Как сэкономить: 4 полезных совета, касающихся процедуры получения автокредита

Чтобы не переплатить при покупке, придерживаются правил:

Еще до оформления автокредита выбирают модель автомобиля и прицениваются

Обращают внимание на состояние машины (новая или б/у), год изготовления и пробег.

Сравнивают условия предоставления кредита автосалоном и банком. В зависимости от того что важнее, скорость оформления или итоговая стоимость кредита, принимают решение

При покупке в автосалоне сэкономить на процентах по выплатам не получится. Выгодного кредитного предложения здесь не найти. Поэтому поиск условий заимствования денег осуществляют собственными силами.

Итоговая стоимость кредита выражается не только в величине процентной ставки, но и в стоимости входящих сюда страховок КАСКО и ДМС. Иногда за ширмой низких процентов скрываются многочисленные дополнительные платежи

Поэтому на чтение кредитного договора обращают повышенное внимание

Плюсы и минусы автокредита в автосалоне

Большой плюс оформления автокредита через автосалон — удобство. Вполне реально за одно посещение выбрать авто, оформить кредит, заключить договор с банком и тут же договор купли-продажи авто. Но часто за это удобство приходится переплачивать.

Минусы автокредитов, оформляемых в автосалонах:

- крайне маленький выбор банков. В итоге можно заключить более дорогой договор, нежели бы заемщик выбирал банк самостоятельно;

- часто представителями банков становятся сотрудники автосалона. Они особо заинтересованы в составе чека, могут навязывать услуги и даже включать в договор по умолчанию те же страховки. Все это делается ради премии;

- не всегда есть нестандартные предложения. Например, автокредит в автосалоне без первоначального взноса практически не встречается, а отдельно в банке найти вариант можно.

В любом случае нужно просто сравнивать предложения. Вполне возможно, что именно в автосалоне будет действовать лучший для вас вариант оформления. Выбирайте схему оформления, опираясь на ставки. Но помните, что если банк пишет “Ставка ОТ 5%”, она может составить и все 20%.

Условия автокредита в автосалоне

С самим автомобилем и его стоимостью мы определились, теперь пришло время выбирать автокредит. И в данный момент следует затронуть тему: выгодно ли покупать кредит в автосалоне? Ответ на этот вопрос однозначно — выгодно, но не всегда. Почему? Давайте разбираться

Как правило, с каждым автосалоном работает несколько банков — партнеров. Представители некоторых банков иногда работают прямо на территории автосалонов.

И условия бывают совершенно разные. Как правило, один или несколько из этих банков проводят какую-то совместную с автосалоном акцию, либо имеют специальную кредитную программу по отдельным видам автомобилей. Вот, что нужно искать нам в первую очередь!

Для начала разузнайте все у менеджера автосалона, и потом проверьте все акции и программы на сайте автосалона, банка. И уже потом можно отправляться в банк или к банковскому консультанту в салоне. Иногда проводятся такие интересные акции, что можно получить дополнительную скидку в несколько сотен тысяч рублей при кредитовании через определенный банк.

Еще один Важный момент так же как и с автосалонами — на зацикливайтесь на одном банке, узнайте условия всех банков и выберите для себя самые лучшие. Менеджер Вас может привести к конкретному консультанту и говорить, что здесь условия лучше всего. Не верьте ему пока самостоятельно не познакомитесь с условиями все банков.

Условия банков по автокредиту могут различаться по размеру первоначального взноса, процентной ставке, условиями досрочного гашения, сроками и дополнительным страховками и другими встроенными покупками.

Помните несколько правил:

- Чем меньше первоначальный взнос, тем выше процент по кредиту

- Чем больше срок, тем выше процент по кредиту

- Чем больше дополнительных покупок, тем выше сумма кредита и переплата

Минимальный пакет документов, необходимый для получения автокредита:

- Паспорт

- Водительское удостоверение(либо другой второй документ, СНИЛС, загран и пр.)

Именно так Вам скажут все менеджеры продаж в автосалоне и большинство банковских консультантов. Не забывайте, что их задача — как можно быстрее Вам продать автомобиль.

Вот документы, которые могут потребовать банки дополнительно, либо Вы заранее можете их собрать и предоставить для рассмотрения автокредита:

Документы, подтверждающие место работы и доход:

- Копия трудовой книжки(заверенная)

- Трудовой договор либо копия

- Справка 2-НДФЛ о доходах

- Налоговая декларация(если ИП или ООО)

- Документы, подтверждающие Ваше имущество:

- ПТС либо свидетельство регистрации на авто

- Свидетельство о регистрации права собственности(квартира, земельный участок, дом, гараж)

- И др.

Банковские программы построены таким образом, что если вы подтверждаете свои анкетные данные какими-то документами, то к Вам гораздо больше доверия. Соответственно вероятность одобрения и сумма автокредита будет гораздо выше.

Условия автокредита в автосалоне

Нужно понять: условия автокредита в салоне зависят не от салона, а от банка. Именно банк выдает деньги. Никто другой. Просто между финансовым учреждением и дилером заключается договор о сотрудничестве на взаимовыгодных условиях. Поэтому каждый отдельный случай имеет свои условия. Главное – это соответствовать тем требованиям, которые выдвигает организация.

Для оформления финансовой услуги необходим целый комплект бумаг:

- заявление-анкета на оформление кредитного продукта. Иногда такую анкету можно заполнить на официальном сайте банка. Но при оформлении через дилера ее выдают в распечатанном виде в салоне;

- паспорт гражданина России (предъявляет заемщик). Если автокредит будет оформляться с привлечением созаемщика, например, супруга/супруги, то нужен паспорт и данного субъекта;

- СНИЛС;

- ИНН;

- второй документ, удостоверяющий личность: военный билет, водительское удостоверение, загранпаспорт;

- справка по форме 2-НДФЛ или по форме банка (необходимо уточнить в автосалоне, какой формат справки они принимают);

- документы, подтверждающие наличие официального трудоустройства и общий страховой стаж. Как правило, это копия трудовой книжки или выписка из трудовой книжки, заверенная последним работодателем;

- официальное согласие супруга или супруги на оформление кредита;

- документы на приобретаемый автомобиль (их формирует дилер).

В большинстве случаев такого списка документов достаточно. Но каждый банк имеет право затребовать у заявителя дополнительные документы для подтверждения высокого уровня платежеспособности, надежности.

Возможно ли оформление автокредита в автосалоне с плохой кредитной историей

Общеизвестно, что автосалоны не отказывают в выдаче кредитов заемщикам, у которых испорчена кредитная история, но тогда требования к клиентам строже.

Особенности такого сотрудничества характеризуются следующими моментами:

- ставки по процентам для данных автокредитов всегда выше банковских;

- погасить задолженность необходимо в более короткий срок;

- размер займа обычно небольшой, данные условия кредитования не распространяются на дорогостоящие автомобили бизнес-класса.

Чтобы, имея плохую кредитную историю, все же взять заем на приобретение машины, хорошо бы оставить автосалону в залог что-то ценное, кроме автомобиля, который покупается: загородный дом, дачу, квартиру или другую недвижимость.

Залогом в некоторых случаях могут быть драгоценности или антиквариат – их стоимость определяется с помощью профессиональной независимой экспертизы.

Условия оформления

Автокредит оформляют в двух местах: в банке или автосалоне. Требования для заключения кредитного договора к заёмщику стандартизированы. К желающему купить авто в рассрочку, предъявляют следующие требования:

- Российское гражданство.

- Возрасти >23<65 лет. У разных банков сроки отличаются.

- Предоставление двух и более контактных телефонов.

- Беспрерывная продолжительность работы на предприятии, располагающимся в Российской Федерации:

- для кредитования покупки новой машины, не меньше четырёх месяцев (в разных банках сроки могут быть иными);

- для оформления кредита покупки автомобиля, бывшего в употреблении, не меньше шести месяцев.

Необходимые документы:

- Паспорт гражданина Российской Федерации.

- Какой-либо из нижеуказанных документов:

- удостоверение водителя;

- загранпаспорт;

- пластиковая карточка пенсионного учреждения;

- ксерокопия ИНН;

- военный формуляр.

Каждый банк предъявляет собственные требования.

В каких банка можно взять автокредит?

Условия предоставления кредита на покупку автомобиля Сбербанком население России считает самыми привлекательными. Они включают процентную ставку на уровне 13,5% (для клиентов, имеющих зарплатные карты банка) и значительную сумму кредита — до 5 миллионов рублей.

Однако к покупке на ссуживаемые Сбербанком средства разрешены только новые автомобили. Да и размер первоначального взноса, марка машины, срок кредитования и категория кредитополучателя имеют большой вес в определении конечной стоимости кредита.

Для упрощения расчета графика платежей по кредиту на сайте функционирует программа «Автокредит от Сбербанка». Это калькулятор, в который потенциальные клиенты банка вводят свои параметры. Процесс расчета происходит автоматически.

Условия в Россельхозбанке незначительно отличаются от предлагаемых Сбербанком, но имеют отличие – здесь получают кредит клиенты с 18 летнего возраста. Этот банк выдает кредиты с максимальной суммой в 3 миллиона рублей с 13–18% ставкой или эквивалентном в валюте под 10% годовых.

Росбанк предлагает 10 программ получения автокредита. Здесь приобретают как новые, так и подержанные машины. Стоимость кредита зависит от пожеланий клиента (необходимость страхования жизни и КАСКО определяется только им). Нет нужды в предоставлении отдельных подтверждающих документов. Прогрессивная ставка этого банка — 16,5%-26,5%.

Условия ВТБ24, Альфа-банка и Банка Москвы не имеют значительных отличий автокредитования. Взимая с клиента небольшие проценты, они возмещают потенциальные потери солидными страховыми платежами и комиссионными сборами.

Будущему автовладельцу есть из чего выбрать на рынке автокредитования. При серьезном подходе получить деньги для покупки автомобиля на выгодных условиях – сущий пустяк.

Подводные камни автокредита в автосалонах

Какие подвохи могут ждать при покупке автомобиля в автосалоне? Здесь, как и в любой другой сфере продаж, есть свои фишки и уловки продавцов, а также много подводных камней, на которые можно напороться, если их не знать.

Самый главный — это дополнительные покупки. В любом салоне, а тем более при покупке машины с помощью, вам будут пытаться продать как можно больше. И что самое интересное — продавцам это проще сделать когда Вы берете автокредит.

Для того чтобы Вам продать что-то дополнительно за наличные, Вас нужно уговорить потратить больше своих денег. А когда люди берут в кредит, они абсолютно не задумываются о деньгах и легко соглашаются на дополнительные покупки. Своих же денег тратить в данный момент не нужно. Никто не думает, что тем самым вы увеличиваете сумму долга, которую Вам все равно нужно отдавать.

Дополнительных покупок может быть два направления и два человека Вам их будут продавать. Первое — это продажи менеджер автосалона. Он Вам будет пытаться продать более дорогую комплектацию автомобиля, дополнительные опции в автомобиле, дополнительное оборудование к автомобилю, дополнительные услуги автосалона по обслуживанию автомобиля и другое. Всего не перечесть у каждого салона свои фишки и перечень услуг и опций

Вторая «атака дополнительных продаж» будет от банковского консультанта. Эти ребята еще опаснее менеджера автосалона. Перечень их дополнительных услуг с каждым годом все больше и больше. И как раз банк будет как можно сильнее увеличить сумму Вашего кредита за счет дополнительных продаж. В их арсенале имеется: всевозможные страховки на все случаи жизни, дополнительные карты помощи на дорогах, дополнительные банковские услуги(кредитные карты, счет и др.)

Также кроме дополнительных продаж могут быть свои риски при покупке автомобиля в кредит через автосалон. Но тут нет никаких различий по сравнению с простым автокредитом в банке.

Самый большой риск — это поставка автомобиля позже срока договора. Бывали случаи когда человек оформил кредит и заказывал автомобиль, но автосалон не поставлял автомобиль даже к началу первого платежа клиента по кредиту.

Такие случаи встречаются не так часто, но все же имеют место быть. Если есть выбор купить автомобиль в наличии либо ждать какое-то время под заказ — выбирайте авто в наличии.

Вот небольшой и общий список подводных камней, их может быть гораздо больше. На всех этапах покупки будьте очень внимательны — задавайте много вопросов и несколько раз изучайте все документы, которые подписываете. Ведите себя так будто все вокруг Вас хотят обмануть, но без лишней паранойи.

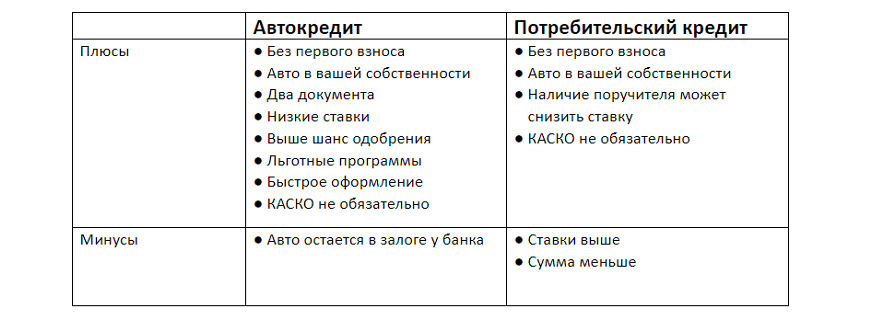

Что выгоднее: автокредит или потребительский?

Автокредитам посвящена предыдущая часть статьи. Но необходимо еще раз выделить несколько моментов:

Автокредитам посвящена предыдущая часть статьи. Но необходимо еще раз выделить несколько моментов:

- займы выдаются строго на покупку автомобиля. Если будет установлено нецелевое использование денежных средств, кредитор потребует досрочного возврата всей суммы;

- на период финансирования машина остается в залоге у банка;

- кредитор может устанавливать ограничения, касающиеся марки машины, покупки в строго определенном салоне или с рук, года выпуска и т. д.;

- процентные ставки — от 8 до 17% годовых;

- периодически на уровне государства объявляется проведение специальных программ по субсидированию процентных ставок по автокредитам. Но есть жесткие ограничения. В частности, авто не может весить более 3,5 тонн. Страна производства — Россия. Субсидия предоставляется в размере 2/3 ставки рефинансирования ЦБ, действующей на текущий момент времени.

При желании заемщик может запросить стандартный потребительский кредит, чтобы на эти деньги приобрести машину. Преимущества данного решения:

- можно свободно распоряжаться собственностью: менять, продавать, дарить;

- не придется страховать ТС в пользу банка или иных лиц;

- нет ограничений по типу автомобиля, марке, объему двигателя, приводу и т. д. Можно заключать договор купли-продажи с частным лицом, любым автосалоном;

- не требуется первоначальный взнос.

Если проанализировать минусы покупки автомобиля с использованием потребительского кредита, необходимо выделить:

- увеличенные проценты. Банки анонсируют выдачу денег под «от 10,9%». На практике процентные ставки доходят до 25-30% годовых;

- относительно небольшие суммы. Только Сбербанк и ВТБ предлагают до 5 млн. руб. (исключительно участникам зарплатных проектов). Всем остальным категориям заемщиков не выдадут более 2-3 млн. руб. при наличии соответствующего дохода.

Что выбирать, свободу действий или более низкие проценты, каждый решает самостоятельно.

Где взять автокредит

Существуют два варианта получения кредита.

Если человек прибыл в автосалон и решил приобрести понравившийся автомобиль, ему необходимо внимательно изучить условия автокредита в автосалоне. Для оформления автокредита вносится первоначальный взнос, составляющий >10<15% c цены машины, оплачивается страховой взнос КАСКО, выбирается банк из списков партнёров салона, предоставляющий сервис-услугу автокредита физических лиц.

Если покупатель сразу выбирает банк, то необходимо тщательно ознакомиться с его условиями и сопоставить их с условиями других банков. По прибытии в кредитное учреждение, нужно подать заявление на автокредитование. Если заработная плата не позволяет взять ссуду, привлекается супруга/супруг. Банк учитывает доходы обоих.

После этого кредитная организация рассматривает заявку на предоставление ссуды. Стандартный срок рассмотрения заявления равняется 7 дням. Экспресс-обслуживание возможно, но обойдётся дороже. В случае отказа банка в выдаче ссуды на покупку машины, можно обратиться в другой банк.

Скидки: по госпрограмме и не только

До пандемии автомобильный рынок принадлежал покупателю: автомобили, за редким исключением, не были в дефиците, клиент мог выбрать любую комплектацию (даже совсем «пустую»), а навязывание дополнительных опций было почти незаметным. Привлекали автодилеры клиентов достаточно крупными скидками, причем цены на главных страницах сайтов указывались, в основном, с учетом всех специальных предложений.

А предложений таких было много, скидку давали за:

- покупку авто в кредит. Причем скидка по госпрограмме (10% или 25% при определенных условиях) могла даже идти отдельно от другой скидки за покупку в кредит;

- сдачу своего старого автомобиля в трейд-ин. И снова, сумма за сам автомобиль шла отдельно от скидки за сам факт того, что клиент сдал старое авто в этот салон;

- покупку автомобиля выпуска прошлого года, и т.д.

Главной долгое время была скидка по государственной программе – «Первый автомобиль» или «Семейный автомобиль». Суть программ в том, что, покупая новый автомобиль российского производства не дороже определенной суммы (до 1-1,5 миллиона рублей в разные годы), клиент автоматически получал скидку в размере 10%. Скидка уже учитывалась в сумме автокредита, а банк потом получал компенсацию из бюджета.

Другие скидки зависели от конкретного автодилера, но без специального предложения, как правило, не оставался ни один покупатель.

Все изменила пандемия – сначала все салоны просто не работали месяц или два, потом они работали в ограниченном режиме. Некоторые производители наладили прямые продажи автомобилей с доставкой домой, но это исключение из общей тенденции.

А потом автодилеры столкнулись с жестким дефицитом автомобилей, который не преодолен до сих пор. И дефицит привел к тому, что автодилеры, которые и раньше «настраивали» клиентов на продажу в кредит, сейчас еще более явно не хотят принимать оплату собственными средствами клиента. Например, как выяснили в Frank Media, каждый дилер зарабатывает порядка 5% на собственно продаже автомобиля – а это максимум 50 тысяч рублей на автомобиле за миллион рублей. При этом за кредиты салоны получают куда большие бонусы.

Отсюда и разница в подходах – при одинаковых ценах для покупателей в кредит и за свои средства, в первом случае клиент получит большую скидку:

- покупая Lada Granta за 550 тысяч рублей полностью за свои деньги, клиент может претендовать на скидку в 10-20 тысяч рублей (это нормально, так как салон получит 25-30 тысяч рублей дохода с продажи). А в кредит скидка составит уже от 50 до 90 тысяч рублей;

- Volkswagen Tiguan – при цене в 2 769 000 рублей, покупка в кредит сэкономит покупателю 100 тысяч рублей;

- Kia Rio – при стоимости в 1 250 900 рублей клиент может получить скидку в размере 55 тысяч рублей.

Но почему так происходит и как дилеры могут давать скидку, которая иногда даже больше маржи, которую они зарабатывают на продаже автомобиля?

Особенности предложения

Автокредит – целевой займ, предоставляемый на покупку машины. С его помощью можно приобрести новое транспортное средство или автомобиль, уже бывший в употреблении. Возможно коммерческое или частное автокредитование. За пользование денежными средствами взимается плата. Однако некоторые автосалоны готовы выдать беспроцентный автокредит. Не стоит сразу соглашаться на кажущиеся выгодными предложения. Переплата может быть заложена в изначальную стоимость авто.

Автосалоны не предоставляют деньги самостоятельно. Они выступают лишь посредниками между банком и заемщиком. Клиент сможет обратиться в один из банков, являющихся партнером организации. Шанс на одобрение может быть выше. Автосалон выступает своеобразным гарантом перед финансовыми организациями. Однако он сам ответственности перед банком не несет. Через автосалон можно обратиться сразу в несколько финансовых организаций. Это упрощает процесс подачи заявки. Однако за свои услуги компания может взимать дополнительную плату.

Обычно автокредит покрывает только часть стоимости автомобиля. Чтобы приобрести машину, гражданину потребуется предоставить первоначальный взнос. По ряду предложений он может отсутствовать. Однако размер переплаты в этом случае может быть существенно выше классического.

Дополнительно потребуется приобрести полис КАСКО. Действующее законодательство запрещает банкам навязывать дополнительные услуги. Однако заемщик, отказавшийся использовать предложение, может получить отказ по заявке. Автокредит без страховки также может быть предоставлен, но на более жестких условиях.

Как правильно оформить автокредит в автосалоне

Дилерские центры сами от себя не могут выдавать займыю По закону ссуды могут предлагать только банковские структуры. Они выступают партнерами автосалонов и работают с ними совместно, направляя своих представителей в места реализации автомобилей.

Содружество выгодно для банков и автосалонов. Одни находят новых клиентов, другие же могут продать больше автомобилей. Услуги клиентам предлагаются по продуманным схемам с комфортными условиями соглашения. Будущим автолюбителям такое сотрудничество с одной стороны выгодно, а с другой – не очень, но за неимением других вариантов, они оформляют автокредит.

Плюсы получения ссуды на авто прямо у автодилеров:

- Удобство оформления. Заемщику не нужно ходить по банкам и выбирать между их условиями, можно прямо в салоне обговорить все нюансы получения кредита с представителями банковских организаций.

- Быстрота оформления. Как только клиент определится с маркой и другими особенностями машины, он может тут же оформить сделку, если принесет с собой все необходимые документы.

- Выгодное кредитование. Автокредит брать выгоднее, чем потребительский кредит.

- Минимальный пакет документов. Некоторые банковские структуры выдают займ на авто всего по двум документам, один из которых может выбрать сам кредитуемый.

Задумываясь, как можно выгодно взять автокредит, не стоит торопиться, следует взвешенно подойти к вопросу, а после выбора автосалона контролировать все свои действия. Они будут заключаться в нескольких этапах:

Перечень необходимых документов

Для приобретения автомобиля в кредит готовят пакет документов, определяемый по выбранному кредитному продукту и банку.

Для обычных граждан, намеренных оформить кредит по 2 документам, понадобится только внутренний паспорт плюс второй личный документ.

В стандартный пакет бумаг входит:

- внутренний паспорт РФ;

- свидетельство ИНН;

- заверенная копия трудовой книжки;

- документ о ежемесячном доходе;

- согласие супруга и брачное свидетельство;

- водительское удостоверение.

Оценивая платежные способности человека, банк исходит из правила определения максимального платежа не более 40-50% от суммы подтвержденного дохода.

Шансы на предоставление кредита выше, если клиент готов представить полный пакет бумаг, однако данный факт не является гарантией выделения необходимой суммы.

Критерии проверки заемщика:

- Платежеспособность, подтвержденная выписками и справками.

- Соответствие требованиям банка.

- Отличная кредитная история.

Если деньги нужны для покупки машины частным предпринимателем, отдельное внимание уделяют поиску банка, готового кредитовать ИП, и сбору подтверждающей доходы документации:

- Свидетельство регистрации предпринимателя.

- Свидетельство о налоговом учета.

- Финансовая и налоговая отчетность. При стандартной системе налогообложения предъявляют квитанции об уплате налогов, кассовую книгу, 3-НДФЛ. По упрощенной системе — книгу прибыли и расходов, отчетность по доходам, квитанции по налогам, выписки по оборотам и счетам за последнее полугодие. При ЕНВД – платежные документы по отчисленным налогам, декларации за полугодие (по 2 предыдущим кварталам), выписки по счету, накладные, кассовая книга и т.д.

Даже при таком солидном пакете документации, получить ИП автокредит крайне сложно, поскольку оценить стабильность зарабатываемого дохода сложно. Обычно, клиентам-предпринимателям советуют пользоваться программами автокредитования по 2 документам, с выплатой половины суммы из собственных средств.

Преимущества и недостатки приобретения машины в автосалоне

Такая покупка обладает как положительными параметрами, так и некоторыми недостатками.

К плюсам относится:

- оформление считается простым и быстрым, поэтому за короткий промежуток времени можно стать владельцем желанного авто;

- обеспечивается индивидуальный подход к каждому клиенту;

- можно сразу оценить несколько банковских предложений, после чего выбирается наиболее оптимальный вариант;

- допускается беспрепятственно задавать все интересующие вопросы представителю банка.

Оформление кредита в автосалоне дополнительно имеет некоторые недостатки.

Какие подводные камни могут встретиться при оформлении автокредита в салоне? Смотрите видео:

К минусам относится:

более высокие процентные ставки по сравнению с оформление автокредита в отделении банка;

Можно ли оформить автокредит в Сбербанке? Смотрите здесь.

- купить можно только автомобиль, располагающийся в салоне;

- предоставляются кредиты не на все марки машин, так как обычно имеются ограничения в рамках определенных программ;

- невозможно выбрать любую страховую компанию для покупки полиса КАСКО, поэтому придется выбирать из нескольких ограниченных вариантов, продолженных банком;

- многие люди настолько сильно желают приобрести автомобиль как можно скорее, что не обращают внимания на существенные пункты договора, поэтому нередко не замечают скрытых комиссий и только потом обнаруживают, что кредитная нагрузка действительно высока;

- необходимость подготавливать много документов для получения одобрения.

Что такое автокредит

Автокредит относится к целевому потребительскому кредиту, где его получатель не может потратить выданные им средства на другие потребности, кроме покупки авто. Банк или дилер, которые выступают кредиторами, сразу перечисляют одобренный кредит на счет салона, где оформляется сделка.

Сравнение автокредита и потребительского кредита

Сравнение автокредита и потребительского кредита

Выделяют несколько ключевых особенностей автокредита:

- Первый взнос. Заемщик вначале вносит часть своих собственных средств, оговоренный в салоне. Это определенный процент от стоимости автомобиля, чаще всего он не превышает 10%. Но чем большую сумму покупатель внесет первоначально, тем меньше будет срок выплаты кредита и соответственно меньшая процентная ставка. В некоторых банках такой взнос может отсутствовать, если действует льготная программа.

- Автомобиль находится в залоге у банка. Владелец авто может им пользоваться, но вот продавать, обменять или же дарить допускается только с разрешения банка. Полное пользование транспортным средством станет возможным только после уплаты последнего платежа, когда на руки владельца отдадут свидетельство о регистрации машины.

- Доступность. Автокредит одобряют чаще, чем потребительскую ссуду, так как кредитор не рискует, у него в залоге находиться авто. А ставки по такому займу ниже, чем в обычных кредитах.

- Обязательное страхование КАСКО. Это практикуется кредитором, чтобы минимизировать его риски при повреждении, износе, удешевлении или исчезновении предмета кредита.

- Государственная поддержка. Некоторые программы действительно делают автомобили более доступными для обычных граждан, которые могут приобрести их по сниженным ставкам и на более комфортных условиях.

Чем выгодный первоначальный взнос?

При оформлении кредита на авто банк будет запрашивать у вас первоначальный взнос

Это необязательное погашение, но очень важное решение для вас, которое отразится на проценте выданного кредита

Стандартный минимальный процент взноса получается 10%, в среднем -30% от суммы займа. Положительные стороны его заключаются в том, что сумма ссуды будет меньше. Ежемесячный платеж тоже меньше, изначальная вероятность выдачи кредита будет больше. Банки рискуют выдавать большие суммы без аванса. Банковский работник выдает график платежей, где указана общая сумма кредита, которая разбита на ежемесячные платежи (это график погашения).

Стандартный минимальный процент взноса получается 10%, в среднем -30% от суммы займа. Положительные стороны его заключаются в том, что сумма ссуды будет меньше. Ежемесячный платеж тоже меньше, изначальная вероятность выдачи кредита будет больше. Банки рискуют выдавать большие суммы без аванса. Банковский работник выдает график платежей, где указана общая сумма кредита, которая разбита на ежемесячные платежи (это график погашения).

Если вы будете платить больше, это только приветствуется. Но не платите меньше, ведь будет начисляться пеня (это будет просрочкой). Преждевременное погашение кредита только приветствуется банком. Это не только поможет вам заранее закрыть задолженность, но и положительно отразится на вашей кредитной линии. Когда у клиента ранее были просрочки (даже в других банках), выдача кредита практически невозможна. Банки отправляют вас в так называемые черные списки, которыми они обмениваются между собой. Получение автомобиля в кредит в других банках приравнивается к нулю.

Что выгоднее взять?

Это зависит от нескольких факторов:

- частное лицо или юридическое;

- наличие денег на первоначальный взнос;

- позволяет ли кредитная история взять новый дорогой автомобиль.

В каких случаях выбрать лизинг

Лизинг почти всегда предпочтительнее юрлицам, платящим все налоги. Исключение — отсутствие свободных денег на первоначальный взнос. Он позволяет предприятиям быстро обновить автопарк, включать платежи в расходы, оптимизировать налоги.

Кроме того, лизинговые компании берут на себя дополнительные обязательства, на которые не идут банки. Это в основном обслуживание автомобиля, плановое ТО, а также страхование и другие услуги.

Плата за лизинг обойдется физлицам дороже. ИП на упрощёнке не будут иметь налоговых преимуществ.

Всё о лизинге

Лизинг — второй основной вариант приобретения автомобиля.

Что это такое

Автолизинг — долгосрочная аренда автомобиля у лизинговой компании. Обязанность лизингополучателя — регулярно выплачивать стоимость аренды. По окончании аренды у него есть право приобрести авто в собственность или вернуть компании.

В отличие от просто аренды лизинг ограничен по времени — не более 50% полной амортизации автомобиля.

Ключевая особенность

При банкротстве лизингодателя взыскание по его долгам происходит и с переданного в лизинг имущества. При этом произведенные лизингополучателем платежи аннулируются.

Преимущества и недостатки лизинга

Кредитование надежнее, лизинг — гибче.

Также существует оперативный лизинг (на срок от одного до двух кварталов) — чистая аренда, без намерения купить транспортное средство, что имеет свои выгоду и удобство для пользователя.

Преимущества Вдвое длиннее возможность пользования (до 10 лет) Без учета партнерских программ в автокредите ниже процентные ставки Проще и быстрее оформляется Возможность подстраивать график платежей под клиента Предприятия ставят выплаты на баланс, возврат НДС Возможность ускоренной амортизации Отсутствие дополнительных платежей Помощь в регистрации автомобиля Недостатки Более узкий рынок Ориентация на юрлиц — в результате у физлиц высокие процентные ставки (до 18%) Более высокое налогообложение Отсутствует досрочное погашение Итоговая стоимость автомобиля зачастую выше, чем в случае кредита При банкротстве лизинговой компании лизингополучатель всё теряет Привязка к региону эксплуатации, пробегу

С чего начать покупку машины в автосалоне?

Для начала нужно понять для себя сможете ли Вы обслуживать авто, которые собираетесь покупать. А также необходимо примерно определиться с суммой стоимость автомобиля, который мы хотим приобрести.

Оценивайте трезво свои возможности и не смотрите на очень дорогие автомобили. Многие люди хотят сразу дорогой автомобиль причем совершенно не понимают зачем им это.

На данном этапе посетите как минимум 10 разных автосалонов, посмотрите автомобили и пообщайтесь с менеджерами. Можно также записаться на тест-драйв и покататься на автомобиле, который Вам понравится.

Главное, не зацикливайтесь на одном автосалоне. Менеджеры, как правило, пытаются Вас удержать и сделать так, чтобы Вы не смотрели все варианты, а купили сразу у них. Их можно понять — это их работа. Посетите как минимум 10 разных автосалонов, посмотрите разные автомобили и уже на этом этапе сможете познакомиться с ценами.

Автокредит в автосалоне или наличный кредит

Автокредит — специфическая банковская кредитная программа

И не важно, через салон он оформляется или через банк. Условия заключения договора будут идентичными, меняется только процентная ставка

Но многие принимают решение оформить вместо целевого автокредита наличную ссуду, особенно если речь идет о приобретении подержанного авто. Плюсы наличного кредита перед автокредитом:

- заемщик получает наличные и покупает что хочет без ограничений по году авто, его состоянию, продавцом может быть кто угодно;

- нет необходимости вносить первоначальный взнос, который составляет минимум 10% от стоимости машины;

- авто не становится залогом, ПТС остается при владельце. В случае с автокредитом машину нельзя реализовать, пока ссуда не оплачена полностью;

- нет требований по страховкам КАСКО и ОСАГО.

Но нужно понимать, что наличная ссуда всегда будет дороже, так как не обеспечена залогом. Если рассматривать, какой процент у автокредита в автосалоне, то это в среднем 15% на б/у авто и 5-10% — на новые. Наличный кредит обходится в среднем в 18-20%.

Условия и преимущества

Экспресс автокредит – это находка для эмоциональных покупателей, которым хочется машину уже сейчас. Сотрудник банка приложит все усилия, чтобы вы получили возможность в пределах пары часов уже уехать на собственной машине. Предложение заманчивое, но есть пара подводных камней: более высокие процентные ставки и необходимость ежемесячно выплачивать дополнительную комиссию.

Это примерно 6% годовых, сумма может рассчитываться исходя из первоначальной суммы кредита. Поэтому даже когда долг по займу уменьшится, сумма процентов все равно останется неизменной. Время рассмотрения такой заявки – примерно полчаса. Процентная ставка равна 6,5% и выше, срок кредитования до 7 лет.

Обратившись в автосалон, вы можете существенно сэкономить время, ведь вам не придется изучать массу кредитных программ от разных банков и подбирать оптимально подходящую. Часто условия по кредиту меняются, а на сайте банка вся информация остается прежней. Так что высок шанс, что вы можете столкнуться с неверной информацией, чего нельзя сказать об автосалоне, ведь там всегда следят за актуальностью представленных данных.

Автосалоны могут сотрудничать с большим количеством банков не только в городе вашего проживания. Поэтому если условия предоставления займа вас не устраивают – специалисты могут связаться с коллегами из автосалона в другом регионе, где вам подберут более выгодную программу. В автосалоне заявка от потенциального заёмщика оперативно передается сразу в несколько финансовых организаций.

Сделать это самому проблематично и отнимет много времени. Зато так в несколько раз увеличиваются шансы принятия положительного решения о выдаче вам займа на покупку авто. Заявку будут рассматривать всего пару часов и спустя это время вы уже можете покинуть салон на своей машине, в то время как в банке решения придется ждать минимум день.

Заключение

Таким образом, возможность оформить автокредит непосредственно в автосалоне считается привлекательной для многих людей, желающих купить машину с использованием заемных средств.

Данный процесс обладает как плюсами, так и некоторыми значимыми минусами. Сам процесс оформления такого займа считается простым и выполняемым несколькими последовательными действиями.

Важно только грамотно выбрать определенное банковское предложение и тщательно изучить условия, имеющиеся в договоре. При этом непременно покупается страховка КАСКО на весь срок кредитования, что указывается в документе, составленным с банком