Можно ли хранить старые деньги: пояснения, советы

Хранить старые деньги нежелательно

Хорошо, когда в кошельке или шкатулке для хранения денежных банкнот лежат новенькие блестящие и хрустящие купюры. Однако часто в руки попадают старые и рваные банкноты.

Пояснение, можно ли или нежелательно хранить старые деньги:

- Старые купюры не только неудобны для хранения, на них скапливается множество болезнетворных микроорганизмов, которые просто могут принести хозяину настоящие инфекционные болезни.

- Если обменять старые купюры не удается, то их надо обработать паром кипящей воды или приблизив к раскаленному утюгу. Высокая температура убийственно действует на микробы. Тогда чистенькие, но старые купюры можно положить в хранилище наравне с новыми деньгами.

- Согласно примет, на старых банкнотах скапливается отрицательная энергия, которая притягивает в дом плохую энергетику. Поэтому от потрепанных «бумажек» лучше избавиться.

Ценность старых денег не меняется со временем, ими можно также оплачивать покупку вещей и услуг, как и новыми банкнотами. Продавцы не имеют права отказывать в приеме таких потрепанных банкнот.

Почему нельзя хранить деньги в спальне: объяснение

Нельзя хранить деньги в спальне

Нельзя хранить деньги в спальне

Многие люди не доверяют хранение своих сбережений банкам, поэтому предпочитают держать их дома. Но в доме есть места, где хранить денежные средства не желательно, одним из таких мест является спальня.

Спальня — это место, предназначенное для отдыха и сна. Почему нельзя хранить деньги в этом месте? Вот пояснение:

- Согласно приметам, купюры в этой комнате как бы впадают в спячку, начинают лениться, они не будут накапливаться, а в работе можно не ждать продвижения по карьерной лестнице.

- Деньги в этом месте будут лежать без дела, через какое-то время денежная энергетика угаснет, что в итоге приведет к полной их потере или пустым тратам.

- Не только спальня может отрицательно повлиять на накопления, но и сами средства могут негативно повлиять на эту комнату и соответственно ее хозяина.

- Энергия денег может оказать негативное воздействие на отдых и сон, могут начать беспокоить головные боли, бессонница и плохое настроение по утрам.

Поэтому не стоит рисковать и выбирать спальню местом хранения своих накоплений.

Сбережения в банке

Доверие к банковской системе в России находится на высоком уровне. Немалую роль в этом сыграло Агентство по страхованию вкладов (АСВ). Вклады в банках на сумму до 1,4 млн рублей застрахованы и их возврат гарантируется государством. Если банковская система и АСВ работают, то вклады до 1,4 млн рублей невозможно потерять.

Вы можете рассчитывать не только на сохранность, но и на доходность. На ноябрь 2016-ого года лучшая годовая ставка в банках составляла 10,5%. ТОП 5 вкладов:

| Банк Премьер Кредит | 10,5% |

| Банк ВВБ | 10,32% |

| Русский Стандарт | 10% |

| Ренессанс Кредит | 9,5% |

| Кредит Европа Банк | 9,5% |

Идеальный вариант, это вариант пополняемый, но с возможностью досрочного снятия без потери процентов. Как правило, самые доходные вклады (9-10% годовых) обременены фиксированными сроками, а значит у вас нет доступа к своим деньгам. Это основной минус сбережений в банках.

Воспользоваться вариантом сбережений в банке могут лишь те, кто может подтвердить происхождение своих денег. Как только вы открываете вклад в банке вы попадаете в поле зрение контролирующих органов. Это не означает, что ваш банк распространяет информацию о вас. Те деньги, которые «засветились» на вашем счету, могут потенциально вызвать вопросы со стороны контролирующих органов.

Вы можете хранить в банке не только рубли, но и валюту и даже драгоценные металлы. Некоторые банки также предлагают финансовые инструменты для инвестирования, например, покупка акций. Вклад в банке – это самый консервативный банковский инструмент, подходящий для сбережений. Остальные банковские инструменты больше относятся к инструментам инвестирования, а не сохранения сбережений, а также сопряжены с большим риском.

Инвестиционные монеты

Выпускаемые Центробанком золотые, серебряные и платиновые монеты не очень известны как инвестиционный инструмент. В отличие от юбилейных и памятных, они чеканятся по упрощенной технологии, а их номинальная стоимость не имеет отношения к реальной. Так золотая монета в 50 рублей в реальности стоит 25-30 тысяч.

Выгода хранения средств в инвестиционных монетах – отсутствие НДС и постепенное подорожание. Но сохранять деньги с помощью такого инструмента выгодно только в долгосрочной (порядка 10 лет) перспективе. К тому же следует учитывать 13% налог при продаже (если продавец получает прибыль), обязательное аккуратное хранение (малейшие царапины значительно снижают стоимость) и разницу между стоимостью продажи и покупки банками.

На рост цены влияет и тираж. Редкую монету будет проще продать, а стоить она будет значительно выше, чем сам металл, из которого изготовлена. Но в этом случае покупателем должен выступать не банк, а нумизмат. В краткосрочной перспективе монеты как средство сохранения денег, рассматривать не стоит.

Где не следует прятать деньги дома?

- под подушкой или матрасом;

- вазы, картины, зеркала;

- шкаф, шкатулка, тумбочка,

- в книгах, документах,

- бытовая техника;

- под половиком, ковром;

- в дополнительном кошельке;

- на кухне в пищевых емкостях;

- туалетный бачок и система вентиляции;

- пианино, гармошка, гитара.

Воры («домушники») любят смотреть сериалы и детективы не меньше нашего. Популярные места тайников осматриваются в первую очередь. Пока мы находимся на работе, за 1-2 часа можно осмотреть все места и найти сбережения.

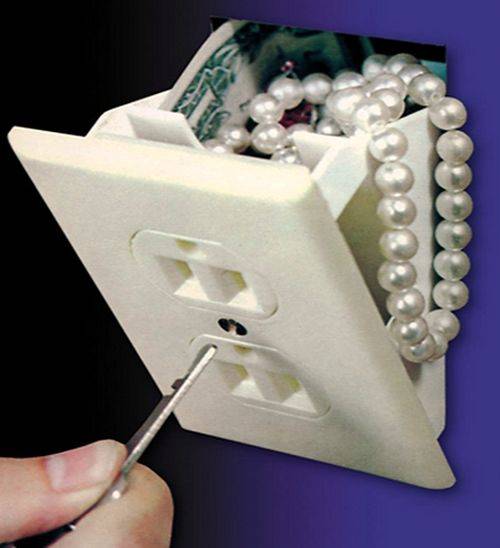

Где лучше всего прятать деньги в квартире?

- пара старых сапог;

- ручка швабры;

- в рулоне туалетной бумаги (для большей уверенности можно купить 1 упаковку, аккуратно распечатать снизу, положить наличные и завернуть обратно)

- декоративная розетка;

- карниз;

- за плинтусом или обоями;

Если отойти от «банальщины» и проявить смекалку, можно найти интересное надежное решение. Главное не хранить наличные там, где прячут деньги в доме многие.

Разумеется, лучшим решением будет сейф с кодовым замком. Купюры и драгоценности будут под дополнительной защитой. Не каждый вор справиться с электронным замком, а унести 50 килограммовый сейф с собой весьма тяжелая ноша.

«4 шага к богатству, или храните деньги в мягких тапочках»: о чем книга, какие советы в ней даны?

«4 шага к богатству, или храните деньги в мягких тапочках»

Существует масса правил, которые помогут каждому человеку улучшить свое финансовое состояние. Много способов описано в книге Е.Коровиной «4 шага к богатству, или Храните деньги в мягких тапочках». Они действительно работают, если их правильно использовать. О чем написано данное издание? Какие советы даны? Ответ:

- Это своеобразный справочник практических указаний и методов, которые работают для обретения богатства. Читатель узнает, каким образом можно добыть деньги каждому человеку, независимо от того, насколько он беден или умен.

- Также здесь есть советы, которые помогут найти с деньгами «общий язык», что значительно скажется на умении зарабатывать больше. Читатель сможет правильно хранить деньги и распоряжаться финансами.

- В книге описаны эффективные методы работы с деньгами. Человек сможет правильно совершать покупки, продавать, брать в долг.

В общем, данная книга нацелена на то, чтобы кардинально изменить реальность читателя по поводу финансовой сферы жизни.

Хранение сбережений в банке

Способ хранения сбережений выбирают с учетом целей накопления. Если планируется скопить на будущее образование детей, путешествие, крупную покупку — необходимо найти вариант на длительный период. Эксперты советуют небольшую сумму оставить дома, остальную поместить на депозит. Преимущества последнего:

- деньги недоступны для сиюминутных трат;

- средства защищены от инфляции;

- риски потери капитала минимальные.

Вид депозита зависит от предполагаемых операций. Классический не позволяет пополнять счет и снимать деньги до окончания действия договора. Вознаграждением за ограничения становится максимальный доход.

Есть долгосрочные вклады в банке с возможностью пополнения. Характеризуются хорошей доходностью, фиксированной процентной ставкой.

В каком банке лучше хранить деньги?

Финансовое учреждение выбирают с учетом его надежности, популярности, выгоды предлагаемых банковских продуктов. Россияне отдают предпочтение следующим учреждениям:

- Сбербанк. Разные виды вкладов с возможностью пополнения счета, открытия депозита онлайн. Бонусом предлагаются скидки на ипотечные, потребительские кредиты.

- «Тинькофф». Вклады с ежемесячным пополнением, комфортным снятием части суммы.

- «ВТБ 24». Открывает вклады на сумму от 100 тыс. рублей. Постоянным клиентам — скидки.

- «Альфа Банк». Отделения есть во многих российских городах. Для открытия депозита нужна сумма от 10 тыс. рублей.

- «Совкомбанк». За открытие депозита онлайн предлагаются бонусы. Вклады можно пополнять, допускается частичное снятие средств.

Хранение сбережений в банковской ячейке

Ввиду скачков котировок валют и напряженной геополитической обстановки некоторые россияне предпочитают использовать для хранения сбережений банковские ячейки. Обеспеченные клиенты закрывают депозиты, а ценности и деньги помещают в ячейки, поскольку считают их наиболее безопасным хранилищем. В отличие от депозита, ячейка позволяет забрать весь капитал, даже если в банковской сфере ввели ограничение на обращение валюты и другие запреты.

Безопасность хранения в ячейке не 100 %. Зафиксированы случаи вскрытия ячеек отмычками. Для возвращения денег в такой ситуации возбуждается уголовное дело, и если банк не признает вины, ситуация рассматривается в суде. Судопроизводство может затянуться. В результате вкладчик через какое-то время может вернуть свои деньги, а у банка отзовут лицензию. Чтобы снизить потенциальные риски, следует внимательно читать договор с банком на предмет ответственности последнего за содержимое ячейки.

Как и где хранить деньги

Часть денег у вас всегда должна быть в денежном эквиваленте дома или с собой. Это может быть небольшая сумма. Зачем это нужно? Это необходимо для того, чтобы подстраховать себя от всяких непредвиденных обстоятельств. Например, ареста счетов или банкротства банка, где вы хранили деньги.

Если говорить о банках, то хранить деньги нужно в нескольких. Есть уместная поговорка — Хранить яйца нужно в разных корзинах.

Это также значительно снижает риски и делает человека независимым от одного банка. Только выбирать нужно правильно! Как это сделать? Банки бывают государственные и коммерческие. Выбирайте среди них самый надежный государственный и самый надежный коммерческий, которые уже много лет обслуживают клиентов и со стороны людей имеют постоянный спрос на свои услуги.

Следующим самым важным шагом является страхование вкладов. На это скупиться не нужно. Это как страховка квартиры, которая сдается в аренду. Может случиться все, что угодно, квартира может сгореть и банк тоже может «сгореть». Если вклад будет застрахован, то всегда можно будет по страховке вернуть деньги обратно.

В какие акции вложить деньги

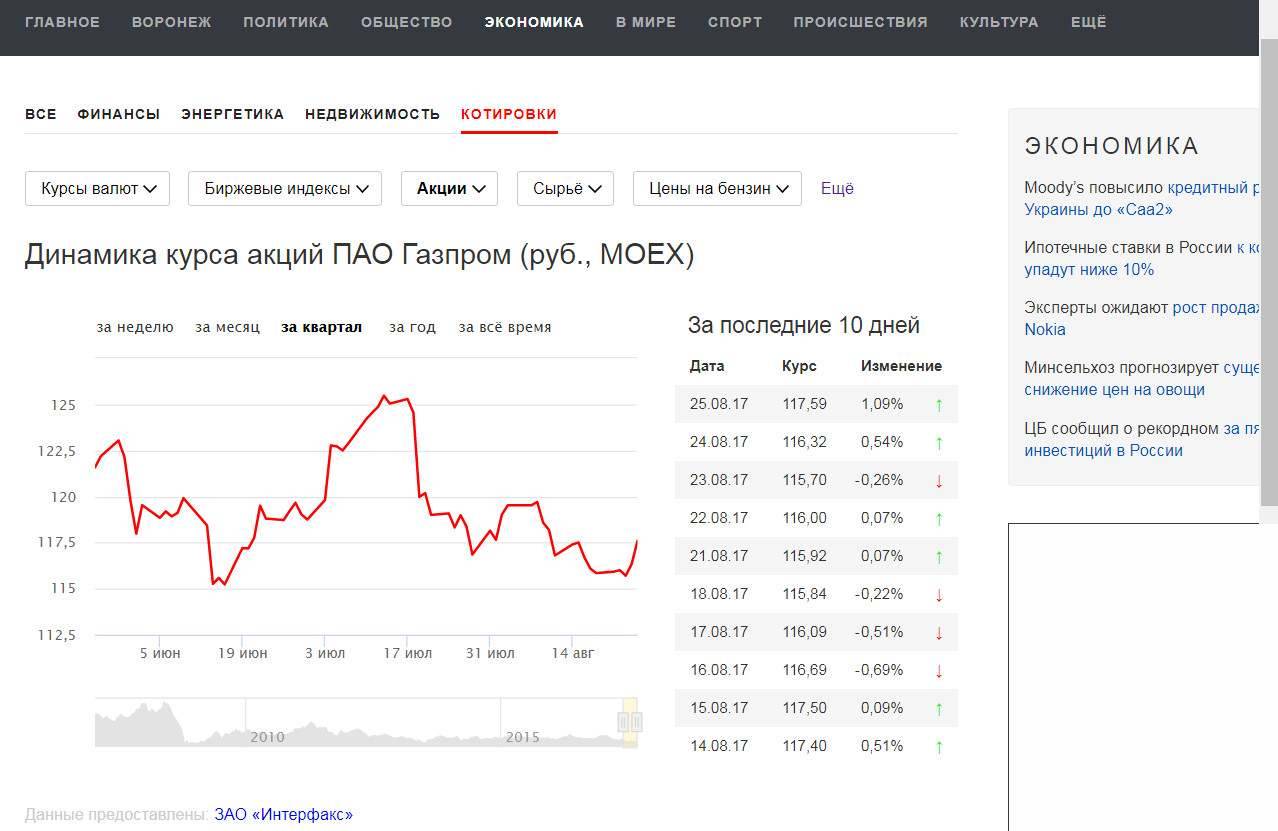

Лучше всего вкладывать деньги в акции Государственных Компаний и тех компаний, которые зарекомендовали себя как надежные, имеющие стабильный рост и спрос на реализуемый товар или услугу. Давайте рассмотрим наиболее выгодные акции и посмотрим на динамику роста:

ГазПром

Динамика курса акций ГазПрома

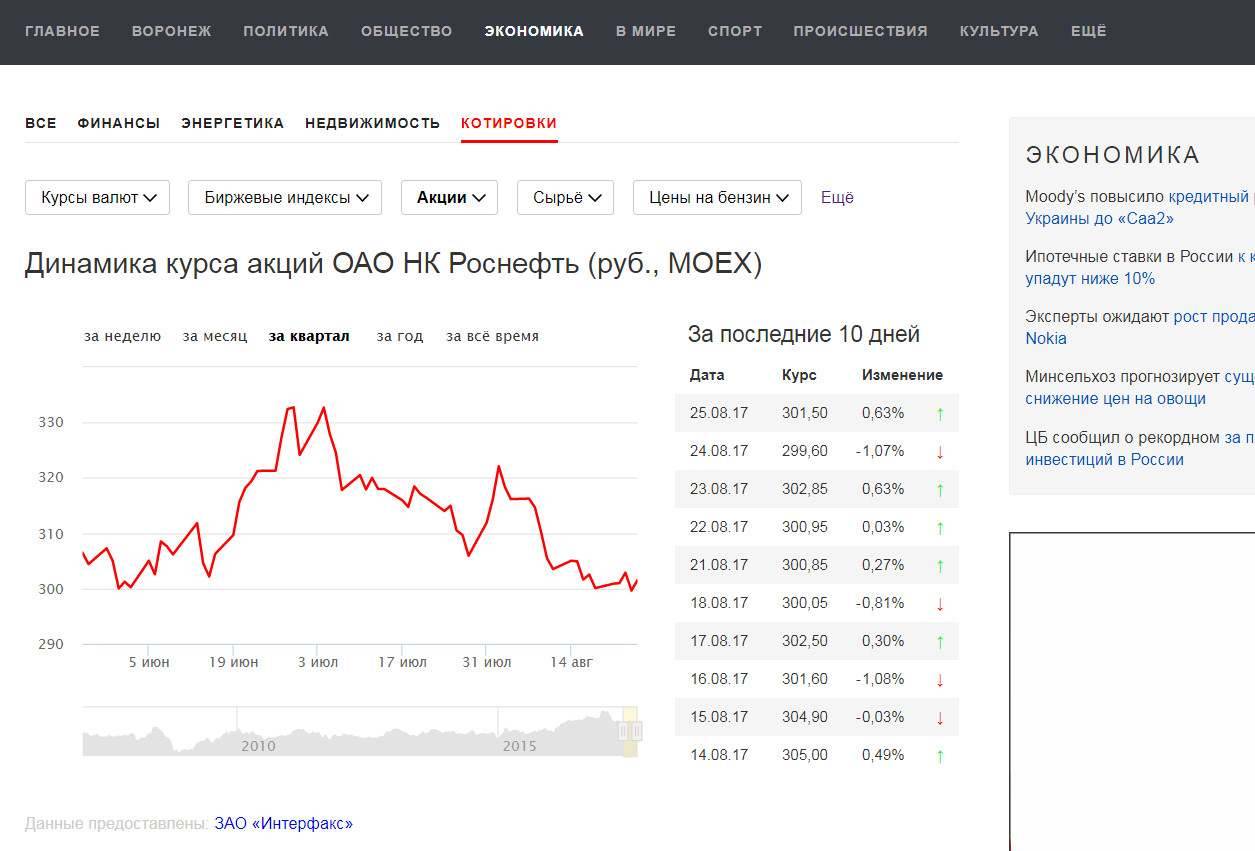

РосНефть

Динамика курса акций Роснефти

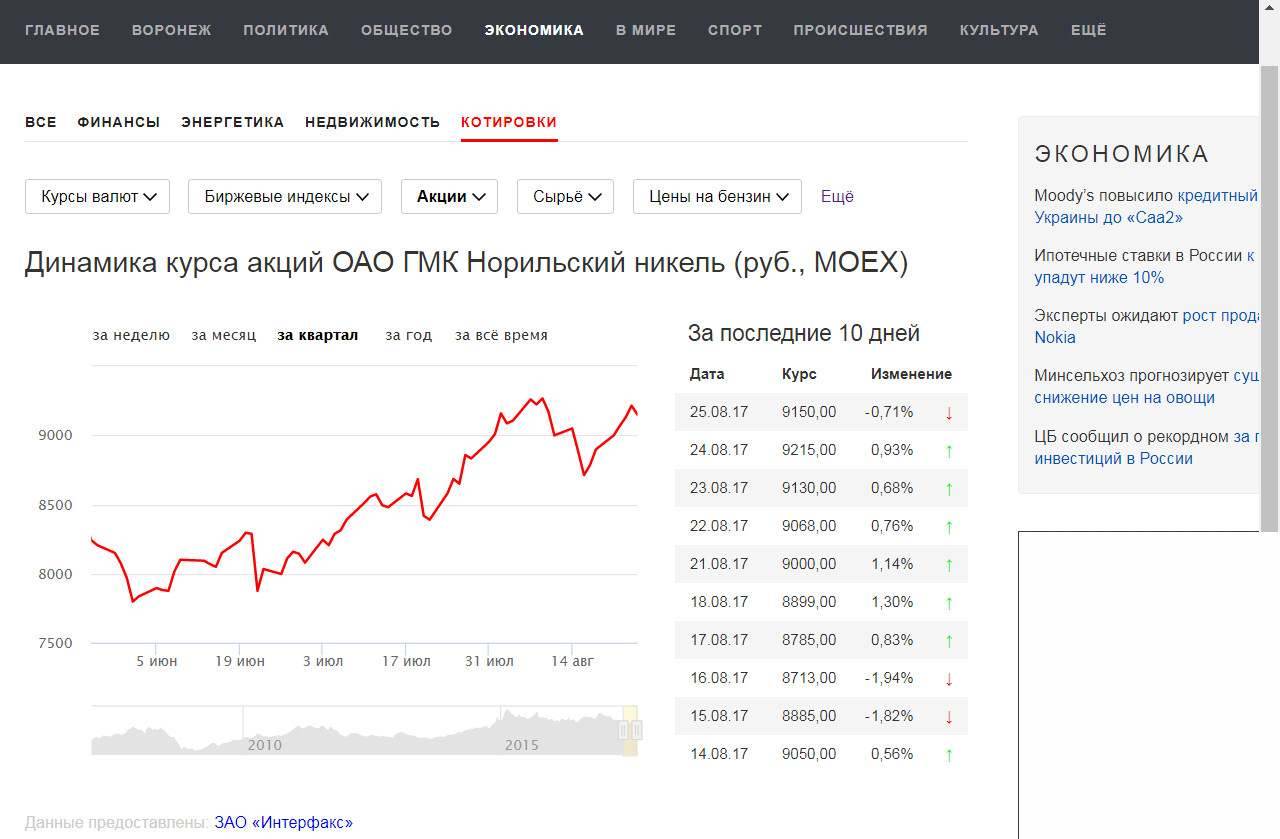

Норильский Никель

Динамика курса акций Норильского Никеля

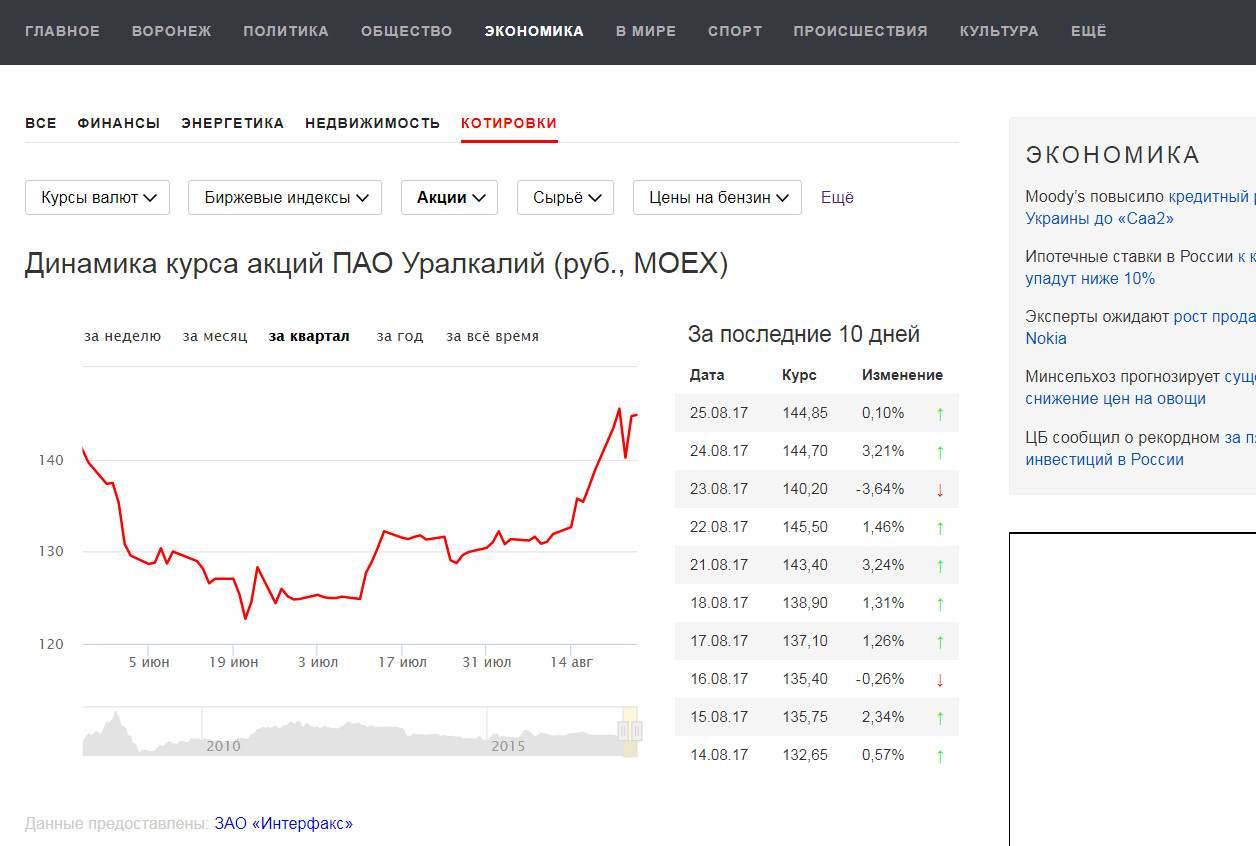

Уралкалий

Динамика курса акций Уралкалия

Чтобы следить за ростом и падением цен, можно зайти в раздел «Экономики» в Новостях Яндекса:

Динамика курса акций на Яндексе

Акции – это способ быть частью крупного бизнеса и зарабатывать на этом. Акции крупных известных компаний со стабильным спросом на их продукты производства имеют тенденцию к постоянному росту, так как спрос на товары и услуги постоянный. Например, РосНефть. Нефть сегодня – очень востребованный товар во всем мире.

Без нефти невозможно произвести бензин, благодаря которому ездят машины. А также многие пластмассовые изделия, в том числе корпуса бытовой и цифровой техники сделаны из нефти. Из нефти даже делают одежду, так как в основе многих материалов присутствует синтетическая нитка. Да, да – синтетическая одежда сделана из нефти.

И, наверняка, в вашем шкафу найдется прилично одежды, выполненной из синтетической ткани. Самые популярные болоньевые куртки, которые носят почти все — сделаны из нефти. И как обойтись-то без нефти, если из неё сделано почти все, что нас окружает? Это может быть вам интересно — как взять кредит с плохой кредитной историей и просрочками.

Поэтому компании, добывающие и перерабатывающие нефть имеют стабильный экономический рост. И не только нефть так востребована во всем мире. Например удобрения «Уралкалия». Они нужны для удобрения почв при выращивании. Их закупают разные сельскохозяйственные предприятия, чтобы повысить эффективность урожаев. Поэтому вкладывать деньги в акции такой компании тоже выгодно.

Активизация зоны богатства в квартире поможет обрести деньги

Правильно копить деньги по фен-шуй следует начинать с активизации зоны, которая отвечает за материальное благополучие. Согласно китайскому учению, этот сектор располагается в юго-восточной части дома.

Оформляя интерьер этой части жилища, следует использовать оттенки зеленого, фиолетового или золотистого. Из материала предпочтение следует отдать дереву, установив здесь резную мебель или же обив стены деревянными панелями.

Юго-восточный сектор должен иметь хорошее освещение, всегда быть чистым. Эту часть комнаты следует регулярно проветривать, т.к. свежий воздух будет способствовать обновлению энергии.

Стать центром богатства юго-восточной зоне помогут символы и талисманы, размещенные здесь.Чтобы активировать положительную энергию, можно использовать следующие средства:

- установить сосуд с водой, аквариум или фонтан, т.к. движущаяся вода ускоряет денежный поток;

- использовать предметы из серебра, украшенные драгоценными камнями;

- повесить на стену полотно, изображающее море, озеро, парусник, корабль или могучее дерево;

- поставить амулет в виде трехлапой жабы, во рту которой находится несколько монеток;

- украсить направление статуэтками крысы, черепахи или совы;

- разместить в зоне горшок с денежным деревом (толстянкой), украсив его листочки или ветки монетами;

- украсить угол статуэткой бога Хотея, который, по китайском поверью, исполняет любые желания, в т.ч. и мечты о богатстве.

Обратите внимание: сильный талисман от бабы Нины

Зона благосостояния должна вызывать у человека положительные эмоции и веру в то, что деньги будут его постоянным спутником на протяжении долгого времени.

Можно ли хранить деньги на кухне: приметы

Можно хранить деньги на кухне

Как говорилось выше, наш дом устроен так, что в нем обязательно есть благоприятные места для хранения денег и совершенно неподходящие для такого дела хранилища. Как говорят народные приметы, кухня — идеальное место для хранения и накопления денежных купюр и монет. В этом месте самая лучшая в доме энергетика.

Кухня всегда ассоциируется с теплом домашнего очага, достатком и хорошим настроением от возможности трапезничать в кругу близких и любимых людей. Здесь человек, который обитает в данном доме, всегда чувствует себя в безопасности. Ниже вы найдете приметы, связанные с хранением денег на кухне.

- Вышеописанные хорошие и приятные ощущения, которые появляются у людей во время нахождения на кухне, передаются и энергии денег.

- В этом месте, в далекой заначке, деньги чувствуют себя очень хорошо и готовы потесниться ради новых банкнот, которые рачительный хозяин будет откладывать на предстоящие приобретения или просто чтобы обеспечить себе безбедную старость.

Хорошим местом для сохранения купюр является жестяная коробка, в которую надо положить денежный талисман:

- Красная китайская салфетка с иероглифом, изображающим энергию дене

- Плод каштанового дерева

- Золотая монетка или изделие из золота

- Маленькая фигурка денежной жабы

- Купюра со счастливым сочетанием чисел в номере

Можно в емкость для хранения денег капнуть несколько капель благородного эфирного масла:

- Бергамота

- Розы

- Сандала

- Иланг-иланга

Деньги обязательно откликнутся на такую заботу и внимание. Начнется процесс накопления — купюры со стороны потянутся в это приятное для их сохранности место

Стоит ли покупать автомобиль

На машины у людей есть стабильный спрос. Это ФАКТ. И вложить деньги в машину можно. И это поможет деньги сберечь и даже их приумножить. Но! Здесь есть одно НО, которое является необходимым условием.

Машину нужно приобретать Б/У. «Почему?» — спросите вы. Дело в том, что как только новая машина приобретается в салоне и переходит в собственность физического лица, на нее автоматически падает цена, чуть ли не в два раза.

И даже если вы ее тут же выставите на продажу по той же цене, ее никто не купит (Кстати, читайте, как быстро продать автомобиль). Потому что она уже не из салона. Она будет продаваться от частного лица. Доверия к частному лицу у покупателей меньше. Особенно, если машину будете продавать сразу после покупки. Поэтому вложение денег в новую иномарку или даже в новый отечественный автомобиль для сбережения средств — не подходящий вариант.

Если же машина будет несколько лет стоять в гараже и вы захотите её продать через несколько лет, то к ней будет столько же недоверия. Ведь придется долго объяснять покупателям, почему вы её купили и на ней не ездили. Они подумают, что вы счетчики отмотали, переделали её, подкрасили. Что угодно, но эти сомнения никуда не денутся.

На машину Б/У есть устаканевшаяся рыночная цена. Например, среднюю легковую иномарку сегодня можно купить через Авито за 150-200 тысяч рублей. Если повезет, если человеку очень нужны деньги, то можно поторговаться и приобрести машину за 100 тысяч, а то и меньше. Смотря, какая модель.

Б/У машину можно купить и поставить. Если будет инфляция, и цены поднимутся, то её можно будет продать по новой поднятой средней рыночной цене. Таким образом, вы сбережете деньги от инфляции.

Как правильно хранить деньги в кошельке: приметы

Так правильно хранить деньги в кошельке

Кошельки для хранения денег существуют с незапамятных времен, и существует много примет для счастливого кошелька:

- Никогда не нужно хранить деньги в кошельках с дырками или рваными краями.

- Лучше, если кошелек будет сделан из натуральной кожи.

- Кошельки для хранения денег следует подбирать красных оттенков. Красный цвет во все времена символизировал богатство.

- В любом кошельке обязательно есть потаенный кармашек. В этом месте нужно хранить предметы, притягивающие деньги в ваш кошелек. Это может быть кусочек каштана, долларовая купюра или счастливая монетка, на которой присутствует цифра «5».

- Все купюры в кошельке должны быть разложены по знаковому достоинству, лицевой стороной к хозяину денег.

- Обязательно надо держать в памяти сумму денег, которая лежит в заветном кошельке.

- Каждую неделю следует проводить ревизию содержимого кошелька и выбрасывать старые чеки и прочие ненужные бумажки.

- Если в доме хранится несколько кошельков, в каждом обязательно должны лежать купюры, пусть и самого маленького достоинства.

Очень хорошая примета для обладателя «богатого» кошелька — купюра, в номере которой есть буквы имени владельца кошелька. Такая купюра обязательно принесет прибыль.

Инвестируем и приумножаем

Сохранить сбережения — первостепенная задача, но если хочется, чтобы деньги дополнительно приносили доход, выбирают один из выгодных способов инвестирования. В кризисное время выручит покупка акций надежных предприятий. До покупки предстоит проанализировать рынок, выбрать менее рискованные активы и запастись терпением. Акции приносят доход стабильно, но не сразу. Терпение может хорошо вознаградиться. Эксперты рекомендуют выбирать «голубые фишки». Это акции наиболее преуспевающих и крупных компаний по всему миру.

Другой доходный финансовый инструмент — облигация. Это обязательство конкретной компании выплатить вкладчику оговоренную сумму и проценты в будущем. Все данные фиксируются, поэтому вкладчик точно знает, когда деньги вернутся и в какой сумме. Недостаток заключается в риске дефолта, если компания не выполнит денежные обязательства, объявит финансовую несостоятельность.

Долгосрочный и одновременно прибыльный инструмент инвестиций — недвижимость. Требует немалых сумм, но приносит хорошую выгоду. На выбор — недвижимость в популярных районах, наполовину построенные ЖК от надежных застройщиков.

Вложение средств в недвижимость

Инвестиции в строящуюся или готовую недвижимость — наименее рискованный инструмент инвестирования. Не каждый готов вложить крупную сумму в такие проекты, но если накопления имеются, есть выбор таких вариантов:

- Купить готовую квартиру для последующей ренты. Хорошую прибыль приносит жилье в перспективных районах. Риски связаны с тем, что арендаторы портят мебель, имущество.

- Купить квартиру на стадии фундамента или в наполовину построенной новостройке. После сдачи объекта — продать намного дороже. Риски связаны с тем, что некоторые застройщики не завершают строительство, испаряются с деньгами дольщиков.

- Купить коммерческую недвижимость, сдавать в аренду. Место выбирается с учетом максимальной выгоды для потенциальных арендаторов.

Недостатки вложения денег в недвижимость:

- требуется большая сумма;

- продать объект быстро не получится;

- предстоят расходы на обслуживание квартиры, дома.

Вложение накопленных средств в антиквариат

Покупка антикварных ценностей имеет смысл, если разбираться в вопросе. Спрос на коллекционные предметы повышается по мере осознания обществом их ценности. Антиквариат с каждым годом растет в цене, иногда показатель прироста стоимости достигает 40 % в год. Недостаток способа — требуются определенные знания, без которых есть риск купить подделку.

Вложение средств в алмазы

Драгоценные камни наравне с золотом относят к вечным ценностям. Алмазы символизируют доходность и стабильность вложений. За период 2010–2020 гг. стоимость драгоценных камней выросла на 60 %. Использовать такой инструмент инвестиций есть смысл только в долгосрочной перспективе. Чтобы получить реальную прибыль, придется ждать несколько лет.

Хранение средств в электронных валютах

Открыть электронный кошелек не сложно. Регистрация занимает несколько минут. Преимущества хранения денег в электронном виде: возможность быстро пополнить счет и снять наличные, перевод в другую валюту, оплата покупок онлайн. Недостатком считается риск взлома аккаунта, кража средств. За некоторые операции предусмотрена комиссия.

Народные приметы о деньгах

Хотите привлечь в дом как можно больше финансов? В этом вам могут помочь народные приметы, наиболее популярные из которых следующие:

- не сидите на столе, когда есть стулья, иначе проведете жизнь в нищете;

- не оставляйте дома пустые бутылки, иначе богатства вам не видать;

- не ходите в рваной одежде: деньги любят опрятных людей;

- берите деньги левой рукой, а отдавайте – правой;

- веник в доме должен стоять вверх метлой;

- пересчитывайте финансы под лунным светом на новую луну;

- деньги, которые удалось легко заработать, не стоит тратить сразу же;

- старайтесь менять мелкие купюры на крупные.

Кроме того, мечтая о финансовом благополучии, старайтесь что-либо делать для того, чтобы фантазии стали явью – деньги не любят ленивых.

Как сохранить деньги

Итак, попытаемся разобраться с задачей «Как хранить деньги?». Сначала рассмотрим варианты хранения средств без возможности приумножения капитала.

Дома. Такой вариант, в последнее время, очень часто стали применять те, кто ощутил на себе все прелести ситуаций, когда закрываются банки, исчезают застройщики, испаряются кредитные общества.

Люди стали считать, что хранить деньги дома более надежно. С одной стороны, конечно же, складывается ощущение, что дом самое безопасное место, кроме того, всегда есть доступ к средствам. Но, также существует большой риск потерять все, если вдруг заглянут грабители.

Но, в случае когда человек предпочитает хранить деньги возле себя, то позаботьтесь о максимальной защите – сигнализация, надежный сейф, камера видеонаблюдения.

Банковские ячейки (сейфы). Это один из надежных способов позаботиться о сохранности денег. Но, для того, чтобы арендовать сейф, придется ежемесячно платить банку за предоставление данной услуги. Также, доступ к средствам будет ограничен в ночное время суток, на выходных и праздниках.

Хранить сбережения в электронной валюте. Это один из новейших способов сохранять деньги. Он достаточно безопасен, докладывать средства и снимать с него деньги можно в любой нужный момент, но могут возникнуть ситуации с закрытием доступа к кошельку, или внезапное возникновение комиссий и т.д.

Хранение на банковском счету. Сейчас, наверное, у любого человека есть банковский счет – кто-то получает зарплату на банковскую карту, кто-то пенсию или социальные выплаты, кто-то открывает счета по мере необходимости

Сейчас не берем во внимание депозитные счета, а говорим о текущих и карточных счетах

Такой способ хранения денег очень удобный, особенно если говорить о платежных картах. Деньги всегда можно обналичивать в банкомате, или расплатиться картой в торгово-сервисной сети. Если карта украдена или утеряна, то ее можно сразу же заблокировать, тем самым обеспечив сохранность средств.

Неудобство заключается в том, что иногда нет рядом банкомата нужного банка, и деньги приходиться снимать с комиссиями, а если деньги размещены на текущем счете, то доступ к ним буде ограничен в нерабочее время банков.

Почему необходимо тщательно выбирать метод хранения денег

Чтобы будущие инвесторы имели возможность выбора, предлагаем внимательно изучить тему.

Итак, к несомненным плюсам самостоятельности следует отнести следующие:

- отсутствие психологического дискомфорта, связанное с тем, что человек делает то, что кажется ему более разумным и простым;

- отсутствие ограничений при выборе путей вложения средств;

- сведение к минимуму финансовых издержек. Как правило, это лишь комиссия депозитария или брокеров.

В свою очередь, выгодные инвестиции с использованием услуг управляющих компаний (УК) возможны благодаря тому, что:

- УК располагают отработанными системами управления существующими активами;

- проводится серьезный анализ активов;

- при малых размерах инвестирования в паевые инвестиционные фонды (ПИФ) возможна широкая диверсификация;

- ПИФ очень выгодны с позиции налогообложения полученной прибыли;

- опыт показывает, что ликвидность пая в ПИФ бывает гораздо выше ликвидности тех или иных отдельных активов.

К недостаткам самостоятельного инвестирования отнесем сложности с анализом активов либо потребность в огромных временных затратах для качественного выполнения такого анализа. Кроме того, придется столкнуться с неудобным режимом налогообложения.

Управляющие компании берут комиссию за свои услуги, а также дополнительные комиссии, которые отходят на счета аудиторов, оценщиков и иных инфраструктурных контор. Это подводный камень, о который набивают шишки все доверчивые инвесторы. Кроме того, им грозят некоторые ограничения при выборе объектов инвестирования. Более всего это относится к ПИФам.

Рекомендации по хранению личных денег

1. Акции приватизированных предприятий. Акция – достаточно ликвидный инструмент, продать их можно за 1 день. Именные акции не украдут, в то же время владельцу легко их сбыть. Минус один: для выгодного вложения денег, необходимо разбираться в котировках ценных бумаг.

2. Облигации. Менее рискованный, по сравнению с предыдущим, способ: сумма дохода оговаривается сразу. Облигации выпускают частные компании и государство. Финансовые обязательства последнего игрока на рынке – наиболее надежные, но и доходность у бумаг невысока. Государство обещает вернуть вложенные средства, но не в состоянии предложить большие проценты.

3. Паевые инвестиционные фонды (ПИФы). Это организации, которые получают доход для своих клиентов за счет выгодного размещения их денег. Плюс в том, что фонды контролирует государство, а деньгами распоряжаются специалисты, оценивающие риски по профессиональным критериям. Заработать на ПИФах огромные проценты не удастся, но для сохранения сбережений – это достойный путь.

4. Машины, предметы искусства, ценные вещи. Деньги можно превратить не только в недвижимое имущество, но любые ценные вещи: картины, иконы, старинные гравюры. Держать в своем доме такой «депозит» приятнее, он не занимает много места и сохраняет денежки достаточно надежно. Минусы в ликвидности — продать предмет искусства за его истинную цену будет сложно. Да и риск кражи всегда есть.

5. Займы. Если ни один из перечисленных способов не подходит, деньги можно занять знакомым, которые нуждаются в притоке наличных. Грамотное документальное оформление такой сделки гарантирует возврат займа обратно владельцу.

Выбор способа зависит от личных предпочтений и иных факторов. В этом уравнении важными величинами являются:

- количество денег

- сроки хранения

- финансовая ситуация в стране (в банковской сфере, на рынке валют, недвижимости, рынке драгоценных металлов и т. д.)

- планы заработать на своих сбережениях.

Важно оценивать, какой срок деньги будут оставаться неприкосновенными – 1, 2, 5, 10 лет. В долгосрочной перспективе деньги выгодно превращать в золото и недвижимость: они растут в цене верно, но медленно. Для хранения на короткий срок лучше выбрать валюту, займ, краткосрочный депозит

Для хранения на короткий срок лучше выбрать валюту, займ, краткосрочный депозит.

Важный параметр — ликвидность. Необходимо не только сохранить капитал, но обратить его в рубли в нужный момент. Поскольку форс-мажорные ситуации случаются в России с завидной регулярностью, население предпочитает обменивать рубли на валюту, с таким расчетом, чтобы легко продать в случае необходимости. С этой же точки зрения лучше приобретать золото, чем платину, – этот металл продать проще.

Главное правило: не хранить сбережения дома, в одном месте все, что есть. Больше мест для хранения или инструментов инвестирования – выше диверсификация и минимизация рисков. Если самостоятельно нет возможности, желания или навыков в выборе эффективных инструментов, стоит выбирать доверительное управление. Как показывает практика, это достаточно эффективно. Подытожу эффективность и безопасность разных способов хранения и инвестирования таблицей.

Основные популярные способы инвестирования с указанием средней доходности в месяц

| Способ | Как получать прибыль? | Средняя доходность |

|---|---|---|

| Банковский депозит | Вложить деньги | Рубль – до 10% годовыхДоллар – до 2,5% годовых |

| Криптовалюта | Торговать на бирже, вкладывать в проекты | До 10-25% в зависимости от ситуации на рынке |

| Недвижимость | Сдача в аренду | На внутреннем рынке до 1-1,5% в месяцНа международном до 3-5% в месяц. |

| Вложения в валюту | Купить по низкому курсу, продать по более высокому | 0,1 – 0,5%. Во время рыночных скачков до 3%. |

Активизация зоны богатства в квартире поможет обрести деньги

Правильно копить деньги по фен-шуй следует начинать с активизации зоны, которая отвечает за материальное благополучие. Согласно китайскому учению, этот сектор располагается в юго-восточной части дома.

Оформляя интерьер этой части жилища, следует использовать оттенки зеленого, фиолетового или золотистого. Из материала предпочтение следует отдать дереву, установив здесь резную мебель или же обив стены деревянными панелями.

Юго-восточный сектор должен иметь хорошее освещение, всегда быть чистым. Эту часть комнаты следует регулярно проветривать, т.к. свежий воздух будет способствовать обновлению энергии.

Стать центром богатства юго-восточной зоне помогут символы и талисманы, размещенные здесь.Чтобы активировать положительную энергию, можно использовать следующие средства:

- установить сосуд с водой, аквариум или фонтан, т.к. движущаяся вода ускоряет денежный поток;

- использовать предметы из серебра, украшенные драгоценными камнями;

- повесить на стену полотно, изображающее море, озеро, парусник, корабль или могучее дерево;

- поставить амулет в виде трехлапой жабы, во рту которой находится несколько монеток;

- украсить направление статуэтками крысы, черепахи или совы;

- разместить в зоне горшок с денежным деревом (толстянкой), украсив его листочки или ветки монетами;

- украсить угол статуэткой бога Хотея, который, по китайском поверью, исполняет любые желания, в т.ч. и мечты о богатстве.

Обратите внимание: сильный талисман от бабы Нины

Зона благосостояния должна вызывать у человека положительные эмоции и веру в то, что деньги будут его постоянным спутником на протяжении долгого времени.

Заключение

Другими словами, портфельный управляющий располагает большим набором возможностей для осуществления маневра. Это особенно актуально при падении рынка. Кстати, инвестиционные портфели таких управляющих значительно меньше, чем у управляющих ПИФами. По этой причине изменения рыночной ситуации можно пережить с меньшими рисками. Достаточно распродать портфель, не оказав при этом влияния на котировки.

И последнее — доверительное управление можно назвать максимально прозрачным для клиентов, ведь их управляющий всегда должен ответить на вопрос от течении дел, а инвестор в любой момент может вмешаться.