Кто не платит налог на автомобиль: региональное законодательство

Общегосударственного перечня льготных категорий граждан не существует, поэтому в каждом случае приходится интересоваться, имеет ли право человек на те или иные послабления в финансовом плане. Перечень тех, кто имеет право на законных основаниях не платить транспортный налог, очень разнится в отдельных субъектах Федерации, равно как и применяемый размер налоговой ставки.

Варианты налоговых ставок для льготников

Налогоплательщики различных областей находятся в неравном положении, поскольку перечень льготников прописывается в местном «Законе о транспорте». Согласно этому документу одна и та же категория налогоплательщиков, в зависимости от региона проживания, может относиться к следующим группам:

- Имеющие 100% льготу. В эту группу вошли те, кто не должен платить транспортный налог совсем. В местном законе всегда регламентируются уточняющие характеристики транспортного средства: страна производитель, год выпуска, мощность двигателя. Если мощность мотора превышает установленную границу, на излишек придется уплатить налог.

- Имеющие частичную льготу. Ставка может составлять 50 или 70%, при этом также регламентируется верхний предел мощности мотора автомобиля или мототранспорта. В зависимости от региона для машин устанавливается граница в 100, 150, а иногда даже 200 л.с., а для мотоциклов – в 30, 35, 40 или 45 л.с.

- Полностью оплачивающие ТН. Нормы налогообложения в отдельных регионах особенно строги, вследствие чего лица, прописанные там не могут рассчитывать на послабления со стороны государства.

Не вся собственность

Владельцам двух и более транспортных средств разрешается получить льготную ставку лишь на одно из них, и только в установленных рамках. Лишние лошадиные силы или второй автомобиль придется оплатить по полной ставке даже тем, кто не облагается транспортным налогом.

Физические лица: распространенные льготные категории

Конкретный перечень тех, на кого не распространяется транспортный налог, прописывается в местном «Законе о транспорте» того субъекта, в котором зарегистрирован владелец. Это важный момент, поскольку место постановки автомобиля на учет в таком случае не играет никакого значения. К льготникам могут быть отнесены:

- ветераны, инвалиды, участники ВОВ, УБД;

- узники концентрационных лагерей времен II-й Мировой войны;

- Ветераны труда;

- Кавалеры Ордена Славы (обычно с уточнением степени);

- инвалиды 1 или 2 группы;

- лица, имеющие звание Героя Советского Союза и РФ;

- пенсионеры, в отдельных регионах только получившие трудовой стаж в условиях крайнего севера;

- многодетная семья (льготную ставку получает только один из родителей);

- ликвидаторы техногенных катастроф, сопровождавшихся радиационным излучением, в т.ч. аварии на ЧАЭС;

- лица, получившие радиационное поражение в ходе испытаний ядерного оружия;

- семьи, воспитывающие ребенка-инвалида (льготную ставку получает только один из родителей);

- собственники автотранспорта с мотором меньше 70 л.с.

Точную информацию о том, кто не платит налог на транспортное средство, а кто получает льготную ставку, необходимо уточнять в законодательной базе конкретного субъекта РФ. В этой статье детально расписаны особенности начисления ТН для пенсионеров Москвы и МО. Парадоксальность ситуации в том, что пенсионер в Тверской области будет платить на общих основаниях, в то время как в Рязанской области будет полностью освобожден от платежа.

Организации, освобождающиеся от ТН на региональном уровне

Местные власти самостоятельно формируют список организаций, которые освобождаются от этого вида налогов или же получают по нему льготную ставку. Стоит обратиться за уточнениями в местную налоговую, если ваша компания подпадает под одно из перечисленных определений:

- Организации, оказывающие социальную поддержку инвалидам на некоммерческой основе.

- Компании, специализирующиеся на перевозке пассажиров, кроме служб такси.

- Организации спец. назначения государственной и негосударственной формы собственности: МЧС, скорая помощь, и т.п.

- Бюджетные учреждения, которые обслуживают детские дошкольные учреждения, школы, детские дома и пр.

- Наземный и воздушный служебный транспорт, используемый государственными должностными лицами.

- Транспорт, владельцем которого являются религиозные организации.

- Компании, деятельность которых способствует региональному развитию.

- Автодорожная техника и автомобили, используемые при проведении дорожных работ.

Доверяйте бумагам

Не стоит полагаться на устный ответ любого чиновника, поскольку юридической силы он не имеет. Чтобы точно узнать, в каком случае не платится транспортный налог, обращайтесь с письменным запросом в налоговую или самостоятельно изучайте местные законы.

Причины, по которым не приходит транспортный налог

Причин может быть довольно много, и выяснять их следует исключительно в том случае, если налог не пришел несколько раз подряд.

Причины могут заключаться в нижеприведенных моментах:

- Некачественное выполнение своих обязанностей сотрудниками почты. О почте России ходит довольно много плохих отзывов, так как письмо с соседнего города может идти на протяжении несколько недель и даже месяцев. При этом велика вероятность утери письма. При желании можно уточнить в ФНС, отправлялось ли письмо.

- Зачем может понадобиться чужое письмо с налоговой квитанцией – сложный вопрос. Но так сложилось, что в России даже ради шутки его могут попросту украсть из почтового ящика. От подобного случая никто не защищен.

- Письмо будет приходить по месту прописки текущего владельца транспортного средства. Если оно изменилось или изначально автомобиль был зарегистрирован на не фактического владельца, то с транспортным налогом возникнуть проблемы.

- Перерасчет. Время от времени встречается ситуация, когда проблемы возникают непосредственно в налоговой службе. Как правило, по этой причине квитанция приходит гораздо позже, но все же отправляется налогоплательщику.

Лишь в одном случае, когда адрес получателя указан не правильно, квитанция не приходит по причине ошибки автовладельца.

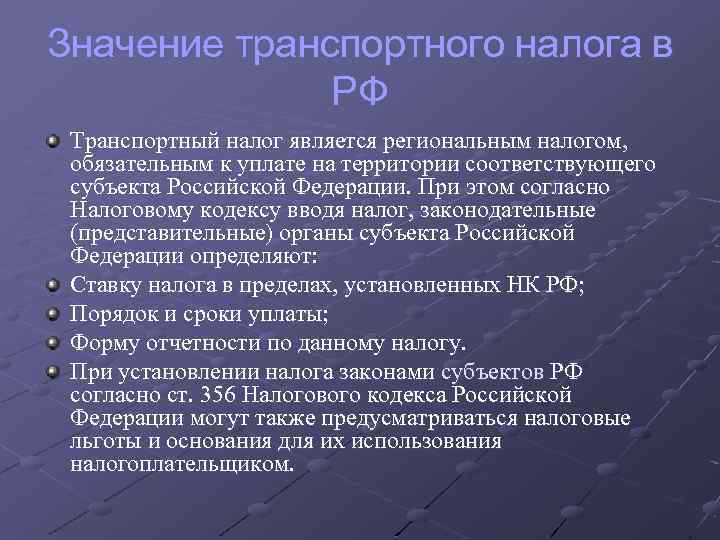

Налоговые нормы

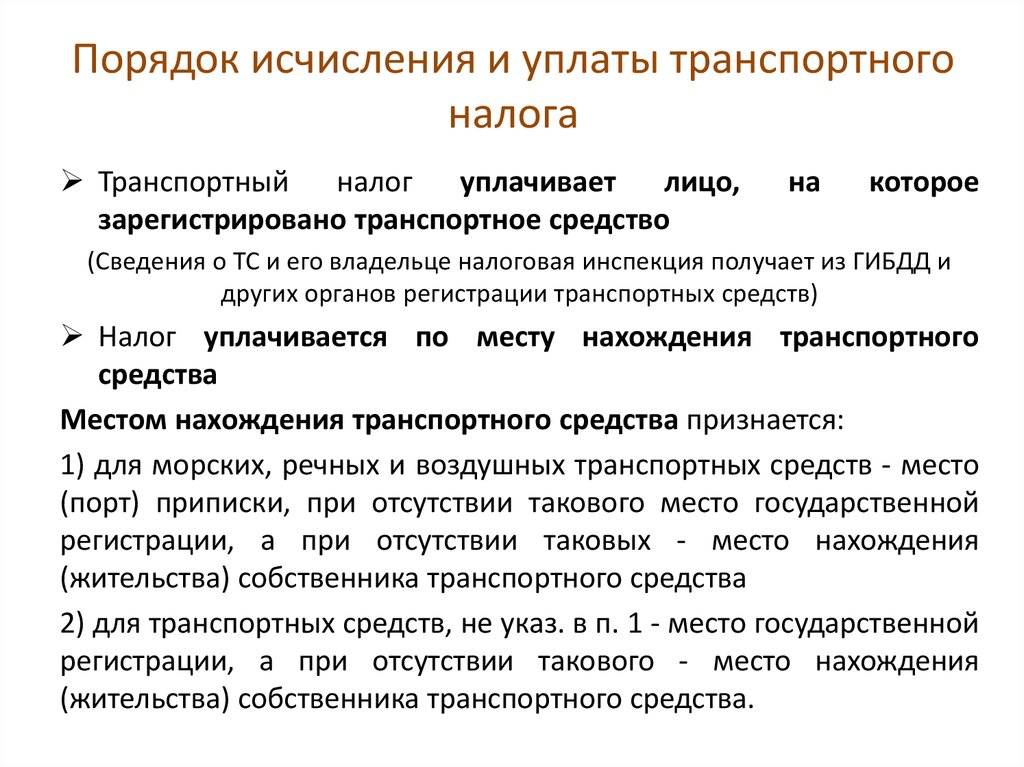

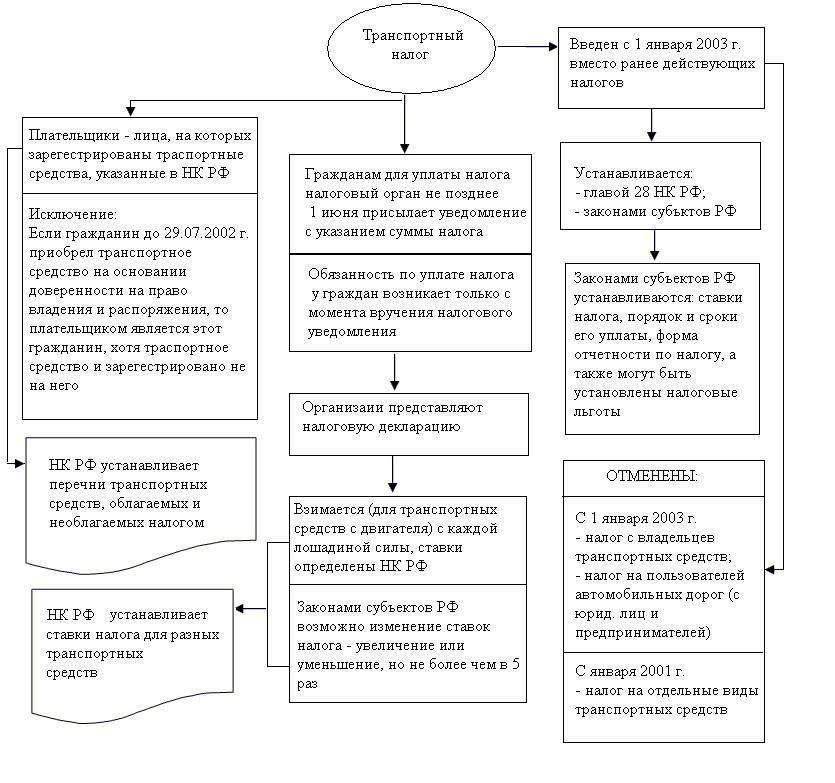

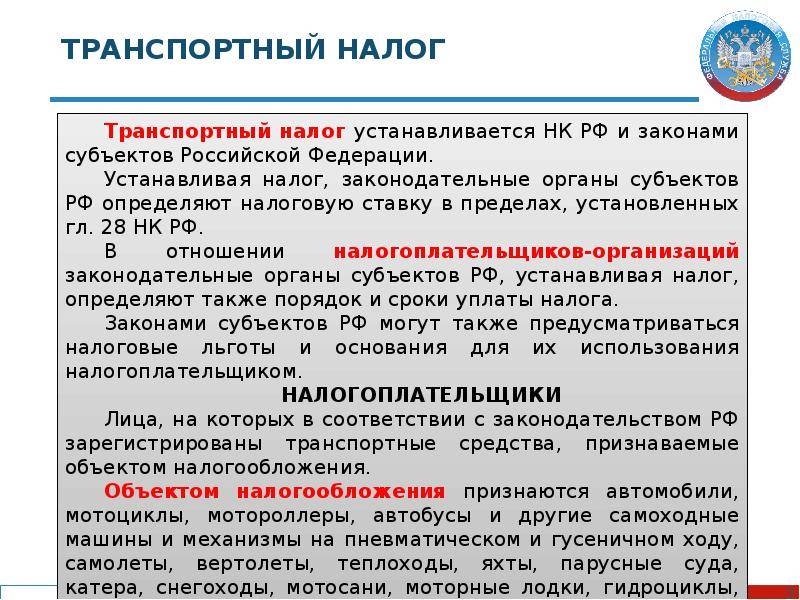

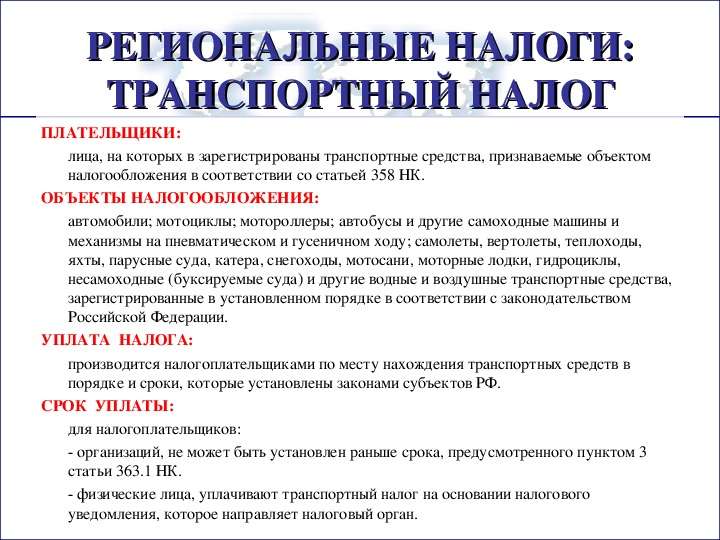

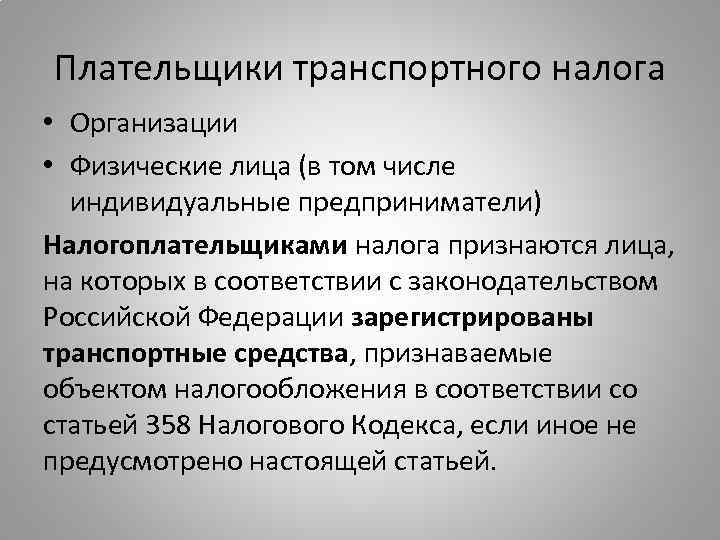

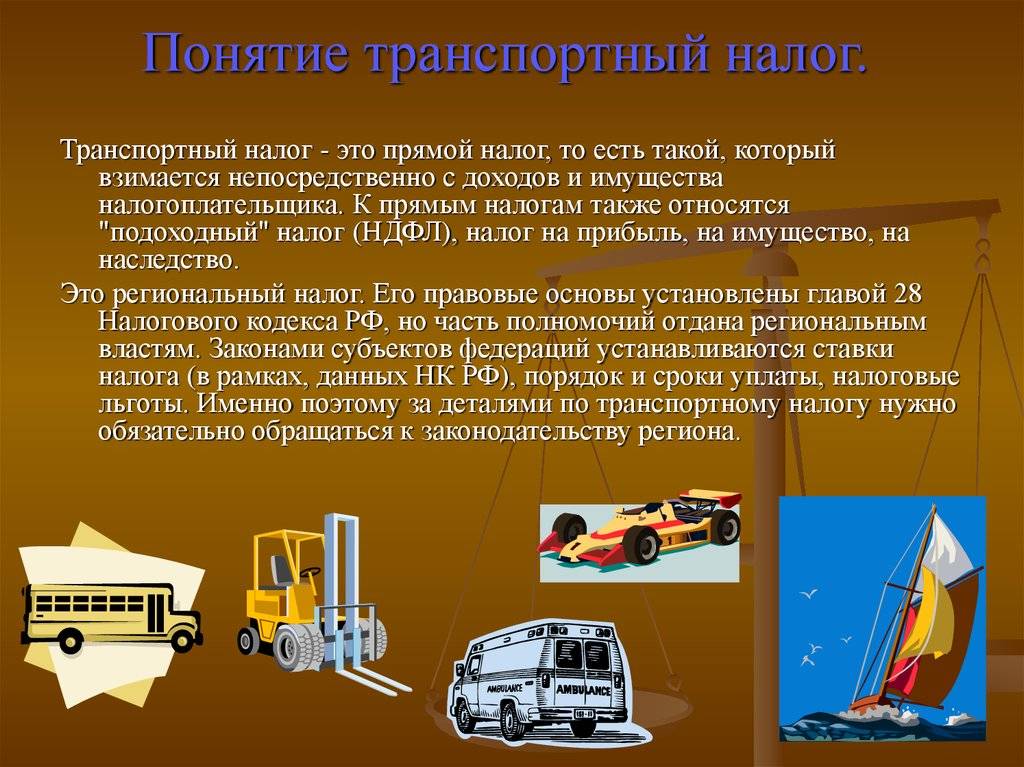

В абзаце 1 ст. 357 НК РФ сказано, что плательщиками транспортного налога являются лица, на которых по законодательству РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения. Это (в силу п. 1 ст. 358 НК РФ) ТС (в том числе автомобили), зарегистрированные в соответствующих органах в установленном порядке.

Следовательно, обязанность по уплате транспортного налога ставится в зависимость от государственной регистрации транспортного средства, а не от фактического наличия или использования данного ТС налогоплательщиком. Такое мнение разделяют и чиновники контролирующих органов (см. письма Минфина России от 18.02.2016 № 03-05-06-04/9050, ФНС России от 28.08.2013 № БС-3-11/3076@), и судьи (см. Определение КС РФ от 24.03.2015 № 541-О).

Исключение из этого правила составляют случаи, предусмотренные абз. 3 – 5 ст. 357 (в данной норме перечислены лица, которые не признаются плательщиками транспортного налога) и п. 2 ст. 358 НК РФ (здесь поименованы ТС, которые не являются объектом налогообложения).

Согласно п. 1 ст. 362 НК РФ налогоплательщики – юридические лица исчисляют сумму транспортного налога (авансового платежа) самостоятельно. И как следует из п. 3 названной статьи (в редакции, действовавшей в 2015 году), обязанность по уплате налога возникает у налогоплательщика с месяца постановки транспортного средства на государственный регистрационный учет и прекращается с месяца, следующего за месяцем снятия с учета этого ТС в регистрирующих органах.

С 01.01.2016 момент возникновения (утраты) обязанности по уплате транспортного налога определяется в ином порядке. Изменения в п. 3 ст. 362 НК РФ внесены Федеральным законом от 29.12.2015 № 396-ФЗ. Согласно обновленной норме начиная с первого отчетного периода 2016 года налог исчисляется в зависимости от даты регистрации (снятия с регистрации) транспортного средства в соответствующем государственном органе.

Так, если ТС поставлено на регистрационный учет до 15-го числа включительно или снято с учета после 15-го числа, то при исчислении транспортного налога за полный месяц принимается месяц регистрации (снятия с регистрации) ТС.

В свою очередь, если регистрация ТС произошла после 15-го числа или снятие ТС с регистрации осуществлено до 15-го числа включительно, то месяц регистрации (снятия с регистрации) не учитывается при расчете налога.

Из приведенных правовых норм следует: транспортное средство (в нашей ситуации автомобиль) является объектом налогообложения до тех пор, пока остается зарегистрированным за налогоплательщиком в определенном законом порядке. Прекращение регистрации признается основанием для прекращения взимания транспортного налога. Иных причин для неначисления налогоплательщиками – юридическими лицами данного налога (кроме угона ТС или возникновения права на налоговую льготу) законодательством не установлено.

В силу п. 1 ст. 88 НК РФ при проведении камеральных проверок налоговики руководствуются в том числе сведениями, полученными от регистрирующих органов. Обязанность последних предоставлять информацию, необходимую для налогового контроля, закреплена в п. 4 ст. 85 НК РФ, где сказано, что органы, осуществляющие регистрацию ТС, обязаны сообщать в налоговые инспекции сведения о данных объектах и их владельцах в течение десяти дней со дня соответствующей регистрации. Помимо этого, указанные сведения должны ежегодно обновляться до 15 февраля года, следующего за отчетным.

Таким образом, поскольку налоговые органы не наделены полномочиями по регистрации и учету ТС, при проверке правильности исчисления организациями транспортного налога они руководствуются сведениями, полученными от регистрирующих органов, поскольку иное законом не предусмотрено. Значит, в рассматриваемой ситуации проверяющие правомерно доначислили налогоплательщику транспортный налог до годовой суммы. Ведь из положений гл. 28 НК РФ следует, что факт списания транспортного средства с баланса организации, равно как и отсутствие у последней обязанности по снятию автомобиля с регистрационного учета в органах ГИБДД, для исчисления налога значения не имеет.

Кто занимается расчетом транспортного налога

До 2021 года налогоплательщики-организации вычисляли сумму транспортного налога самостоятельно. Налог за 2021 год и более поздние периоды рассчитывают как организации, так и инспекторы. ИФНС направляет в адрес компании сообщение, где указана ставка, сумма к уплате и другие сведения. В случае несогласия компания вправе оформить пояснения и приложить к ним документы (например, о льготе), а налоговики обязаны их рассмотреть.

За налогоплательщиков — физических лиц (в том числе и индивидуальных предпринимателей) транспортный налог рассчитывают сотрудники налоговой инспекции. Сведения о ТС и их владельцах налоговикам поставляют органы, которые регистрируют транспортные средства (Госавтоинспекция и Гостехнадзор). Налоговый кодекс обязывает эти структуры в течение 10 дней сообщать о регистрации и снятии с учета транспортных средств, а также до 1 февраля давать данные о ТС и их хозяевах по состоянию на 31 декабря предшествующего года.

Получив информацию, налоговики вычисляют сумму налога и направляют налогоплательщику — физическому лицу уведомление об уплате. При этом работники ИФНС вправе предъявить налог не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление транспортный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

При этом на практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами в собственность транспортных средств. В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается. Чтобы урегулировать эту проблему, введена обязанность физлиц — сообщать в инспекцию об объектах обложения транспортным налогом, если за весь период владения транспортным средством физическое лицо не получало уведомлений и не платило налог. Помимо сообщения требуется представить также и документы, подтверждающие госрегистрацию транспортных средств. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом. Физлиц, не исполнивших указанную обязанность, могут оштрафовать в размере 20% от неуплаченной суммы налога в отношении «сокрытого» от инспекторов транспортного средства.

Можно ли платить дорожный налог частями

На сегодняшний день существует несколько способов оплаты налогов, при этом отпадает необходимость выходить из дома и посещать налоговую. Для перечисления денег необходимо иметь банковскую карту, а также доступ к Интернету. Оплачивать можно онлайн, используя следующие специальные сервисы: Госуслуги не предназначены для обслуживания населения непосредственно в налоговой сфере, однако, имея зарегистрированный Личный кабинет, пользователю удастся посетить сайт налоговой службы. Вход в Личный кабинет в налоговой может стать доступен, если посетить отделение лично, где сотрудники выдадут индивидуальный логин и пароль.

В Личный кабинет Сбербанка можно попасть через мобильное приложение или браузер. После авторизации потребуется совершить несколько простых шагов:

Как рассчитать транспортный налог

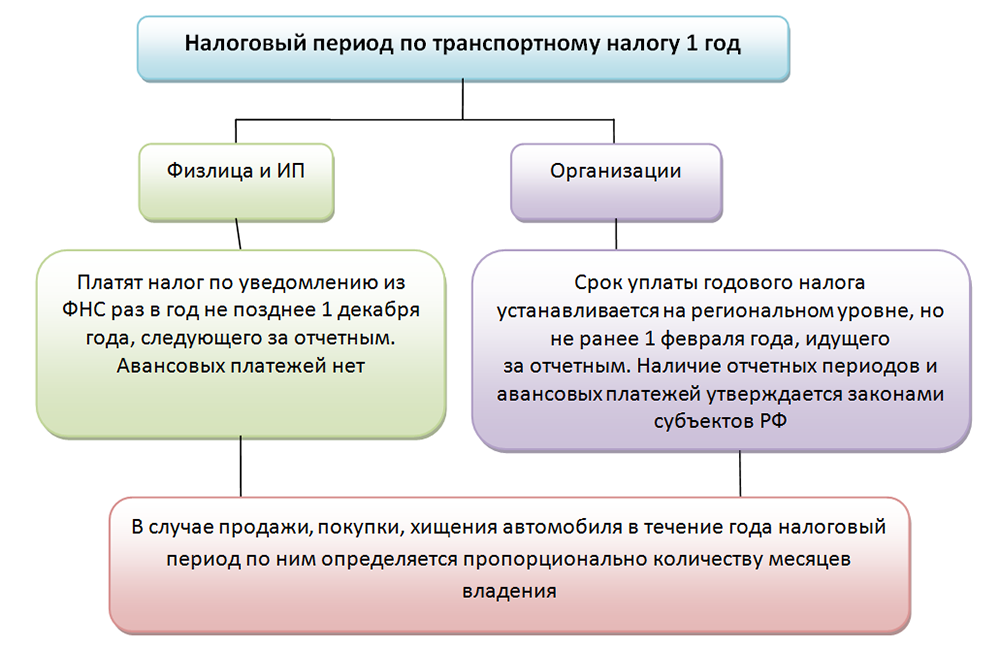

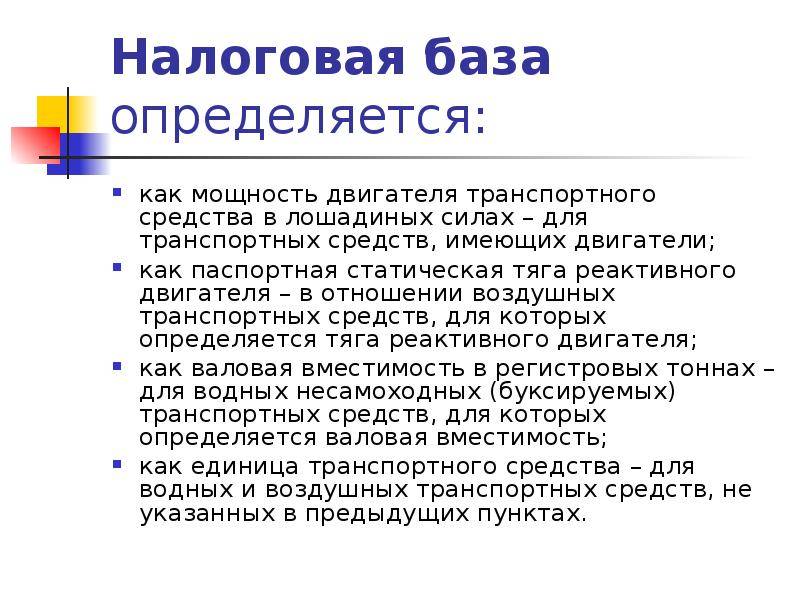

Нужно определить налоговую базу и умножить ее на ставку налога. Сумма налога рассчитывается отдельно по каждому транспортному средству.

Налоговая база в общем случае — это значение физического показателя, характеризующего ТС: количество лошадиных сил, количество килограммов силы тяги и количество регистровых тонн.

Определять базу и начислять налог нужно по итогам налогового периода, который равен одному календарному году. Приведем пример. Допустим, налогоплательщик в течение всего года владел легковым автомобилем с мощностью двигателя 81 л.с., ставка транспортного налога для таких ТС в данном регионе равна 7 руб. на одну л.с. Значит, сумма налога за этот год составит 567 руб. (7 руб. х 81 л.с.).

Если транспортное средство зарегистрировано, либо снято с учета в середине года, то сумму налога нужно рассчитывать с учетом коэффициента. Он равен числу полных месяцев, в течение которых ТС было зарегистрировано на налогоплательщика, деленному на количество календарных месяцев в году.

Если транспортное средство зарегистрировано 15-го числа или ранее, то месяц регистрации считается за полный месяц. Если же транспортное средство зарегистрировано после 15-го числа, то месяц регистрации вообще не учитывается. При снятии ТС с учета действует «зеркальная» норма: если снятие произошло 15-го числа или ранее, соответствующий месяц не учитывается. Если же снятие произошло после 15-го числа, то соответствующий месяц принимается за полный.

Поянсим на примере. Предположим, налогоплательщик 1 марта зарегистрировал легковой автомобиль с мощностью двигателя 81 л.с., а 1 июня того же года снял машину с учета. Ставка налога равна 7 руб. на одну л.с. Получается, что налогоплательщик владел автомобилем на протяжении трех полных месяцев (март, апрель, май). Значит, коэффициент равен 0,25 (3 мес.: 12 мес.), а сумма налога за этот год составит 141,75 руб.(0.25 х 7 руб. х 81 л.с.).

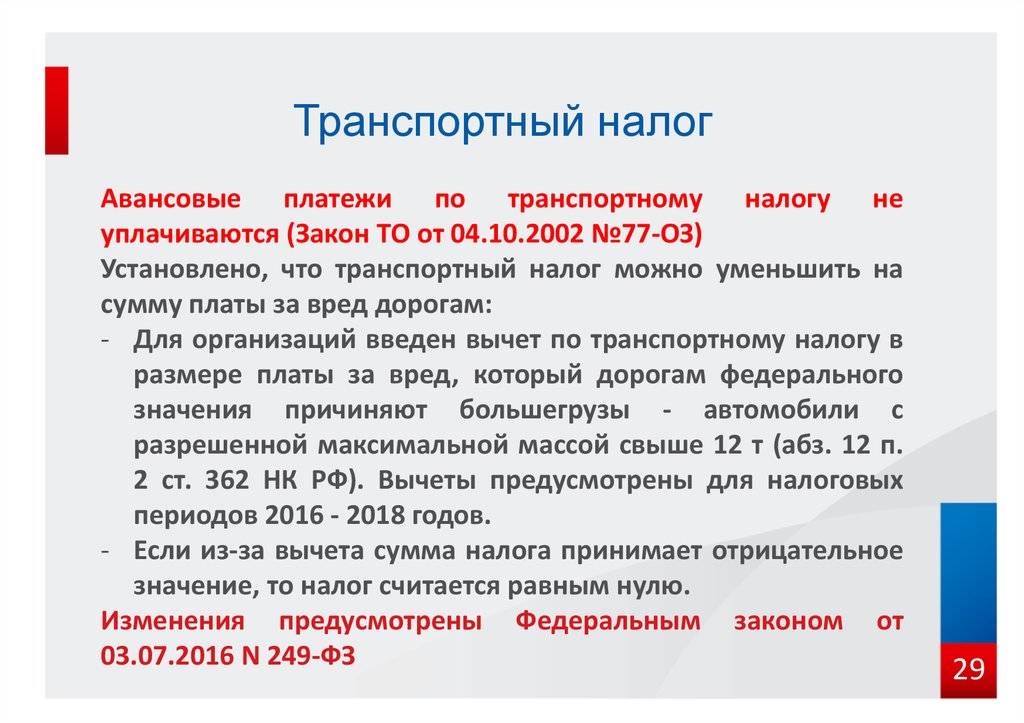

Транспортный налог в отношении легковых автомобилей стоимостью более 3 000 000 рублей рассчитывается с применением повышающих коэффициентов. Всего установлено пять коэффициентов в зависимости от средней стоимости автомобиля и количества лет, прошедших с года его выпуска. В частности, сумму транспортного налога в отношении автомобилей средней стоимостью от 3 до 5 миллионов рублей, с года выпуска которых прошло не более одного года, нужно умножать на коэффициент 1,5. Порядок определения средней стоимости автомобилей и перечни дорогостоящих автомобилей ежегодно публикуются на сайте Минпромторга России.

Организации должны исчислять авансовые платежи по транспортному налогу с учетом повышающих коэффициентов, установленных в отношении дорогих автомобилей (п. п. 2 и 2.1 ст. 362 НК РФ).

Как ещё снизить сумму транспортного налога?

Если автомобиль гражданина не входит в список люксовых авто (по версии Минпромторга), есть несколько способов сократить государственную пошлину, уменьшив, во-первых, мощность двигателя, так как именно от этой величины зависит ставка налога в регионах. Выясняя официальную мощность автомобильного мотора в год выпуска машины, необходимо сложить простые числа, указанные на агрегате, и полученную сумму поделить на 8,5. Для определения параметров двигателя в киловаттах, количество л.с. нужно либо поделить на 0,735, либо умножить в 1.35962.

- Проверить цифры в учётных документах – вдруг там обнаружатся неточности в большую сторону: такое случается довольно часто. Метод можно применить, если 1) сотрудники учреждения, выдавшего паспорт, допустили в бумагах ошибку, или 2) мощность двигателя изменилась за эксплуатационный период. В первом случае нужно составить официальный запрос дистрибьютору (дилеру) или производителю техники о проведении специальной процедуры диагностики или обратиться в экспертное учреждение, уполномоченное проводить такие исследования (если ГИБДД будет сопротивляться и не примет ответа официального изготовителя техники). В втором случае обращаться нужно сразу к независимым специалистам, уполномоченным проводить такие исследования. Во время оценки состояния автомобиля эксперты обозначат и укажут не только реальную мощность двигателя, но и уровень износа и ожидаемый период последующей эксплуатации. После проведённых расчётов экспертная организация подготовит заключение, где будут указаны этапы и алгоритм проведённой диагностики мотора, расчётные формулы, дополнительные замечания специалиста; конечные выводы с описанием полученных во время анализа числовых данных. Получив заключение, его нужно предоставить в отдел, занимающийся регистрацией автотранспорта, и после проверки внести изменения в ПТС и сервисную книгу, затем осуществить контроль по передаче данных в налоговую инспекцию. Судебных споров в этом случае практических не бывает.

- Конструктивно изменить двигатель — снизить мощность ДВС, модифицировать электронное управление. Разумеется, чтобы провести подобную операцию необходимо предварительно запросить разрешение в отделении ГИБДД, а после этого обратиться на станцию техобслуживания, имеющую лицензию на проведение таких процедур и выдачу заключений о внесении технических изменений в автомобиль.

- Произвести замену мотора на менее мощный. Безусловно, предварительно придётся купить новый у официальных производителей (дилеров), при этом двигатель должен иметь всю необходимую документацию для регистрации. Поэтому для покупки агрегата стоит взять с собой знающего человека, который сможет оценить и подлинность сертификата изготовителя, и соответствие нового двигателя модельной линейке авто/наличия официального разрешения производителя для замены мотора иной марки, и соблюдение при эксплуатации природоохранного законодательства. Учитывая все эти сложности, после официальной замены двигателя и снижении налоговой нагрузки некоторые автолюбители устанавливают прежние двигатели, так как всё равно при остановке транспорта сотрудники ДПС не проводят проверку соответствия серийных номеров мотора и сопутствующей документации, и, тем более, не сверяются с налоговой. Новый двигатель остаётся в запасе, и, если снова возникнет потребность предъявить автомобиль в регистрационный отдел ГИБДД, то мотор быстро устанавливают обратно.

- Дефорсировать двигатель, то есть технически его модифицировать по заводской схеме. Отметим, что подобная операция производится только с официального разрешения Госавтоинспекции и в автосервисах, сертифицированных на осуществление этого вида деятельности.

Во-вторых, путешествовать по городским дорогам на «транзитках», то есть поставить на автомобиль транзитные номера, сняв его с учёта в местной ГИБДД. Однако у данного метода есть множество недочётов. Транзитные номера водитель получает на срок от 5 до 20 дней, их нужно продлевать. Чтобы это сделать, нужно обратиться с соответствующей просьбой к начальнику отделения ГИБДД. Но продление действия «транзиток» не обязанность, а право руководителя, поэтому, если нет веских причин, скорее всего, в продлении гражданину откажут, а отсутствие номеров грозит административным взысканием.

Кроме того, транзитный транспорт вызывает у представителей ДПС излишний интерес

В Интернете можно найти ещё несколько расхожих советов по уменьшению государственной пошлины. Рассмотрим их.

Нюансы налогового периода для юридических лиц

НК в целом содержит для юридических лиц точно такой же порядок исчисления налогового периода, как и для рядовых граждан. Однако закон предусматривает ряд случаев, когда он может быть уменьшен. Происходит это при создании компании после 1 января, а также при ее ликвидации или реорганизации в течение года.

Укороченный налоговый период

Вот как считают укороченный сорок начисления платежа за авто при регистрации, реорганизации и ликвидации юрлица в середине года:

- Если компанию зарегистрировали с 1 января по 30 ноября, то отчитываться ей придется за отрезок времени с момента ее создания до 31 декабря года ее создания;

- Если юрлицо создали в конце года, в декабре, то время исчисления взноса в бюджет для него – с даты регистрации до конца декабря;

- При реорганизации или ликвидации компании налоговую отчетность подают с начала календарного года до даты прекращения ее существования;

- Если организация зарегистрирована позже 1 января, а затем сразу реорганизована или ликвидирована до истечения года, срок расчета составляет отрезок времени между учреждением и внесением в реестр юрлиц записи о ликвидации.

Заключение

Как правило этот вопрос волнует многих пользователей, но прочитав все вышенаписанное не сразу можно сделать правильный вывод. Но несмотря на это, можно на такой вопрос как «Можно ли оплачивать транспортный налог частями?» ответить, не сомневаясь «Можно».

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (800) 551-79-07 (Регионы РФ)+7 (800) 551-79-07 (Москва)+7 (800) 551-79-07 (Санкт-Петербург)

Законодательством Российской Федерации не запрещено проводить такие операции. Суть лишь в том, что нужно не пренебрегать определенными условиями. Прописанные условия в Налоговом кодексе написаны с целью понимания и необходимости соблюдения их. А в остальном, достаточно условий для комфортной оплаты или же пояснения информации о суммах, сроках и так далее.

В этой статье вы узнали, можно ли оплатить транспортный налог частями. Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок». Просто оставьте на нашем сайте заявку, и наши юристы вам перезвонят.

Возможна ли оплата транспортного налога частями в 2021 году

Сегодня, практически у каждого человека есть личное авто. И у каждого автомобилисты возникает вопрос можно ли оплатить транспортный налог частями. Теперь машины воспринимаются просто как средство передвижения. Стоимость на них значительно упала, да и количество моделей уже давно позволило каждому желающему ими пользоваться. Однако стоит отметить сто с приобретением авто надо сразу задуматься и о возложенных налогах на машину, точнее, что надо платить налоги. Налог на дороги теперь не маленький, поэтому надо рассмотреть вопрос «можно ли оплатить транспортный налог частями».

Транспортное средство является объектом наложения налога государством. Налог возлагается на любой транспорт, имеющий двигатель. Даже если автомобиль никак не используется или же он находится в угоне, налог все равно оплачивается в обязательном порядке. Чтобы избежать такой ситуации, авто рекомендуется снять с учета, если оно находится в одном из ранее приведенных случаях.

В налоговом кодексе прописана основная (базовая) ставка. Но окончательная ставка может варьироваться. От даты начала использования автомобилем, его мощности двигателя и места регистрации. На самом деле для многих граждан — это не очень много, да и все просто. Главное учитывать срок оплаты, его назначают ограниченным по времени.