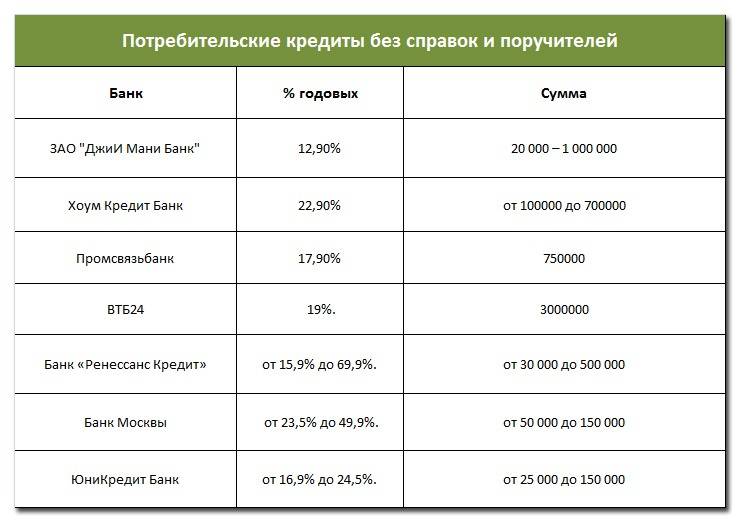

«Пойдём!»

В банке «Пойдём!» выдают 100 000 — 275 000 ₽ под 5,5-28% годовых.

Плюсы:

- банк готов открыть кредитную линию;

- деньги выдают наличными в отделении банка;

- результат сообщат через несколько минут после отправки заявки;

- допустима временная регистрация;

- принимают пенсионеров в возрасте до 75 лет.

Минусы:

- минимальная ставка 5,5% доступна только при заключении договора на 10-13 месяцев, максимальная устанавливается при оформлении займа на 1-3 месяца;

- небольшой срок кредитования;

- необходима справка о доходах не менее чем за 6 месяцев;

- нижняя планка возрастного ценза — 22 года;

- следует проживать в регионе присутствия «Пойдем!» минимум 6 месяцев.

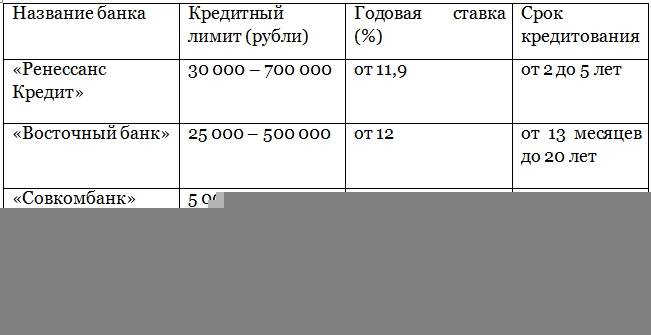

Совкомбанк

Предоставляет кредиты в основном пенсионерам и семейным парам.

- Денежный кредит “Экспресс плюс”. На выдачу отводится максимум 40 000 рублей, на период до полутора лет, процентная ставка от 47,7% годовых.

- Денежный кредит “Стандартный плюс”. На выдачу отводится до 200 000 рублей, на период до 3 лет, процентная ставка от 34,9 % годовых.

- Денежный кредит “Пенсионный плюс”. На выдачу отводится до 300 000 рублей, на период до 3 лет, процентная ставка от 29,9% годовых.

Главной особенностью банка является увеличение пенсионного возраста для выдачи кредита до 85 лет.

На фоне спада продаж автомобилей за прошедший год многие производители покидают российский автопром, а те, кто остаются, делают “приятные” предложения своим покупателям: понижают ставки по кредитам, увеличивают срок кредитования и т. д. И, соответственно, возникает вопрос, в каком банке лучше взять кредит на автомобиль? На фоне таких изменений можно выделить несколько банков: Транскапиталбанк предлагает лизинг от 11,5 %, банк “Ак Барс” – 11,9%, ВТБ 24 предлагает ставку от 18%

Прежде чем выбирать, услугами какого банка вы желаете воспользоваться, всегда обращайте внимание на кредитную ставку и условия кредитования

Как видно из анализа, все банки предоставляют богатую кредитную программу. Но бывает так, что получить кредит необходимо в кратчайшие сроки, и сделать это бывает нелегко. Дать ответ вам на вопрос, в каком банке лучше взять кредит, однозначно не получится, так как у каждого банка есть свои “подводные камни”: комиссия за оформление кредита, комиссия за выдачу кредита, принудительное страхование жизни и здоровья заемщика. Из всего этого будет складываться вся стоимость кредита, озвучить которую вам смогут только в банке.

Параметры выгодного кредита

Среди множества кредитных продуктов рекомендуется обращать внимание на банки, предоставляющие наиболее гибкие условия. Например, срок погашения не имеет строго фиксированной продолжительности, а предоставляется в зависимости от потребностей заемщика

Для потребительского кредита оптимальным становится срок до 5 лет. Это дает возможность подобрать срок, исходя из платежных способностей клиента.

Выгода банковского предложения в первую очередь зависит от полной стоимости займа. Подобный параметр введен сравнительно недавно и позволяет наглядно показать, насколько выгодно будет заключение договора с банком.

В полную стоимость по кредиту входят все платежи, комиссии, надбавки, ставки, которые неминуемо должен внести плательщик в процессе погашения займа. Полная стоимость исчисляется, как и основная ставка, в процентах по отношению к основной сумме долга.

Параметры, учитываемые в полной стоимости, включают:

- Сумма переданных клиенту средств (основной долг).

- Процентная переплата – сумма, которая выплачивается за услуги банка.

- Комиссия за принятие к рассмотрению заявки и выдачу средств.

- Комиссия по обслуживанию счета или карты.

- Сопутствующие расходы (нотариальное заверение документов, проведение независимой оценочной экспертизы и т. д.)

- Оформление страховки.

Все расходы по кредиту суммируются и в годовом исчислении представляются в виде итогового процента по займу.

Как оформить потребительский кредит

Оформить кредит можно в четыре шага: нужно выбрать банк, подать заявку, собрать документы и дождаться решения. Если оно положительное — подписать договор.

Шаг 1. Выбрать банк. Избегайте компаний, которые авансом просят деньги за оформление кредита: так быть не должно. Лучше выбирать крупные банки: линейка кредитных продуктов у них шире, а условия часто лояльнее, чем в небольших кредитных организациях.

Всю информацию о требованиях и необходимых документах банки публикуют на сайте. Там же можно рассчитать ставку и срок кредита с помощью специального калькулятора.

Шаг 2. Подать заявку. Это можно сделать в отделении банка или онлайн. Как правило, в форме на сайте нужно указать паспортные данные, контакты, среднемесячный доход, сумму и срок кредита. Банк проверит кредитную историю и примет решение: выдать кредит или отказать.

Требования к заемщику банк устанавливает самостоятельно, но есть общие правила выдачи кредита. Стать заемщиком может только совершеннолетнее дееспособное лицо в возрасте от 18 лет. Но по факту чаще одобряют заявки заемщикам в возрасте от 21 года до 60 лет.

Обязательное условие — гражданство РФ, временная или постоянная прописка. Иногда банк может потребовать подтверждение дохода. Если заемщик не соответствует базовым требованиям, ему, скорее всего, откажут в выдаче кредита или поднимут процентную ставку.

Шаг 3. Собрать документы. Минимальный пакет документов — паспорт и заявка на выдачу кредита. Дополнительно банк может запросить:

Как получить кредит ИП

- Справку 2-НДФЛ. Ее выдают на работе: справка подтверждает, что заемщик получает стабильную зарплату и сможет выплатить долг.

- Выписку по операциям со счетов. Этот документ тоже подтверждает платежеспособность заемщика. Его можно получить в банке.

- Копию трудовой книжки. Кредиты чаще одобряют заемщикам, у которых трудовой стаж больше полугода.

Шаг 4. Дождаться решения и подписать договор. Потребительский кредит обычно дают на небольшую сумму, поэтому проверка проходит быстро, иногда за несколько минут. Если банк одобрил кредит, нужно подписать договор.

Оформлять страховку при получении кредита не обязательно — это дополнительная добровольная услуга.

Что нужно знать, чтобы кредит был выгодным

Из-за взвинчивания курсов валют и падения стоимости рубля процент отказов банков в выдаче кредитов существенно вырос, однако это не значит, что вам непременно откажут. Чтобы оформить заем в банке на выгодных условиях следуйте простым советам.

Соберите как можно больше документов, свидетельствующих о вашем стабильном материальном положении. Банки не занимаются благотворительностью и им нужны гарантии, что заемные деньги будут возвращены точно и в срок. Поэтому личность заемщика вызывает оправданный интерес.

В банке лучше не скромничать. Справка о высоких доходах и копия трудовой книжки со стабильной работы отчасти служат такой гарантией. Если вы получаете доход от сдачи внаем квартиры или другой недвижимости, представьте копию договора аренды. Загранпаспорт с недавними отметками о пересечении границы тоже поможет. Чем больше свидетельств вашего финансового благополучия, тем лучше. Практика показывает, что подобный набор документов может позитивно отразиться не только на решении о выдаче кредита, но и на величине процентов в каком угодно кредитном учреждении. Банки заинтересованы в клиентах с положительной биографией.

Заключая кредитный договор, обращайте внимания на условия предоставления займа. Бывает, что к самому кредиту могут добавиться платежи за страховку, проценты за открытие и обслуживание счета и прочие поборы, о которых в рекламе не упоминают. Все эти дополнительные расходы могут сделать заем невыгодным и дорогим.

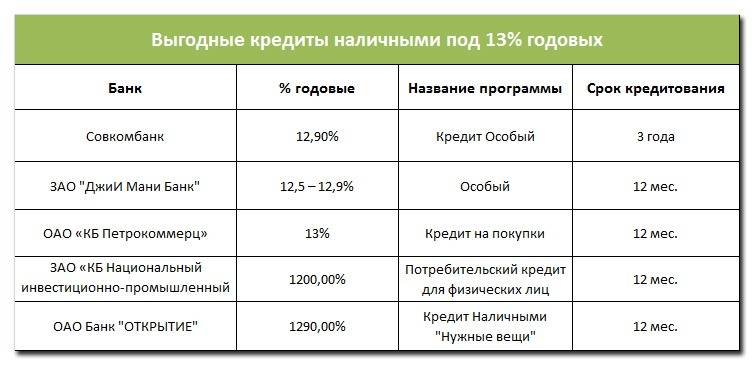

Банк «Открытие»

В банке «Открытие» кредиты наличными выдают в сумме от 50 000 ₽ до 5 000 000 ₽ на срок 2-5 лет. Ставка процента варьируется в пределах 11,9-21,9%. Для тех, кто не является участником зарплатного проекта минимальный процент — 13,9%.

Плюсы:

- максимальная сумма — 5 000 000 ₽;

- предельный возраст для кредитования — 68 лет;

- достаточно работать на последнем месте 3 месяца и иметь от 1 года общего стажа.

Минусы:

минимальный возраст заемщика — 21 год;

доход после налогообложения должен быть больше 15 000 ₽;

важно иметь постоянную регистрацию в регионе присутствия «Открытия»;

тем, кто не является участником зарплатного проекта предоставят не более 3 000 000 ₽ под менее выгодный процент;

на кредиты в пределах 300 000 ₽ устанавливаются максимальные ставки. Более крупные займы обойдутся дешевле.

Виды потребительских кредитов

Банки анализируют потребителей и разрабатывают кредитные продукты с учетом их потребностей. Иногда даже создают предложения под конкретных клиентов. Например, следят за расходами и доходами клиентов, которые держат зарплату на счетах в этой кредитной организации, и сразу рассчитывают сумму и условия кредита с учетом дохода.

Потребительские кредиты различаются по цели, виду обеспечения и форме.

По цели. Выделяют два вида кредита, целевые и нецелевые.

Целевые выдают на покупку конкретных товаров или оплату определенной услуги. Например, на оплату образования или покупку ноутбука.

Если сумма небольшая, потребительский кредит оформляют в упрощенном порядке прямо в магазине или офисе — процедура занимает не более получаса. Но деньги на руки выдают редко: как правило, их сразу отправляют на счет продавца или подрядчика.

Нецелевые выдают на любые цели, а деньги перечисляют на кредитную карту или выдают наличными. Риски банка здесь выше, поэтому условия менее лояльные, чем по целевому кредиту: процентная ставка выше, а сумма — меньше.

По виду обеспечения. Если сумма кредита большая, банк может потребовать обеспечение. Например, попросить передать имущество в залог. В случае невыплаты долга заемщиком имущество перейдет к банку.

Другой способ обеспечения обязательств — поручительство. Поручитель гарантирует банку, что заемщик выплатит долг. В противном случае сумму придется платить самому поручителю.

По форме. Классические кредиты выдают наличными или переводят на лицевой счет. Сумму займа оговаривают заранее и заключают договор, где прописывают все условия. Если деньги перечисляют на счет заемщика, их можно снять без процентов.

Еще можно оформить кредитную карту — это обычная платежная карта, но деньги на ней принадлежат банку. Когда заемщик оплачивает покупки или услуги кредиткой, он берет эту сумму взаймы. С кредитной карты снимать деньги невыгодно: банк начислит проценты за операцию.

На карте устанавливают кредитный лимит — максимальную сумму займа. Ее размер зависит от платежеспособности и кредитной истории заемщика. Обычно на карте есть беспроцентный период: если за это время заемщик полностью погасил задолженность, ему не придется платить проценты банку. Минимальный ежемесячный платеж составляет примерно 3—10% от суммы займа.

Потребительский кредит: где лучше всего получить

Где можно получить такой займ?Выбирая подходящую программу, учитывайте следующие факторы:

- Если вы предоставите залог (это может быть квартира или личный автотранспорт), то банк предложит вам более выгодные условия кредитования — низкую процентную ставку (не выше 12% годовых).

- Чтобы получить большую сумму в кредит, заручитесь поддержкой поручителя — в таком случае банк может предоставить ссуду в размере до 1 млн. рублей, по сниженной процентной ставке (до 13% годовых).

- Возможно, вы принадлежите к такой категории граждан, как: военнослужащим, бюджетникам, владельцам ЛПХ, прочее, в таком случае банк может предложить стать участником специальной программы кредитования.

- Участие в специальных программах предусмотрено и для пенсионеров.

Что делать, если нечем платить по кредиту

Даже если вы оформили потребительский кредит с низкой процентной ставкой, от финансовых проблем не застрахован никто. Для таких ситуаций у вас должен быть заранее подготовленный план действий.

Если вы столкнулись с финансовыми трудностями, попробуйте:

- Объединить несколько кредитов в один. Рефинансирование доступно заемщикам, которые всегда своевременно вносили платежи, не допуская просрочек. Обращайтесь в банки с низким процентом по кредиту. В то же время учитывайте и возросшие комиссии по страховкам: даже самая низкая процентная ставка по кредиту может оказаться невыгодной, если переплата по страховке будет внушительной.

- Воспользоваться кредитными каникулами. Помимо отсрочки по платежам, банк может предложить дополнительные «послабления»: списание начисленных штрафов и пеней, уменьшение ежемесячного платежа с повышением срока кредитования. Заявку на реструктуризацию можно отправить онлайн.

Если денег для выплаты кредита нет вообще, можно обратиться в суд и добиться полного аннулирования кредитного договора. Если специально уклоняться от финансовых обязательств, то есть риск столкнуться с уголовной ответственностью по ст. 177 УК РФ.

А в случае добровольного признания себя банкротом в судебном порядке есть возможность быстро и просто избавиться от долгов, избежав наказания. Правда, в течение нескольких последующих лет банки будут отказывать в выдаче новых потребительских кредитов с низкой процентной ставкой.

Кредит наличными в Банке ВТБ

- Кредит выдаётся на любые цели использования;

- Предварительное решение банк озвучит уже через пару минут;

- Если получаете зарплату в ВТБ, то кредит вам выдадут по двум документам: паспорту и СНИЛС;

- Кредитный лимит до 5 миллионов рублей;

- Вы сможете пропускать 1 ежемесячный платёж раз в полгода без вреда для кредитной истории;

- Банк надёжный и популярный;

- Срок кредитования — от 6 месяцев до 7 лет;

- Комиссия за досрочное погашение — 0 рублей;

- Пеня при неоплате платежа — 0,1 % в день от суммы платежа;

- Низкая ставка — от 6,4 % годовых (процент зависит от категории заёмщика, суммы кредита и наличия страхования).

Кредиты от Промсвязьбанка

- Процентная ставка по кредитам Промсвязьбанка начинается с 6,8 % годовых;

- Срок кредитования — до 7 лет;

- Вы сможете снизить ставку на 3 % в течении срока кредитования (нужно оформить финансовую защиту и вовремя погашать задолженность по кредиту);

- Получить деньги за один визит в банк после отправки заявки;

- Оформить услугу «Кредитные каникулы», и 2 месяца не платить задолженность по кредиту;

- Получить предварительное решение по кредиту всего за 2 минуты;

- Оформить пакет страхования по всему миру на 24 часа в сутки 365 дней в году;

- Рассчитывать на сумму кредита до 3 000 000 рублей;

- Льготные условия оформления для разных категорий заёмщиков.

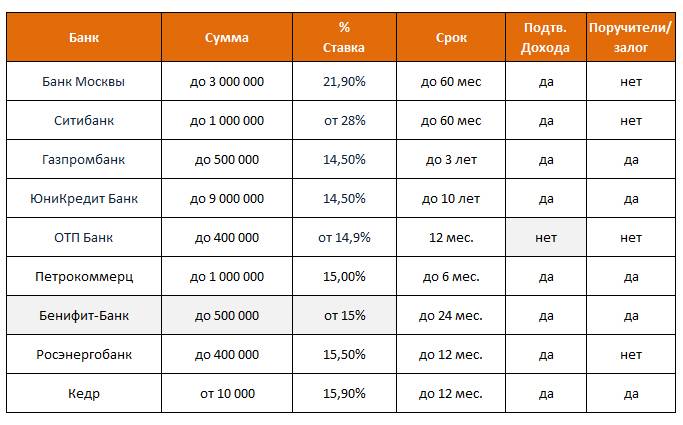

Газпромбанк

Газпромбанк предлагает кредиты с процентной ставкой 7,2% годовых. Однако претендовать на льготные условия могут только физические лица, которым необходимо не менее 1,5 млн рублей.

Если личная потребность составляет менее 300 000, то вам придется платить 11,5% в год. Физическое лицо должно быть в возрасте от 20 до 70 лет, иметь российское гражданство и общий стаж работы более 1 года во всех случаях, и по крайней мере 3 месяца нужно проработать на текущем месте работы.

Погашать потребительские кредиты в Газпромбанке удобно. Периодические платежи осуществляются в офисе банка или через приложение мобильного банка с карты на кредитный счет.

Кроме того, долги можно гасить через терминалы Qiwi. Нет ограничений на досрочное погашение – достаточно просто написать заявление в офисе или через приложение.

Потребительский кредит что нужно знать при оформлении

Итак, банки вы выбрали, приехали в отделение, озвучили менеджеру ваши пожелания по сумме.

Как себя вести и что нужно знать при оформлении потребительского кредита:

- Странные вопросы — вам могут задать вопрос – сколько вам будет комфортно платить в месяц – это повод предложить наивысшую ставку, на которую вы можете пойти. Называйте минимум – прикиньте, сколько денег вам нужно, разделите их на месяцы кредита, уменьшите сумму процентов на 15 и смело называйте.

- Страховка – вам дадут подписать лист согласия. Обратите внимания на тело кредита, в котором наверняка появится страховка – тело кредита может оказаться выше на 50-200 тыс.руб., в зависимости от вашей суммы

Банк будет навязывать страховку – это двойная прибыль – бонус от страховой компании плюс процент на сумму страховки. Вы имеете полное право отказаться от этой дополнительной услуги, на что банк возразит – процентная ставка будет выше

Возьмите с собой калькулятор и посчитайте переплату: ежемесячный платеж умножить на количество месяцев – где меньше переплаты, тот вариант вам и выгодней.

Также изучите вопрос об отказе от страховки в течение 14 дней (период «охлаждения»). Вы имеете полное право отказаться от страховки уже после получения кредита.

- Информация о ставке только после одобрения и оформления личного кабинета – вам не озвучат процентную ставку, но озвучат устно ежемесячный платеж: «он не будет сильно отличаться при конечном решении» — мило скажет менеджер. Менеджеру уже известно все о вашем кредите, но его задача посадить вас на крючок и зарегистрировать, как клиента банка.

- Запаситесь блокнотом и ручкой – ни один банк не даст вам оффер на руки, чтобы вы имели возможность подумать и рассмотреть под лупой все условия. Максимум, напишут предложение от руки на клочке бумаги. Записывайте условия и идите в следующий банк. Так вы поймете, с каким банком вам оставаться

- Вопросы, которые нужно задать менеджеру:

- эффективная процентная ставка по кредиту – это ставка, которая включает в себя все дополнительные скрытые затраты и комиссии

- страховка – на каких условиях будет кредит без страховки

- коллективная страховка – если вам навязывают коллективную страховку, деньги за переплату при досрочном погашении вам не вернут

- как можно переводить и тратить деньги. В некоторых случаях банк, выдавая кредиты не упоминает, что часть кредита можно потратить только в компаниях партнерах. Таким, методом, например, пользуется Совком банк

- возможность досрочного погашения и наличие санкций за это – возможно, у вас появятся средства, и вы решите погасить кредит досрочно

- залог – нужен ли залог для оформления

- справки – какие подтверждающие документы нужны для оформления, возможно, вам озвучат неудобный для вас набор

- комиссия за оформление – нужно ли платить за получение кредита

- штрафы и санкции за день просрочки – предусмотрено ли изменение процентов по кредиту за день просрочки – с каждым бывает опоздать на пару дней, но это может грозить непредвиденными последствиями

- Торг – торг уместен, возьмите время подумать, скажите, что вас не устраивает ставка. Не сомневайтесь, банку есть, что вам предложить. Через пару дней вам перезвонят с «специальным предложением».

Надеемся, инструкция в каком банке лучше брать кредит наличными, будет вам полезна.

Если вы планируете начать свой собственный бизнес, рекомендуем вам нашу статью Как создать и запустить свой бренд одежды с нуля с бюджетом 60 000 рублей

Советы будущему заёмщику

- Изучив, в каком банке какой процент по кредиту, почитайте отзывы о нём. Иногда в комментариях встречаются советы, которые помогут оформить кредит выгодно.

- Если банк, где выгодно взять кредит, зарплатный, то лучше первую подавать заявку именно в него. Как правило, такие организации уменьшают пакет документов вплоть до одного паспорта.

- Если вы, отвечая на вопрос, где выгодней взять кредит, выбрали банк с открытым в нём депозитом – откажитесь от него. Ситуация меняется настолько быстро, что благонадёжный банк сегодня уже завтра может лишиться лицензии. Таким образом, выплата депозита и страховка не будет осуществлена до тех пор, пока не будет погашен долг.

- Решая вопрос, в каком банке взять кредит, зайдите на сайт, изучите все условия, даже написанные мелким шрифтом, и посчитайте возможные выплаты по минимально и максимально предложенным ставкам.

- Прежде, чем решать, где лучше взять кредит, в какой финансовой организации, полностью просчитайте все возможные ситуации: потерю работы, потерю трудоспособности, и похожее. Неприятно, когда банк идёт на встречу, особенно с подпорченной кредитной историей, а заёмщик не может выплатить заём.

Банки кредит потребительский, где выгоднее условия, ставки, проценты – это нормальное желание любого человека. Надеемся, что информация, которую вы прочитали, поможет сделать это с наименьшими потерями времени.

Нюансы

Чтобы взять деньги в кредит, много времени не нужно. Но тогда такой продукт будет дорогостоящим. Ведь скоринг-процесс одобрения и проверки кредитной заявки увеличивает до максимума риски потери выданных денежных средств.

Стоит обращать внимание и на срок. Чем он меньше, тем выгодней программа

Является оптимальным досрочное погашение. Стоит знать, что обеспеченные обязательства имеют больший лимит, нежели беззалоговые, но и тогда срок намного больше. Хоть стоимость программы несколько ниже, но за счет длительного срока кредитования становится выше переплата. Это невыгодный заем.

Лучше всего взять потребительский кредит наличными, который представлен в сезонное программе. Некоторые кредитные организации имеют определенные продукты, стоимость которых ниже в конкретный период. Какие банки дают кредит такого рода? Часто подобные программы предлагают ВТБ 24 и Россельхозбанк.

Процентная ставка влияет на размер основной переплаты. Она может колебаться вплоть до 50% годовых. Если потенциальный заемщик уже являлся ранее клиентом банка, то процентная ставка несколько снижается. Для новых клиентов ставка рассчитывается максимальная, дабы снизить риски. Также имеются программы для льготных слоев населения, таких как пенсионеры и студенты.

На процентную ставку влияет наличие страхового продукта. При отказе от его приобретения потенциальный заемщик получает надбавку к процентной ставке в 1–5% годовых. При страховании жизни и здоровья стоимость уменьшается.

Оформление договора происходит в двух экземплярах. Помимо этого, на руки выдается один экземпляр с памяткой о ежемесячных равных платежах. Там указана стандартная сумма и срок, а также написано, до которой даты нужно вносить денежные средства. Способы внесения денег описаны на официальных ресурсах финансовых организаций, а также оговорены в прилагаемой памятке.

Денежные средства нужно вносить своевременно и в полном объеме. Стоит помнить, что некоторые способы перевода требуют большего времени. Как минимум нужно вносить за 5 рабочих дней при переводе из иных финансовых организаций.

В каком банке выгоднее взять ссуду? Выгодные и недорогие кредиты в банках сопровождаются оформлением большого пакета документов. Отвечать на вопрос о том, где дешевле и выгоднее брать потребительский кредит, предстоит потенциальному заемщику. После изучения предложений, он выяснит, где ему проще взять заем.

Если нужен сейчас кредит наличными, где приобрести выгоднее? На данный момент лучше всего брать его в Россельхозбанке, БТВ 24 и Сбербанке. Это крупные учреждения с государственной поддержкой, имеющие немалую практику в сфере потребительского кредитования.

https://youtube.com/watch?v=k_WcnfyBBi8

Кредит наличными от Совкомбанка

- Кредит наличными выдаётся по двум документам: паспорту и второму документу на выбор (это может быть СНИЛС, водительское удостоверение, ИНН, страховой медицинский полис, заграничный паспорт, и др.);

- Процентная ставка — от 9,9 % годовых;

- Кредит выдаётся на любые цели использования;

- Кредит можно получить на срок от 12 до 36 месяцев;

- Подать заявку можно онлайн или в отделении Совкомбанка;

- Даже, если вам назначили ставку более 9,9 % годовых, то при полном погашении задолженности без просрочек, вам вернут разницу в переплате на счёт в банке;

- Акция «Всё под 0!». Оформите кредит с услугой Гарантия минимальной ставки, совершите ежемесячно 5 покупок по Карте рассрочки Халва на общую сумму от 10 000 рублей, оплачивайте кредит без просрочек, и банк вернёт вам все уплаченные ранее проценты.

Итоговое сравнение кредитов наличными

| Кредиты наличными | Минимальная процентная ставка | Максимальная сумма | Максимальный срок (месяцев) |

|---|---|---|---|

| УралСиБ – Потребительский кредит | 5% | 3 000 000 ₽ | 84 |

| Газпромбанк – Рефинансирование | 5.5% | 5 000 000 ₽ | 84 |

| Газпромбанк – Универсальный кредит | 5.6% | 5 000 000 ₽ | 84 |

| Хоум Кредит Банк – Кредит наличными | 7.9% | 3 000 000 ₽ | 60 |

| ВТБ – Кредит наличными | 5.4% | 5 000 000 ₽ | 84 |

| УралСиБ – Рефинансирование | 5% | 2 000 000 ₽ | 84 |

| Металлинвестбанк – Кредит наличными | 5.5% | 2 000 000 ₽ | 84 |

| Райффайзен банк – Рефинансирование | 4.99% | 3 000 000 ₽ | 60 |

| Газпромбанк – Кредит наличными | 5% | 5 000 000 ₽ | 84 |

| Промсвязьбанк – Рефинансирование | 5.5% | 5 000 000 ₽ | 84 |

| Совкомбанк – Прогресс | 0% | 1 000 000 ₽ | 60 |

| Райффайзен банк – Кредит на любые цели | 4.99% | 3 000 000 ₽ | 60 |

| МТС Банк – Рефинансирование | 5.9% | 5 000 000 ₽ | 60 |

| МТС Банк – Кредит наличными | 5.9% | 5 000 000 ₽ | 60 |

| Промсвязьбанк – Кредит наличными | 5.5% | 5 000 000 ₽ | 84 |

| СКБ Банк – Кредит наличными | 6.1% | 1 550 000 ₽ | 60 |

| Экспобанк – Универсальный кредит | 7.9% | 1 000 000 ₽ | 60 |

| Промсвязьбанк – Кредит для ОПК и госслужащих | 5.5% | 5 000 000 ₽ | 84 |

| Почта Банк – Кредит наличными | 3.9% | 6 000 000 ₽ | 60 |

| Альфа-Банк – Кредит наличными | 5.5% | 5 000 000 ₽ | 60 |

| Банк Открытие – Кредит наличными и рефинансирование | 5.5% | 5 000 000 ₽ | 60 |

| Тинькофф – Потребительский кредит | 8.9% | 2 000 000 ₽ | 36 |

| Альфа-Банк – Рефинансирование | 6.5% | 3 000 000 ₽ | 84 |

| УБРиР – Кредит на любые цели | 5.9% | 5 000 000 ₽ | 120 |

| Банк Восточный – Экспресс кредит | 9% | 3 000 000 ₽ | 60 |

| УБРиР – Рефинансирование | 5.9% | 5 000 000 ₽ | 120 |

| Банк Восточный – Кредит под залог недвижимости | 8.9% | 30 000 000 ₽ | 240 |

| Альфа-Банк – Кредит на ремонт квартиры | 5.5% | 5 000 000 ₽ | 84 |

| Тинькофф – Рефинансирование | 9.9% | 2 000 000 ₽ | 36 |