Как рассчитать ипотечный кредит

Для начала, необходимо определиться с типом приобретаемой недвижимости – новостройка, вторичное жилье, дом и прочее. Для каждой программы разработаны специальные условия ипотеки, и действуют индивидуальные процентные ставки. Срок кредитования обычно не превышает 30 лет, но в некоторых случаях он может быть и меньше. Если полученный результат равен 60% от дохода, то вполне реально оформить квартиру в ипотеку.

Ипотечный калькулятор позволит самостоятельно подобрать оптимальную кредитную программу в Сбербанке по сумме и другим параметрам. Если размер ежемесячного платежа покажется большим всегда можно увеличить срок, и уменьшить ежемесячную оплату.

Сбербанк: ипотека на вторичное жилье на дом

Набирает обороты рынок загородной недвижимости. Все больше людей хотят жить за пределами «каменных джунглей», суеты, смога. Хочется быть ближе к природе, уединению. Сбербанк предлагает, такой вид кредитования, как «Загородная недвижимость».

Данный вид кредита предоставляется на приобретение/строительство садового дома и других строений потребительского назначения либо приобретение земельного участка.

Сумма кредита от 300 000 рублей, процентная ставка 9,5%, срок кредитования до 30 лет, первоначальный взнос не менее 25%.

От ипотеки на приобретение недвижимости в городе данный вид отличается повышенным размером первоначального взноса. Однако процент допускается снизить при условии получения зарплаты на счет в Сбербанке и оформлении страхования жизни в Сбербанк-Страховании. Узнать больше о предложении Ипотека на строительство дома в Сбербанке можно в статье:

Чтобы заявка на конкретный объект недвижимости была одобрена, он должен соответствовать требованиям:

- иметь отдельный вход;

- должны быть обустроены коммуникации;

- в районе приобретения дома должна быть развита инфраструктура;

- обязательно наличие подъездных путей;

- жилье не должно быть ветхим. Допустимый износ — не более 60%.

Важно! Дом продается с землей на которой стоит. Поэтому необходимо проверить документы на нее

Земельный участок может быть как в собственности, так и в муниципальной аренде. Категория земельного участка – ИЖС (если дом приобретается для проживания).

При подаче заявки на ипотеку независимо от ее вида менеджер банка обязательно выдает перечень необходимых для предоставления документов, учитывая индивидуальные особенности каждого клиента.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Можно ли взять ипотеку без первоначального взноса

- Как оформить ипотечный кредит в банке Юникредит?

- Как взять ипотеку в банке «Открытие»?

- Программа рефинансирования Сбербанка на 2020 год

- Ипотека в Крыму для молодой семьи (2018)

- Ипотека многодетным семьям: новый закон

- Повторная заявка на ипотеку в Сбербанке: условия подачи

- Как оформить военную ипотеку в Сбербанке?

- Ипотека в ВТБ 24: условия для физических лиц

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка. Но предварительные расчеты вполне можно сделать и на нашем ипотечном онлайн-калькуляторе.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке Сбербанка на вторичное жилье поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

7 Подпишите необходимую документацию в офисе банка. Отправить документы на регистрацию можно без посещения Росреестра или МФЦ, а при помощи «Сервиса электронной регистрации» от Сбербанка.

?Вопрос – ответ

Можно ли использовать маткапитал для первоначального взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

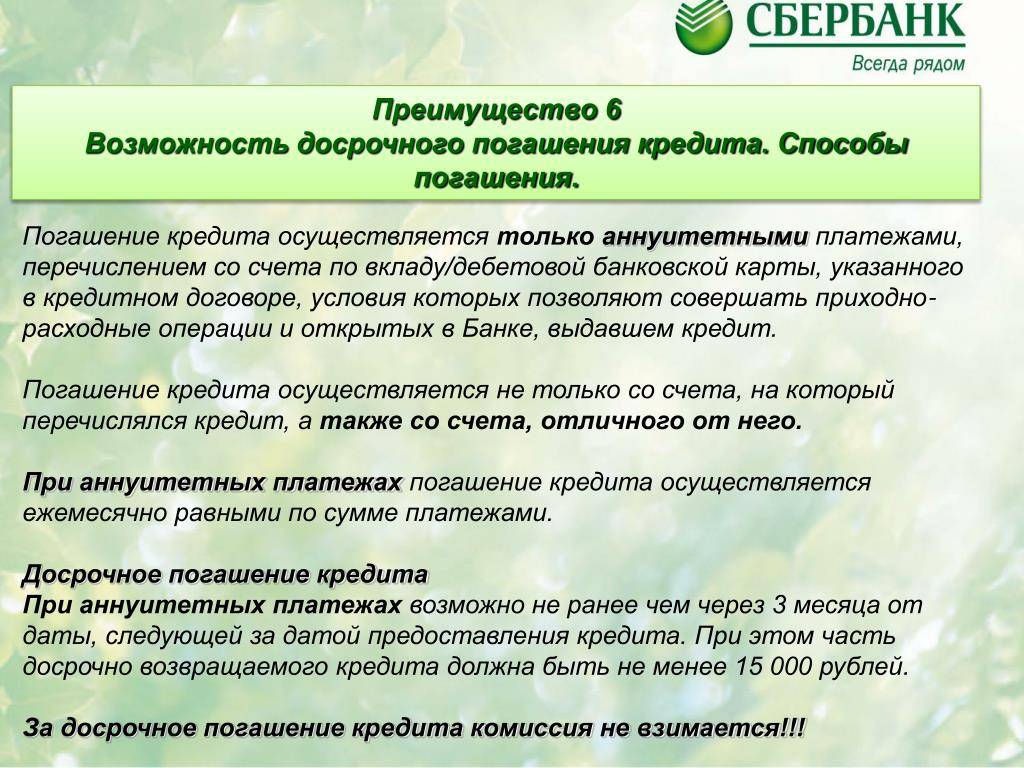

Как погашать кредит?

Деньги возвращаются в банк ежемесячными аннуитетными (равными) платежами.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.

Cтавки и условия по ипотеке Сбербанка

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ

- Процентная ставка по ипотеке: от 5,0% до 11,2%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Гражданский паспорт | Паспорт гражданина РФ с отметкой о регистрации* |

| Справка по форме «2-НДФЛ» | Документ, подтверждающий финансовое состояние |

| Копия трудовой книжки | Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Вернуться на главную страницу сайта…

Как появилась программа кредитования для семей с детьми

Сегодня существует много вариантов ипотек, которые помогают решить семьям жилищный вопрос. Когда появляются дети, то не все могут позволить себе займы со стандартными процентными начислениями. 25 ноября 2021 года состоялось заседание правительства, на котором разрабатывались меры действия государства в интересах детей. Было решено, что с 2021 года семьи могут воспользоваться продуктом «Ипотека 5%».

В декабре 2021 года появилось постановление, что правительство запускает новый ипотечный формат займа для семей, в которых рождается 2-3 ребенок. Эта программа теперь называется президентской ипотекой, так как инициатором ее создания стал президент России В.В. Путин. Всего для субсидирования проекта было выделено 600 миллиардов рублей.

Онлайн-заявка на ипотеку

Дистанционная версия заявки подается через официальные порталы Сбербанка. Кроме главного сайта — Сбербанк Онлайн, в распоряжении этого учреждения имеется платформа ДомКлик, помогающая искать недвижимые объекты. Она имеет обширную карту предложений по стране.

После просмотра и расчета интересующих параметров в калькуляторе, интернет-пользователь имеет возможность перейти к ознакомлению с недвижимыми объектами. ДомКлик предлагает не только оформление самого прошения, но и пересылку объекта на анализ в Сбербанк. Перед этим разрешается связаться с продавцом и лично осмотреть объект.

Мне нравитсяНе нравится

Ипотечные кредиты

Сбербанк предлагает разные виды программ. Целевой кредит на покупку жилья выдается как для приобретения строящейся недвижимости, так и готовой квартиры. Можно рефинансировать долги, которые имеются в других банках.

Сбербанк выдает социальные кредиты. Существуют программы для молодых и многодетных семей, пенсионеров, военнослужащих. Оформляются ссуды на строительство частного дома или ремонт имеющегося жилья. Если не удается взять ипотеку, то предлагается потребительский кредит.

На новостройки

Ипотечный кредит выдается новую квартиру от застройщика или при покупке жилья, которое строится. Первый взнос составляет 15%. Срок и сумма кредитования определяются индивидуально. Если у заемщика низкий доход, разрешается привлечь созаемщиков, имеющих постоянную работу и стабильную заработную плату.

Годовая ставка начинается с 10,5%. Проценты повышаются, если физ лицо отказывается оформить страховку, провести электронную регистрацию или не получает заработную плату через Сбербанк.

Для льготных категорий граждан процентная ставка составляет 8,5%, срок пользования кредитом до 7 лет. Когда клиент оформляет ипотеку на период от 7 до 10 лет, то ставка повышается до 9%. Если заемщик сотрудничает с партнером Сбербанка, то ему доступны субсидии от застройщика.

На вторичное жилье

Программа позволяет оформить ссуду для покупки недвижимости на вторичном рынке. Финансовая организация тщательно оценивает приобретаемую недвижимость, выдвигая к ней более жесткие требования, чем к квартирам в новостройке.

Особенности приобретения готового жилья:

- Для молодых семей доступна ипотека на льготных условиях.

- Максимальный срок кредитования составляет 30 лет.

- Базовая процентная ставка от 10,3% до 11,1%;

- Проценты увеличиваются при небольшом первоначальном взносе, отказе от страховки, отсутствии зарплатной карты от Сбербанка.

Служба безопасности финансовой организации проверяет всю документацию, чтобы избежать мошенничества. Если жилье не отвечает выдвинутым нормам, то Сбербанк может отказать в кредите.

На строительство недвижимости

Деньги выдаются на строительство дома. Чтобы оформить заем, клиент должен подтвердить цель использования финансов и свою платежеспособность..

Условия программы, по которой выдаются деньги на строительство жилья:

- первый платеж составляет от 25%;

- ставка начинается с 11,6%;

- наименьшая сумма, которая одобряется, составляет 300 тыс. руб.;

- период кредитования до 30 лет.

Охотнее одобряются заявки, когда заемщик сотрудничает со строительной компанией, которая является партнером Сбербанка. В таком случае для финансовой организации требуется предоставить договор с подрядчиком.

Какие еще ипотечные программы подойдут

Сбербанк предоставляет кредиты на покупку недвижимости за городом. Эта программа позволяет приобрести дачу или частный дом с земельным участком. Первоначальный взнос должен быть не меньше 25%. Минимальная сумма кредитования составляет 300 тыс. руб. Деньги выдаются при наличии залога или поручителей. Рассчитать особенности ипотеки можно на портале банка-онлайн.

Для участников программы НИС (накопительно-ипотечная система обеспечения жильем) предоставляется военный кредит до 2,33 млн руб. Жилищный кредит рассчитывается Росвоенипотекой. Для военнослужащих предлагается льготная ставка в размере от 9,5%. Первоначальный взнос составляет 20%. На приобретаемую недвижимость накладывается двойной залог на весь срок кредита от финансовой организации и Росвоенипотеки.

Многодетные семьи могут воспользоваться материнским капиталом при покупке жилья. Средства используются для первого взноса или погашения уже оформленного договора. К перечню документов добавляется справка о состоянии семьи, выписка из Пенсионного фонда. В приобретенном жилье все члены семьи должны иметь долю. Перевод материнского капитала в Сбербанк может затянуться на 6 месяцев.

Финансовая организация предлагает кредит на гараж или участок для автомобиля. Деньги выдаются при первоначальном взносе 25%. Ипотека не требует залога или поручителей. Программа позволяет получить до 1,5 млн руб.

Если человек не может подтвердить стабильный официальный заработок, то Сбербанк предлагает получить деньги по двум документам. Первый взнос – 50%. Процентная ставка составляет 10,8%. При отказе от страховки проценты увеличиваются.

Необходимые документы

Прежде чем подать заявку, потенциальному заемщику необходимо собрать пакет документов, который состоит из:

- Паспорта заёмщика/поручителя.

- Второго документа – СНИЛС, военного билета, заграничного паспорта.

- Копии трудовой книжки.

- Справки на банковском бланке либо 2-НДФЛ за предыдущие 6 месяцев.

- Договора аренды, выписки по депозиту, чтобы подтвердить дополнительный доход.

- Брачного свидетельства и детских метрик.

Какие именно документы нужны при подаче заявления, зависит от выбранного проекта по кредитованию.

Оформление ипотеки не завершается на предоставлении указанных документов. Если заявка будет одобрена, чтобы заключить сделку, требуется дополнительная документация.

Список необходимых документов

C документальным подтверждением трудовой занятости и доходов:

- Анкета-заявление на получение кредита от заемщика/созаемщика

- Паспорт заемщика/созаемщика с печатью регистрации (если регистрация временная, требуется предоставить справку)

- Справка о доходах заемщика/созаемщика

- Документ, подтверждающий трудовую занятость заемщика/созаемщика

Без подтверждения трудовой занятости и доходов:

- Анкета-заявление на получение кредита от заемщика

- Паспорт заемщика с печатью регистрации

- Дополнительный документ на выбор:

- водительские права

- военный билет

- СНИЛС

- заграничный паспорт

- удостоверение личности военнослужащего

- удостоверение личности сотрудника федеральных органов власти

В случае, когда обеспечением по кредиту предполагается залог другого объекта недвижимости:

Документы по объекту недвижимости, оформляемой в залог

Документы, которые предоставляются после одобрения кредита в 90-дневный срок:

- Документы по кредитуемому жилому помещению

- Документы, подтверждающие первоначальный взнос

Для оформления ипотеки по программе «Молодая семья» дополнительно необходимы:

- При учете Банком дохода родителей заемщика/созаемщика для определения максимальной суммы кредита — документы, подтверждающие родство (документы, удостоверяющие личность; свидетельство о рождении; свидетельство о браке; свидетельство о перемене фамилии, имени, отчества и т.п.).

- Свидетельство о браке (гражданам из неполных семей не надо!)

- Свидетельство о рождении ребенка

Для оформления ипотеки по программе «Ипотека плюс материнский капитал» дополнительно требуются:

- Взять в ПФР справку об остатке денежных средств на счете мат.капитала.

- Сертификат государственного образца на материнский (семейный капитал)

Необходимые документы

Пакет документов для ипотеки редко меняется от банка к банку и в Сбербанке выглядит стандартно:

- Паспорт заемщика (копии всех страниц),

- Заполненная анкета-заявление,

- Справка о доходах по форме банка или 2-НДФЛ,

- Копии трудовой книжки,

- Документы на залоговое имущество.

Для кредитов, оформляемых в рамках программы господдержки, пакет документов расширяется. Так, вам потребуются документы о высшем образовании, свидетельства о рождении детей, заключении брака и т.д.

Также стоит сказать о случаях повторной подачи заявки. Такое может произойти тогда, когда заемщик уже подавал документы на кредит, но не успевал найти подходящее жилье в отведенный банком срок. Чтобы подать заявку повторно, вам нужно обновить документы, имеющие срок давности – например, справку о доходах.

Общие условия кредитования по ипотеке в Сбербанке

- гражданство РФ и регистрация в регионе, где выдается займ на приобретение жилья;

- возраст – от 21 года, максимальный (только в данном банке) -75 лет, для военнослужащих – 45;

- наличие стабильного дохода и имущества для залога как у претендента, так у созаемщиков и поручителей (это основной фактор, влияющий на размер получаемой ссуды);

- в некоторых программах учитываются все возможные дополнительные доходы (аренда недвижимости, наличие акций и любого ликвидного имущества);

- длительность кредитования до 30 лет (в военной – 20);

- первоначальный взнос обязателен (в разных программах он колеблется от 10- 25%);

- возможно оформление кредита без документального подтверждения источников дохода, в этом случае первоначальный взнос самый максимальный -50%;

- выдается ссуда от 300 тыс. руб.;

- максимальный размер ссуды не превышает 75 — 80% от стоимости кредитуемого объекта недвижимости;

- кредитные программы – рублевые.

Условия на приобретение готового жилья

Условия выдачи ипотеки в Сбербанке на готовое жилье мало чем отличаются от основных требований по жилищному кредитованию. Но есть свои особенности:

- объекты кредитования – рынок вторичного жилья;

- минимальный размер ссуды – 300 тыс. руб.;

- кредитная сумма не должна превышать 80% оценочной или договорной стоимости кредитуемой квартиры (дома);

- первая выплата не менее 20%;

- 2 варианта получения кредита – без подтверждения доходов или при наличии документов, подтверждающих его;

- Программа участвует в акции для молодых семей.

Вам может быть интересно:

Снижены ставки по военной ипотеке в 2017 году

Какие требования на приобретение строящегося жилья

По правилам кредитной программы клиент приобретает жилье в строящихся объектах, т.е. на первичном рынке. Такая ипотека в Сбербанке предполагает условия, которые связаны с акцией в 2017 году:

- приобретение жилья у партнера- застройщика;

- срок акции не связан со сроками строительства;

- допускается предоставление кредита в 2 частях: первая после заключения договора долевого участника с застройщиком, а вторая – не позже 2 лет;

- заемщик должен предоставить документы на квартиру в срок 90 дней;

- супруги являются обязательными созаемщиками.

Вам может быть интересно:

Сбербанк ипотека: процентная ставка в 2017 калькулятор

Параметры на ипотеку плюс материнский капитал

Ипотека плюс материнский капитал предоставляется желающим участвовать в акции для молодых семей, а материнский капитал — в качестве первого или последующего взносов. Помимо основных требований банком выдвигаются особые требования:

Ипотека плюс материнский капитал предоставляется желающим участвовать в акции для молодых семей, а материнский капитал — в качестве первого или последующего взносов. Помимо основных требований банком выдвигаются особые требования:

- в дополнение к основному пакету документа потребуется госсертификат на материнский капитал и справку с Пенсионного фонда о размере его остатка;

- в обязательном порядке предоставить документальное подтверждение финансовой состоятельности созаемщика или поручителя.

Требования по ипотечному кредиту на строительство жилого дома

Условия получения ипотечного кредита в Сбербанке на строительство дома:

- первый взнос – не менее 25%;

- максимальный размер ссуды не превышает 75 % стоимости жилищного объекта (кредитуемого или оформляемого в залог);

- обязательный залог дома, оформляемого в залог или любой другой недвижимости;

- обязательная страховка имущества, находящегося в залоге.

Какие условия военной ипотеки в Сбербанке

Параметры жилищного кредитования для военнослужащих в 2017 году следующие:

Параметры жилищного кредитования для военнослужащих в 2017 году следующие:

- для военнослужащих, участвующих в НИС;

- максимальный срок кредитования – 20 лет;

- срок, за который происходит погашение займа, не должен быть больше срока участия в НИС;

- до момента погашения заемщику должно быть не более 45 лет (основной возраст выхода на пенсию);

- сумма кредита не превышает 80% рыночной стоимости кредитуемого жилья.

Заключение

Несмотря на расширение диапазона кредитных программ и понижение процентных ставок, банковское учреждение в связи с экономической нестабильностью стал более внимательно относиться к своим заемщикам, отсекая всех возможных неплательщиков. Поэтому претенденту на кредитование нужно первоначально выяснить, на каких условиях дают ипотечный кредит в Сбербанке, чтобы оценить свои реальные перспективы как потенциального заемщика.

На кого оформляется квартира, кому принадлежит

После подписания всех документов, покупатель переоформляет право собственности на себя. Он является полноценным собственником этой квартиры. Однако нужно помнить, что сразу после оформления права собственности жилье оформляется в залог банка.

Из-за этого, несмотря на то, что жилье формально является собственностью покупателя, сделать он с ним практически ничего не может. Банк контролирует любые действия с недвижимостью и за невыполнение обязательств перед Сбербанком, могут последовать штрафные санкции или вообще банк выдвинет требование о досрочном погашении кредита.

Ипотека под строительство частного дома

Сбербанк предоставляет своим клиентам возможность оформить ипотечный продукт не только на новостройки или готовое жилье, но также на приобретение земельного участка под индивидуальное жилищное строительство. Данный вид кредитования достаточно рискованный для банка. Если строительство дома не будет окончено, банк может понести значительные убытки. Поэтому основными требованиями данной программы является предоставление другого объекта недвижимости для обеспечения залоговых обязательств.

Заемщик может получать кредитные средства несколькими этапами. После подтверждения целевого расходования средств он может рассчитывать на получение следующего транша.

Важно понимать, что строительство дома и расходование средств возможно только после согласования проекта с представителями банка. Ни одно изменение не может быть осуществлено без участия кредитной организации

Несмотря на то что процентная ставка по данной программе выше, чем по другим ипотечным продуктам, есть несколько отличительных особенностей, которые делают данный продукт достаточно выгодным:

- банк позволяет использовать материнский капитал в качестве первоначального взноса или частичного погашения задолженности. Также можно воспользоваться льготной программой для молодых семей в рамках данного проекта;

- если клиент является участником зарплатной программы Сбербанка, он получит скидку на процентную ставку;

- условия данной программы не предусматривают ограничения по сумме кредита. Привлечение созаемщиков позволит значительно увеличить данный показатель;

- в результате одобрения клиент получает именную карту с определенным лимитом.

Строительство — это длительный процесс, поэтому на этапе подачи заявки на кредит стоит грамотно оценить свои возможности. Также необходимо знать, подходит ли выбранный земельный участок требованиям Сбербанка для получения ипотечного кредита.

Требования банка к участку:

- Местонахождение объекта. Земельный участок может располагаться как в черте города, так и за его пределами. Однако данная ипотечная программа не предусматривает выдачу кредита на строительство в деревнях.

- Качество земельного участка. Назначением земельного участка может должно быть только индивидуальное жилищное строительство. Также представитель кредитной организации проверяет качество грунта, на котором планируется возводить объект строительства.

- Материалы для строительства. Строящийся дом может быть только объектом капитального строительства. Постройка деревянных сооружений банком не рассматривается.

- Коммуникации. Возводимый объект подлежит оснащению всеми необходимыми коммуникациями.

Возможен ряд дополнительных требований. Все зависит от объекта кредитования и индивидуальных возможностей заемщика.

Условия предоставления ипотечного кредита:

- минимальная сумма — 300 000 руб.;

- срок действия ипотечного кредита — до 30 лет;

- первоначальный взнос — не менее 25%;

- максимальная сумма — не более 75% стоимости недвижимости, оформленной под залог.

Процентная ставка при использовании данной программы составит 11,6%. Требования, предъявляемые к заемщику, такие же, как и при других ипотечных программах.

Указанные программы ипотечного кредитования являются наиболее востребованными у клиентов Сбербанка. Однако банк располагает и другими выгодными проектами, которые можно использовать в условиях ипотечного кредита.

Необходимые документы для оформления договора по ипотечному кредитованию

Перечень документов схож для всех видов ипотеки от Сбербанка России.

Перечень документов схож для всех видов ипотеки от Сбербанка России.

Вот он. Первые три пункта являются обязательными.

1. Заявление, заполняемое по форме банка (является также анкетой).

2. Паспорт гражданина Российской Федерации с отметкой о регистрации в том регионе, где вы обратились в отделение банка;

3. Второй документ, подтверждающий личность, обычно это бывают: водительское удостоверение, удостоверение личности военнослужащего или представителя органов гос. власти, заграничный паспорт, военный билет или зеленая карточка, страховое свидетельство обязательного пенсионного страхования (СНИЛС);

4. При наличии временной регистрации по месту пребывания, вы можете предоставить документы, подтверждающие такую регистрацию;

5. Справка по форме 2НДФЛ с места вашей работы, с подтверждением дохода за последние 6 месяцев, содержащая сведения о фамилии, имени, отчестве сотрудника, полном наименовании и адресе организации;

6. Заверенная работодателем копия трудовой книжки, выписка из трудовой книжки или справка, содержащая сведения о должности заемщика;Документы по залогу, если в качестве оного предоставляется не приобретаемое жилье;

7. После одобрения заявки по кредиту вы можете предоставить еще следующие документы:

8. В течение 120 дней после одобрения заявки вы можете предоставить документы по приобретаемому жилью;

9. Документы, подтверждающие наличие и размер первоначального взноса.

Если вы берете ипотечный кредит по программе «молодая семья» или «ипотека плюс материнский капитал», вам понадобятся дополнительные документы, которые мы рассмотрим в соответствующих разделах данной статьи.

Нужно ли оформлять страховку

При подписании договора жилищного кредитования специалисты финансового учреждения предлагают оформить страховку жизни и здоровья, а также на недвижимость. Ее стоимость можно внести единым платежом во время покупки или разбить на весь период кредитования и вносить плату ежемесячно, но при этом нужно будет платить банку проценты на остаток суммы.

Обязательное страхование ипотечного кредита

Недвижимое имущество при оформлении кредита поступает финансовому учреждению в залог и служит гарантией возврата средств. Условия договора кредитования предполагают обязательное страхование объекта недвижимости на случай его порчи или полной утери. Так финансовое учреждение старается оградить себя от риска утраты залога и невозврата заемных средств.

Добровольное страхование

При отказе от покупки страховки финансовое учреждение при выдаче кредитных средств повышает базовую процентную ставку на 1% годовых, хотя страхование жизни и здоровья граждан не является обязательным. Оформление страховки может помочь при утрате работы или болезни. В таких случаях обязательства по погашению задолженности переходят к страховой компании.

Ипотека в Сбербанке: плюсы и минусы

К основным преимуществам ипотечного кредитования относят:

- Разнообразие кредитных программ. Сбербанк предлагает оформить в ипотеку любую недвижимость – от дачи до машино-места.

- Наличие льгот. В рамках государственного субсидирования военнослужащие, молодые семьи и работники бюджетных организаций могут оформить ипотеку по выгодной ставке с преференциями.

- Низкие процентные ставки на квартиры в новостройках. Сбербанк на протяжении многих лет предлагает наиболее выгодные условия в данной категории.

- Акции от застройщиков-партнеров банка. Заемщики могут оформить первоначальный взнос в виде рассрочки или получить скидку до 20 % на покупку квартиры.

- Возможность оформить займ с минимальными вложениями или без них. Последний вариант актуален при государственном субсидировании.

- Предоставление отсрочки, кредитных каникул в сложной финансовой ситуации или при рождении ребенка.

- Снижение ставки для зарплатных клиентов. Предоставляется скидка 0,5 % от базового тарифа.

- Возможность получить займ по двум документам при внесении первоначального взноса от 50 %.

- Безопасность сделки. Приобретаемая квартира по закону выступает в роли залогового обеспечения, потому все документы тщательно проверяются службой безопасности.

Недостатки жилищной ссуды:

- Сбербанк предъявляет жесткие требования к клиентам, получающим в ипотеку квартиру. При несоответствии уровня дохода, кредитной истории, в кредите будет отказано.

- В рекламе не всегда упоминают о дополнительных платежах, которые входят в полную стоимость кредита.

- Сотрудники банка навязывают страховку жизни и здоровья. Оформление полиса необязательное, но оно снижает процентную ставку на 1 %.

- Процесс рассмотрения заявки затягивается. Иногда срок обработки анкеты занимает более 5 дней, причиной тому может быть загруженность работников или неполнота предоставленной информации.

Государственная поддержка при оформлении ипотеки

Следует отметить несомненную важность участия государства в субсидировании ипотечного кредитования. Это дает возможность огромному количеству граждан решить проблему с жильем

Помимо этого, получил новый толчок к развитию строительный рынок, а также сферы промышленного производства, деятельность которых напрямую связана с недвижимостью. К ним относят производителей мебели, а также различных товаров для ремонта и обустройства быта.

Ограничение срока действия программы государственной поддержки ипотеки предполагает не только обращение в банк, но и подписание кредитного договора в рамках этого временного периода (1 ноября 2021 года).

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.