Обзор карточек Visa и MasterCard Сбербанка

Для выявления отличия «Визы» от «Мастеркард» Сбербанка нужно учитывать тот факт, что вне зависимости от принадлежности к конкретной ПС, карточки тоже бывают разных видов. Рассмотрим их подробнее.

Электронные

Карты начального уровня. Отличительной особенностью является:

- обязательный ввод пин-кода при осуществлении любых приходно-расходных операций;

- бесплатно или дешевое годовое обслуживание (от 0 до 150 рублей);

- ограничений использования при покупках в интернете;

- отсутствие имя владельца карточки или прописывание персональных данных не объемными буквами (выдавливание), а печатным способом.

В этой категории представлены следующие виды:

- Visa – Electron;

- MasterCard – Electronic, Unembossed и Maestro.

Карточки данного сегмента в Сбербанке в основном используются для осуществления выплат социального характера:

- заработной платы;

- пенсий;

- детских пособий;

- стипендий и т.д.

Классические

Наиболее востребованный вид, отличающийся широким функционалом и оптимальным соответствием «цена – качество» (средняя стоимость годового обслуживания – 300-1000 рублей). Держателям карточек данной категории (Visa Classic, MasterCard Standart) доступны следующие виды операций:

- снятие наличных;

- пополнение счета;

- оплата товаров и услуг в реале и интернете;

- возможность начисления заработной платы;

- переводы;

- подключение функции «Автоплатеж» для ряда услуг (телефония, коммунальные платежи и т.д.)

- международное использование.

Разница между «Виза» и «Мастеркард» Сбербанка классическими практически отсутствует, карты обеих платежных систем обладают схожим функционалом:

- использование трех валют на выбор (рубли, евро, доллары США);

- срок действия не более 3 лет;

- существенное снижение стоимости годового обслуживания за 2 и 3 годы;

- возможность подключения мобильного и интернет-банка для осуществления удаленного сервиса;

- использование дополнительной чиповой защиты.

Премиальные

Подобные банковские продукты представляют держателям не только обширный функционал и массу дополнительных опций, но и являются показателем высокого статуса, финансовой успешности клиента банка. Карты премиум-класса выпускаются обеими ПС для клиентов Сбербанка в двух видах: Gold и Platinum.

Владельцам премиальных карт Сбербанка доступны следующие бонусные услуги:

- высокая надежность и защита;

- программа страхования денежных средств;

- юридическая и медицинская помощь при нахождении за границей;

- бесплатная страховка в путешествиях;

- услуга консьержа;

- участие в дисконтных программах банка;

- особые скидки и привилегии;

- бесконтактные платежи;

- помощь личного менеджера.

Кредитные и дебетовые

Любая из вышеперечисленных банковских карт может быть кредитной или дебетовой. Различия очевидны:

- кредитная – клиент пользуется заемными средствами кредитно-финансовой организации в пределах установленного лимита, ежемесячно погашая кредит в размере минимального платежа или произвольной суммой;

- дебетовая – на карте находятся собственные средства держателя, вносимые разными способами (перечисление зарплаты, пособий, личное пополнение карточного счета и т.д.).

Выбор подходящего вида зависит не только от желания клиента, но и от решения банка.

В чем отличие?

На первый взгляд клиента кажется, что особой разницы нет. Технические основы работы платежных систем схожи. Все карты принимаются к оплате в подавляющем большинстве стран и позволяют осуществлять расчеты в сети интернет. Иногда встречаются торговые точки, в которых принимают только карты одной платежной системы, но это большая редкость.

Обе системы ранжируют свои карты по уровню:

В системе Visa это выглядит следующим образом:

- Начальный уровень – Electron;

- Средний уровень – Classic;

- Премиум – Gold или Platinum.

Платежная система MasterCard:

- Начальный уровень – Maestro;

- Средний уровень – Standart;

- Премиум – Gold или Platinum.

Начальный уровень – это, как правило, зарплатные и социальные карты. Они имеют минимальное количество дополнительных услуг. Кредитные карты начального уровня обычно мгновенного выпуска и неперсонализированные.

Картой Visa Electron возможно пользоваться заграницей. Иногда это не доступно по умолчанию и клиенту перед поездкой необходимо обратиться в банк. Картой Maestro Momentum пользоваться за пределами страны невозможно в принципе. Maestro начального уровня не позволит рассчитаться в интернет магазине, а с Visa Electron это возможно, но, как правило, только после специального обращения в банк с соответствующим заявлением.

По карте MasterCard необходимо вводить пин-код для осуществления операции через терминал, а Visa это требует не всегда. Но сказать какой вариант лучше однозначно нельзя. Ввод пин-кода иногда причиняет некоторые неудобства, но в тоже время обеспечивает более высокую степень безопасности расчетов.

Если говорить о картах среднего уровня, то особых различий между платежными системами нет. Более заметна разница в премиум сегменте. Владелец кредитной карты Visa Gold дополнительно получит следующие услуги:

- медицинская и юридическая поддержка;

- помощь в бронировании билетов;

- возможность экстренной выдачи наличных или перевыпуска карты в течение 72 часов в случае утери карты за пределами страны;

- дополнительные скидки и бонусы при расчете картой в торгово-розничной сети.

Наличие этих сервисов очень часто становится решающим фактором при выборе карты для людей, которые часто ездят за границу.

Владельцам кредитных карт Platinum доступны услуги:

- Защита покупок. Сервис предусматривает страхование от потери и кражи товаров, которые были приобретены с помощью карты.

- Расширенная гарантия, которая действует на ряд покупок, осуществленных с помощью карты.

Карты премиум уровня платежной системы MasterCard по умолчанию предоставляют только услугу экстренной помощи при утере карты и участие в программах лояльности от партнеров банка-эмитента. Все остальные услуги подключаются за дополнительную плату. Поэтому можно сделать вывод, что в этом сегменте больше преимуществ у карт платежной системы Visa. Но, с другой стороны, владелец MasterCard сможет выбрать за отдельную плату именно необходимые для него услуги.

Какую карту выбрать для поездки за границу

Если предстоит путешествие в другую страну, важно понять алгоритм конвертации во время покупок за рубежом, чтобы решить, какую систему из двух. Продукцию обеих МПС принимают к оплате по всему миру

Если невозможно определить, что выбрать Visa или MasterCard, доступно оформление двух видов пластика, привязанные к одному номеру счета. В результате получится кобейджинговый продукт: чипированный, либо оснащенный магнитной полосой

Продукцию обеих МПС принимают к оплате по всему миру. Если невозможно определить, что выбрать Visa или MasterCard, доступно оформление двух видов пластика, привязанные к одному номеру счета. В результате получится кобейджинговый продукт: чипированный, либо оснащенный магнитной полосой.

Механизм конвертации действует следующим образом:

- При оплате в иностранном магазине в валюте государства обслуживающий торговое предприятие банк отправляет в МПС информацию о необходимости списания определенной суммы с владельца пластика.

- МПС конвертирует местную расчетную единицу в ту валюту, которая используется при расчете между системой и банком, выдавшим карту, а затем выставляет счет.

- Дальше конвертер действует на основании условий банка. Может использоваться собственный курс или ЦБ.

Для конвертации дополнительные комиссии внутри сервисов не предусмотрены, платежные системы Visa и MasterCard прибыли от этого не получают.

Отличия у МПС незначительные. До того, как оформить пластик, нужно просто уточнить курс конвертации в конкретной банковской компании, а также выбрать продукт:

- с выгодным кешбэком;

- демократичной стоимостью обслуживания;

- небольшой комиссией за выдачу денег в иностранных государствах.

Решать какая карта лучше Visa или MasterCard нужно самостоятельно, учитывая собственные предпочтения.

В Европу

Главное отличие наглядно прослеживается при эксплуатации за рубежом. Разница заключается в использовании валюты доллар в случае Визы и евро, если применяется Мастеркард. За пределами РФ валюта конвертируется от основной расчетной единицы карты. Любая из них может использоваться как основная при открытии счета. Это значительно сэкономит средства держателя.

Рассмотрим ситуацию. Владелец Мастеркард с рублевым счетом собирается оплатить номер гостиницы в Вене. Расчет в евро. В этом случае конверсия проходит по правилу рубли – евро. Если у пользователя Виза, то модель будет иной: рубли – доллары – евро. В результате заплатить комиссию приходится дважды. Поэтому, планируя путешествие в Европу, стоит выбрать Мастеркард.

Внимание! Если карта серии Голд или Платинум вдруг потеряется, перевыпуск произведут в минимально короткий срок. Будет обеспечена выдача наличных

И также владельцам продуктов премиального уровня доступна помощь юристов и медиков на бесплатной основе.

Достаточно просто обратиться по номеру, который предоставят по просьбе потребителя в банке при получении пластика. Для сравнения у Мастеркард нет такого обширного спектра услуг по оказанию поддержки клиентам за границей.

В США

Заблаговременный выбор платежного сервиса поможет значительно сэкономить. У большинства банков срок выпуска и доставки не превышает 10 дней. Принципиальное отличие выражается, когда карты Visa и MasterCard используются в зарубежной стране.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Как пример рассмотрим необходимость оплатить футболку в долларах. Конверсия в МПС Виза идет по правилу: рубли – доллары. В случае с Мастеркард иначе: рубли – евро – доллары. Иными словами, собираясь в США, стоит выбрать Visa, чтобы не платить каждый раз двойную комиссию за конвертацию.

О картах Visa Electron

Все карты Виза делятся на классы. Вот именно Электрон относится к начальному, самому простому уровню. То есть, если сравнивать Visa Electron и Classic, то второй вариант более «продвинутый», более функциональный.

Ранее платежные средства Электрон массово выдавал Сбербанк. И до сих пор некоторые его клиенты пользуются такими продуктами. Но не так давно этот банк отказался от работы с картами Electron, он объявил об их замене на Classic. Можно сказать, что Электрон просто устарели.

Сбербанк больше не выпускает Visa Electron. Действующие держатели получают уведомления о необходимости досрочного перевыпуска и замене на Classic.

В целом, такая карта имеет счет и номер, ею можно пользоваться для проведения стандартных платежных операций. Но есть некоторые ограничения.

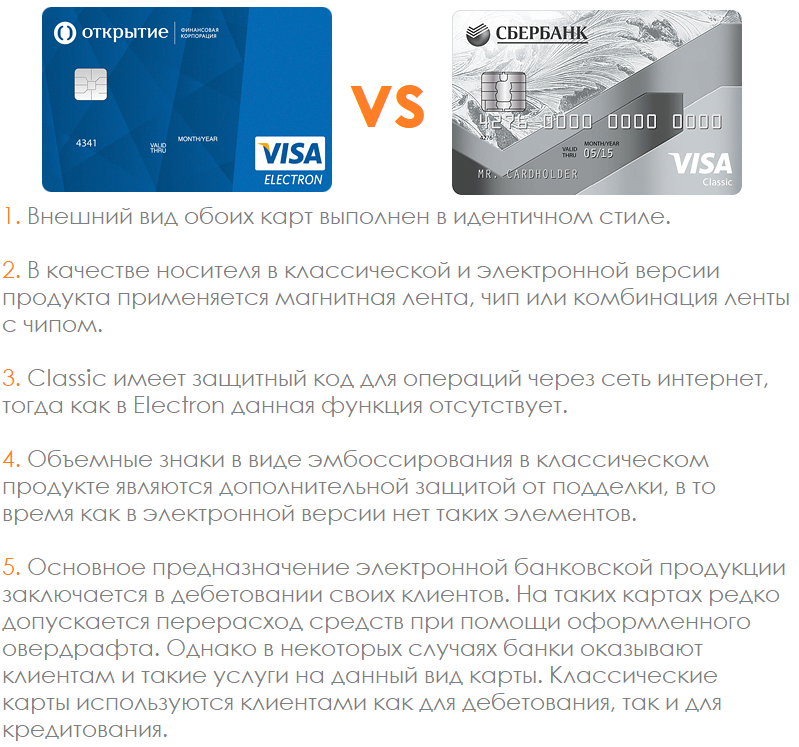

В чем основное отличие

На первый взгляд Visa и Mastercard мало чем отличаются. Практически в любой точке мира у вас примут обе карточки к оплате. Чтобы найти магазин, не работающий с Визой или Мастеркард, нужно очень постараться

Однако есть ряд существенных отличий, понимание которых важно для пользователя:

Количество стран, принимающих Мастеркард к оплате – 210, чуть меньше государств работает с Виза – 200; Название пластика. Visa выпускает следующие виды карточек: базовая Visa Electron, стандартная Visa Classic, премиальные Visa Gold и Visa Platinum. Mastercard: базовая Maestro, стандартная MasterCard Standart, премиальные MasterCard Gold, MasterCard Platinum; Пластик Виза не требует ввода ПИН-кода, если вы оплачиваете ими небольшие суммы по терминалу. Расходные операции по пластику Мастеркард всегда сопровождается указанием пароля; Код безопасности с обратной стороны пластика. Виза использует код CVV2, а Мастеркард — CVC2. Хотя для обычного клиента эта особенность не играет абсолютно никакой роли; При использовании пластика в валюте, отличной от валюты счета, возникает конвертация. Виза сначала переводит сумму в доллары, а затем в национальную валюту (к примеру, рублевая карточка в Турции будет конвертироваться так – рубли – доллары – турецкая лира). Мастеркард может использовать евро или доллары, это зависит от банка-эмитента. При заказе пластика вам следует уточнить основную валюту, потому как долларовая Mastercard будет переживать в Европе ту же конвертацию, что и Visa. Значит, комиссию за эту операцию вы заплатите дважды; Программы для пластика уровня выше «классики» (Золотые и Премиальные). Это скидки от партнеров платежной системы, хороший кэшбэк на безналичные покупки, страхование путешественников, повышенный лимит на снятие денег в банкомате и прочие бонусы

Если вы заказываете статусную карту, обратите внимание, какие привилегии предлагает платежная система своим клиентам. Подключать премиальные опии не нужно, они предоставляются автоматически

Платежная система Visa

Ведущая международная система основана на долларовой валюте. Конвертирование здесь проходит именно через эту расчетную единицу. Причина популярности сервиса состоит в использовании у 30 млн торговых предприятий, действующих в свыше чем 200 странах.

Американская компания занимает около 28% рынка по выпуску карт. Наибольшая востребованность зафиксирована в населенных пунктах Северной Америки, а наименьшая – в Азии. В работе участвует собственная утилита для безопасности 3D Secure. Цель внедрения – увеличение безопасности и упрощение оплаты онлайн по карточкам.

Структура безопасности основана на 3 независимых доменах:

- Эмитент (банки и карты).

- Эквайер (финансовые компании и владельцы).

- Взаимодействие (согласует домены).

Каждая денежная операция проходит через них. В РФ компания появилась в 1974 г. Партнеры – все российские банки.

Характеристики:

- общее количество обслуживающих банкоматов – более 1 млн;

- свыше 50% оборота финансовых международных организаций проходит через систему;

- 20 тыс. учреждений – участников.

Среди преимуществ:

- управление счета доступно круглосуточно и в любом населенном пункте;

- проведение онлайн-операций;

- валюта универсальна для каждого из государств;

- отсутствие комиссии при списании (не зависит от местоположения).

За последнее десятилетие сфера обслуживания системы в РФ очень расширилась. Большинство работников России – держатели зарплатных дебетовок этого сервиса. Вряд ли найдется кинотеатр, кафе или супермаркет, где отсутствует специальный терминал для безналичного расчета.

Какую карту выбрать для поездок за границу

Если клиент Сберанка собрался за границу, он должен знать все об алгоритме конвертации валюты. Каточки обеих МПС принимаются во всем мире. Для удобства клиентов Сбербанк предлагает оформить два вида МСП для одного картсчета.

Клиент может выбрать платежный продукт исходя из следующих характеристик:

- кэшбэк;

- стоимость обслуживания;

- комиссия за выдачу наличных в другом государстве.

Внимание! Прежде чем выбрать МПС для поездки, уточните в банке ежедневный лимит по счету

Поездка в Европу

На основе отзывов постоянных туристов и бизнесменов можно сделать вывод, что в Европе выгодно использовать Mastercard.

Обратите внимание, что в Евросоюзе удобнее пользоваться Mastercard Сбербанка в евро. Так вы оградите себя от переплаты комиссий при трансграничных платежах

Владельцы каточек «Золотая» и «Платиновая» могут получить консультации юриста и медика за границей бесплатно. При утере названных карт банк перевыпустит их в минимальный срок, а наличные вы сможете снять в кассе.

Поездка в США

Если вы часто ездите в США, сделайте свой выбор в пользу МПС Visa. Условная единица расчета этой системы – доллар. В этом случае конвертация будет проходить без лишней комиссии.

Оформить именную каточку можно в течение 10 дней.

Итак, для поездки в США оформите Visa, а Mastercard Сбербанка – для путешествий по Евросоюзу.

Какие карты лучше для России и других стран

Анализ описанных статьей разделов помогут определить, какую систему платежей выбрать: visa или mastercard

| № | Показатели | Виза | МастерКард |

| 1 | Появление прототипа платежной системы | + | — |

| 2 | Количество валют | — | + |

| 3 | Охват стран | — | + |

| 4 | Распространенность в России | + | + |

| 5 | Количество выданных карт | Данные отсутствуют | Данные отсутствуют |

| 6 | Функционал за рубежом | + | + |

| 7 | Возможности в интернете | + | + |

| 8 | Забота о безопасности | + | + |

| 9 | Специальные возможности | + | + |

«+» – лидирует

«-» – уступает

Как видно из таблицы, платежные системы предоставляют пластиковые карты, которые паритетны к использованию как в России, так и за рубежом. Выбирать клиенту банка.

Разница в использовании

В Сбербанке Visa Electron выдается только для хранения собственных средств, в то время как Visa Classic может быть как дебетовой, так и кредитной. С первой нельзя потратить больше средств, чем есть на счете. Исключение — взимание комиссии банком, даже если на балансе недостаточно денег. Поэтому Электрон легко может оформить любой человек, не имеющий постоянного дохода.

Важно: некоторые банковские организации делают исключения и позволяют подключать овердрафт, то есть возможность перерасхода. Все расходные операции с электронного продукта должны быть подтверждены банком-эмитентом в онлайн-режиме: это позволит исключить случайный перерасход средств, поэтому таким пластиком можно рассчитываться в электронных терминалах, работающих онлайн. Все расходные операции с электронного продукта должны быть подтверждены банком-эмитентом в онлайн-режиме: это позволит исключить случайный перерасход средств, поэтому таким пластиком можно рассчитываться в электронных терминалах, работающих онлайн

Все расходные операции с электронного продукта должны быть подтверждены банком-эмитентом в онлайн-режиме: это позволит исключить случайный перерасход средств, поэтому таким пластиком можно рассчитываться в электронных терминалах, работающих онлайн.

Покупки в интернете можно совершать только если на карте есть CVV-код, что бывает редко. Помимо этого, Visa Electron могут не принять в некоторых странах: Ирландии, Австралии, Канаде и США.

Особенности карт

Visa Electron выдается гражданам, у которых нет опыта использования карт, лицам, имеющим отрицательную кредитную историю, по неопытности или по случайности. Такие карты используются клиентами определенных категорий. Это граждане, имеющие непостоянный или ограниченный доход, молодежь, студенты и даже дети. Банк тщательно контролирует все операции по карте, но несмотря на такие ограничения, карты могут выпускаться не только в дебетовой версии, но и в кредитной. С помощью Visa Electron возможно:

Visa Electron выдается гражданам, у которых нет опыта использования карт, лицам, имеющим отрицательную кредитную историю, по неопытности или по случайности. Такие карты используются клиентами определенных категорий. Это граждане, имеющие непостоянный или ограниченный доход, молодежь, студенты и даже дети. Банк тщательно контролирует все операции по карте, но несмотря на такие ограничения, карты могут выпускаться не только в дебетовой версии, но и в кредитной. С помощью Visa Electron возможно:

- получение денег на руки с банкоматов эмитента;

- использование средств при оплате товара в различных точках;

- с позволения банка возможна оплата покупок и проведение платежей через интернет.

У Вас была карта Visa Electron? БылаНе было

Visa Classic сочетает в себе широкий функционал, удобство и международный статус. Этот вид пластиковой продукции оптимален для клиентов, которых не интересуют мгновенные акции, молодежные или пенсионные темы. Особенности карты:

- Ею можно расплатиться за товары и услуги не только в России, но и за ее пределами. Конвертация рубля производится автоматически в валюту страны, где совершается покупка;

- Она может быть открыта в любой валюте: рубль, доллар, евро;

- Продукт предоставляется владельцу на три года, по истечении которых происходит автоматический перевыпуск;

- Имеет повышенный уровень безопасности расчетов, благодаря встроенному микрочипу;

- Клиенту предоставляется право на дополнительные услуги для супруги (супруга) или ребенка с семи лет;

- Дебетовая карта может использоваться, как зарплатная.

Особенности системы Visa

Валюта платежной системы Visa – американский доллар, поскольку она была разработана компанией из США. При осуществлении любых операций средства подлежат конвертации при использовании за пределами страны, выпустившей продукт.

При проведении операций в валюте, отличной от национальной в стране, где находится банк-эмитент, транзакция происходит следующим образом:

- необходимая валюта переводится по курсу банка в доллары США;

- средства поступают на счет в долларах;

- происходит конвертация долларов в валюту страны банка-эмитента;

- со счета списывается сумма в национальной валюте с учетом конвертации.

Этот процесс одинаков как для электронных, так и для классических карт.

Пластиковые карты платежной системы Виза имеют свои особенности и преимущества

Особенности Visa Electron

Электронная карта имеет начальный уровень обслуживания, который характеризуется осуществлением полного контроля банка за тратами держателя. Такой платежный инструмент выдают обычно клиентам, впервые получающим пластик, а также обладателям неидеальной кредитной истории (но не злостным неплательщикам). В то же время стоимость обслуживания не превышает 10 долларов в год (варьируется в зависимости от банка эмитента).

Чаще всего такая Visa Electron выдается следующим категориям населения:

- дети (с письменного разрешения родителей);

- молодежь;

- пенсионеры;

- студенты;

- лица с непостоянным доходом;

- лица с ограниченным доходом.

Электронная карта часто используется для социальных выплат: пенсий, пособий. Ее основновное назначение – дебетирование, а потому подобный продукт редко позволяет использовать функцию овердрафта, хотя некоторые банки делают исключения.

Виза электрон несмотря на большое количество ограничений может быть не только кредитной, но и дебетовой. С помощью Визы Электрон доступны основные операции:

- снятие наличных в стране выпуска и за рубежом (без комиссии только в банкоматах банка эмитента);

- оплата товаров и услуг на кассе в розничных магазинах;

- оплата товаров и услуг в сети интернет (исключительно при наличии согласия банка-эмитента).

Один из основных критериев, чем отличается Visa Electron от Visa Classic заключается невозможность обналичивания за границей в случае потери или кражи. Карта данного типа также не позволяет оформить бронь отеля через интернет или оплатить прокат автомобиля. Visa Electron не имеет на поверхности выпуклых элементов, которые являются дополнительной защитой от подделки.

Visa Classic предусматривает расширенный функционал

Особенности Visa Classic

Одно из главных отличий Виза классик от Виза Электрон является наличие чипа, а также выпуклых элементов на карте (фамилии и имени держателя, срока действия продукта, номера). Стоимость обслуживания на порядок выше и составляет примерно 25$ в год. Классические карты действуют в течение 3 лет и могут быть выпущены в долларах, евро или национальной валюте страны, например, в рублях в России.

Держатели Visa Classic имеют возможность выпускать дополнительные карты, привязанные к тому же банковскому счету. Продукт также отличается расширенным списком услуг:

- возможностью полностью контролировать карт-счет с помощью интернет-банкинга ( в том числе мобильного приложения);

- безналичный расчет в любой точке планеты;

- возможность снять наличные в любом государстве в банкоматах любых банков с пометкой Visa;

- проведение платежей через интернет без обязательной авторизации;

- снятие денег при оплате покупок с помощью голосовой авторизации; пополнение.

Visa Classic может также быть кредитной или дебетовой. Выдается такая карта платежеспособным клиентам с хорошей кредитной историей и, как минимум средним достатком. Более эффективному использованию продукта способствует продвинутая система контроля пластиковой карты и привязанного к ней счета с помощью интернет-банкинга.

Дебетовая карта Visa Electron от банка Сбербанк: преимущества, недостатки, как получить | Позитивный блог | Яндекс Дзен

- В путешествиях могут встречаться предложения со скидками в 5-10%, также иногда предоставляется возможность бесплатно повысить класс номера.

- Скидки на различных системах бронирования – Hotels.com, Agoda, Ostrovok.ru и бесплатное пользование сервисом Hotel Express International.

- Акции на упаковку багажа и аренду транспорта.

- Бесплатный интернет в роуминге всех операторов.

- Страховка для путешественников, оформление медицинской, юридической помощи.

- Постоянная удаленная поддержка клиентов.

Сколько стоит годовое обслуживание карт Сбербанка Сегодня мы будем говорить о том параметре, который очень многие упускают из виду, и внимание клиентам тем самым начинает ослабевать, что категорически делать нельзя. Речь пойдет о сумме, которую клиенту придется выложить за обслуживание его карты

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. | Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. | MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. | Российская национальная платежная система. Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. | МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. | Одна из старейших платежных систем в мире, широко применяется в основном в США. Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. | American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. | UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.

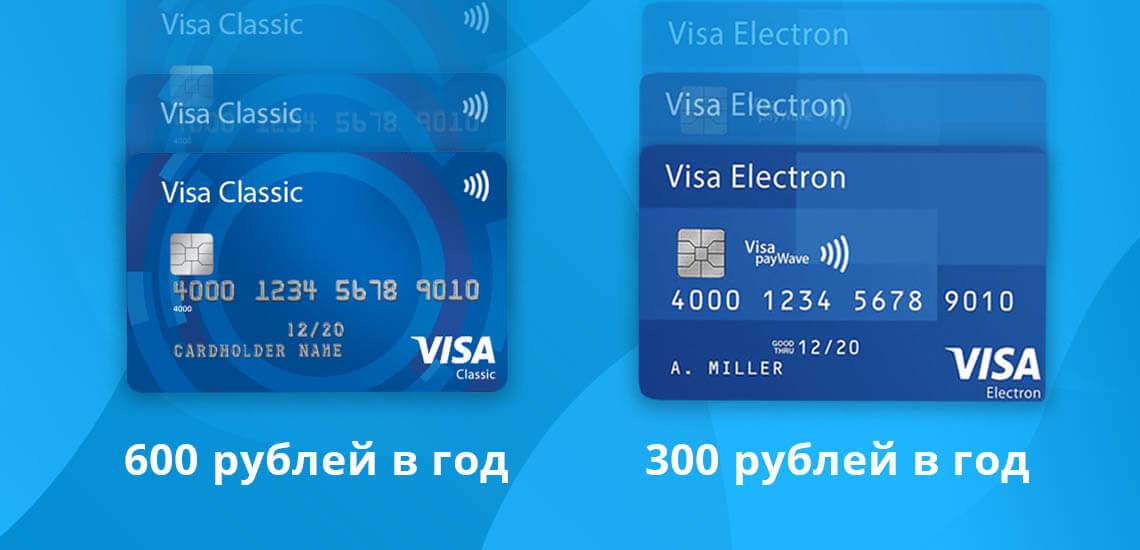

Чем отличается Виза Классик от Электрон

Классическое платежное средство на класс выше, чем Электрон, поэтому оно обладает более свободным функционалом. Основное различие, на которое указывает система Visa — это необходимость получения разрешения на расходую операцию от банка эмитента, если эта операция проводится с карты Электрон.

В итоге это ограничивает пользователя, он сможет проводить платежные операции только в тех торговых точках, в которых налажена работа с банком в режиме онлайн.

Провести операцию оплаты или обналичивания с карты Электрон можно только в тех точках, где есть знак Visa Electron.

Чем отличается Visa Electron от Visa Classic:

- она не эмбоссируются. Если на классическом варианте данные клиента и реквизиты карты как бы выдавлены, на электронную они просто нанесены. Особой роли метод нанесения не играет, но из-за этого в некоторых магазинах Электрон может быть не принята к оплате;

- карты Электрон не оснащены кодом безопасности CV, поэтому расплатиться в интернете ими практически невозможно. Это серьезный недостаток;

- устанавливаются более низкие суточные и ежемесячные лимиты на обналичивание;

- если сравнивать Visa Electron и Visa Classic в части платы за обслуживание, то Элекрон будет более дешевой, так как имеет меньший функционал;

- в некоторых странах карты Electron использовать невозможно.

В целом, других каких-то кардинальных различий нет. Снимать наличные с Visa Electron можно во всех банкоматах с логотипом этой платежной системы. Все магазины также принимают оплату с таких платежных средств без проблем.

Если вы не планируете совершать онлайн-операции, то можно выбрать Электрон, учитывая, что стоимость ее обслуживания меньше, чем Классической

Как выбирать карту Классик для оформления

Мы рассмотрели, чем отличается Виза от Виза Электрон. Как видно, классическая явно выигрывает батл Visa Classic vs Electron. В современных экономических отношениях, когда граждане проводят много операций в интернете и часто выезжают за границу, Электрон просто не актуальна. Поэтому результат сравнения очевиден — оформляйте классический вариант.

Выбирая карту классического типа, обращайте внимание на следующие моменты:

- с какой периодичностью списывается плата за обслуживание. Обычно выгоднее годовая оплата, которая по таким картам стандартно находится в диапазоне 600-900 рублей за год. Ежемесячная плата составляет около 150 рублей, это менее выгодно;

обслуживание некоторых платежных средств банки проводят бесплатно. Это может быть полностью бесплатное обслуживание, плата 0 рублей только в первый год или бесплатность действует только при выполнении некоторых условий, например, клиент тратит безналично со счета минимум 10000 рублей;

подключение бонусных программ. Это может быть кэшбэк, начисление бонусных миль, проценты на остаток собственных средств и тому подобное. Если такие программы есть, это хорошо;

условия обналичивания. Если речь о банке с большой сетью банкоматов, проблем не будет. Если сеть маленькая, обратите внимание на то, есть ли у этого банка партнеры, можно ли через партнерские устройства снимать деньги без комиссии;

дополнительные сервисы, предлагаемые банком. Обязательно должны давать доступ в онлайн-банк, давать возможность подключать СМС-информирование.

Если вы думаете о том, оформить Виза Классик или Электрон, то разница между ними в большей степени касается возможности совершения онлайн-операций. Если вы планируете их проводить, подойдет только Classic. В остальном между классической Виза и Виза Электрон разница не особо существенная. Только вот Electron в любом случае банки практически перестали выпускать.

Особенности платежных систем

Разработанные в США системы называются Visa и MasterCard, их карты в ходу в 200 государствах. Оба вида платежных продуктов характеризуются мгновенными транзакциями и надежной защитой. Карты обеих систем выдает большинство российских банков: «Газпромбанк», «Сбербанк», ВТБ, «Альфа-Банк» и другие.

Продукты обеих систем выпускаются в 3-х сервисных уровнях:

- Начальный – Visa Electron и MasterCard Maestro. Доступные продукты с низкой, а то и нулевой стоимостью обслуживания. В отдельных случаях их используют для перевода зарплат и пенсий. За границей операции в терминалах по этим картам возможны не всегда. Также невозможно оплачивать покупки онлайн, поскольку отсутствует цифровой код.

- Стандарт – Visa Classic и MasterCard Standard. С этими картами можно снимать деньги в банкоматах, оплачивать покупки, в том числе в онлайн-режиме, принимать бонусы, пользоваться зарубежными терминалами.

- Премиальный – Visa Gold, Platinum и Infinite; MasterCard Gold, Platinum и Это дорогостоящие в обслуживании продукты, часто заказываемые бизнес-клиентами банков. К ним прилагается внушительный перечень опций, например, страховка, большие скидки на аренду транспорта и на покупку товаров в партнерских сетях, VIP-залы в аэропорту, помощь службы организации путешествий.

Visa

Первую пластиковую карту этой системы выпустили в 1958 году. Лаконичное название банковский продукт обрел в 1976-ом. Платежная система Visa производит более 60 тысяч операций за секунду.

Visa – и название, и одновременно аббревиатура, означающаяся «Visa International Service Association».

Нынешняя платежная сеть охватывает все развитые страны. Долгое время она лидировала на рынке банковских карт, но с 2010-го уступила по некоторым позициям китайской компании UnionPay. Но все равно американская компания прочно держится на мировом рынке, каждый год совершает операции, общая стоимость которых превышает триллионы долларов.

MasterCard

Эта компания начала работать в США позже конкурента – в 1966 году. Сначала называлась Interbank, затем MasterCharge, пока, наконец, в 1979-ом не стала MasterCard. Долгие годы МастерКард уступал Визе по охвату государств и финансовым оборотам. Но к 2010-ому системы выровнялись. Каждый год в результате операций компания получает прибыль почти 10 миллиардов долларов.