Условия по мультивалютным вкладам Сбербанка

Сбербанк оставляет за собой право выставить клиенту ряд условий по действующему «Мультивалютному» вкладу. К обязательным условиям относятся такие пункты, как:

- Условия по начислению процентов (начисление процентных сумм раз в три месяца, увеличение дохода с помощью капитализации, возможность пользоваться процентами, перечислять из на пластиковые карты);

- Увеличение процентной ставки (ставка фиксирована, но может повышаться на основе дополнительного договора-соглашения о повышении суммы неснижаемого остатка на счетах);

- Условия по досрочному расторжению договора (потеря суммы процентов со стороны клиента в случае досрочного расторжения, выплата полной основной суммы со счета);

- Условия по продлению договора (автоматический порядок, необходим контроль над датами окончания со стороны клиента).

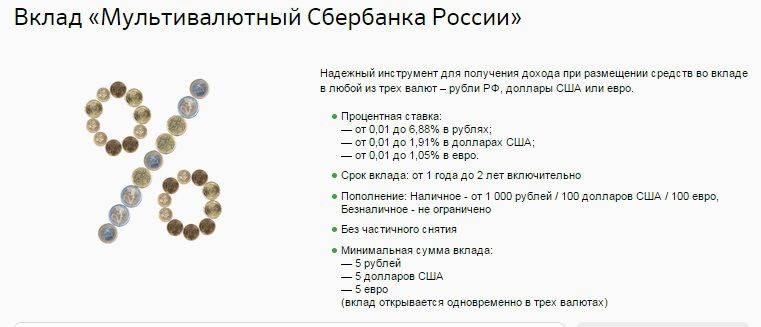

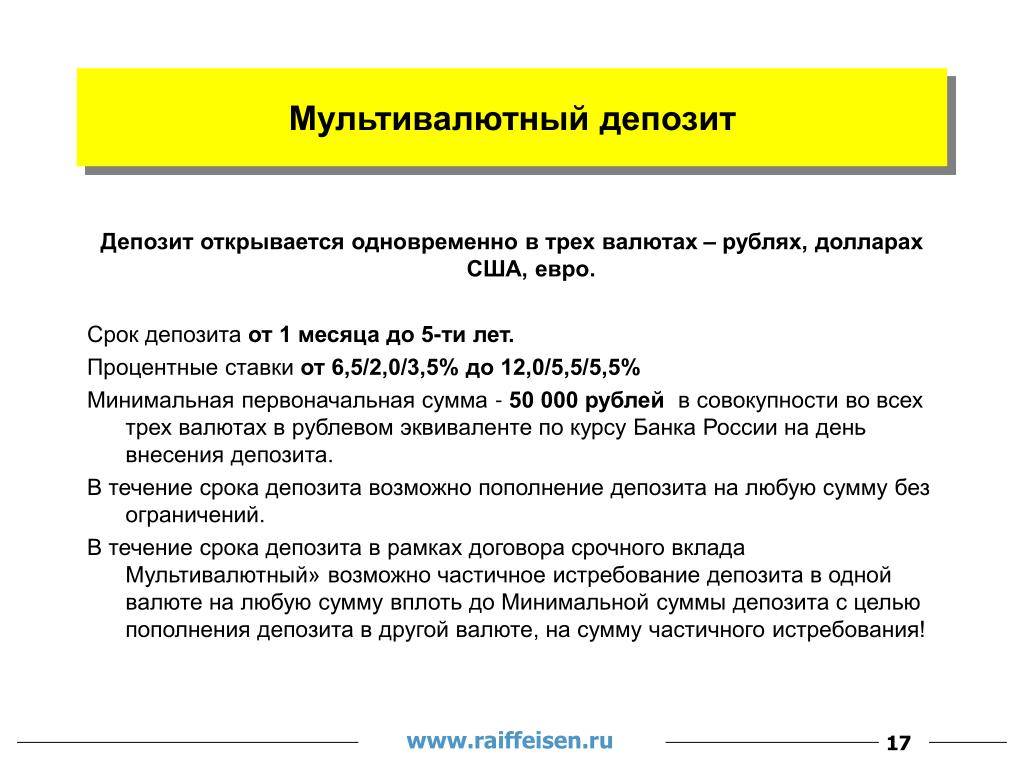

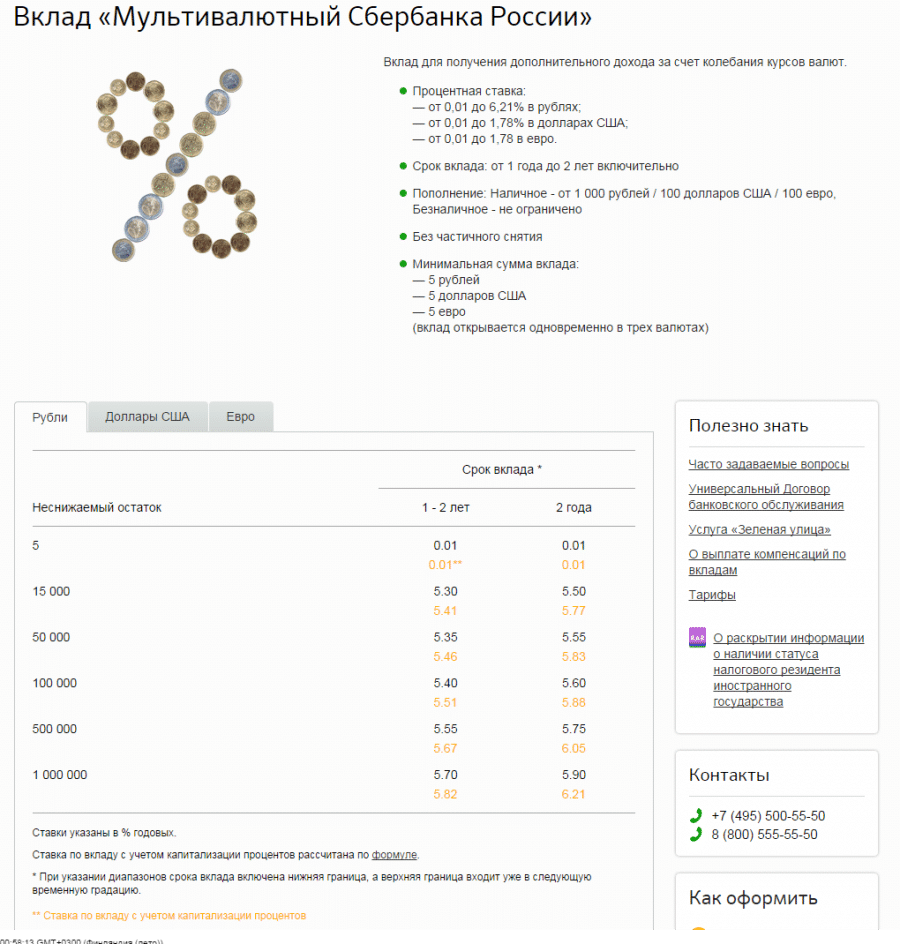

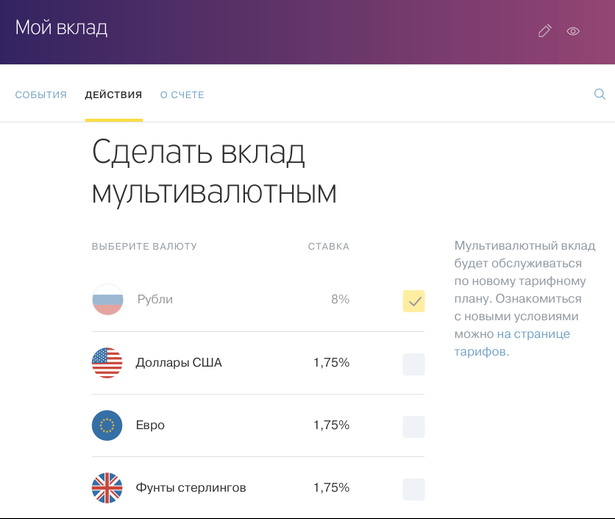

Доступные валюты для использования их во вкладе «Мультивалютный» — рубли, доллары США и евро. Можно пользоваться несколькими видами одновременно и переводить средства на счет в разных пропорциях по валютам.

Сроки заключения договора с банком составляют 1 — 2 года в зависимости от выбора клиента. Договор можно пролонгировать по окончанию срока действия.

Суммы, которые необходимо со старта положить на счет — 5 рублей, пять долларов США, пять евро. Необходимо при себе иметь такое количество денег. Нет необходимости менять рубли на евро и доллары в таком небольшом размере. Можно положить на счет исключительно рубли, после чего суммы конвертируются по текущему курсу Сбербанка.

Проценты начисляются по всем трем валютам одновременно в размере 0,01 части от вклада. Процентная ставка надежная, она максимально фиксированная. При увеличении суммы на счетах процентная ставка не растет. Пролонгация вклада возможна при желании клиента или после прохода срока расторжения договора. Этот процесс автоматизирован.

Прочие условия заключались в игре с валютными операциями. Клиент может переводить часть средств или почти средства из одного вида валюты в другой. Все манипуляции выполняются в пределах большей суммы, чем размер минимальной суммы из числа неснижаемого остатка каждого счета вклада, по курсу Банка, имеющемся на момент выполнения перевода. Делать это можно в любой момент с помощью онлайн доступа к счету.

Операции подтверждаются путем введения кодов из СМС. Также к числу особенностей вклада можно причислить то, что по нему можно оставить завещательное распоряжение или оформить доверенность на третье лицо.

Где можно оформить

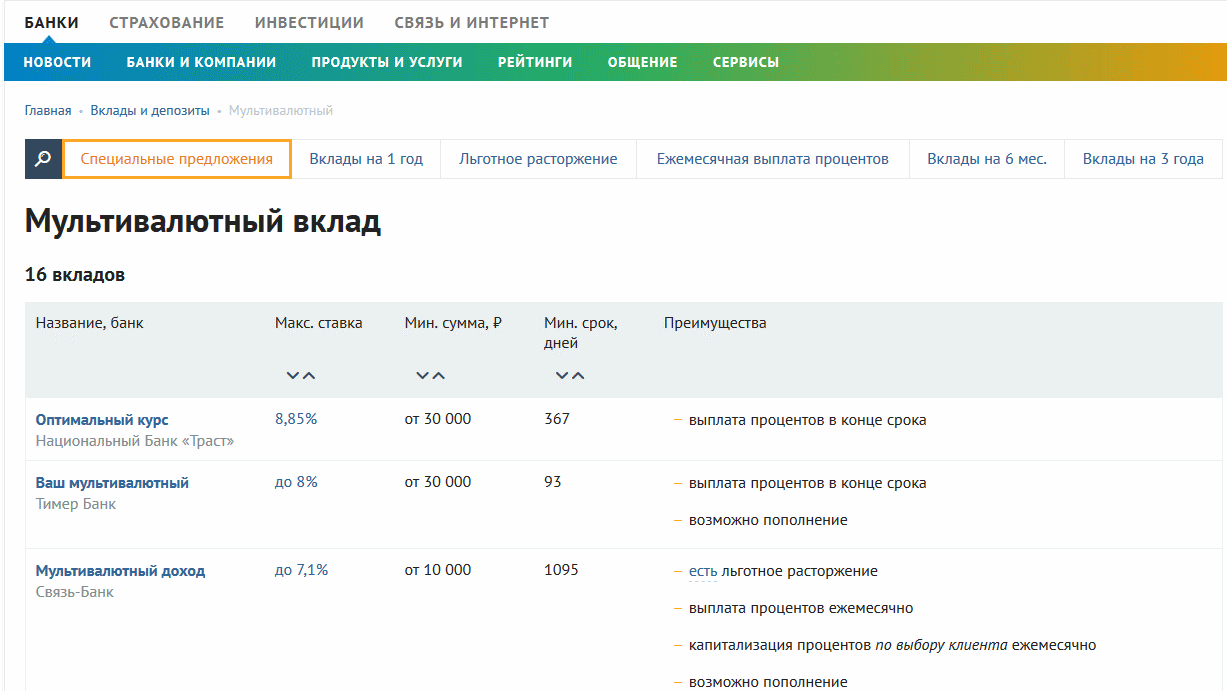

А теперь рассмотрим для примера, некоторые варианты банковских предложений мультивалютных вкладов. Сделать это необходимо потому, что программы о разных банков очень сильно могут отличаться друг от друга.

Поэтому краткая информация по условиям мультивалютных продуктов от разных финансовых учреждений будет представлена в форме сводной таблицы ниже.

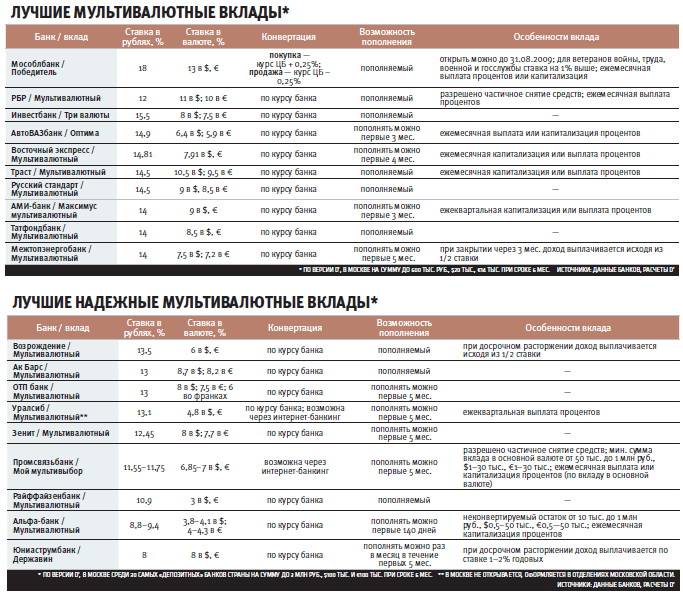

Предложения разных банков по мультивалютным вкладам для сравнения:

Название банка | Название программы вклада | Валюта | Сумма первого пополнения счета | Ставка | Период дней хра-нения | Другие условия |

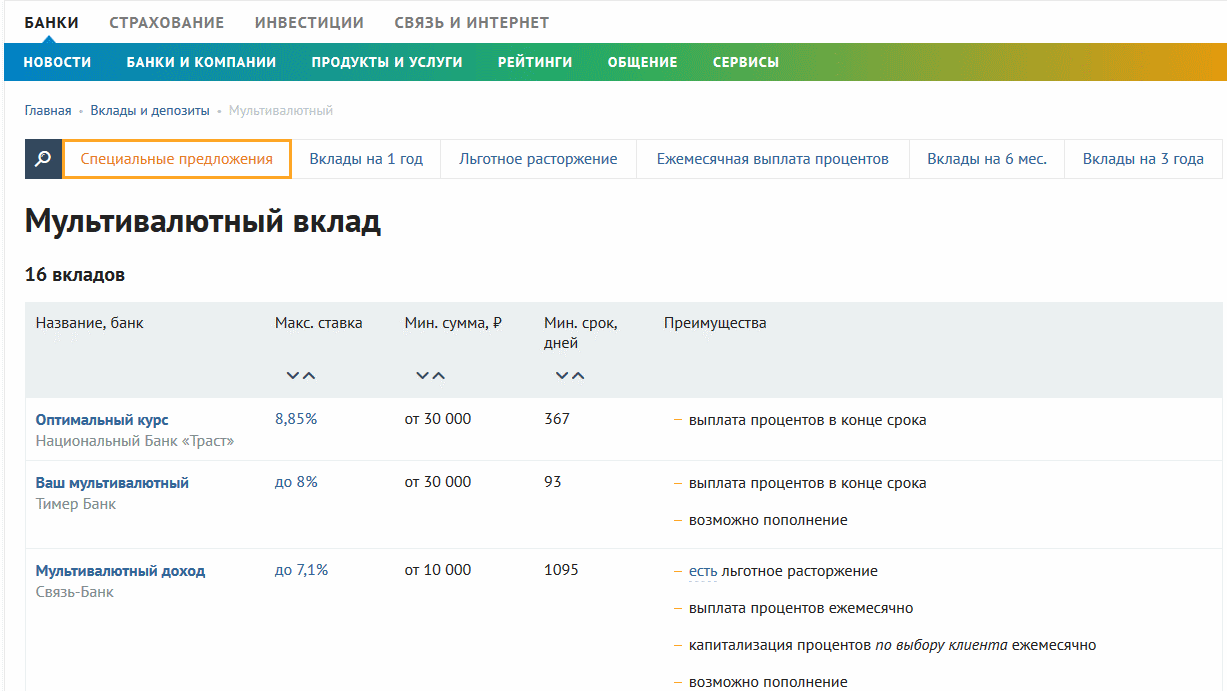

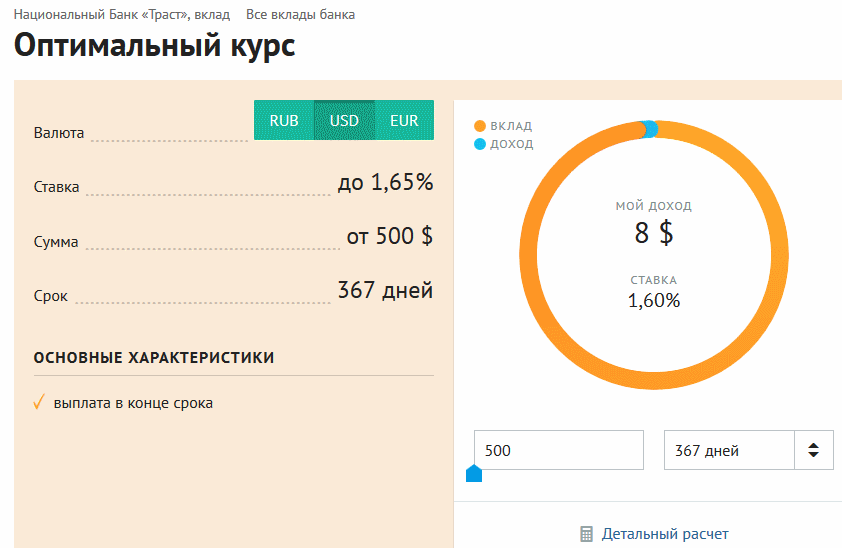

| Нацио-нальный банк ТРАСТ | Оптимальный курс | Рубли | 30 000 – 1,5 млн. | 9,4% | 367 | Пополнения, снятия, автопролонгации, капитализации, льготного досрочного расторжения договора – всего этого нет. |

| Доллары | 500 – 20 000 | 1,8% | ||||

| Евро | 1,15% | |||||

| Связь-банк | Мульти-валютный доход | Рубли | 10 000 – 1 млн. | 8,41% | 3 года | Пополнять вклад можно неограниченно. Частично снимать нельзя – опция расходных операций закрыта до конца срока. Есть автопролонгация и капитализация. |

| Доллары | 30 000 | 1,51% | ||||

| Евро | 25 000 | 0,20% | ||||

| Франки | 30 000 | 0,25% | ||||

| Фунты стерлинги | 20 000 | 1,26%% | ||||

| Юани | 200 000 | 1,51% | ||||

| УБРиР (Уральский Банк Рекон-струкции и Развития) | Мульти-валютный | Рубли | 10 000 | 7% | 210 дней | Минимальная сумма дополнительных взносов или частичного снятия: — 5000 руб.; — 100 долларов или евро. Капитализация и автоматическая пролонгация есть. Льготного расторжения договора нет. |

| Доллары | 300 | 0,75% | ||||

| Евро | 0,25% | |||||

| ВТБ24 | Макси-мальный доход | Рубли | 1000 | 7,3% | 1095 дней | Пополнения и снятия нет. |

| Доллары | 100 | 0,80-1,6% | ||||

| Евро | 0,01% | |||||

| БИН Банк | Мульти-валютный | Рубли | 30 000 | 7,55% | 730 дней | Можно счет дополнительно пополнять. |

| Доллары | Эквивалент с рубля | 0,7% | ||||

| Евро | 0,15% | |||||

| Тинькофф | Мульти-валютный | Рубли | 10 000 | 6,16-8,83% | 3-24 мес. | Функций пополнения и снятия не предусмотрено. |

| Доллары | Эквивалент с суммы в рублях | 0,7-1,93% | ||||

| Евро | 0,7-0,86% |

Процентные начисления по мультивалютным вкладам могут осуществляться разными способами:

- на текущий счет клиента, открытый в том же банке, где и вклад;

- на текущий счет клиента, открытый в другом банке;

- на счет депозитный с причислением к сумме вклада;

- на карточный счет, открытый в том же банке;

- на карточный счет, открытый в другом банке.

Вообще, на финансовом рынке масса аналогичных предложений, но они не всегда будут называться «мультивалютными», банки могут называть такие вклады по-разному.

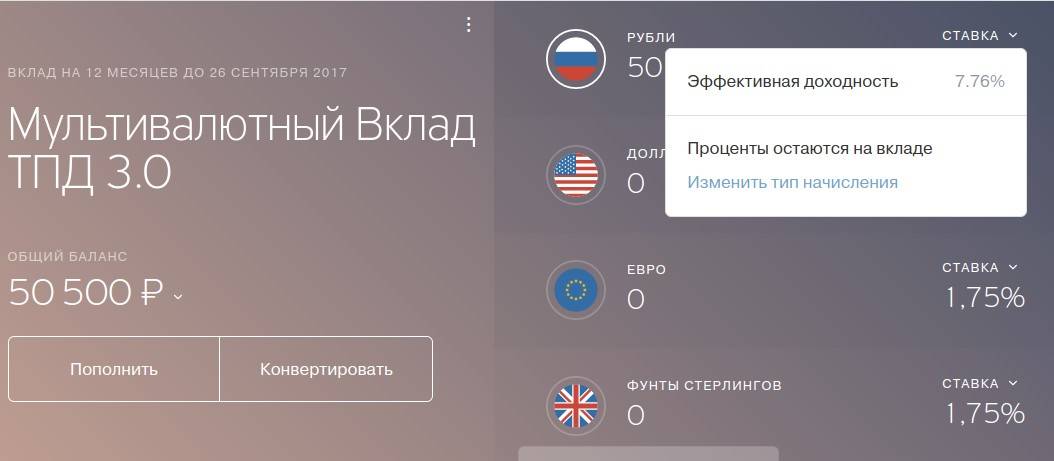

Какие проценты по вкладу могут получить клиенты Тинькофф банка

Начисление процентов производится в зависимости от срока размещения валютного вклада:

| Период (в месяцах) | Начисления на рублевый (%) | Начисления на долларовый(%) | Евро (%) | Фунты стерлингов (%) |

|---|---|---|---|---|

| 3-5 | 6,16 | 0,7 | 0,7 | 0,7 |

| 6-11 | 9,38 | 1,5 | 0,7 | 0,7 |

| 12 | 8,84 | 2,01 | 0,9 | 0,9 |

| 24 | 8,83 | 1,98 | 0,86 | 0,86 |

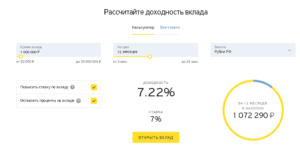

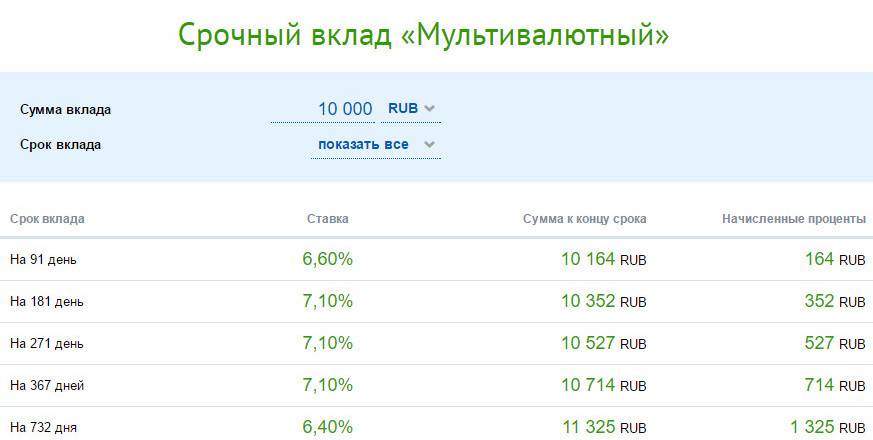

Как видно из таблицы, проценты имеют свои показатели для каждого вида валюты. Кроме того, после пополнения депозита они не снимаются, а происходит конвертация, исходя из новой суммы. Рассчитать доходность вклада можно на сайте банка https://www.tinkoff.ru/deposit/

Повысить размер получаемых процентов можно при открытии срочного мультивалютного вклада, если в заявлении указано, что его пополнение предполагается уже в первый месяц. Тогда будут автоматически увеличены процентные ставки. Такая процедура возможна для долларовых и рублевых счетов.

Процентное повышение доступно для всех видов вкладов, а полученные проценты возможно капитализировать или выводить на карту.

Как открыть мультивалютный вклад?

Чтобы открыть мультивалютный депозит, сначала потребуется выбрать подходящую финансовую организацию, которая максимально отвечает пожеланиям вкладчика. После этого необходимо посетить отделение банка с денежной суммой, которая будет в дальнейшем размещена в качестве вклада. Если клиент уже ранее обслуживался в банке, он имеет возможность открыть депозит одним из следующих способов:

- посредством программы «Мобильный клиент»

- при помощи интернет-банкинга

Кроме того, можно воспользоваться специальными сайтами — об этом чуть дальше. Сегодня все больше клиентов пользуется средствами дистанционного обслуживания — интересно то, что при оформлении вклада таким способом можно повысить ставку примерно на 0.1-0.2%. Схема примерно такая. Используя программу «Мобильный клиент» нужно зайти в личный кабинет и нажать на панельку «Вклады и счета», выбрать кнопку «Депозит» и указать все параметры вклада (валюта, сумма, сроки, возможность пополнения). Затем нажать кнопку «Продолжить» и отправить заявку на открытие вклада. После подтверждения вклад считается открытым. Аналогично открывается депозит через интернет-банкинг, с разницей лишь в том, что «Мобильный клиент» — это приложение для смартфонов.

Для открытия мультивалютного вклада от клиента потребуется паспорт, удостоверяющий личность вкладчика, или иной документ. Кроме того, заявитель обязательно должен иметь минимальную сумму средств для открытия такого вклада.

Процентные ставки по вкладам

Одной из составляющих вклада, которая заслуживает особого внимания, является установленная банком процентная ставка. От ее размера напрямую зависит будущий доход вкладчика.

Так, невозможно абсолютно точно сказать, какая ставка применяется в отношении депозитов, так как в разных кредитных учреждениях ее размер может отличаться.

Внимание! Выявлена одна важная закономерность. Как правило, высокие ставки по вкладам предлагают небольшие банки, не обладающие достаточным авторитетом на рынке

Таким способом они пытаются укрепить свое положение и привлечь как можно больше клиентов

В связи с этим подобные предложения следует рассматривать с особой осторожностью

Как правило, размер ставки по депозитам зависит от следующих основных факторов:

- срока, на который клиент желает разместить вклад;

- размера суммы, переданной под депозит;

- наличия / отсутствия возможности пополнения счета в течение срока действия вклада;

- иных факторов.

Кроме того, можно выделить две основные схемы начисления процентов по банковским вкладам:

- С капитализацией – в этом случае начисленный доход присоединяется к основной сумме размещенного депозита. С каждым разом «тело» вклада растет и соответственно увеличивается сумма вознаграждения.

- Без капитализации – при таком варианте на протяжении всего срока действия вклада проценты начисляются исключительно на первоначальную сумму депозита.

Анализ положительных и отрицательных сторон мультивалютных вкладов

Принятие любого важного решения требует рационального подхода и анализа. Самым доступным путем в данном случае является выявление положительных и отрицательных сторон того или иного предприятия

А учитывая тот факт, что любой мультивалютный вклад, как правило, открывается на крупную сумму денег и на продолжительный срок, предприятие это очень серьезное. Итак, прежде чем принять решение о размещении средств на мультивалютный депозит рассмотрим его плюсы и минусы. Начнем наш анализ с плюсов:

- Нестабильность современной мировой экономики толкает нас на принятие обдуманных и взвешенных решений в области инвестиций. В этой связи вклады в нескольких валютах позволяют создать дифференцированный пакет денежных активов, тем самым страхуя свои сбережения с нескольких сторон.

- Мультивалютные депозиты являются самыми доходными вкладами из всех существующих на сегодняшний день. Они включают в себя высокие процентные ставки рублевых тарифов и курсовой ростмировой валюты изо дня в день.

- Открытие мультивалютного вклада позволяет сохранить курсовую разницу при обмене валюты на рубли. Вы просто используете при необходимости рублевую часть мультивалютного вклада, а иностранная наличность продолжает копиться и расти в цене.

Минусы мультивалютных вкладов:

- Самым очевидным недостатком данного рода вложений является более низкая по сравнению с рублевыми тарифами процентная ставка. Если рублевую часть мультивалютного вклада можно положить под 10 – 11 % годовых, то максимальная ставка по валюте равна 6 процентам.

- В основном мультивалютные вклады открываются на суммы, значительно превышающие страховой размер по вкладу в 700 000 рублей, поэтому риск потерять часть сбережений присутствует.

- Из предыдущего пункта всплывает третий очевидный минус мультивалютных вкладов – это высокий порог открытия депозита. Вы редко встретите предложения, стартующие меньше чем от 100 000 рублей.

Подводя итог всем пунктам, можно сказать, что любой вклад в Москве требует обдуманного решения, а мультивалютные тарифы тем более. Не бросайтесь на первое попавшееся предложение, проанализируйте риски, сделайте мониторинг рынка и уже потом останавливайте Ваш выбор на том или ином вкладе.

Очевидно, что процент по вкладу снизился по сравнению с первой таблицей, на то это и крупные банки. Поэтому выбор остается за Вами либо высокий процент, либо крупный банк. Получить более подробную информацию для принятия обдуманного решения Вам поможет материал «Вклады в банках Москвы с максимальными процентами».

Дополнения насчёт обслуживания клиентов

Принцип использования

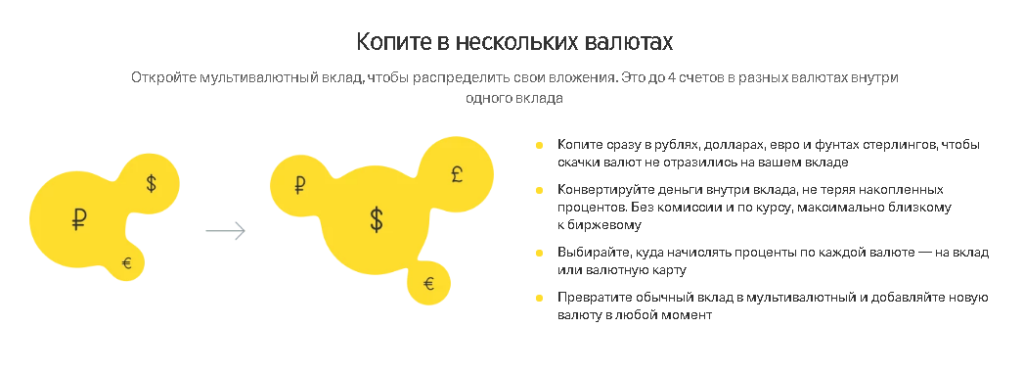

Мультивалютный вклад — депозит в нескольких валютах. Кроме общепринятых долларов, евро и рублей, некоторые банки также предлагают оформить вклад в фунтах стерлингов, йенах или швейцарских франках.

Отличительной чертой мультивалютного вклада является конверсия валюты без убытков или закрытия договора, что особенно выгодно, если кредитная организация оказывает услуги онлайн-банкинга

Прочие нюансы

При оформлении мультивалютного вклада важно учитывать:

запрет конвертации средств между валютами в течение срока действия — в таком случае банк предлагает вам оформить несколько вкладов в разных валютах, а не мультивалютный;

наличие системы онлайн-банкинга (при этом обращайте внимание на её стоимость, а также наличие возможности управления вкладом через банкомат или телефон);

стоимость конвертации средств и курс, по какому они будут переводиться в другую валюту;

условия перевода средств между валютами и количество максимальных конвертаций.

Когда он необходим

Во время выбора мультивалютного вклада в первую очередь важно обращать внимание не на ставку или капитализацию, а на:

- внутренний курс банка;

- наличие комиссии за конвертацию;

- наличие системы онлайн-банкинга;

- скорость обработки операций;

- величину неснижаемого остатка для каждой валюты;

- возможность пополнения;

- надёжность кредитной организации.

Мультивалютный вклад нужен тем, кто хочет зарабатывать на курсовых разницах и получать большую прибыль, чем при осуществлении операций в обычном обменнике.

Что нужно знать про вклады в банках (мультивалютные)

Все мультивалютные вклады в банках – это обычные депозиты в пределах одного вклада, открытые в разных валютах. По всем счетам процентные ставки разные, самые высокие обычно для депозитов в рублях. Делать переводы между счетами в пределах конвертируемой суммы можно любое число раз и без потери дохода. Но есть минимальная сумма, которая должна быть на счету любого из депозитов. Также предполагается максимальное ограничение.

Порядок оформления вклада ничем не отличается от открытия обычного депозита. Клиенту достаточно прийти в банк с документом, удостоверяющим личность (паспорт), положить на счет деньги, которые будут зачислены в течение суток. Выписка со счета с остатком средств и процентами выдается бесплатно в отделении, рассылка на имейл или смс-информирование предполагают списание комиссии.

В некоторых банках есть возможность управлять мультивалютным вкладом в онлайн-режиме. Конвертация осуществляется по актуальному курсу банка, в котором открыт депозит (а не по курсу Национального банка РФ). Управление сбережениями может осуществляться на сайте или через мобильное приложение.

Принцип, по которому работают мультивалютные вклады в банках:

- Банк открывает несколько счетов для клиента (в соответствии с выбранными валютами) в рамках оформления единого вклада.

- Вкладчик на все счета вносит средства в указанных валютах – в любой пропорции, с возможностью конвертации практически всего объема сбережений между валютами.

- Каждая валюта предполагает свою процентную ставку.

- Общий доход – это сумма всех процентов.

Пример: если у вкладчика есть по 1000 рублей, долларов США и евро. Он может открыть три разных депозита и внести на них средства либо открыть один мультивалютный вклад, внести средства и иметь возможность в любой момент их переводить со счета на счет, конвертируя по текущему курсу без больших потерь на комиссиях. Если вкладчик внес по тысяче на каждый из трех счетов, то в итоге он будет иметь по каждому счету свою сумму.

Пример: если у вкладчика есть по 1000 рублей, долларов США и евро. Он может открыть три разных депозита и внести на них средства либо открыть один мультивалютный вклад, внести средства и иметь возможность в любой момент их переводить со счета на счет, конвертируя по текущему курсу без больших потерь на комиссиях. Если вкладчик внес по тысяче на каждый из трех счетов, то в итоге он будет иметь по каждому счету свою сумму.

Примерные проценты: 10% в рублях – прибыль 100 рублей, 3% годовых в долларах – прибыль 30 долларов, 2% в евро – 20 евро. 100 рублей, 30 долларов и 20 евро – это прибыль за год от мультивалютного вклада.

Доход может быть меньше, чем в случае открытия трех разных вкладов в разных банках с определенными процентными ставками, но так намного меньше мороки и всегда есть возможность быстро обменять средства из одной валюты в другую в онлайн-режиме, без необходимости поездки в банк, заказа суммы в кассе и т.д.

Основной целью мультивалютного вклада является сохранение сбережений. Именно желание защитить имеющиеся средства от колебаний курсов и нестабильной ситуации в экономике делает данный тип вкладов таким привлекательным. А вот для спекуляций такой вариант не очень подходит, так как страдает доходность вклада, да и для заработка на курсе есть более удобные и безопасные варианты.

Особенности мультивалютных вкладов:

- Чтобы получить максимальную прибыль, нужно тщательно выбирать банки и условия – смотреть как на общие параметры (капитализация процентов, гарантия возможности пополнения депозита, хорошие ставки), так и на специфические для мультивалютных вкладов (есть ли ограничения/комиссии по конверсионным операциям, отклонение курсов от официальных ЦБ, размер неснижаемой суммы) и т.д.

- Банки стараются предложить клиентам самые выгодные условия, поэтому есть смысл изучить массу предложений.

- Пропорции средств в разных валютах зависят от краткосрочных и долгосрочных прогнозов рынка, текущей ситуации в экономике.

- Стандартный набор – рубль/доллар/евро, но можно найти и шестивалютные вклады даже (добавляются китайские юани, швейцарские фунты и фунты стерлингов).

- За валютным вкладом придется постоянно следить, вовремя конвертировать средства, считать итоговую доходность. И прибыль всегда меньше, чем в случае размещения базового валютного вклада.

- Эксперты советуют выбирать такие вклады по необходимости или при наличии знаний касательно изменений курсов валют – просто так, из любопытства, не стоит открывать такой депозит. А вот если средства копятся на конкретные цели (и нужны в указанных валютах) или клиент владеет информацией, такой вариант может считаться наиболее приемлемым.

В каком банке лучше открыть вклад?

На этот вопрос невозможно дать абсолютно точного ответа, так как тут многое будет зависеть от желаний и предпочтений конкретного вкладчика. К примеру, одни клиенты желают заработать на вкладе, другие же намерены только сберечь имеющуюся сумму денег.

В целом, при выборе банка для открытия вклада следует ориентироваться на следующие показатели:

- размер процентной ставки – несомненно, чем она выше, тем больше уровень дохода. Однако стоит помнить об упомянутом выше правиле, касающемся банков, чье положение на рынке шатко. Поэтому, выбирая депозит под максимально высокий процент, не рекомендуется передавать сумму, превышающую 1 400 000 рублей;

- минимальная и максимальная сумма, которую можно разместить под депозит;

- наличие / отсутствие возможности снять свои деньги досрочно, а также пополнить счет;

- сумму дохода, которая будет потеряна в случае преждевременного снятия средств;

- порядок начисления процентов;

- иные показатели.

Справка! Кроме того, планируя размещение суммы, превышающей 1 400 000 рублей, нелишним будет ознакомиться с рейтингом выбранного банка на рынке, его репутацией, отзывами реальных вкладчиков.

Так, для наглядности можно отразить несколько наиболее выгодных предложений по вкладам. Итак, сюда относятся предложения следующих кредитных учреждений:

- «Газпром» – в рамках программы «Ваш успех» можно открыть депозит под 6,22 % на срок 367 дней. Размер первоначальной суммы должен быть не ниже 50 000 рублей.

- «SBI Банк» – программа «Максимальный доход онлайн», минимальная сумма вклада составляет 50 000 рублей, ставка до 6,70 %, срок – 367 дней.

- «Кредит Европа Банк» – в рамках программы «Оптимальный на 1 год» предлагается оформить вклад в размере не менее 100 000 рублей, на срок до 368 дней под 6,65 %.

Вклады в евро

Если вариантов положить в банк $ на сегодняшний день можно найти много, то вклады в евро либо вообще убирают из линеек, либо устанавливают по ним символические 0,01 %. Принимать европейскую валюту финансовым учреждениям сейчас совершенно невыгодно.

Крупным банкам не интересно работать с ней из-за нулевых или даже отрицательных ставок, которые действуют на европейском рынке. Из-за этого финучреждения, которые вкладываются в тамошние активы, сталкиваются с минусовой доходностью.

Финансовому сектору даже пришлось обратиться в Центробанк и попросить ввести отрицательные ставки по валютным вкладам. Это привело бы к тому, что клиенты доплачивали бы за хранение своих же средств. Но для этого потребовалось бы менять Гражданский кодекс — в нынешней редакции представители финсектора обязаны открывать для клиентов накопительный депозит и возвращать сумму с процентами.

Хотя количество вариантов, которые позволяют разместить вклад в евро, сокращается, часть предложений пока еще остается. Ознакомьтесь с обзором:

| Банк | Название | Сумма | % | Срок |

| «ВТБ» | «Вклад в будущее» | От 500€ | От 0,05 до 0,5 % | От 3 до 24 месяцев |

| «Уральский банк реконструкции и развития» | «Удобный» | От 300€ | До 0,11 % | 390 дней |

| «Восточный» | «Восточный» | От 500€ | От 0,1 до 0,3 % | От 1 месяца до 3 лет |

| «СКБ-банк» | «Счастливая монета» | От 300€ | 0,1 % | До 1080 дней |

| «Зенит» | «Праздничный в евро» | От 10 000€ | 0,1 % | До 367 дней |

Как открыть мультивалютный вклад?

Подача заявления возможна на интернет-портале Тинькофф банка путем осуществления следующих действий:

- Зайти на сайт компании;

- Выбрать раздел «Вклады»;

- Выбрать пункт «Открыть вклад»;

- Заполнить анкету с указанием данных:

- Имя, фамилия, отчество;

- Рабочий телефонный номер;

- Дата рождения;

- Адрес электронного ящика;

- Вид депозитного счета – мультивалютный;

- Виды валютных единиц: доллары, рубли и евро.

- Отметить пункт повышения процентной ставки в случае желания оформить специальный тарифный план обслуживания;

- Отказаться или согласиться с капитализацией вклада;

- Дать согласие на обработку информации;

- Получить код доступа на номер телефона, указанный ранее;

- Ввести его контакты.

После осуществления основной части заполнения заявки необходимо указать реквизиты паспорта, то есть серию, номер, код подразделения, наименование учреждения, выдавшего паспорт, а также адрес официальной регистрации в регионе расположения Тинькофф банка.

Плюсы и минусы мультивалютных вкладов

В своих презентациях продуктовой линейки банки часто уверяют потенциальных вкладчиков в том, что мультивалютные предложения как и хороши тем, что дают максимум возможности дополнительно «подзаработать».

Этот механизм происходит следующим образом – отслеживаются скачки курсов валют, затем производится перевод в ту валюту, по которой курс возрастает. Но и это еще не все плюсы таких вариантов депозитов.

В целом, к основным преимуществам мультивалютных вкладов следует отнести:

- Возможность дополнительного заработка не только на капитализации процентов, но еще и на конвертации валют при их скачках на рынке.

- Переводит из одной валюты в другую можно безопасно – проценты при этом не теряются.

- Конвертация валюты между счетами допускается в течение всего периода действия вклада.

- Количество переводов из одной валюты в другую не ограничивается, но делать это нужно безналичным способом.

- Кроме трех стандартных валюты – российских рублей, американских долларов и евро, могут встречаться и другие валюты, других стран, в зависимости от их преимущественного использования в том или ином регионе страны.

- Проценты выплачиваются каждый месяц.

К недостаткам относятся следующие важные детали мультивалютного вклада, мимо которых никак не пройти:

- Чаще всего за досрочное расторжение договора удерживаются суммы доходных процентов. А весь вклад пересчитывается по ставке депозитной программы «о востребования», которая сама по себе ничтожна мала – 0,01%.

- В некоторых банках за пользование конвертацией может взиматься комиссия.

- Большинство программ ограничивает перечень допустимых к депозиту валют.

- Не всегда в клиентском управлении счетом можно встретить допущение к расходным операциям (частичное снятие), или дополнительное пополнение на протяжении срока действия контракта.

- Если сравнивать ставки мультивалютного вклада с обычным, то окажется, что по первому варианту тарифы всегда занижаются на 1 или 2 порядка.

- Чтобы зарабатывать дополнительно на конвертации нужно уметь прогнозировать колебания курсов валют на международном рынке, а для этого необходимы знания и опыт специалистов.

Исходя из сопоставления отрицательных и положительных моментов по валютному вкладу, можно сделать общий вывод – мультивалютный вклад будет выгодным для тех лиц, которые умеют правильно определять и прогнозировать курсы валют.

Обычному гражданину специалисты рекомендуют для большей доходности открывать три отдельных вклада на определенный срок и в разных валютах.

И уже оставшуюся сумму, какую – клиент сам определяет, можно разместить на разных вкладах в разных валютах.

Как только на мировом рынке начинаются резкие скачки валют, которые сильно отражаются на российской экономике и курсе рубля, так сразу же вкладчики стремятся найти подходящие варианты мультивалютных вкладов, чтобы постараться заработать на таких вкладах, или не потерять хотя бы своего.

Страхование мультивалютных вкладов проводиться, но только на государственном уровне и только по определенным рискам, куда колебания курсов валют не входит.

Поэтому для интересующихся вкладами в долларах и нескольких других валютах сразу, ест резон открывать именно мультивалютный депозит с функцией самостоятельной конвертации в личном кабинете на сайте банка.

Какой мультивалютный вклад выбрать?

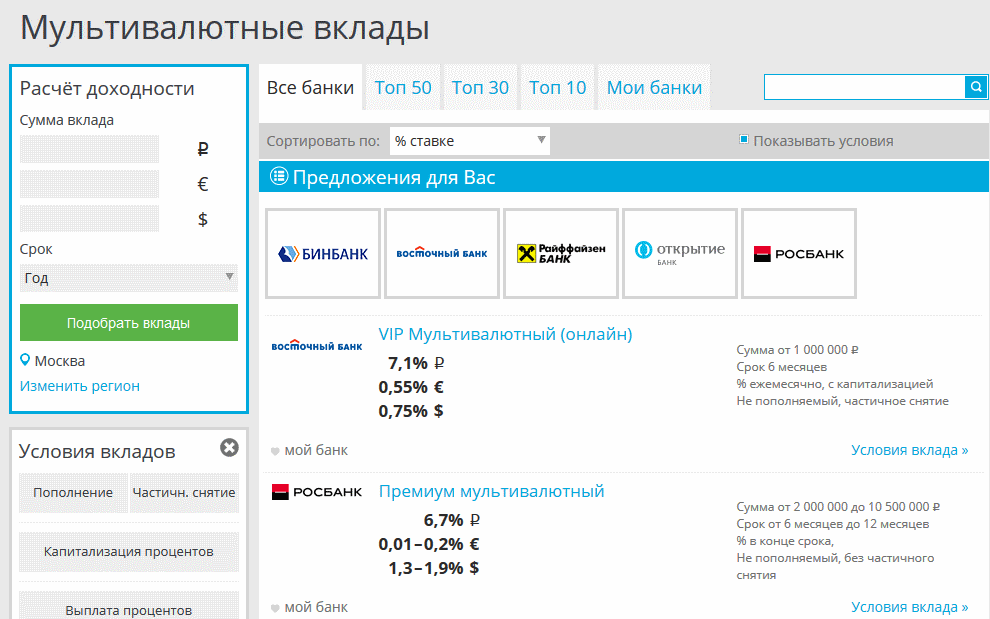

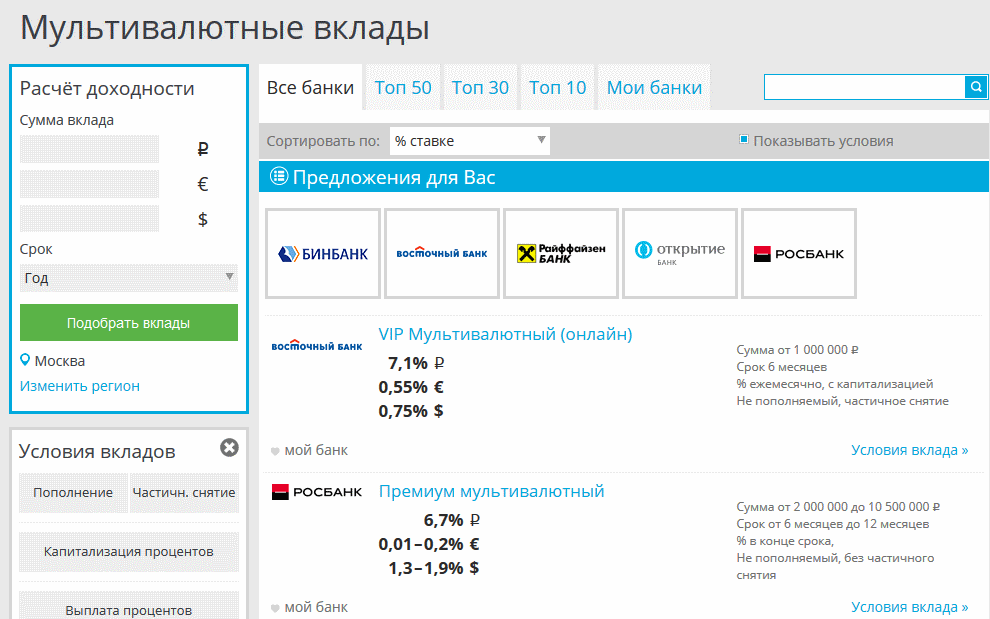

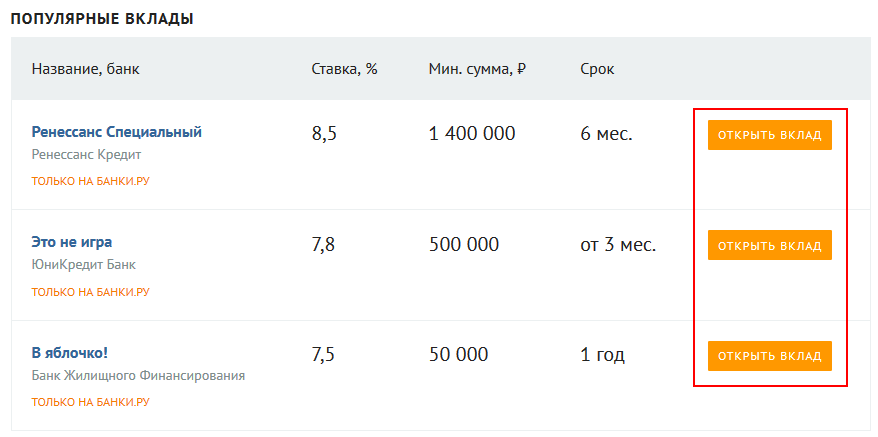

Финансовый рынок подвержен изменениям, меняются и процентные ставки. Читателю статьи наверняка захочется узнать актуальные условия по вкладам, независимо от текущей даты. Что же, самому найти лучший вариант тоже нетрудно. Для поиска можно, например, воспользоваться такой ссылкой: https://www.sravni.ru/vklady/mutivaljutnye/

В примере указаны вклады в банках Москвы — если требуется другой регион, то его можно выбрать под зеленой кнопкой «Подобрать вклады», нажав на «Изменить регион». Сортировать результаты можно по процентной ставке, названию банка, его популярности и рейтингу. Можно подобрать подходящий вариант и по сумме, вбив ее в верхнем левом углу. В графе «Условия вкладов» есть возможность отмечать нужные характеристики — соответственно, в списке поиска будут оставаться только желаемые варианты.

Удобен также список надежности — в ситуации с падением таких крупных банков, как Югра, а также ввиду санации Открытия и Бинбанка имеет смысл сконцентрироваться на ТОП-30, а то и на ТОП-10. Первый вариант предложит чуть большую доходность, но может вызывать больше опасений за сохранность средств — в этом случае точно не стоит превышать застрахованную законом сумму (хотя она будет зависеть от валютного курса и за этим моментом стоит следить. Возврат денег в случае отзыва лицензии должен быть по курсу ЦБ на момент отзыва).

Всего в настоящий момент в рамках мультивалютного депозита находится 33 банка, хотя еще около года назад их было заметно больше. В правом верхнем меню можно сделать поиск по названию конкретного банка.

Альтернативный вариант находится по этой ссылке: http://www.banki.ru/products/deposits/catalogue/multivalyutnyiy_vklad/ и выглядит для Москвы так:

Нужно заметить, что банки на обоих сайтах совпадают лишь частично. Ставка здесь указана в рублях — чтобы посмотреть ее в долларах и евро, необходимо кликнуть на один из банков (переключать валюты можно в зеленом поле):

Там же чуть ниже будут расписаны подробные условия вклада. Иногда (но редко) может быть опция открытия вклада онлайн — тогда как при выборе обычного депозита или банковской карты ее можно считать практически стандартом сайта:

Заключение

С точки зрения инвестора вклад в разных валютах может / должен составлять резервный фонд семьи. Это означает две вещи: во-первых, размер вклада должен соответствовать от 3 до 9 месяцев существования в случае потери работы — все, что свыше, разумно пустить на инвестиции. Однако при этом вклад должен обладать максимальной ликвидностью, т.е. он должен быть быстро доступен к снятию с минимальными потерями (опция «Льготное расторжение»).

Вклады в долларах

Для открытия вы можете использовать практически любые денежные знаки, но по факту валютные вклады чаще всего открываются в долларах или евро. Бонусом при этом является свобода самостоятельно решать, какой величины будет первоначальный взнос, на какое время будут размещен капитал, можно ли будет осуществлять пополнение и частичное снятие. Чтобы влиять на эти параметры, подбирайте предложение, которое подойдет именно вам. Банковские депозиты могут быть «срочными» и «до востребования» — каждый вправе решать для себя, какой формат будет наиболее эффективным.

На рынке валютных вкладов наблюдается стабильность. Несмотря на то, что вклады в валюте — это не самый высокодоходный инструмент, даже по сравнению с рублевыми аналогами, многие россияне предпочитают такие депозитные продукты, поскольку они надёжнее, стабильнее, а также позволяют рассчитывать на получение дополнительной прибыли благодаря росту курса доллара. Получаемый доход по вкладам в иностранной валюте складывается из двух составляющих: банковского процента + курсового роста.

Пример. Если вы разместили вклад в долларах под 0,75% годовых, а он за год вырос по отношению к рублю на 10%, ваша прибыль с вложения составит 10,75%.

Примеры:

| Банк | Название продукта | Сумма | Процентная ставка | Срок |

| «Сбербанк» | «Сохраняй» | От 100$ | От 0,01 до 0,55 % | От 1 месяца до 3 лет |

| «Уралсиб» | «Турбо» | Любая | До 0,3 % | От 1 месяца |

| «Россельхозбанк» | «Ваши возможности» | От 20 000$ | От 0,01 до 0,75 % | От 91 до 1825 дней |

| «ЮниКредит» | «Первоклассный» | От 500 до 200 000$ | От 0,15 до 0,3 % | От 91 до 368 дней |

| «Тинькофф» | «СмартВклад» | От 1000$ | До 0,7 % | От 3 месяцев до 2 лет |

| «ВТБ» | «Вклад в будущее» | От 500$ | До 0,5 % | От 91 до 730 дней |

| «Альфа» | «Альфа-счет» | От 1$ | До 0,4 % | От 1 месяца до 1 года |

Перед тем как обратиться в финучреждение, подберите для себя подходящие варианты. Проанализируйте предлагаемые организациями лимиты, срок (популярные периоды — на 6 месяцев, 3 месяца и год) и прибыльность.

Кому выгоден мультивалютный вклад

Уникальное отличие – оперативная конвертация финансовых средств. Оперативная! Если клиент не пользуется преимуществом, не переводит денежные средства, изменяя пропорции вкладов – услуга бесполезна.

Проще инвестировать в три источника отдельно. В трех валютах с тремя договорами. И благополучно забыть о депозитах на три-пять лет. Прибыль в процентном отношении больше.

Целевой клиент услуги – люди, использующие плюсы своевременной конвертации, а именно:

- Инвесторы-любители, прикладывающие усилия для выгоды. Осведомленные о политических новостях, понимающие, как мировые события влияют на колебания котировок (валютных пар).

- Будущие трейдеры. Те, кто решил попробовать свои силы на Форекс, но для теста выбрал площадку, где рисков поменьше, да синиц в руке побольше.

- Профессиональные трейдеры. Используют вклад в качестве диверсификации рисков основного капитала, незадействованного в трейдинге на текущем этапе.

Все категории, обозначенные в списке, активно используют преимущества оперативной конвертации. Клиент, рассчитывающий на ощутимый пассивный доход от инвестиций, обожжется. Новичкам здесь не место. Требуется постоянный мониторинг (отслеживание) ситуации, быстрое реагирование, смена пропорций вкладов. Но если рубль вдруг «обвалится» или «взлетит», грамотные инвесторы с мультивалютным вкладом озолотятся.