Статьи

22-12-2014 Антиколлекторские услуги. Законный уход от долгов перед банками

Ухудшившаяся экономическая ситуация и нестабильный курс доллара стали главными причинами того, что многие россияне не смогли выполнять свои кредитные обязательства.

Подробнее

26-11-2014 Преимущества займа на банковскую карту и методы его оформления

Для непредвиденных ситуаций, когда срочно необходима небольшая сумма денег, предусмотрена система займов на банковскую карту. Данная процедура относится к микрокредитам и позволяет в кратчайшие сроки получить финансовые средства.

Подробнее

23-11-2014 Как получить кредит под материнский капитал

Банки разработали множество разных кредитных программ, одна из которых позволяет получать ссуду на выгодных условиях под материнский капитал.

Подробнее

20-11-2014 Какими методами можно получить микрозайм на руки?

Тонкости в получении микрозайма. Как в итоге заемщик может получить деньги на руки?

Подробнее

17-11-2014 Автокредит без первого взноса: его особенности и процесс оформления

В чем преимущества автокредитования без первого взноса? Какие недостатки содержит программа? Как выбрать более выгодную программу кредитования? Советы заемщикам.

Подробнее

Вклад Нордеа Банк на 2021 и 2021 год, выгодный вклад для физических лиц

Нордеа Банк был основан в 1994 году. По всему миру клиентами банка являются больше десяти миллионов человек. В России услугами этого банка пользуется приблизительно 50000 человек.

Этот банк в России находится в Москве и Московской области, Санкт-Петербурге, Архангельске, Волгограде, Воронеже, Екатеринбурге, Новосибирске, Пензе, Ростове-на-Дону, Самаре, Саратове, Челябинске.

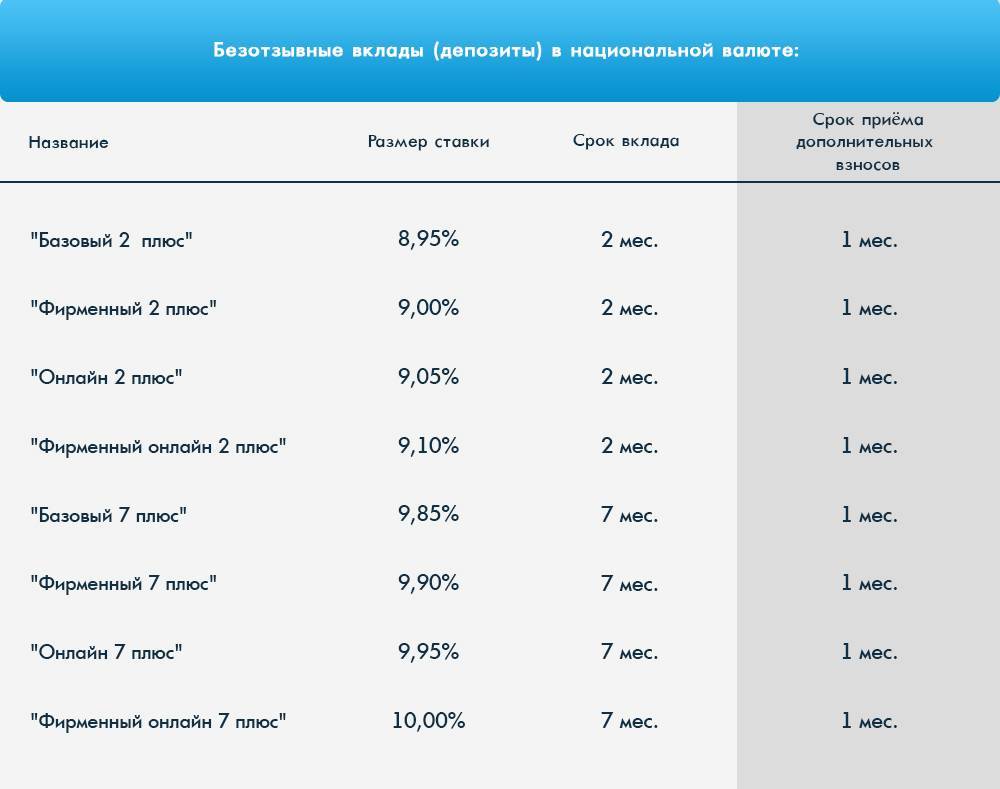

Виды вкладов

Специалисты банка предлагают своим вкладчикам открыть вклад в Нордеа Банке. В банке можно открыть не только срочный вклад, но и стать участником программы накопление денежных средств.

Эти программы дают возможность не только приумножить свой капитал, но и заручиться гарантией для себя и своих близких на случай форс-мажорных ситуаций.

Нордеа-Банк предоставляет страховую защиту накопительных депозитов.

Он оказывает услуги по открытию двух видов депозитов: срочные и до востребования.

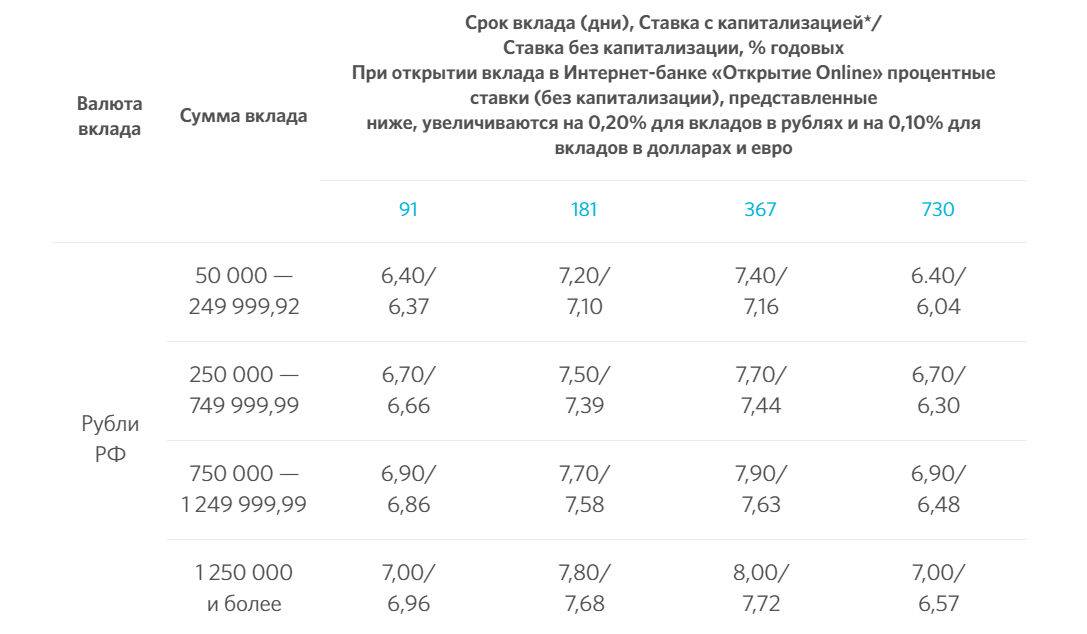

Процентные ставки по вкладам Нордеа Банка зависят от ряда причин: валюты, в которой был внесен депозит; срока вклада; вида депозита.

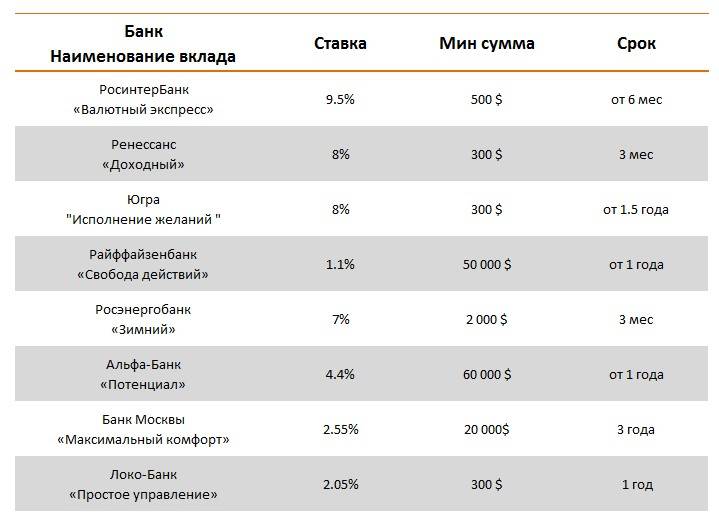

Процентные ставки по вкладам Нордеа Банка в долларах

Размер процентных ставок по вкладам Банка Нордеа в долларах, в основном, зависит от вида вклада и от срока вклада.

https://youtube.com/watch?v=2mjfRJOeYY4

Ставка по вкладу до востребования составляет 0,1 %.

В том случае, если клиент воспользовался срочным вкладом в долларах, то размер процентной ставки зависит от вида депозиты. Например, при депозите Ваше будущее в долларах размер процентной ставки будет составлять приблизительно 3 – 4 %.

Если клиент воспользовался Пенсионным вкладом размер процентной ставки колеблется от 0,5% до 1,25% в зависимости о срока депозита. В Накопительном вкладе размер процентной ставки составляет приблизительно 0,2 – 1,2%.

При Доходном вкладе диапазон ставок приблизительно 0,3 – 1,2%, а при Универсальном виде срочного вклада в долларах США процентная ставка колеблется от 0,3 до 0,7%.

Хочется отметить, что не зависимо от вида срочного вклада, размер процентной ставки прямопропорционален сроку вклада.

Процентные ставки в рублях

Размер процентных ставок депозитов в рублях, точно так же, как и депозитов в долларах США зависит от вида вклада и от его срока. Так, например, при вкладе Ваше будущее процентная ставка колеблется в размере 9,5-10,5%.

Вклад Нордеа-Доходный принесет вкладчику процентную ставку приблизительно 5,9-7,7%.Процентная ставка рублевого вклада Нордеа-Накопительный составляет 5,65-7,85%, а ставка вклада в рублях Нордеа-Пенсионный составляет 6,5-7,7%.

Основываясь на отзывах клиентов Банка Нордеа, можно сделать вывод, что максимальная процентная ставка по депозитув долларах США предоставляется вкладчикам Ваше будущее (3-4%). Этот же вид вклада приносит и максимальную процентную ставку по депозиту в рублях (9,5-10,5%). Следовательно, можно сделать вывод, что вклад Ваше будущее – самый выгодный депозит Нордеа Банка.

Россия

| Архангельск | Казань | Новосибирск | Сыктывкар |

| Астрахань | Калининград | Омск | Тамбов |

| Барнаул | Калуга | Орел | Тверь |

| Белгород | Кемерово | Оренбург | Томск |

| Благовещенск | Киров | Пенза | Тула |

| Брянск | Кострома | Пермь | Тюмень |

| Владикавказ | Красноярск | Петропавловск-Камчатский | Ульяновск |

| Владимир | Курган | Псков | Уфа |

| Волгоград | Курск | Ростов-на-Дону | Хабаровск |

| Вологда | Липецк | Рязань | Ханты-Мансийск |

| Воронеж | Магадан | Самара | Чебоксары |

| Екатеринбург | Москва | Санкт-Петербург | Челябинск |

| Иваново | Мурманск | Саранск | Чита |

| Ижевск | Нальчик | Саратов | Южно-Сахалинск |

| Иркутск | Нижний Новгород | Смоленск | Якутск |

| Йошкар-Ола | Новгород | Ставрополь | Ярославль |

Украина

| Киев | Днепропетровск | Одесса | Донецк |

| Харьков | Винница | Луцк | Житомир |

| Ужгород | Запорожье | Ивано-Франковск | Кировоград |

| Луганск | Львов | Николаев | Полтава |

| Ровно | Сумы | Херсон | Хмельницкий |

| Черкассы | Чернигов | Черновцы | Симферополь |

Самые востребованные разновидности вкладов от «Нордеа Банка»

Для удобства клиентов организация предлагает большое количество разновидностей депозитов, которые могут быть осуществлены в долларах, евро, рублях. Выплатные операции по процентам могут быть предусмотрены как в конце срока, так и ежемесячно. По множеству вкладов предусматривается возможность осуществления следующих операций:

- пополнение резерва;

- снятие средств;

- досрочное расторжение договора.

Срок, в течение которого можно вложить средства, составляет до нескольких лет. Проценты по вкладам имеют зависимость от их величины и времени размещения. Для пенсионеров предусмотрены специальные программы. Как уже отмечалось, есть три «ходовые» валюты, действующие в рамках банковских программ.

Рублевые предложения

Они делаются для всех категорий граждан без исключения, ставка составляет 0,1%, а также действует следующий набор условий:

- период размещения – от 1 суток;

- предусмотрена ежеквартальная капитализация вкладов;

- выплата процентов происходит также каждый квартал.

Долларовые вклады

Это категория вкладов «до востребования», она подразумевает следующие условия:

- процентная ставка составляет 0,01%;

- срок размещения равняется от 1 суток;

- происходит ежеквартальная капитализация;

- выплата процентных начислений осуществляется с той же периодичностью.

Депозиты в евро: особенности

Данные программы и возможности предназначены для всех категорий вкладчиков без исключения. Условия по ним приблизительно такие же, что и по прошлым типам депозитов:

- показатель ставки – 0,01%;

- сроки – от дня;

- капитализация – в рамках каждого квартала;

- выплата процентных величин – ежеквартально.

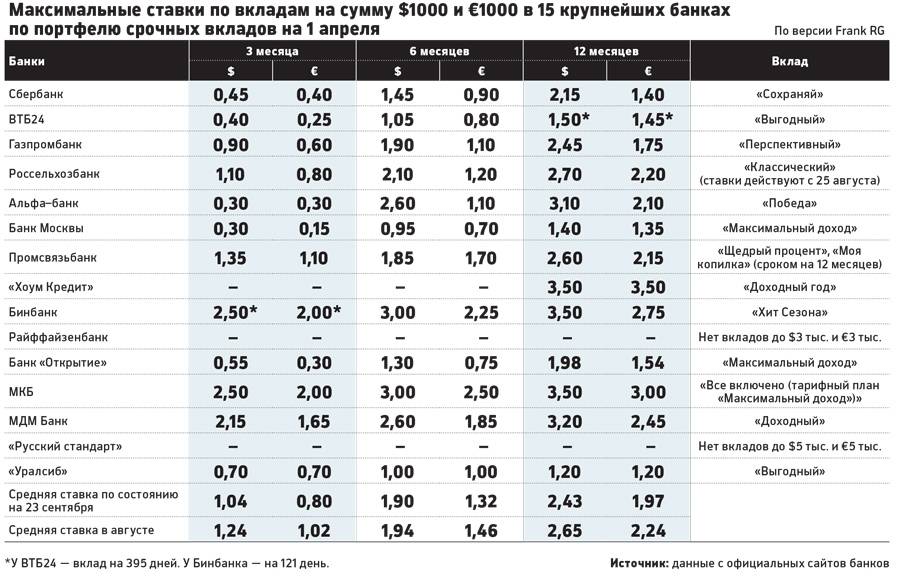

Можно ли заработать 10% годовых в доллар США на счёте в Швейцарском банке

В связи с глобальным падением ставок по всему миру, частные инвесторы устреми свой взор на инвестиции в облигации. Облигация-это инструмент с фиксированной доходность, где эмитент обязуется выплатить полную стоимость облигации (100 долларов) в срок ее погашения, при этом регулярно выплачивает купонный доход, который устанавливается в момент выпуска ценной бумаги. Сразу можно увидеть схожесть с депозитом, с одной лишь разницей, если вы прерываете депозит то теряете весь ваш процентный доход, в случае же с облигациями вы его не теряете, даже если вы держали облигации всего несколько дней.

Рынок облигаций с инвестиционным рейтингом (т.е. ВВВ-) и выше является очень ликвидным, облигации можно легко продать и купить, таким образом можно покупать к примеру 10 летние облигации с купоном 5% годовых и держать всего один год или полгода, и получить те же 5% ГОДОВЫХ, при условии неизменности цены бумаги, а в нынешним условиях инвестор может даже рассчитывать на премию в виде стоимости облигации.

Мы сотрудничаем со Швейцарской инвестиционной компанией, которая предлагает управление капиталом на рынке облигаций с инвестиционным рейтингом (ВВВ+), т.е. капитал клиента фактически гарантирован на 100% (напомним самый надежный банк России -Райфайзен банк имеет рейтинг ВВВ, самый надежный банк Украины Райфайзен Аваль -В2, самый надежный банк Казахстана Жилстройсбербанк -ВВВ- ).

Клиенты могут рассчитывать до 10% годовых в долларах США, при этом клиенту открывается счет на его имя в самых надежных банках Швейцарии, (клиент может выбрать один из 10 банков партнёров), и выпускается ограниченная доверенность только на совершение операций с ценными бумагами. Клиент может регулярно отслеживать состояние счета и портфеля через интернет бенкинг.

Другое преимущество сотрудничества с управляющей компанией это более выгодные тарифы, чем для обычных клиентов банка.

Пишите нам, для получения более подробной консультации. Минимальная сумма инвестиций от 1 млн долларов США.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

Узнайте, кто от этой экспроприации выигрывает: Как ЕЦБ делает сбережения в евро бесприбыльными?

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг Шэппи

Национальный банк Швейцарии (Берн). Графика: Юрг Шэппи

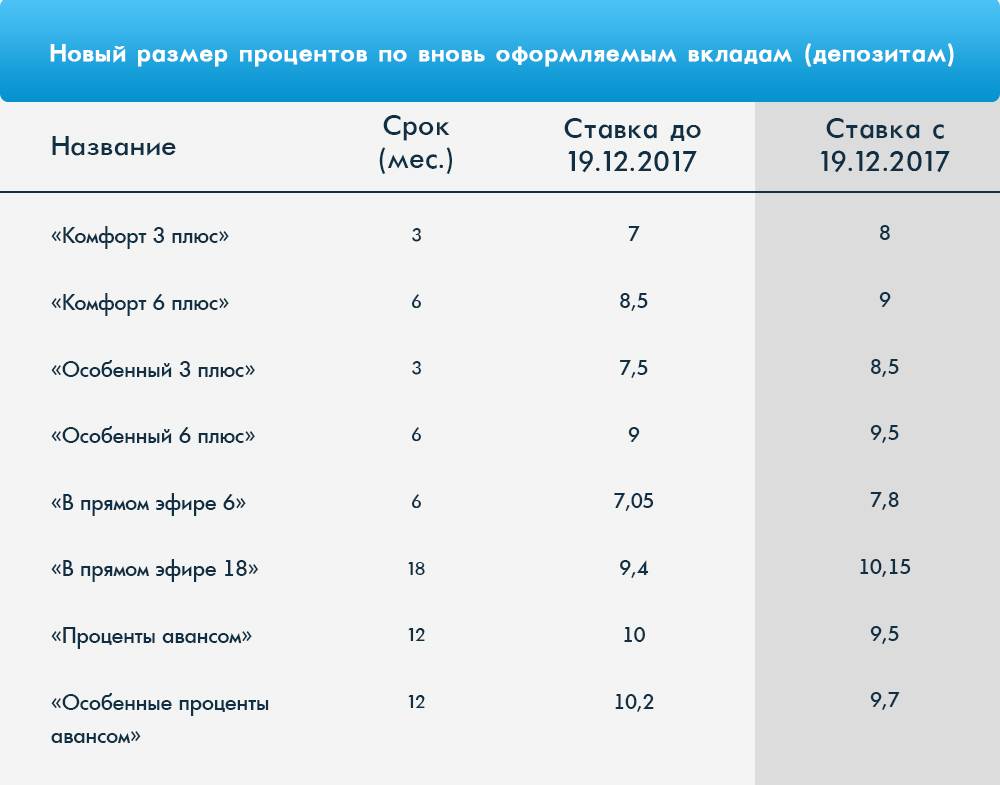

Часть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

- С 1 января 2016 года Альтернативный банк Швейцарии ввёл негативные проценты на ту часть вкладов, которая превышает 100000 франков;

- С 1 июня 2016 года для азиатских клиентов негативные проценты ввёл Julius Bär;

- С 1 февраля 2017 года Postfinance взимает негативные проценты с суммы, превышающей 1 миллион франков.

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Ещё +Свернуть –

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 апреля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Ещё +Свернуть –

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск

Если основная цель — получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.ch

Графика: www.business-swiss.ch

Будучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Подробно: Инфляция в Швейцарии.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах

Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке

Графика: Jeff Belmonte, CC BY 2.0

Графика: Jeff Belmonte, CC BY 2.0

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

- Вложить деньги в золото в Швейцарии.