Обычный и электронный полис ОСАГО: в чем их разница?

Технический прогресс остановить нельзя, но многие люди отстают от него и предпочитают до сих пор оформлять документ «старым» способом, то есть лично приезжая в офис страховой фирмы. Но число водителей, предпочитающих онлайновое оформление полиса, растёт. В чём различие между такими страховками, чем новый электронный полис лучше своего «классического» предшественника? Конечно, главнейшим преимуществом и о тличием электронного полиса оказывается то, что, чтобы его получить, не требуется тратить время на поездку в отделение фирмы-страховщика. Нужно просто перейти на её сайт и заполнить там электронную форму. Если данные будут отмечены правильно, то не более чем за час (обычно значительно быстрее) у водителя будет новая страховка. Другой безусловный плюс — это то, что сотрудник фирмы не будет иметь возможности попытаться навязать клиенту дополнительные услуги. Попытка настаивать на таких услугах, кстати, всегда незаконна, но их постоянно пытаются навязать, особенно в регионах.

Если используется традиционный ОСАГО, то водитель часто теряет скидки за езду без аварий, а вот при электронном полисе это уже совершенно невозможно. Ведь данные, связанные с историей езды, имеются в информационной базе Российского союза автостраховщиков. Представитель фирмы только проверяет эту информацию, а все расчеты там выполняются автоматически. Другое достоинство электронного полиса — в любое время можно распечатать его и не бояться потерять. А вот обычный, наоборот, при утере нужно восстанавливать в страховой фирме. Вдобавок при встрече с ГИБДД представитель закона сразу и без каких-либо трудностей проверит распечатанный вариант. Ведь в информационных базах АИС и РСА есть вся информация о машине и ее владельце, так что при оформлении давать все документы не нужно. Итак, электронный полис получить намного быстрее и проще, чем бумажный. А вот их цена в обоих случаях одинаковая. И узнать её совсем нетрудно — достаточно воспользоваться предлагаемым опять же в Интернете электронным калькулятором, дающим результат за несколько минут.

Сколько может стоить страховка для молодого водителя без стажа?

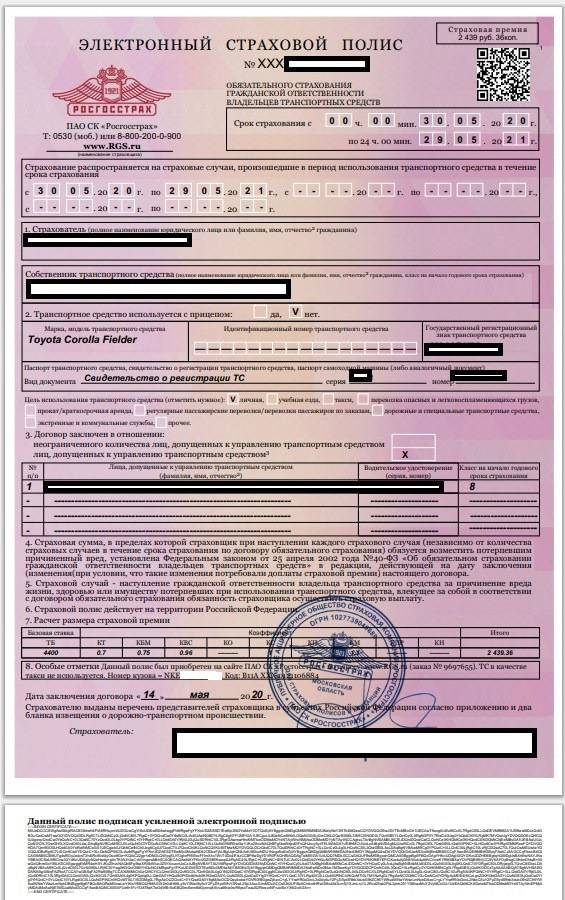

Стандартная формула для расчета тарифа для страхового полиса выглядит так:

T = TБ * КТ * КБМ * КВС * КО * КМ * КС * КН

Далее мы подробно рассмотрим каждый из коэффициентов, разберем какой из них за что отвечает и как можно сэкономить на полисе для молодого водителя.

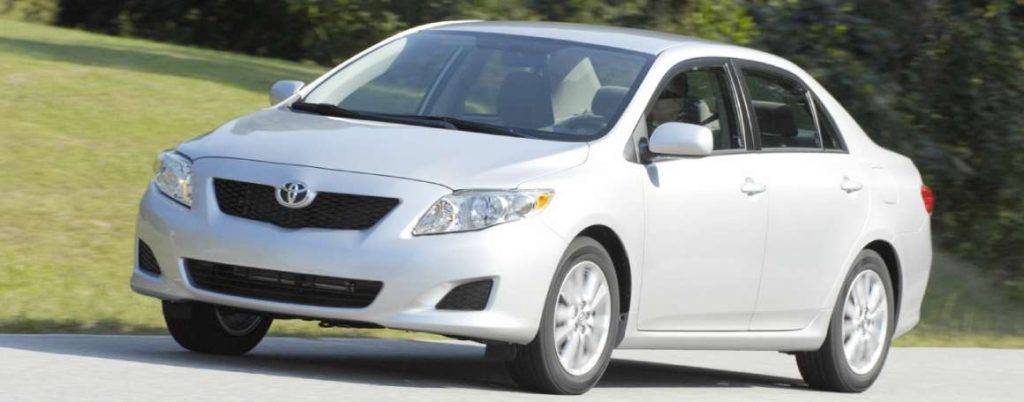

Для наглядности расчета возьмем водителя в возрасте 20 лет, без стажа вождения, проживающего в городе Новосибирск и желающего сесть за руль автомобиля Toyota Corolla 2009 года выпуска. Здесь сразу обговорим, что в нынешнем законодательстве фраза «без стажа вождения» означает, что водитель получил официальное удостоверение менее трех лет назад, а не фактически не имеет опыта вождения за рулем. Зато если молодой водитель получил удостоверение в 2016-м году, а только в 2019 году решил сесть за руль автомобиля – такой водитель будет считаться уже с опытом вождения, и к нему не будут применяться повышающие коэффициенты при оформлении полиса.

Вернемся к коэффициентам и формуле расчета тарифа.

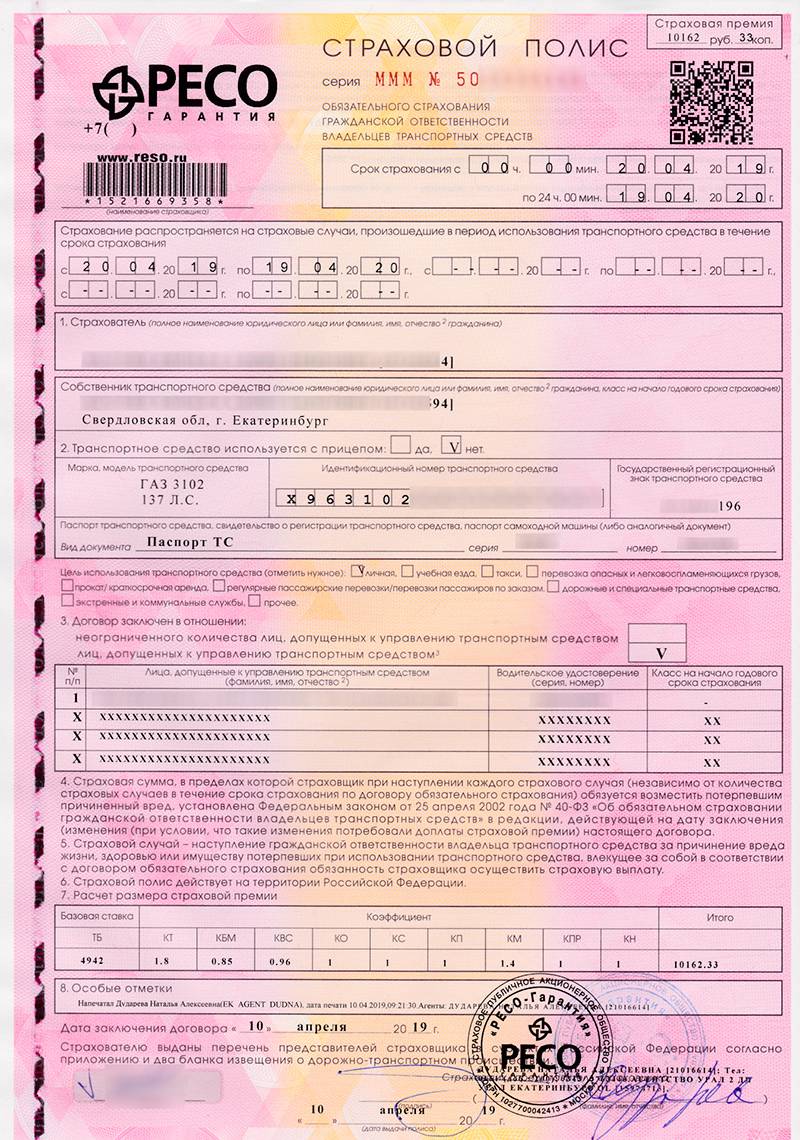

ТБ – базовый тариф страховой компании, который находится в определенном коридоре (коридор устанавливается Центральным Банком). Мы примем его по тарифу одной из лучших страховых компаний на рынке. Для Новосибирска данный тариф равен 4937 рублей.

КТ – территориальный коэффициент. Это единый коэффициент для всех страховых компаний, также установленный Центральным Банком. Он равен 1,7.

КБМ – коэффициент бонус-малус, говоря простыми словами – коэффициент безаварийности. Обновляется коэффициент для каждого водителя раз в год. И вычисляется по специальной таблице: если у водителя не было дорожно-транспортных происшествий по его вине в течение года, то коэффициент уменьшается, и на следующий год водитель получает скидку. Скидка рассчитывается в размере – 5% в год. Молодым водителям КБМ начисляется по классу 3 – и равняется 1.

КВС – коэффициент по возрасту и стажу водителя. Это определяющий коэффициент при расчете тарифа полиса для молодого водителя. Для нашего примера КВС = 1,87. Это самый высокий показатель данного коэффициента. До скольки лет будет повышающий коэффициент для расчета тарифа на ОСАГО? Водитель считается молодым до 22-х лет либо до достижения срока вождения три года (с момента первого получения водительского удостоверения).

КО – коэффициент, определяющий круг лиц, допущенных к управлению автомобилем. Если круг лиц неограничен, то КО равен 1,87. В нашем примере мы ограничим круг лиц нашим одним молодым водителем, для которого КО будет равняться 1.

КМ – коэффициент мощности автомобиля. Автомобиль Toyota Corolla имеет мощность 107 лошадиных сил. И по таблице коэффициентов КМ = 1,2.

КС – коэффициент использования автомобиля. Вычисляется по таблице. Мы берем стандартный срок заключения страхового договора – год. При этом условии КС=1.

КН – факультативный коэффициент, определяемый при наличии действий (бездействий). Применяется при мошеннических действиях со стороны владельца транспортного средства, умышленном участии в ДТП, сообщил ложные сведения в страховую компанию и т.д. Так как у нас добросовестный молодой водитель, то КН = 1.

Сведем все данные и вычислим размер страховой премии:

Что такое история КБМ и способы её проверки

До 2013 года в России не существовало единой информационной базы, где хранились сведения об автолюбителях. У каждой организации по оформлению полисов обязательного страхования имелась своя собственная история клиентов. Если человек ни разу не страховался в определённой компании, то для них он считался новичком.

Это давало автовладельцам хорошую лазейку. При совершении аварии на дороге, следующий полис ОСАГО оформлялся у другого автостраховщика, который не владел информацией о случившемся.

При непредвиденных ситуациях, например, ваша страховая компания стала банкротом или потеряла лицензию, можете не беспокоиться. Это ни каким образом не повлияет на ваш показатель, благодаря тому, что вся необходимая информация будет содержаться в АИС.

Как посмотреть историю КБМ? Через сайт союза страховщиков: Главная – ОСАГО — Расчёт стоимости ОСАГО — Рассчитать КБМ. Укажите дату начала работы полиса обязательного страхования, кто является владельцем машины – физическое лицо или юр. лицо, а также вид страховки – ограниченная или без ограничения. Кликните кнопку «Применить». Затем введите информацию об автолюбителе: ФИО, дату его рождения, реквизиты прав. После дайте знать системе, что вы не являетесь роботом. Кликните кнопку «Поиск». Реестр покажет на экране вашего устройства информацию о КБМ.

В какие сроки необходимо внести изменения

До сих пор считается, что, если застрахованный владелец авто сидит рядом, то руль можно доверить другому человеку. Это очень грубое заблуждение. Такое правило существовало, чтобы хозяин машины мог подтвердить инспектору, что автомобиль не угнан. Оно никакого отношения не имеет к страхованию ОСАГО. За рулем имеет право находиться только тот человек, чья ответственность застрахована. Если же водитель не вписан в полис, а хозяин сидит рядом, то и отвечать в случае ДТП он будет собственным карманом. Страховые компании в таких ситуациях умывают руки.

Есть мнение, что в случае возникновения чрезвычайной ситуации, чтобы предотвратить более тяжкие последствия, за руль может сесть человек, не вписанный в страховку. В суде это может считаться смягчающим обстоятельством. Может и так, но мы таких случаев не знаем

И категорически не будет принята во внимание ситуация, когда владелец авто пустил за руль незастрахованное лицо, когда сам находился в состоянии алкогольного опьянения. В главе 1 п

1.9. Правил обязательного страхования гражданской ответственности ОСАГО дано четкое указание:

Причем сделать это нужно до передачи руля другому человеку. Других указаний на этот счет нет. Правила одинаковы и для бумажного полиса, и для электронной формы документа.

Стоимость вписания нового водителя в ОСАГО

Водитель с солидным практическим опытом и безаварийной предысторией не усложняет ситуацию после его вписывания в полис Осаго: риски страховой компании минимизированы безупречной репутацией нового пользователя тс, а потому никакие доплаты не предусмотрены.

Водители-новички, равно как и обладатели «подмоченной» репутации в истекшем страховом году, увеличивают риски и тем самым вносят коррективы в стоимость страховки после их вписания. При перерасчёте в учёт принимают следующие коэффициенты (Указание ЦБ №3384-У 19/09/2014 Приложение 2):

- Кбм – показатель классности водителя и его аккуратности на дороге, 15 классов;

- Квс – показатель возраста и опыта, 4 категории;

Остальные коэффициенты не меняются, так как привязаны к конкретному авто и региону. По умолчанию предполагаем, что новый водитель никак не скомпрометировал себя в глазах страхового сообщества (ФЗ №40 ст.9 п.3) и к нему применяется Кн = 1. Размер доплаты следует рассчитать самостоятельно и только после этого отправляться в офис СК.

Стоимость внесения в полис «зелёного» новичка

Требуется вписать в действующий Осаго 20-летнего водителя, получившего права пару месяцев назад, на оставшиеся 9 месяцев действительности полиса (3/4 срока, или 0.75 годовой страховки). Расчётная пользовательская стоимость полиса с учётом скидок (фактическая) 3100 рублей. Исходная (базовая) стоимость полиса без учёта скидок 6800.

Кбм = 1 класс 3 – стартовый бонус-малус для всех водителей без стажа и опыта.

Квс = 1.8 – водительский стаж до 3 лет, объективный возраст до 22 лет.

Расчёт

- Базовую стоимость Осаго кбм новичка не меняет (= 1). Изменения вносит только неблагоприятный Квс: 6800 х 8 = 12240 рублей.

- Пересчитанный полис уже частично проплачен: 12240 – 3100 = 9140 рублей остаточная стоимость.

- Фактическое время использования страховки: 9140 х 0.75 = 6855 рублей доплата.

Новичок, вписанный в полис, потребует доплаты более чем в два раза превышающей изначальную стоимость пользовательской страховки с учётом скидок.

Стоимость внесения в полис водителя со стажем свыше 3 лет

Требуется вписать в Осаго 22-летнего (почти) водителя с 4-летним опытом вождения на 9 месяцев действительности страховки (3/4 страхового срока, то есть 0.75 объективной страховки). Пользовательская стоимость Осаго 3100 рублей. Базовая стоимость Осаго 6800 рублей.

Расчёт

- Кбм новенького 0.8 (уменьшающий). Квс = 6 (неблагоприятный). Имеем: 6800 х 0.8 х 6 = 8704 откорректированная стоимость. Если бы водителю уже исполнилось 22 года (22 года и 1 день), то применялся бы нейтральный Квс (= 1) и откорректированная стоимость была бы иной 6800 х 0.8 х 1 = 5440 рублей.

- Пересчитанный полис уже частично оплачен: 8704 – 3100 = 5604 рублей остаток.

- Фактическое время использования страховки: 5604 х 0.75 = 4203 рублей доплата.

Если бы перерасчёт вёлся по вписанию водителя 22 полных лет с теми же водительскими данными, то доплата составила бы 1755 рублей, что существенно меняет картину.

Важно: если «расчётный» водитель и вписываемый новичок имеют одинаковые Квс и Кбм, то доплата за допуск последнего к рулю исключена.

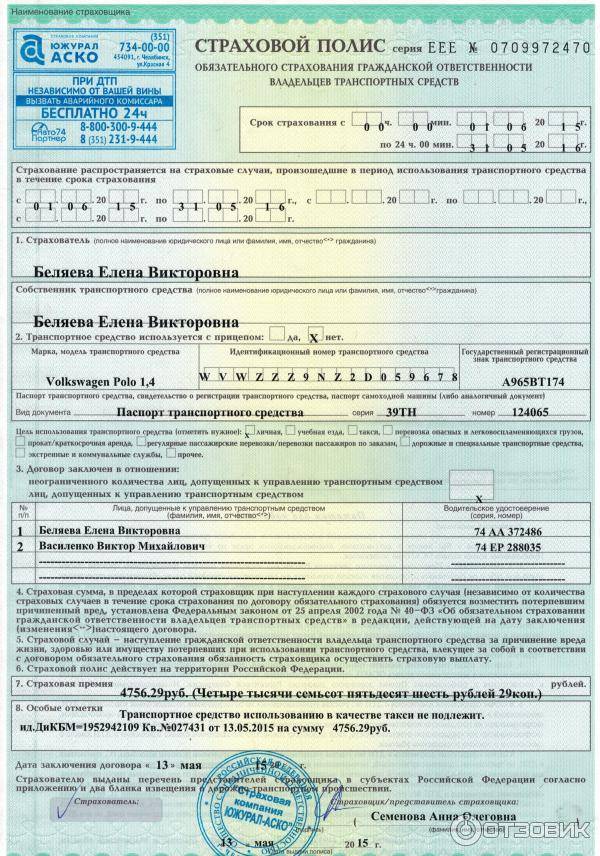

Что делать, если в полисе ОСАГО допущена ошибка?

Исправлять. Как уже выяснено ранее, это не только возможно, но и обязательно. Однако сама возможность часто напрямую зависит от времени обнаружения – до или после наступления страхового случая.

Внесение изменений / исправлений в полис должен осуществлять представитель страховой компании. Не допустимо вносить правки самому водителю (самостоятельно), без согласования этого факта со страховой.

Порядок внесения изменений в полис ОСАГО

Действия по изменению данных в полисе достаточно просты:

- Обратиться в свою страховую компанию с соответствующим заявлением. Бланк нужно взять непосредственно у представителя страховой. Мы в этом случае не будем выкладывать образец для скачивания, т.к. заявление может быть различных форм (в зависимости от того, что именно надо скорректировать) и, кроме этого, нередко требуется написание на бланке конкретной компании.

- Вместе с заявлением предоставляются:

- Паспорт заявителя.

- Полис ОСАГО.

- Водительское удостоверение.

- Доверенность, если процедура проводится по доверенности.

- Другие документы, имеющие отношение к желаемым изменениям.

- Сотрудник страховой может внести изменения двумя различными способами:

- Самостоятельно зачеркнуть неверную информацию и указать сверху правильную. При этом в графе указывается , а также должность, Ф.И.О., дату, подпись лица, внесшего исправления, и печать страховой компании.

- Оформить новый полис. В этом случае в пункте указываются сведения предыдущего, измененного (и по факту отмененного) полиса ОСАГО.

Закончиться изменения должны не только выдачей нового / исправленного бланка полиса, но и внесением новых данных в информационную базу страховой. При необходимости изменения коэффициентов, влияющих на стоимость, и в базу РСА.

Как исправить ошибку в электронном полисе ОСАГО?

Для корректировок е-ОСАГО есть два варианта.

Первый – обратиться в страховую компанию и сделать все так, как описано . Процедура полностью совпадает, за исключением одного – электронный полис надо распечатать и предоставить в общем пакете документов.

Второй вариант – исправление онлайн. Это более удобно. Но менее определенно. Проблема в том, что законодательство не регулирует детальные возможности электронной корректировки. В каждой компании это могут быть свои возможности. Далее будет предоставлен примерный перечень шагов, но детально технические возможности необходимо уточнять конкретно в своей компании.

Ориентировочный порядок таков:

- Авторизуйтесь на сайте своей страховой компании и войдите в личный кабинет.

- Выберите полис, который необходимо изменить.

- Войдите в режим корректировок и укажите на тип требуемых изменений.

- Заполните предоставленную форму, внеся требуемые сведения, в т.ч. при необходимости скан-копии документов.

- Отправьте сформированное заявление.

Останется дождаться ответа от страховой, и ее решения о принятии или отказе произвести корректировки.

При этом есть два существенных момента:

- В соответствии с нормами ФЗ №40 заявление предоставляется в страховую в письменном виде. Соответственно, может понадобиться распечатать, подписать и передать заявление в страховую.

- Страховая может предоставить возможность корректировки не всех положений ОСАГО. Если необходимой функции в интерфейсе не предусмотрено, придется обращаться лично.

В большинстве случаев внесение изменений в цифровом формате предполагается компаниями, но условия отличаются значительно. Разумеется, воспользоваться этой технологией можно исключительно в случае, если изначально оформлялся электронный полис ОСАГО, а также имеется доступ к личному кабинету.

Как исправить данные в РСА?

Данные в базы Российского Союза Автостраховщиков, если их изменение требуется, корректируются через страховую компанию. Если ошибка зафиксирована на уровне РСА, то необходимые сведения будут переданы на одном из вышеописанных шагов.

Однако, если по какой-то причине страховая отказывается выполнять свои функции, допустимо непосредственное обращение в РСА. Как это сделать, можно узнать из данного материала.

Как вписать человека в электронный полис ОСАГО

Страховка на транспорт, которая используется несколькими водителя, должна содержать фамилии всех, кто пользуется этим ТС. Иногда приходится дописывать нового человека. Что необходимо, чтобы внести изменения в страховку?

Для этого надо предоставить такие документы:

- паспорт страхователя;

- страховой полис и договор (оригинал);

- все документы на автомобиль.

Кроме этого понадобятся документы нового водителя:

- водительское удостоверение;

- личные данные (паспорт).

Во время подачи документов, требуется присутствие обеих сторон. За изменение в документе надо будет уплатить дополнительную страховую премию. На ее величину будут иметь влияние такие факторы:

- возраст;

- стаж.

Можно произвести эту процедуру онлайн. Для этого следует зайти в личный кабинет на сайте страховой компании, с которой заключен договор. Для этого надо:

- выбрать опцию «редактирование»;

- внести данные нового водителя (фамилия, имя, отчество);

- информация с водительского удостоверения (серия, номер).

Страховая компания рассмотрит ваше предложение и через некоторое время вынесет свое решение. Если результат положительный, будет предложена сумма к уплате, за изменения в документе. После оплаты, на ваш электронный адрес будет отправлена новая версия страхового полиса. Его можно распечатать, или хранить в телефоне.

Зачем надо знать свой КБМ

Коэффициент БМ (по-другому: «хороший» — «плохой») – одно из значений, из которого складывается стоимость договора ОСАГО. В зависимости от того, были происшествия на дороге по вашей вине или нет, цена может быть как повышенной, так и пониженной.

Фактически такой принцип работает с 2003 года, когда разработали Федеральный закон «Об ОСАГО». Возможность получить скидку – дисциплинирует автовладельцев.

Если вы только получили права и сели за руль, ваш КБМ будет равняться 1. Ежегодно, в случае езды без аварий, показатель будет уменьшаться на 5%. Однако есть у скидки и свой максимум, он составляет 50%. Снижение цены на половину стоимости даётся за 10 лет езды без происшествий.

Всего бывает 13 классов. Чем выше – тем лучше. Так, новичку присуждается 3 класс. При совершении аварии класс становится ниже. Если вы имеете хорошую репутацию более 10 лет, то вам дают самый высокий 13 класс.

В учёт берутся те аварии, когда вам выплачивали денежную компенсацию. Если водители самостоятельно урегулировали вопросы при аварии, то КБМ при этом не увеличится.

Как узнать какие выплаты были по осаго

- Была ли выплата по осаго, как узнать.

- Как узнать ответчику когда была первая выплата по осаго потерпевшему от дтп?

- Можно ли по номеру полиса ОСАГО узнать были ли выплаты? Если да, то как? спасибо.

- Где и как узнать, были ли выплаты по полису осаго.

- Как узнать сколько была произведена выплата по осаго?

- Как узнать были ли выплаты по полису осаго.

- Как узнать по номеру полюса осаго были ли выплаты или нет?

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет: Бесплатно с мобильных и городских Бесплатный многоканальный телефон Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону , юрист Вам поможет 1. Как узнать были ли выплаты по полису осаго.

Адвокат Вечерский К.С., 7127 ответов, 4423 отзывa, на сайте с 02.07.2015 1.1. Добрый день. Выплаты кому — Вам? если Вам — подайте в СК заявление или претензию, Вам сообщат.

Если Вас интересует в какой сумме предъявлять иск к СК — тоже пишите претензию, в ответе СК укажет, что часть суммы уплачена по другим страховым случаям. 2. Была ли выплата по осаго, как узнать. Юридическая , 2534 ответa, 857 отзывов, на сайте с 11.06.2013 2.1.

Была ли выплата по осаго, как узнать.

Обратится в страховую компанию с необходимым комплектом документов. 3. Как узнать по номеру полюса осаго были ли выплаты или нет?

Юрист Казакова И.В., 17355 ответов, 6213 отзывов, на сайте с 18.11.2013 3.1.

Никак. Можно узнать только действительный полис или нет. Юрист Воробьева Н. А., 17163 ответa, 6587 отзывов, на сайте с 14.04.2015 3.2. Юлия, это может сделать только тот, кто застраховал свою ответственность. Не застрахованному лицу по чужому полису можно только узнать статус полиса — действителен ли он, на сайте РСА и других сайтах, имеющих доступ к базе РСА.

Адвокат Чередниченко В.А., 193096 ответов, 73712 отзывов, на сайте с 12.05.2015 3.3.

Проверить КБМ по базе Российского союза автостраховщиков

Коэффициент бонус-малус – это инструмент, используемый автостраховщиками в качестве понижения или повышения стоимости услуги.

Посчитать КБМ возможно онлайн, не выходя из дома, на странице Российского союза автостраховщиков -autoins.ru. База имеет каскометр для расчёта. Перейдите во вкладку «ОСАГО», найдите раздел «Расчёт стоимости ОСАГО» и затем нажмите «Рассчитать КБМ».

Мнение эксперта

Валерий Волков

Страховой эксперт и автоюрист

Калькулятор ОСАГО

Выданное значение КБМ РСА актуально только в момент текущей проверки. Оно может оказаться другим, когда в реестре обновятся сведения.

Может оказаться так, что скидка не соответствует вашим ожиданиям, для начала перепроверьте сведения:

- Не было ли выплат от страховой за период действия предыдущего договора;

- Как много прошло времени с момента происшествия, показатель обновляется только через год;

- Какой период прошёл после завершения работы прошлого полиса. Если вы не продлевали договор больше года, то показатель вновь становится равен единице.

Если после проверенной информации КБМ по-прежнему для вас безосновательно завышен, вы можете его восстановить. С конца 2015 года создана новая схема процедуры. У вас есть возможность уточнить этот вопрос в своей компании по оформлению полисов. После этого автостраховщик проводит соответствие данных по базе РСА. Если оператор заметит ошибку, он её исправит.

Отправить обращение можно тремя способами:

- Выслать почтой России по адресу: 115093, Москва, ул. Люсиновская, д. 27, стр. 3;

- Доставить лично в центральный офис союза страховщиков;

- Выслать по e-mail: request@autoins.ru или rsa@autoins.ru.

Мнение эксперта

Валерий Волков

Страховой эксперт и автоюрист

Калькулятор ОСАГО

Если показатель останется на прежнем уровне, то у вас есть возможность решить вопрос через Центробанк. Вопросами восстановления коэффициента также занимаются Общество защиты потребителей и Роспотребнадзор. Они вправе провести проверку по своим каналам.

От чего зависит итоговая стоимость

Обращаясь в офис страховой компании, следует принимать во внимание, что помимо базовой ставки применяются поправочные коэффициенты. При необходимости вы всегда сможете скачать тарифное руководство на официальном портале РСА или нашем сайте

Также отметим, что все вопросы вы можете задать нашему консультанту, который работает 24 часа в сутки и готов быстро ответить на любой вопрос.

От каких показателей зависит стоимость:

Прописка

В данном случае страховщик смотрит прописку владельца транспортного средства. Как правило, повышенный тариф утвержден для больших городов, где аварийность высокая. Для таких водителей ставка составит от 1,2 до 2.

Что касается жителей небольшой области или деревни, то на практике территориальный коэффициент не превышает 0,7.

Возраст и стаж

В данном случае все очень просто:

· до 22 лет, стаж до 3 лет -1,7;

· до 22 лет, стаж больше 3 лет – 1,3;

· более 22 лет, стаж до 3 лет – 1,5;

· более 22 лет, стаж больше 3 лет – 1.

Получается, меняться ставка ОСАГО будет от количества полных лет и стажа вождения.

Мощность

Чем больше лошадиных сил в машине, тем выше коэффициент

При этом важно учитывать, что максимальный порог обозначен как 1,6. Такая ставка актуальная для транспорта с мощностью от 150 лошадиных сил и более.

Период

Не секрет, что бланк договора можно оформить на срок от 3 месяцев до 1 года

При необходимости срок действия ОСАГО можно продлить, путем доплаты недостающей разницы.

Также стоит отметить, что страховщики могут оформить полис на короткий срок, до 20 дней. Такие договоры называются транзитными и оформляются исключительно при наличии специальных номеров, на время перегона.

Скидка

Коэффициент КБМ – это самый приятный показатель, который страховщики используют при расчете. Аккуратные водители ежегодно получают 5% скидки. При этом важно учитывать, что бонус суммируется и может в совокупности достигать 50%.

Что касается аварийных клиентов, то им потребуется переплатить. Порой стоимость договора, из-за аварий, может увеличиться в 2,5 раза.

Грубые нарушения

Компания может повысить тариф при страховании на новый срок, если выяснить, что:

· клиент во время страхования предоставил недостоверные сведения, для того, чтобы купить ОСАГО по минимальной стоимости (копию паспорта, где переделана прописка на область);

· застрахованный специально был виновником ДТП (подставные аварии, для получения выплаты).

Предлагаем сделать расчет по ОСАГО-онлайн, через калькулятор на нашем сайте. Для получения информации вам предстоит указать минимальные сведения, такие как:

- марку и модель автомобиля;

- год выпуска;

- пробег;

- минимальный стаж вождения водителя;

- примерную стоимость;

- ФИО;

- номер мобильного телефона для связи.

После внесения всех данных вам позвонят сотрудники страховых компаний и озвучат стоимость договора. Благодаря этому вы можете записаться на встречу в любое удобное для себя время или оформить покупку на официальном сайте страховщика.

Подводя итог, можно сделать вывод, что базовая ставка по обязательному продукту утверждена на законодательном уровне. При этом страховщики все же могут сделать решение, какой размер будут использоваться при расчете страховой премии. Страховые компании с минимальным тарифом, как правило, недавно представлены на рынке.

Для получения информации о стоимости не нужно тратить время и обращаться к страховщику. Все что вам необходимо сделать – это отправить запрос через калькулятор на нашем сайте. Вся информация предоставляется совершенно бесплатно.

Предлагаем вам поделиться своим опытом и рассказать другим читателям нашего портала, где вы обычно приобретаете договор ОСАГО, обращаете внимание на базовую ставку или нет. Также нам будет интересно узнать, каким образом вы получаете информацию по стоимости, с целью выбора наилучшего предложения

Для того чтобы поделиться своим опытом, вам достаточно оставить комментарий после прочтения статьи.

Подробнее про коэффициенты ОСАГО и как они влияют на стоимость полиса вы узнаете далее.