Как выбрать лучшую карту в 2021 году

При выборе подходящей карты рассрочки, прежде всего, изучают условия обслуживания, а также кредитования предлагаемых продуктов и, руководствуясь ими, выбирают те, что выгоднее. Нередко существенное влияние на выбор оказывают такие факторы, как местоположение банковских офисов банка-эмитента или требования банковской организации к клиенту. Зачастую полезно выбирать банковский продукт, учитывая отзывы на него в интернете. Далеко не всегда такие отзывы объективны, но общее представление о предлагаемом продукте они дадут. Кроме того, существуют различные рейтинги, дающие довольно объективную информацию об особенностях различных кредиток.

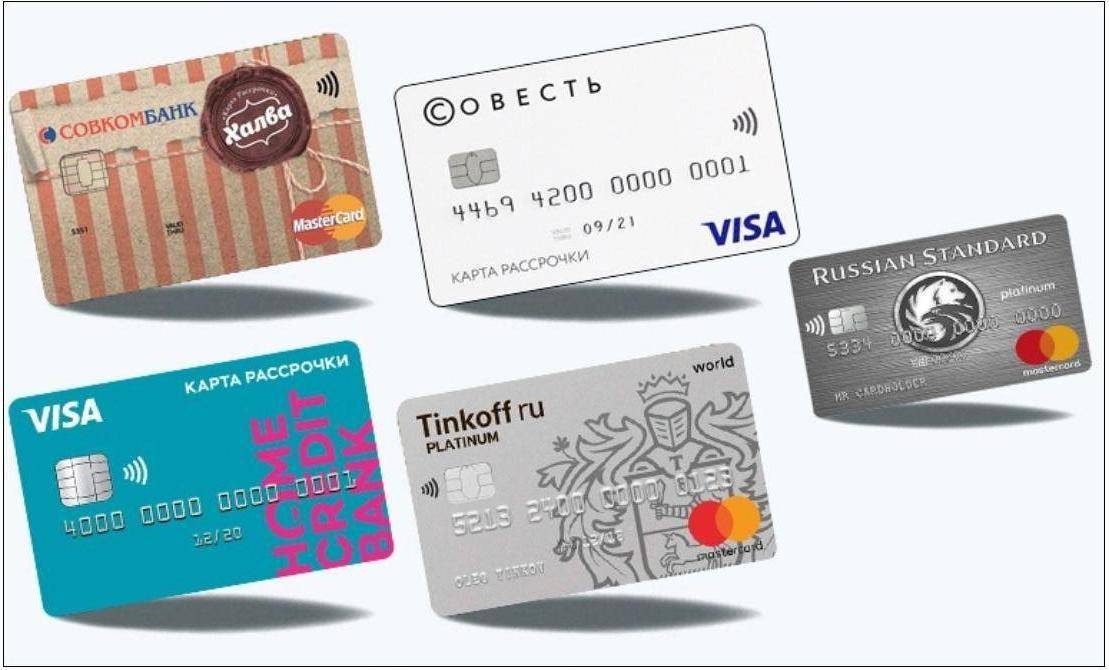

Какая карта рассрочки лучше?

За достаточно короткий срок на российском рынке карт рассрочки появилось немало интересных предложений. Лидером среди них по-прежнему остается Халва – она постоянно развивается, расширяет партнерскую сеть, привлекает новых партнеров и активно рекламируется в СМИ, на улицах и в интернете. Другие карты пытаются предложить уникальные условия, например, оплату вне сети партнеров или более длительную рассрочку, но все равно оказываются менее успешными.

Здесь все зависит исключительно от ваших желаний и потребностей. Если вы хотите пользоваться картой в большом числе разнообразных магазинов, то вам подойдет Халва. Если хотите оплачивать покупки не только у партнеров, то хорошим вариантом будет карта Хоум Кредита. Тем, кто хочет одновременно пользоваться и рассрочкой, и обычной кредиткой, подойдут карты от Русского Стандарта и Тинькофф.

Карты рассрочки от российских банков: условия

Итак, все мы знаем, что такое кредитка. Это пластиковая карточка, привязанная к банковскому счету, на котором размещены кредитные средства банка. Вы можете ими распоряжаться, и за это вы платите банку проценты.

Все условия использования кредитного лимита, размер процентной ставки назначаются индивидуально для каждого заемщика, и прописываются в договоре. Принцип действия простой: вам дают кредит, и вы за него платите, отсюда складывается прибыль для банка – проценты, комиссия, плата за обслуживание и т.д.

Если говорить о карте рассрочки, то это та же самая кредитная карточка, с ограниченным лимитом, сроком действия и платой за обслуживание, но у неё нет процентной ставки. Вы совершаете покупки в магазинах-партнерах банка, вам дают рассрочку на срок от 2 до 24 месяцев, и если вернуть потраченные деньги в этот период, то вам не придется переплачивать.

Можно ли совершать расходы в других магазинах, вне партнерской сети? Да, но тогда на ваши покупки рассрочка распространяться не будет, и банк начислит вам проценты или возьмет комиссию. То же самое при снятии наличных, это либо платная услуга, либо она отсутствует вовсе.

Обычно такой карточкой пользуются в том случае, когда нужно совершить крупную покупку, но не хочется за неё переплачивать. Или у человека попросту нет средств, чтобы платить огромные проценты. Принцип действия разберем далее.

Как работают карты рассрочки: принцип действия

Итак, как же работает карта рассрочки? У банка есть определенный список магазинов-партнеров, которые согласились с ним сотрудничать. Если вы запланировали купить дорогостоящий товар или услугу, то вы можете заранее узнать, работает ли нужный вам магазин по программе рассрочки. Или наоборот – искать товар именно в тех магазинах, которые входят в нужную вам партнерскую сеть.

Нашли такой? Отлично! Далее вам нужно уточнить у продавца, на каких условиях работает рассрочка. Все дело в том, что каждый магазин устанавливает свои собственные правила. Где-то можно любую покупку перевести под 0%, где-то только определенные суммы, например, на товар от 3000 рублей будет распространяться программа.

Сроки возврата также определяет магазин. Как правило, самый минимальный составляет 3 месяца, а самый максимальный – 2 года. Зависит он, конечно, от стоимости вашей покупки. Логично, что небольшую продуктовую корзинку вам позволят «растянуть» на пару месяцев, а вот деньги за новый телевизор можно будет возвращать подольше.

Вам недостаточно назначенного срока для возврата долга без переплаты? В этом случае вы можете продлить срок рассрочки, но делается это уже через банк, и эта услуга является платной. И тут надо рассчитать, что именно для вас будет более выгодно – заплатить за продление или оплатить проценты.

Выбираем карту правильно: на что обратить внимание?

После решения обзавестись такой палочкой-выручалочкой у каждого невольно возникает вопрос: какая карта рассрочки лучше, и какие банки стоит обойти стороной. Такой интерес неудивителен, ведь мало кто хочет столкнуться с обманом и скрытыми процентами

Именно поэтому стоит уделить особое внимание выбору будущей карты. Перед тем, как ее оформить, тщательно изучите условия использования пластика

Здесь нужно учесть:

- Денежный лимит;

- Срок выплаты;

- Штрафные санкции;

- Возможности использования средств;

- Наличие дополнительных условий.

Это главные пункты, на основе которых вы сможете определить, какая рассрочка вам ближе. Так, если в планах мелкие покупки, то погоня за большим денежным лимитом нерентабельна, а если вы можете совершать выплаты лишь небольшими порциями, то следует выбирать карту с большим сроком выплаты средств.

Чтобы объяснить, почему эти параметры так важны, ниже мы приведем пару примеров из жизни, которые проиллюстрируют важность подбора карточки под параметры каждого клиента индивидуально. «Екатерина, не изучив место использования карты, в последующем столкнулась с отсутствием магазинов партнеров в округе, и использование карточки в разы затруднилось.»

«Екатерина, не изучив место использования карты, в последующем столкнулась с отсутствием магазинов партнеров в округе, и использование карточки в разы затруднилось.»

«Олег, в свою очередь, не рассчитал лимит на затраты, решив, что минимального ему будет достаточно. В итоге, на желанную покупку не хватило еще 50 тысяч.»

Это все лишний раз дает понять, что следует тщательно изучать все условия оформления рассрочки и сопоставлять со своими потребностями и возможностями.

Принцип работы

Казалось бы, банк не получает никакой прибыли от использования клиентами кредитных карт рассрочки, ведь оформляется беспроцентная рассрочка на определённый срок, например, на 180 дней. Как же работает эта схема? На самом деле банковская организация приобретает у магазинов-партнёров товары со скидкой, а покупатель оплачивает их полную стоимость. В идеале в данной схеме есть плюсы для всех сторон процесса:

- покупатели, благодаря возможности оформить карту рассрочки, приобретают необходимые товары сразу и без выплаты процентов за кредит;

- у продавцов увеличивается товарооборот и прибыль;

- выгода банков в том, что они обеспечивают себе прибыль за счёт предоставляемых скидок на товары, а также привлекают клиентов беспроцентным кредитованием.

Благодаря всему вышеперечисленному, как правило, оформляются карты рассрочки без отказа, требования к пользователям минимальны. В целом, данный продукт востребован на рынке и пользуется популярностью, немало людей активно используют или желают заказать карту рассрочки.

Карты рассрочки на 2 года

Анализируя условия карт, мы в первую очередь обращали внимание на опции продления льготного периода. Этот показатель зависит от желания клиента и предложения партнера

Карты рассрочки работают по принципу партнерских программ, где пользователь расплачивается картой только в магазинах, сотрудничающих с банком. При этом беспроцентная основа оказывается номинальной — проценты банку платит магазин.

Халва

Карта «Халва» от Совкомбанка имеет самую большую партнерскую сеть — более 160 тыс. магазинов. При этом период рассрочки возможен на полтора года, а клиент может подключить услугу продления беспроцентного кредита на комфортный период и несколько раз. Основные условия:

- Лимит — 350 000 ₽;

- Обслуживание — бесплатно;

- Накопление до 7.5% на остаток и кэшбэк до 6% на покупки.

Кэшбэк — отличительная черта карты «Халвы». Кроме нее возврат осуществляет Тинькофф Платинум, однако там присутствует плата за годовое обслуживание. Условия продления периода рассрочки:

- «+3 месяца» — 990 ₽ (если подключается к базовой рассрочке на 3 месяца);

- «+6 месяцев» — 1 900 ₽ (если подключается к базовой рассрочке на 3 месяца);

- «+3 месяца» — 2 900 ₽ (если подключается к базовой рассрочке свыше 3-х месяцев);

- «+6 месяцев» — 3 900 ₽ (если подключается к базовой рассрочке свыше 3-х месяцев).

Таким образом клиент может продлить рассрочку до двух лет или максимум — на год и шесть месяцев, если подключит услугу несколько раз. В 2019 году для держателей «Халвы» действует акция — любой товар у партнеров со скидкой 35% при оплате телефоном.

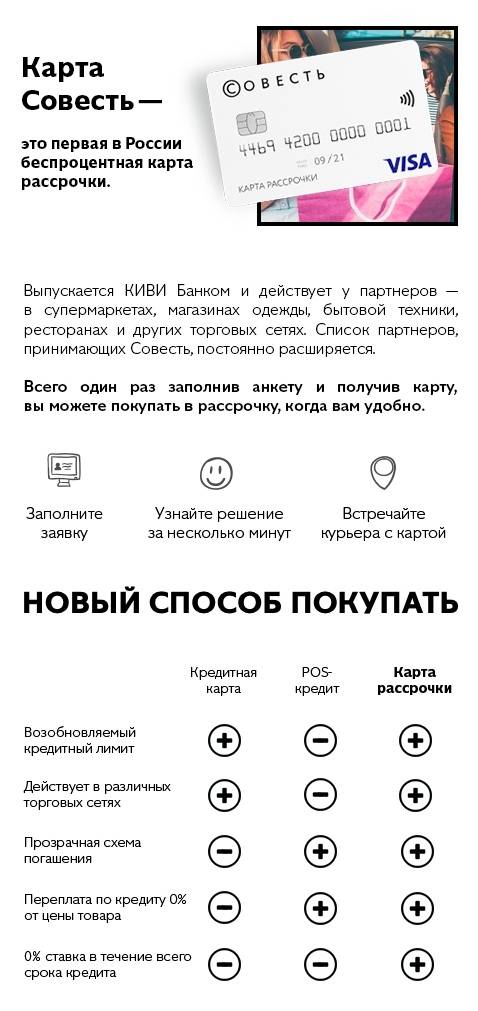

Совесть

«Совесть» — карта рассрочки от Киви Банка. Она не имеет такой крупной партнерской сети как у «Халвы», однако по ряду показателей выгоднее. Основные условия:

- Лимит — до 300 000 ₽;

- Партнеры — 50 тыс. магазинов;

- Стандартный период без % — до 1 года.

Кроме того, «Совесть» предполагает возможность продлить период возврата. Для этого нужно подключить опцию:

«Десятка» — увеличение срока на 10 месяцев (на 1 покупку — 799 ₽, на 30 дней — 599 ₽, на 3 дня — 1299 ₽).

Также в услугах компании присутствует опция «Снятие наличных», которая позволяет снимать с карты до 7 500 ₽ в день. А обналиченная сумма переходит в режим рассрочки на 3 месяца.

Свобода

Карта «Свобода» от Хоум Кредит Банка предлагает рассрочку на товары у более чем 60 000 партнеров. При этом если покупать вне партнерской сети, рассрочка остановится на отметке в 51 день. Основные условия:

- Лимит — 300 000 ₽;

- Период — до 1 года;

- Возможность бесплатно пропустить один ближайший платеж.

Клиенты могут подключить две опции продления кредита на выбор:

- «Плюс 6» — 990 ₽;

- «Плюс 10» — 1 490 ₽.

Подключение к услуге «Свобода+» («Увеличение срока рассрочки» имеет дополнительную комиссию — 0.99% (мин. — 49 ₽ и макс. — 499 ₽).

Итог: как выбрать лучшую карту

Любую карту с кредитом на 2 года можно оформить онлайн. Подайте заявку сразу в несколько организаций, чтобы выбрать выгодный продукт с наибольшим лимитом. На рынке присутствуют другие карты рассрочки с фиксированным сроком — 100 дней от Альфа-Банка или «120 дней» от УБРиР. Однако здесь отсутствует услуга пролонгации

Обратите внимание на процентную ставку при нарушении условий. Если следовать программе и погашать задолженность вовремя, рассрочка станет комфортным способом получения желаемого без долгого периода накопления и без высоких процентных ставок

Что это такое карты рассрочки

Карта рассрочки представляет собой кредитный банковский продукт, имеющий определенный лимит заемных средств. Клиентам предоставляется возможность оплачивать по ней товары, услуги во всех магазинах или в сетях-партнерах в счет заемных средств. Вернуть полную сумму займа требуется в установленный период.

Банковские организации заключают определенные соглашения с торговыми сетями, которые становятся партнерами. Почему магазины и банки готовы предоставлять кредиты без переплаты:

- магазин-партнер перечисляет банку часть покупки, оплаченной посредством кредитной карты;

- выручка банка напрямую зависит от данных комиссионных отчислений;

- магазины, торговые сети заинтересованы в подобной схеме, поскольку это привлекает новых клиентов.

Банки и торговые сети не теряют денежные средства, наоборот, поток увеличивается за счет привлечения новых покупателей. Зато клиенты получают рассрочку на выгодных условиях, переплата по которой равна нулю.

Чем отличается карта рассрочки от кредитной? Выделяют следующие различия:

- Льготный период. Кредитные карты предлагают в среднем 40-60 дней для погашения задолженности без комиссии. По рассрочке можно получить займ на 6-12 месяцев. Каждый партнер выдвигает собственные сроки.

- Сумма заемных денежных средств. Каждая карта рассрочки предлагает свои лимиты. Всё зависит от кредитной истории получателя, его места работы, величины заработной платы.

- Переплата. Кредитная карта накладывает определенные проценты на заемные денежные средства, по рассрочке их нет.

- Без годового обслуживания. Большинство продуктов рассрочки выдаются и обслуживаются бесплатно.

Перед приобретением новой карты требуется внимательно изучить предлагаемые условия, обратить внимание на льготный период, лимит по заемным средствам

Хоум Кредит Банк / Свобода

Карта “Свобода” от Хоум Кредит Банка предлагает покупать у партнеров и пользоваться поэтапной оплатой до 12 месяцев или вне партнерской сети до 51 дня не платить проценты.

Тарифы

Основные параметры “Свободы”:

- Процентная ставка вне льготного периода – от 17,9 до 34,8 % годовых.

- Лимит – до 300 000 ₽.

- СМС-информирование бесплатно в первые 2 месяца, потом – 99 ₽.

- Возможность подключить услугу “Делим на 3”. Она позволяет воспользоваться погашением долга по частям в течение 3 месяцев для оплаты товаров в любых магазинах. Первые 2 расчетных периода бесплатно, потом ежемесячно 499 ₽.

К кредитке можно подключить программу “Свобода+” за 249 ₽ в месяц. В рамках нее действуют опции:

- Плюс 6 – увеличение льготного периода на полгода, стоит 990 ₽ за каждую расходную операцию;

- Плюс 10 – на 10 месяцев, стоит 1 490 ₽ за каждую расходную операцию;

- Пропуск платежа – один раз в полгода можно воспользоваться услугой и не платить ближайший платеж, стоит 0 ₽;

- Отказ от взыскания – банк не будет требовать возврата долга при наступлении форс-мажорных обстоятельств (смерть, утрата жилья из-за стихийного бедствия, получение инвалидности и пр.), стоит 0 ₽.

Необязательно подключать программу “Свобода+”. Стоимость перечисленных выше услуг составит:

- Плюс 6 – 1 490 ₽;

- Плюс 10 – 1 990 ₽;

- Пропуск платежа – 499 ₽.

Условия использования

Онлайн-заявка оформляется на сайте банка. Готовую карточку можно получить в офисе или у курьера. Доставка бесплатная.

Лимит устанавливается индивидуально, раз в полгода пересматривается. Так как покупать можно у партнеров и в обычных магазинах, то возникают разные варианты погашения долга:

- Если клиент воспользовался рассрочкой у партнеров банка, в следующем расчетном периоде погашается часть долга (стоимость товара, деленная на количество месяцев льготного периода).

- Если клиент воспользовался деньгами банка и оплатил товары в магазинах вне партнерской сети, то нужно внести минимальный или рекомендованный платеж. Минимальный – платеж по рассрочке + 7 % от суммы покупки вне сети. Рекомендованный – платеж по рассрочке + полная стоимость покупки вне сети.

При внесении рекомендованного платежа никаких процентов платить не придется. При внесении минимального – на стоимость товаров из обычных магазинов будут начислены 17,9 % годовых.

Карта Совесть

Удобная карта рассрочки, выпускаемая КИВИ банком. Используется в магазинах партнерах, число которых достигло 50000. Среди них OBI, METRO, Wildberries, Карусель, Яндекс Еда и прочих.

Для контроля за своими тратами предусмотрено мобильное приложение сервиса. После входа в «Личный кабинет», вам будут доступны: извещения о датах и суммах платежей, информация о всех тратах, бесплатное СМС-информирование, возможность пополнения любым способом.

Для оформления карты необходимо оставить онлайн-заявку на официальном сайте, после чего через несколько минут вам станет известно положительное или отрицательное решение по вашему вопросу. После этого остается дождаться курьера и активировать карточку путем отправки последних четырех цифр ее номера. В ответном СМС вы получите пин-код. Использовать рассрочку можно во всех магазинах партнеров, пока не иссякнет весь доступный лимит.

В течение месяца после первой покупки вы должны внести на карту ежемесячный платеж, в противном случае вас ждет штраф в 590 рублей. Пополнить счет можно через терминал QIWI, переведя деньги в банке со счета на счет.

Совесть предлагает своим клиентам:

- совершать покупки без первого взноса;

- открыть лимит до 300 тысяч рублей, который будет возобновляться;

- получить рассрочку до года на оплату покупок;

- получить бесплатное обслуживание карты.

Карта рассрочки и кредитная карта: отличия, которые нужно знать

Такие похожие и в то же время такие разные – это про кредитную и карту рассрочки. А в чем их сходства и отличия, мы и покажем в таблице ниже.

| Условие | Кредитка | Рассрочка |

| Обслуживание | От 500 ₽ | 0 ₽ |

| Процентная ставка | От 20% | От 0% |

| Снятие наличных | С ограничениями и без | Нет |

| Беспроцентное использование | До 4 месяцев | До 3 лет |

| Максимальный денежный лимит | 1 млн. ₽ | 350 000 ₽ |

| Период рассмотрения | 14 дней | 1 день |

Не нужно особых познаний в банковском деле, чтобы оценить все преимущества карты рассрочки перед ее кредитной предшественницей. Так что если вы еще сомневаетесь – смелее решайтесь на этот шаг и заказывайте карту рассрочки уже сегодня!

Также для вас мы подготовили статью о регистрации бонусной карты bonus fix price ru.

Если вам нужно выбрать лучшую карту с кэшбэком, то сделать это вы можете на проекте cashbackcards.su.

Как оформить карту рассрочки

Все будет зависеть от того, какую именно карточку вы хотите? Первые шаги будут примерно схожими:

Как правило, заявления проверяются в тот же день, и с вами связывается банковский сотрудник. Он еще раз уточнит данные, которые вы указали в анкете, и сообщит решение банка. И если оно оказалось положительным, то он предложит вам на выбор несколько вариантов, как можно получить готовый продукт.

Большинство банков высылают карты курьером на дом. Некоторые приглашают в свои отделения, если они есть, это по вашему желанию. При этом сразу уточните, какие именно документы вам нужно подготовить. Ведь если речь идет, например, о Совкомбанке, то они иногда запрашивают дополнительные документы помимо паспорта, если заемщик претендует на крупную денежную сумму.

Как пользоваться картой рассрочки

Для оплаченной покупки будет установлен период рассрочки в зависимости от условий карты и магазина. Стоимость покупки делится на равные части по числу месяцев в этом периоде. Эту сумму нужно погашать по частям в течение периода. Для всех покупок устанавливаются отдельные периоды рассрочки. Вносить платежи необходимо по всем периодам, за просрочку банки начисляют штрафы и пени.

Как и у кредитки, у карты рассрочки есть свой лимит, в пределах которого можно оплачивать покупки. Банк может его увеличить, если вы активно пользуетесь картой.

Проверить список партнеров обычно можно на сайте карты или в ее мобильном приложении. У одних банков для этого выделены отдельные сервисы (например, у Совкомбанка для Халвы), у других они встроены в уже имеющиеся (например, у Альфа-Банка для его карты). В интернет-банке и приложении вы также можете посмотреть график платежей, узнать сумму к оплате за текущий месяц и внести платеж.

Что это за продукт

Это относительно новый для нашей страны банковский продукт, который стал невероятно популярен у россиян. И это не удивительно, ведь это достойная альтернатива классической кредитной карточке, которая предполагает высокий процент переплаты.

Карта рассрочки унаследовала все основные положения от кредитки, а именно:

- Она имеет лимит денежных средств, которыми можно расплачиваться,

- Срок действия,

- Льготный период,

- Возобновляемый лимит,

- Бонусные программы, кэшбэк и т.д.

И при этом у неё есть огромное преимущество – отсутствие процентной ставки. Сколько вы потратили, столько и возвращаете. Каждый магазин самостоятельно определяет, сколько он готов дать рассрочку покупателю в зависимости от приобретаемого товара, это может быть период от 2 до 24 месяцев.

Если уложитесь в этот срок, у вас не будет переплаты. Покупки можно совершать на таких условиях только у партнеров банковского учреждения. Оформление легкое и быстрое, по паспорту, справки с работы не нужны.

Какая выгода банка от карты рассрочки? Они получают партнерские платежи от всех компаний, с которыми они сотрудничают, а также зарабатывают на обслуживании «пластика», смс-оповещениях, комиссиях и т.д.

Методология подбора карт рассрочек в 2020 году

Несмотря на то, что карт рассрочек в России не так уж и много, при выборе конкретного продукта очень многие заемщики оказываются в растерянности. Дело в том, что карточные продукты на первый взгляд кажутся очень похожими, и чтобы разобраться в различиях и выгодах, надо потратить очень много времени.

Не у всех это время есть, не все знают, где искать или не хватает знаний на то чтобы понять, на какие именно характеристики стоит обратить внимание. Кроме того, мы часто ориентируемся на рекламу, а в ней указываются только сильные стороны предложения, в то время как слабые остаются в тени

При таком раскладе гораздо проще воспользоваться уже готовым продуктом, а именно – изучить имеющиеся подборки на нашем сайте. Мы сэкономили ваше время и силы, самостоятельно изучили рынок и подобрали именно те продукты, которые мы можем вам порекомендовать.

На что мы опираемся при выборе:

- Только официальные данные из открытых источников.

- Надежность банка, его опыт работы на российском рынке.

- Доступность продукта для конечного потребителя.

- Наличие открытых и прозрачных тарифов.

- Выгодность карты для разных ситуаций.

- Компетентность банковских сотрудников при решении различных спорных ситуаций.

Мы подробно описываем каждый продукт, не скрывая его подводных камней. Мы делимся собственным опытом по использованию подобных карт, а также используем выдержки из чужих отзывов, которые могут пригодиться нашим читателям.

Мы призываем вас ответственно относиться к выбору карты рассрочки. Любой кредитный продукт – это ответственность заемщика в первую очередь. Вы должны реально оценивать свои возможности по обслуживанию кредита, т.е. иметь достаточную платежеспособность. И только в этом случае, если стабильные доходы есть, можно переходить непосредственно к списку карт.

Какие банки выдают карты рассрочки

На сегодняшний день есть 4 банка, которые готовы предложить вам такой продукт. Мы собрали эти предложения в таблице ниже:

| Карта | Максимальный лимит, руб. | Грейс-период, дн. |

| «Card Credit Plus» | До 600.000 | До 55 |

| «Халва» | До 350.000 | До 1080 |

| «Свобода» | До 300.000 | До 51 |

| «Платинум» | До 300.000 | До 55 |

Теперь мы предлагаем вам узнать больше информации о каждом предложении, чтобы вы могли оценить его преимущества, и сделать правильный выбор того или иного продукта.

«Card Credit Plus»

Выдается в Кредит Европа Банке. Это обычная кредитка с возможностью использования до 600 тысяч рублей на покупки, и если вы приобретаете товар у партнеров банка, можно подключить услугу «Покупка в рассрочку», и получить от 2 до 12 месяцев на возврат долга без %.

Кредитка имеет бесплатное годовое обслуживание, есть льготный период до 55 дней, а также действует выгодная бонусная программа с возможностью возврата до 5% от покупок в виде бонусов. Их потом можно потратить на следующие покупки.

Если вы покупаете в рассрочку, ваша ставка равна 0%, а если в кредит по стандартным условиям программа, то ставка будет составлять от 29,9% до 39% годовых. Во втором случае минимальный платеж равен 2% от суммы долга, но не менее 200р.

«Халва»

Самая популярная карта рассрочки от Совкомбанка, которая изначально обладает такой функцией, дополнительно ничего подключать не нужно. Вы можете совершать покупки в размере до 350.000 рублей под нулевую ставку, на обычные покупки дается льготный период до 1080 дней, а после процент будет равен 10% в год.

Есть программа лояльности и кэшбэк в виде бонусов, максимально можно получить до 5000 бонусов в месяц. Если будете держать на счету собственные деньги, то на них начислят доход до 6,5% годовых. Платы за обслуживание и выпуск стандартной карточки нет.

«Свобода»

Активно рекламируют в Хоум Кредит Банке, и раздают также практически всем желающим гражданам РФ с 18 лет, имеющим паспорт, трудовой стаж и прописку. Вам дают в распоряжение от 10 до 300 тысяч рублей, которыми можно расплачиваться за нужные вам товары или услуги.

Если платите у партнеров банка, дают рассрочку до 12 месяцев под 0%, с возможностью увеличения на 6 или 10 месяцев в дальнейшем. Можно хранить собственные деньги на счету, а вот обналичивание карточки невозможно.

Если покупать в обычных магазинах, вне партнерской сети, то ваш процент будет как у обычной кредитной карты – от 17,9% до 34,8% в год. На это дается грейс-период до 51 дня. Вам будет доступна бесплатная доставка карточки курьером.

«Платинум»

Самая знаменитая кредитка от банка Тинькофф. Не так давно к ней стало возможным подключать опцию рассрочки, при чем сделать это надо до совершения покупки самостоятельно, в личном кабинете или в мобильном приложении банка.

Просто зайдите в раздел «Спецпредложения», далее «Бонусы» и укажите, каким именно специальным предложением вы хотели бы воспользоваться. Активируйте его, и смело отправляйтесь на шопинг.

Вам одобрят до 300.000 рублей на 3 года, если покупать в рассрочку у партнеров компании, то возвращать долг можно будет до 24 месяцев под 0%. Если же делать обычные покупки, то у вас будет беспроцентный срок до 55 дней, а также ставка от 12% до 49,9% в год, и минимальная платежка в размере 8% от суммы.

Преимущества и недостатки карты рассрочки

Абсолютно у каждого финансового и особенного банковского продукта всегда есть как сильные, так и слабые стороны. Чтобы наиболее полно представлять себе, как работает та или иная услуга, нужно рассмотреть её со всех сторон, и определить выгоды и недостатки.

Преимущества очевидны: если вам нужно совершить крупную покупку, например, купить бытовую технику или мебель, то вам выгоднее взять карту рассрочки, нежели кредит или кредитку. У вас будет большой срок без начисления процентов, что позволит не переплачивать за расходы.

Если сравнивать в принципе кредиты и карту рассрочки, то можно выделить следующие плюсы:

- Карту легче получить, чем кредит, требований к заемщику меньше.

- Уменьшается переплата за счет отсутствия процентов.

- Минимальный пакет требуемых документов.

- Можно оформить уже с 18 лет.

- Часто есть бонусные программы, когда за покупки вам дают бонусы, а вы их потом тратите на вознаграждение или скидку.

- Большой перечень партнеров, где делают спец.предложения.

- Можно заказать доставку на дом.

Получается, что вы не только делаете покупку без %, вы еще и можете заработать при помощи различных программ привилегий. По обычным кредитам такого нет. Особенно выгодны карты с кэшбэком, где вам часть потраченных денег возвращают обратно, и вы их можете потратить по своему усмотрению.

Какие есть минусы:

- Нет четкого графика платежей, сумма может меняться от месяца к месяцу в зависимости от ваших затрат.

- За обслуживание и смс-ки надо платить.

- Снятие наличных не входит в категорию покупок в рассрочку, это отдельная платная услуга с высокой комиссией.

- Если совершать покупки вне партнерской сети, то за это придется платить проценты.

Собственно, на этом минусы заканчиваются, и как видите, их гораздо меньше, нежели плюсов. Карточку можно заказать в режиме онлайн и получить с доставкой домой просто по паспорту. А во всем остальном вам нужно просто внимательно читать условия, чтобы не совершать лишние расходы.

Как повысить шансы на получение карты?

Мало знать, как пользоваться рассрочкой. Перед подачей заявки на открытие карты, помимо сбора необходимых документов, следует также учесть, что:

- Наличие кредитов может быть причиной отказа в выдаче карточки, так что лучше перед этим рассчитаться с долгами.

- Приобретенная в течение последних шести месяцев бытовая техника, послужит положительным моментом при одобрении пластика. Именно этот временной отрезок тщательно проверяется банком.

- Необходимо контролировать свою кредитную историю, и в случае ошибок своевременно устранять их путем обращения к сотрудникам банка.

- Следует указывать только правдивые сведения о себе, по возможности подтвержденные документально.

Что нужно знать о подводных камнях?

В чем подвох карты рассрочки? Если внимательно изучить все условия оформления соответствующей карточки, то подводных камней, как таковых, на вашем пути не встретится.

Единственный негативный момент, который следует отметить – это невозможность использовать пластик в любом магазине. Но касается он далеко не всех карт. Чтобы не столкнуться с отдаленностью и узким выбором товара на торговых точках, сразу изучите список партнеров банковской системы и их ассортимент.

Если ориентироваться на этот фактор, то самые выгодные карты рассрочки – это те, которые можно использовать везде. Примером таковой является система «Вместо денег».

Что значит – не платить проценты?

Карта покупок предлагает заемные средства на определенный льготный период. Денежные средства, возвращенные в течение него, не облагаются процентами. Значит, полученная сумма делится на несколько равных частей, в итоге нет переплаты.

Льготный период формируется определенным образом. Следует внимательно изучить его составляющие, понять принцип формирования:

- льготный период состоит из расчетного периода, к которому добавляется определенное количество дней. Например, расчетным периодом является один месяц (30 календарных дней). К нему добавляется определенный период для погашения задолженности – порядка двух недель. Таким образом, льготный период составляет 44 дня;

- льготный период отсчитывается, начиная с момента первой покупки;

- льготный период рассчитывается отдельно для каждого месяца. Все покупки, совершенные в течение него, предъявляются к оплате по окончании данного льготного периода.

Каждый банк выдвигает определенные требования, рекомендуется заранее изучить условия каждого. Это поможет избежать просрочек, комиссионных выплат.

Рейтинг популярных карт рассрочки в 2021 году

В настоящее время банки предлагают клиентам ряд продуктов, довольно выгодных по условиям. Оформляя карту рассрочки с доставкой на дом курьером можно существенно сэкономить время и быстро приобрести необходимый товар. Ниже приведён рейтинг, в который включены лучшие карты рассрочки на 2021 год. Он поможет сравнить условия и сориентироваться, какое предложение из существующих лучше выбрать.

«Свобода» от Home Credit

Одной из самых популярных карт рассрочки от банков является карточка «Свобода», которую предлагает клиентам банк Home Credit. Для пользователей «Свободы» длительность периода рассроченных платежей составляет до одного года, при этом использовать её можно не только в партнёрских магазинах, но и в любых других, хотя условия кредитования ухудшаются. Так, кредитный лимит у партнёров достигает 300 тысяч рублей, а у остальных не более 150 тысяч рублей, к тому же беспроцентный период не превышает 51 дня. За просрочку предусмотрен штраф, а если покупка была сделана вне партнёрской сети, то вводится повышенная процентная ставка. Возможность снятия наличных денег отсутствует, обслуживание карточки бесплатно.

Заключение

Экспертное мнение

Карты рассрочки – выгодный инструмент и для банков (как еще одна форма торговли деньгами), и для продавцов (привлечение дополнительных клиентов), и для покупателей. Последних она заинтересовала не только отсутствием переплат. Такую карту почти всегда легче получить, чем кредитную. При ее выдаче банк менее строго оценивает доходы и кредитную историю клиента.

Но и у карт рассрочки есть свои хитрости:

- Требуется более внимательно следить за долгами. Стоит нарушить срок выплаты долга – и карта рассрочки превращается в обычную кредитку с повышенной процентной ставкой

- Число магазинов, где действует рассрочка, ограничено, и даже внутри одной сети она может работать не везде

- С карты рассрочки нельзя снять наличные или перевести деньги

- Лимит по карте рассрочки часто невелик – он может быть меньше, чем у оформленной на того же заемщика кредитной карты

- Очень часто товары, продаваемые в рассрочку, стоят дороже

В целом, карта рассрочки – это очень удобный инструмент, если соблюдать все правила ее использования.

Владимир Гендлин

Коммерсантъ

Все больше людей в России и за границей предпочитают карты рассрочки обычным кредитным картам. Банки понимают это и постоянно развивают этот продукт – увеличивают сети партнеров, вводят дополнительные условия и добавляют различные бонусы за покупки. Появляются новые предложения со своими необычными особенностями. Если рынок карт рассрочки будет развиваться в том же темпе и далее, то в будущем такой продукт вполне может заменить кредитную карту.

#ВсеЗаймыОнлайн продолжит следить за рынком карт рассрочки. Мы обязательно расскажем вам о новых предложениях и об изменениях в условиях старых. Наш рейтинг будет дополняться новыми предложениями, которые могут быть лучше или хуже имеющихся.

Сравнить условия российских карт рассрочки вам поможет таблица:

| Название, банк, платежная система | Где действует карта | Размер лимита | Период рассрочки | Число партнеров |

| Халва (Совкомбанк) – MasterCard | В любых магазинах | До 350 000 рублей | До 18 месяцев (при подключении «Защиты платежа» – до 36 месяцев) | Более 150 000 магазинов в 24 категориях |

| Свобода (Хоум Кредит) – Visa | В любых магазинах | До 290 000 рублей | До 12 месяцев | Более 40 000 магазинов в 13 категориях |

| Платинум (Русский Стандарт) – MasterCard | В любых магазинах | До 300 000 рублей | До 24 месяцев | Более 20 000 магазинов в 21 категории |

| Платинум (Тинькофф) – MasterCard | Только у партнеров | До 700 000 рублей | До 12 месяцев | Более 1 000 магазинов в 10 категориях |

Итак, карта рассрочки – это кредитная карта, которая позволяет оплачивать покупки у ее партнеров в беспроцентную рассрочку. Таких предложений в России немного, но все они заметно отличаются друг от друга. Чтобы выбрать наиболее выгодное из них, необходимо сравнить условия рассрочки, количество и разнообразие магазинов-партнеров, и дополнительные условия – например, требования для оформления.

Наиболее выгодной картой рассрочки в 2019 году является Халва от Совкомбанка. Она позволяет оформлять покупки в рассрочку длительностью до 18 месяцев в более чем 100 000 магазинов по всей России и в Беларуси. Халва быстро оформляется по паспорту и, кроме рассрочки, предлагает удобные условия для хранения личных денег – проценты на остаток, кэшбэк за все покупки и снятие наличных в любых банкоматах.