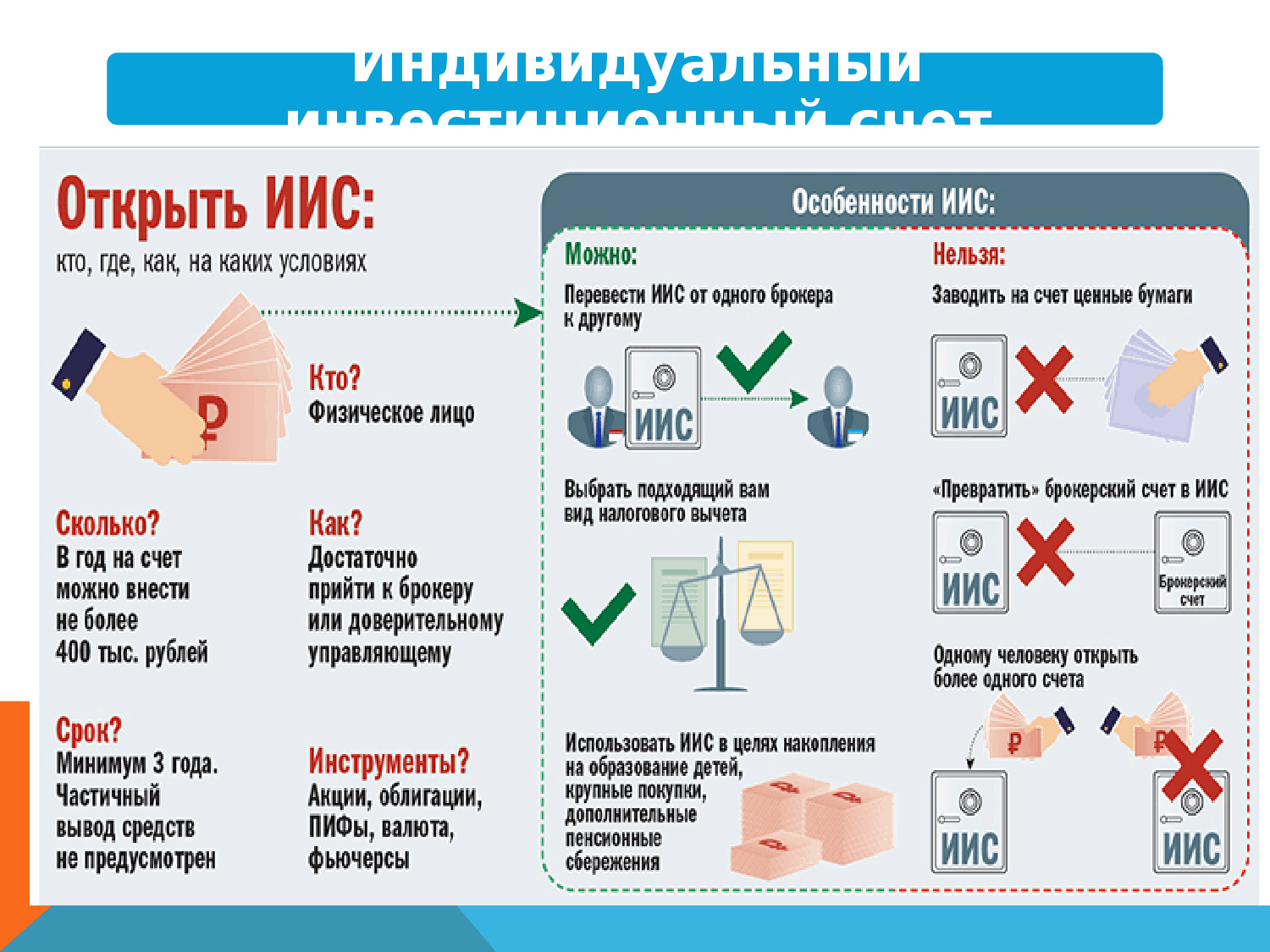

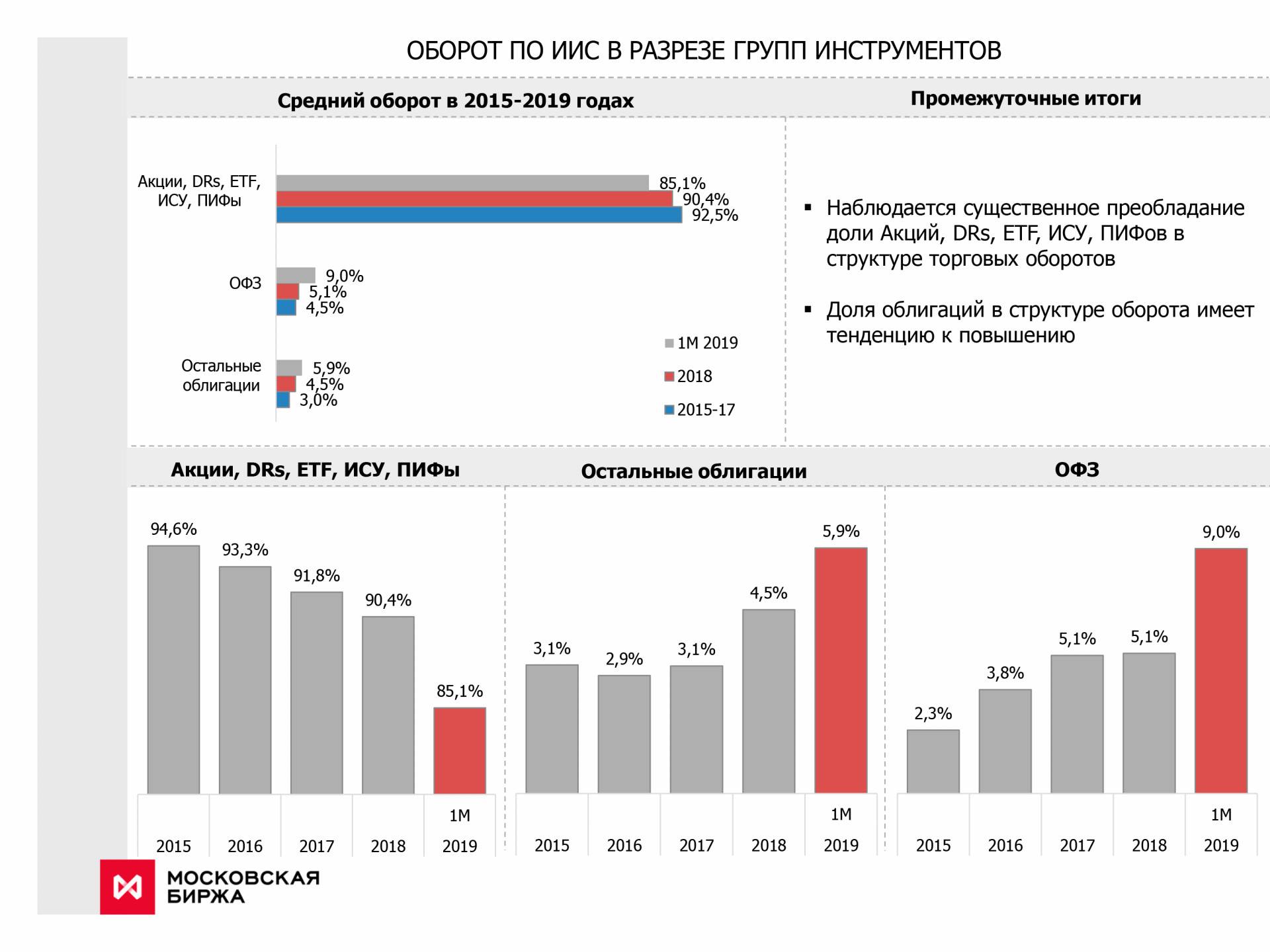

Основное понятие ИИС

Термин индивидуального инвестиционного счета подразумевает под собой уникальный брокерский счет, который может открыть частное лицо для получения налоговых льгот. Данный проект был реализован в 2015 году и практически сразу завоевал популярность среди вкладчиков. При запуске программы правительство РФ преследовало единственную цель – познакомить население страны с фондовым рынком и простимулировать каждого жителя к инвестированию свободного капитала для дальнейшего получения хорошей прибыли.

С первого взгляда идея системы понятна и проста, так как она направлена на подталкивание людей, имеющих определенную сумму денег, на покупку ценных активов. Приобретение акций, облигаций и других финансовых инструментов является продуктивным заработком пассивного характера, который не требует от вкладчика постоянного участия. Задача физического лица состоит только в инвестировании средств в фондовую биржу и получении прибыли от повышения стоимости или продажи ценных бумаг и прочих активов по повышенной цене.

Чтобы понять насколько эффективно решение открытия индивидуального инвестиционного счета, предлагается наглядно рассмотреть ситуацию. Например, у инвестора есть 200 тысяч рублей. На них он решает купить акции транснациональной энергетической компании «Газпром» сроком на 3 года. Для этого ему необходимо открыть ИИС и перевести сумму вложения на баланс брокерской компании. Сотрудничество с посредником проводится на условиях доверительного управления. Ежегодная процентная ставка по вкладу составляет 10% и может варьироваться в зависимости от действующего курса. Следовательно, по окончанию срока действия договора инвестор получит прибыль от капиталовложения в размере 260 тысяч рублей без налогового вычета. Если бы такая же сумма была положена на банковский депозит под 7%, то доход составил 242 тысяч рублей.

Деятельность с использованием индивидуального инвестиционного счета включает в себя целый комплекс отличительных особенностей:

- вкладчик получает налоговые льготы;

- исключены ограничения по возрасту и трудовым навыкам;

- отсутствует минимальный размер взноса;

- номинальной валютой счета является российский рубль;

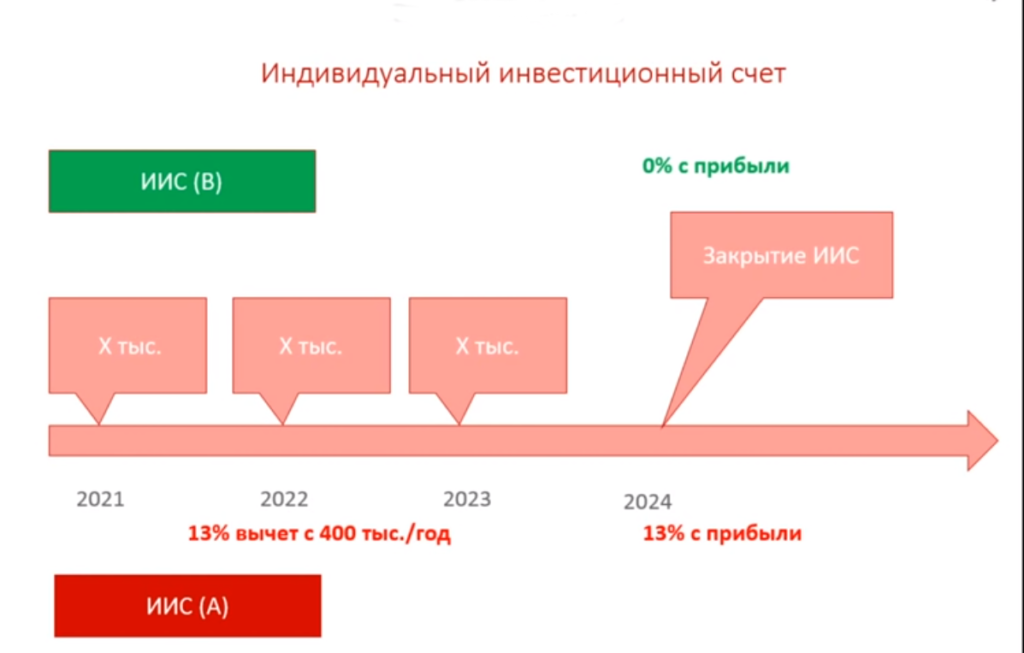

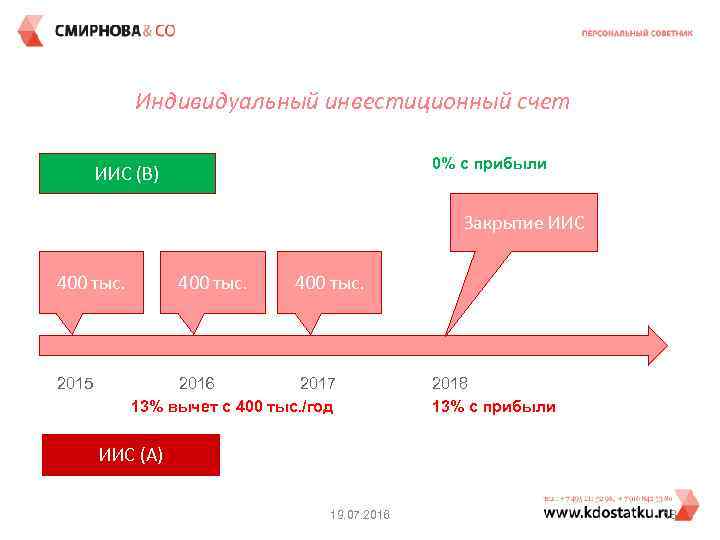

- максимальная ставка за год составляет 400 тысяч рублей;

- активность счета свыше 3-х лет – гарантия использования налоговых льгот;

- при полном или частичном выводе денег счет будет автоматически закрыт, а инвестору необходимо будет погасить налоговые вычеты;

- ИИС может передаваться по наследству.

Благодаря отсутствию обязательной ставки инвестирования стать владельцем счета могут все желающие, располагающие небольшим стартовым капиталом. Стоит отметить, что такого рода вклады стали отличной альтернативой банковским депозитам.

Как получить налоговый вычет и оформить декларацию

Чтобы получить налоговый вычет по типу «А», предоставьте налоговую декларацию в ФНС. Она сопровождается бумагами, которые подтверждают, что вы делали зачисления на свой счет ИИС.

Для подачи налоговой декларации нужны:

- Подтверждение наличия дохода, облагаемого 13% (справка 2-НДФЛ с работы, договор купли-продажи недвижимости или ее аренды).

- Документы, подтверждающие приход денежных средств на счет (брокерский отчет за налоговый период, платежный документ).

- Договор об открытии брокерского счета.

- Заявление о возврате налогов с указанием ваших банковских реквизитов.

В течение трех месяцев с момента подачи документов налоговая проводит камеральную проверку. По ее итогам вы получите уведомление об отказе или о предоставлении вычета. Деньги, указанные в заявлении возврата, должны быть переведены на указанные реквизиты в течение одного месяца с момента получения ФНС вашего заявления.

Для получения налогового вычета по типу «Б», обратитесь к налоговому агенту или в ФНС. Агент (брокер) предоставит вам вычет на основании справки из ФНС о том, что вы не получали налоговый вычет «А».

Вы сможете получить вычет в ФНС, предоставив налоговую декларацию. Этот способ используется только в случае, если вы не получаете вычет у своего налогового агента (вовремя не предоставили справку о том, что вы не использовали возврат типа «А», из-за чего при расторжении договора с вас был удержан налог НДФЛ).

Получая вычет через агента, предоставьте справку из налоговой, что вы в течение срока существования ИИС не получали возврата, а также о том, что не открывали другие договора на инвестиционный счет. Исключение – перевод ваших активов с одного ИИС на другой в связи с закрытием первого.

Документы, которые подтверждают открытие ИИС:

- Уведомление с пояснением способа заключения договора между брокером и вами.

- Заявление о выборе условий обслуживания.

- Заявление о присоединении.

- Уведомление о заключении Договора присоединения на ваш ИИС.

Приложить документы для скачивания не могу, так как у каждого брокера форма заявлений будет отличаться.

Какие доходы могут быть базой для налогового вычета?

Прибыль, с которой вы можете получить возврат подоходного налога:

- официальная заработная плата;

- прибыль от продажи имущества;

- прибыль от предоставления услуг;

- аренда недвижимости или оборудования;

- операции с ценными бумагами, акциями;

- авторские права;

- транспорт или оборудование, которые вы можете сдавать в аренду.

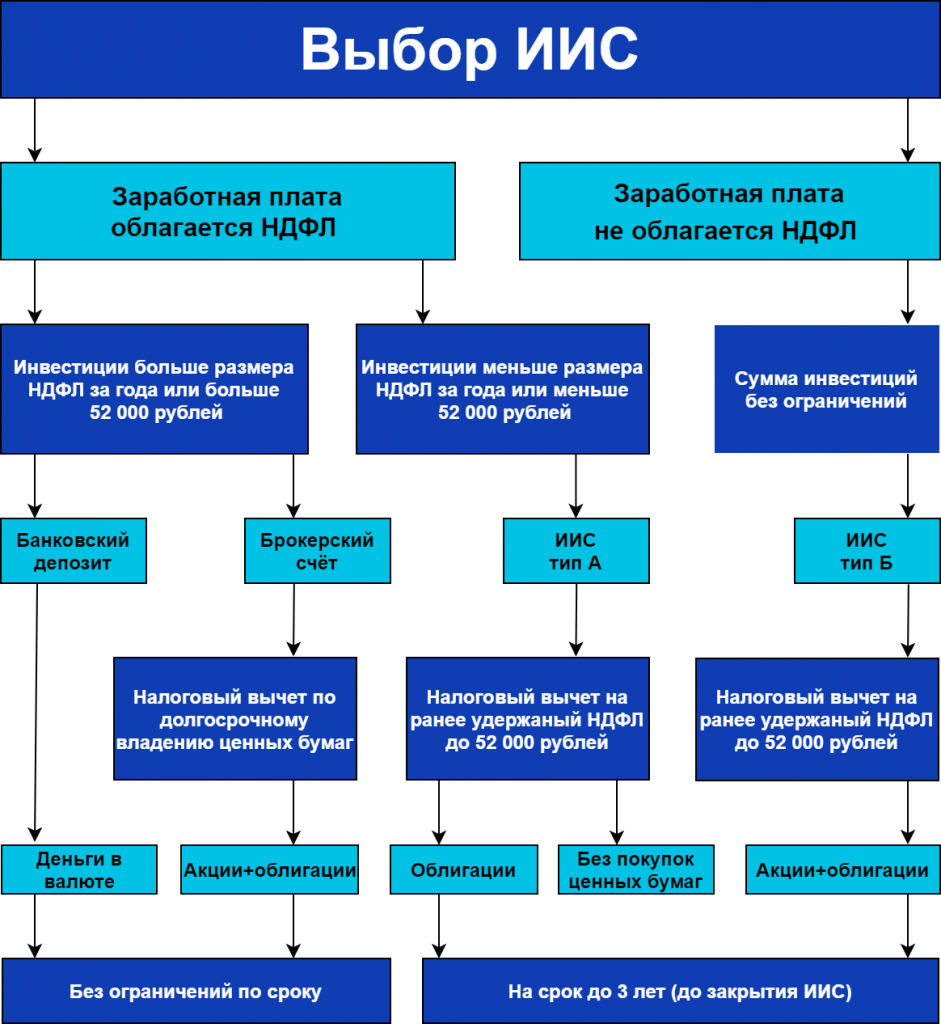

Может ли ИП получать вычет по индивидуальному инвестиционному счету?

Получить возврат по типу «А» предприниматель может только, когда он ведет свою деятельность по ОСН (общей системе налогообложения) и платит налоги по ставке 13%. В остальных случаях ИП может воспользоваться типом вычета «Б».

Либо же, если ИП платит налог по ставке 6% по УСН, но при этом имеет какие-либо другие доходы, облагаемые по ставке 13%, он также может использовать вычет типа «А».

Однако если вы лично получили дополнительный доход (не от деятельности ИП), к примеру, продали недвижимость, то используйте вычет «А».

Можно ли вывести деньги досрочно

Как уже упоминалось, при выводе средств инвестор теряет право на вычет. Однако данное правило относится только к деньгам, внесенным на счет, и прибыли от разницы курсов.

Отдельные брокеры (к примеру, упомянутый в данной статье БКС), предусматривают возможность вывода дивидендов и купонных доходов на другой брокерский или банковский счет. Если вам необходимо данное условие – уточняйте этот момент при открытии ИИС.

Сколько можно открыть счетов

Инвестор вправе иметь только один ИИС. Исключение – смена брокера. Тогда два счета могут существовать одновременно в течение месяца.

А вот наличие обычного брокерского счета при открытом ИИС законодательством о фондовом рынке не запрещается.

Обычная

Это оптимальная стратегия для инвесторов, которые не любят риски и не хотят разбираться в биржевых инструментах. В этой стратегии гарантированна доходность за счет вычета типа А.

Что делать: открыть индивидуальный инвестиционный счет в брокерской конторе, и каждый год пополнять его на 400 тысяч рублей или другую сумму, чтобы получать вычет после подачи декларации 3-НДФЛ в налоговую.

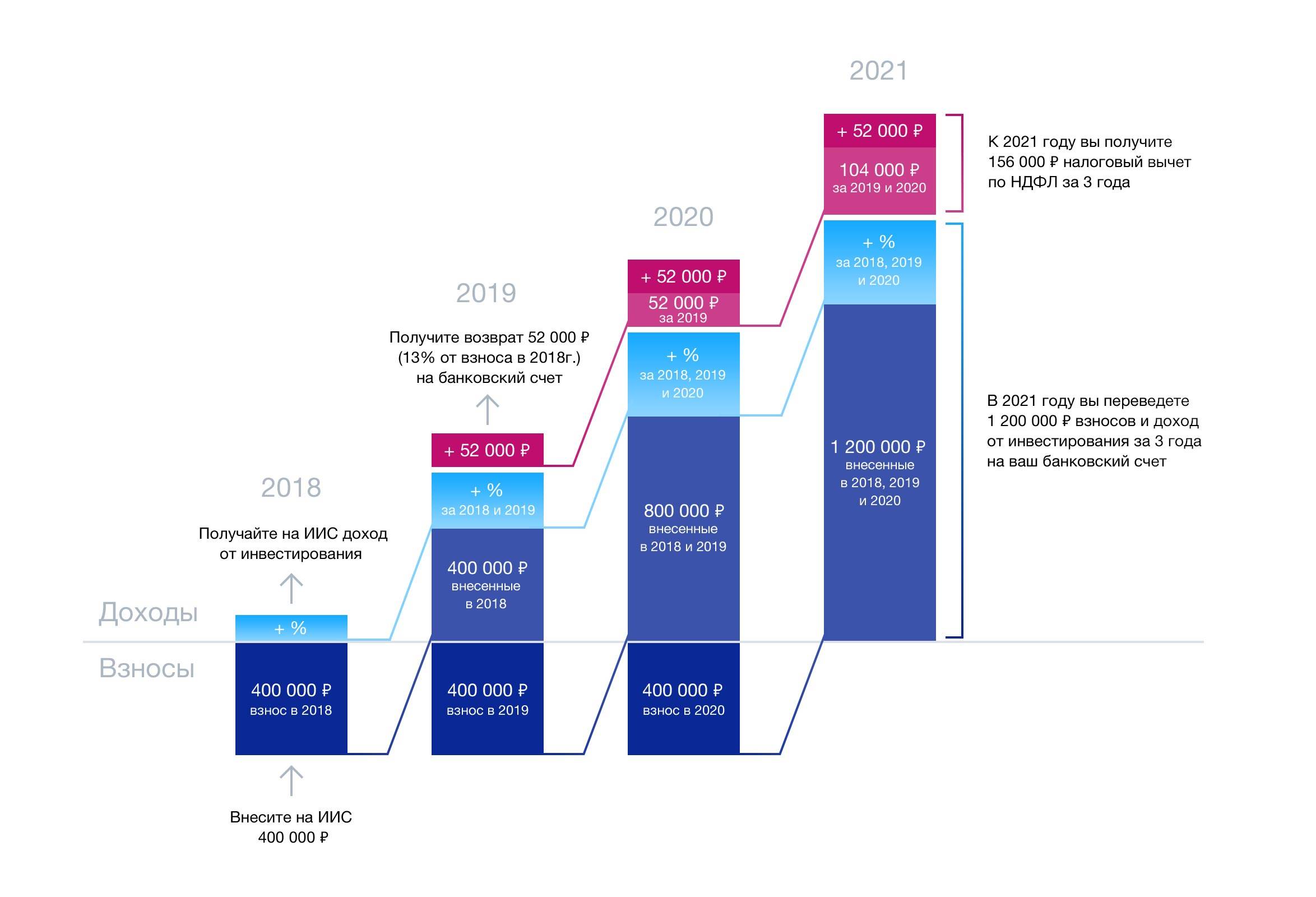

Как на этом заработать: открываем ИИС 1 сентября текущего года, 25 декабря вносим деньги и в начале следующего года подаем документы на вычет в налоговую. Дальше повторяем все действия 2 года и в конце трехлетнего периода закрываем ИИС.

Если перенести действия в цифры, то выглядеть это будет так:

Доходность за период составит 8,15% — это выше ключевой ставки ЦБ РФ на вклады, которая находится на уровне 7,75%. В таком варианте за 3 года вы получите 156 тысяч рублей, но это без учета биржевых комиссий. Мы рекомендуем выбирать брокера, который начисляет процент на остаток. Тогда ваша доходность повысится еще на 3-4%.

Риски: их нет, разве что государство резко прекратит выплаты по типу вычета А.

Где лучше открыть ИИС?

Открывать ИИС можно:

- у брокера;

- в банке с лицензией на брокерскую деятельность;

- у управляющей компании.

Что касается того, где лучше открыть брокерский счет, то учитывайте, что при открытии его у брокера инвестировать можно будет потом. А вот если для сотрудничества выбрана управляющая компания, то определенную сумму нужно будет внести сразу.

Что касается статистики по конкретным компаниям, то все варианты можно разделить на 3 группы:

- Высшая категория. К представителям этой группы относят компании, имеющие рекордное количество открытых ИИС среди конкурентов. Выделяются такие компании: финансовые группы «Открытие», БКС, а также инвесткомпания «Финам», Альфа-Капитал. На них приходится больше половины оборота на MOEX, к тому же нет проблем с представительствами в крупных городах, так что популярность объяснима.

- Вторая категория компаний. Достаточно известны, но по объемам всё же уступают вышеперечисленным. Это могут быть популярные банки, для которых именно банковская деятельность является приоритетной. У них есть солидный оборот на фондовом рынке, так что предоставление возможности открыть ИИС для них — вполне логичный шаг.

- Третья категория – малоизвестные компании. Возможно, в будущем превратятся в лидеров, но пока уступают по всем параметрами первым группам.

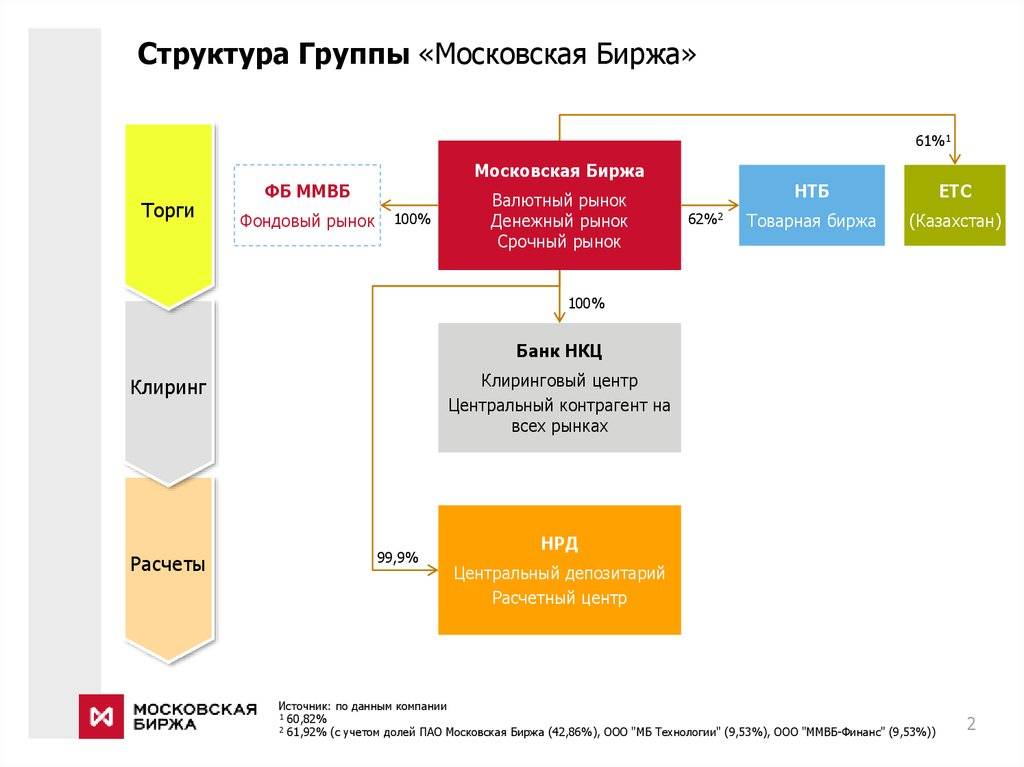

Московская биржа предоставляет подробную статистику по открытым ИИС, по ней можно судить о их популярности. Видно, что с большим отрывом лидирует Сбербанк.

Опираясь на собственный опыт, рекомендую работать с БКС. Это один из самых надежных брокеров, дающих доступ и к российскому, и к зарубежным рынкам. Основные условия приведу в табличной форме.

Минимальный депозит | от 30 000 руб. | |

Комиссия за сделку | На тарифе «Инвестор» – 0,1% от суммы сделок | На тарифе «Инвестор ПРО» – 0,035% от суммы сделок, при сумме депозита от 900 000 рублей |

Дополнительные сборы | Если на счету меньше 30 000 рублей. 300 руб./мес. за доступ к QUIK и 200 руб./мес. за доступ к мобильной версии QUIK, Ведение счета Депо – бесплатно. Ввод/вывод рублей – бесплатно | |

Стоимость обслуживания счёта | 0 руб./мес. на тарифе «Инвестор», на других тарифах, средства списываются только если по счету была активность в этом месяце. | 299 руб./мес. на тарифе «Инвестор ПРО», если сделок в месяце не было – бесплатно |

Кредитное плечо | Рассчитывается для каждой акции, в пределах 1 к 2 – 1 к 5 | |

Маржин колл | Рассчитывается на основе риска для каждой бумаги | |

Торговые терминалы | Мой брокер, QUIK, WebQUIK, мобильный QUIK, MetaTrader5 | |

Доступные рынки для торговли | Валютный, фондовый, товарный рынок, есть возможность подключить площадки США (Nyse и Nasdaq) – 1$/мес | |

Лицензия | ЦБ РФ | |

Практика открытия инвестсчетов в мире

ИИС – не уникальное предложение для России. В мире широко распространена такая практика, условия работы отличаются, равно как и максимально возможные суммы инвестирования. Например, в Англии можно открывать ISA (индивидуальные сберегательные счета), причем, инвестировать в них можно до 15000£. В США есть аналогичные пенсионные счета (IRA), в Канаде – RRSP, то есть регистрируемые пенсионные сберпланы. Риски при инвестировании небольшие, это и объясняет популярность ИИС среди населения.

Стратегия«облигации»

Инвестирование в облигации иногда называют «вложением аристократов», поскольку портфель из правильно подобранных бумаг

будет обладать благородными свойствами: надежность, понятность и высокая доходность.

Например, средства инвестора могут быть вложены в самый надежный инструмент российского фондового рынка – государственные

облигации федерального займа (ОФЗ). С учетом получения налогового вычета доходность от вложений может составить более 19%

годовых при минимальных рисках. Практически такой же степенью надежности обладают и облигации ведущих российских компаний,

а доходность по ним зачастую выше, чем по государственным бумагам.

Умеренная торговля

Это нечто среднее между консервативной и агрессивной торговлей. На такую стратегию часто переходят инвесторы из двух противоположных лагерей — консерваторы пытаются реализовать какие-то новые малоизвестные данные по компании или группе компаний, а агрессивные трейдеры переходят на такой тип торговле после ряда неудачных сделок, чтобы осмотреться, занять определенную выжидательную позицию.

Особенности умеренной торговли:

Повышенный риск по сравнению с консервативной стратегией. Возможность больше заработать или потерять

Большее внимание уделяется трендам и осцилляторам, нежели фундаментальным показателям

Плюсы и минусы накопительной стратегии

Итак, начиная инвестировать деньги в облигации и другие ценные бумаги, вы как будто принимаете участие в акции «откройте ИИС и получите 52000 от государства». Конечно, при условии ежегодного пополнения счета на определенную сумму (чем больше, тем лучше, максимум 400 тыс. для вычета 52 тыс. руб.). У такого подхода есть свои плюсы и минусы – и о них лучше узнать заранее, чтобы впоследствии не возникло неприятных сюрпризов.

Плюсы

Предназначенная для ИИС накопительная стратегия инвестирования действительно отличается высокой доходностью, если вы:

- не выводите деньги минимум 3 года;

- ежегодно вкладываете какую-то сумму и применяете вычет А;

- вкладываете только в надежные инструменты – в первую очередь в ОФЗ.

Собственно, это и есть главный плюс такого подхода: доход по ставке 17% или пусть даже 10-12% в 2-3 раза выше, чем даже по самым выгодным банковским депозитам.

Минусы

А теперь поговорим о минусах – они тоже есть:

- Доходность хотя и очень вероятна, но не гарантирована. Государство вряд ли объявит дефолт, поэтому ОФЗ доверяют почти все инвесторы. Чего нельзя сказать об облигациях муниципальных и тем более корпоративных.

- Деньги нужно продержать хотя бы 3 года. Да, вы можете вывести их досрочно в любой момент, но тогда право на вычет сразу потеряете. А это очень ощутимая потеря.

- Чтобы доходность была действительно высокой, необходимо ежегодно вносить довольно ощутимую сумму – например, по 120 тыс. в год, т.е. 10 тыс. ежемесячно.

- Мы знаем, какую сумму положить на ИИС, чтобы получить 52000 рублей – т.е. максимальный вычет: это 400 тыс. в год. Но для многих начинающих инвесторов это нереально (получается около 40 тыс. в месяц). Так что будем довольствоваться более скромным вычетом – 10-20 тыс. в год.

- Еще один момент: вычет предоставляется за счет ранее удержанного НДФЛ. Т.е. пока у вас есть стабильная официальная зарплата 30 тысяч. рублей и больше, играть в эту игру выгодно. Если же «белый» доход, допустим, 15 тысяч – заветные 17% годовых недосягаемы.

- Наконец, если вы предприниматель на УСН или у вас неофициальный доход (самозанятый, подрабатываете и т.п.), то вычет А вам недоступен. Тогда можно воспользоваться вычетом В, но этот вариант подходит для активных инвесторов, готовых получать ощутимую прибыль от инвестиций.

Когда инвестору предоставят налоговый вычет

Заработать на ИИС можно, как раз за счет получения налоговых вычетов. Льгота от государства предоставляется при соблюдении инвестором одновременно трех важных условий:

- гражданин является плательщиком НДФЛ через работодателя или самостоятельно;

- инвестор не готов инвестировать больше 400 тыс. в год;

- пользователь ИИС не планирует в ближайшие 3 года обналичивать счет.

Если все три условия соблюдены, то можно смело начинать зарабатывать при помощи инвестиционного счета. По общим правилам, на ИИС можно внести до 1 млн. рублей. Но налоговый вычет предоставляется лишь с 400 тыс. рублей. Именно поэтому вкладывать сумму больше этой не целесообразно.

Чтобы увеличить потенциальный доход, рекомендуется открывать счет у брокера, который не берет комиссию за обслуживание или просит наименьший процент.

Практика показывает, что получить налоговый вычет не так-то быстро. На это уйдет около 5 месяцев. Ведь только 3 из них налоговая рассматривает декларацию 3-НДФЛ, а еще 30 дней — заявку на предоставление преференции.

Используем несколько разных бумаг

План действий следующий.

По облигациям (в нашем случае ОФЗ) купон выплачивается 2 раза в год. На бирже обращается несколько десятков различных бумаг. С разными датами выплаты купона.

И после получения купонного дохода нет необходимости держать облигацию целый год.

Будем покупать бумаги с ближайшей датой выплаты купона. За пару дней приобретаем бумагу. И получаем положенную прибыль на банковский счет.

Далее ищем другие облигации, опять с самой близкой датой выплат. И либо сразу продаем текущие бумаги и покупаем нужные нам. Или продолжаем держать и переход в другие облигации совершаем перед выплатой купона.

Как это работает на примере?

Пусть по ОФЗ ближайшая выплата купона через 2 дня. Стоимость облигации 1000 рублей (будем считать ее неизменной, без рыночных колебаний). Купонный доход – 7,3% в год. Выплаты каждые полгода или 182 дня.

За два дня до покупки – цена облигации будет состоять из рыночной стоимости – 1000 рублей и НКД. В нашем случае при купоне 7,3% – НКД увеличивается на 0,02% или на 20 копеек каждый день. За неполные полгода (180 дней) накапает 36 рублей.

Итог. За год можно получить купонный доход минимум с 10 бумаг

Здесь мы не обращаем внимание на доходность облигаций. Нам главное размер купона и частота вывода

При средней доходности в 8% можно легко вывести 80% от капитала. И внести обратно на ИИС.

Опять же со ста тысяч – выводим 80 000. С которых получаем право на дополнительные 13% или чуть больше 10 тысяч рублей.

Это дает +10% к годовой доходности.

- Волатильность. Облигации считаются менее волатильными по сравнению с акциями. Но все же возможны колебания цен на купленные бумаги. Обычно на 0,5-1%. И может получиться, что цены могут снизиться на указанную величину и придется продавать с небольшим убытком. Краткосрочные бумаги менее подвержены изменению цены по сравнению с долгосрочными.

- Торговый спред или разница между покупкой и продажей. Работая с популярными бумагами он практически незаметен. У неликвида можно нарваться на высокий спред в 0,5-0,8%. Поэтому перед покупкой проверяйте разницу в ценах покупки-продажи.

- Торговые издержки. Частые сделки ведут к увеличенным комиссиям. И их сразу тоже нужно учесть.

Что это за комиссии?

- Комиссии брокера – 0,057% (у брокера Открытие, тариф “Универсальный”)

- Комиссия биржи – 0,01% (фиксированная для всех брокеров).

Считаем общие издержки.

Комиссии – 0,057 + 0,01 = 0,067% со сделки.

Со ста тысяч получаем – 67 рублей. Покупка и продажи облигаций одного вида обойдется нам в 134 рубля. За десять кругов – 1 340 рублей.

Для частоты рассмотрим худший вариант. Будем считать, что вы невезучий человек, и каждый раз после покупки облигаций и получения купона, продаете бумаги с небольшим убытком в 0,2% (хотя конечно может быть и обратный эффект, после покупки цена будет выше и вы продадите с прибылью).

За 10 операций купли-продажи на 100 тысяч – имеем дополнительных расходов на 2 тысячи рублей.

Итого: общие издержки при худшем раскладе составят около 3,3 тысячи рублей.

С выведенных нами 80-ти тысяч, 13% будет 10 400 рублей. Отнимаем от этой суммы 3,3.

Начало торговли на фьючерсном рынке с ИИС

Инвесторы в России имеют возможность торговать фьючерсами на Московской Бирже. Денежных средств на счете инвестора необходимо, чтобы хватило внести 10-20% от общей стоимости одного фьючерса. Не нужно иметь огромной суммы на покупку полной стоимости активов.

В основном, в России инвесторы покупают фьючерсные контракты на индекс РТС, его можно приобрести у любого брокера. В этом случае инвестору предоставляется плечо, за счет которого он может совершать сделки.

Нужно придерживать некоторых условий при торговле фьючерсами на ИИС:

- Инвестору необходимо иметь на своем счете достаточно средств на оплату гарантийного обязательства.

- За совершение сделок с инвестора списывается определенная комиссия. Лучше иметь некоторый запас средств на счете на дополнительные расходы.

- Фьючерсами обычно занимаются более опытные инвесторы.

- Сделки на срочном рынке совершаются по шорт- или лонг-позициям. Шорт-позиция в данном случае представляет собой получение дохода с будущего понижения цены актива. Лонг-позиция – это наоборот получение прибыли с повышения стоимости актива.

- Торговля на фьючерсном рынке подходит для спекуляций. Здесь можно неплохо заработать, но также есть свои риски.

- Инвесторы в основном торгуют расчетными фьючерсами. Они хотят получать с них прибыль, а не конечный продукт или услугу.

- Инвестор может продать фьючерс и до окончания срока действия фьючерсного контракта.

Рисунок 2. Торговать на ИИС фьючерсами можно через хорошего брокера – для этого он выбирается из рейтинга Мосбиржи.

На фьючерсном рынке в сделке принимают участие две стороны, однако, третья сторона в данном случае – это биржа. Она выступает в роли того, кто соблюдает все правила, начисляет прибыль в конце сделки и взимает комиссию со сделок. Не менее важным является и посредник между биржей и инвестором – брокер. Для торговли фьючерсами на ИИС лучше выбрать БКС – он лидирует по объемам клиентских операций на ММВБ, причем уже на протяжении всего 20-го года.

На что обратить внимание

Государственная поддержка начинающих инвесторов – это очень интересная тема для тех, кто слышит о фондовой бирже впервые. Это хороший шанс получить какие-то минимальные начисления за свои сбережения. Также ИИС могут воспользоваться те, кто хорошо разбирается в рынке ценных бумаг, но не хочет платить налоги с доходов. Налоговый вычет на доходы, полученные от торговли акциями и облигациями, может предоставляться в виде льготы, когда с вас не будут списываться налоги в бюджет.

Граждане активно пользуются предложенным государством инструментом. Существуют некоторые нюансы, в которых нужно разобраться. Например, если вы открыли счёт ИИС на 400 000 руб. и планируете вносить по 400 000 руб. каждый год, то закрыть счёт вы имеете право спустя три года с момента открытия, а не с момента последнего внесения средств.

Любители накапливать капитал также могут воспользоваться государственной поддержкой. Все свои доходы, полученные от торговли на фондовом рынке, можно оставлять на счету и реинвестировать. Известно, что реинвестирование позволяет быстрее накопить денежную массу, которая начнёт приносить ещё больший процент дохода.

ИИС можно открыть в банках-партнёрах. Брокерские счета поддерживает банк Тинькофф, Сбербанк, ВТБ и другие

Обращайте внимание на то, чтобы была возможность получать налоговый вычет со своего инвесторского счёта. Вы должны иметь доход, который облагается по ставке 13%

После этого вы открываете счёт и получаете законно налоговый вычет. Обязательно счёт должен быть открытым в течение трех лет минимум. Если вы его закроете раньше срока, то прекратится право налоговый вычет, а все деньги, которые вы получили от государства за предшествующий период, вы должны будете вернуть обратно.

Что делать после открытия ИИС

При наличии инвестиционной стратегии вопрос «Как и что покупать на ИИС» будет стоять не так остро. Если же представление об инвестициях довольно слабое, и вы по какой-то причине отказались от передачи счета в доверительное управление – составьте финансовый план по стандартной схеме:

- определение финансовой цели;

- горизонт инвестиций;

- требуемая доходность.

Далее следует ознакомиться с финансовыми инструментами, предлагающимися брокером. Воспользуйтесь поддержкой – она бесплатна. Кроме того, возможно, вам потребуется помощь в начале работы с торговым терминалом. Большинство брокеров имеют колл-центр или онлайн-поддержку

Важно, чтобы вас проконсультировал человек, а не робот-помощник

Ну а дальше вы уже работаете со счетом:

- вносите средства (но не более 1 млн руб. в год);

- совершаете сделки покупки и продажи в соответствии с выбранной стратегией;

- не закрываете счет и не выводите средства минимум три года. Исключение – вывод дивидендов, который предусмотрен условиями некоторых брокеров;

- получаете прибыль и налоговые вычеты.

Несколько ИИС на семью

Разберем стратегию на примере.

Муж (Павел) и жена (Варвара). Оба хотят поучаствовать в получении налогового вычета. Но семейного бюджета на два ИИС не хватает.

Что делать?

Самый простой вариант открывать Первый ИИС на Павла. Через 3 года открывать на Варвару Второй счет — и постепенно переводить накопленные деньги с первого.

Итого на все про все уйдет 6 лет.

Можно немного сократить общий срок до пяти лет.

Павел открывает счет, например в ноябре 2018 года. А Варвара второй ИИС должна открыть через два года и 1 месяц. То есть в декабре 2020.

Что это дает? Срок окончания ИИС Павла наступает в ноябре 2021 года. А для Варвары не закончиnся еще и первый год действия ИИС. И можно легко освободившиеся у Павла деньги направлять на второй ИИС.

ИИС в БКС Брокер

БКС — надежный брокер, который работает с 1995 года и предоставляет различные услуги в финансовом направлении. Если говорить о том, где лучше открыть ИИС, то это точно в БКС. У него есть следующий набор преимуществ:

- Поддерживается торговля как на Московской и Санкт-Петербургской, так и мировой бирже.

- Удобное мобильное приложение, работающее как на iOS, так и на Android.

- Открытые отделения по всей России.

- Оформление счета за 5 минут.

- Позволяет выводить дивиденды с ИИС на свою банковскую карту, не закрывая счет.

Преимущества открытия ИИС в БКС Брокер

Если же пользователь решится на открытие ИИС в БКС Брокер, то помимо тех преимуществ, о которых упоминалось ранее, его ждет:

- Оперативная и профессиональная служба поддержки, разбирающаяся в инвестициях.

- Удобный сервис БКС Экспресс, который разбирает инвестиции и помогает новичкам определиться с выбором тех акций, что стоит покупать.

- Его деятельность регулируется на законодательном уровне.

- Он не распыляется на тысячи услуг, как это происходило с уже упомянутыми банками. Поэтому он предоставляет уровень обслуживания на более высоком уровне, чем они. С этим невозможно спорить.

Как открыть ИИС в БКС Брокер

Инструкция о том, как открыть ИИС в БКС Брокер вы можете узнать далее

- Необходимо открыть сайт брокера — https://intellectis.ru/go/bks-broker/.

- Ввести номер своего телефона, согласиться с условиями обслуживания.

- Отправить ряд документов.

- Получить готовый инструмент для покупки акций.

ИИС или брокерский счет: что лучше

Итак, мы провели сравнение условий по открытию и обслуживанию ИИС в разных банках, но не уделили внимание отличиям ИИС от брокерского счета. Обобщим в таблице преимущества и недостатки обоих типов счетов:

Обобщим в таблице преимущества и недостатки обоих типов счетов:

| ИИС | Брокерский счет | ||

|---|---|---|---|

| Плюсы | Минусы | Плюсы | Минусы |

| Возможность получения налогового вычета | Невозможность вывода средств в течение 3 лет | Сумма взносов не ограничена | Налоговый вычет не предоставляется |

| Сумма средств для вывода не ограничена | |||

| Ограничение ежегодной суммы взносов в размере 1 млн руб. | Более широкий выбор инвестиционных инструментов | ||

| Возможность получения статуса квалифицированного инвестора по объему проведенных сделок (6 млн руб.) |

Поскольку ИИС может быть только один, а брокерских счетов – сколько угодно, вы можете прекрасно комбинировать разные инвестиционные цели:

- брокерский счет – для активной торговли и получения дополнительного дохода к зарплате;

- ИИС – для накоплений.

Общие вопросы

В этом разделе коротко постараюсь ответить на самые распространенные вопросы, связанные с ИИС:

От 3 лет.

Да, но налоговый вычет либо освобождение прибыли от налога отменяется.

Нет, один человек может иметь только 1 счет.

До 400 000 рублей, это максимум, на который будет действовать вычет. Несмотря на это, помните, что на счёт можно вносить до 1 000 000 рублей в год.

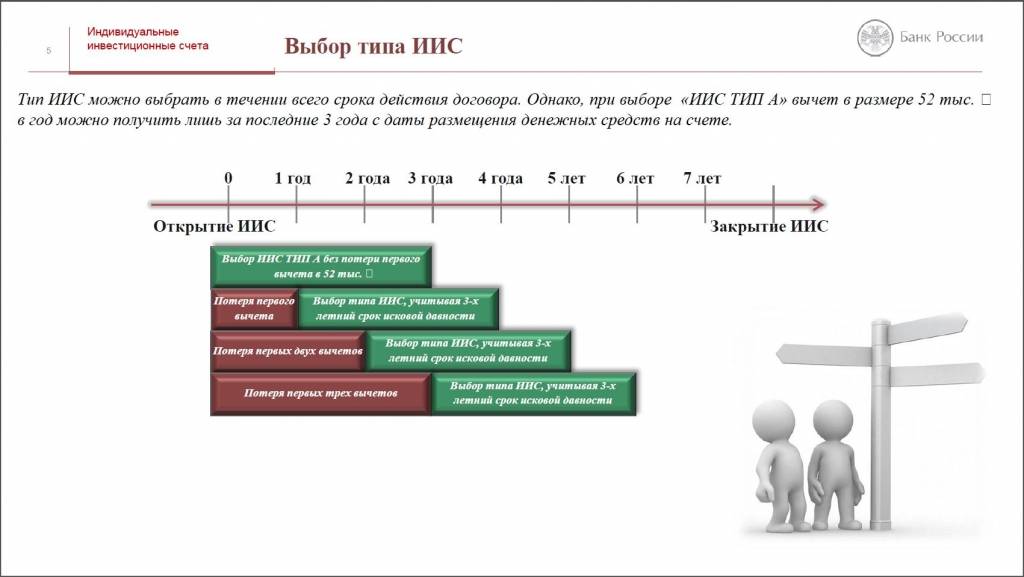

Если договор заключен с брокером, то сделать это можно сразу после открытия счета. Выгодно открыть ИИС, чтобы всегда была возможность вложить в него свободные деньги. Трехлетний период отсчитывается от даты заключения договора.

Онлайн. Если эта функция недоступна, то при визите в офис брокера/УК.

В договоре с УК речь идет о доверительном управлении, а с брокером — о брокерском обслуживании.

Да, возможен.

Пустой ИИС

Смысл аналогичный предыдущему. Только деньги на инвестиционный счет не вносите совсем. Дожидаетесь окончания 3-х летки. И опять в последнюю неделю закидываете необходимую сумму.

Можно немного улучшить стратегию — открыв несколько таких пустых ИИС на родственников, через равные интервалы времени.

Алгоритм стратегии:

Открывается первый ИИС на мужа. Через неделю на жену. Еще через неделю на мать. И так далее.

За неделю до окончания срока ИИС — муж вносит деньги. Держит их неделю. Снимает. Есть профит 13%.

Жена вносит эти же деньги, только на свой счет. Опять держит до окончания действия ИИС — 7 дней. Снова профит 13%. В сумме 26%.

Потом очередь мамы — еще 13%. Уже 39% прибыли за 3 недели.

И дальше. В зависимости от количества ваших родственников и друзей.

Последний год

Отрываем ИИС и вносим по возможности деньги. Используем или не используем вышеперечисленные стратегии для увеличения взноса.

В последний год, если суммы взносов не хватает по порогового значения в 400 тысяч – берем недостающую сумму в долг. Либо используем краткосрочный кредит.

Нужен сам факт зачисления и как следствие получение права на возврат 13%.

Проходит неделя. Срок действия ИИС заканчивается. Выводим деньги. Отдаем долг или гасим кредит.

Учитывая, что воспользоваться правом на вычет можно только по истечению календарного года, идеальное время для открытия ИИС – декабрь месяц.

И в январе уже можно подавать декларацию. И максимум через 4 месяца вы получаете 13%.

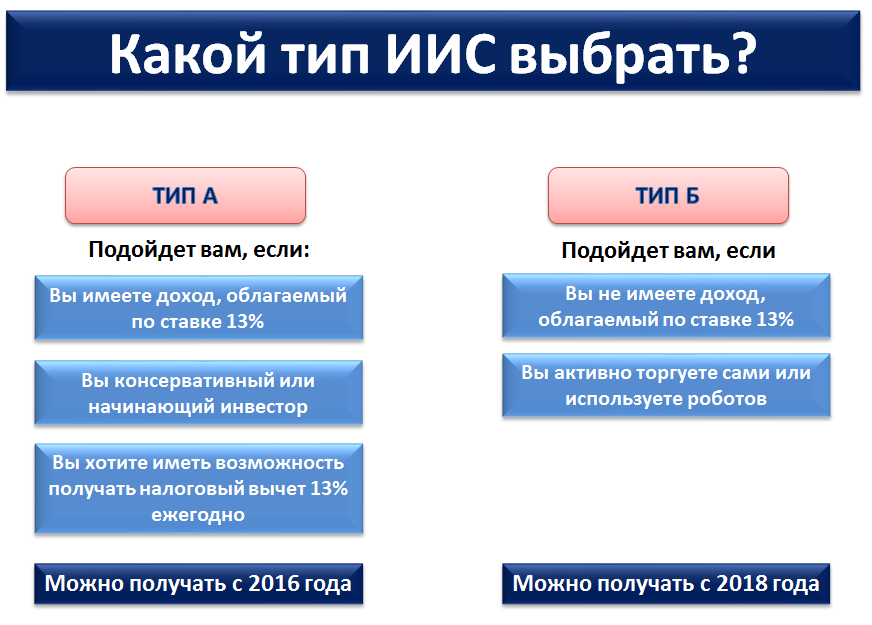

Какой тип вычета ИИС выбрать обычному человеку

Чаще всего инвесторы выбирают первый вариант “тип А”, поскольку на коротком промежутке времени он гораздо прибыльнее. Мало кто готов инвестировать на 5 и более лет. А именно на таком сроке в среднем можно заработать приличную сумму и начать переживать по поводу большого налога. Преимущество от “типа Б” будет заметно лишь в случае больших доходов от инвестирования. Можно назвать точную сумму: при чистой прибыли свыше 1,5 млн рублей за 3 года.

Если вы не планируете закрывать счёт в ближайшие лет 10 и основной доход будет идти от акций, то, возможно, имеет смысл выбрать “тип Б”. Если же вы открываете счёт на 3-5 лет и ежегодно пополняете его, то в большинстве случаев выгоднее выбирать “тип А”.

Тип А позволяет сразу получить 13% вычета от вносимой суммы. Например, полученные 52 тыс. рублей от первого взноса 400 тыс. рублей можно реинвестировать, тем самым увеличивая потенциал дальнейшего дохода на ИИС.

Риски инвестиций

Покупка акций для человека, который никогда не сталкивался с фондовым рынком является рискованной игрой. Акции могут упасть, а потом вырасти. Могут вырасти, потом упасть. Даже инвестор с опытом не сможет точно сказать сколько будет денег спустя год, два года и тем более три года.

Конечно, самая простая стратегия “купи и держи” с высокой долей вероятности покажет прибыль на отрезке 3-5 лет. Но за это время рынок изрядно будет “трясти” вверх/вниз. Выдержат ли нервы инвестора? Не каждый готов к колебаниям цены до -50..-70%.

ИИС бессрочен и поэтому удобен тем, кто копит на пенсию. Например, за 20-30 лет сумма дохода может достигнуть десятков миллионов рублей. А возврат налога на такую сумму может быть внушительным. Тем более можно каждые три года закрывать счёт, а потом его открывать и снова получать вычет с этой суммы.

Лучший брокер

Данный дериватив пользуется успехом у некоторых опытных инвесторов. Работа с ним предполагает средние риски

Еще раз обратим внимание на тот факт, что фьючерсы используются в основном опытными инвесторами. Индивидуальный инвестсчет сегодня активно используется новичками либо инвесторами, предпочитающими консервативный стиль работы на фондовом рынке

Именно поэтому многие брокеры сразу не предоставляют доступ к срочному рынку. Однако при появлении желания со стороны клиента, они это сделают.

Например, торговля фьючерсами становится доступной, если открыть онлайн ИИС в БКС. Этот брокер не только один из самых крупных в РФ, но и один из лидеров различных рейтингов по версии ММВБ. А это серьезный объективный показатель ориентированности предлагаемых им условий на клиентов.

Аналогичным образом обстоит ситуация и с шорт-сделками. Напомним, что под этим термином следует понимать продажу финансовых активов без его предварительной покупки. Этот инструмент также используется опытными инвесторами, которые отлично понимают, что делают. В результате большинство брокеров предоставляют возможность работать с шорт-сделками только при желании со стороны клиента. Все эти ограничения предназначены для защиты средств инвестора от необдуманных решений.

Нюансы использования ИИС

В теории средствами на счету можно распоряжаться самому или, как вариант, доверить это дело специалисту. Но в Тинькофф Инвестиции не предусмотрены услуги по доверительному управлению, а значит, определять стратегию действий вправе лишь сам клиент.

В Тинькофф позаботились, чтобы клиентам было максимально просто управлять деньгами на счету:

- есть робот-советник для подбора активов;

- для новичков создан бесплатный информационный курс «А как инвестировать?»;

- в чате приложения – круглосуточная служба поддержки;

- управлять счетом можно прямо в приложении «Тинькофф Инвестиции».

Как работает сервис

Как работает сервис

Прибыль можно получать несколькими способами.

- Не покупать/продавать ценные бумаги, а получать гарантированный доход от налогового вычета.

- Изучить суть брокерских сделок, чтобы впоследствии зарабатывать на их заключении.

Способы получения прибыли

Способы получения прибыли