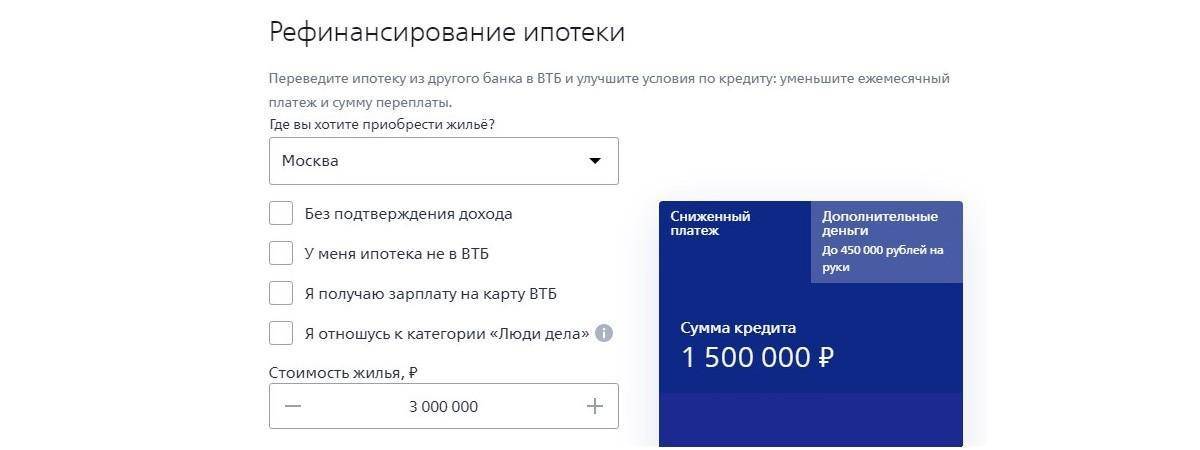

Рефинансирование ипотеки, взятой в ВТБ

Перекредитование взятого в ВТБ займа предполагает оформление нового договора с выдачей суммы, полностью покрывающей существующий долг. В новом договоре предлагаются условия, которые позволят заемщику погасить кредит в срок. Если заемщик понимает, что не сможет соблюдать график платежей, ему следует обратиться в кредитный отдел банка с просьбой о реструктуризации задолженности.

В каждом случае банк решает вопросы по рефинансированию в индивидуальном порядке, при этом учитываются остаточная сумма долга по кредиту, соблюдение графика платежей, количество просрочек, ухудшение материального положения заемщика, о чем он должен сообщить заблаговременно. С учетом всех факторов кредитор может пойти навстречу клиенту. Реструктуризация предполагает:

- предоставление кредитных каникул;

- снижение годового процента по кредиту;

- уменьшение размера ежемесячных платежей за счет увеличения срока кредитования.

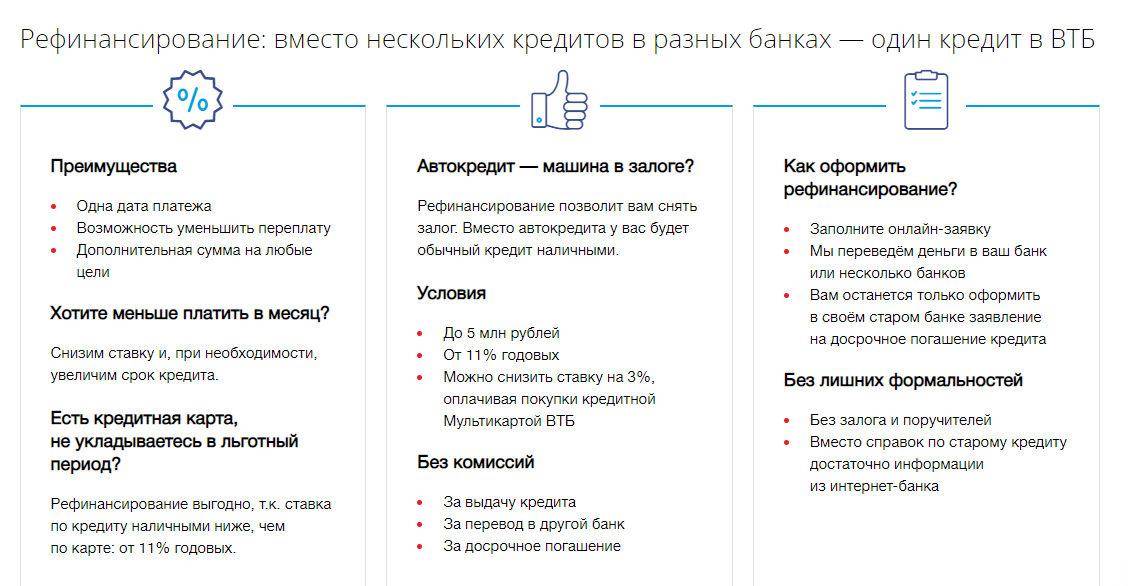

Рефинансирование жилищных кредитов имеет смысл, если оно уменьшает финансовую нагрузку на семейный бюджет или позволяет получить денежные средства для личных потребностей. В ВТБ можно перекредитовать ипотеку, взятую на покупку жилья на первичном или вторичном рынке, и получить более выгодные условия. При этом:

- Новый кредит выдается в национальной валюте. Если предыдущий займ был получен в долларах или евро, его погашение выполняется по курсу Центрального банка России.

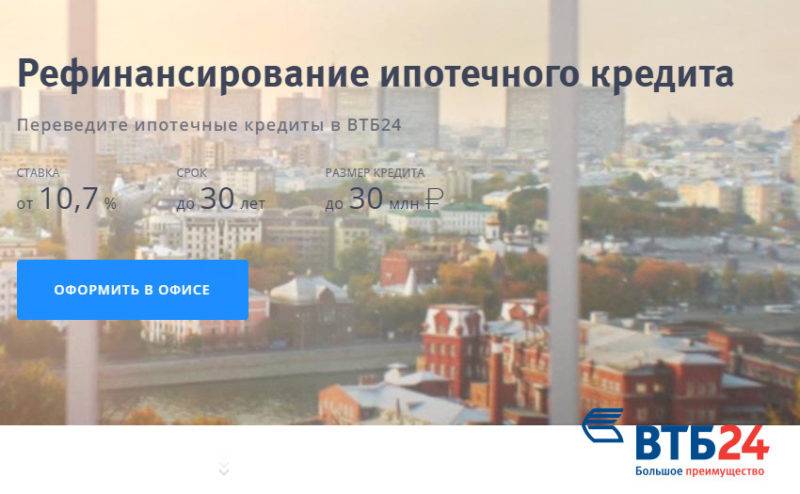

- Размер максимальной суммы, на которую может рассчитывать заемщик, составляет 30 миллионов рублей.

- Займ на рефинансирование жилищного кредита можно получить на срок до 30 лет.

- При перекредитовании не требуется новая справка о доходах по форме 2-НДФЛ, если заемщик — клиент ВТБ.

- Процентная ставка периодически меняется и на данный момент с учетом комплексного страхования составляет 10,75 % и 11,75 % без страхования жизни заемщика.

- Для отдельных категорий граждан допускается использование государственных субсидий, позволяющих уменьшить размер выплат.

- Банк не берет комиссию за реструктуризацию займов и не начисляет штрафы за их досрочное погашение.

Что такое рефинансирование ипотеки в банке ВТБ 24

Банк предоставляет простые и понятные условия перевода вашего ипотечного займа к себе. Что при этом получает клиент:

Сокращение размеров ежемесячных платежей.

Сокращение переплаты по кредиту.

Снижение времени выплаты ипотеки.

Нужно отметить, что всех трех параметров одновременно добиться не удастся. Вариантов два – либо снизить переплату в месяц, но получить большую переплату по итогам всего займа, либо снизить конечную переплату, но существенно повысить сумму, которую необходимо вносить в счет погашения долга ежемесячно. А чтобы снизить период выплаты ипотеки, сократив тем самым еще и переплату по всему кредиту, придется вносить каждый месяц существенную сумму – банк пойдет на это только в том случае, если вы подтвердите свои финансовые возможности и благонадежность как клиента.

Что такое рефинансирование другими словами? Это покрытие одного кредитного обязательства другим на более выгодных для заемщика условиях. Часто банки идут на рефинансирование не одного, а сразу нескольких кредитов. Так, рефинансируемая в ВТБ 24 ипотека может быть совмещена еще с 5-ю разными кредитами в один общий. Банк выдаст заемщику сумму, способную покрыть все его кредиты (до шести штук). Или сам переведет деньги на счета банков, перед которыми у заемщика имеются кредитные обязательства. После этого клиенту останется выплачивать свой ипотечный кредит и другие рефинансированные кредиты (если было что-то еще, помимо ипотеки) в ВТБ.

Рефинансирование оформленных ранее в других банках (поскольку свои кредиты ВТБ не рефинансирует) ипотечных кредитов в ВТБ 24 осуществляется под 9,7 % годовых (возможно повышение данного параметра в индивидуальном порядке). Максимальный срок пользования кредитом может составлять до 30 лет. Залоговое имущество, ранее оформленное в качестве такового в другом банке, переводится в ВТБ 24. Максимальный размер займа составляет 30 миллионов рублей.

Актуальным вопросом после взятие ипотеки считаеться рефинансирование ипотеки ВТБ в Сберанк и на оборот

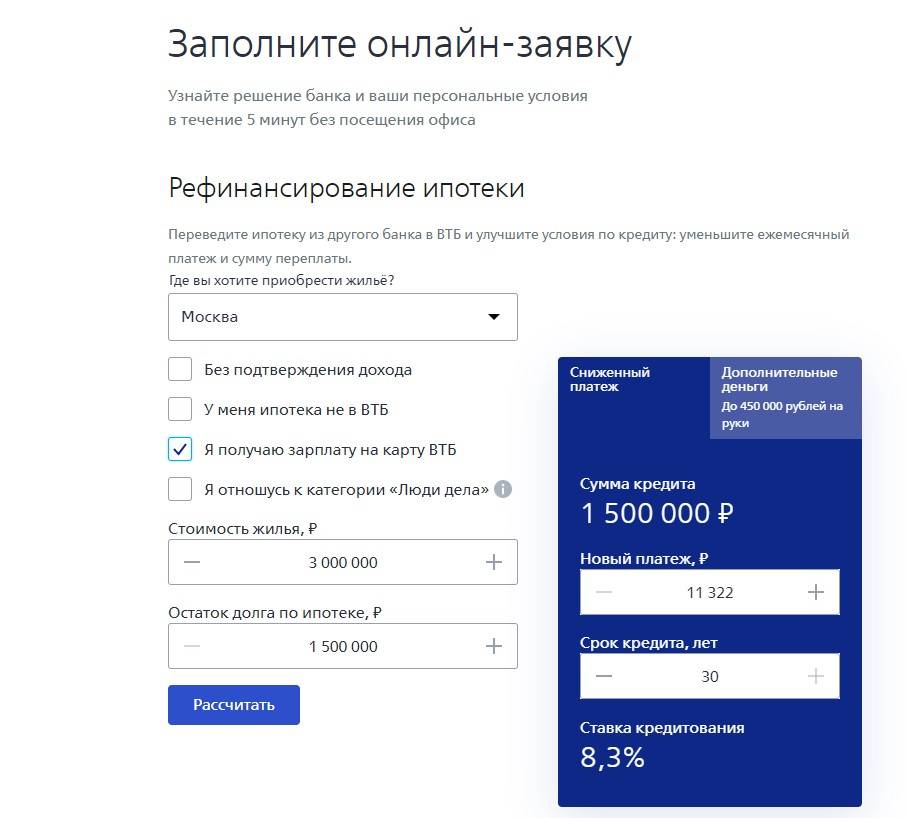

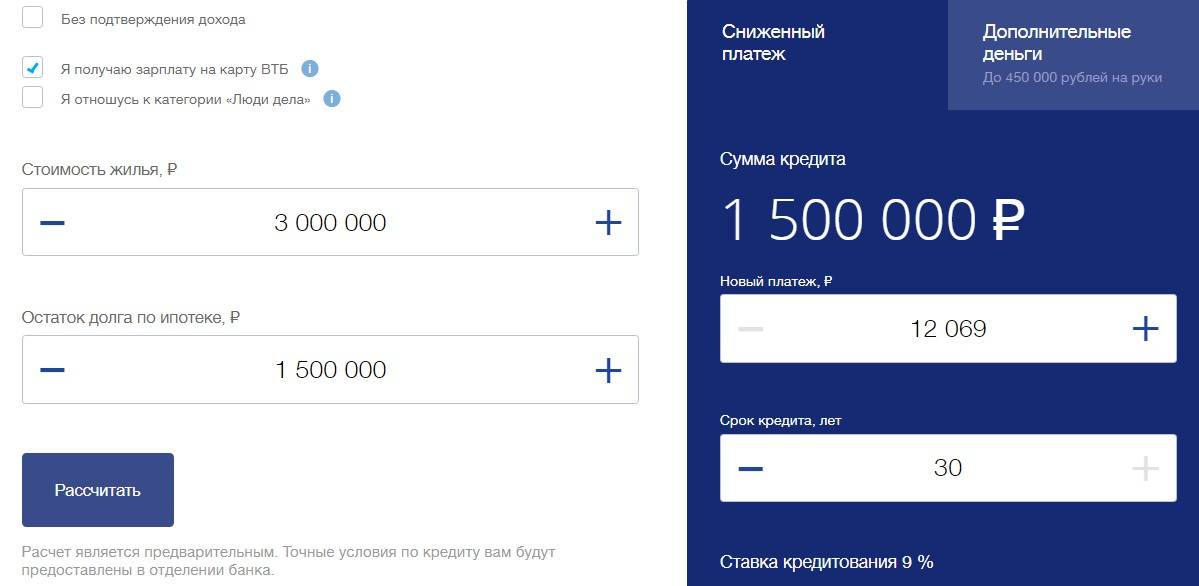

Как подать заявку?

Вы можете это сделать двумя путями: лично в отделении банка или же онлайн через сайт ВТБ. При подаче заявки через интернет помните, что вам в любом случае придется посещать отделение для предоставления сотрудникам комплекта документов.

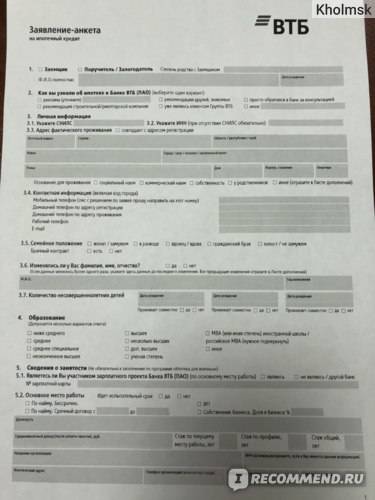

Чтобы подать заявку в отделении, явитесь туда лично, взяв с собой всю необходимую документацию. Сообщите сотруднику о том, что вы желаете рефинансировать займ. Вам дадут анкету-заявку для заполнения. Укажите в документе, какие у вас имеются доходы, какова стоимость вашей ипотечной недвижимости, каков остаток вашей задолженности и т.д.

Передайте заявку вместе с документами сотруднику банка. В течение 3-5 рабочих дней служба безопасности банка проверит вашу кредитную историю и другие данные. Как только решение по вашей заявке будет принято, с вами свяжутся по оставленным в заявке контактным данным.

Введите в соответствующие поля ваше ФИО, контактные данные и сведения о рабочем месте: ИНН работодателя, стаж, среднемесячный доход и т.д. Отправьте заявку на обработку. Если ваша заявка получит предварительное одобрение, с вами свяжутся сотрудники банка. Они предложат явиться в офис для предъявления документов.

Какие документы нужны

Количество требуемых для переоформления ссуды документов зависит от категории клиента.

Для зарплатных клиентов:

- паспорт РФ;

- номер СНИЛС;

- реквизиты счета погашаемой ссуды.

Для других заемщиков:

- паспорт;

- СНИЛС;

- справки о доходах за последний год (или за фактический срок работы на последнем месте) – 2-НДФЛ или по форме банка с печатью работодателя;

- заверенная копия трудовой книжки или трудового договора, если сумма займа превышает 500 тыс. рублей;

- реквизиты кредитного счета в другом банке.

Для неработающих пенсионеров (в том числе военных):

- паспорт;

- пенсионное удостоверение или справка о назначении пенсии;

- счет из пенсионного фонда, выписка по счету из банка или справка о назначении пенсии;

- реквизиты кредитного счета в другом банке.

Если вы получаете пенсию в ВТБ, вам потребуется только один документ – паспорт.

Внимание! Распечатывать реквизиты не обязательно. Если у вас есть приложение банка, заем которого вы хотите переоформить, его номер можно просто показать на экране телефона.

Необходимый пакет бумаг и требования

Привлекает ВТБ не только выгодными условиями кредитования, но и лояльными требованиями к потенциальному заемщику. В отличие от других ФКУ здесь не обязательно иметь постоянную регистрацию в регионе присутствия банка и российское гражданство. Необходимо лишь работать на территории РФ. Хотя гражданам России разрешается быть трудоустроенным и в зарубежных филиалах транснациональных компаний.

Стаж, минимальные и максимальные ограничения по возрасту не прописаны – все обговаривается индивидуально в процессе заключения сделки. Главное, чтобы рефинансируемая ипотека была оформлена не позже 6 месяцев назад. Также порадует клиентов возможность подтверждения доходов справкой по форме банка, с учетом работы по совместительству и привлечением до 4-х созаемщиков.

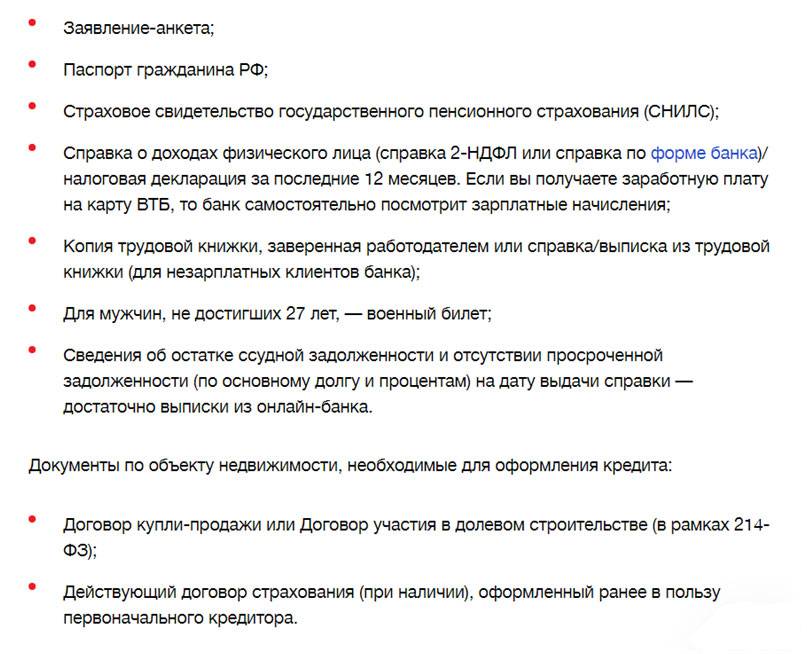

Чтобы претендовать на перекредитование, нужно собрать следующие документы:

- заявление-анкета (можно заранее скачать на сайте банка или заполнить уже на месте);

- паспорт гражданина РФ;

- СНИЛС;

- военный билет;

- справка о доходах;

- заверенная работодателем копия трудовой;

- сведения об остатке ипотечной задолженности и об отсутствии текущей просрочки (достаточно заказать и самостоятельно распечатать выписку из онлайн-банка кредитора);

- договор купли-продажи, долевого участия или другие правоустанавливающая документация;

- страховой договор.

Для зарплатных клиентов список сокращается. Так, «зарплатникам» не нужно подтверждать доход, так как в банковской базе уже есть все сведения о начисляемой зарплате. Также необязательно предоставлять сведения из трудовой книжки. Но не забываем, что ФКУ оставляет за собой право запрашивать дополнительные документы для более полной оценки платежеспособности и благонадежности кандидата на рефинансирование.

На каких условиях предлагается?

Так как основное предназначение программы – помочь заемщикам погасить непосильные и дорогие кредиты, тарифы рефинансирования заметно выгоднее, чем по обычным потребительским или ипотечным займам. Именно поэтому условия перекредитования в лучшую сторону отличаются от базовых продуктов ВТБ.

Даже если физическое лицо имеет ссудный долг перед ВТБ, то воспользоваться программой перекредитования не удастся. Рефинансирование собственных кредитов банком не производится. Если заемщик желает изменить параметры займа, выданного ВТБ, ему доступна похожая услуга – реструктуризация задолженности.

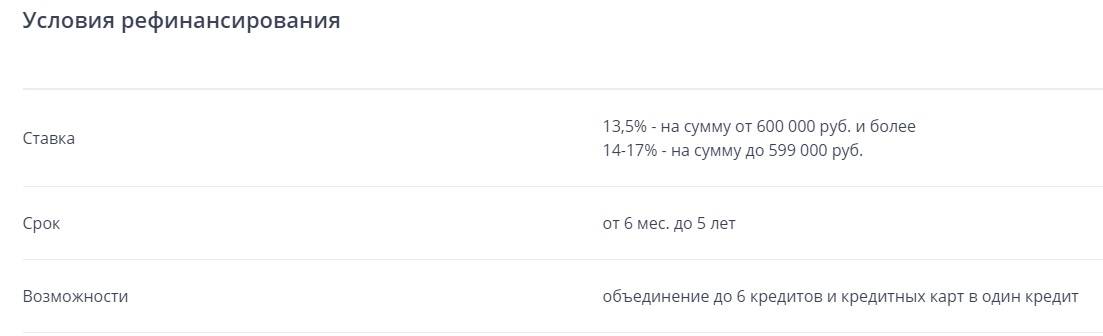

Рефинансирование в финансово-кредитном учреждении осуществляется по выгодной процентной ставке. При переоформлении потребительских займов клиент может рассчитывать на годовую от 11%, ипотеки – от 10,1%. Для кредитов на общую сумму менее пятисот тысяч рублей процент будет увеличен – от 12%.

Клиент, после перевода потребительских займов в ВТБ, может предпринять действия по снижению фиксированной годовой ставки на 3 п.п. Что нужно сделать:

- закажите кредитный пластик «Мультикарта»;

- активируйте платную опцию «Заемщик»;

- пользуйтесь кредиткой наряду с выплатой рефинансируемого долга.

Если реализовать требования, банк пересчитает долг под 8,0% годовых. Такие выгодные условия не предлагаются ни одним финансово-кредитным учреждением.

При переводе своих потребительских кредитов из сторонних банков в ВТБ, важно акцентировать внимание на минимальном и предельном лимите суммы нового займа. В соответствии с тарифами банка, предлагается рефинансирование задолженности размером от 100 тысяч до 5 миллионов рублей

С меньшими суммами организация работать не станет. Если общий долг по займам превышает 5000000 руб., заявка клиента будет рассматриваться персонально.

Что касается сроков действия нового кредитного договора, то он разнится. Для «зарплатников» и корпоративных клиентов максимальный период кредитования составляет 7 лет. Для прочих категорий заемщиков – до 5 лет. Пролонгация соглашения о рефинансировании не допускается.

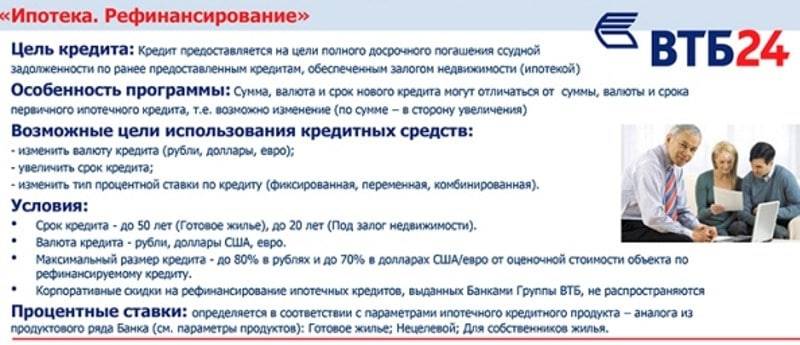

Ипотечное рефинансирование для физических лиц

Максимальная сумма по программе перекредитования составляет 30 млн рублей. Такую ипотеку могут получить заемщики из любого города России. Соотношение суммы кредита к оценочной стоимости квартиры должно быть не более 90% (при соотношении 80-90% ставка увеличится на 1%).

Срок договора – до 30 лет (при обращении по 2 документам – до 20 лет).

Ставки при условии обязательного страхования:

- от 8,3% для зарплатных клиентов ВТБ:

- от 8,5% для клиентов других банков.

При переводе ипотеки банк не начисляет комиссию и допускает досрочное погашение без штрафов и ограничений. Также нет комиссии за перечисление средств кредитору.

Что такое рефинансирование ипотеки других банков в ВТБ?

Для начала нужно определить, что вообще означает рефинансирование. Этим термином называют перекредитование имеющегося займа под меньший процент. Рефинансировать займы можно лишь в том случае, если они были получены в других банках: так, например, среди клиентов Сбербанка в 2018 году популярно рефинансирование в ВТБ, т к. здесь значительно ниже процентная ставка.

Банк таким образом переманивает клиентов, а потребители в свою очередь получают низкую процентную ставку — все в плюсе (за исключением того банка, который потерял свою клиентуру).

С помощью перекредитования потребитель может решить сразу несколько проблем:

- Понизить размер ежемесячного платежа, увеличив срок выплат по кредиту;

- Взять отсрочку по выплатам в процессе реструктуризации;

- Снизить процентную ставку, в результате чего уменьшится и общая переплата по ипотеке;

- Получить дополнительные деньги на разнице сумм старого и нового кредита.

Выдача кредита и ставка

Как уже отмечалось ранее, порядок выдачи займа и установление процентной ставки зависит от того, когда регистрируется ипотека. Срок выдачи кредита – 45 дней после подписания кредитного договора или после регистрации договора ипотеки (если в залог передается иной объект недвижимости).

При этом перед выдачей кредита обязательно комплексное страхование рисков:

- жизни и здоровья заемщика;

- залогового имущества от утраты и повреждений;

- титульное страхование (от прекращения или ограничения прав собственности на имущество).

| Банк | Ставка, % от |

|---|---|

| Альфа банк | 8,99 |

| Газпромбанк | 8,9 |

| Абсалютбанк | 8,74 |

| Возрождение | 8,25 |

| Банк Открытие | 8,4 |

| ВТБ | 8,5 |

| Уралсиб | 8,99 |

| Сбербанк | 8,5 |

| Райффайзенбанк | 8,99 |

| Россельхозбанк | 8,5 |

| ДОМ.РФ | 7,6 |

| Ак Барс | 8,9 |

| Промсвязьбанк | 8,5 |

| Транскапиталбанк | 9,49 |

Характеристики потенциального заемщика?

Получить кредит в банке ВТБ не так просто. Финансовая организация тщательно проверяет потенциальных заемщиков, их документы и качество погашения первичного займа. Базовые требования, которым должен соответствовать клиент для рефинансирования ипотеки:

- гражданство может быть любым;

- прописка на территории России не обязательна;

- потенциальный заемщик должен работать в нашей стране или являться гражданином РФ, трудящимся в иностранной компании;

- постоянное трудоустройство, в качестве источника дохода банк может учесть не только постоянное место работы, но и по совместительству;

- негласным требованием является хорошая кредитная история. Перевести в свой кредитный портфель задолженность человека, постоянно допускающего просрочки, ВТБ вряд ли согласится.

Если вашего дохода не хватает для расчета платежеспособности, можно привлечь до 4 созаемщиков. В качестве дополнительного обеспечения банк может попросить добавить поручителей, их доходы положительно повлияют на сумму займа. Обычно ими выступают супруги, родители, совершеннолетние дети или другие члены семьи клиента.

Одобрение заявки и залога

Срок рассмотрения заявки на рефинансирование ипотечного кредита в ВТБ 24 занимает 4-5 рабочих дней. Подать ее можно в офисе банка. Для подачи заявки потребуются следующие документы:

- заявление-анкета (бланк можно посмотреть на сайте);

- паспорт;

- заверенная копия трудовой книжки или справка/выписка из нее;

- справка о доходах по форме 2-НДФЛ или по форме банка (зарплатным клиентам потребуется только номер карты);

- СНИЛС (страховое пенсионное свидетельство);

- военный билет для мужчин младше 27 лет;

- справка из другого банка об остатке суммы задолженности по кредиту и об отсутствии текущей просроченной задолженности;

- сведения об истории погашения кредита (выписка по ссудному счету или иной документ, по которому можно подтвердить, что заемщик надлежащим образом исполнял обязательства).

Точный список документов нужно посмотреть в другой нашей статье на сайте.

Когда можно перекредитоваться

Рефинансирование в ВТБ возможно, только если клиент и оформленные им кредиты соответствуют требованиям организации.

Для заемщиков параметры стандартные:

- возраст от 21 года до 70 лет на момент окончания действия договора;

- гражданство РФ и прописка в регионе, в котором оформляется новый кредит;

- стаж работы на последнем месте не менее 6 месяцев;

- среднемесячный доход от 15 тыс. в месяц.

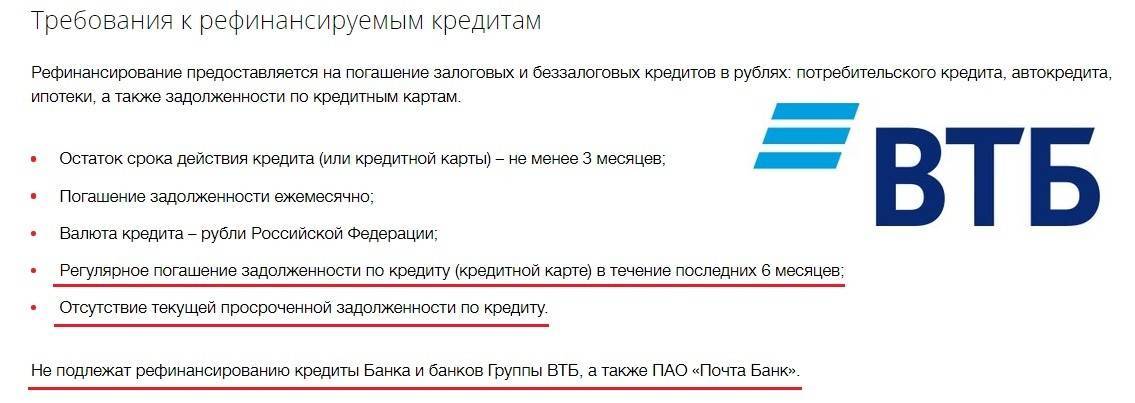

Требования к рефинансируемым ссудам:

- Валюта – рубли.

- До окончания текущего договора кредитования должно оставаться более 3 месяцев.

- В течение последних 6 месяцев не было просрочек.

- Нет текущей задолженности. Если она у вас все же есть, погасите ее до того, как пойдете в новый банк. Иначе, даже если раньше вы исправно платили по кредиту, перекредитование вам не одобрят.

Важно! Рефинансирование кредита выгодно, только если разница между ставками по текущему займу и перекредитованию более 1,5%.

Перекредитование ипотеки под меньший процент в ВТБ24

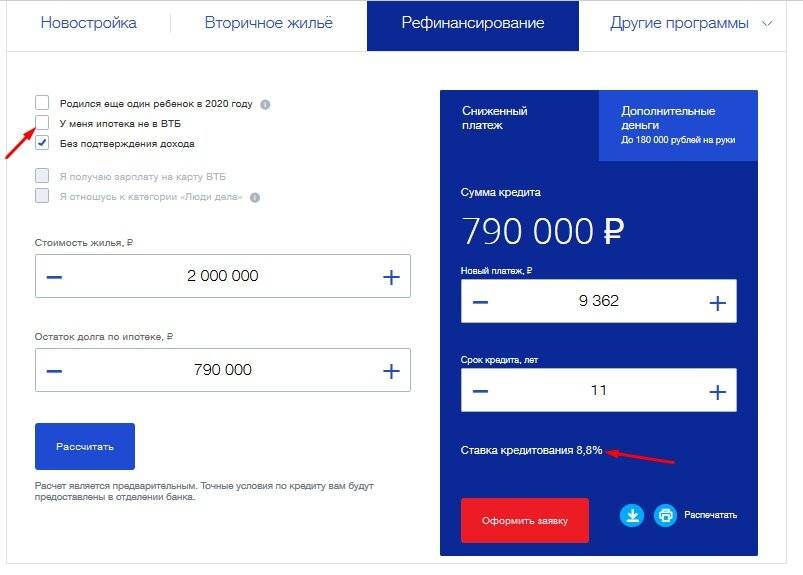

Рефинансирование ипотеки в ВТБ24 в 2021 году предусматривает уменьшение ставки по процентам и предоставление дополнительной финансовой помощи. Минимально возможные значения – 8,8%. Рассчитывать на получение максимально выгодной ставки могут только привилегированные клиенты, которые являются владельцем зарплатного пластика от данного банка, являются бюджетниками или же корпоративными сотрудниками финансовой структуры.

Увеличение ставки предусмотрено в предложении «Победа над формальностями». При этом для подписания договора следует предоставить два документа.

Изменения по процентам:

- от 8,8 до 9,3% – для владельцев зарплатного пластика, сотрудников бюджетных организаций;

- от 10,0% – оформление без справок о доходах.

Не упустите из виду, что VTB24 требует оформление страховки, что влечет за собой определенные расходы. Указанные ставки будут действовать только в том случае, если финансовая организация будет защищена от всех возможных рисков.

Страховка осуществляется от следующих рисков:

- Утрата трудоспособности или жизни заемщика.

- Потеря или повреждение залогового имущества;

- Ограничение или прекращение прав собственности.

Перекредитование возможно только после комплексного страхования.

ВТБ24 рефинансирование ипотеки

Перед тем как воспользоваться услугой рефинансирования ипотеки в ВТБ, нужно внимательно ознакомиться с обязанностями и требованиями сторон. Только если условия по программе вас устраивают, следует подать заявку. Сделать это можно на официальном сайте банка vtb24.ru или же при личном визите. На рассмотрение уйдет около 48 часов, после чего заявителю будет выслано принятое решение по адресу электронной почты или по СМС.

На принятие решения влияет много критериев:

- платежеспособность заявителя;

- наличие просрочек по кредитам (более 30 дней);

- корректность представленной информации.

Только если будет получен положительный ответ, можно приступать к процедуре оформления договора. После этого VTB24 оплачивает задолженность по действующему займу и выдает клиенту на руки новый расчетный счет и документ, в котором указана сумма обязательного платежа, права и обязанности сторон.

Причины возможного отказа

Банки, в том числе и ВТБ, чаще всего не озвучивают заемщику причину отказа в рефинансировании ипотеки. Это является нормой в банковской практике: законодательно выдача займа не является обязанностью кредитного учреждения, а его правом на его предоставление.

Чтобы максимально настроиться на получение одобрительного результат по заявке необходимо знать возможные причины отказа

Причины возможного отказа те же, что и при предоставлении обычного жилищного кредита:

- у заявителя в прошлом уже были проблемы с возвратом кредитных средств, о чем свидетельствует кредитная история;

- предоставленные документы не подтверждают достаточный уровень платежеспособности;

- неточности в кредитной истории, отсутствие сведений по одному из займов в БКИ.

По последним двум пунктам банковская организация сможет пересмотреть свое решение, если заявителем будут предоставлены дополнительные сведения в заявке. Касательно первого пункта, он является определяющим при принятии решения банком. Плохая кредитная история говорит о том, что клиент не сможет выполнять свои обязанности по перекредитованному займу.

Условия и требования

Эксперты банка ВТБ 24 готовы выполнить перекредитование ипотеки по условиям, которые не имеют существенных отличий от рефинансирования в других банках. Существует ряд общих условий:

- ВТБ не принимает в залог права по договору покупки недостроенного объекта недвижимости (заемщик может предложить в залог другое жилье, которое находится в его собственности).

- Не нужно получать официальное разрешение первого кредитора на то, чтобы перевести ипотеку и обеспечение в ВТБ.

- Клиент может получить дополнительные средства на цели личного потребления.

Перед обращением в ВТБ для перекредитования ипотеки вместе с другими потребительскими займами следует оформить возврат подоходного налога (при желании клиента). После выдачи новой ссуды налоговый орган может отказать в возврате, сославшись на изменения условий договора. В процессе перекредитования ипотеки в ВТБ такой проблемы можно избежать.

Требования к залогу

Для рефинансирования ипотеки залоговое имущество должно быть оформлено заемщиком в сторонней кредитной организации. Объект недвижимости должен быть достроен (введен в эксплуатацию) и официально оформлен в собственность клиента ВТБ. В соответствии с действующими законодательными нормами ипотека должна быть зарегистрирована в течение 60 дней со дня выдачи денежных средств и погашения кредита в другой кредитной организации.

Если заемщик готов предложить экспертам ВТБ другой объект недвижимости в качестве залога, тогда жилплощадь должна быть свободна от обременений в виде ипотеки. В этом случае регистрация залогового имущества будет осуществлена до выдачи займа.

Требования к кредитам

Перекредитование ипотеки не является выходом из сложившейся ситуации, когда у заемщика нет денег для исполнения своих кредитных обязательств. Перекредитование существенно отличается от реструктуризации. Для получения такого кредита нужно иметь достаточную платежеспособность. В ВТБ действуют следующие требования к кредитам:

- Своевременная выплата ипотеки в течение последних 12 месяцев. Эксперты ВТБ допускают наличие одного просроченного платежа длительностью до 30 календарных дней либо трех платежей сроком не более 5 дней.

- Со дня подписания текущего кредитного договора должно пройти минимум 180 календарных дней.

- На момент подачи заявки у клиента не должно быть задолженности по ипотеке.

При обращении в ВТБ для рефинансирования ипотеки граждане должны помнить, что до окончания срока действия текущего кредитного договора должно оставаться минимум 3 месяца.

Требования к заемщикам

От потенциальных заемщиков эксперты ВТБ требуют немного. Для рефинансирования ипотеки клиент должен соответствовать следующим требованиям:

- Заемщик должен иметь российское гражданство.

- Возраст клиента должен быть в пределах от 22 до 65 лет для мужчин. Максимальный возраст для женщин – 60 лет. Например, мужчина в 58 лет сможет оформить кредит максимум на 6 лет. Последний платеж по ипотеке должен быть внесен тогда, когда ему будет 64 года.

- Заемщик должен подтвердить свой официальный доход справкой по форме банка либо с помощью документа 2-НДФЛ.

- Необходимо иметь постоянную либо временную регистрацию на территории Российской Федерации (не обязательно в регионе по месту оформления ипотеки).

- Кроме основного места работы, можно сообщить работникам ВТБ еще 2 дополнительных источника доходов.

- Нужно документально подтвердить официальное трудоустройство по основному месту работы.

Сумма

Максимальная сумма займа зависит от конкретного региона и оценочной стоимости залоговой недвижимости. Например, жители СПб и Москвы могут оформить заявку максимум на 30000000 рублей. А вот для жителей Екатеринбурга, Владивостока, Красноярска, Казани, Ростова-на-Дону, Новосибирска, Уфы, Тюмени и Сочи допустимая сумма кредита снижена до 15000000 рублей. Максимальная сумма ипотеки для жителей остальных регионов составляет 10000000 рублей.

Сумма займа не может превышать 80% от оценочной стоимости залогового объекта. При кредите по 2 документам оформляемая в ВТБ сумма не может быть больше 50% от рыночной стоимости недвижимости.

Как рефинансировать ипотеку, взятую в другом банке

Ипотека – это залоговый кредит. Банк выдает деньги заемщику не просто так, а в обмен на залоговые обязательство по объекту недвижимости. Хотя при этом сама недвижимость остается у заемщика, банк имеет право изъять ее и продать, чтобы возместить то, что не смог заплатить человек, оформивший ипотеку.

Вот почему, при рефинансировании действующей ипотеки, оформленной в другом банке, ВТБ банк попросит вас перезаключить залоговое соглашение, как только обременение на недвижимость будет снято другим банком.

Но перед этим придется также совершить ряд сопутствующих процедур:

Оценить объект недвижимости силами специальной организации-оценщика.

Разорвать прежний договор страхования и заключить новый.

Банк, в котором была изначально оформлена ипотека, не имеет права отказать вам в досрочном погашении долга. И, как только вы его погашаете в полном объеме, он снимает обременение с недвижимости. Теперь она будет выступать залогом по новому кредиту, который вы оформляете в ВТБ 24. При этом в другой банк возможно будет обратиться уже тогда, когда вы получите одобрение вашей заявки на рефинансирование со стороны ВТБ 24.

Осуществляет ли ВТБ рефинансирование ипотеки других банков на более выгодных условиях, чем Сбербанк или другой крупный банк? Ответить на этот вопрос сложно. Во-первых, к каждому клиенту применяется индивидуальный подход. Так, для работников самого банка, а также тех, кто получает заработную плату на его карту, условия будут наиболее выгодными. В целом же на процент по ипотеке (а ведь именно он выступает главным параметром «выгодности» кредита) будет влиять качество залога (недвижимости), размер зарплаты потенциального заемщика, его стаж, возраст, кредитная история и другие параметры. В том же случае, если к выплате осталось более 80 % от стоимости жилья, банк и вовсе может отказать, даже если все остальные условия будут полностью соблюдены.

Для того, чтобы в ВТБ 24 условия, по которым осуществляется рефинансирование ипотеки других банков, были еще более привлекательными для клиентов, банк предлагает присоединить к ипотечному кредиту другие, ранее им оформленные. Всего объединить можно, как уже говорилось выше, до 6 кредитов.

Рефинансирование ипотеки – что это

Процедура представляет собой пересмотр условий по действующему займу, взятых в других финансовых структурах или в той, в которую обращается заемщик за помощью. Сегодня практически все банки предоставляют такие услуги, так как стремятся помощь гражданам России улучшить свое финансовое положение. Спрос на перекредитование только увеличивается.

Чем меньше будут процентные ставки, тем больше будет заемщиков обращаться за перекредитованием. Все клиенты без исключения желают улучшить условия сотрудничества. Для этого нужны весомые основания даже при обращении в VTB24.

Перекредитование дает возможность решить следующие проблемы:

- снижение процентных ставок;

- изменение сроков займа в пользу заемщика;

- уменьшение обязательного ежемесячного платежа;

- получение дополнительной помощи для улучшения финансового состояния.

Обратите внимание, что каждый потенциальный или действующий клиент может рассчитывать на индивидуальное сотрудничество. Нужно лично явиться в офис компании и проконсультироваться со специалистом, предоставив всю необходимую информацию

Заключение

Рефинансирование в ВТБ подразумевает снижение процентной ставки или увеличение срока кредитования. Услуга также позволяет объединить несколько займов в один.

Оформить перекредитование можно онлайн – для этого создан удобный сервис, а для уже зарегистрированных клиентов работает онлайн-банк. Кроме того, организация предлагает своим заемщикам дополнительные опции, например, пропуск первых трех платежей, кредитные каникулы или уменьшенный размер взносов.

ВТБ – один из крупнейших банков страны, а значит, надежный помощник в решении финансовых проблем. Больше о предложениях и возможностях ВТБ – в других статьях Выберу.ру.