Что делать, если страховая отказывается продать страховку?

Первое, что нужно сделать в этом случае — напомнить отказывающей стороне о суровой санкции за нарушение заключения публичного договора. Причём, наказание применяется непосредственно для страховых компаний или агентов/брокеров.

Какой штраф за отказ продать полис?

За отказ продать полис ОСАГО предусмотрен солидный штраф по статье 15.34, части 1 КоАП:

Причём, если Вы обратились в офис страховой компании, то отвечать за отказ она будет как юридическое лицо. Если же к брокеру или страховому агенту (обычно это небольшой офис, где могут (но не обязательно) продавать полисы разных страховых компаний), то штраф за отказ для них положен как должностным лицам, если они работают как физические лица или как предприниматели, но не как организации.

Но в любом случае, такой штраф существенно превысит для них перспективу экономии за отказ продать Вам страховку.

Такие причины, как закончившиеся бланки полисов, отсутствие сотрудника на месте, не являются обоснованностью отказа. Это проблемы страховой компании — организовать бесперебойную работу, согласно графику их работы, по выдаче полисов.

Обращаться с жалобой необходимо:

Можно обратиться с жалобой сразу во все органы, если “накипело”. Но процесс отказа лучше снимать на видеозапись для наличия доказательств.

Впрочем, видеозапись является не самым веским доказательством отказа — на суде страховая может указать, что отказавший сотрудник не работал в компании и даже показать заявление об увольнении задним числом. Увы, но и такая практика бывает в 2021 году.

Какие способы обязать страховую продать полис?

Поэтому можно подать письменное заявление с необходимым пакетом документов, направив его почтой с описью вложений и уведомлением о вручении. Но и здесь нас ждёт неприятность — рассматривать такое заявление страховая компания может до 30 дней после получения Вашего письма, согласно статье 445 ГК:

Здесь, конечно, кроется существенный недостаток — для большинства задавшихся вопросом купить страховку ОСАГО он актуален для самого ближайшего времени, так как ездить без неё нельзя, а ездить нужно прямо сейчас.

Тем не менее, в случае отказа страховой при таком способе подачи заявления будет практически стопроцентный штраф, поэтому очень редко страховщики отказываются заключать договор при письменном заявлении.

Но попробуйте всё же принести уже написанное письменное заявление с необходимыми документами в офис страховой и под видеозапись требовать письменного отказа от заключения публичного договора. Такое иногда также срабатывает.

Ещё кое-что полезное для Вас:

- Слетел КБМ – причины и как восстановить?

- Европротокол при ДТП в вопросах и ответах

- Где оформить электронный полис е-ОСАГО без проблем?

Как выбрать фирму для страхования по ОСАГО?

ПøþñÃÂõÃÂõýøõ ÿþûøÃÂð ÃÂáÃÂÃÂàÃÂòûÃÂõÃÂÃÂàþñÃÂ÷ðýýþÃÂÃÂÃÂàúðöôþóþ òþôøÃÂõûÃÂ, ÿþÃÂÃÂþüàÃÂðú òðöýþ òÃÂñÃÂðÃÂàÃÂÃÂÃÂðÃÂþòÃÂàúþüÿðýøÃÂ, úþÃÂþÃÂðàÿÃÂõôþÃÂÃÂðòøàüðúÃÂøüðûÃÂýþ úþüÃÂþÃÂÃÂýÃÂõ ÃÂÃÂûþòøàÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð. ÃÂûàüýþóøàòûðôõûÃÂÃÂõò ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÃÂÃÂõôÃÂÃÂò þÃÂýþòýÃÂü úÃÂøÃÂõÃÂøõü þÃÂñþÃÂð ÃÂÃÂÃÂðÃÂþòÃÂøúð ÃÂòûÃÂõÃÂÃÂàõóþ ÿþÿÃÂûÃÂÃÂýþÃÂÃÂàø ýðûøÃÂøõ ñþûÃÂÃÂþóþ úþûøÃÂõÃÂÃÂòþ þÃÂøÃÂþò, ýþ úÃÂþüõ ÃÂÃÂþóþ ÃÂõúþüõýôÃÂõÃÂÃÂàþñÃÂðÃÂøÃÂàòýøüðýøõ ýð ÃÂûõôÃÂÃÂÃÂøõ úÃÂøÃÂõÃÂøø þÃÂñþÃÂð:

- àð÷üõàÃÂñþÃÂþò úþüÿðýøø ø úþÃÂÃÂÃÂøÃÂøõýàòÃÂÿûðàÿþ þÃÂýþÃÂõýøø ú ýõüÃÂ.

- ÃÂõûøÃÂøýð ÃÂÃÂõôýõù òÃÂÿûðÃÂÃÂ.

ÃÂÃÂø ÿÃÂðòøûÃÂýþü ÿþôÃÂþôõ ú òÃÂñþÃÂàÿþûøÃÂð ÃÂáÃÂÃÂàüþöýþ ôðöõ ò ýõñþûÃÂÃÂþü ýðÃÂõûÃÂýýþü ÿÃÂýúÃÂõ ÿÃÂøþñÃÂõÃÂÃÂø ÃÂÃÂÃÂðÃÂþòúÃÂ, ð ò ÃÂûÃÂÃÂðõ ÃÂâàñõ÷ úðúøÃÂ-ûøñþ ÿÃÂþñûõü þñÃÂðÃÂøÃÂÃÂÃÂàò ñûøöðùÃÂøù ÃÂøûøðû úþüÿðýøø ôûàòþ÷üõÃÂõýøàÃÂñÃÂÃÂúþò.

Оформление ОСАГО в офисе страховой компании

Пø þÃÂþÃÂüûõýøø ÿþûøÃÂð ò þÃÂøÃÂõ ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø ÿõÃÂòþõ, ÃÂÃÂþ ýõþñÃÂþôøüþ ÃÂôõûðÃÂÃÂ, ÃÂÃÂþ þÿÃÂõôõûøÃÂÃÂ, úðúþù ÃÂøÃÂüõ þÃÂôðÃÂàÿÃÂõôÿþÃÂÃÂõýøõ. ÃÂýþóøõ ðòÃÂþòûðôõûÃÂÃÂàòÃÂñøÃÂðÃÂàúþüÿðýøÃÂ, ÃÂøûøðû úþÃÂþÃÂþù ýðÃÂþôøÃÂÃÂàò ÃÂðóþòþù ôþÃÂÃÂÃÂÿýþÃÂÃÂø þàüõÃÂÃÂð ÿÃÂþöøòðýøàøûø ÃÂðñþÃÂÃÂ. ÃÂÃÂñÃÂðò ÃÂÃÂÃÂðÃÂþòÃÂøúð ýõþñÃÂþôøüþ ÿþÃÂõÃÂøÃÂàõóþ þÃÂøàò ÃÂðñþÃÂõõ òÃÂõüÃÂ, þñÃÂ÷ðÃÂõûÃÂýþ ò÷ÃÂò àÃÂþñþù ÃÂûõôÃÂÃÂÃÂøõ ôþúÃÂüõýÃÂÃÂ:

- ÃÂðÃÂÿþÃÂÃÂ.

- áâá (øûø ÃÂâá).

- ÃÂþôøÃÂõûÃÂÃÂúþõ ÃÂôþÃÂÃÂþòõÃÂõýøõ.

- ÃÂøðóýþÃÂÃÂøÃÂõÃÂúÃÂàúðÃÂÃÂÃÂ.

ÃÂÃÂõôÃÂÃÂòøò ÃÂÃÂÃÂðÃÂþòÃÂøúàôþúÃÂüõýÃÂÃÂ, ø þÿûðÃÂøò ÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø, òþôøÃÂõûàÿþûÃÂÃÂøàýð ÃÂÃÂúø ôõùÃÂÃÂòÃÂÃÂÃÂøù ÿþûøàÃÂáÃÂÃÂÃÂ.

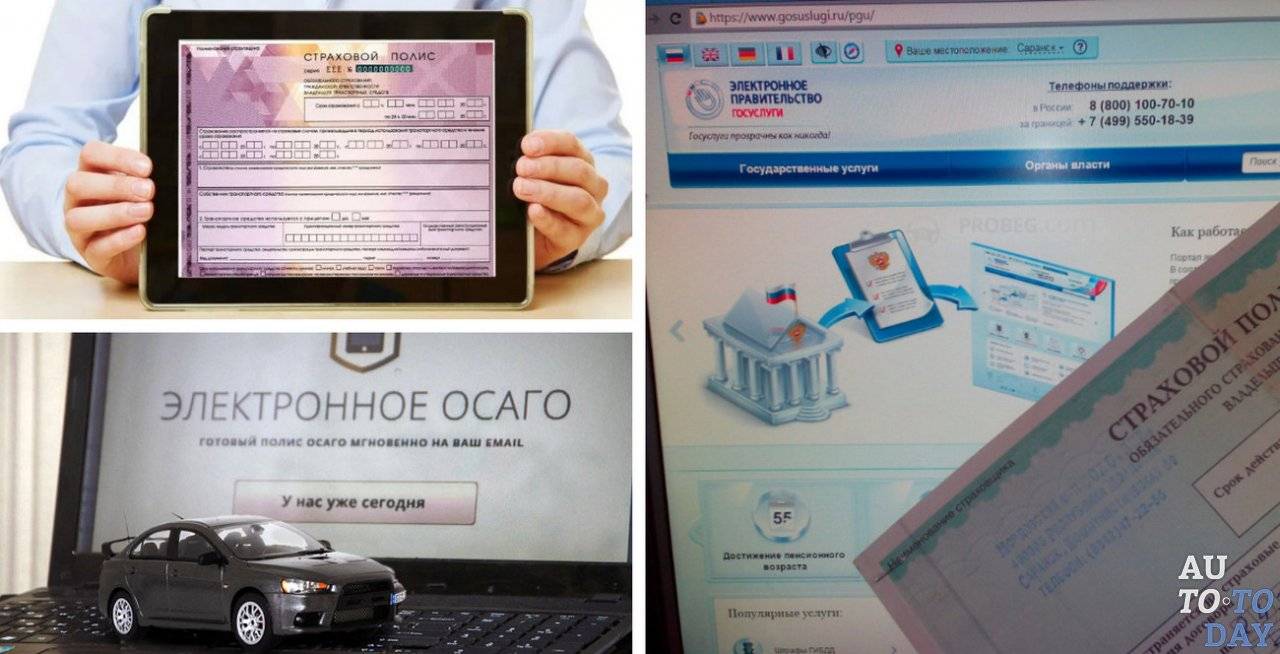

ОСАГО через Госуслуги

П¾Ã»ÃÂÃÂøÃÂàÃÂûõúÃÂÃÂþýýÃÂù ÿþûøàÃÂáÃÂÃÂàüþöýþ ø ÃÂõÃÂõ÷ ÿþÃÂÃÂðû ëÃÂþÃÂÃÂÃÂûÃÂóøû. ÃÂþÃÂûõ ÃÂõóøÃÂÃÂÃÂðÃÂøø ýð ÃÂðùÃÂõ ø ÿþôÃÂòõÃÂöôõýøàðúúðÃÂýÃÂð, þÃÂþÃÂüûõýøõ ôþúÃÂüõýÃÂð þÃÂÃÂÃÂõÃÂÃÂòûÃÂõÃÂÃÂàò ÃÂðúþù ÿþÃÂûõôþòðÃÂõûÃÂýþÃÂÃÂø:

- ÃÂðùÃÂø ýð þÃÂøÃÂøðûÃÂýÃÂù ÃÂðùààáÃÂ.

- ÃÂðöðò úýþÿúàëÃÂ-ÃÂáÃÂÃÂÃÂû ÿõÃÂõùÃÂø ýð ÃÂÃÂÃÂðýøÃÂàòÃÂñþÃÂð ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø.

- ÃÂÃÂñÃÂðÃÂàø÷ ÃÂÿøÃÂúð ÃÂÃÂÃÂðÃÂþòÃÂøúþò ýÃÂöýÃÂàÃÂøÃÂüÃÂ, ýðÿÃÂøüõÃÂ, ëÃÂýóþÃÂÃÂÃÂÃÂðÃÂû ø þÃÂÃÂÃÂõÃÂÃÂòøÃÂàÿõÃÂõÃÂþô ýð õàþÃÂøÃÂøðûÃÂýÃÂù ÃÂðùàøÃÂÿþûÃÂ÷ÃÂàÃÂÃÂÃÂÃÂýÃÂõ ôðýýÃÂù ÃÂðùÃÂð ëÃÂþÃÂÃÂÃÂûÃÂóøû.

- ÃÂð ÃÂðùÃÂõ ÃÂÃÂÃÂðÃÂþòþù òÃÂñÃÂðÃÂàëÃÂûõúÃÂÃÂþýýþõ þÃÂðóþû.

- ÃÂòõÃÂÃÂø ò ÃÂþÃÂüàòÃÂõ ÷ðÿÃÂðÃÂøòðõüÃÂõ ôðýýÃÂõ.

- ÃÂÿûðÃÂøÃÂàÿþûøÃÂ, øÃÂÿþûÃÂ÷ÃÂàþôøý ø÷ ÿÃÂõôûþöõýýÃÂàÃÂÿþÃÂþñþò.

Осмотр машины по закону

Пунктом 11 статьи 12 закона об ОСАГО предусмотрено, что потерпевший при автомобильной аварии водитель не может проводить независимую экспертизу машины до того, как предоставит ее для осмотра в страховую компанию.

- Страховой компании предоставлено право возвращать без рассмотрения заявление о страховой выплате. При этом потерпевший водитель имеет право подать заявление повторно, но транспортное средство всё-таки придется предъявить на осмотр.

- Страховщик не обязан принимать результаты независимой экспертизы для определения размера причиненного материального ущерба, если автовладелец уклонился от своей обязанности предъявить авто на осмотр.

Такие, правила действуют, в том случае, когда была согласована дата осмотра, а потерпевший водитель проигнорировал процедуру осмотра и не предоставил машину.

Новости по теме

17 апреля 2020 Эксперимент «Выберу.ру». Страховщики не продают ОСАГО без техосмотра, несмотря на рекомендации Центробанка

Если вы такой же «счастливчик», как и автор статьи, и ваш ОСАГО заканчивается в период эпидемии коронавируса, вы тоже задаётесь двумя вопросами. Первый — как оформить полис онлайн? Второй — как быть с диагностической картой?

04 апреля 2020 Застраховать не глядя. ЦБ разрешил оформлять ОСАГО без техосмотра

Эпопея с обязательными техосмотрами для оформления ОСАГО временно прервётся. Правительство призывает минимизировать все контакты между людьми. По распоряжению Банка России, страховые компании будут временно оформлять полисы без диагностических карт.

23 марта 2020 Спасите наши полисы. За проблемы автостраховщиков заплатят водители

Страховые компании объединились и просят Банк России о поддержке в трудных условиях. Курс доллара растёт, детали дорожают, стоимость ценных бумаг падает. Страховщики предлагают Центробанку снова расширить тарифный коридор ОСАГО на 10%, а также разрешить выплачивать компенсации пострадавшим клиентам в течение 30 дней.

Все новости страховых компаний

Налоговый учет для тех, кто на упрощенке

Рассмотрим, как правильно отразить такие расходы в налоговом учете в зависимости от системы налогообложения учреждения.

Учитывайте расходы на полис (УСН «Доходы») сразу после осуществления его оплаты. Причем в полном объеме, без распределения стоимости на весь период действия страховки (п. 2 ст. 346.17 НК РФ).

Упрощенцы не должны вести равномерный учет аналогичных расходов в налоговом учете. Такое требование распространяется только на организации, которые платят налог на прибыль (п. 6 ст. 272 НК РФ).

Принять затраты на страховку при УСН «Доходы минус расходы» можно. Такие затраты включены в состав расходов, уменьшающих налогооблагаемую базу (подп. 7 п. 1 ст. 346.16 НК РФ). Учитывайте траты на страховку авто по мере оплаты (п. 2 ст. 346.17 НК РФ).

ВАЖНО!

Принять оплату КАСКО и ОСАГО в состав расходов, уменьшающих базу для расчета единого налога, нельзя! Так как такие страховки признаются добровольными и не поименованы в НК РФ. Такие разъяснения предоставил Минфин РФ в Письме от 10.05.2007 № 03-11-04/2/119.

Обязана ли страховая предоставить калькуляцию

Если дорожное происшествие подпадает подкатегорию страхового события, то для его реализации разработан механизм, прописанный в законе №40-ФЗ от 25.04.2002. Пострадавший должен в течение 5 дней подвезти свое движимое имущество по указанному адресу для проведения осмотра и определения размера ущерба. Это может быть офис или собственный гараж компании, СТО с которой у нее заключено соглашение на проведение подобных мероприятий.

По результатам проведения экспертизы составляется акт, в котором указывается перечень повреждений с общей стоимостью выплат или ремонта. Что касается законности, а именно, обязана ли страховая компания предоставить калькуляцию по ОСАГО, то здесь возникают осложнения в трактовке понятий.

В соответствии с установленными правилами:

- Потерпевший имеет право потребовать отчетную документацию о результатах осмотра его имущества и ознакомиться с выводами экспертов относительно размера ущерба.

- Страховщик обязан не позднее трех дней с момента обращения выдать заявителю (владельцу авто или его доверенному лицу) копию акта проведения осмотра транспортного средства.

- В акте обычно указывается перечень повреждений и общие суммы на такие мероприятия, как закупка запчастей, расходных материалов, стоимость различных работ по устранению повреждений. Как правило, цены одиночных деталей не указывается.

Оспаривание оценочного отчета

Чтобы избежать самоуправства со стороны страховщика, закон предусматривает возможность проведения первичного, повторного и дополнительного исследования.

Первичный проводится по направлению страховой. Вторичное назначается, если одна из сторон спора не согласна с результатами первого исследования. Дополнительное назначается, если остались вопросы. Перед каждым новым исследованием, сторона-инициатор обязана предупредить вторую сторону.

Если инициатор согласен с результатами осмотра, но не согласен с выводами специалиста, осмотр транспортного средства не требуется. Достаточно представить документацию об осмотре. Это позволяет пересматривать результат даже после проведения ремонта.

Если результаты экспертизы были преднамеренно занижены, страховая компания может возместить разницу добровольно на основании претензии.

Чтобы оспорить экспертизу, действуйте следующим образом:

- Выясните вид проведенного исследования (товароведческая, автотехническая, трассологическая).

- Изучите заключение специалиста.

- Попросите эксперта дать аргументированные разъяснения результатов отчета.

- Обратитесь к независимому эксперту, чтобы оспорить первый отчет.

Автотехническая экспертиза определяет размер ущерба, трассологическая – обстоятельства происшествия, товароведческая – определяет величину компенсации за потерю товарной стоимости.

В случае отказа страховой компании от удовлетворения требований по претензии, вам придется защищать интересы в судебном порядке. Суд не берет за основу отчеты страховой или заявителя, а назначает судебную экспертизу.

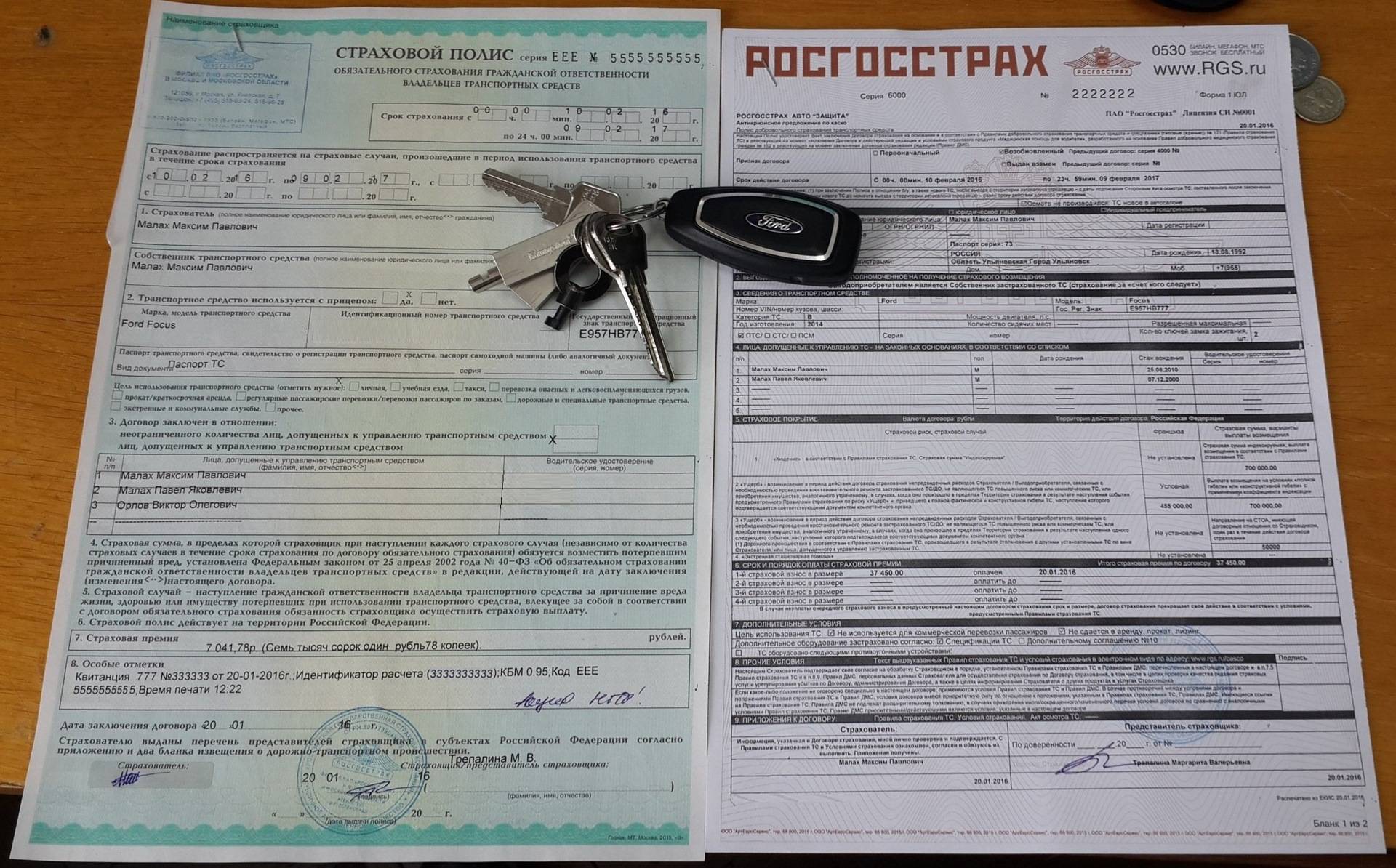

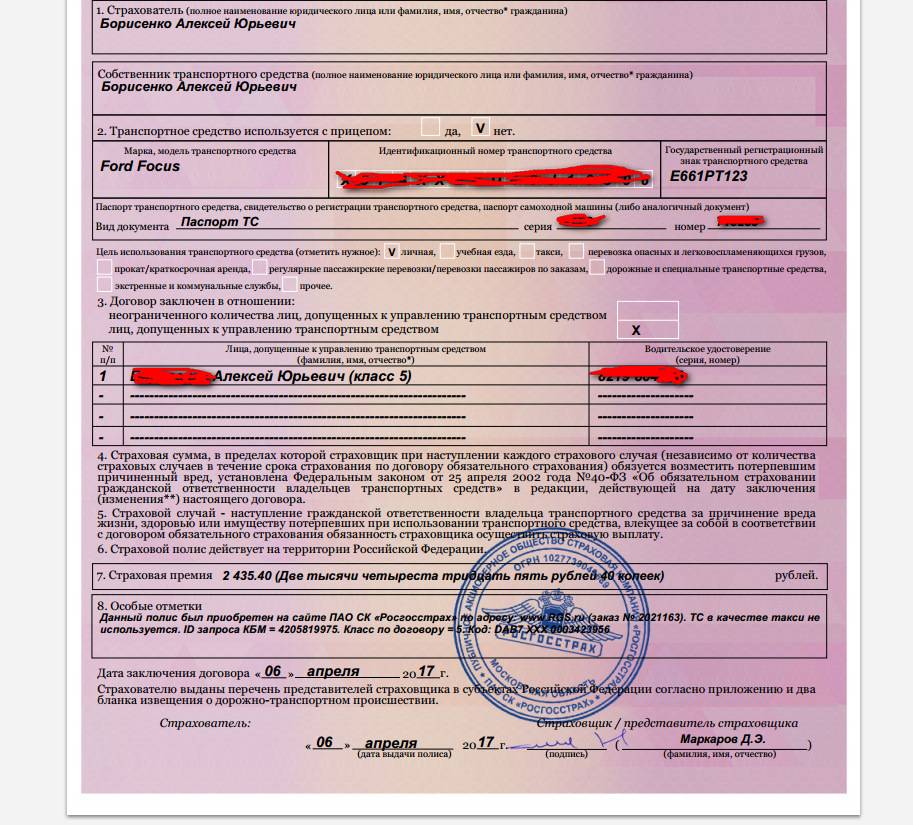

Документы для оформления ОСАГО

Перечень документов, которые понадобятся для оформления обязательного страхования автогражданской ответственности выглядит одинаково для оформления бумажной или электронной версии. Для заключения договора потребуются:

- паспорт хозяина ТС;

- паспорт непосредственно самого технического средства;

- свидетельство, подтверждающее его регистрацию и право собственности на него (например, если оформлена генеральная доверенность);

- водительские удостоверения всех лиц, данные которых необходимо внести в полис (если полис не типа Мультидрайв);

- диагностическая карта с отметкой о прохождении техосмотра (для авто возрастом от трех лет).

Техосмотр для ОСАГО

Раньше при оформлении страховки прохождение ТО было обязательным условием

Сегодня без отражения его результатов в диагностической карте получить полис вполне возможно, для процедуры важно подготовить такие бумаги:

- паспорт, водительское удостоверение или другой документ, подтверждающий личность хозяина;

- паспорт транспортного средства;

- свидетельство регистрации ТС.

Периодичность техосмотра для получения ОСАГО определяется возрастом и категорией транспорта. Для нового автомобиля первый ТО разрешается проходить не ранее истечения четырех лет с даты выпуска.

Льготы при оформлении

Действующее законодательство предоставляет возможность получить компенсацию в размере 50% от стоимости страховки инвалидам 1, 2 или 3 группы. Также такая возможность есть у опекунов детей-инвалидов. Использовать эту льготу при приобретении ОСАГО можно, если соблюдены следующие условия:

- транспорт требуется инвалиду по медицинским показаниям;

- одновременно по полису использовать ТС могут не более трех лиц (включая инвалида).

Для пенсионеров, ветеранов труда, участников боевых действий или почетных жителей города льготы по ОСАГО законом не установлены. Но местные власти имеют право самостоятельно их назначить. Поэтому таким категориям граждан следует обратиться в службу соцзащиты и узнать, предполагаются ли им какие-либо компенсации.

Заказываем независимую экспертизу самостоятельно

Если это условие не будет выполнено, то страховая компания не обязана принимать для определения размера компенсации результат исследования инициированного автовладельцем.

Как выбрать экспертную компанию

Сначала автолюбителю необходимо выбрать экспертную компанию, у которой он закажет исследование

Очень важно учитывать, как субъективные, так объективные факторы при выборе исполнителя. К субъективным параметрам оценки экспертов можно отнести мнение друзей, знакомых, отзывы бывших клиентов и комментарии на сайте компании

- рейтинг компании среди конкурентов;

- продолжительность работы в сфере автоэкспертиз;

- узкая специализация деятельности компании. Желательно только один вид предоставляемых услуг – независимая экспертиза машин после ДТП;

- какое поколение программного обеспечения используется. Предпочтение последнему поколению.

Следует знать, что Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ регламентировано, что независимая экспертиза достоверна, только когда подписана экспертом, имеющим высшее образование по специальности «экспертиза по расследованию ДТП» и застрахованным в саморегулируемой организации оценщиков. Поэтому, автовладельцу, прежде чем заключит договор об оказании услуги, необходимо проверить все документы.

Процедура заказа независимой экспертизы

Такая информация, помогает определиться, в каком месте, желательно, проводить осмотр машины: офис компании, СТО или по месту нахождения авто. Эксперта, также, интересует было ли уже, обращение в страховую компанию и какой размер страховой компенсации получил потерпевший водитель.

Какие документы нужны для проведения экспертизы

Центральный Банк Российской Федерации, как регулятор по страхованию по системе ОСАГО, своим Положением от 19.09.2014 г. № 433-П утвердил Порядок производства экспертных исследований автомобиля, который побывал в ДТП. Именно этим Порядком предусмотрен пакет документов, который должен предоставить заказчик экспертизы.

- справку о ДТП;

- свидетельство о регистрации автомобиля;

- все документы о ДТП, которые были переданы страховщику;

- другие документы, описывающие автомобильную аварию.

Вот, когда пригодятся копии документов или их сканы, сделанные перед предъявлением оригиналов в страховую компанию. Также, автовладелец предоставляет экспертам для ознакомления акт осмотра поврежденного автомобиля, выполненный экспертом, работающим при страховой компании.

Результаты независимой экспертизы

Документ содержит полный список всех полученных транспортным средством повреждений. Эксперт делает перечень деталей, подлежащих замене. Также, он описывает все необходимые ремонтные и другие работы. Например: различные диагностики, регулировка колес и прочее. Акт подписывается заказчиком, страховщиком и экспертом, который проводил осмотр.

На основании акта осмотра проводится расчет размера компенсации причиненного ущерба, позволяющий сделать полный восстановительный ремонт. Расчет проводят с использованием специальных программ: SilverDAT, EUROTAX, Audatex, ПС-Комплекс, АВТОБАЗА. Для запуска программы нужно ввести VIN-код автомобиля и его дополнительные опции, при наличии таких.

Эксперт в работе использует единые ценовые справочники стоимости деталей, материалов и ремонтных работ, разработанные Российским союзом страховщиков. При проведении расчетов учитывается износ деталей.

Результаты независимой экспертизы подшиваются в дело, которое подписывает эксперт, проводивший экспертизу и руководитель экспертной организации. Дело включает акт осмотра поврежденной машины, фотографии, расчёты стоимости восстановительного ремонта авто и отчета эксперта.

В отчете содержится полный перечень повреждений, с характеристикой сложности каждого повреждения и выводом о возможности его получения при ДТП. Также, эксперт описывает технологию проведения ремонта и объём ремонтных и дополнительных работ. Указывается стоимость восстановительного ремонта машины, и при помощи какой программы она рассчитана.

Что сказано в законе

Если по ОСАГО не страхуют, в первую очередь необходимо заглянуть в законы. В них определено:

- в 40-ФЗ сказано, что владелец транспортного средства обязательно должен иметь полис;

- в ст. 426 ГК указано, что страховщик обязан заключать договор со всеми водителями, обращающимися к нему. Отказ в страховании ОСАГО недопустим;

- в п. 2 ст.16 закона РФ №2300-1 сказано, что навязывание дополнительных товаров и услуг недопустимо. Страховщик не имеет права предлагать обязательные дополнительные услуги;

- в п. 14 правил ОСАГО сказано, что водитель в праве сам выбирать компанию для заключения договора. Если страховщики отказывают в полисе ОСАГО в 2017 году после получения полного пакета документов от автовладельца, они нарушают закон.

За все эти нарушения предусмотрена административная ответственность. Вам достаточно подать жалобу, чтобы страховщик понес наказания за свои действия.

А что на практике?

Даже теория в этой статье выглядит весьма непростой. Что же говорить о практике! Дела о спорах со страховыми компаниями считаются средними по сложности. Но вынесенные решения часто отменяют и изменяют, а проигравшие – всячески затягивают исполнение вердикта. Но свет в конце тоннеля есть.

Решением Подольского городского суда от 12.10.2020 частично удовлетворены требования владельца «Ягуар» к АО «АльфаСтрахование». И страховщик, и финансовый омбудсмен отказали ему в выплатах. Однако суд взыскал в его пользу 824.511 рублей. Не удалось узнать, когда решение вступило в силу и обжаловалось ли оно.

В схожей ситуации гражданка М.О.А. спорила с компанией «Росгосстрах» по поводу отказа в страховом возмещении. Решением Волгодонского райсуда от 23.09.2020 с ответчика взыскано 76925,74 руб

Обратите внимание, что М.О.А. взыскивала возмещение вреда здоровью, и в этом случае схема тяжбы – такая же, как и с вредом имуществу

Решением районного суда г.Челябинска от 30.07.2020 удовлетворены требования Т.Л.А. к СПАО «Ингосстрах». В пользу истца взыскано страховое возмещение, неустойка, штраф, понесённые расходы (всего – около миллиона рублей). Судиться можно даже с РСА (т.е. в ситуации, когда выплат по ОСАГО не было), что подтверждает решение районного суда г.Новосибирска от 30.07.2020.

Есть ли смысл судиться непосредственно с виновником ДТП? Судите сами. Решением городского суда от 29.10.2020 с Б.П.Н. в пользу Ш.Г.С. взыскано 202 тысячи рублей: стоимость восстановительного ремонта и расходы на юридическую помощь. В данном случае пострадавший был лишён другой возможности защитить права, так как у Б.П.Н. отсутствовал страховой полис.

Важно! Разобраться с тем, кому предъявлять иск, невозможно без детального знакомства с ситуацией. Иногда требования нужно предъявлять виновнику ДТП, а не страховой, иногда – наоборот

Универсальных правил не существует!

Пишем иск. Взыскиваем убытки с виновника ДТП

Если выплаты по ОСАГО не хватает на ремонт автомобиля, можно предъявить гражданский иск о возмещении убытков к лицу, которое является виновником аварии. В этом случае не нужны ни претензии, ни обращение к омбудсмену. Рассмотрением дела в суде может закончиться и спор со страховой компанией. Это отнимет некоторое время, редкое решение выносится с одного заседания (их будет примерно 2-5).

Вкратце напомню правила подачи искового заявления:

- Должен быть пройден досудебный порядок урегулирования, если это прямо прописано в законе (касательно споров со страховой компанией – это претензия и финансовый омбудсмен);

- Исковое заявление, как правило, подаётся по месту нахождения (жительства) истца;

- К заявлению нужно приобщить следующее: копию полиса ОСАГО, материалы по ДТП, копию претензии и ответ на неё, сведения из личного кабинета на сайте финансового омбудсмена, оригинал заключения эксперта и другие доказательства;

- Следует подготовить заявление в копиях (со всеми приложениями) по количеству заинтересованных лиц;

- Споры по поводу страховок и взысканию убытков рассматривают суды общей юрисдикции.

Важно! Согласно положениям Постановления Пленума ВС РФ от 28.06.2012 N17, граждане освобождены от уплаты госпошлины по спорам со страховой компанией

Страховые случаи по ОСАГО и виды полисов

ОСАГО не охватывает все виды ТС, передвигающихся по автодорогам. Не страхуется ответственность владельцев:

- ТС, скорость которых не превышает 20 км/ч;

- ТС, не допускаемых по теххарактеристикам к участию в дорожном движении (самодельные машины, мотоблоки и пр.);

- военная техника, кроме предназначенных для хознужд ТС;

- ТС, зарегистрированных за границей в случаях, когда имеется международная страховка;

- прицепов к легковым машинам;

- ТС с неколёсными движителями (гусеничный, полугусеничный, санный транспорт и т. д.).

Танкистам ОСАГО не требуется

Танкистам ОСАГО не требуется

Страховым случаем по ОСАГО является причинение страхователем вреда при использовании им своего ТС:

- другим ТС, включая прицепы;

- любому иному имуществу (грузу в другом ТС, в т. ч. находящемуся в багажнике и салоне, постройкам, конструкциям, движимому имуществу и пр.);

- жизни и здоровью пешеходов и пассажиров, в т. ч. находящихся в ТС страхователя;

Страховым случаем охватывается и ответственность, возникающая опосредовано, в связи с повреждением других объектов. Напр., вследствие наезда был повреждён газопровод, в результате чего произошёл взрыв и пострадало другое имущество, при ДТП возникло возгорание, от которого загорелась другая машина и т .п.

Не относится к страховым случаем возникновение ответственности вследствие причинения вреда:

- при использовании не указанного в полисе ТС;

- морального вреда, упущенной выгоды;

- в соревнованиях, испытаниях, при обучении езде на специальных территориях;

- при загрязнении среды;

- при воздействии груза, если такой риск должен быть застрахован по другому виду страхования;

- работникам, если такой вред застрахован по другому виду страхования или возмещается за счёт соцстраха;

- работодателю, если это связано с причинением вреда работнику;

- ТС под управлением виновника, а также прицепу к ТС и перевозимому грузу;

- при погрузке/разгрузке груза;

- антиквариату, уникальным историко-культурным объектам, драгоценностям, религиозным предметам и т. п.;

- пассажирам, если такой риск должен быть застрахован по другому виду страхования.

Страхование ответственности перед пассажирами — отдельный вид обязательного страхования

Страхование ответственности перед пассажирами — отдельный вид обязательного страхования

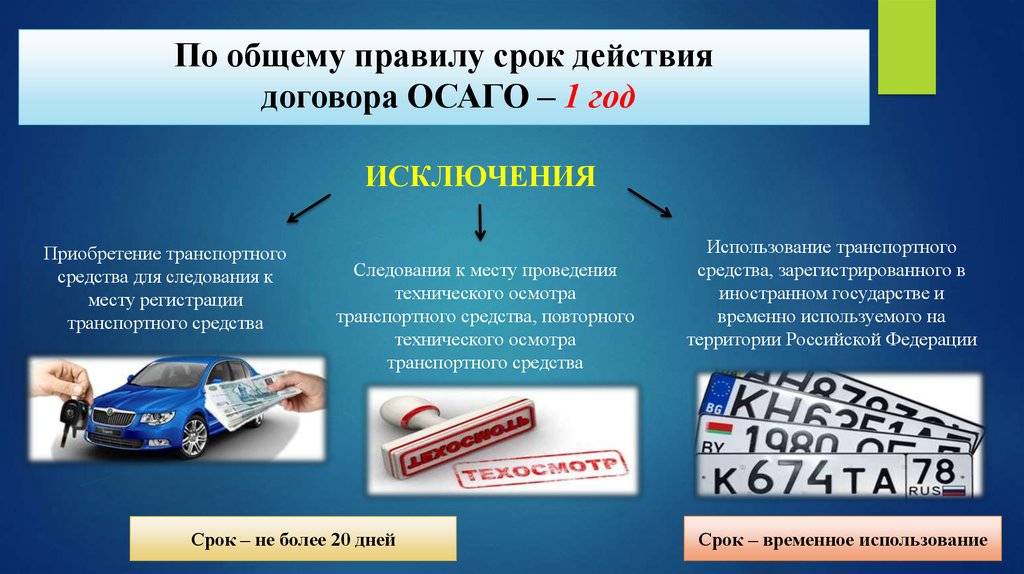

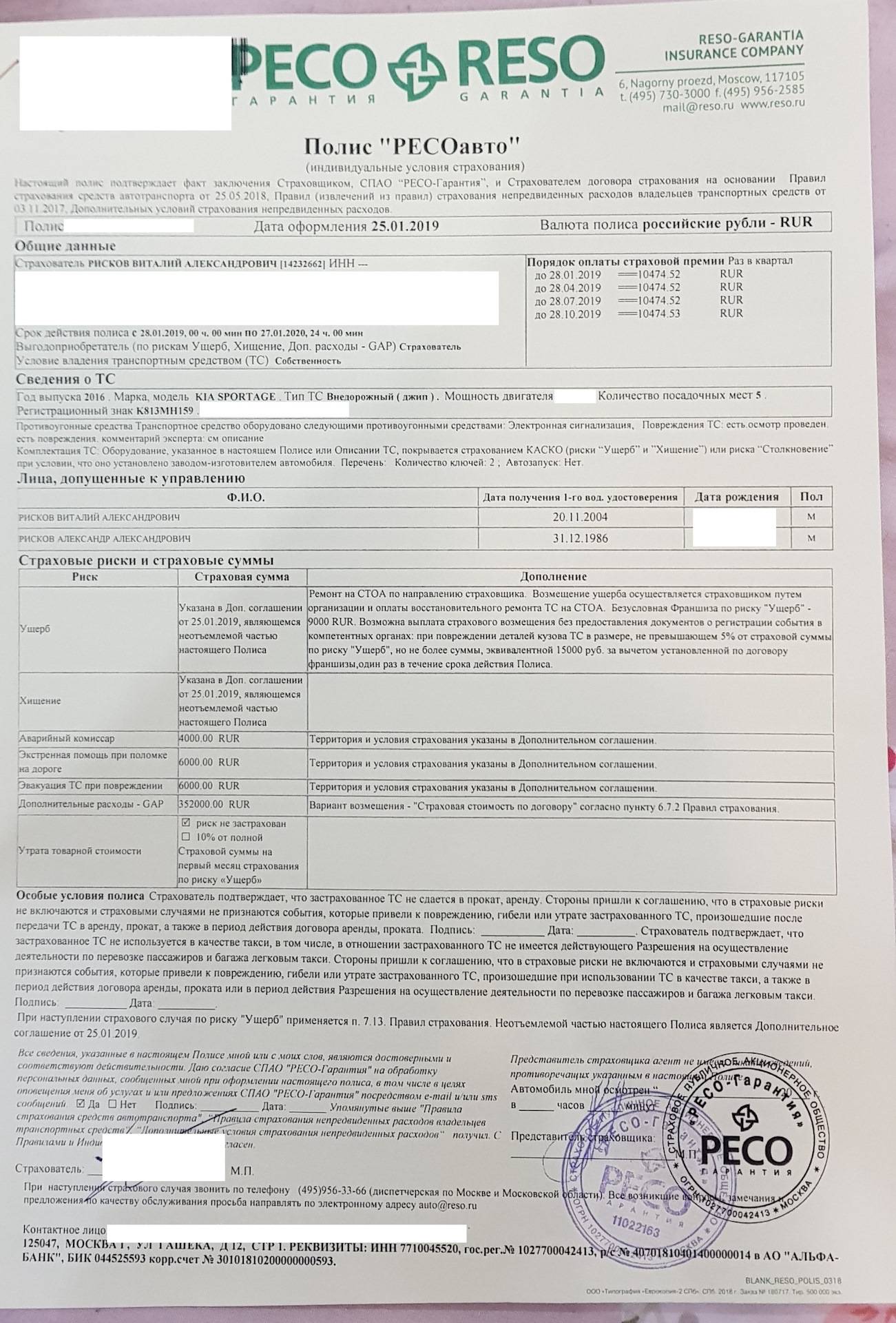

Условно можно подразделить договоры ОСАГО на следующие виды:

- По периоду страхования:

- годовые, ответственность считается застрахованной в течение всего года;

- ограниченные, срок страхования исчисляется в месяцах, минимальный срок установлен в 3 мес.,период страхования можно разбивать (напр., с января по май и с октября по декабрь)*;

- краткосрочные:

- для ТС, зарегистрированных за границей и временно находящихся в РФ, на срок такого нахождения, но не менее 5 дней;

- на 20 дней при следовании к месту регистрации после приобретения ТС или при следовании к месту техосмотра.

- По допущенным к управлению лицам:

- без ограничений, застрахована ответственность любого водителя;

- ограниченные, застрахована ответственность только вписанных водителей.

- По субъекту:

- для юрлица;

- для физлица.

- По способу оформления:

- обычный, на бумажном носителе;

- электронный.

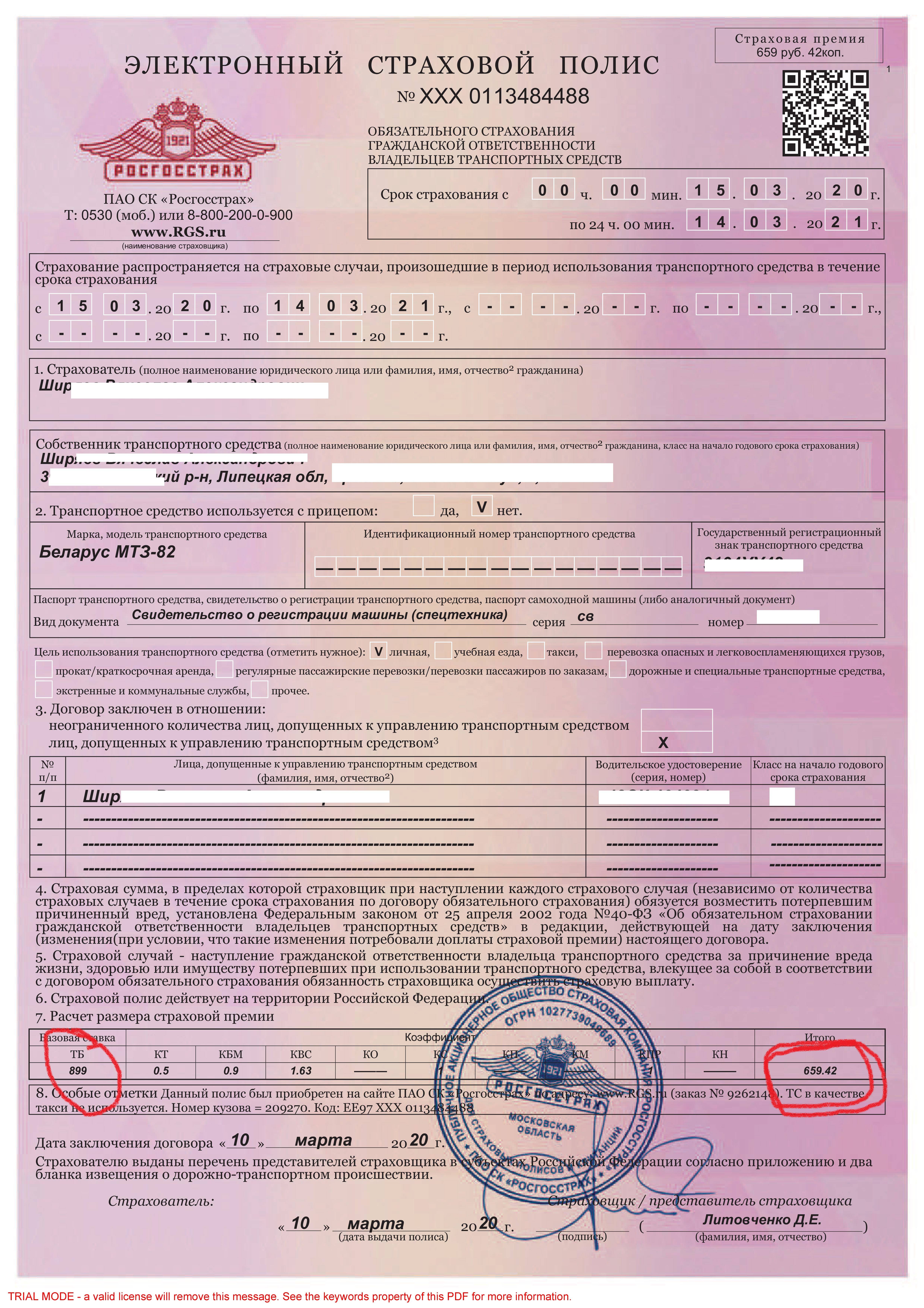

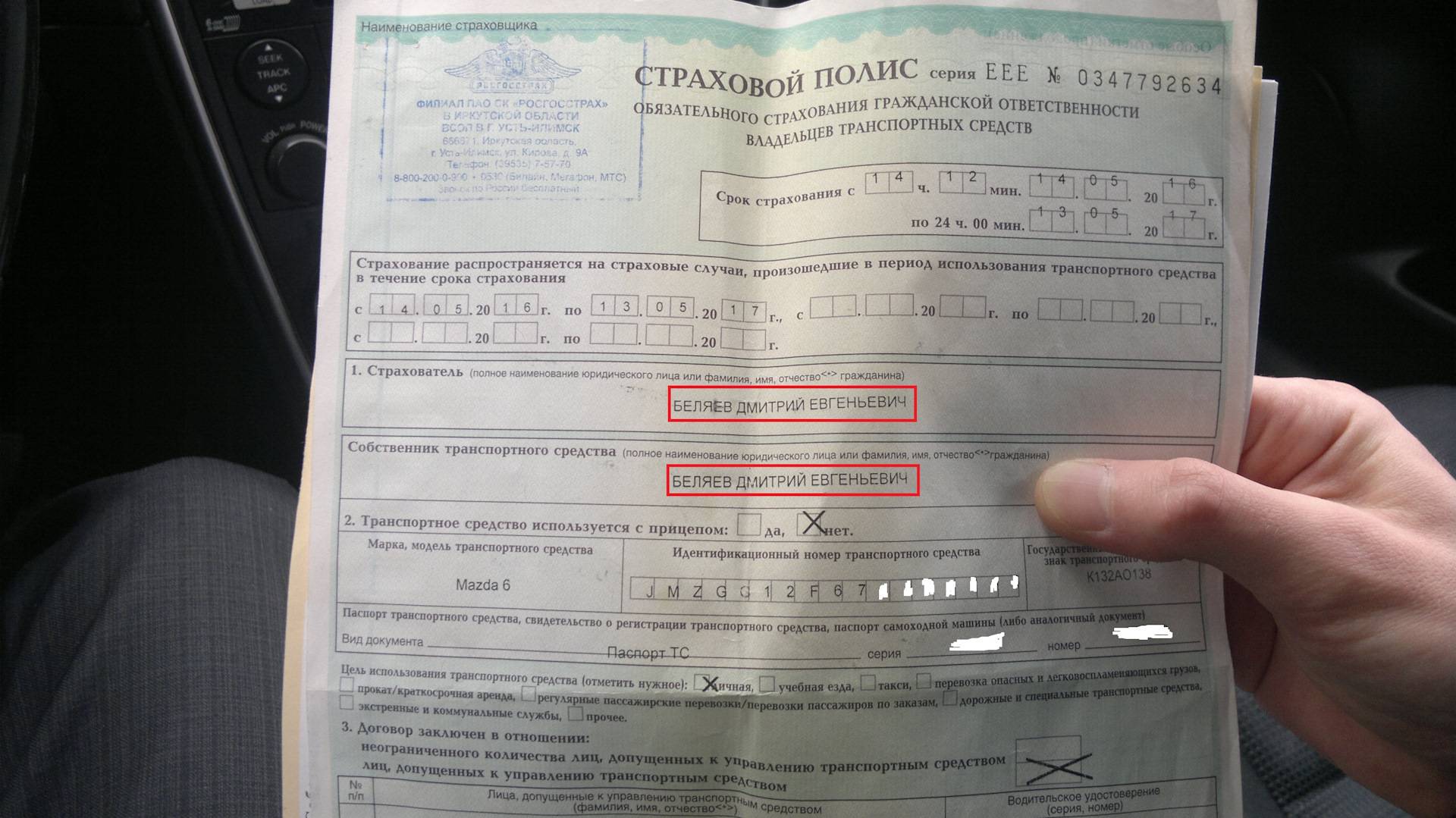

С 01.01.2018 г. в правом верхнем углу полиса ОСАГО появился QR-код

С 01.01.2018 г. в правом верхнем углу полиса ОСАГО появился QR-код

С 01.01.2018 г. вводятся ОСАГО, содержащие больше информации и заполняемые с обеих сторон. Важным новшеством является снабжение документа QR-кодом (кроме е-полисов), который позволяет быстро проверить подлинность и действительность договора, получить сведения о ТС.

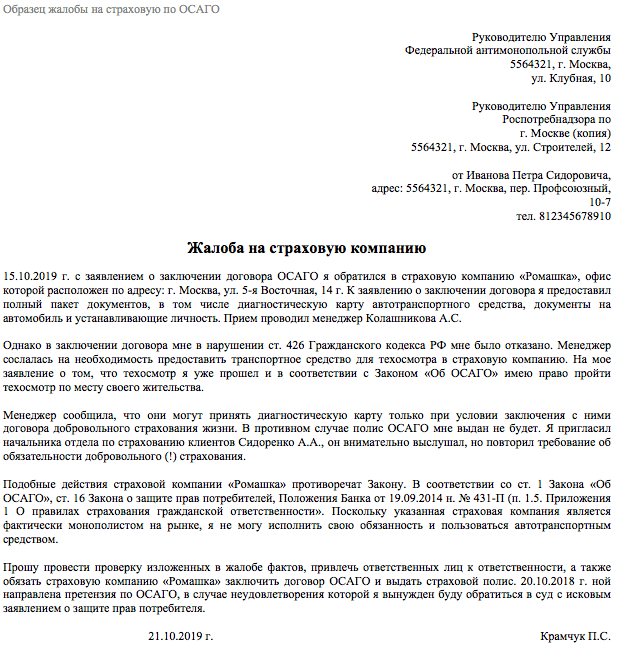

Жалоба на сотрудника страховой по ОСАГО

Еûø ÿÃÂø þÃÂþÃÂüûõýøø ôþóþòþÃÂð ÃÂáÃÂÃÂÃÂ, ÃÂþÃÂÃÂÃÂôýøú ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø ýðÃÂÃÂÃÂðõàôõùÃÂÃÂòÃÂÃÂÃÂøõ ýþÃÂüà÷ðúþýð, ÃÂþ ýð ýõóþ üþöõàñÃÂÃÂàþÃÂþÃÂüûõýð öðûþñð. ÃÂðÃÂòûõýøõ üþöõàñÃÂÃÂàÿþôðýþ ò ÃÂûõôÃÂÃÂÃÂøõ øýÃÂÃÂðýÃÂøø:

- àþÃÂÿþÃÂÃÂõñýðô÷þÃÂ.

- æààä.

- äÃÂá.

- áÃÂô.

- àáÃÂ.

- ÃÂÃÂþúÃÂÃÂðÃÂÃÂÃÂÃÂ.

ÃÂÃÂûø ÃÂþÃÂÃÂÃÂôýøúþü ôþÿÃÂÃÂõýàýõ÷ýðÃÂøÃÂõûÃÂýÃÂõ ýðÃÂÃÂÃÂõýøàûøñþ ÃÂÃÂõñÃÂõÃÂÃÂàñÃÂÃÂÃÂÃÂþõ ÃÂõÃÂõýøõ ÿÃÂþñûõüÃÂ, ÃÂþ ÿþöðûþòðÃÂÃÂÃÂàüþöýþ ýõÿþÃÂÃÂõôÃÂÃÂòõýýþüàÃÂÃÂúþòþôøÃÂõûÃÂ. ÃÂÃÂûø ÿþôðÃÂÃÂÃÂàÿøÃÂÃÂüõýýþõ ÷ðÃÂòûõýøàò þôøý ø÷ óþÃÂÃÂôðÃÂÃÂÃÂòõýýÃÂàýðô÷þÃÂýÃÂàþÃÂóðýþò, ÃÂþ ò ÷ðÃÂòûõýøø ýõþñÃÂþôøüþ þñÃÂ÷ðÃÂõûÃÂýþ ÃÂúð÷ðÃÂÃÂ:

- äÃÂà÷ðÃÂòøÃÂõûàø õóþ úþýÃÂðúÃÂýÃÂõ ôðýýÃÂõ.

- äÃÂàÃÂþÃÂÃÂÃÂôýøúð ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø.

- áÃÂÃÂàþñÃÂðÃÂõýøÃÂ.

- ÃÂþôÿøÃÂàø ôðÃÂàþÃÂþÃÂüûõýøàôþúÃÂüõýÃÂð.

ÃÂñÃÂð÷õàöðûþñàýð ÃÂÃÂÃÂðÃÂþòÃÂàúþüÿðýøàò ÃÂÿÃÂðòûõýøõ äõôõÃÂðûÃÂýþù ðýÃÂøüþýþÿþûÃÂýþù ÃÂûÃÂöñàüþöýþ ÃÂúðÃÂðÃÂà÷ôõÃÂÃÂ.

Ключевые изменения в закупках ОСАГО

Еще в 2018 алгоритм страхования автогражданской ответственности существенно скорректировали. Основные нововведения:

- Гражданин, заключивший договор автострахования, вправе расторгнуть его в течение двух недель. Напомним, что в прошлом году «передумать» разрешали только в течение 5 дней.

- Компании, предлагающие услуги по ОСАГО (ОКВЭД: 65.13, ОСАГО ОКПД: 65.12), обязаны учитывать Указания Центробанка России от 14.11.2016 № 4192-У при осуществлении поименованных услуг.

- В 2020 году действует новый унифицированный бланк полиса автострахования. Причем он идентичен для бумажного и электронного бланков. В новом документе появился специальный QR-код, который позволяет считывать дополнительную информацию о заключенном договоре.

Отметим, что в новом полисе автострахования 2020 раскрыта информация о расчете суммы страховой премии и класс лиц, допущенных к управлению ТС.

Текущий год не принес существенных изменений в законодательстве. Закупка ОСАГО по 44 ФЗ в 2020 году осуществляется по стандартным правилам.

Независимая экспертиза

Для получения справедливой компенсации:

- Попросите страховщика о проведении независимой оценки ущерба.

- Получите направление на проведение экспертного осмотра.

- Посетите его в назначенный день и время.

- Получите отчет.

Если не согласны с суммой компенсации, то:

- Найдите компанию по оценке, с лицензией на проведение исследования транспортных средств после ДТП.

- Заключите с ней договор.

- Уведомите об этом страховщика.

- Проведите исследование и получите отчет.

- Оформите претензию и приложите к ней новый отчет.

При положительном решении страховщика, вы получите не только выплату в соответствии с результатами отчета, но и возмещение расходов на эксперта.

Документы

Для проведения повторной оценки повреждений понадобятся:

- гражданский паспорт;

- документы на автомобиль (ПТС, СТС);

- направление на проведение экспертизы от страховой компании;

- документация о происшествии (справка о ДТП и другие);

- другие документы, которые затребует эксперт.