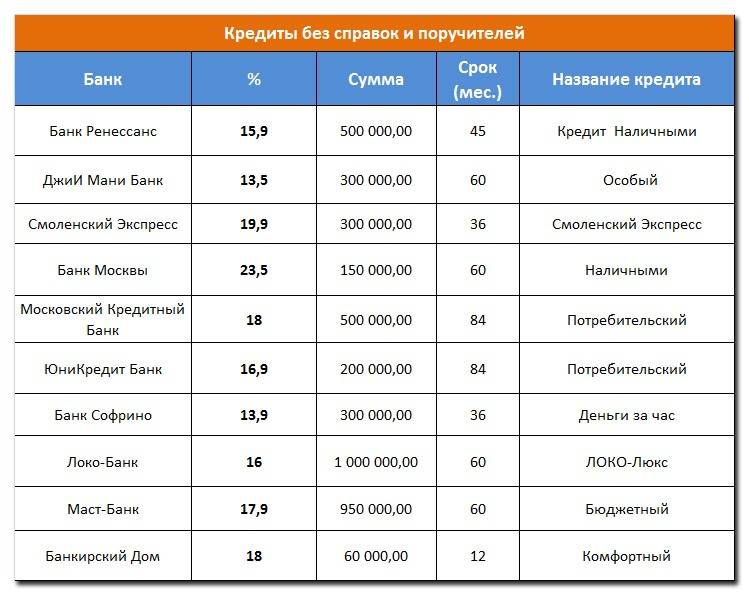

Какие условия автокредитования выгодны для заемщика

Автолюбители хотят быстрее сесть за руль и вдохнуть запах своей новой машины. Все остальное, в том числе и процедура оформления кредита – досадная помеха на пути к мечте.

При выборе автокредита ориентируйтесь не только на список банков автосалона.

Чтобы уменьшить нагрузку на заемщика, банки и салоны предлагают два вида изменений:

- понижают цены на авто, но процентная ставка остается стандартной;

- повышают цены, но понижают процентную ставку.

Вам нужно определить среднюю стоимость новых автомобилей на российском рынке. После этого рассматривать предложения автодилеров и банков.

Кредитные предложения распространяются и на машины с пробегом.

Выберите страховую компанию, с самыми подходящими для вас условиями. Не забывайте проверить лицензию компании и образование сотрудников – все должно быть легально, а срок действия лицензии – не меньше года с момента заключения вами договора страхования.

Досрочное погашение потребительского и автокредита

Учтите, что все банковские организации предлагают свои критерии и правила выдачи займа для приобретения машины. Об этом моменте нужно помнить при выборе финансового учреждения. Ранее мы рассмотрели отличия автокредитов от потребительских займов, теперь поговорим про один не менее интересный вопрос – досрочная выплата задолженности. В этом моменте также прослеживается различие между автокредитом и потребительским кредитом, чем же отличается кредитование?

Автозайм чаще всего можно заранее выплатить, но за такую услугу предстоит немного доплатить. Что касается второго банковского продукта, здесь имеется опция досрочной выплаты, без переплаты. Но, учтите, что всё зависит от организации, поэтому рекомендуется дополнительно проконсультироваться с менеджером банка.

Почему кредиты так выгодны дилерам

На первый взгляд, для автосалона нет никакой разницы, купит клиент автомобиль в кредит или за свои деньги – компания в любом случае получит всю сумму сразу. Но дальше в дело вступают банки, которым нужно кому-то выдавать свои кредиты, и они предлагают автосалонам определенные бонусы. А за банками приходят и страховые компании – автосалоны давно выполняют агентские функции как по кредитованию, так и по страхованию.

По данным все того же Frank RG, вознаграждение автосалоны получают достаточно солидное:

- по выданным кредитам – от 2% до 10% от суммы кредита;

- по страховке жизни и здоровья заемщика – от 45% до 85% от страховой премии (то есть от того, что платит клиент);

- по страховке GAP (гарантированное сохранение стоимости автомобиля) – от 90% до 95% стразовой премии.

К автокредитам в обязательном порядке оформляются полисы ОСАГО и каско, и за продажу каско страховая тоже может поделиться с салоном (там суммы доходят до 50-70 тысяч рублей в год).

Соответственно, автосалону просто нет смысла продавать Lada Granta за расчет на месте – ведь тогда он заработает на продаже лишь 25-30 тысяч рублей, из которых половину отдаст клиенту в виде скидки. А продав то же авто в кредит, банк получит 30 тысяч маржи на самой продаже, плюс до 50 тысяч бонуса от банка, плюс неплохие бонусы от страховых компаний.

Правда, с приходом дефицита автомобилей автодилеры начали хитрить еще сильнее – как говорит Сергей Пиголкин из компании «Карклик», салонам просто не нужно жертвовать частью своего бонуса от банка, ведь автомобили купят в любом случае. Чтобы заработать еще больше, они иногда ставят покупателей перед фактом – или клиент покупает массу «допов», страховок и другого «воздуха», или просто не купит автомобиль.

Несколько месяцев назад в профильных tg-каналах сообщали, что автосалоны просто отказывали клиентам, которые хотели купить автомобили ценовой категории Lada за собственные деньги – то есть, сделать покупку можно было только в кредит. Это явно «самодеятельность» менеджеров на местах – продавая авто в кредит, они зарабатывают себе премии, поэтому и совершенно наглым образом отказывали покупателям.

Есть и масса других уловок, рассказал нам Марсель Ахметшин из «Опоры России»:

- автомобили в наличии – только с дополнительным оборудованием, и даже с завода заказать «пустую» комплектацию невозможно;

- авто, которые идут с завода в «бедных» комплектациях, распродаются еще до приезда автовоза с ними;

- страховка в салоне продается по завышенной цене, покупать ее в другом месте менеджеры салона запрещают – хотя купленный в офисе страховщика полис полностью подходит и стоит в 2-3 раза дешевле;

- автокредиты выдаются собственными банками автопроизводителей, и часто по высоким ставкам (иногда даже выше, чем по обычным потребительским кредитам).

Скорее всего, такая ситуация продлится еще долго – пока на рынке не будет закрыт дефицит новых автомобилей, а рыночное преимущество не переместится на сторону покупателя.

Плюсы и минусы автокредитования в 2022 году

Получение автокредита связано с рядом положительных и отрицательных особенностей. Банки сообщают клиентам только плюсы использования услуги в 2022 году. К ним относятся:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-53-67 Москва; +7 (812) 425-62-04 Санкт-Петербург; +7 (800) 350-29-86 Бесплатный звонок для всей России

- простая процедура оформления;

- возможность начать использовать машину сразу, а расчёт производить постепенно;

- большой кредитный лимит;

- длительный срок погашения автокредита;

- машина будет защищена страховкой в течение всего периода погашения задолженности.

Однако у автокредита в 2022 году есть и недостатки. Оформляя автокредит, заемщик должен быть готов к следующему:

- Получить автокредит в 2022 году могут не все. Банки тщательно выполняют проверку потенциального клиента. Заявка одобряется только при полном соответствии потенциального клиента требованиям организации и наличии положительной кредитной истории.

- Длительный период расчета существенно увеличивает стоимость транспортного средства. Его итоговая цена может быть в несколько раз больше изначального.

- Выбор автомобиля будет существенно ограничен. Часто банки соглашаются предоставить деньги в долг только на покупку транспортного средства в автосалонах партнеров. Покупка поддержанной машины в 2022 году возможна, но будет связана с дополнительными требованиями и повышением процентной ставки. Купить автомобиль с рук проблематично.

- Присутствует потребность в приобретении КАСКО и уплате первоначального взноса. Банк старается максимально защитить себя. Поэтому заемщику предстоит продемонстрировать платежеспособность и приобрести страховку на весь период кредитования. Всё это повышает итоговую стоимость услуги. От страхования и стартового платежа можно отказаться. Однако это приведет к повышению процентной ставки автокредита в 2022 году. Автокредит без КАСКО и первоначального взноса может быть дороже, чем классическое предложение.

- Могут присутствовать скрытые платежи и комиссии. Их наличие также не лучшим образом отразится на стоимости автокредита.

Предложения российских банков

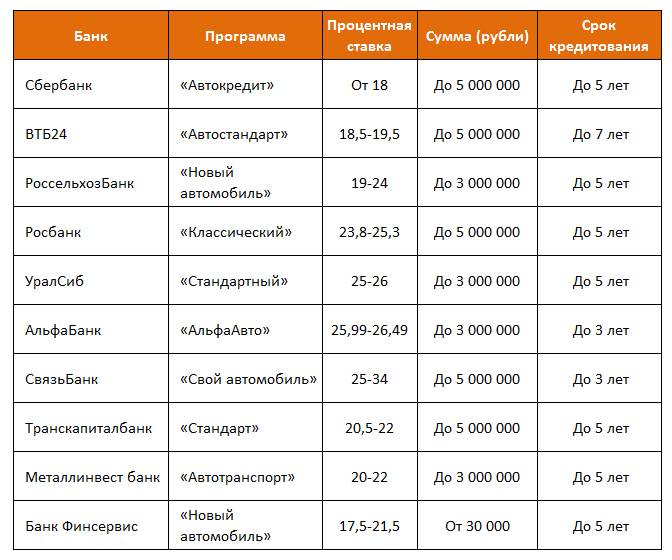

В России около 1000 коммерческих банков, но автокредитованием занимаются далеко не все из них. Так, например, с недавнего времени Сбербанк России прекратил программу автокредитования, хотя именно с данным банком предпочитают сотрудничать большинство заемщиков. Рассмотрим более детально, в каком банке выгодный автокредит.

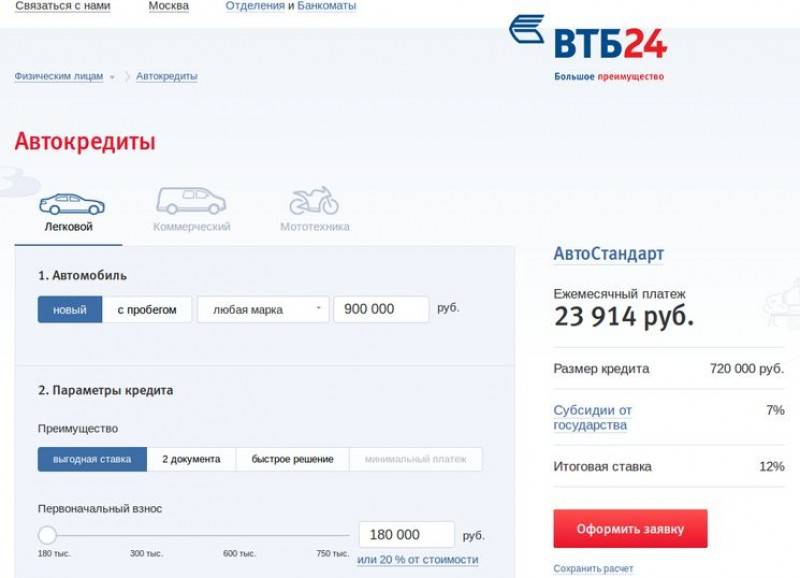

ВТБ 24

Программа Автостандарт в одном из крупнейших банков нашей страны рассчитана на покупку любого автомобиля независимо от производителя и года выпуска. Базовая ставка по кредиту на покупку нового авто иностранного и отечественного производства 18%, при согласии заемщика застраховать жизнь и здоровье заемщика на весь период кредитования ставка составит 16,9%, при отказе от нее 20,9%. На покупку отечественного и иностранного авто с пробегом ставки выше на один пункт.

Согласно условиям кредитования оформить кредит по данной программе можно на покупку нового или подержанного авто, причем ставка на покупку новой иномарки более выгодные. Кстати, на новый автомобиль первоначальный взнос 20%, а на машину с пробегом 30%. И последнее: сроки максимум 7 и 5 лет.

Россельзохбанк

Если вы ищите самый выгодный автокредит, то найти его вы можете именно в Россельхозбанке. Рассмотрим основные условия: базовая ставка по целевому кредиту 17,5%, которая увеличивается на 6 единиц при отказе заемщика от личного страхования. Особые условия доступны для надежных клиентов, минус 2% от базовой ставки и минус 1% для получателей заработной платы на счет в банке.

Максимальная сумма займа до 3 млн рублей, срок до 60 месяцев, минимальный взнос 15%. Страхование КАСКО на приобретаемый автомобиль обязательно.

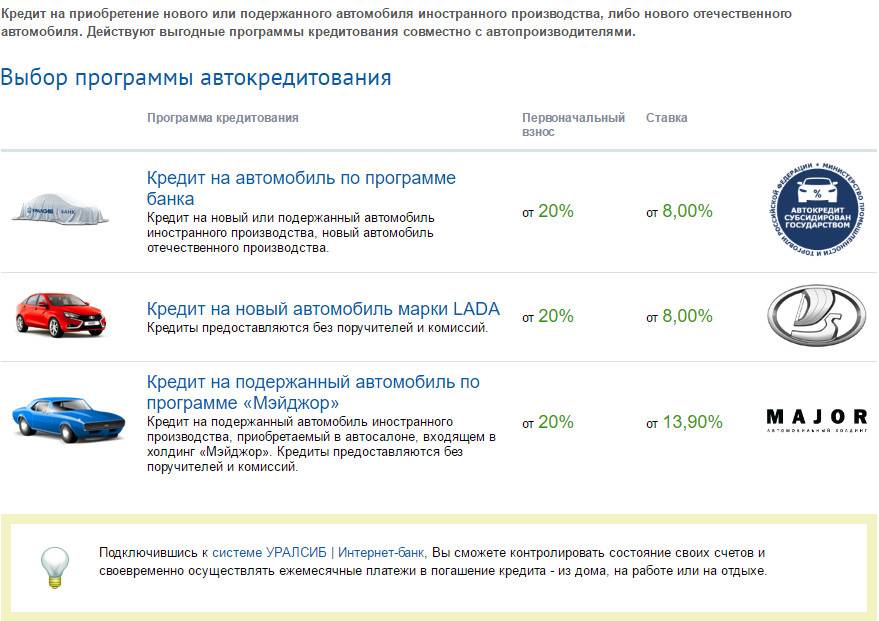

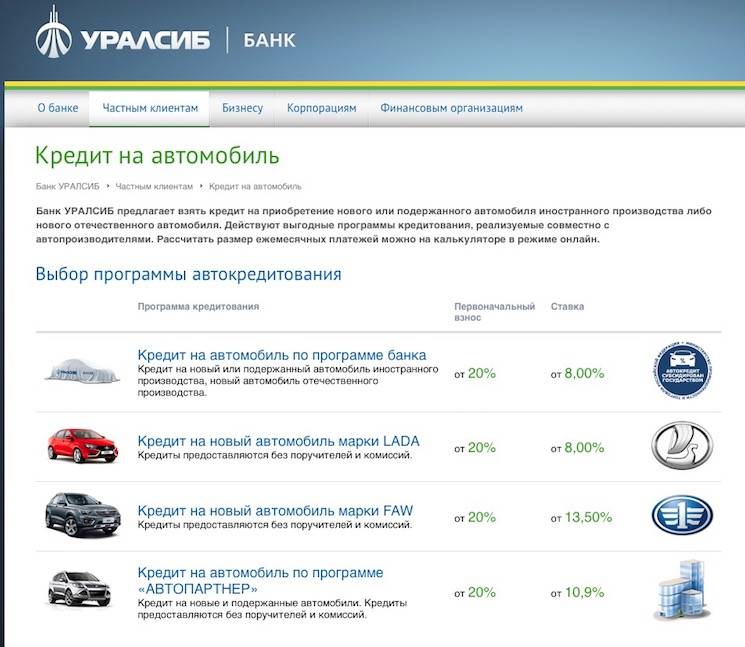

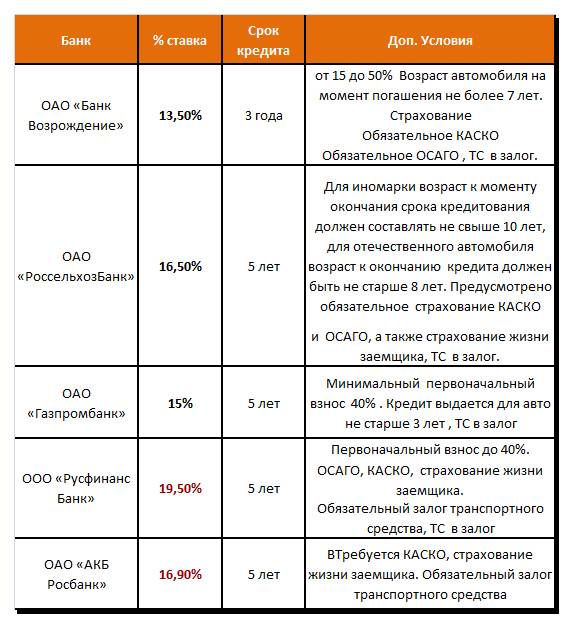

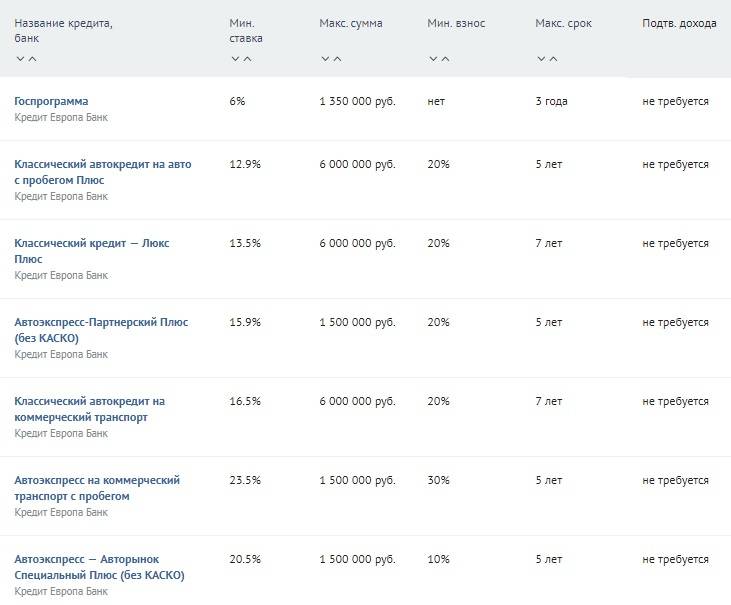

Кредитно предложение банка ВТБ 24

Кредитно предложение банка ВТБ 24

ЛокоБанк

Здесь также выгодные условия автокредитования, причем банк имеет несколько целевых программ, среди них предусмотрено кредитование с государственным субсидированием, а также предложения, рассчитанные на покупку автомобилей с пробегом. Процентная ставка колеблется от 13,4% до 16,9%, зависит от выбранной программы.

Здесь также вы можете оформить кредит на покупку автомобиля без страхования КАСКО, причем согласно данному предложению ставка от 16,9%, сумма первоначального взноса 25%, сумма до 1500000 рублей. По остальным программам размер первоначального взноса начинается от 20%, а сумма кредита достигает 5 млн рублей.

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

Автокредит — это целевой заём. Банк выдаёт его только на покупку транспортных средств (ТС). По программе автокредитования ИП может купить транспорт для личных нужд или бизнеса, новый или подержанный:

легковые и грузовые автомобили;

полуприцепы и прицепы;

транспортные средства класса «D»;

спецтехнику для монтажных и дорожных работ.

Автокредит похож на потребительский, но у них есть несколько принципиальных отличий.

Обеспечение займа

Купленное ТС является обеспечением по кредиту. Автомобиль находится в залоге у банка, пока долг с процентами не будет полностью погашен. Для кредитной организации это защита от невозврата средств. Если у заёмщика возникнут финансовые трудности и он не сможет вовремя платить по кредиту, банк продаст машину на торгах и возместит свои затраты.

В борьбе за клиентов некоторые банки предлагают автокредиты без обеспечения. В этом случае почти наверняка процентная ставка будет выше. Например, «Райффайзенбанк» предлагает экспресс-кредит на покупку машины без залога, но под 17,9 % годовых.

Ограничение на распоряжение ТС

Автокредит для ИП на покупку автомобиля накладывает ограничение на продажу, дарение и другие сделки с транспортным средством, пока оно в залоге у банка. Им можно пользоваться только для личных нужд или ведения коммерческой деятельности.

На автомобиль, купленный на средства потребительского кредита, такие ограничения не накладывают. В тяжёлой финансовой ситуации владелец может, например, сам продать транспортное средство, чтобы погасить задолженность перед банком.

Выбор автомобиля

Банки предпочитают давать автокредиты на выгодных условиях на новые ТС. Их легче реализовать на торгах по хорошей цене. Также в банках могут быть ограничения на покупку транспортных средств, связанные с маркой автомобиля, его назначением, местом приобретения. Например, не все банки дают кредиты на покупку подержанного авто у физлица.

Потребительский кредит не накладывает такие ограничения. На заёмные средства вы можете купить любое транспортное средство у любого продавца. Сообщать о сделке банку не нужно.

Пример ограничений на выбор авто в «Росбанке»:

Форма получения займа и оплата ТС

Автокредитование подразумевает передачу заёмных средств непосредственно продавцу ТС. Банк производит оплату безналичным способом в указанные в договоре сроки.

Потребительский кредит позволяет получить заёмные средства в любом удобном виде — на личный счёт, карту или наличными. При оплате наличными многие автосалоны делают скидку на покупку или дают приятные бонусы.

Процентная ставка, срок и размер кредита

Процентная ставка по автокредиту часто бывает ниже, чем по потребительскому. Это связано с тем, что ТС находится в залоге у банка и служит защитой от невозврата средств по займу.

Ещё одно преимущество автокредита для ИП заключается в увеличенном размере — до 100 миллионов рублей. Такие условия актуальны для покупки коммерческого транспорта. Потребительский кредит обычно выдают в максимальном размере до 5 миллионов рублей.

Срок выдачи кредитов в обоих вариантах примерно одинаковый и редко превышает 5 лет.

Страхование ТС

В большинстве случаев при оформлении кредита на авто для ИП страхование по КАСКО на весь период возврата средств обязательно. Так банк защищает себя от убытков. Транспортное средство страхуют от угона, взрыва, пожара, различных повреждений. Страхование по КАСКО может обойтись в 8–15 % от стоимости автомобиля.

Обязательное страхование приобретаемого на заёмные средства коммерческого транспорта требует Росбанк:

Если в банке есть программа автокредитования без обязательного страхования, процентная ставка может быть выше. Например, в «Металлинвестбанке» она возрастёт на 3 %.

При потребительском кредитовании страховать купленный автомобиль по КАСКО необязательно.

Первоначальный взнос

Для автокредита в размере до 5 миллионов рублей и потребительского кредита первоначальный взнос — не обязательное условие. Особенно, если транспортное средство остаётся в залоге у банка.

При получении займа для покупки коммерческого транспорта на крупную сумму первоначальный взнос обязателен. его размер составляет 20–-40 % от размера кредита.

Условия внесения первоначального взноса в «Металлинвестбанке»:

Брать автокредит невыгодно только в двух ситуациях:

Автокредит выгоднее потребительского, если бизнес достаточно стабилен и кроме минимального первоначального взноса денег на покупку машины у ИП нет. Не нужно думать о залоге и искать поручителя, можно купить транспорт на крупную сумму и погашать задолженность в течение длительного времени.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Условия выдачи кредита на приобретение автомобиля

Различные банки предлагают достаточно разные процентные ставки: от 17 до 23 процентов в рублях и от 11 до 17 процентов в валюте

Различные банки предлагают достаточно разные процентные ставки: от 17 до 23 процентов в рублях и от 11 до 17 процентов в валюте. Также отличаются и сроки предоставление кредита – от 2 до 5 лет. Обязательным условием получения автокредита, является страхование приобретаемого автомобиля. Большинство банков требуют от заемщика оплату 20-30 процентов полной стоимости автомобиля из собственных средств.

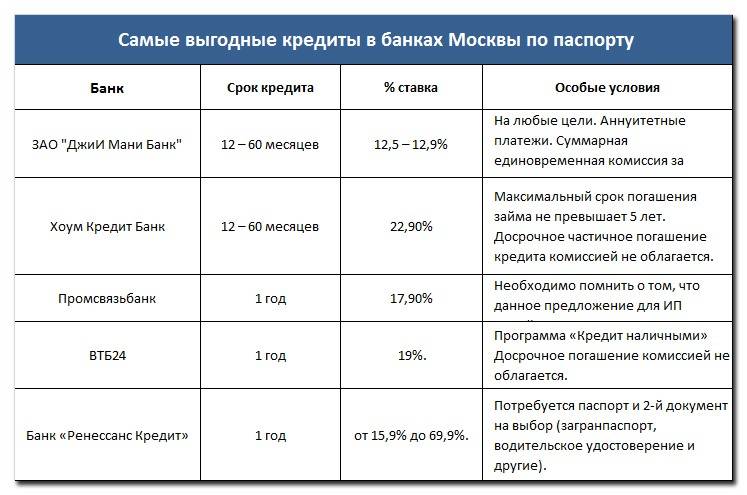

До недавнего времени автокредит в г. Москве можно было взять в среднем под 15 процентов годовых в валюте с первоначальным взносом, составляющим 30 процентов от стоимости авто. Исключения составляли только специальные программы дилеров.

На сегодняшний день кредит на покупку автомобиля в московских банках можно взять под 12 процентов и даже 10 процентов годовых в валюте. Только в данном случае автомобиль можно приобрести в определенном салоне и определенной марки. К примеру, в Raiffeizenbank россияне могут взять автокредит под 11 процентов годовых на автомобиль ToyotaCorolla у официальных дилеров.

Взять кредит на покупку автомобиля сроком до 5 лет можно в Сбербанке, ведь только он предоставляет самый «длинный» кредит. Он выдается под 19 процентов годовых в рублях и не требует первоначального взноса.

Но взять данный кредит оказывается достаточно сложно, так как от заемщика требуется значительный пакет документов (в числе которых есть и справка о легальных доходах), а также от двух до четырех поручителей. Другие банки предлагают более «короткие» кредиты сроком от 1 до 3 лет, предполагающие возможность досрочного погашения.

Выгодно ли брать

Сами по себе кредиты предполагают получение определенной суммы денежных средств с последующим возвратом этой суммы вместе с начисленными процентами.

В связи с этим аспектом очевиден вывод – автокредит невыгоден, ведь зачем переплачивать практически в 2 раза, когда можно просто накопить денег и купить машину, не потеряв ни копейки?

Это справедливо, если рассматривать ситуацию в краткосрочной перспективе – например, у гражданина уже есть большая часть средств для заветной покупки, и не хватает лишь немного. А что делать, если свободных денег хватает едва на 1/10 от стоимости автомобиля?

Вот тут автокредит действительно будет выгоден – ведь копить деньги и отказывать себе во всем еще не значит собрать нужную сумму к намеченной дате. Здесь играет роль и инфляция, и постоянно увеличивающиеся цены на машины.

Подводные камни и скрытые условия

Кредитные предложения составляются таким образом, чтобы привлечь внимание покупателя авто. На самом деле, первоначальные условия и те, что будут в договоре, могут существенно различаться

Самые частые подводные камни:

- В рекламе одно, на деле — другое. В ролике или красивых буклетах крупным шрифтом показывают одну процентную ставку. Как правило, низкую. По приходу в офис банка выясняется, что такие условия для вас не доступны.

- Необходимость оформления страховки. Без страхования кредит могут либо вовсе не выдать, либо одобрить, но с повышением ставки.

- Включение КАСКО в стоимость автокредита. Проценты будут начисляться еще и на сумму страховки.

- Автосалон работает только с определенными банками, и наоборот. Потребителю не всегда могут быть удобны условия партнеров.

- Навязывание дополнительного оборудования в автосалоне. Включение его цены в сумму кредита увеличивает итоговую стоимость покупки.

Получив договор, подписывать его сразу необязательно. По закону у заемщика есть 5 дней на изучение. Если есть возможность, лучше показать договор юристу.

Стоит ли брать машину в кредит

Автокредит будет полезен тем гражданам, которые:

- не имеют значительной доли средств от стоимости автомобиля, но хотят прямо сейчас стать счастливыми обладателями “железного коня”;

- обладают стабильным заработком;

- “не боятся” того факта, что машину в процессе обслуживания кредита нельзя будет продать, обменять или подарить;

- понимают, что кредит – это большая ответственность, и в случае невыплаты банк примет принудительные меры взыскания в соответствии с действующим законодательством РФ;

- готовы к дополнительным расходам – страхование КАСКО, а по желанию – жизни и здоровья;

знают, что накопление денег невыгодно, особенно из-за растущих темпов инфляции, и гораздо выгоднее взять кредит.

Если гражданин готов принять автокредит со всеми его недостатками и по достоинству оценить его многочисленные преимущества, то стоит воспользоваться займом на приобретение авто в одной из авторитетных кредитных организаций России.

Как нужно правильно оформлять автокредит?

Нередко человек задается вопросом о том, как же лучше всего оформить автокредит с максимально выгодными условиями для самого себя. При этом учитывается то, в каком именно банке лучше брать заем, как выбрать наименьший процент ежемесячных платежей по кредиту, как выбрать банк без предварительного платежа и много других не менее важных вопросов. Рассмотрим, в каком банке лучше оформить заем.

На практике отмечается, что самым надежным способом автокредитования остается государственная программа субсидирования граждан на покупку авто. Автор текста также считает, что лучше оформить автокредит по государственной программе. Тем не менее у этой программы есть некоторые условия:

- Предоплата по кредиту составляет от 15% от суммы займа.

- Стоимость покупаемого автомобиля не должна превышать 600 тысяч рублей.

- Приобретаемый автомобиль должен быть произведен на территории Российской Федерации, независимо от марки.

- По упомянутой программе можно взять автокредит на срок до 36 месяцев.

Когда наступает время выбора кредитной программы банка, ни в коем случае не следует спешить.

И только при правильном подходе к столь серьезному вопросу покупка машины не превратится для вас в кошмар на много лет, в течение которых с уже купленным автомобилем нужно будет расплачиваться с непогашенным кредитом.

Различие между потребительским займом и автокредитом

Как оформить займ наличными, процесс известен практически всем. Т.к. данным видом банковского продукта пользуются практически все жители РФ. Но какая разница и в чём между потребительским кредитом и автокредитом. знает далеко не каждый. Большинство только знают, что взять машину в кредит не просто выгодней, а проще, т.к. необходимую сумму для расчёта наличными получается не всегда насобирать.

Зная это, каждый заёмщик может решить лично для себя, что выгодней – автокредит или потребительский в той или иной ситуации.

- Автозайм – это целевое кредитование. Деньги клиент получает на определённую покупку, то есть авто конкретной компании и марки, выбранной клиентом. Учтите, что данный тип займа выдаётся намного быстрый, как раз в этом и отличие автокредита от потребительского кредита. Более того, требуется минимальное количество документов. Также учтите, что часто займ можно оформить непосредственно в салоне, если фирма работает с банком. В такой ситуации можно рассчитывать на весьма заниженную годовую ставку, средний показатель от 12 до 17%.

- Потребительский займ – это кредитование, выдающееся на общие потребности, без определённого назначения. Клиент запрашивает конкретную сумму, которая поступают на счёт или выдаётся наличкой.

Заёмщик в данной ситуации имеет полную свободу действий согласно полученным средствам. Этот автокредит считается выгодным, нежели пользовательский кредит ещё и из-за того, что транспортное средство не будет пребывать в залоге банка. Далее пройдёмся по преимуществам и недостаткам автокредита и потребительского, почему и когда дешевле тот или иной вариант, о каких подводных камнях следует помнить.

Чем автокредит отличается от потребительского кредита?

Основное отличие заключается в цели выдачи средств. Так при оформлении автокредита банк точно знает, что выданные деньги пойдут на покупку машины, тогда как потребительский кредит может быть потрачен на что угодно – стиральную машину, микроволновку, новое платье или поход в ресторан.

Это в случае нецелевого кредита. Целевой потребительский заем предполагает, что банк выделяет средства на конкретные нужды. Тогда как программы автомобильных кредитов формируются с учетом особенностей, присущим только машинам, а также дополнительных услуг, невозможных в любых других случаях. Кроме того, выдавая автокредит, банк назначает машину предметом залога, что является гарантией возврата кредитной организации средств.

Здесь и скрывается 1-ое преимущество потребительского кредита перед авто займом – всегда отсутствует необходимость оформлять КАСКО, а этом может позволить сэкономить до 15% стоимости авто.

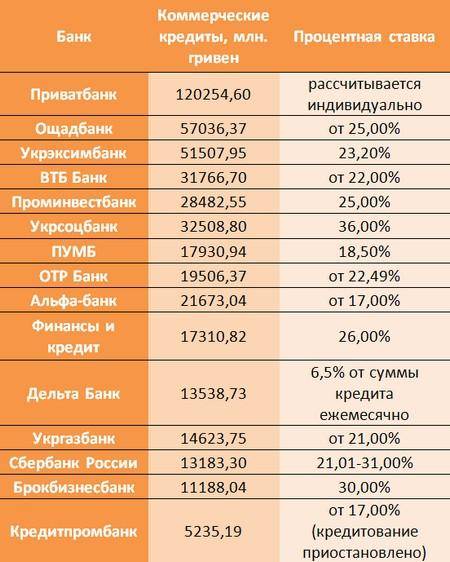

Обзор предложений крупных банков по автокредитованию

В каком банке можно получить выгодный автокредит? Детальную информацию по условиям предоставления автокредитов можно получить в интернете на официальных сайтах кредитных учреждений. Ниже приводится общий обзор наиболее крупных игроков на рынке автокредитования.

Сбербанк. Взять выгодный автокредит можно в этой организации. Банк кредитует малый бизнес и корпоративных клиентов, покупку подержанных и новых авто, сумма — до 5 млн руб. на срок до 5 лет, годовая ставка — от 13,5%. Для клиентов банка предусмотрена скидка 1%. Первоначальный взнос — не менее 15% стоимости товара, при оформлении обычного кредита обязательным требованием является подтверждение финансовой стабильности потенциального заемщика. Кредиты на покупку авто физическим лицам выдает «дочка» «Сбербанка» — банк «Сетелем».

ВТБ-24. В целом условия аналогичны сбербанковским. Заплатив первоначально не менее 15% цены автомобиля, клиент может оформить кредит на сумму до 5 млн руб. сроком не более чем на 5 лет. Проценты начинают исчисляться от 14%, подтверждение платежеспособности не является обязательным условием.

Собинбанк. В данном финансово-кредитном учреждении действуют программы на иномарки и российскую технику. Максимальная сумма кредита составляет 4 млн руб., период кредитования — до 4 лет. Можно взять ссуду в рублевой и долларовой валютах, от этого зависят начисляемые проценты. Покупателю первоначально необходимо внести не менее 15% стоимости машины. Клиент должен подтвердить свою финансовую состоятельность.

Альфа-Банк. При наличии у заемщика документов, подтверждающих трудоустройство и доход, банк может одобрить сроком до 5 лет автокредит, где процентная ставка составляет 22,5–24%, максимальная сумма не превышает 3 млн. руб. Обязательным условием является оплата покупателем 15% стоимости машины. На приобретение подержанного авто кредитное учреждение более 1 млн руб. не выдаст, срок сокращается до 3 лет. Есть возможность выбрать продукт без оформления страховки, минимальные проценты на него начинаются от 28%.

Райффайзенбанк. В наличии организации десятки инструментов, которые могут быть предложены клиенту. Банк является партнером дилеров «Шевроле», «Хендай», «Опель» и др., что дает возможность для оформления экспресс-кредитов. Лимит кредита не превышает 1 млн руб., годовые проценты начинают исчисляться от 18%.

Восточный экспресс банк готов давать заем до 3 млн руб. под 28% годовых, учреждение не отказывает в обслуживании молодым клиентам от 20 лет.

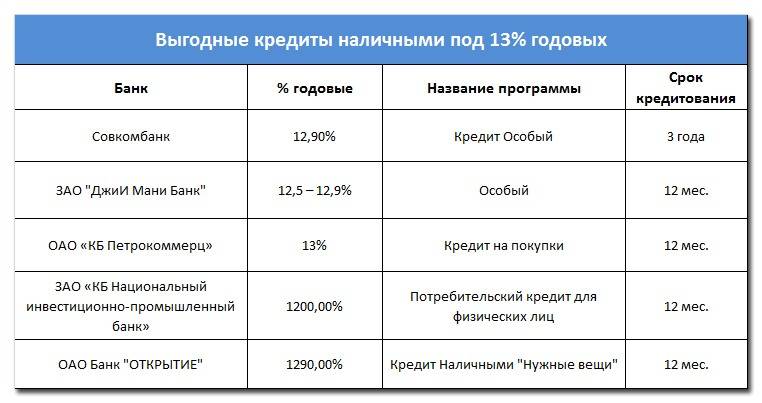

Совкомбанк. В этом банке можно найти самый низкий процент на автокредит, он составляет 12% при оформлении займа сроком до 1 года.

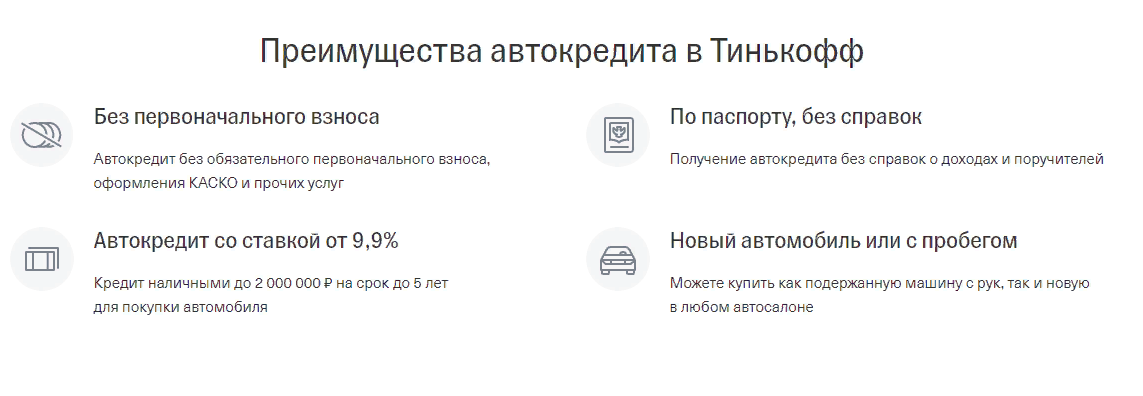

Тинькофф. Банк дает кредит размером до 2 млн. руб. под 24% годовых сроком до 3 лет

При этом сотрудники учреждения обращают внимание на кредитную историю и платежеспособность заемщика.

Газпромбанк — финансовый гигант, дающий кредит при обязательном внесении первоначального взноса на приобретение машины в сумме не менее 15% ее стоимости. Аналитики банка могут одобрить заявку до 5,5 млн руб

на период до 5 лет. Нижняя планка процентов на кредит на покупку автомобиля составляет 14,5%.

Россельхозбанк. Имеет только одну программу, по которой дает кредит на 5 лет под 19% годовых при обязательном оформлении КАСКО и внесении 10% стоимости транспортного средства.

Предоставленные данные имеют обобщающий характер, так как практически в каждом банке действует несколько линеек автокредитования, условия по которым могут значительно различаться. Договор с каждым клиентом рассматривается в индивидуальном порядке, и конечная его стоимость будет зависеть от множества факторов.

Достойные внимания продукты по кредитованию авто предлагают «Агропромкредит», «Энергобанк», «Балтинвестбанк», «Татфондбанк», «Советский банк», «Банк Союз», «Русфинансбанк».

В каком банке дадут выгодный автокредит, покупатель поймет, оценив свои возможности по наличию достаточной суммы для первоначального взноса и изучив имеющиеся предложения. Если новенькое авто уже выбрано, на вопрос, где можно взять автокредит, ответят консультанты магазина, так как у каждого автосалона есть свои партнеры среди финансово-кредитных организаций.

Недостатки

Прежде чем понять, стоит ли брать автокредит стоит провести обзор недостатков. Основной недостаток автокредитования – это высокая переплата. Даже если банк готов предложить вам лояльные условия кредитования и низкую процентную ставку, не стоит забывать о том, что полную стоимость кредита определяют наличие комиссий и дополнительных переплат. Поэтому при выборе предложения обязательно уточните не только годовой процент, но и эффективную процентную ставку, обычно банки ее скрывают до момента подписания кредитного договора.

Другие расходы заемщика связаны со страхованием. Банки требуют при покупке автомобиля два вида страхования: страхование личных рисков и КАСКО. Что касается личных рисков, то здесь заемщик имеет полное право отказаться от страхового полиса постольку, поскольку страхование не является обязательным и оформляется только по инициативе заемщика, но банки настаивают на покупке полиса.

КАСКО – это достаточно дорогой вид страхования, но он защищает предмет залога от всех рисков, в том числе угона и полной утраты авто. Банк имеет 100% гарантии возврата заемных средств, а для заемщика – это дорогостоящий полис, который придется покупать ежегодно до полной выплаты кредита. И, несомненно, некоторые банки предлагают автокредит без страхования КАСКО, но он обойдется гораздо дороже. Хотя если сравнить повышенный процент и стоимость КАСКО, то в любом случае первый вариант более выгодный для клиента.

И еще один недостаток автокредитования – это необходимость внести первоначальный взнос, банк вряд ли согласится оплатить полную стоимость автомобиля. Поэтому придется внести от 20% и выше от стоимости покупки. В качестве залога выступает автомобиль, который будет реализован в случае неуплаты заемщиком долга по договору. Соответственно, если заемщик не справляется со своим долговыми обязательствами, он лишается собственных денег и автомобиля.