Народное мнение

Чтобы узнать мнение российских граждан о процедуре перекредитования, можно зайти в интернет и прочитать их отзывы на тематических форумах. Мнения делятся на положительные и негативные, в зависимости от опыта работы с тем или иным банком.

Если вы хотите сложить мнение о какой-то конкретной банковской организации, то прочитайте отзывы о ней. Также отзывы о рефинансировании кредита в Сбербанке можно узнать у родственников и друзей. Наверняка среди ваших близких людей есть те, кто обращался за этой услугой и может дать рекомендацию.

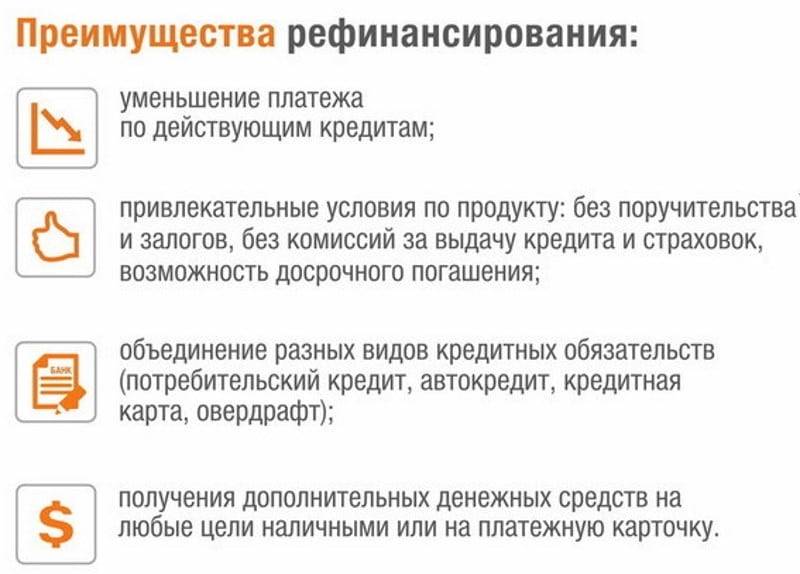

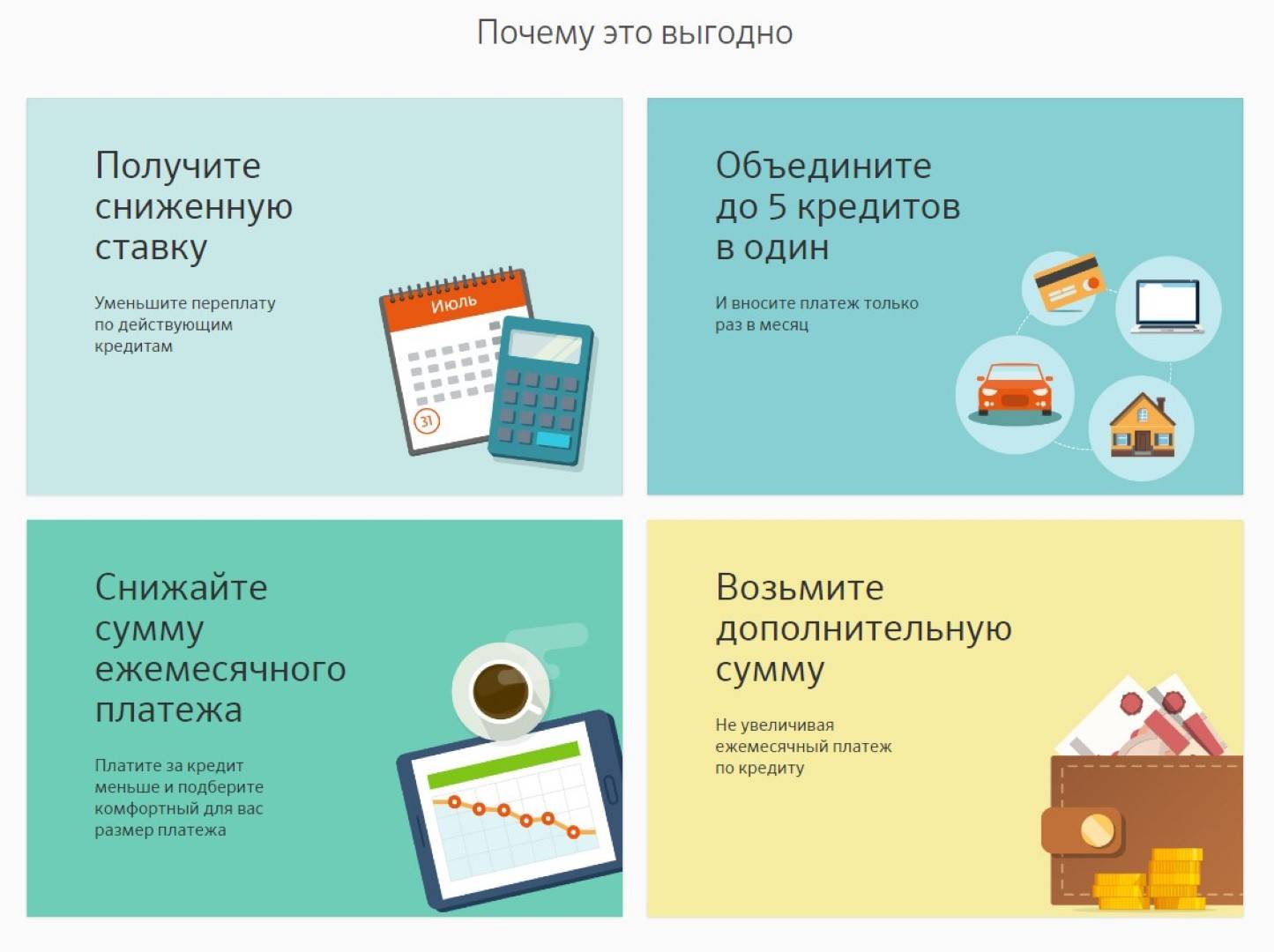

Рефинансирование потребительских кредитов многим клиентам принесло выгоду, и они делятся своими положительными эмоциями в интернете. Кто-то смог уменьшить свой ежемесячный платёж по кредиту, и тем самым облегчил своё финансовое положение.

Кто-то объединил несколько займов в один и теперь платит по одному ежемесячному платежу в месяц в одну дату. Кто-то смог выиграть на разнице между процентами и уменьшил общую переплату.

Таких примеров, на самом деле, достаточно много. Оформив займ на более выгодных условиях, люди стремятся рассказать об этом в интернете.

Люди, воспользовавшиеся рефинансированием кредита, иногда остаются недовольны результатом. Это может случиться по разным причинам. Часто недовольными остаются клиенты, которых обманули банки.

Заёмщикам изначально озвучили одни условия и одну сумму, а затем в процессе процедуры начали «всплывать» какие-то дополнительные комиссии и платежи.

Чтобы не столкнуться с такой ситуацией, нужно досконально изучить договор и условия перекредитования. Выгодно ли рефинансирование или нет, решать вам.

Как рефинансировать кредит

4 шага к рефинансированию кредита:

1. Подготовка документов.

В минимальный пакет входит паспорт, справка о доходах, оригинал договора кредита, который требуется рефинансировать. Банк вправе запросить дополнительные документы (СНИЛС, ИНН).

2. Визит в отделение.

Сотрудник банка заполнит персональную анкету заемщика, отсканирует документы и отправит их кредитному специалисту.

Иногда перед визитом в отделение требуется заполнение онлайн-анкеты на сайте банка. По ее результатам можно получить предварительное одобрение. Посетить отделение придется даже в этом случае, поэтому лучше отправиться в банк сразу.

3. Оценка платежеспособности.

Специалист сделает вывод, сможет ли заемщик платить по новому кредиту вовремя. Дополнительно проверит кредитную историю на наличие и частоту просрочек.

4. Принятие решения.

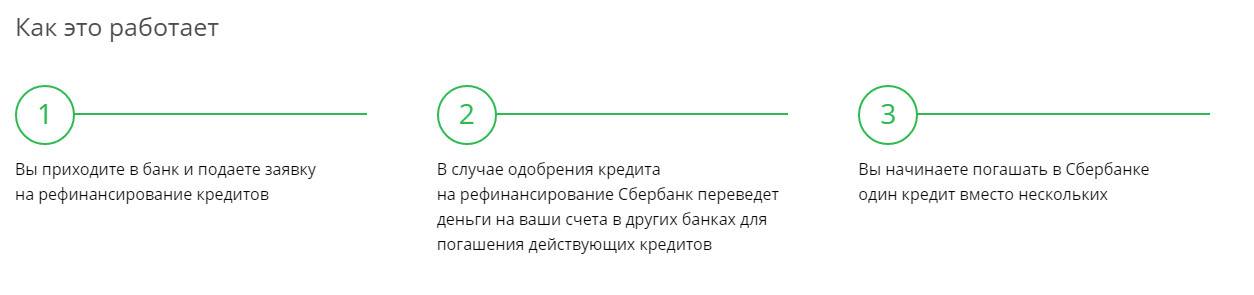

Если заявку одобрят, клиенту предложат погасить задолженность. Это может быть перевод на кредитный счет в другом банке или выдача средств заемщику.

В последнем случае нужно предоставить справку-подтверждение о погашении кредита в банк, выдавший кредит на рефинансирование. Срок – не позднее 30 дней с момента выдачи.

Подбирая новый кредит, сопоставьте расходы на оформление с выгодой от снижения процентной ставки. Убедитесь в том, что:

- старый банк не взимает комиссий за досрочное погашение;

- рефинансирование в другом банке не обойдется слишком дорого;

- разница в ставках даст ощутимую выгоду (не меньше 2%);

- по старому кредиту нет запрета на преждевременное погашение.

Важно: в случае с залоговым кредитом необходима перерегистрация на другой банк.

Пока залог зарегистрирован в старом банке, новый установит завышенный процент по кредиту, так как залог еще не оформлен. Только после его переоформления процентная ставка будет снижена. В случае ипотечного кредита переоформление залога не потребуется. Заемщик сможет избежать расходов и потери времени.

Какие банки предлагают выгодные условия по рефинансированию?

Рефинансирование в ВТБ Банке.

Благодаря лояльным условиям программы, предложение банка можно считать одним из наиболее выгодных.

Банк предлагает отсрочку платежа на 3 месяца и услугу “Льготный платеж”, а также получение суммы кредита до 5 млн. по ставке от 6,4%. Отсутствуют комиссии за выдачу кредита, перевод в другой банк и досрочное погашение.

Для получения услуги достаточно заполнить онлайн-заявку. При этом нет необходимости предоставлять залог или поручителя. А вместо справок по текущему кредиту можно предоставить выписки из интернет-банка.

Программа по рефинансированию от Альфа-Банка.

Проведя анализ предложений на рынке перекредитования, условия от Альфа-Банка также можно назвать достаточно лояльными и выгодными. Все дело в том, что программа рефинансирования позволяет уменьшить ежемесячный платеж практически в два раза. Из основных преимуществ можно выделить довольно низкую процентную ставку 5,5% и отсрочку по выплате кредита на 45 дней. Что касается требований к ежемесячному доходу, то не должен быть ниже 10 тысяч рублей. Для оформления достаточно только паспорта и второго документа на выбор.

Рефинансирования от Сбера.

Условия, которые предлагает крупнейший банк страны, нельзя назвать самыми выгодными, но рассмотреть их необходимо, хотя бы потому, что большинство заемщиком обращается именно в Сбер.

Программа Сбера отличается довольно высокой ставкой, которая почти в два раза больше, чем ставка в том же ВТБ банке, и стартует от 11,9%. Из плюсов можно выделить удобство подачи заявки. Ее можно оформить с помощью мобильного приложения. А оформить услугу может любой совершеннолетний.

Рефинансирование в Почта Банке.

Условия по перекредитованию с легкостью можно назвать выгодными, благодаря тому что банк предлагает отсутствие процентов на первые три месяца кредита. Также заемщик получает деньги сразу же в день оформления. Из отличительных условий следует отметить, что для подтверждения доходов есть возможность подавать информацию из Пенсионного фонда России с помощью СМС. Также Почта Банк гарантирует снижение процентной ставки, если погашено уже 12 платежей. В этом случае процентная ставка может составлять чуть менее 6%. А еще банк самостоятельно погашает старые кредиты в других банка от имени клиента.

Программа рефинансирования в Газпромбанке.

Банк предлагает очень гибкие условия, которые зависят от многих факторов. Например, от суммы и сроков кредитования, а также от того пользуетесь ли вы услугой по получению заработной платы.

В целом предложение от Газпромбанка можно назвать достаточно выгодным и удобным, хотя бы потому, что оформить перекредитование можно онлайн и получить подтверждение через СМС.

Перекредитование от МТС Банка.

Условия, которые предлагает банк не имеют особых отличий, что касается ставки и суммы кредита. Но клиент имеет возможность погасить старые кредиты на протяжение 90 дней с момента подписания документов. А после погашения необходимо предоставить соответствующие выписки. Также средства можно получить без посещения отделения. Достаточно только мобильного приложения.

Рефинансирование от банка Тинькофф.

Проведя мониторинг предложений, можно сказать, что условия, которые предлагает Тинькофф самые удобные. Начнем с того, чтобы получить денежные средства, не надо куда-то идти. Карту и сопутствующие документы привозит курьер по указанному адресу. А рефинансированию подлежат все кредитные обязательства, даже займы в микрофинансовых организациях. Погашение текущих кредитов необходимо выполнить до наступления даты второго платежа. Из незначительных минусов следует выделить немного завышенную процентную ставку в размере от 8,9% и небольшой суммы кредита, которую можно получить (до двух миллионов рублей).

Предложения по перекредитованию от Райффайзен банка.

Условия, которые предлагает Райффайзен своим потенциальным клиентам, в основном такие же, как и у других банков. Но эти условия отличаются в зависимости от того являетесь ли вы зарплатным клиентом банка. Процентная ставка значительно снижается только при наличии финансовой защиты. В остальных случаях она может превышать 20%.

Рефинансирование в Росбанке.

Предложения от данного банка можно назвать стандартными. Процентная ставка и сумма кредита средние по рынку. Но стоит заметить, что клиенту надо быть готовым к оформлению страхования жизни, только в этом случае можно рассчитывать на сниженную ставку в размере почти 9%. Также Росбанк достаточно лояльный к своим зарплатным клиентам и снижает процентную ставку до 8%.

Какие кредиты можно рефинансировать?

Рефинансирование – вторичный продукт, предполагающий наличие непогашенных кредитных обязательств. Подавать заявку на рефинансирование вправе заемщики, имеющие открытые кредиты:

- Потребительские.

- Кредитные карты.

- Ипотека.

- Микрозаймы.

У каждого из вариантов есть свои нюансы оформления, соблюдение которых влияет на успешный перевод долга в другой банк.

Перекредитование банковских кредитов наличными

Если процентная ставка по новому кредиту ниже на 2%, имеет смысл задуматься о снижении переплаты через договор рефинансирования. Кредит получают наличными сразу в кассе, либо переводят на карточный счет по специальной дебетовой карте.

В большинстве случаев кредит наличными предполагает аннуитетный расчет платежа с основной выплатой процентов в первой половине срока кредитования. Такую задолженность выгоднее рефинансировать в первые годы выплат. Если до окончания платежей осталось меньше половины, стоит проанализировать суммарную переплату по оставшимся платежам и по новому договору рефинансирования. Если сумма переплаты меньше, имеет смысл подавать заявку на рефинансирование кредита наличными.

Перед походом в новый банк следует обратиться к кредитору, чей займ планируется погасить, и уточнить полные реквизиты перечисления оставшейся суммы. После погашения долга получают справку об отсутствии финансовых претензий со стороны первого банка.

Задолженности по кредитным картам

Рефинансировать кредитки выгодно в подавляющем большинстве случаев, поскольку проценты на кредитной карте намного выше, чем по договору рефинансирования. Платеж по кредитной карточке дифференцированный, когда процент начисляют на остаток задолженности, что делает перекредитование выгодным на любом сроке использования карты.

При ликвидации долга по кредитке возникает небольшая сложность, связанная с долгим сроком закрытия кредитного счета. Если заемщик планирует закрыть карту, первый банк сообщает, что процесс закрытия карточного счета занимает 30-45 дней. Если новый кредитор просит представить справку о полной ликвидации долга и закрытии счета, у клиента остается короткий срок, чтобы заказать документ и представить во второй банк документ, подтверждающий отсутствие финансовых претензий.

Чтобы процесс закрытия кредитки прошел без проблем, перед подачей заявления о закрытии счета предстоит отключить платные сервисы и убедиться, что баланс полностью восполнен.

Микрозаймы от МФО

Микрозайм от микрофинансовой организации является кредитным продуктом, который условно подлежит рефинансированию, однако перед подачей заявки следует учесть ряд нюансов, усложняющих процесс перевода долга:

- Банк, принимая заявку от потенциального заемщика, обычно требует, чтобы с момента начала кредитования прошло несколько платежей, что в условиях микрозайма маловероятно, поскольку срок погашения ограничен 1-2 месяцами.

- Когда заемщик обращается за рефинансированием, как правило, уже образовался просроченный долг. Наличие просрочки значительно осложняет процесс согласования и ухудшает кредитный рейтинг.

- За микрозаймами обращаются заемщики с испорченной кредитной историей, когда выдача банковского кредита маловероятна.

За рефинансированием стоит обращаться, если заемщик с положительной кредитной историей, а займ МФО выдало на несколько месяцев (не менее 6 месяцев).

Насколько выгодно перекредитация по ипотеке или автокредита

При выдаче ипотечного или автомобильного кредита предполагается условие залога, и по этому вопросу подписывается отдельный договор обеспечения кредита.

Этот договор подтверждается, как правило, нотариусом. Производится страхование имущества, находящегося в залоге, и жизни заемщика – это является обязательным условием для получения большой суммы кредита.

Если вы вынуждены прибегнуть к процедуре рефинансирования, вам придется пройти все эти моменты снова, так как во все документы будут внесены изменения.

Все процессы, связанные с изменением документов, платные, и стоимость их немалая.

Если рефинансируется ипотечный кредит, возможно, банк потребует от вас акт переоценки недвижимости – это также платная процедура.

Поэтому прежде, чем начинать рефинансирование, нужно здраво оценить свои финансовые и временные возможности.

Если посмотреть на это со стороны долговременности кредита и его большого размера, то, возможно, и стоит пройти все требуемые банком этапы, чтобы сохранить совсем немалую сумму в несколько десятков тысяч.

Но при этом лучше всего договориться с «родным» банком, т.е. там, где вы брали первоначальный кредит, чем искать помощь в других финансовых организациях.

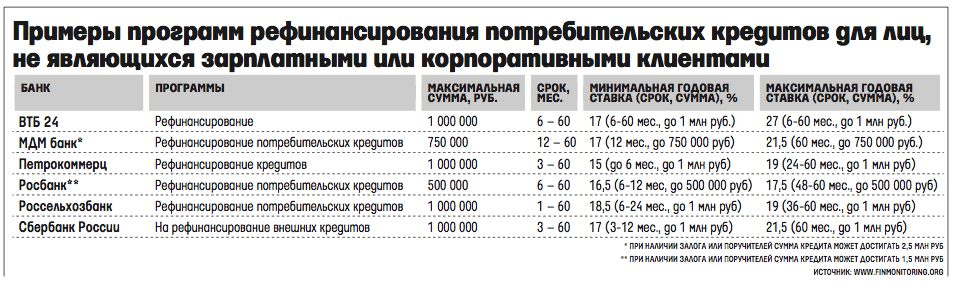

Можно привести несколько примеров по процентным ставкам при рефинансировании в самых популярных на сегодняшний день банках с рефинансированием кредитов.

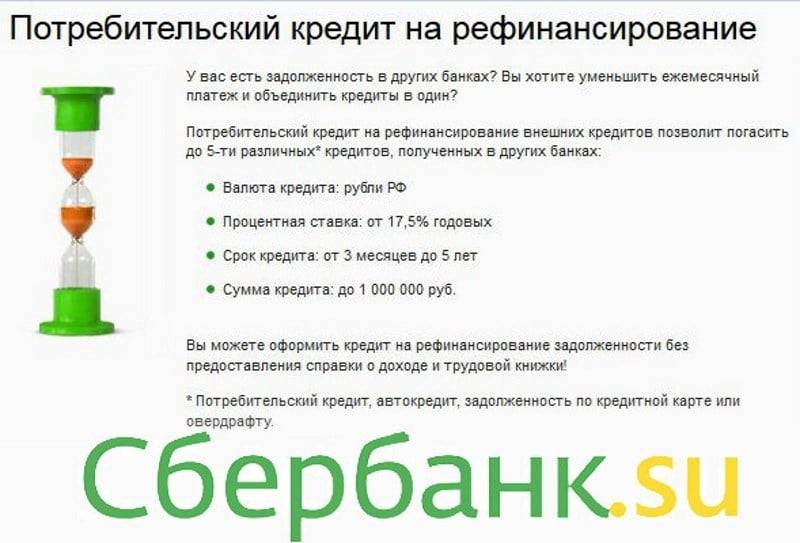

- Сбербанк – по имеющейся у него программе на рефинансирование может предложить сумму до одного миллиона рублей, при этом процентная ставка рефинансирования банка начинается с 17 %.В нем можно провести перекредитование кредитных карт, потребительского займа и автокредита.

- ВТБ 24 – может провести данную процедуру на ту же сумму с процентной ставкой в 15%. Но основным условием этого банка является аккуратная выплата кредита в последние полгода.

- МДМ-Банк берется рефинансировать кредит до двух с половиной миллионов рублей с процентной ставкой 14,5 %, но с обязательным условием поручительства и официального оформления заемщика на его рабочем месте.

- Россельхозбанк – может предложить провести данную процедуру на сумму не более одного миллиона со ставкой не менее 18,5 % с обязательным страхованием, и в зависимости от срока, на который выдается кредит.

- Росбанк – рефинансирует вклады до полутора миллионов рублей с минимальной ставкой в 16,5%. Если требуется операция на сумму более, чем пятьсот тысяч, условия банка предполагают обязательное поручительство.

Это неполный перечень банков, предоставляющих рефинансирование кредитов.

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Если человек согласится на рефинансирование по «железной ставке» Райффайзен банка, то ему нужно будет вернуть 1,615 млн. рублей. То есть ежемесячный платеж на тот же срок будет составлять примерно 44 тыс. рублей вместо прежних 58 тыс. рублей.

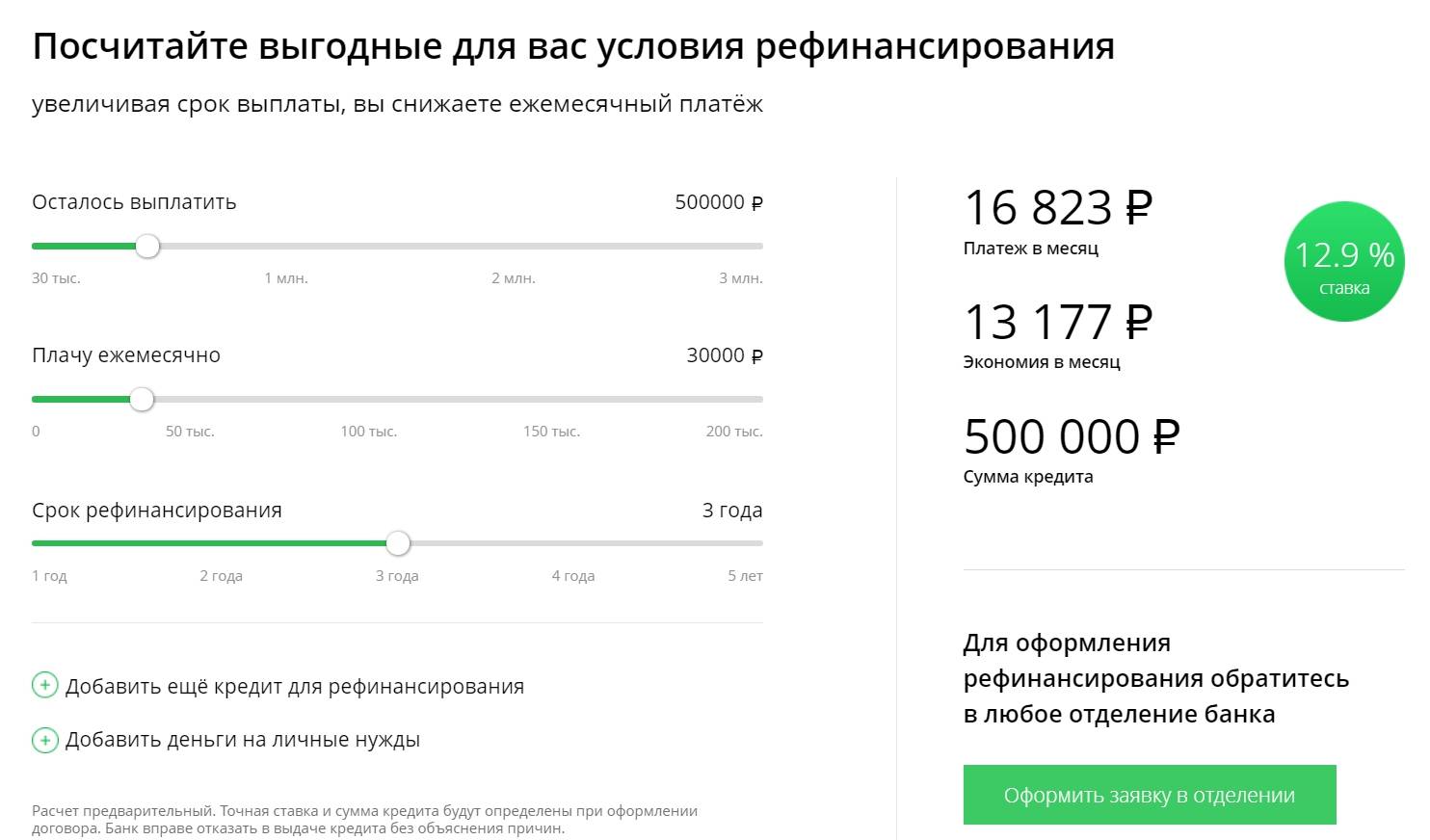

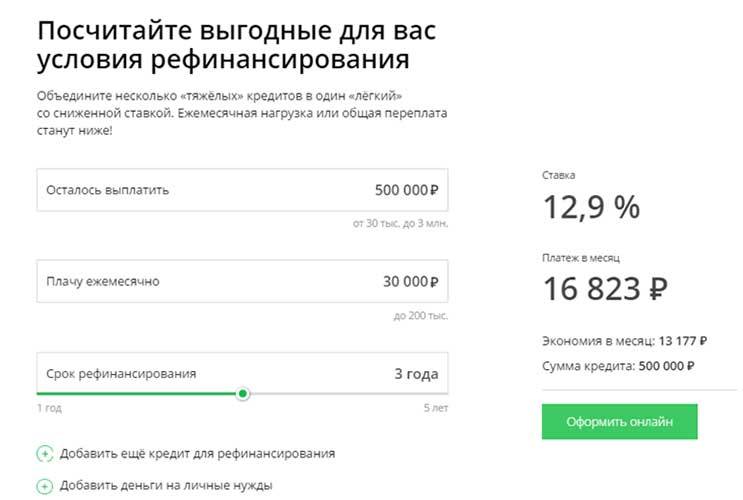

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование, но платить не получается? Позвоните нам, мы поможем!

Разница между реструктуризацией и рефинансированием

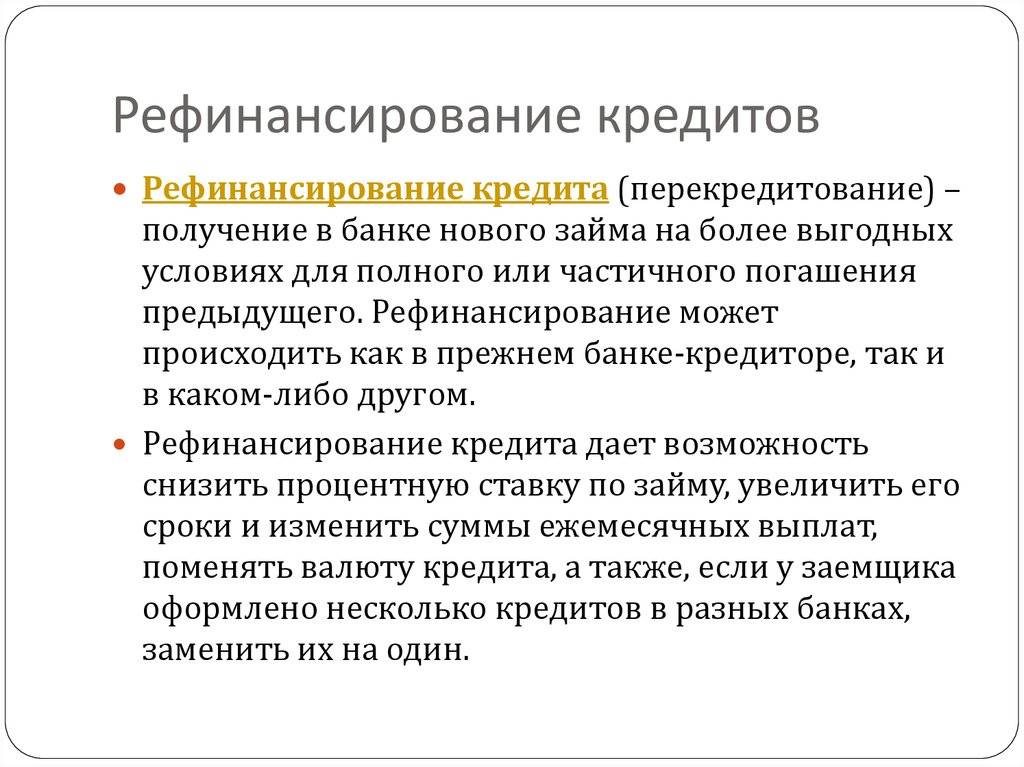

Разница между такими финансовыми понятиями есть, хотя для многих, она на первый взгляд, отсутствует. Реструктуризация – финансовый инструмент управления кредитом, предусматриваемый изменение условий существующего кредита, например, клиенту подкорректируют график выплат или простят (что вряд ли, но все же) определенную сумму, предложат кредитные каникулы или пролонгируют срок договора. Рефинансирование – покрытие займа или нескольких (как правило, банки работают не более, чем с 5 позициями одновременно) путем оформления нового кредита. Снижение долговой нагрузки создается путем выдачи целевого займа.

Некоторые частные специалисты предлагают персональную помощь в рефинансировании кредитов с большой нагрузкой. Фактически, это такой «серый доход» для них, ведь этот «эксперт» берет плату с вас за то, что изучит материалы дела и только лишь посоветует, порекомендует, что делать дальше и места, где взять рефинансирование разных сумм без проблем. Это оказание консультативных, информационных услуг и не стоит думать, что рекомендации являются прямым подтверждением того, что банкам вы будете выгодны, как клиент в этом поле. А если вы детально хотите узнать о том, что такое капитализация вклада, и как она влияет на итоговую сумму, которые вы получите по истечению срока работы депозита, стоит ознакомиться со статьей на www.gq-blog.com.

Рассказывая, как рефинансировать кредит под более низкий процент, сразу хочу подчеркнуть важный нюанс – не стоит «покупаться» на обозначенный процент, ведь в 99,99% случаев от рассчитывается индивидуально в зависимости от суммы, типа кредита, репутации, являетесь ли вы клиентом банка, ситуации на рынке. Включите в итоговые выплаты комиссии, если предусмотрены договором, плату за получение наличных средств и другие издержки

Как правило, они указаны в договоре, но мелким шрифтом и на них не обращают внимание. Иногда, уточняя банку, что хотите изменить его методом рефинансирования, первая инстанция готова пересмотреть персональные условия для клиента

Но это очень и очень редко.

По итогу хочу подчеркнуть: если все же возникла необходимость рефинансировать кредит, то к этом вопросу и к выбору финансовой организации стоит подойди максимально грамотно и взвешенно. Всем выгодных условий, быстрых выплат займа и только положительной кредитной персональной истории.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Предложения банков

Заключить договор по перекредитованию сегодня можно со следующими банками:

- Сбербанком;

- ВТБ24;

- Хоум кредит;

- Газпромбанк;

- Россельхозбанк;

- Росбанк.

Банки предлагают разные процентные ставки, размер которых колеблется от 15% до 20,5 % годовых.

Участие в программе рефинансирования старых кредитов требует от заемщика тщательного анализа собственной финансовой ситуации и тех предложений, которые делают банки.

Прежде чем заключить такой договор, нужно провести предварительные расчеты в отношении общей суммы выплат и процентной ставки и учесть все плюсы и минусы. Если банк не только снижает проценты, но и возвращает залог и уменьшает ежемесячное количество выплат по кредитам, то заключать договор по рефинансированию имеет смысл.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

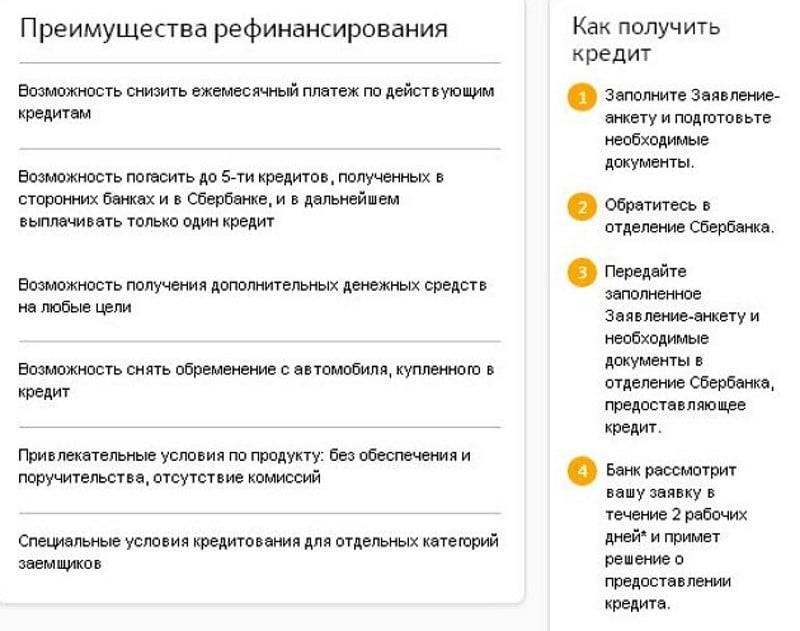

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

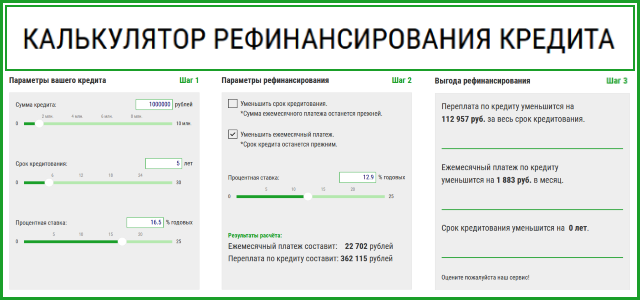

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Имеет ли право банк-кредитор не позволить рефинансирование в другом банке?

Да, этот вариант возможен. К примеру, банк может затянуть с принятием решения и рассматривать заявление в течение многих дней, и заёмщик никак не сможет ускорить этот процесс.

Финансовые организации используют статью 43 ФЗ №102 «Об ипотеке», которая помогает удержать старых клиентов. Согласно закону, рефинансирование ипотечной ссуды допускается только в том случае, если это разрешено в рамках первоначального договора по ипотеке, который должен быть действительным при заключении нового соглашения. Другими словами, если договором запрещено рефинансирование, другой банк не вправе рассчитывать на получение имущества заёмщика в качестве залога и рефинансировать текущий кредит.

Однако добавлением запрета на последующую ипотеку в кредитные договора пользуются далеко не все банки. В таком случае заёмщику не обязательно спрашивать разрешения, можно просто пойти в другое финансовое учреждение и взять более выгодный займ.

Происходит расторжение кредитного договора с банком, после выполняется заключение нового с другими условиями, поэтому рефинансирование занимает не один день. Заёмщику придётся пройти через следующие процедуры: сбор новых документов по правилам стороннего банковского учреждения, процесс проверки платёжеспособности и кредитной истории, а также обсуждение момента по условиям страхования.

Однако всегда есть способ по получению нового кредита быстрее. Например, финансовое учреждение способно выплатить задолженность полностью, получить подтверждение о том, что обременение с жилья было снято, и произвести оформление собственности на себя. Смысл такой процедуры в следующем: заёмщик соглашается на действие более высокой процентной ставки, но получает кредит быстро, а всей документацией занимается банк. Как правило, добавляется два пункта по процентной ставке. Это означает, что если до оформления рефинансирования ставка была 9,5%, то потом она станет 11,5% или выше. На снятие текущего залога с недвижимости и оформление новых документов уходит около месяца.

Выбор программы рефинансирования по тарифной ставке

Основным критерием, по которому выбирают программу рефинансирования большинство заемщиков является тарифная ставка. Она будет прибыльной, если отличается от действующей минимум на 0,5%. С другой стороны, даже при существенном снижении ставки, новый кредит может оказаться невыгодным.

Когда более низкий тариф будет выгодным

Получение более низких тарифов доступно только для заемщиков с хорошей кредитной историей. Оно может быть осуществлено как с привлечением нового банка, так и в рамках исходного. В каких случаях можно претендовать на понижение ставки:

- Если вы нашли банк с более выгодными условиями, при прочих равных требованиях.

- Если получили возможность предоставить обеспечение или ваш статус изменился (к примеру, первый заем был взят без подтверждения доходов, со временем ситуация изменилась, и есть возможность выплачивать долг на более выгодных условиях).

При рефинансировании с целью уменьшения тарифной ставки учитывается форма расчета платежей. Она может быть аннуитетной и дифференцированной. Аннуитетная система предусматривает вначале выплату процентов, а затем тела кредита. Пример рефинансирования:

- У вас есть потребительский кредит на 1 млн рублей в банке ВТБ 24 сроком на 3 года. Тарифная ставка по нему 16% годовых.

- Ежемесячный платеж 35157 рублей, сумма итоговой переплаты 265653 рублей, а полная сумма выплат по кредиту 1265653,19 рублей.

- Вы уже сделали 12 платежей, выплатив 256722,3 рублей из тела кредита и 139915,42 рублей процентов. Оставшийся кредит составляет 718031,04 рублей.

- Вы хотите рефинансировать кредит в Альфа-Банке, который предлагает перекредитование по ставке от 13,99% на оставшийся срок 2 года.

- В этом случае полная сумма выплат по новому кредиту на остаток долга 718031,04 рублей составит 827312,36 рублей.

- Таким образом с рефинансированием все выплаты составят: 256722,3+139915,42+827312,36=1223950,08, что меньше чем 1265653,19 рублей без рефинансирования.

- Экономия по кредиту 41703,11 рублей.

В каких случаях рефинансирование по процентной ставке нерентабельно

Переплата по новому кредиту может оказаться менее выгодной, даже если процентная ставка меньше. К примеру, при дифференцированных платежах выгоды не столь велики, как при аннуитетных. Такая схема выплат характеризуется начислением процентов на остаток долга и равными выплатами по основному телу кредита. Поскольку последнее уменьшается с течением времени, снижаются и начисляемые проценты.

Пример расчета рефинансирования при дифференцированных платежах:

- У вас есть кредит в Россельхозбанке на 2000000 рублей сроком на 2 года.

- Процентная ставка 15,00%.

- Полная итоговая сумма выплат составит 2312500,00 рублей, а переплата 312500,00 рублей.

- Вы внесли 12 платежей, выплатив 999999,96 рублей тела кредита и 240250 рублей процентов. При этом вам остается выплатить 1000000,00 рублей.

- Вы хотите получить рефинансирование в Газпромбанке с процентной ставкой 12,50% на оставшийся год.

- Общая величина выплат по новому кредиту составит 1067708,33 рублей.

- Всего с рефинансированием вами будет выплачено: 999999,96+240250+1067708,33=2307958,29 рублей, а без рефинансирования сумма составит 2312500,00 рублей.

- Экономия при рефинансировании 2312500,00-2307958,29=4541,71 рублей.

Как видно из расчетов сумма экономии небольшая, при этом, если учесть, что затраты на сбор документов для рефинансирования кредитов в Газпромбанке составят от 6000 до 10000 рублей, выполнять перекредитование будет не выгодно.

Помимо этого, в расчетах следует учитывать:

- присутствие в первоначальном договоре кредитования штрафов за досрочное погашение (см. Можно ли погасить потребительский кредит досрочно);

- наличие в новом договоре комиссий и платежей за выпуск карт и обслуживание счетов, а также расчетно-кассовые операции.

По теме: Рефинансирование потребительского кредита: список банков России и Украины.