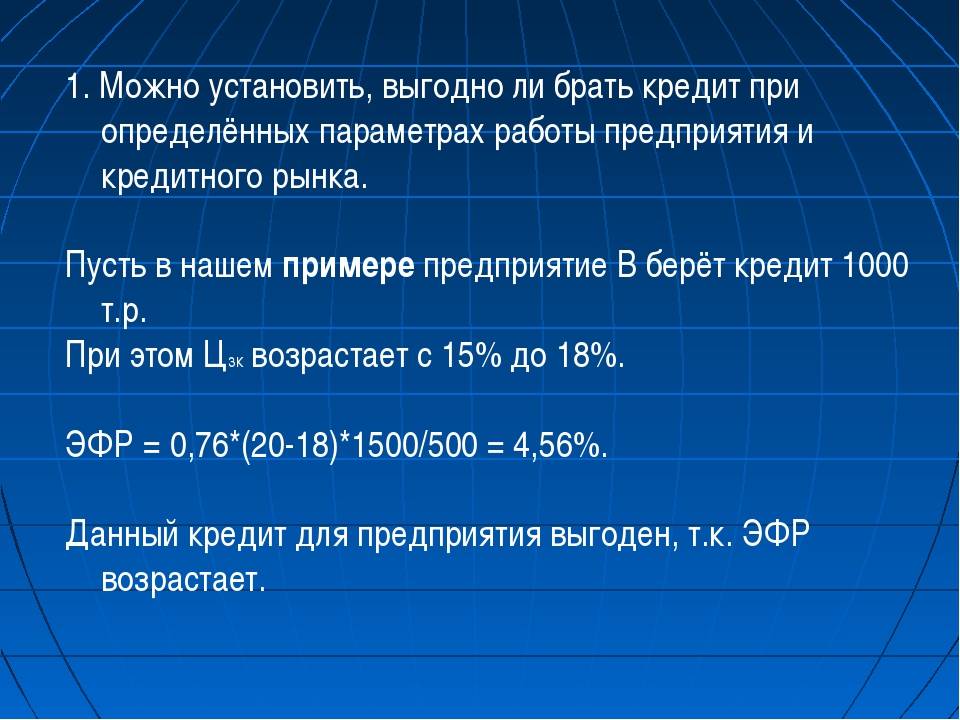

В какой валюте лучше оформлять кредит

Что выбрать: рубли или иностранную валюту? С этим вопросом сталкиваются многие граждане, которые оформляют кредиты на довольно крупные суммы денег. Если кредитные средства будут выданы в иностранной валюте, банк оформляет их под более низкий процент. Ставки по рублевым кредитам гораздо выше.

Важно знать, что кредиты в иностранной валюте нужно оплачивать в той валюте, в которой они выданы. Курс может подняться, и заемщик переплатит

Поэтому многие эксперты советуют все кредиты оформлять в рублях. Во-первых, заемщик оплачивает фиксированную сумму на протяжении всего срока кредитования. Во-вторых, на стоимость кредита не влияют курсы иностранных валют.

В какой валюте лучше оформлять кредит

Что выбрать: рубли или иностранную валюту? С этим вопросом сталкиваются многие граждане, которые оформляют кредиты на довольно крупные суммы денег. Если кредитные средства будут выданы в иностранной валюте, банк оформляет их под более низкий процент. Ставки по рублевым кредитам гораздо выше.

Важно знать, что кредиты в иностранной валюте нужно оплачивать в той валюте, в которой они выданы. Курс может подняться, и заемщик переплатит

Поэтому многие эксперты советуют все кредиты оформлять в рублях. Во-первых, заемщик оплачивает фиксированную сумму на протяжении всего срока кредитования. Во-вторых, на стоимость кредита не влияют курсы иностранных валют.

4 повода для оформления кредита

Причина №1. Желание поскорее стать на ноги.

Эту цель преследуют практически все молодые люди в современном обществе. Многим хочется поскорее построить свою жизнь, достичь успеха и стать независимым.

Но в условиях нашего времени простым студентам это сделать очень сложно.

Тогда кредит является хорошим вариантом для того, чтобы обрести свободу. Но, конечно, только в том случае, если вы – финансово грамотный человек и сможете рассчитать свои силы рационально

Очень важно в такой ситуации не провалиться в долговую яму

Если вы молоды и полны идей, вы можете с помощью кредита повысить уровень своих доходов или улучшить жилищные условия, тем самым став независимым.

Кредит стоит брать в данном случае:

- На жилье, чтобы получить свободу пространства.

- На автомобиль, который может стать вашим источником дохода (если вы переоборудуете его в кофемобиль или для другой бизнес-идеи).

- На обучение, чтобы потом получить достойное образование, работу и, соответственно, уровень жизни.

Главное в стремлении стать самостоятельным – быть рассудительным, а не идти на поводу у эмоций. Тогда такой вариант займа себя оправдает.

Причина №2. Стремление начать свой бизнес.

Если вы в своей жизни уже созрели для создания собственного дела, и готовы упорно трудится для достижения успеха, кредит – то, что вам нужно.

В связи с прогрессом во всех сферах жизни, ежедневно у людей появляется все больше бизнес-идей, уникальных по своей природе. И поскольку эти идеи в основном развиваются среди молодого поколения, первая проблема для создания бизнеса – отсутствие капитала.

В таких случаях, кредитование – целесообразное решение.

Но здесь тоже нужно быть внимательным. И если вы решили брать кредит, чтобы открыть свое дело, не забывайте:

Хорошо продумать бизнес-идею.

Вы должны быть уверенны, что на рынке есть спрос на такие товары или услуги.

- Заранее составить бизнес-план, чтобы знать, сколько денег и на какой срок вам необходимо занять.

- Просчитать рентабельность вашего дела для того, чтобы иметь возможность в дальнейшем погасить долг.

Если вы заранее внимательно подойдете к формированию своего бизнес-проекта, скорее всего, сможете принять рациональное решение.

Причина №3. Желание продвигаться по карьерной лестнице.

Допустим, у вас появилась возможность сменить профессию или получить повышение, но для этого вам нужно больше работать на дому и приобрести хороший компьютер или ноутбук, который вы не можете себе позволить.

Выход из положения – взять кредит. Конечно, если вы сможете его выплатить.

Многие скажут, что это глупо, ведь на покупку такой техники лучше накопить денег, нежели лезть в долги. Но это не совсем так. Если устройство необходимо именно сейчас, и за период, в течение которого вы будете копить деньги, можно уже достичь успеха, то, наверняка, лучше такой шанс не упускать.

Но решать вам, так как только вы можете определить свою платежеспособность. Взвесьте хорошо все за и против, просчитайте, оправдает ли себя кредит, и только тогда делайте вывод.

Причина №4. Необходимость приобрести жилье.

Оформление кредита на жилье или ипотека – самый популярный довод, чтобы уйти в долги. Ведь, согласитесь, чтобы купить технику еще можно накопить, но чтобы приобрести квартиру, копить придется слишком долго.

Опять-таки, оформление ипотеки – серьезное дело, поэтому лучше брать взаймы, если есть действительно очень веские на это обстоятельства.

Причиной, чтобы брать кредит на жилье, может стать:

Создание семьи – молодые люди, как правило, не обладают большими средствами для покупки своего жилья.

Но если вы можете позволить себе взять в долг, стоит попробовать.

- Расширение вашей семьи – если проживание с другими родственниками доставляет дискомфорт, конечно, лучше съехать.

Получение работы в другом городе – возможно, вас повысили и нужно переезжать.

Для такого случая, ипотека – рациональное решение, если новая работа принесет солидный доход.

Как видим, причина действительно весомая, но только если вы готовы к длительному погашению долга.

Собственно, существуют действительно оправданные цели, для которых кредит – способ начать новую, лучшую жизнь. Но каждая медаль имеет две стороны, поэтому обсудим и те причины, по которым следует отказаться от кредитования.

Как правильно взять кредит, чтобы не сожалеть

Если кредит всё-таки необходим, то, чтобы быть более-менее уверенным в его добросовестном погашении, оцените возможные риски и последствия.

Финансовые возможности

Конечно, банк не даст кредит, если не будет уверен, что ваше финансовое состояние позволит его выплачивать. Но вы сами также оцените свои возможности: какую сумму вы точно сможете выделять из бюджета для погашения кредита.

Рассчитывайте исходя из минимального бюджета. Например, если у вас сдельная зарплата в диапазоне от 30000-50000 рублей, то берите в расчёт минимальное значение, то есть 30000 рублей, поскольку 50000 неизвестно, в какие месяцы будет и будет ли в период погашения кредита вообще.

Реальная итоговая сумма выплат

Некоторые люди даже не думают о том, что размер процентной ставки указан в годовых (то есть на один год) и если взять кредит на несколько лет, то размер процентной ставки, грубо говоря, умножается на эти несколько лет.

Разберём на условном примере кредита в 100000 рублей на 1 год под 20% годовых. Условно мы должны отдать 120000 рублей через 1 год. А если взять этот же кредит с этой же ставкой на 5 лет, то условно надо отдать вдвое больше, то есть 200000 рублей.

Честные данные

Заполняя анкету, вводите только достоверные данные. Банк всё равно их проверит и, если они не верны, кредита вам не видать.

Кредитный договор

Всегда внимательно читайте кредитный договор от корки до корки и все сноски мелким шрифтом внизу страниц. Зачастую именно сноски помогают понять, насколько сильно вы можете «вляпаться». В договоре должны быть отражены все комиссии и страховки, как одноразовые, так и ежемесячные при их наличии, а также все штрафы, которые могут накладываться за просрочки, снятие наличных с карты и т. д. То же самое касается и подключения дополнительных услуг, таких как смс-информирование и другие.

Не верьте на слово сотруднику банка

Помните: все условия отражены в кредитном договоре. Чтобы там сотрудник вам ни наговорил, если этого нет в договоре, то и в действительности нет.

Берите ровно столько, сколько не хватает

Например, если у вас есть 100000 рублей на отдых, а путёвка стоит 150000 рублей, то возьмите в кредит только недостающую сумму в 50000 рублей. Вы выплатите её быстрее и, таким образом, сократите переплату за лишний срок кредитования.

Максимальный пакет документов

Чтобы получить более выгодные условия по кредиту, лучше потратить некоторое время на сбор всевозможных документов. Иногда на снижение процентной ставки может повлиять всего один дополнительный документ, помимо основных. Лучше потратить пускай даже несколько дней, чтобы собрать максимальное количество документов, чем переплачивать лишние проценты.

Целевой кредит

Если вам нужен кредит на определённую покупку, всегда берите целевой кредит. Как правило, такие кредитные программы дешевле нецелевых потребительских займов на неопределённые нужды. Нужен автомобиль — берите автокредит; хотите сделать ремонт — берите кредит на ремонт и т. д.

Сравнение кредитных программ

Если вы увидели в рекламе, как вам кажется, выгодное кредитное предложение, не спешите радоваться: в рекламе всё всегда хорошо. Если процентная ставка низкая, — это ещё не значит, что весь кредит выгодный. Вероятно, могут быть ежемесячные комиссии, обязательная страховка (или повышение ставки при отказе от страховки), отсутствие возможности досрочного погашения и другие неприятные нюансы для заёмщика. Поэтому всегда сравнивайте «выгодные кредиты» по всем условиям и выбирайте реально наиболее выгодный.

Кредит: что это и зачем он нужен?

Кредит – это услуга займа определенной суммы денег под проценты. Сегодня в каждом банке людей кредитуют, если они предоставляют определенный перечень документов и удовлетворяют требованиям учреждения.

Если вы никогда не сталкивались с необходимостью обращаться за денежным займом в банк, то мы расскажем вам, как брать кредит:

- Вам должно быть не менее 21 года – это возраст, с которого можно брать кредит (только в некоторых банках начинают кредитовать людей, достигших 18 лет).

- Вы обязательно должны быть официально трудоустроены и работать на одном месте в течение полугода. Чтобы это подтвердить, вам нужно предоставить в банк выписку из трудовой книжки или же принести справку с места работы, где все эти нюансы будут прописаны и заверены вашим руководителем.

- Уровень вашего дохода не может быть ниже 15000 рублей в месяц. Банк потребует у вас справку, подтверждающую данный уровень заработной платы.

- У вас не должно быть плохой кредитной истории. Если вы — задолжник в каком-то банке, то, скорее всего, вам попросту откажут. Если же у вас есть где-то кредит, и вы его регулярно выплачиваете, то можете взять еще один, если уровень дохода позволяет это. Нигде нет никаких ограничений для человека относительно того, сколько он может брать кредитов одновременно. Все это зависит лишь от его уровня доходов.

Беря кредит в банке, вы должны взвесить для себя все «за» и «против». Прежде всего, ответьте себе на такие вопросы:

- Не сложно ли вам будет возвращать взятые у банка деньги с процентами? Ведь придется в любом случае переплатить. Возможно, есть смысл какое-то время обойтись без кредита и накопить нужную сумму денег.

- Достаточно ли вы зарабатываете, чтобы вам хватало средств на то, чтобы возвращать долг и полноценно при этом жить? Конечно, в этом случае речь не идет о людях, которые нуждаются в срочном лечении. И то, эксперты советуют в случае серьезной болезни искать выход иначе – обращаться в благотворительные организации, просить помощи у знакомых и друзей.

- Уверены ли вы в том, что завтра-послезавтра, грубо говоря, вы не лишитесь рабочего места? Ведь в наше нестабильное время может произойти все, что угодно, и вы не по своей воле окажетесь в списке злостных нарушителей, которые не платят свои долги.

Вообще, опытные финансисты, которые уже ни 1 год работают в банковской сфере кредитования, выделяют 2 формы кредита:

- «Полезный», который принесет вам выгоду в будущем:

- если вы берете деньги на получение высококачественного образования, чтобы в перспективе устроиться на хорошо оплачиваемую престижную работу;

- если вам нужно купить автомобиль, благодаря которому сможете увеличить свой месячный доход;

- если вам нужно пройти срочное медикаментозное лечение в хорошей клинике.

- «Вредный», который станет для вас обузой, потому что уровень ваших доходов не позволит вам полноценно жить и выплачивать кредит одновременно с этим. К таким кредитам относятся случаи:

- если вы хотите приобрести какую-то вещь ради удовлетворения собственных амбиций, и она в итоге не принесет вам никакой выгоды;

- если вы берете деньги в банке в иностранной валюте, а не в той, в которой получаете заработную плату;

- если вы хотите вложить кредитные деньги в непроверенную сферу деятельности, которая может обанкротить вас в результате.

Исходя из вышесказанного, можно сделать несколько простых и понятных выводов:

- Берите в банке деньги в долг только тогда, когда сами осознанно примете решение об этом. Не стоит брать деньги под проценты только потому, что вам сделали такое предложение.

- Не берите кредиты на вещи, от которых не зависит ваша жизнь или доход. Подождите, пока у вас накопится сумма для приобретения желаемой вещи.

- Не берите в банке кредитную карточку, потому что придется переплатить очень много денег, если вы будете все время ею пользоваться (ведь каждая покупка будет облагаться высоким процентом).

Кредит во время кризиса – это риск

Кредит, независимо от его разновидности, — это ответственный шаг. Человек, который решил взять заем у банка или кредитной организации, должен быть уверен в своей платежеспособности. Поэтому эксперты считают, что не всегда рационально брать кредит, особенно в кризис.

Прежде чем оформлять кредит, необходимо определиться со следующим:

Насколько нужно брать заем у банка. Процентные ставки по кредиту очень сильно поднялись за последний год. Поэтому заем у кредитных организаций стал попросту невыгодным.

Насколько вы уверены в том, что сможете вносить ежемесячный платеж без просрочек и не в ущерб себе. Финансовый кризис – проблема, которая затронула не только банковский сегмент, но и другие сферы экономики. На сегодняшний день наблюдается сильная тенденция сокращения кадров на различных предприятиях, а также урезание ежемесячной заработной платы. В связи с этим большое количество людей, взявших кредит сегодня, рискуют оказаться неплатежеспособными завтра и нажить себе множество проблем. Поэтому оформлять банковский заем становится не просто не выгодно, но и опасно.

Высокий уровень инфляции в стране – также важный показатель, который необходимо учитывать прежде, чем брать на себя обязательства по кредиту. Резкий рост стоимости потребительской корзины и обесценивание денег делает выплаты по кредиту более ощутимыми. Банковские сотрудники не рекомендуют оформлять кредит, если сумма его ежемесячного платежа превышает 30% от дохода

Поэтому высчитывая эту часть от вашей заработной платы, стоит обратить внимание на то, каким будет этот показатель с учетом влияния инфляции.

Увеличение процентной ставки

Подписывая договор об оформлении кредитного соглашения, важно обратить внимание на то, постоянной ли будет ваша кредитная ставка

Некоторые банки оставляют за собой право изменить процентную ставку, естественно, в большую сторону, при внедрении Центробанком новых условий на рынок финансирования и кредитования.

Многие ужесточенные условия по кредитованию, которые были продиктованы ЦБ России и уже вступили в силу, являются временными. Поэтому, если есть возможность отложить оформление кредита, лучше подождать, пока ситуация стабилизируется

Эксперты отмечают, что когда кризис утихнет, то процентные ставки по кредитам, а также требования к заемщикам, снизятся.

Эти пункты – далеко не все, что нужно учитывать человеку, желающему оформить кредит

Важно понимать, в какой валюте выгоднее брать банковский заем. Ведь на сегодняшний день ситуация с ростом доллара, ослабеванием евро и падением рубля вносит нестабильность в предлагаемые банками услуги

Эксперты советуют повременить с желанием взять кредит. Ведь оформить его можно будет и спустя какое-то время, когда ситуация стабилизируется.

Если копить, то как правильно

Как экономить и копить деньги:

- развивать самодисциплину. Если надо откладывать не менее 5000 рублей в месяц – придерживайся плана и в будущем будешь правильно распоряжаться деньгами;

- не совершать лишних покупок. Можно экономить на одежде и обуви, украшениях (особенно это касается женщин). Можно реже посещать рестораны, клубы, развлекательные заведения. Можно реже баловать себя вкусняшками из магазинов;

- искать дополнительные источники заработка. Например, в месячном отпуске можно выделить пару недель на подработку;

- сделать вклад. Вклад — это отличный способ накопить немного денег. По сути, это противоположность кредита: не вы платите банку, а банк платит вам. Плюс если потом нужно будет обратиться за кредитом, то в банке, где был открыт вклад, шансы на положительное решение увеличиваются.

Накопление и кредитование: преимущества и недостатки

Допустим, вы желаете приобрести вещь стоимостью 100 тысяч рублей. Рассмотрим два варианта получения данного товара – накопительство и покупка в кредит.

Чтобы собрать необходимую сумму, нужно откладывать 10 тысяч рублей ежемесячно на депозит с 6% годовых. Таким образом, через 10 месяцев накопится сумма 104 тысячи рублей.

При выборе второго варианта — кредитования с аннуитетным видом платежа — объем переплат клиента при рассрочке на 10 месяцев составит 9,3 тысяч рублей. Сумма обязательного платежа за месяц в таком случае достигает 10,93 тысячи рублей. В итоге мы имеем: доход в размере 4 тысячи рублей на банковском вкладе и потери 9 тысяч рублей при использовании кредита.

При этом, покупая товар в кредит, вы получаете его сразу, а желающие накопить нужную сумму должны ждать целых 10 месяцев.

Накопление

Накопление денег имеет свои преимущества и недостатки. Среди основных преимуществ – возможность распределять свой бюджет самостоятельно, экономя на выплатах по кредиту.

Не кредитованному гражданину не нужно ежемесячно из бюджета выделять деньги на погашение ссуды, он самостоятельно планирует расходы своего бюджета, где-то откладывает, и в результате просто довольствуется накопленным капиталом, который может потратить на давно запланированную покупку.

Безусловно, накопление собственного капитала всегда было и остается альтернативой кредитному долгу. Не прибегая к займовому сотрудничеству, человек живет так, как позволяют ему его финансовые возможности.

Кредитование

Кредитные услуги, также как и накопление, имеют и преимущества, и недостатки.

Плюс кредитования в том, что приобретая определенный товар заемщик-покупатель исключает риск дальнейшего удорожания вещи, которое могло бы наступить, если бы он откладывал собственные сбережения на покупку.

Это заставляет заемщика ограничить себя во многих расходах и тратах, которые раньше он мог себе позволить.

Выводы

Единственный недостаток накопления средств — это отложение покупки на неопределенное время. В результате нередко случается так, что накопленной суммы, которой несколько лет назад хватило бы на оплату покупки, оказывается недостаточно, и цель, на которую откладывались средства, уже не может быть достигнута.

Приобретая вещь в кредит можно уберечь себя от переплат в будущем из-за возможного повышения стоимости товара. Но такая покупка может повлечь за собой значительное ограничение в расходах, поскольку клиенту предстоит выплатить полную стоимость кредита плюс проценты.

Что лучше: накопить или взять кредит – решать только вам.

Преимущества и недостатки кредитования

Далее, проведем обзор основных преимуществ и недостатков при оформлении займа, которые помогут разобраться, стоит ли брать кредит.

1) Преимущества оформления кредитов: 5 «за»

В любой необходимый момент вы можете взять деньги взаймы.

В жизни часто случаются ситуации, когда срочно нужны деньги, а их нет.

В такой момент кредит может буквально спасти, особенно, если у вас нет друзей или родственников, которые могли бы выручить.

Кредит позволит приобрести нужную дорогостоящую вещь сейчас, а не через длительный период времени.

Это касается, в основном, бытовой техники. В случае, если у вас летом сломался холодильник или кондиционер, банк поможет решить проблему.

Вы также можете приобрести компьютер для работы, если он срочно необходим.

У вас появится возможность приобрести свое жилье.

В наше время материально затруднительно приобрести жилье сразу.

Намного рациональнее оформить ипотеку и жить, потихоньку выплачивая кредит, нежели всю жизнь провести на съёмных квартирах.

Можно взять кредит для организации своего бизнеса.

Если вы хотите заниматься любимым делом и открыть свое небольшое предприятие, целесообразно взять кредит.

Так вы сможете увеличить свой заработок и быстрее выплатить долг.

С помощью кредита вы почувствуете себя свободным человеком.

Когда у вас появится дополнительный капитал, появится больше возможностей.

Вы сможете взять, к примеру, автокредит и приобрести машину, которая станет приносить доход (как вариант – занимаясь доставкой пиццы или суши, и зарабатывая на этом).

Словом, кредиты имеют много преимуществ. Но не зря многие люди опасаются жизни в долг. И вовсе не напрасно!

2) Недостатки заключения кредитных договоров: 5 «против»

Потеря времени на оформление документов.

Для того чтобы собрать все необходимые банку документы, придется потратить время.

И нет гарантии того, что банк примет положительное решение о предоставлении вам кредита.

Наличие процентных ставок.

Какая бы не была процентная ставка, вам все равно придется вернуть больше, чем вы взяли.

Обманчивость банковских предложений.

Многие банки, чтобы привлечь клиентов, обещают им кредитование без выплат процентов.

Но они умалчивают, что даже если вы не платите процентную ставку, нужно оплачивать банковское обслуживание (около 3% от суммы кредита) и первоначальный взнос (до 15% от суммы).

Начисление пени и штрафных санкций.

Если вы немного просрочили выплату по платежам или не смогли выплатить сумму займа до конца кредитного периода, банк начислит вам штраф и выплатить долг будет еще труднее.

Риск потерять все.

Жизнь непредсказуема и может случится всякое – вы можете потерять работу или заболеть.

И вряд ли банк будет интересоваться вашим положением и даст вам отсрочку.

С плюсами и минусами все понятно, но как все же определить: нужен вам займ или нет?

Проведем обзор самых рациональных причин, с помощью которых, вы легко сможете понять, стоит ли брать кредит.

Брать кредит или копить?

Ответить на этот вопрос каждый должен для себя сам. Оцените срочность покупки, которую вы хотите совершить. Оцените объём ежемесячных затрат при подходящем для вас кредите. Если выяснится, что покупка не столь срочная, а выплаты по кредиту с тем же комфортом можно будет откладывать на депозит, то лучше, конечно, накопить, чтобы не было переплаты. В остальных случаях уместен кредит.

Стоит ли брать заем в Сбербанке

Сбербанк будет, возможно, не самым выгодным местом для оформления кредита, но самым надёжным. Потому, если вы не знаете, в какое кредитное учреждение обратиться, начать стоит как раз со Сбербанка.

Стоит ли брать заем в банке Тинькофф

Банк Тинькофф имеет чуть более неоднозначную репутацию. С одной стороны, у него отличные предложения и высокая вероятность выдачи, с другой, часты жалобы на то, что предлагаемые изначально условия не всегда совпадают с фактическими

Так что брать заем можно, но осторожно.

Читайте отзывы о Тинькофф

Стоит ли брать заем в Почта банке

Преимуществами займа в Почта Банке являются скорость оформления, а также повсеместная распространённость отделений банка. Впрочем, есть жалобы на навязанные услуги, так что заключать договор нужно аккуратно, вдумчиво его читая.

Где брать кредит, кроме банка?

Кредитные услуги предоставляют не только банки, но и некоторые другие частные учреждения. Обратиться туда могут только те, кому нужно получить не очень большую сумму денег. К числу таких учреждений относятся:

- Ломбарды – только здесь нужно в обязательном порядке оставлять залог, который можно не выкупать, если вы в конечном итоге не найдете деньги для возврата. Современные ломбарды берут все ценные вещи под залог, если у вас на них имеются документы.

- Частные финансовые институты, которые выдают микрокредиты, например, до зарплаты. Они тоже облагаются процентом, но он, как правило, не очень большой.

- Экспресс-кредит, выдаваемый людям часто в обычных супермаркетах или магазинах техники. Такой кредит вы получите за считанные минуты, но вот процентная ставка обычно у них очень высокая.

Ни в коем случае не берите кредиты у частных кредиторов, которые предлагают свои услуги в интернете под проценты, которые нужно выплатить сразу. Это мошенники, которые получат от вас деньги, а обещанный кредит не дадут. Если есть срочная необходимость в финансовых средствах, то лучше просто что-то продайте или обратитесь за помощью к знакомым, но не связывайтесь с людьми, которых не знаете.

Мы искренне желаем, чтобы у всех наших читателей никогда не возникало потребности брать кредит! Пусть ваша жизнь складывается благополучно, чтобы вы могли преодолевать временные трудности жизни без лишних финансовых и временных затрат.

Нюансы кредитования: насколько оно выгодно в современной экономической ситуации

Начнем с потребительских кредитов наличными. Многочисленные банки предлагают клиентам оформить займ под выгодный процент. Но понятие «выгодный» каждый трактует по-своему

Кто-то обращает внимание на основную процентную ставку, которая в выбранном банковском учреждении ниже, чем в других. Другие просчитывают эффективную процентную ставку со скрытыми комиссиями и дополнительными платежами

Рассмотрим предложения по потребительскому кредитованию от популярных банков.

| Название | Макс.сумма, руб. | Срок кредита | Процентная ставка, годовых |

|---|---|---|---|

| Сбербанк | До 5 млн. — зарплатным клиентам До 3 млн. — для других заемщиков | До 5 лет | От 11,4% |

| ВТБ 24 | До 5 млн. — для зарплатных клиентов До 1,5 млн. — для других клиентов | До 7 лет — для зарплатных клиентов До 5 лет — для других заемщиков | От 9,6% |

| Альфа-Банк | До 5 млн. | До 5 лет | От 9,9% |

| Почта Банк | До 1,5 млн. | До 5 лет | От 11,9% Фиксированная ставка 9,9% для пользователей специальной услуги |

| УралСиббанк | До 3 млн. | До 7 лет | От 10,9% — для клиентов банка От 11,9% — для других клиентов |

Проведя анализ, можно понять, что банки предлагают лояльные условия кредитования зарплатным клиентам. То есть тем, кто получает через них зарплату. Также могут быть оптимальные условия кредитования для VIP-клиентов.

Автокредит — не менее востребованная услуга. Сегодня можно приобрести автомобиль по доступной стоимости высокого качества непосредственно от производителя. Многочисленные дилеры предлагают свои услуги по покупке.

Придя в салон, клиент выбирает авто, просит просчитать ему кредит. Допустим, он вносит 15% от первоначальной стоимости авто. Некоторые официальные представители предлагают воспользоваться услугами их банковского брокера или кредитора.

Необходимо помнить, у таких компаний могут быть процентные ставки на порядок выше, чем в банковских учреждениях. Поэтому лучше подать заявку на автокредит в выбранный клиентом банк.

Эксперты считают, что в 2018-2019 годах брать автокредит выгодно. Государство предлагает различные программы поддержки заемщиков.

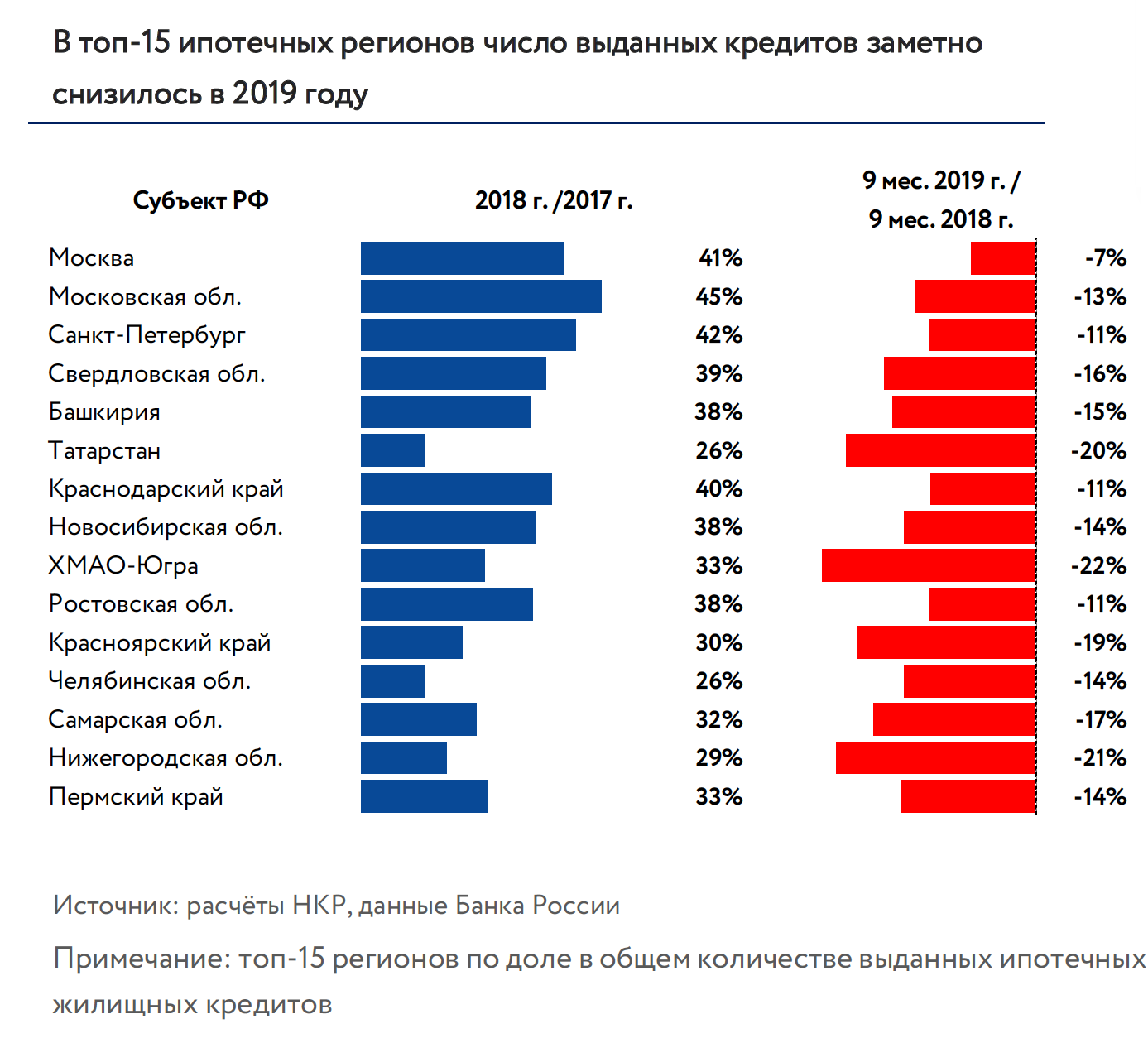

Ипотечное кредитование считается не мене популярным в последние годы. Процентные ставки по нему стали более лояльными.

Так как ЦБ в июле 2019 года снизил учетную ставку, к концу этого года процентная ставка по ипотечному кредитования должна снизиться.

Но этого никто не гарантируем. Максимум понижения — на 0,5-1 пункта. А может быть и меньше. Но для тех, кто приобретает дорогостоящее жилье любые снижения — положительная динамика.

При анализе рынка эксперты отмечают, что брать ипотеку выгодно. Стоимость недвижимости растет, особенно с принятием нового закона для застройщиков. В следующем году квадратный метр будет стоить на несколько тысяч рублей дороже.

Есть льготные категории граждан, которые могут оформить ипотеку с государственной поддержкой. Также не стоит забывать о возможности использовать материнский капитал. Для многодетных семей процентная ставка по ипотеке снижена до 6%. Для клиентов, которые не могут воспользоваться льготами, процентная ставка колеблется в среднем от 10% до 12% годовых.

Что выгоднее: накопить или взять кредит

Нельзя однозначно сказать, что лучше. У каждого из вариантов есть свои преимущества и недостатки. Изучив ресурсы интернета, мы пришли к таким выводам:

Покупка в кредит | |

Плюсы | Минусы |

Можно сразу ездить | Переплата из-за процентов |

Цена не увеличится | Дополнительные расходы на страховку |

Четки график платежей | Штрафы за просрочку платежа |

Машина в залоге у банка | |

Накопление нужной суммы | |

Плюсы | Минусы |

Нет переплаты, скрытых расходов | Надо ждать, пока соберется нужная сумма |

Деньгами можно воспользоваться, если что-то случилось | Нужна жесткая финансовая дисциплина |

Взвесив, все «за» и «против», я могу сказать: если вам не попадется такое выгодное предложение от дилера как Свете, лучше накопить. Машина обойдется дешевле на 15—20% (переплата, страховки, комиссии). А что вы предпочитаете? Накопить или взять в кредит?

О выгодах и рисках получения кредитов в 2021 году

Рассмотрим существующие положительные и отрицательные стороны оформления кредитов в наступающем году.

Плюсы

С одной стороны, брать кредит в новом 2021 году стоит. Этому есть несколько причин:

- сниженные процентные ставки;

- есть возможность оформить льготные кредиты по федеральным программам;

- лояльное отношение банков к клиентам, выходящим на просрочку;

- при оформлении кредитных карт есть возможность воспользоваться беспроцентным периодом;

- при наступлении форс-мажора можно оформить реструктуризацию, рефинансирование или кредитные каникулы на льготных условиях.

На этих основаниях оформлять кредит сейчас довольно выгодно.

Однако принимая решение о получении ссуды в банке, следует учитывать не только преимущества этого шага, но и возможные риски получения денег в долг.

Минусы

Чтобы не попасть в сложную финансовую ситуацию, нужно помнить, что при выходе должника на просрочку банк увеличивает пени.

Поскольку уровень доходов падает, а заемщик не в состоянии выплачивать кредит – его ждет так называемая долговая яма.

Учитывая тяжелое экономическое состояние в стране, существуют следующие риски оформления кредитов в 2021 году:

- В данный момент государство активно направляет деньги из бюджета на поддержание своих граждан. Однако в будущем есть вероятность изменения налоговой политики не в пользу рядовых граждан. Вернуть потраченные средства не получится, поскольку доходы населения сократятся.

- После того как коронавирус будет побежден, наступит экономический кризис. Работодатели проведут массовое сокращение штатов. Многие из тех, кто имеет действующие кредиты, окажутся без работы. Возвращать займы станет нечем.

- В период финансового кризиса у людей, не потерявших работу, заметно сократится уровень заработной платы. При этом так же появляется вероятность того, что возвращать задолженность будет нечем.

- Поскольку многие вкладчики расторгают депозитные договора и снимают деньги со счетов вкладов, в будущем снижается возможность проведения рефинансирования проблемных кредитов, когда должник не может проводить плановые платежи. Это связано с дефицитом ликвидности многих банковских организаций, который, несомненно, появится.

Учитывая эти недостатки, финансовые эксперты приходят к выводу, что сейчас не лучшее время для оформления кредита.

Вот такие существуют два противоположных мнения у финансовых экспертов по вопросу оформления кредитов в 2021 году.

Квартира под елку или предновогодняя ипотека

Кто-то мечтает о технике, кто-то о чем-то еще, ну а некоторые люди очень хотят стать счастливыми обладателями собственной квартиры и обдумывают варианты ее приобретения в кредит по ипотечным программам. Риэлтеры и экономисты не советуют идти на поводу у эмоций и торопиться в преддверии зимних праздников. Рынок недвижимости зимой переживает свой ежегодный кризис — в это время цены на недвижимость возрастают, на рынке появляются некоторые нотки паники и все стараются успеть приобрести жилье, пока еще не разобрали все самое лучшее. Такая ситуация повторяется из года в год и в результате каждая весна начинается новым строительством и притоком свежих предложений на рынок недвижимости. Именно поэтому, каким бы заманчивым ни было ипотечное предложение банка в декабре, в большинстве случаев оно окажется совершенно невыгодным уже в марте-апреле.