Как купить вторичное жилье на материнский капитал?

Жилье на вторичном рынке разрешается приобрести на средства маткапитала при условии, что оно будет находиться на территории России и отвечать санитарно-техническим нормам. Купить такую недвижимость можно в несколько этапов.

Шаг 1. После выбора жилого помещения подписать с продавцом договор купли-продажи. Так как материнский капитал переводится на счет не сразу, то сделку можно заключить одним из следующих способов:

- Оформить договор купли-продажи с отсрочкой платежа, внеся аванс или задаток из личных средств.

- Заключить договор с рассрочкой. Владелец сертификата выплатит первоначальный взнос, а после будет погашать стоимость жилья каждый месяц равными платежами.

- Взять целевой кредит или займ на покупку недвижимости.

Шаг 2. Зарегистрировать право собственности в Росреестре.

Шаг 3. Обратиться в Пенсионный фонд с заявлением и следующими документами:

- удостоверение личности владельца сертификата;

- подтверждение его места жительства;

- брачное свидетельство и паспорт супруга, если он является одной из сторон сделки;

- договор купли-продажи;

- выписку из ЕГРН о праве собственности;

- в случае покупки с рассрочкой — справка о невыплаченном остатке;

- в случае приобретения с использованием кредитных средств:

- кредитный договор (договор займа);

- ипотечный договор, прошедший государственную регистрацию (если такой был заключен);

- выписка о безналичном перечислении кредитных средств;

- если доли в купленном жилье временно не могут быть выделены — обязательство о выделении долей супругу и детям.

Обратиться в Пенсионный фонд можно:

- В территориальное отделение лично или через законного представителя.

- Отправив заявление и заверенные нотариусом копии документов по почте.

- Через многофункциональный центр (МФЦ).

- Подать электронное заявление через интернет с помощью:

- личного кабинета на сайте ПФР;

- портала Госуслуг.

В случае подачи заявления в электронной форме владелец сертификата должен предоставить остальные документы в течение 5-ти рабочих дней с момента регистрации обращения, иначе в распоряжении будет отказано.

Если владелец сертификата подает заявление через представителя, то дополнительно нужно предоставить:

- его паспорт РФ и подтверждение места проживания;

- документы, подтверждающие полномочия.

ПФР принимает решение о распоряжении в течение одного месяца. Если оно будет положительным, то не позже следующих 10-ти рабочих дней маткапитал будет безналично переведен на счет, указанный в заявлении.

Принятие решения может быть приостановлено, если в Пенсионный фонд были предоставлены неполные сведения. Оно возобновляется, когда ПФР получает недостающую информацию.

ст. 8 закона № 256-ФЗ устанавливает, что в распоряжении может быть отказано в следующих случаях:

- Заявитель утратил право на МСК по следующим причинам:

- он умер или признан умершим по суду;

- лишен родительских прав;

- совершил умышленное преступление против личности ребенка (детей);

- усыновление, после которого возникло право на сертификат, отменено.

- Родитель ограничен в правах по отношению к ребенку, после появления которого возникло право на маткапитал.

- Порядок подачи заявления был нарушен.

- Ребенка, с появлением которого возникло право на МСК, отобрали у семьи.

- Указанная в заявлении сумма превышает полный размер или остаток маткапитала.

- Если жилье приобретается на кредитные средства:

- кредитная организация не соответствует требованиям ст.10;

- заявитель не предоставил справку о безналичном зачислении кредитных средств.

После вступления в силу Федерального закона № 37 от 18.03.2019 г. Пенсионный фонд будет принимать отрицательное решение по обращению, если получит сведения о том, что жилье непригодно для проживания или многоквартирный дом, в котором оно находится, признан аварийным и подлежит сносу (реконструкции).

Реконструкция дома или строительство нового объекта на участке ИЖС

Как улучшить жилищные условия за счет материнского капитала путем проведения реконструкции дома?

Чтоб использовать денежные средства по этому направлению, необходимо ждать 3 года

Важно учитывать, следующее:

- жилищный участок, на котором планируется стройка или реконструкция, должен быть оформлен как место индивидуально-жилищного строительства (ИЖС);

- участок, который проходит по документам как земля под личное подсобное хозяйство или дачное строительство, не позволяет использовать материнский капитал.

Таким образом, если ваш участок не предназначен для постройки жилого объекта, денежные средства использовать не удастся.

Участок должен принадлежать либо маме ребенка, либо ее мужу на следующих основаниях:

- право собственности на землю;

- аренда;

- бессрочное пользование;

- наследуемое пожизненное владение.

Если участок не является собственностью вышеуказанных лиц, но они его арендуют или содержат в бессрочном пользовании, соответствующее соглашение должно быть действительным во время получения денег из материнского капитала.

Если участок является собственностью кого-то из детей, строить на нем что-либо с использованием материнского капитала нельзя. Согласно законодательству, объект, который планируется построить, должен быть впоследствии оформлен как собственность каждого члена семьи.

Строить жилой дом разрешается как собственными силами, так и с помощью специализированных организаций.

Если семья пользуется услугами подрядчиков, все платежи осуществляются в безналичном виде на счет компании. При этом переводимая сумма не должна превысить сумму, указанную в договоре с организацией.

Порядок получения средств кардинально меняется, если семья желает строить дом самостоятельно.

- Сначала необходимо запросить у администрации разрешение на строительные работы. Оно выдается либо владелице сертификата, либо мужу. Если земля была приобретена или получена в наследство, разрешение также нужно получить, даже если оно уже выдавалось предыдущему собственнику.

- После этого нужно подать в Пенсионный фонд заявление с указанием требуемой суммы на все строительство и указанием своего счета в банке. Спустя 2 месяца на этот счет начисляется 50% требуемой суммы.

- На эти деньги семья должна залить фундамент, построить стены и установить крышу. Проведение этих мероприятий в письменном виде подтверждает местная администрация.

- Последний этап – подача запроса на вторую часть суммы. Это делается не раньше чем через полгода после получения первых средств.

Отличие реконструкции от строительства очевидно: дом уже существует, и семья планирует увеличить жилплощадь.

К реконструкции не относятся ремонтные работы, даже если ремонт капитальный. Кроме того, реконструировать разрешается только дома. Квартиры под это правило не подпадают. Если речь идет о квартире в двухквартирном 1-этажном доме, деньги на ее реконструкцию все равно не получится потратить.

Перед проведением реконструкции также необходимо получить разрешение у местных властей. Кроме того, как сам участок, так и дом должен принадлежать владелице сертификата или ее мужу.

Процедура реконструкции в остальном идентична процедуре строительства.

Можно ли купить жилую недвижимость у родственников?

Иногда родители, решившие купить на средства маткапитала жилье или долю у своих родственников, сталкивались с отказом со стороны Пенсионного фонда. ПФР видел в таких сделках попытку обналичить материнский капитал. Однако суды позицию чиновников не разделяли. Так, в 2020 г. Верховный Суд РФ согласился с тем, что женщина может купить на средства маткапитала жилой дом у своего супруга. Это привело к изменению официальной позиции Пенсионного фонда: теперь покупка квартиры или доли в ней возможна даже у близких родственников.

Но если сделка была фиктивной, человеку может грозить до 10 лет лишения свободы со штрафом в 1 млн руб.

Покупка жилья (квартиры или дома) по сертификату

Сделки по приобретению готового жилого помещения на вторичном рынке жилья по договору купли-продажи с использованием средств материнского капитала встречается наиболее часто.

Такую сделку можно заключить:

- до достижения ребенком 3-х летнего возраста — только с использованием заемных средств;

- после 3 лет — не привлекая кредитные средства.

Если жилье приобретается до исполнения ребенком 3-х лет, то необходимо оформить жилищный кредит (с формулировкой «на приобретение жилья»), в том числе обеспеченный ипотекой (в широком смысле слова — залог недвижимости). И тогда средства маткапитала могут быть направлены на погашение этого кредита.

В случае приобретения жилья по договору купли-продажи заемные средства будут перечислены банком продавцу в сроки, предусмотренные договором, а средства МСК будут перечислены из ПФР кредитному учреждению только в течение 2-х месяцев со дня подачи заявления.

Если у семьи достаточно большая сумма собственных средств, но малыш младше 3-х лет, то сумму кредита нужно рассчитать таким образом, чтобы первые два месяца семья могла самостоятельно уплачивать проценты, и после этого размер остатка долга будет составлять не менее чем сумма материнского капитала.

Однако следует учитывать трудности, с которыми могут столкнуться семьи при заключении такого кредитного договора:

- кредитные организации (банки) не охотно дают такого рода жилищные кредиты на короткий срок и маленькие суммы (в сравнении с общей стоимостью жилого помещения);

- кредитные потребительские кооперативы (КПК) деньги на короткие сроки дают более охотно, но зачастую просят немалые проценты за свои услуги.

Если жилое помещение приобретается без использования кредитных средств, когда малыш уже подрос, то материнский капитал будет направлен непосредственно на лицевой счет продавца в течение двух месяцев после подачи заявления в органы ПФР.

Особенности такой сделки:

- В договоре купли-продажи должно быть отражено, что расчет покупателя с продавцом производиться с рассрочкой платежа, и остаток в размере сертификата будет перечислен непосредственно на банковский счет продавца в течение 2-х месяцев за счет средств материнского (семейного) капитала.

- Эти сделки не новы на рынке жилья, и в условиях стагнации из-за кризиса продавцы часто соглашаются подождать 2 месяца поступление платежа за свой счет средств из федерального бюджета.

- Зачастую покупатели просят предоставить справку об остатке МСК, чтобы убедиться в наличии средств у владельца сертификата. Такая справка может быть выдана по требованию владельца сертификата в органах ПФР.

При заключении данного рода сделки важно детально обговорить сроки передачи жилья — в интересах покупателя, если это произойдет непосредственно в момент заключения договора купли-продажи, а не после поступления последнего платежа. Однако в этом случае продавец несет риски в виде возможного не поступления денежных средств и может настоять на обременении жилья в виде ипотеки до момента поступления последних выплат

Это уже входит в рамки договорных отношений и не препятствует подаче в Пенсионный фонд заявления на распоряжение средствами материнского капитала

Однако в этом случае продавец несет риски в виде возможного не поступления денежных средств и может настоять на обременении жилья в виде ипотеки до момента поступления последних выплат. Это уже входит в рамки договорных отношений и не препятствует подаче в Пенсионный фонд заявления на распоряжение средствами материнского капитала.

Продавец вправе настоять на внесение в договор купли-продажи дополнительного пункта об обязанности покупателя в определенный срок (обычно не позднее 10 дней с момента государственной регистрации сделки в Росреестре) обратиться в органы Пенсионного фонда РФ с заявлением о распоряжении средствами материнского семейного капитала для погашения сертификатом оставшейся суммы рассрочки.

Пошаговый алгоритм

Для использования сертификата на улучшение условий проживания семьи, необходимо последовать следующему алгоритму (на примере покупки готового жилья в ипотеку):

- Получить сертификат;

- Определиться со способом реализации дотации;

- Выбрать недвижимый объект;

- Осмотреть квартиру;

- Ознакомиться с правоустанавливающими документами, представленными продавцом;

- Подать заявку в банк на предоставление займа для покупки квартиры;

- Получить ответ от банка (период рассмотрения заявки от 2 до 7 дней);

- Подготовить необходимый пакет документов;

- Явиться в банк для заключения предварительного ипотечного договора;

- Заключить авансовый договор с продавцом квартиры;

- Предоставить на проверку банку личные документы и документы продавца на реализуемый им объект;

- Подать заявление в ПФР на перевод средств материнского капитала в пользу первоначального взноса по ипотеке с предоставлением необходимого пакета документов;

- Получение ответа (заявка рассматривается не более 2-ух месяцев);

- Проведение оценки стоимости недвижимости;

- Заключение с продавцом основного договора купли-продажи;

- Составление акта приема-передачи;

- Заключение основного ипотечного договора и договора поручительства;

- Перевод ПФР средств материнского капитала для исполнения обязанности по предоставлению заемщиком первоначального взноса;

- Перерегистрация права собственности с прежнего владельца на заемщика;

- Перевод банком на расчетный счет продавца оставшейся выкупной цены квартиры;

- Оформление договора страхования недвижимости.

Общая информация

Любая женщина-гражданка РФ, родившая (усыновившая) второго или последующего ребёнка (в период с 2007 года) и получившая свидетельство о его рождении, имеет абсолютное право на получение материнского капитала (№ 256-ФЗ). Эту возможность мать получает даже в случае смерти ребёнка на первой неделе его жизни.

Правом на материнский капитал можно воспользоваться всего один раз. Для получения выплаты новоиспечённым мамам выдаётся сертификат, подтверждающий возможность использования средств.

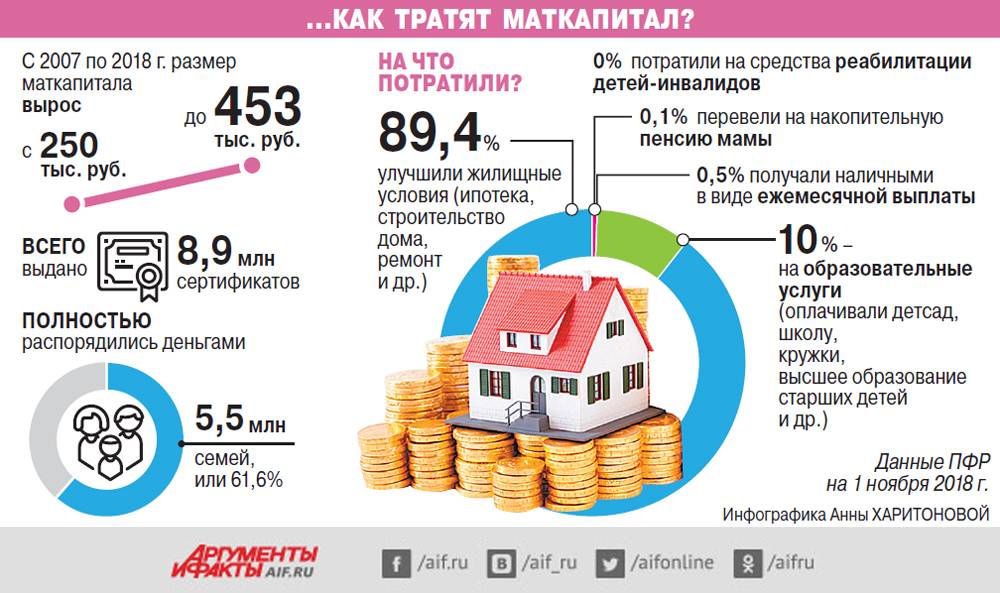

Размер материнского капитала регулярно индексируется. В 2015 году он составит 453026 рублей.

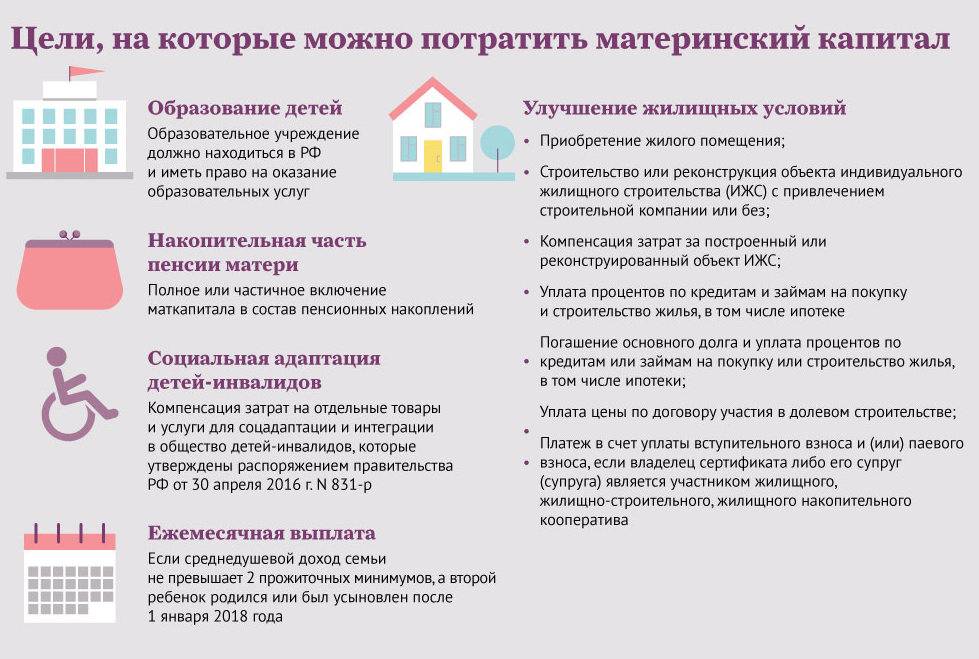

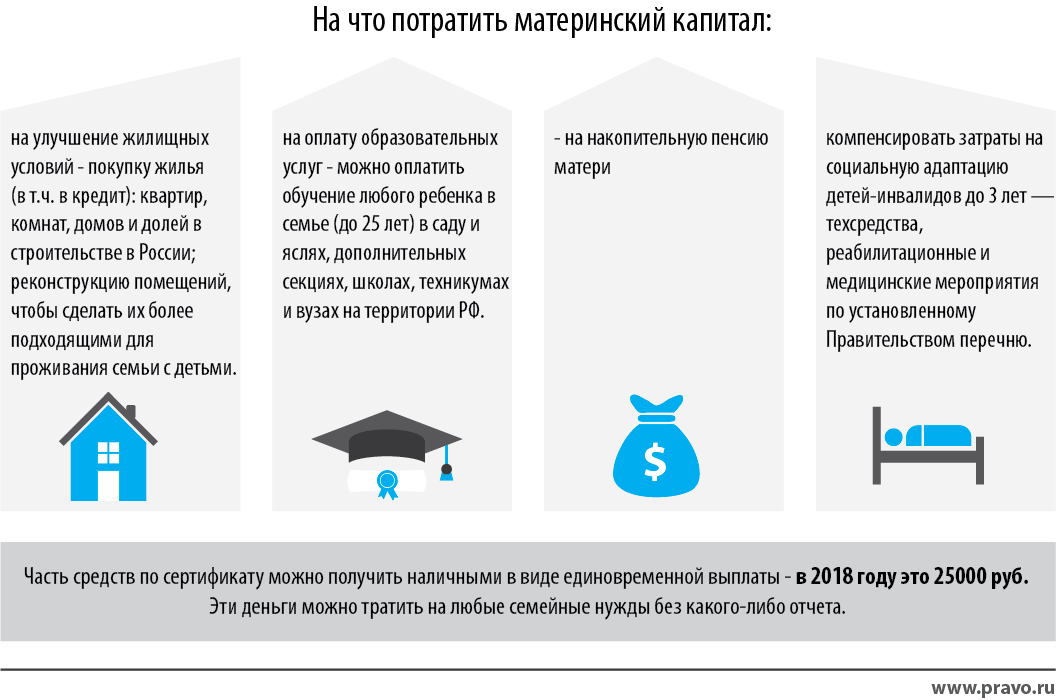

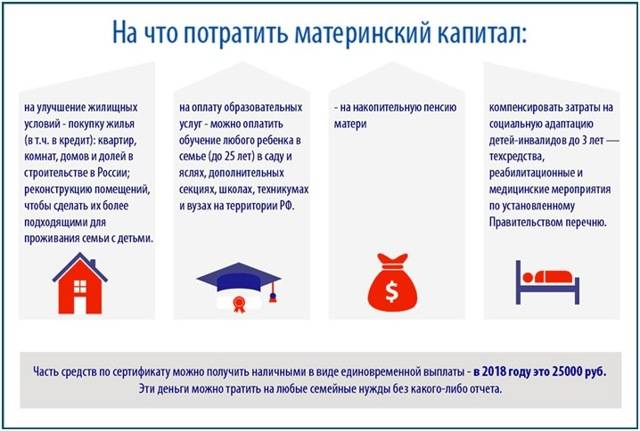

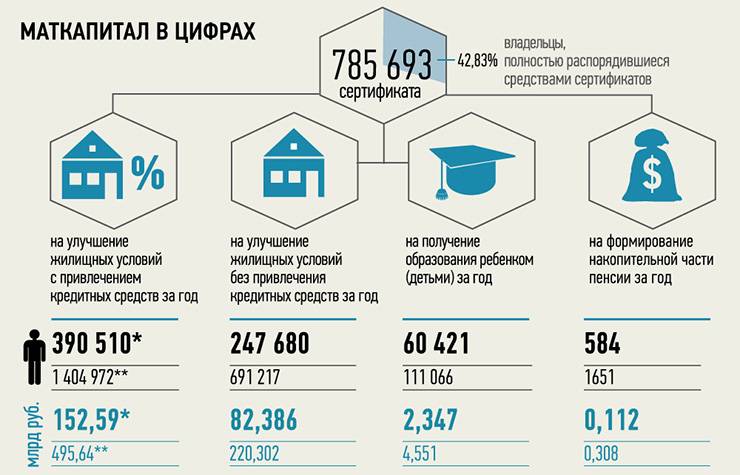

Законодательство чётко прописывает направления, в которых разрешено расходование средств:

- Улучшение жилищных условий.

- Накопление пенсионных средств.

- Образование детей.

Самым востребованным стало первое направление – улучшение жилищных условий.

Что конкретно следует понимать под этой формулировкой?

- строительство или приобретение жилого дома или помещения;

- возведение или реконструкция индивидуального жилого помещения без организации-подрядчика;

- возмещение затрат на строительство или реконструкцию жилого объекта;

- внесение средств в счёт оплаты первоначального взноса при получении ипотеки или целевого займа на приобретение или строительство жилья;

- погашение основного долга по кредитам и займам, полученным для строительства или покупки жилья;

- участие в долевом строительстве;

- оплата вступительного взноса участниками жилищно-строительных кооперативов.

Как видите, улучшение условий в целом подразумевает покупку, реконструкцию или строительство жилья. Воспользоваться сертификатом в этих целях семья может по достижении ребёнком 3-хлетнего возраста.

Исключение составляет единственный случай: семья брала целевой жилищный кредит в банковской организации. В этой ситуации государство допускает погашение займа за счёт материнского капитала раньше указанного срока.

Средствами материнского капитала можно погасить только основной кредит с процентной надбавкой, но не пени, штрафы и неустойки, возникшие при просрочке.

Выплатой также можно воспользоваться при покупке участка земли с домом, однако только относительно покупки самого дома, но не участка.

Внимание! Приобретаемое жильё должно быть расположено на территории РФ и может быть оформлено на имя супруга лица, получившего сертификат

Использование материнского капитала в счет уплаты паевого взноса

Кооперативы представляют собой так называемые кассы взаимопомощи. С этой целью формируются паевые фонды для оплаты покупаемого или строящегося жилья.

Члены потребительского кооператива, которые полностью расплатились (внесли паевой взнос) приобретают право на жилье. Законом регулируются жилищные и жилищно-строительные кооперативы (№188-ФЗ), а также жилищно-накопительные кооперативы (№215-ФЗ).

Данные кооперативы создаются для обеспечения населения жильем, оперативного им управления в кооперативных многоквартирных домах.

Обеспечение жильем граждан таким образом происходит посредством привлечения и использования денежных средств членов кооператива на приобретение или строительство жилых помещений, передаваемых своим членам сначала в пользование, а после уплаты паевых взносов и в собственность. В члены кооператива принимаются на общем собрании, что отражается в решении и в реестре кооператива. Вновь принятые члены кооператива знакомятся с его уставными положениями и уплачивают вступительные членские взносы. При этом на уплату членского вступительного взноса нельзя направить материнский капитал, так как это не будет являться оплатой приобретения и строительства жилья.

А вот на уплату паевого взноса, предназначенного для приобретения жилого помещения внести материнский капитал можно.

В Пенсионный Фонд нужно будет предоставить справку о внесенной сумме паевого взноса, а также об остатке задолженности паевому взносу, после чего можно будет стать правообладателем жилья. Кроме того, понадобится устав кооператива, заверенный у нотариуса и копия свидетельства о праве собственности кооператива на жилое помещение.

Пенсионный Фонд проверит, что обладатель материнского капитала действительно является членом этого кооператива, что он пользователь жилого помещения и примет соответственно решение по поданному заявлению на распоряжение средствами материнского капитала.

Документы для получения денег

Чтобы средства были переведены на ваш счёт, понадобится представить документы о реконструкции жилья, причём они могут быть сданы как до её начала, так и после завершения. Рассмотрим оба этих варианта.

До начала работ

Чтобы запустить процесс выделения средств, в ПФ потребуется предоставить:

- Свидетельство о праве собственности на объект, который планируется реконструировать. Оно должно быть зарегистрировано не раньше начала 2007 года.

- Разрешение на реконструкцию.

- Реквизиты расчётного счёта для перевода.

- Паспорта родителей.

- Свидетельство о браке.

- Сертификат на МК.

- Если реконструируемая недвижимость не оформлена в собственность всех членов семьи – обязательство оформить в течение шести месяцев.

В результате после проведения проверки этих бумаг на указанный вами счёт отправится половина суммы.

По окончании работ

Вторая половина средств будет переведена уже после окончания реконструкции. Для её получения понадобится предоставить в ПФ:

- Акт освидетельствования с указанием на то, какие именно работы были проведены, площади объекта, отметкой об отсутствии нарушений.

- Реквизиты банковского счёта для перевода.

Таким образом, после получения первой половины средств наступает время осуществить все работы, что значились в заявлении, и уже после их завершения можно будет обращаться за второй частью. Обязательно делать это только после завершения реконструкции, поскольку не доведённые до конца работы, даже если в них уже было вложено больше средств, чем перечислил ПФ, не позволят получить вторую половину денег.

Если ранее первую половину средств выделили на ещё не оформленный таким образом дом, а затем его переоформление не было выполнено в течение полугода, это может послужить основанием для привлечения родителей к ответственности, и возврата средств МК.

Какие документы необходимы

Пакет документов подразделяется на общий, необходимый в независимости от того, каким способом вы предполагаете улучшать жилищные условия, а также на специальный, для разных способов. В общий пакет входят:

- заявление владельца сертификата о распоряжении либо частью денег, либо всеми деньгами;

- сертификат или его дубликат;

- паспорт и прописка;

- пенсионное свидетельство ОМС;

- свидетельство о браке.

Если вы приобретаете жилое помещение по обычному ДКП, необходимы следующие документы:

- Ксерокопия ДКП.

- Ксерокопия свидетельства о госрегистрации права собственности на жилое помещение, приобретаемое с помощью средств семейного капитала. Если в договоре предусматривается рассрочка платежа, надо представить справку, в которой указан размер неуплаченной суммы.

При строительстве или реконструкции жилья.

Для получения первой части семейного капитала необходима копия документа, подтверждающего, что держатель сертификата, либо его супруга имеют права собственности на участок земли. Также могут быть использованы документы, подтверждающие право бессрочного пользования, наследования, аренды или безвозмездного срочного пользования.

Пакет документов для улучшения жилищных условий с использованием маткапитала

Другие документы: копия разрешения на строительство, подтверждение наличия у владельца банковского счета и указание реквизитов. Если речь идет о реконструкции, то вы должны предоставить свидетельство о госрегистрации прав собственности на реконструируемое жилье.

При получении второй части суммы надо предоставить, во-первых, подтверждение того, что проводятся работы по строительству, либо реконструкции жилья, во-вторых, продублировать сведения о банковском счете.

Для получения компенсации затрат на строительство жилья подается такой же пакет документов, кроме разрешения на строительство.

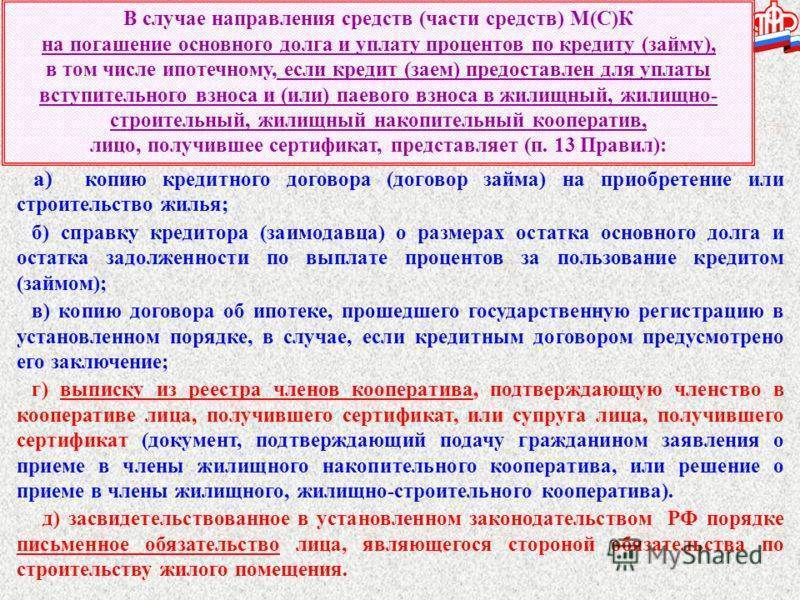

Для оплаты первоначального взноса по ипотеке:

- копия кредитного договора на приобретение или строительство жилья;

- копия договора об ипотеке.

Использование материнского капитала на улучшение жилищных условий ограничено целым рядом факторов: размер капитала, сфера и способы его применения. Однако, он полезен. Помните о нескольких вещах. Во-первых, не пытайтесь обналичить МСК – это чревато уголовной ответственностью. Во-вторых, МСК предоставляется лишь один раз – либо на второго, либо на одного из следующих детей. В-третьих, по многим направлениям использование МСК возможно лишь после исполнения ребенку 3 лет. Улучшение условий проживания является исключением: для этой цели вы можете использовать МСК сразу. Есть несколько способов использования: на покупку квартиры, на оплату ипотечного кредита, на строительство или реконструкцию частного дома.

Инструкция по применению материнского капитала при покупке жилья в нашем следующем видео:

Фев 17, 2018

Распространённые примеры оформления ипотеки с участием маткапитала

Распространённые примеры оформления ипотеки с участием маткапитала

Оформление кредита с применением субсидии имеет свои особенности:

- займ должен быть целевым – то есть, именно на приобретение жилья (или реконструкцию);

- возможно единовременное перечисление или поэтапное – равными ежемесячными платежами, определёнными договором;

- после реконструкции объекта жилая площадь должна увеличиться, а не уменьшиться (создание дополнительных построек на участке, изменение нежилых помещений – превращение их в пригодные для проживания).

Для получения денег из ПФ на реконструкцию, капитальный ремонт придётся подготовить планы работ и предъявить их работникам фонда для ознакомления и утверждения.

Для получения денег из ПФ на реконструкцию, капитальный ремонт придётся подготовить планы работ

Если второму ребёнку еще не исполнилось трех лет, то родители могут применить деньги по сертификату на погашение тела ранее взятой ипотеки или процентов по кредиту. Возможно и использование средств на уплату первоначального взноса. Для этого необходимо собрать бумаги:

- копию кредитного соглашения;

- копию ипотечного договора (если объект под залогом);

- дополнительные бумаги – по требованию сотрудников ПФ.

Постройка дома, ремонт жилплощади, реконструкция

Применение семейной субсидии возможно в двух случаях: если дом уже построен и требуется компенсация расходов или строение только планируется возводить.

В обоих случаях необходимо собирать все доказательства приобретения строительных материалов и прочих расходов. То же касается изменения объектов (реконструкции).

Постройка дома, ремонт жилплощади, реконструкция

Законодательство не предусматривает использование субсидии на какой-либо вид ремонта. При переделке объекта должно произойти изменение его общей площади – в соответствии с планом, но не менее чем на одну учётную норму.

Выделение капитала производят в два этапа.

Потребуются бумаги для получения первой половины средств:

- свидетельство собственности на землю;

- приказ местных властей, позволяющих постройку (или иные строительные работы);

- данные о личном счёте в банковской организации;

- при наличии дома и желании его реконструировать – бумаги о праве собственности на строение;

- документ, регламентирующий распределение долей – с визой нотариуса;

- документы, удостоверяющие личности, свидетельства семейных отношений;

- сертификат.

Какое жильё можно построить за средства сертификата

Чтобы перечислили остаток необходимо предъявить акты, которые доказывают факт проведения запланированных работ и номер счёта для перевода второй половины денег.

Чтобы возместить уже понесённые расходы следует принести дополнительно:

- договор подряда (если участвуют сторонние организации);

- смету или другие письменные доказательства расходов;

- акт, подтверждающий, что площадь жилья увеличилась (если проводились реконструкционные работы).

Рассмотрение документации также займет некоторое время, после чего сотрудники ПФ дадут ответ.

Как выделяются доли жилья несовершеннолетним

Держатель семейного сертификата (а это только один из двух родителей) имеет право единолично распределять права собственности на всех членов. Попечительские советы не вправе вмешиваться в данный процесс. Однако их участие обязательно, если и мать, и отец лишены родительских прав.

Федеральный закон от 29.12.2006 № 256-ф3

Не распределять доли закон запрещает. Последствия незаконного использования маткапитала:

- Аннулирование сделок с недвижимостью и возврат средств государству.

- Принудительное назначение долей несовершеннолетним по решению судебной инстанции.

Конкретных жёстких правил нет, часто встречаются варианты:

- Равное распределение: например, семьи, состоящие из четырёх человек получают право на 1⁄4 общей площади.

- Объект принадлежит только детям (равные доли).

- Другие варианты – ограничений не существует, но судебная практика предусматривает отсутствие претензий к родителям, если дети получают хотя бы 1/25 часть.

Если квартира находится в залоге, то для распределения долей придётся сначала снять обременение.