Способ 2: реструктуризация долга

Реструктуризацию долга чаще рассматривают при проблемах с деньгами, чем рефинансирование. Суть заключается в изменении условий выплаты задолженности гражданина. Можно понизить процентную ставку, увеличить срок действия договора, уменьшить ежемесячный платеж. Реструктуризация может быть отдельным способом избавления от долговых обязательств, а может входить в процедуру банкротства физического лица. Должник может заключить мировое соглашение, если он сам и кредиторы не против изменений условий выплат.

Недостатки реструктуризации:

- Сумма долга не уменьшается;

- Банки могут отказать в выгодных условиях.

Спектакль окончен?

Списание безнадежных долгов и признание их таковыми регламентируется ст.46 (п.3, 4) закона «Об исполнительном производстве»

Важно понимать, что судебные приставы не списывают задолженность, а только инициируют прекращение исполнительного производства

Закрытие дела о взыскании долга не означает, что деньги спишутся автоматически, к тому же кредитор может вновь потребовать возврата задолженности. Нужно учитывать, что срок действия решений по исполнительному делу – 3 года. В течение этого времени банк-кредитор имеет право повторно направлять приставам дело, которое они ему вернули по причине невозможности взыскать деньги. Каждый такой возврат автоматически продлевает «жизнь» задолженности, открывая новый трехлетний отсчет.

Но осознание того, что должник неплатежеспособен, не ставит точку. Банкиры попытаются вернуть хотя бы часть выданной суммы, продав безнадежный долг физического лица коллекторскому агентству.

Безнадега точка ру

Когда все меры по законному взысканию кредита использованы, но деньги вернуть все равно не удалось, на основании постановления ФССП об окончании исполнительного производства, принимается решение о нецелесообразности дальнейшей процедуры взыскания.

Какой долг считается безнадежным?

- С истекшим сроком исковой давности (3 года).

- Местонахождение должника невозможно установить.

- Нет данных о его имуществе и других материальных ценностях, за счет которых можно было бы погасить задолженность.

- Официально не трудоустроен, чтобы взыскивать часть из заработной платы.

- Плательщик скончался, а наследники не приняли на себя долговые обязательства.

Схематично признание долга безнадежным и порядок его списания выглядят так:

- с момента внесения последней суммы по кредиту прошло более года;

- банк обращается в суд для принудительного взыскания задолженности;

- судебное постановление направляется приставам;

- в ходе работы приставы устанавливают, что для невозможности вернуть деньги существуют объективные причины – нет имущества, местонахождение неизвестно и пр.;

- дело со специальным постановлением возвращается банкирам, которые могут еще неоднократно перенаправлять его приставам, но убедившись, что тратят время и деньги напрасно, продадут его коллекторам, а ущерб спишут на собственные убытки.

Важно! Безнадежный долг перед банком возникает не ранее годовой просрочки по платежам. Кроме постановления приставов и судебного решения, у банка на руках должен быть полный пакет документов, доказывающих, что заемщик не в состоянии выполнить обязательства – у него нет ни денег, ни имущества, чтобы расплатиться

Бумаги нужны, чтобы закрыть просроченный кредит в размере одного и более процентов от капитала банка

Кроме постановления приставов и судебного решения, у банка на руках должен быть полный пакет документов, доказывающих, что заемщик не в состоянии выполнить обязательства – у него нет ни денег, ни имущества, чтобы расплатиться. Бумаги нужны, чтобы закрыть просроченный кредит в размере одного и более процентов от капитала банка.

В некоторых финансовых учреждениях действует регламент, разрешающий прощать недоимки менее 0,5% от размера банковского капитала без сбора доказательств неплатежеспособности. Обычно речь идет о небольших потребительских кредитах, когда издержки по взысканию превышают доход от возврата.

Судебная практика по списанию долгов

Долговые обязательства, которые были рассмотрены в судебном порядке в 2017 году, показывают примерно такие результаты.

В 21% случаев суд обязал должника пройти обязательную реструктуризацию долга для продолжения выплат по кредиту.

В 9% случаев суд обязал кредитора уменьшить процентную ставку по кредиту, либо списать часть штрафов по неустойке.

И лишь в 2% случаев суд признал должника полностью неплатежеспособным и освободил его от выплаты долга.

В остальных 67% случаев суд обязал должника выплачивать долг без изменения процентной ставки и уменьшения долговой повинности.

Списание долгов для банка является исключительной процедурой, которую они будут проводить только при абсолютно проигрышной, для себя, ситуации. Единственным выходом в таких случаях может стать «кредитная амнистия», акция, проводимая некоторыми банками в последние месяцы года.

Что о списании долгов говорит закон

Любые действия, направленные на уклонение от выплаты долгов по банковским обязательствам или полное бездействие дебитора должно быть обосновано законодательно. В Российской федерации регулирование взаимоотношений сторон по законному списанию кредитов возложено сразу на несколько законодательных актов:

- Гражданский сборник нормативных актов, а именно статьи 196, 198, 200. (содержание статей устанавливает срок исковой давности от кредитора, с какой даны начинать учет правонарушения неисполненного обязательства перед кредитной организацией или физическим лицом);

- Федеральный закон О признании ответчика банкротом или несостоятельным в выплате долгового обязательства (данный факт обязательно должен быть доказан фактами документально);

- Налоговый кодекс законов, статья 266 говорит о том, когда кредитные долги могут быть признаны безнадёжными.

В ближайшем будущем планируется списание кредитной задолженности тех граждан, которые до момента появления заявленной просрочки, примерно выполняли условия по кредитам. Обязательства этих людей будут списаны полностью ввиду невозможности погашения и отсутствии собственности для реализации.

Списание и снижение долгов через банк без процедуры банкротства

Если вы еще платежеспособны, выгодным вариантом оптимизации платежей станет рефинансирование — вы объедините долги в один, под низкий процент (сейчас это 10-12%). Так можно избавиться от процентов по микрозаймам, старым неудачным кредитам, и спокойно платить приемлемую сумму.

В 2021 банки предлагают клиентам реструктуризацию, если доходы упали. В чем подвох кредитных каникул и рассрочек на условиях банка? Человек платит меньшие суммы, но срок кредита увеличивается, и в итоге клиент переплачивает.

Не стоит рассчитывать, что кредитор согласится списать долг по кредиту без банкротства.

Может ли банк списать долг, если истек срок взыскания в 3 года? Маловероятно, так как им лучше продать задолженность за копейки коллекторам, чем просто прощать неплатежеспособного заемщика.

А как происходит списание долгов?

Может ли банк сам простить долг

Нет, банки не смогут закрыть глаза на задолженность, так как недополученные деньги — это убыток. Даже если сумма просрочки небольшая, банк получит судебный приказ и передаст взыскание приставам.

Аннулирование кредитного договора

Этот сомнительный совет по списанию долгов часто встречается в Интернете. Но отказ от обязательств допускается только в исключительных случаях — нужно доказать, что вас обманули или принудили взять деньги.

Даже если вы докажете, что при подписании договора вас ввели в заблуждение о процентной ставке или условиях возврата, полученные деньги придется вернуть. На практике, банк скорее сам обратится за аннулированием договора, если обнаружит подлог документов или предоставление ложных сведений о платежеспособности заемщика.

Реструктуризация и рефинансирование

Шанс на успех 50%. Так как банк заинтересован в возврате средств, пусть и на изменившихся условиях, заключить соглашение о рефинансировании или реструктуризации вполне реально. Исходя из нашей юридической практики, отметим несколько нюансов.

| Преимущества | Недостатки | |

|---|---|---|

| Реструктуризация | Можно изменить график платежей, уменьшить размер ежемесячных выплат. Допускается предоставление отсрочки на несколько месяцев. | Основная сумма кредита и долга останется неизменной. Срок выплат вырастет. Из-за увеличения срока увеличится сумма переплаты (процентов). |

| Рефинансирование | Можно получить сниженную процентную ставку, объединить несколько кредитов в один договор. Допускается изменение графика и размера ежемесячных платежей. | Услуга только для заемщиков с хорошей кредитной историей. |

Есть еще один важный нюанс, характерный для реструктуризации и рефинансирования. Подписывая соглашение, вы признаете сумму основного долга и начисленных процентов. Это автоматически восстанавливает срок исковой давности для взыскания через суд (статья 206 ГК РФ). Для банка это огромное преимущество.

Приведем пример, как списать долг в Сбербанке через рефинансирование. Можно обратиться в другой банк, который предлагает такую услугу. Информация о текущих и просроченных обязательствах будет тщательно проверена, так как банки имеют доступ к кредитной истории заявителей.

Более того, с 2019 проверяется «кредитный потенциал» — т.е. показатель долговой нагрузки на заемщика, его платежеспособность. Если проверка пройдет успешно, ваш долг перед Сбербанком полностью погасит новый банк. Дальнейшие выплаты пойдут в новый банк, рефинансированный кредит.

Смерть заемщика или отзыв лицензии

При отзыве у банка лицензии само кредитное обязательство автоматически не прекращается. Взысканием займется ликвидатор или управляющий, назначенный арбитражным судом, ЦБ РФ.

В случае смерти заемщика тоже не все однозначно. Долги по кредитам могут передаваться по наследству, если не истекла давность взыскания. Наследники избегут выплат, если откажутся от имущества.

Банк отказал в реструктуризации кредита?

Срок исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет 36 месяцев. По истечении трех лет кредитор не сможет обратиться в суд за принудительным взысканием долга, и его придется списать.

Исковая давность по кредиту работает, если заемщик:

- не платит, у него не списывают деньги безакцептно;

- не подтверждает размер задолженности;

- не обещает платить, не обращается за кредитными каникулами или реструктуризацией.

Как закон о списании долгов эту норму рассматривать не стоит. Ведь если банк в течение 3 лет обратится в суд — он получит решение, и взысканием будут заниматься приставы.

Намеренно скрываться от кредиторов на протяжении 3 лет нет смысла — банк подаст в суд в ваше отсутствие, и даже проценты вы снизить не сможете.

Если кредитный долг будет списан, останется негативная запись в кредитной истории, что исключит новые займы в будущем.

Проект закона о кредитной амнистии

В СМИ давно уже ходит информация, что в России вот-вот выйдет закон о «кредитной амнистии». Даже дата называлась — с 1 января 2018 года. 2019 год вот-вот уже наступил, а законопроект, авторами которого называются депутаты Госдумы от партии КПРФ Обухов и Рашкин, так и не появился. Застрял в коридорах власти.

О чем он и стоит ли на него надеяться?

Проект закона пересматривает действующую систему кредитования. На сегодня должник при расчете с банком первым делом оплачивает штрафные санкции, наложенные на него банком, затем выплачивает финансистам все проценты по кредиту, в последнюю очередь гасится основной долг. А он растет все это время за счет начисления новых процентов и пенни. И выбраться из долга нелегко.

Напомним, это еще не закон, только проект, который разработан еще в 2015 году.

Как избавиться от микрозаймов через банкротство по долгам МФО?

Заемщик, взяв на себя неподъемные обязательства, может потерять возможность платить по долгам перед МФО.

Процедура законодательством процедура признания несостоятельности (банкротства) физического лица является выходом из ситуации. Результат признания должника банкротом – прекращение всех его обязательств перед кредиторами, прекращение исполнительных производств.

Для инициирования процедуры банкротства не обязательно иметь полумиллионный долг и длительную просрочку. Это можно сделать в ситуации предвидения своей несостоятельности — невозможности исполнять денежные обязательства. Потеря работы, превышение платежа по кредитам суммы заработной платы – достаточно объективные причины.

Обращаться с заявление необходимо в арбитражный суд.

ПОЛЕЗНО: ознакомьтесь с нашей акцией по банкротству граждан Екатеринбурга и Свердловской области

Наиболее реалистичные причины запуска такой процедуры

Как правило, банки крайне неохотно идут на законное списание просроченных кредитов. Чтобы запустить эту процедуру, нужны очень веские аргументы. Банки соглашаются на столь невыгодный для себя шаг лишь в тех случаях, если:

- Заем был оформлен на основании поддельных документов. В таких ситуациях делом о мошенничестве начинают заниматься правоохранительные органы.

- В финансовом учреждении имеется колоссальное количество проблемных кредитов и сотрудники пропустили сроки давности.

- Банк проиграл суд, который обязал его осуществить законное списание долга по кредиту.

К другим распространенным поводам для начала данной процедуры является смерть или пропажа заемщика. Если после погибшего не осталось наследства, которое могло бы быть разделено между его родственниками, то никто не будет погашать его задолженность, а банку придется начать законное списание кредитных долгов. То же самое касается и без вести пропавших заемщиков. Если на протяжении определенного срока органы правопорядка не могут разыскать его, то они выдают банку документ, подтверждающий его исчезновение.

Как списать кредит в банке физическому лицу возможные способы

1. Один из вариантов, если сумма, которую взял человек, очень маленькая. Просто бывает банку невыгодно возиться с этим делом. Для взыскания долга с человека необходимо платить специальным службам или же коллекторам. Проще забыть и простить эти деньги, но так бывает, только если это незначительная задолженность. Но в последующее время вам больше в этом банке кредит не дадут.

2. В другом случае, если клиент скончался, и у него нет родных, которые оплатили бы задолженность. Дело придется закрыть, так как никто не оплатит кредит.

3. Еще один случай. Если сам банк недосмотрел срок, когда можно было подавать иск в суд, но такое случается крайне редко. Ведь в банке работают люди, которые этим занимаются и хорошо знают законы и права.

Есть еще один вариант списания долга в банке. При невыплате долга банку, данное учреждение передает иск в суд. А суд, в свою очередь, после рассмотрения дела передает его судебным приставам. Теперь вся работа переходит к ним, но они по закону вправе предпринять только несколько способов изъятия задолженности:

• они могут узнать, где работает клиент, и с его заработной платы взыскать до 50%;

• во втором случае приставы способны узнать, есть ли у должника другие банковские счета, арестовать их и забрать деньги на погашение кредита;

• если у человека есть собственная машина, при условии, что она на него оформлена, то тогда ее заберут за долги.

Если же у человека есть дом или квартира, и это его единственное жилье, то по закону ее не могут забрать или арестовать. А теперь представим, если у должника из всего вышесказанного ничего нет, что будут забирать в виде долга? Ему могут только воспрепятствовать в выезде из страны, больше по закону ничего сделать приставы не имеют права. В таких ситуациях, когда безнадежно требовать от человека долг, пристав отправляет банку акт о том, что брать с клиента нечего. В такой сложившейся ситуации банк списывает долг. Бывают моменты, когда банк массово может списывать долги для того, чтобы расчистить кредитный портфель.

Вот в таких случаях банк готов простить кредит, но человеку придется выдержать очень многое:

• суды;

• приходы коллекторов;

• нападки судебных приставов.

В наше время существует очень много людей, которые взяли ссуды и не могут расплатиться по долгам. Но как быть дальше и как банку вернуть свои деньги, на данный момент это очень актуальная тема с обеих сторон.

В первую очередь посмотрим на то, что каждый случай бывает уникальным, у каждого человека своя история и денежное положение. По закону человек может обратиться в суд с заявлением о банкротстве. В первую очередь он должен уведомить банк о своем разорении, а также что не способен выплачивать оставшуюся сумму. Начиная это дело, вы должны сразу понять, что никто вас сразу не простит и пожалеет. Вам могут предложить несколько вариантов выплаты: можно немного отложить время для выплаты или же отдавать долг по частям. Рассмотрим минусы, которые с вами произойдут, когда вы огласите о своем банкротстве. Вам запретят выезд за границу, вас могут снять с должности начальника, при взятии следующего кредита вам, скорее всего, откажут.

После всех судебных разбирательств ваш долг все же могут признать безнадежным. Но сумма долга должна составлять не менее 50 000 рублей. Это очень тяжело доказать, что у вас нет средств для выплаты кредита, и чаще всего такие дела отклоняют в суде. Лучше всего решить этот вопрос с кредитором мирно, тихо. Предложить в таком случае частичную выплату. Банку тоже от этого может быть выгода. Вы раскидываете оставшуюся сумму на некоторое время, то есть с такой выплатой в месяц, которую вы готовы потянуть. Банку выгодно из-за того, что вы платите дольше, а проценты начисляются на все время выплаты.

Не все задолженности может банк списать. Нельзя закрыть долг по алиментам, по выплате, если человек принес моральный или материальный вред другому человеку. Если начальник не выплатил заработную плату работникам, это тоже не может просто так списаться.

Есть ли срок давности для банковских долгов

Многие надеются на то, что банк все спишет со временем.

Судиться за возврат небольшого долга они тоже не будут — судебные издержки могут быть выше возвращенной суммы. Просто продадут такой проблемный долг коллекторам.

У коллекторских контор свои законы, поэтому о сроке давности с ними можно забыть. Не для того они выкупали долг, чтоб простить его.

Иное дело — судебные приставы. Они люди государственные, для них законы писаны. Итак, банк пошел по пути судебных разбирательств с вами. Кредитный договор составлен грамотно? Значит, суд будет на стороне кредитора и вынесет решение в его пользу. И передаст постановление суда служивым людям.

С ними тоже надо первыми идти на контакт, выторговывая выгодные условия возврата. Производство по взысканию долга будет тоже иметь временной предел в три года. За это время приставы:

- арестуют банковские счета должника, если таковые имеются. Любое поступление на них будет ополовинено в пользу банка;

- наведаются к должнику домой и опишут все более/менее ценное имущество, принадлежащее клиенту банка. При невнесении денег в течение двух месяцев имущество будет выставлено и продано на торгах;

- при отсутствии банковских счетов и ценного имущества, когда взять с должника нечего, судебные пристава прекращают работу с ним ровно через три месяца.

Банк будет оповещен о «безнадежной задолженности», но вряд ли с этим смирится. Должника ждет еще один суд или коллекторы. Просто так долг не спишут, даже если заемщик пенсионер. Кстати, среди должников банка меньше всего пенсионеров. То ли потому, что банки их неохотно кредитуют, то ли потому, что они самые ответственные заемщики.

Помощь в закрытии микрозаймов

Как правило, заемщики не обладают специальными знания в области финансового, потребительского законодательства и опасаются инициации общения с кредиторамипо причине «как бы чего не вышло». Однако отмалчиваться в таких ситуациях чревато неприятными и очень дорогими последствиями.

Наш адвокат по спорам с МФО поможет оспорить договор займа, отдельные его условия, уменьшить долг, грамотно проконсультирует в случае рефинансирования или реструктуризации долга. В случае безнадежности положения заемщика, помощь адвоката необходима для начала процедуры банкротства.

Основным правилом в ситуации, когда долг перед МФО растет, является своевременное обращение к адвокату.

Автор статьи:

адвокат, управляющий партнер АБ “Кацайлиди и партнеры”

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

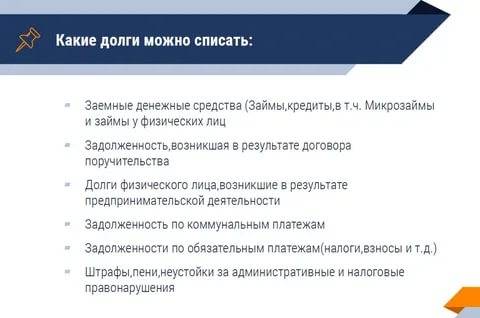

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

- Услуга

Стоимость Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долгиПодготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долгиСудебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долгиДополнительные услуги

от 2 000 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2021 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

Владислав Квитченко

генеральный директорТатьяна Смирнова

Старший юрист по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лицОлег Мартин

Финансовый аналитикЯрослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

-

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

Кредитная задолженность физических лиц

Кредитная задолженность – это денежное обязательство, данное одним субъектом юридического права (человеком, организацией или предприятием) другому, с целью погашения долга в дальнейшем, через оговоренный промежуток времени.

Розничный кредит (кредит для физических лиц)– это определённый вид займа, выдаваемый людям на собственные потребности, без контроля над целесообразностью траты денежных средств. Такие кредиты делятся на несколько основных видов:

- Потребительский кредит.

- Автокредит.

- Ипотечный кредит.

- Нецелевой кредит.

На данный момент около 60% взрослого экономически активного населения России имеют непогашенные кредиты. Однако, при определённых условиях, есть шанс полного или частичного списания долга заёмщика перед банком.

Российским законодательством оговаривается точный период времени, после которого взыскание долгов с физического лица считается невозможным, три года. Это означает, что если в течение этого времени кредитодатель не предпринял никаких мер по возвращению денег от заемщика и не подал исковое заявление, долг считается аннулированным.

Можно ли безнаказанно не платить по кредитам?

Если заемщик на протяжении длительного периода не вносит обязательные ежемесячные платежи, то представители банка вынуждены идти на крайние меры. Единственное, что они могут сделать в таком случае, это инициировать начало судебного разбирательства. После того как суд вынесет постановление о взыскании задолженности, соответственное решение будет передано в руки судебных приставов. Отныне именно им предстоит тормошить нерадивого заемщика. Но, к счастью, их полномочия не слишком широки. Согласно действующему законодательству, судебные приставы имеют право:

- через налоговую инспекцию узнать официальное место работы заемщика и ежемесячно высчитывать половину его заработка;

- арестовать счета должника, если таковые имеются, и уже с них списывать сумму долга;

- арестовать оформленный на заемщика автомобиль.

По закону, приставы не имеют права забирать квартиру, которая является единственным жильем. Если заемщик нигде официально не трудоустроен и не имеет банковских счетов и ценного имущества, то единственное, что могут предпринять судебные исполнители, это закрыть выезд за рубеж. Пристав, убедившийся в безнадежности взыскания, направляет в банк документ, подтверждающий этот факт. В такой ситуации банку приходится соглашаться на законное списание кредитов. Однако не стоит думать, что это широко распространенная практика. Как правило, подобное происходит в исключительно редких случаях.

Иные способы, как рассчитаться с микрозаймами

Признание договора исполненным – требование заемщика МФО, которое может быть предъявлено в суд.

Требование о признании договора исполненным предъявляется в суд заемщиком в случае:

- Непризнание МФО исполнения заемщиком договора, выражающееся в начислении пеней, штрафов, предупреждении о задолженности, отказа выдать справку о погашении кредита и т. п. после погашения

- Наличие незаконно начисленных штрафов, пеней во время исполнения договора займа, когда фактически уплаченная сумма свидетельствует о погашении основного долга (или основного долга и законно, обоснованно начисленной неустойки)

Оспаривание сделки по выдаче займа, правовыми последствиями которой является:

- признание сделки недействительной со всеми вытекающими последствиями

- признание сделки ничтожной с применением последствий

Оспаривание сделки происходит в случаях:

- Договор заключен по подложным данным, без участия заемщика

- При заключении договора нарушены права заемщика

- При заключении договора нарушены потребительские и иные права заемщика

- Заемщик недееспособен, ограничен в дееспособности или возможности распоряжаться собственными средствами

Признание недействительными отдельных пунктов договора займа происходит в случае, когда отдельные пункты договора (обычно условия ответственности за просрочку и неисполнение обязательства) не соответствуют требованиям законодательства о защите прав потребителей.

Как списать долги по кредитам законно в 2021?

Законодательство РФ предусматривает несколько способов списания кредитов для физических лиц. К наиболее распространенному методу относится объявление себя банкротом. Банкротство предусматривает ряд положений, которыми должен обладать заемщик.

Ко второму методу можно отнести признание займа безнадежным. Для этого нужно, чтобы после внесения последнего платежа заемщиком прошло больше года. А также судебный пристав должен убедиться, что гражданин не способен погасить долг, так как не имеет имущества, денежных средств и прочего.

Не стоит пренебрегать методом примирения сторон. В таком случае должнику удастся избежать испорченной кредитной истории и дальнейших проблем. Банк способен на законном основании пересмотреть условия договора по кредиту, увеличить срок оплаты или уменьшить сумму ежемесячного платежа.

При возникновении сложной финансовой ситуации ни в коем случае нельзя просто перестать вносить ежемесячные платежи. Не платить ссуду безнаказанно не получится. Банк примет к неплательщику следующие санкции:

- начисление пеней и штрафов;

- передача долга коллекторам;

- обращение в суд для взыскания долга судебными приставами.

При вынесении судом решения о принудительном взыскании долга с заемщика, судебные приставы наложат арест на имущества должника, направят исполнительный лист на место официального трудоустройства для удержания части заработной платы или примут иные законные меры.

Ранее процедура банкротства применялась только в отношении предприятий. По новому закону с октября 2015 года физические лица также могут быть признаны банкротами.

Процедура признания гражданина банкротом длится от 8 до 12 месяцев. Она является обязательной при одновременном выполнении следующих условий:

- общий размер задолженности по всем кредитным обязательствам более полумиллиона рублей;

- просрочка по оплате составляет более 3-х месяцев.

При проведении процедуры банкротства на физ. лицо накладывается ряд ограничений. Гражданин не вправе:

- выезжать за рубеж;

- совершать сделки по купле/продаже имущества;

- распоряжаться своими банковскими счетами.

Признание физических лиц банкротами осуществляется арбитражным судом. При этом у должника будет изъято имущество с целью его реализации с аукциона и погашения задолженности перед кредитором. Не подлежит изъятию:

- единственная жилплощадь;

- необходимые бытовые предметы и личные вещи;

- автомобиль для перевозки инвалида;

- имущество, предназначенное для профессиональной деятельности.

Банкротство – крайняя мера, с помощью которой можно законно списать кредит в банке физическому лицу. Она имеет ряд негативных последствий. Гражданину, признавшему себя банкротом запрещено:

- в течение 3-х лет занимать руководящие должности в любых организациях;

- в течение 5 лет возглавлять МФО и НПФР;

- повторно объявлять себя банкротом в течение 5 лет.

При обращении в банк за ссудой в течение 5 лет после банкротства заемщик обязан сообщить о том, что ранее он проходил данную процедуру.

В случае ухода из жизни должника, а также признании его безвестно пропавшим по решению суда, долги по ссуде переходят к наследникам. Именно они будут погашать задолженность перед банком вместо заемщика.

Финансовое учреждение сможет списать долги по кредитным картам или займам только в случае, если наследователи отказались от принятия наследства или у покойного отсутствуют наследники, а имущества заемщика не достаточно для погашения задолженности.

Кредитно-финансовая организация вправе обратиться в суд с первых дней просрочки. На практике же банки подают иски только через несколько месяцев. Для начала они пытаются призвать должника к добровольному исполнению обязательств через службу собственной безопасности или коллекторов.

Если все действия не возымеют результата, банк обратится в суд для принудительного взыскания долга. Срок исковой давности составляет 3 года с момента последних действий по ссуде – внесение ежемесячного платежа, направление в адрес кредитора письма с просьбой об отсрочке оплаты и т.д.

Судебный орган может отказать в возбуждении судопроизводства в случае истечения исковой давности. Списать займ по решению суда маловероятно, так как юристы кредитора тщательно следят за сроками.

Заключение

Оформляя кредит, нужно правильно оценивать собственные возможности. Прежде чем отправиться в банк, нужно хорошенько проанализировать ситуацию и реально обдумать, какая сумма не превратится для вас в непосильную ношу. Тем, кто все же попал в затруднительное положение, можно порекомендовать обратиться за помощью к квалифицированному юристу, который подскажет выход из создавшейся ситуации. Надеясь на списание долга, нельзя забывать о возможных последствиях. Как правило, недобросовестных заемщиков заносят в так называемый черный список, вследствие чего портится не только его кредитная история, но и репутация.