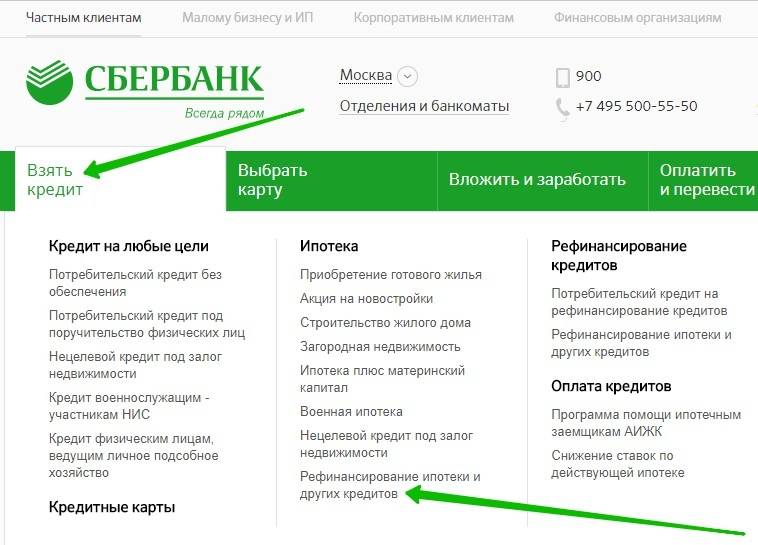

Какие условия предлагает банк?

Естественно, для Сбербанка, как и для любого другого кредитного учреждения, досрочное погашение ипотеки не выгодно, ведь он теряет доход. Чем раньше заемщик выплатит весь долг, тем меньше прибыли получит кредитодатель. Впрочем, в отличие от многих других компаний, Сбербанк никак не препятствует клиенту в досрочном закрытии ипотеки, выставляя определенные условия:

- Срок договора нельзя изменить. Сверхлимитными взносами можно только уменьшать сумму основной задолженности, но не количество платежей.

- Зачисление средств для досрочного погашения долга произойдет на следующие сутки после подачи клиентом заявления либо после внесения денег через Личный кабинет на сайте компании.

- Досрочно оплатить ипотеку заемщик может не ранее, чем через 30 дней с начала действия ипотечного договора.

- При частичном погашении кредита устанавливается минимальный размер взноса, который рассчитывают пропорционально для частичного погашения высчитывается пропорционально сумме ипотеки. Ограничения по максимальному размеру вносимых средств у Сбербанка сегодня отсутствуют.

- Вносить деньги для погашения кредита можно на банковский счет, открытый при оформлении ипотечного кредита.

- Сверхлимитный взнос в текущем месяце не отменит платеж в будущем периоде (он может только уменьшить ежемесячные выплаты).

- Средства, вносимые с опережением графика, в первую очередь будут идти на погашение тела кредита, и только после его полной выплаты пойдут на погашение процентов.

Никаких штрафных санкций Сбербанк не использует.

Как начать пользоваться онлайн-банкингом от Сбербанка

Сбербанк Онлайн – это полноценный интернет-банк, предоставляющий возможность не только контролировать свои текущие счета, но и производить множество банковских операций. Доступ к онлайн-сервису может получить любой клиент Сбербанка, имеющий на руках зарплатную, дебетовую или кредитную карту, выпущенную этим финансовым учреждением. Но чтобы начать работать с онлайн-банком, для начала необходимо пройти небольшую регистрацию.

Получить доступ к сервису можно как с помощью идентификационного кода и пароля, которые распечатываются в банкомате или платежном терминале, так и по номеру пластиковой карточки через интернет-версию онлайн-банка или приложение для цифровых устройств.

Для регистрации в Сбербанк Онлайн и использования сервиса требуется подключение опции «Мобильный банк». Данная услуга предоставляется в рамках двух пакетов: «Эконом» или «Полный». По условиям тарифа «Эконом» плата за сервис не взимается. Пакет «Полный» первые 2 месяца предоставляется безвозмездно, а дальнейшая стоимость будет зависеть от типа карты (кредитные и премиальные – бесплатно, базовые – 30 руб. в месяц, стандартные — 60 руб. в месяц).

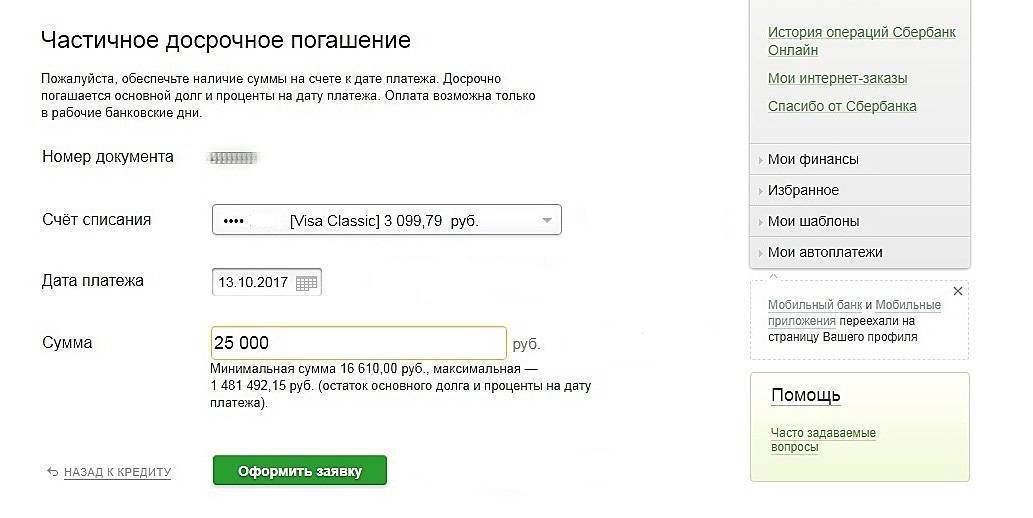

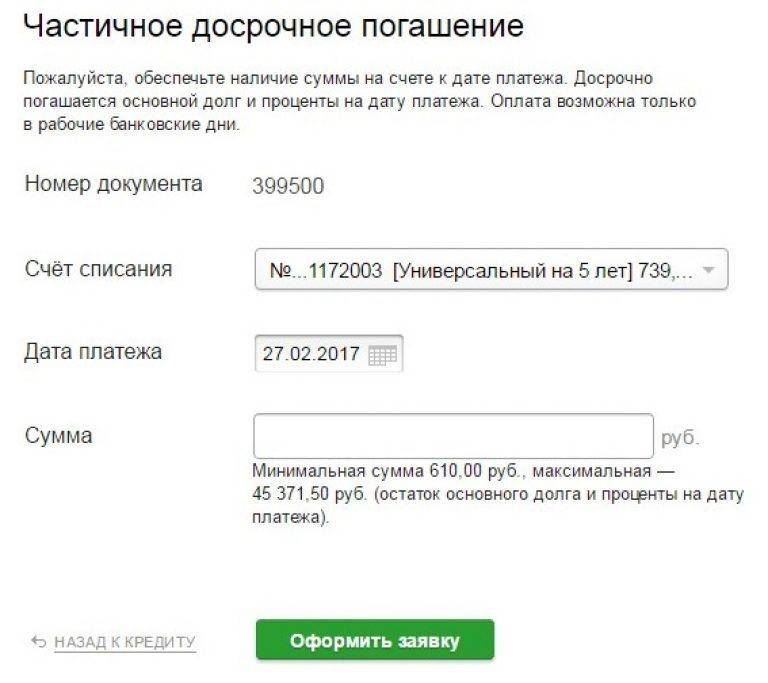

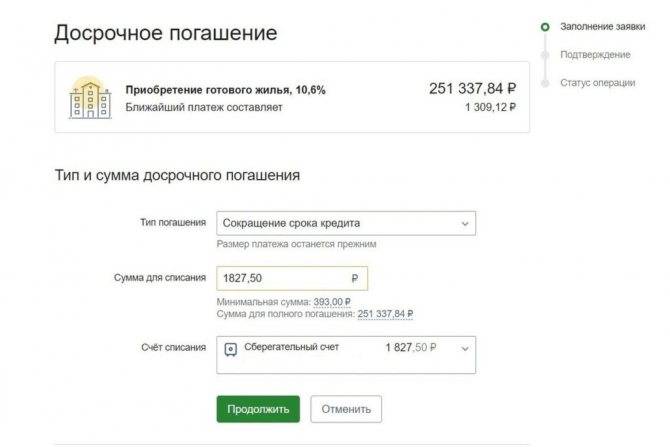

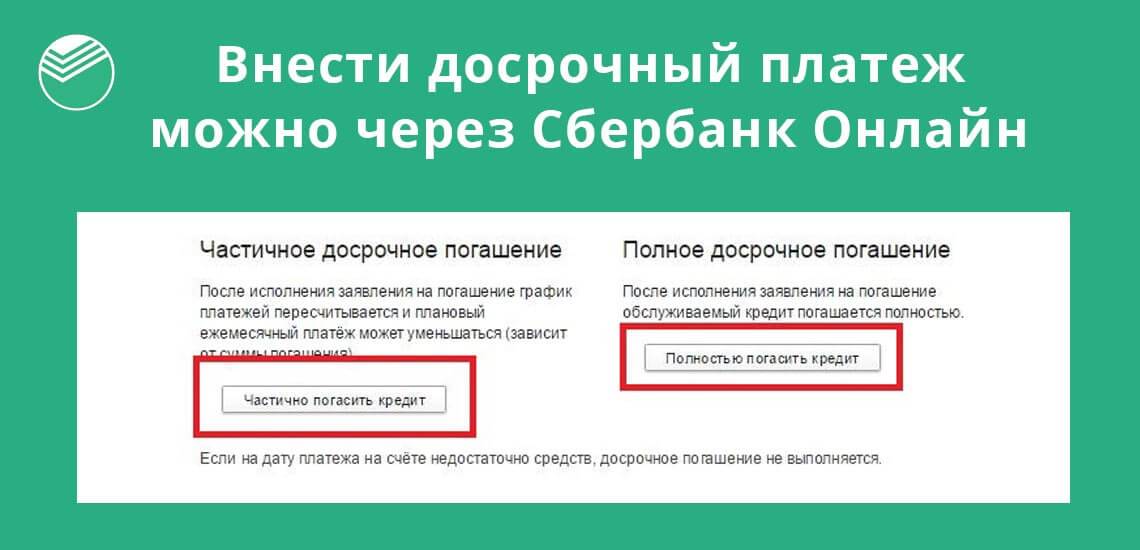

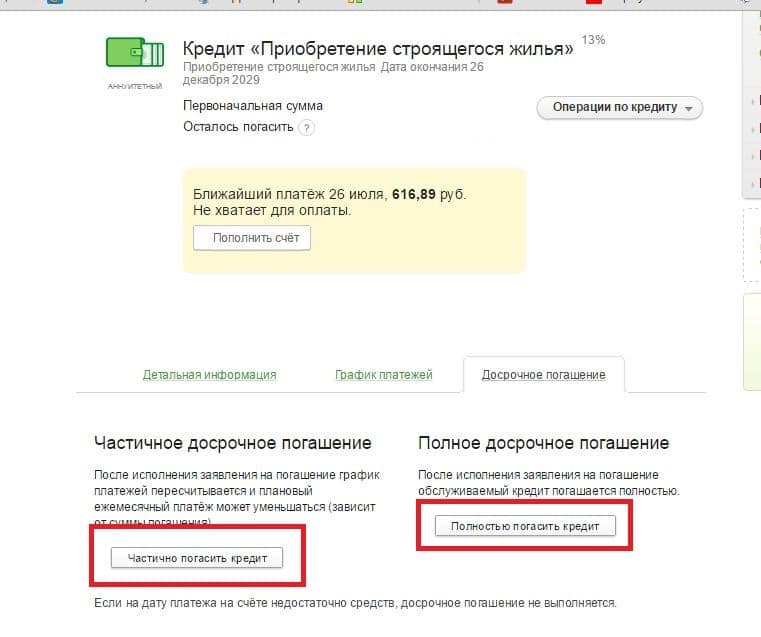

Частичное досрочное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Для перерасчета займа необходимо обращаться в отделение банка, но все детали можно узнать заранее по телефону или онлайн банкинг.

Что такое?

Частичное досрочное погашение кредита – это процесс, во время которого производится преждевременное прекращение функционирования кредитного договора с учреждением путем выплаты общей суммы задолженности.

После преждевременной частичной оплаты задолженности, уменьшается срок кредита и сумма следующих ежемесячных платежей.

Заявление на частичное преждевременное погашение долга в Сбербанке является документом, который уведомляет банк о намерениях заемщика вернуть долги раньше установленного срока.

В бланке заявления отображается такая информация:

- данные клиента;

- информация о займе;

- сумма денежных средств, которую клиент готов оплатить;

- дата перевода средств;

- реквизиты счета, с которого поступят деньги.

Образец заявления можно просмотреть на официальном сайте банка или в отделении банка.

Как действовать для погашения кредита досрочно

Все основные условия выплаты кредитов прописаны в договоре между банком и кредитополучателем. Однако существуют некоторые особенности для досрочного погашения долга. Чтобы внести сумму для выплаты кредита необходимо:

- Получить сведения об условиях конкретной финансовой организации. В некоторых банках жестко установлены требования к изменению сумм или сроков погашения кредита. Но многие оставляют выбор за клиентом. Необходимо уточнить, нужно ли заранее проинформировать сотрудников о досрочных выплатах.

- Если банк дает возможность выбирать между уменьшением сроков и общей суммы, следует выбирать срок, поскольку чем больше время выплат, тем больше процентов начисляется. Например, если клиент при общей сумме ссуды в 1 млн рублей решил внести 200 тысяч, то при уменьшении срока он сэкономит почти в два раза больше (43000 против 23000).

- В законе определен срок обращения в финансовую организацию за разрешением на досрочное погашение – 30 суток. Банки могут уменьшать время, но никак не увеличивать.

- Погасив долг, обязательно запросите справку о возврате средств и отсутствии задолженностей. Документ выдается быстро и бесплатно. Это послужит гарантией того, что в будущем вам не начислят пени и штрафы за оставшиеся несколько копеек.

- Можно вернуть деньги за страховку. Если вы хотите сохранить страховой полис, то в случае непредвиденной ситуации вам выплатят деньги, даже при отсутствии действующего кредита.

Существует мнение, что кредитная история ухудшается при досрочной выплате долга. Однако это не так. В кредитной истории отражается информация о состоянии долга (закрыт, просрочен, действует), а также данные об одобрениях и отказах в получении ссуды. Когда и как выплачен кредит, в рейтинге не указывается.

Новое законодательное регулирование значительно смягчило действия банков в отношении клиентов. Но это относится только к серьезным кредитным организациям, в микрофинансовых учреждениях существуют значительные риски, о которых необходимо узнать заранее.

Видео: погашение через Сбербанк онлайн

Решение о досрочном погашении кредита требует тщательного планирования. Нужно просчитать все выгоды в соответствии с условиями, выдвигаемыми банком. Можно использовать калькулятор онлайн или проконсультироваться у работников финансовых организаций. Точно зная, как погасить кредит досрочно, вы можете сэкономить время и средства.

Автор статьи:

Как рассчитать досрочное погашение кредита в Сбербанке?

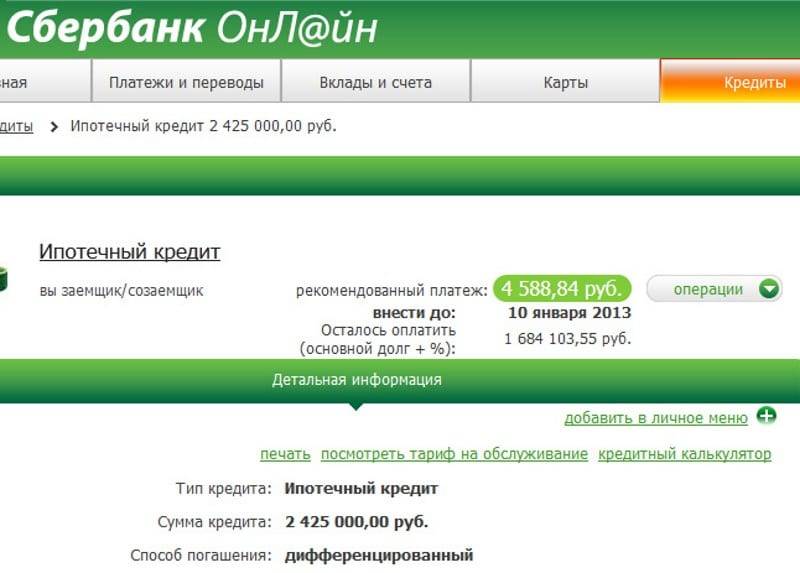

В случае с дифференцированной схемой платежи заемщик осуществляет ежемесячно на основании объема задолженности по факту. Долг может быть погашен любым удобным для клиента способом и списание средств произойдет в день уплаты согласно графику.

Схема аннуитетных платежей предусматривает график с выплатой одной и той же суммы ежемесячно. Процедура возврата долга выглядит дольше.

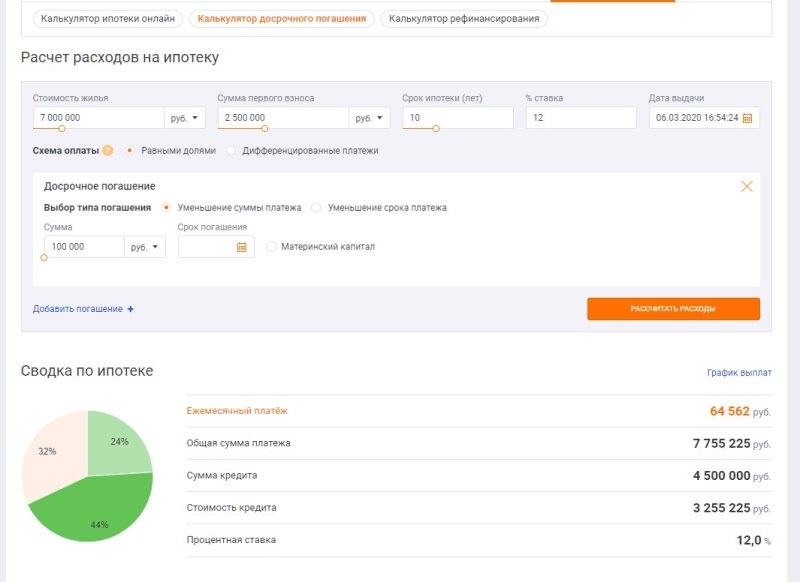

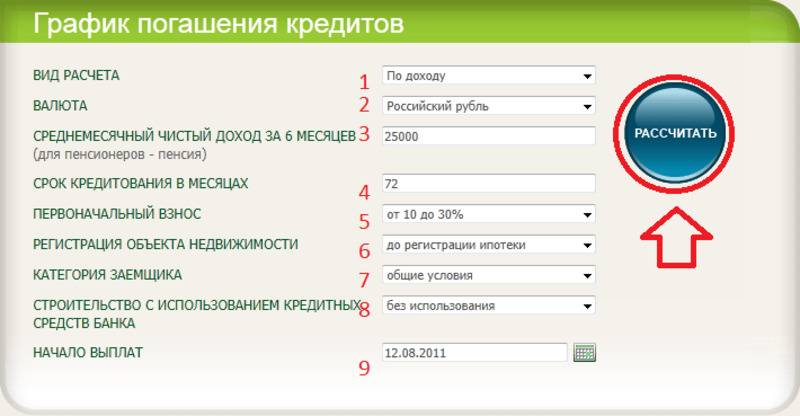

Мы выяснили, что погасить досрочно можно абсолютно любой вид займа для физических лиц, но чтобы рассчитать предварительно, насколько это выгодно обойдется заемщику, следует учесть также установленный продукту график.

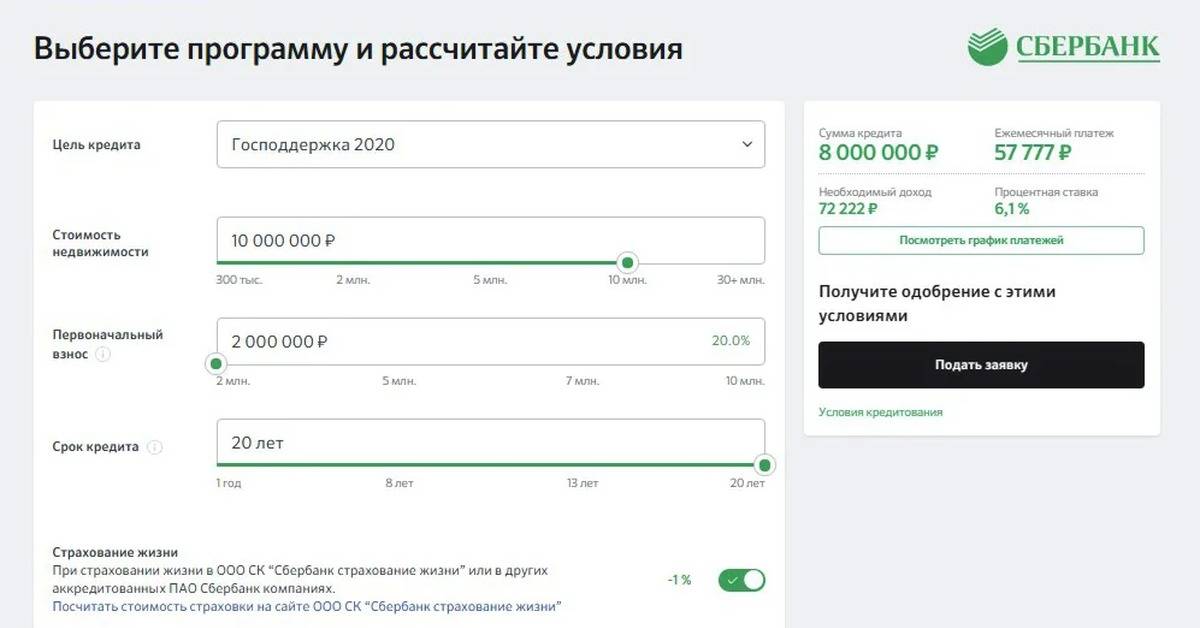

Суммы экономии могут составить десятки и даже сотни тысяч рублей, если заем крупный, срок длительный. Для самостоятельного расчета выгоды отлично подойдут специальные калькуляторы, расположенные на различных финансовых порталах в интернете.

Досрочное погашение кредита в «Сбербанке» частями позволяет выбрать наиболее приемлемый для заемщика способ: с уменьшением срока кредитования или суммы регулярного платежа. Опытные эксперты рекомендуют выбирать последний вариант. Именно он дает максимальный положительный результат для пользователя.

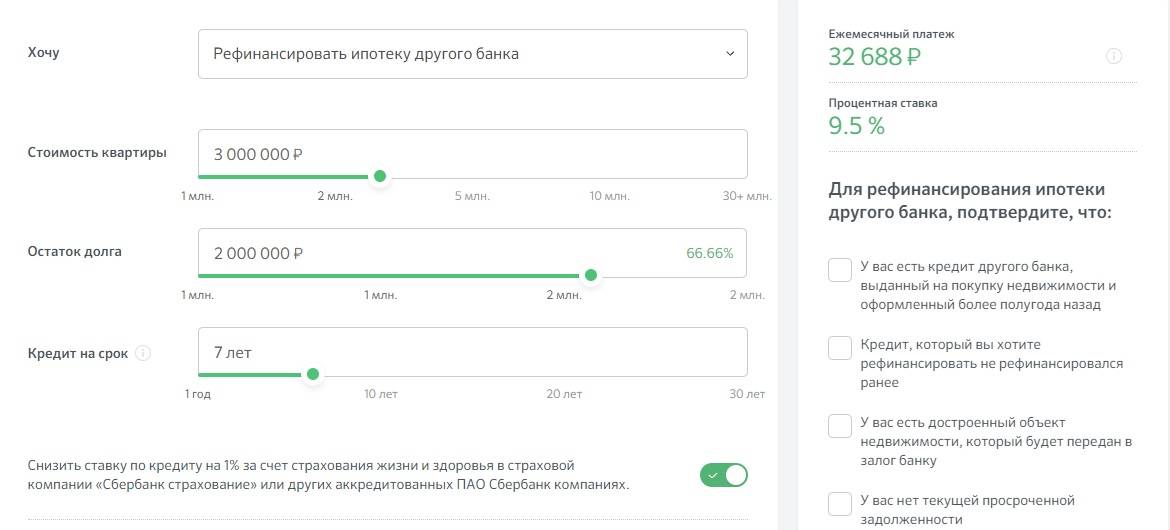

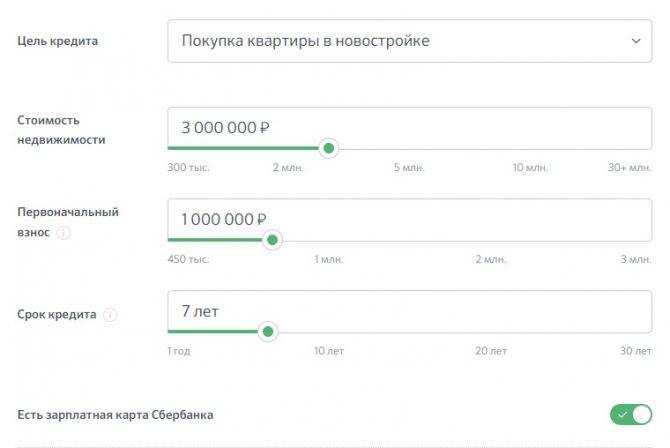

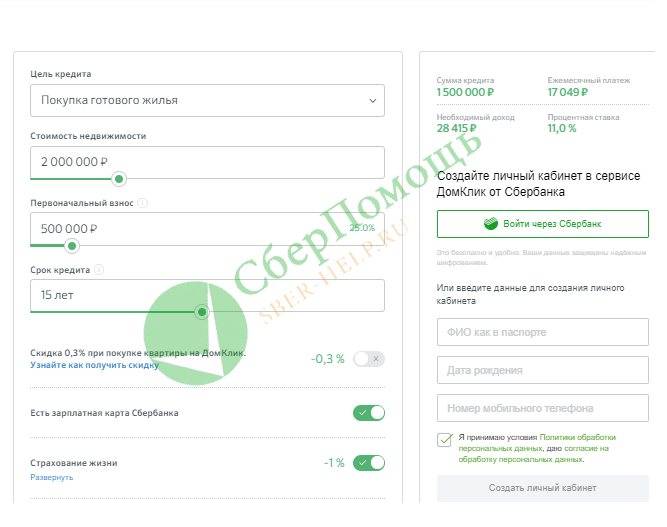

Сегодня рассчитать частичное досрочное погашение кредита с помощью онлайн калькулятора можно в любой удобный момент. Чаще всего такой сервис необходим, если клиент производит оплату ипотечного, потребительского или другого займа от банка и у него появились дополнительные средства.

Просчитать уменьшение суммы платежей или сокращение периода действия договора можно, если внести в определенные поля калькулятора дату внесения суммы, а также ее величину.

Когда клиент желает сократить период действия договора, то галочку в чекбоксе «пересчет» ставить не нужно.

При аннуитетных платежах

Досрочное погашение кредита в Сбербанке при аннуитетных платежах будет выгодно в любой период. Это связано с тем, что изначально в величину платежа включают до 30% основного долга, но со временем эта доля растет и заемщик вначале погашает в большей степени проценты, нежели тело самого займа.

Выплатив преждевременно долг, когда банк еще не получил значительную часть процентов за пользование ссудой, клиент может существенно сократить свои расходы.

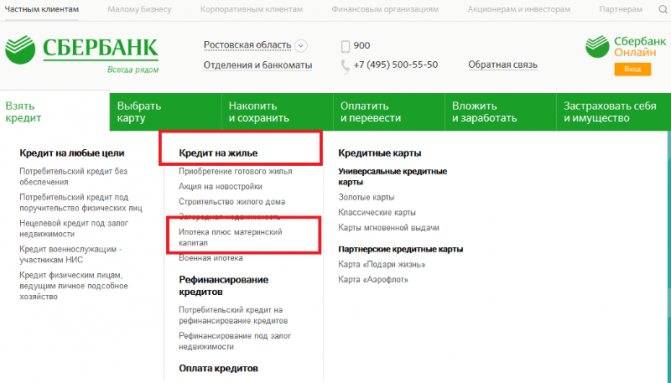

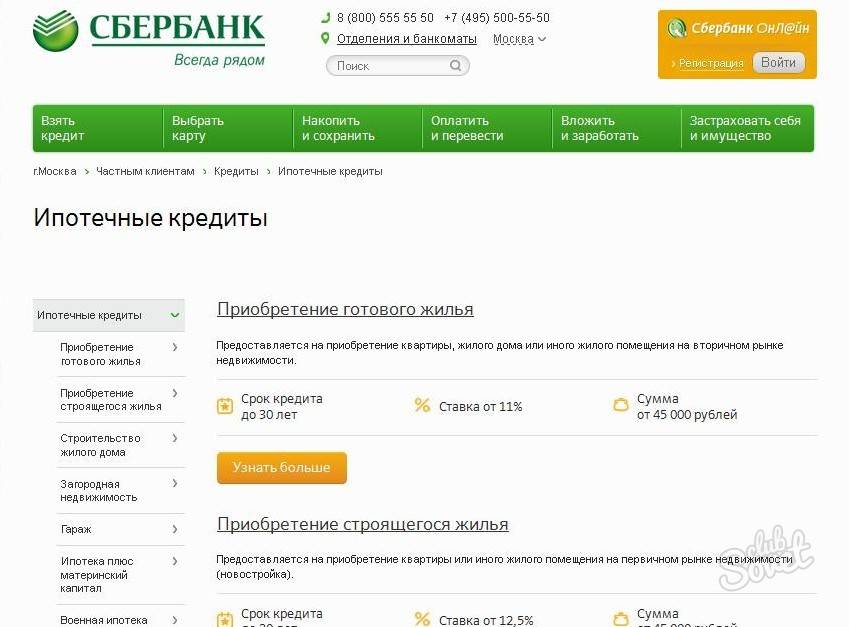

Досрочное погашение ипотеки в Сбербанке

Преждевременная оплата по ипотеке от банка возможна для любого клиента. Но сделать это возможно только после внесения четвертого платежа.

Как досрочно погасить кредит в Сбербанке – пошаговые действия?

Многие клиенты не знают, при частичном досрочном погашении кредита что выгоднее сократить период выплаты долга или уменьшить ежемесячные платежи. Специалисты единогласно советуют уменьшать срок действия ссуды, если сумма платежа посильна в оплате.

Досрочное погашение ипотечного кредита

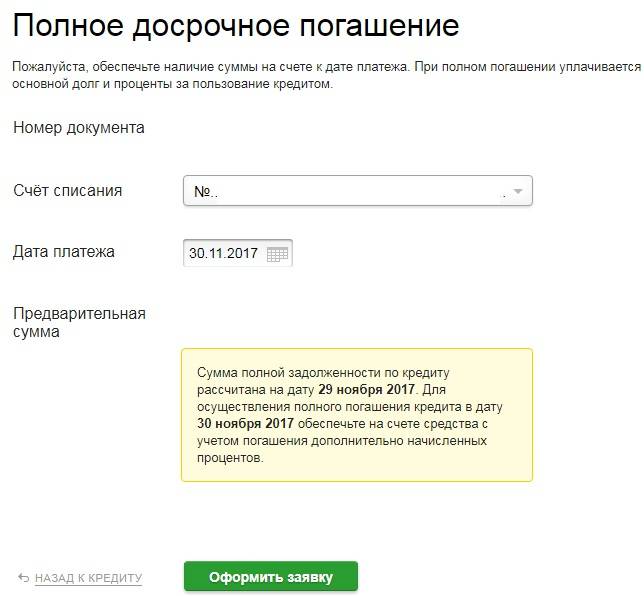

В случае, если заемщик решил закрыть ипотечный кредит досрочно, он должен заблаговременно уведомить об этом банк. Это делается для того, чтобы банк пересмотрел график платежей и пересчитал начисляемые проценты. Уведомление о намерении закрыть кредит оформляется в виде заявления в офисе банка или через телефон горячей линии.

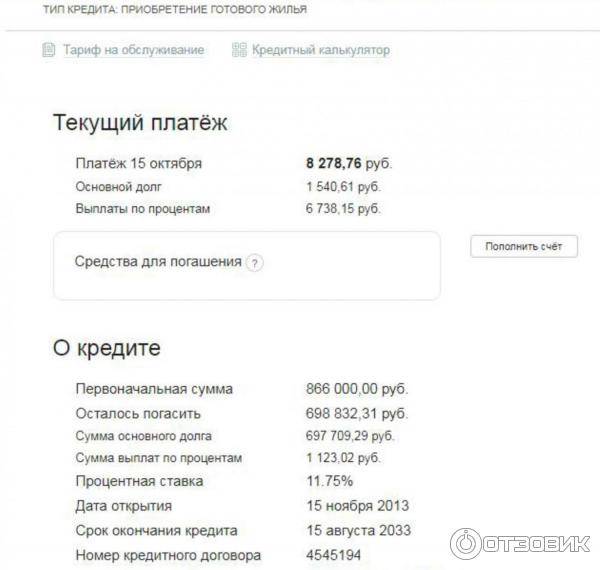

Перед совершением последней оплаты стоит обратиться в банк для уточнения окончательной суммы. Данная информация предоставляется в виде выписки или устно, а также через call-центр банка. Производить последний платеж без согласования с банком не рекомендуется, поскольку есть вероятность, что итоговая сумма будет рассчитана некорректно. Вносить денежные средства плательщик может любым удобным ему способом. Однако, стоит учитывать, что прохождение средств через некоторые платежные системы может занимать длительное время.

Для того чтобы убедиться в полном погашении ипотечного кредита, стоит проверить счет после списания денежных средств. Если на нем останется даже незначительная сумма, в дальнейшем это послужит основанием для начисления штрафов и пеней.

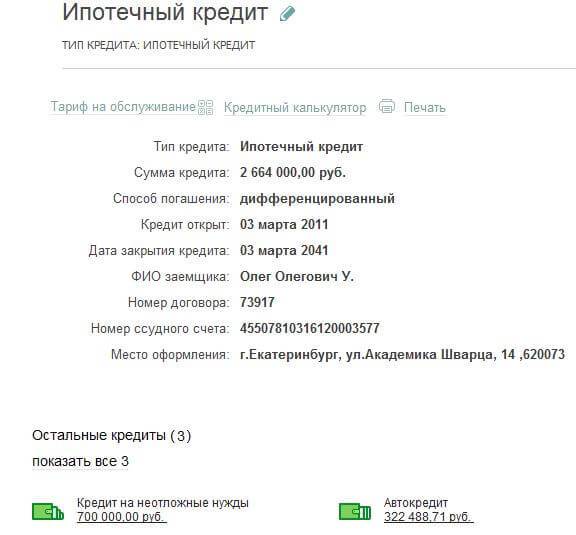

После проведения платежа необходимо запросить у банка справку об отсутствии задолженности. Этот документ будет являться официальным подтверждением прекращения долговых обязательств. В справке должна быть указана такая информация:

- Фамилия, имя и отчество заемщика;

- Дата выдачи;

- Имя и должность лица, оформившего документ;

- Дата итогового платежа по договору с указанием его номера на момент заключения;

- Упоминание об отсутствии претензий со стороны кредитной организации.

Справку об отсутствии задолженности рекомендуется хранить как минимум 3 года. Иногда возникают ситуации, при которых сотрудники банка могут допустить ошибку. Это может иметь негативные последствия для заемщика. Неправильный расчет окончательной суммы задолженности или некорректное ведение базы объектов недвижимости приведет к дополнительным штрафам. При возникновении такой ситуации стороны не всегда могут решить спорные моменты между собой. В результате дело может закончиться в суде.

Именно поэтому крайне важно хранить всю документацию по ипотечному кредиту, начиная с договора и заканчивая чеками и квитанциями. Это позволит аргументировано доказать свою правоту

Как правило, после полного погашения задолженности ипотечный счет закрывается автоматически. Однако, если это не предусмотрено правилами банка, нужно обратиться в отделение и написать заявление на закрытие счета. В данном случае заемщик должен предоставить:

- документ, удостоверяющий личность;

- кредитный договор;

- платежный документ, подтверждающий погашение итогового платежа.

Для того чтобы на 100% убедиться в закрытии ипотечного кредита, требуется сделать запрос в Бюро кредитных историй. Полученный ответ даст развернутую информацию по всем кредитным обязательством плательщика, а также по обстоятельствам оплаты и просрочки.

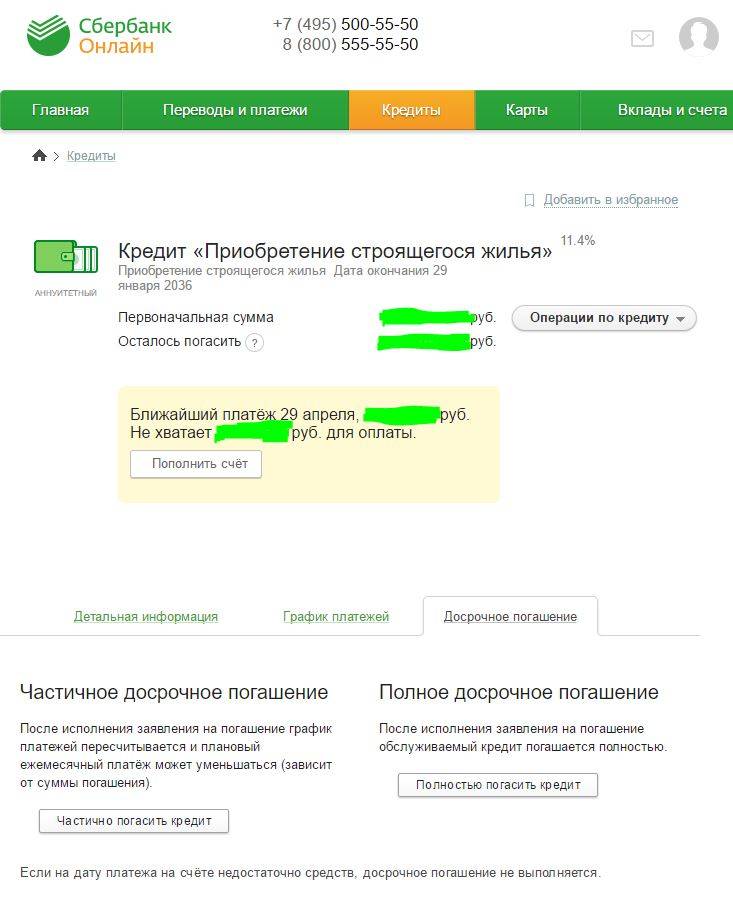

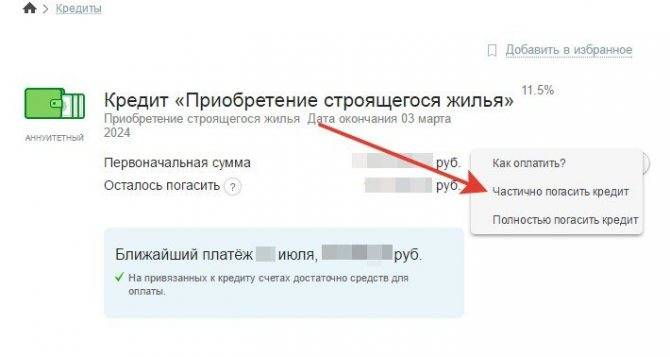

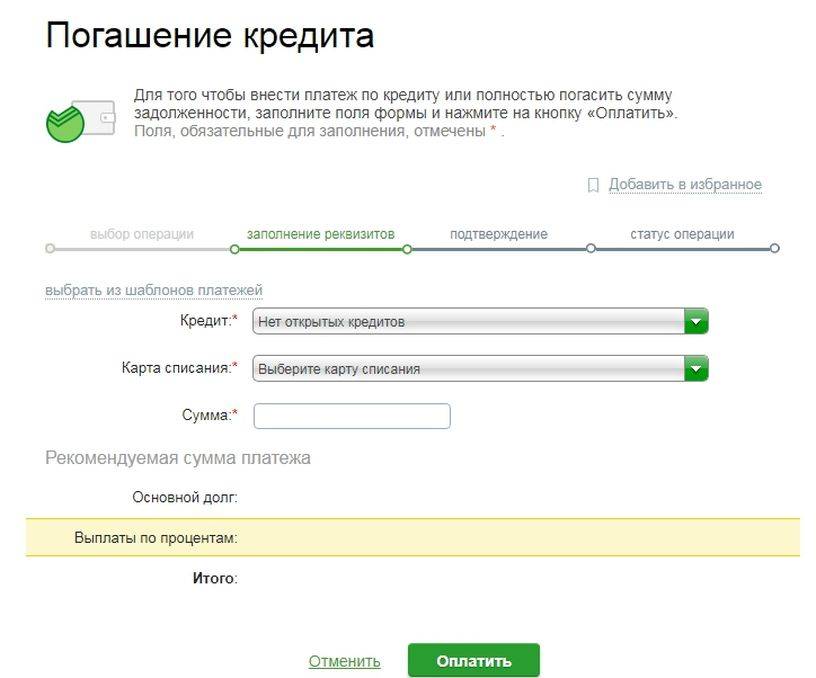

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Досрочный возврат кредита

Ипотечный договор допускает частичное или полное закрытие долга. В обоих случаях дополнительные взносы идут на сокращение тела кредита. Перед внесением внеплановых платежей контрагент обязан подписать заявление и принести его в офис Сбербанка. Человек может выбрать разные схемы реструктуризации долга. Первый способ предполагает уменьшение срока кредитного договора. Вторая схема даёт возможность сократить объём аннуитетного платежа.

Вариант, предполагающий уменьшение времени кредитования, наиболее интересен с позиции снижения стоимости займа. Уменьшение величины ежемесячного платежа подойдёт тем, кто хочет снизить текущую финансовую нагрузку. Если человек собирается ежемесячно вносить увеличенные аннуитетные платежи, то оба способа будут иметь один и тот же экономический эффект. Частичное досрочное погашение ипотеки в Сбербанке предполагает модификацию графика платежей (при выборе соответствующей системы возврата займа).

Полный досрочный возврат задолженности осуществляется по следующему алгоритму:

- Узнайте точную сумму задолженности (при недостатке средств на счёте долг не будет закрыт);

- Перечислите деньги на счёт залогодержателя;

- Подайте заявку о расторжении страхового соглашения;

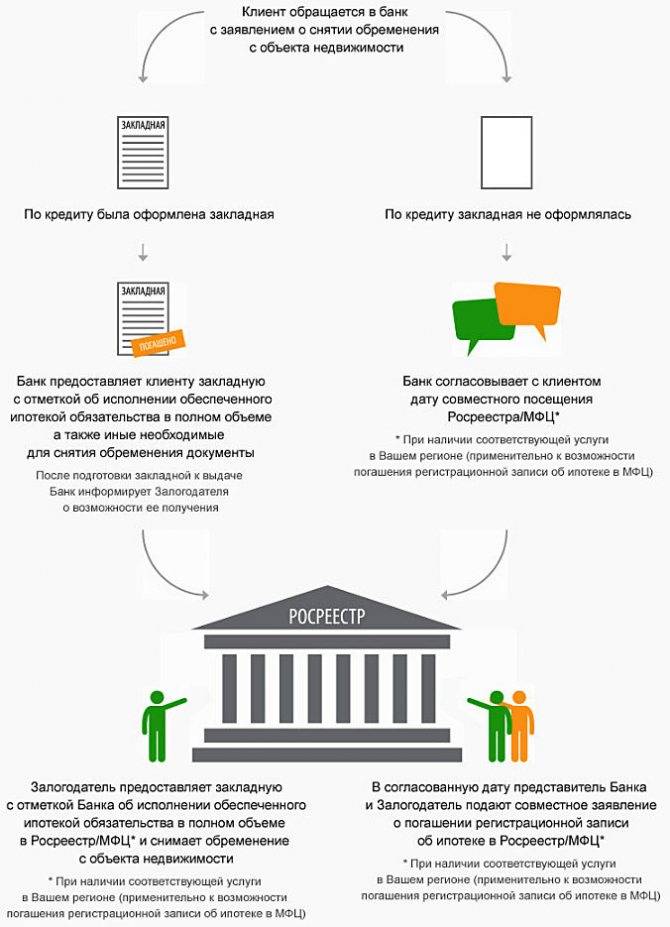

- Снимите обременение с недвижимости (для этого следует обратиться в Росреестр или МФЦ);

- Возьмите в банке бумагу об отсутствие задолженности.

- Если по ипотеке оформлялась закладная, то снятие обременения осуществляется по стандартному алгоритму:

- Перечисление денежных средств с целью погашения долга;

- Подача прошения о снятии обременения;

- Предоставление закладной заявителю (в бумаге должна присутствовать отметка о снятии обременения);

- Подача закладной в Росреестр;

- Снятие обременения с недвижимости;

- Переоформление прав собственности на жилплощадь.

Все действия клиента, произведённые с квартирой, будут зафиксированы в ЕГРП (бывший заёмщик Сбербанка сможет оформить соответствующую выписку). Некоторые граждане забывают взять у менеджера документ о полном погашении займа. В некоторых случаях это может закончиться судебным процессом. Иногда банк ошибочно начисляет проценты и неустойку. В данной ситуации справка об отсутствие долгов станет неоспоримым доказательством добросовестного исполнения финансовых обязательств.

Закрытие ипотеки при помощи маткапитала

Правительство России приняло программу поддержки многодетных семей, которые решили улучшить жилищные условия. Человек, в семье которого родился 2-й или 3-й ребёнок, может получить 453 тысячи рублей из бюджета Российской Федерации. Данные субсидии оформляются в виде особого сертификата, который можно оформить в ПФР.

Семейный капитал используется для следующих операций:

- Приобретение квартиры или дома;

- Строительство по собственному проекту (с привлечением или без привлечения сотрудников строительной фирмы);

- Компенсация трат, понесённых в ходе реконструкции коттеджа или дома;

- Оплата строящегося жилья по ДДУ (долевой договор);

- Выплата вступительного взноса (для членов строительных кооперативов).

Кроме перечисленных целей маткапитал можно использовать для досрочного погашения ипотеки. Молодая мама может перечислить семейный капитал для оплаты первоначального взноса, начисленных процентов или тела займа. Возврат займа можно осуществить сразу после получения сертификата на материнский капитал. Обналичивание государственных субсидий запрещено законодательством.

Для погашения ипотеки можно использовать не только материнский капитал, но и субсидии, предоставляемые в рамках других государственных программ (помощь получателям валютной ипотеки, “Молодая семья”, социальная ипотека и др.). Практически в каждом субъекте РФ есть региональные программы помощи ипотечным заёмщикам. С ними можно ознакомиться на сайте местной администрации.

Документы после закрытия ипотеки

Заемщику надо обратиться снять обременение после погашения задолженности

Для этого важно разобраться, какие документы нужны после закрытия ипотеки. В стандартной ситуации потребуются:

- закладная и справки из банка;

- кредитный договор (если утерян, то придется восстанавливать через банк);

- свидетельство о собственности (если было получено ранее).

С пакетом документов следует обратиться в МФЦ и составить заявление на снятие обременения. Занимает эта процедура несколько дней. После чего можно запросить выписку и убедиться, что никаких ограничений по недвижимости больше нет и ей можно полноценно распоряжаться.

Электронные процедуры

Сбербанк и некоторые другие банки при закрытии ипотеки не заставляют заемщика думать, какие нужны документы. Вместо этого, они предлагают воспользоваться снятием обременения через электронную услугу. Для заемщика этот вариант немного проще.

Фактически при электронной процедуре заемщик подписывает заявление на снятие обременение в офисе финансового учреждения. Ходить в МФЦ ему уже не требуется. Все операции будут выполнены автоматически.

Проверить, что обременение действительно сняли несложно – достаточно запросить выписку из ЕГРН любым удобным способом. В ней эта информация обязательно присутствует. Возможность снять данным способом зависит не только от банка, но и от варианта наложения обременения. Наиболее просто это сделать, если оформлялась электронная закладная. Но они появились относительно недавно.

Где взять деньги на досрочное погашение ипотечного кредита?

Иногда формируются обстоятельства, требующие немедленного досрочного погашения. Подобное необходимо, если, например, семья собирается переезжать на ПМЖ в другой регион или за рубеж. Или, скажем, необходимо увеличить квадратуру, переехав в новую, большую квартиру или дом, так как в семье родилась двойня или тройня. Без погашения задолженности продать или обменять недвижимость не получится. Поэтому досрочная выплата долга становится проблемой. Но выход есть всегда, и не один.

Накопления

Речь идет не только о наличности, которой в большинстве случаев не хватает. Но люди продают ненужные ценности. Это может быть гараж, дача, автомобиль и т.д. Главное собрать необходимую сумму. У многих заемщиков и их родственников, готовых помочь на счетах хранятся сбережения, которые также можно использовать для досрочного погашения. Близкие вправе перевести средства напрямую, не давая купюры в руки должника. Для этого используют личный кабинет клиента банка.

Потребительский кредит

Здесь есть плюс – досрочное погашение ипотеки, а также минус – проценты по кредиту как правило выше. К такому способу прибегают редко, на и много денег Сбербанк не даст, пока основной долг не закрыт. Но если требуется срочно снять обременение с недвижимости, например, для последующей реализации, метод подходит. Последовательность действий предполагает погашение ипотечного займа, получение денег с продажи жилья, досрочная выплата потребительской ссуды.

Деньги в долг

Занимать у друзей никто не запрещает. Родственники также готовы поддержать, если речь идет о досрочном погашении долговых обязательств. Этот способ хорош, так как не нужно оплачивать проценты. МФО, предлагающие деньги «до зарплаты», берут за услуги слишком много. Ставка по микрокредитам велика, что делает заем невыгодным. Тем более, придется предоставлять обеспечение, а квартира не подойдет. Она сама является залогом. Поэтому постарайтесь добиться понимания у родственников, друзей, коллег, знакомых.

Особенности досрочного погашения ипотеки в Сбербанке в 2019 году

Используй недвижимость выгодно! Читай как Взять квартиру в ипотеку и сдавать в аренду

Помните, что сегодня все кредиты, выданные Сбербанком, можно погасить преждевременно!

Как утверждают специалисты, в первой половине кредитного периода досрочно погашать долг выгоднее, чем во второй. Дело в том, что банки рассчитывают общую сумму таким образом, что большая часть выплат приходится на начало срока. Во второй половине в ежемесячном платеже преобладает тело кредита над процентами. Поэтому погашение практически не принесет пользы.

Что касается

перерасчета процентов, таковое возможно только в том случае, если это прописано

в договоре.

Существуют обязательные условия досрочного погашения в Сбербанке:

- заявку подает исключительно заемщик;

- процедура осуществляется онлайн или при личном посещении отделения банка;

- минимальная сумма, вносимая при досрочном погашении ипотеки, составляет 15 тыс. рублей;

- когда проценты будут пересчитаны, заемщик должен ознакомиться с новым графиком платежей и согласиться с ним, поставив подпись.

Условия досрочного погашения ипотеки на 2021 год

В соответствии с нормами, обозначенными в законе №284-ФЗ, гражданам, воспользовавшимся услугами ипотечного кредитования, банк обязан предоставить возможность досрочного погашения займа.

Основным условием согласия администрации Сбербанка на осуществление такой операции, является чёткое соблюдение клиентом процедуры досрочного возврата кредитных средств, установленной банком для ипотечных заёмщиков.

Упомянутым выше законодательным актом установлен тридцатидневный период между подачей заявления и переводом платежа. Правила Сбербанка допускают его сокращение до одних суток.

При своевременном уведомлении банк предоставляет заёмщику режим полного благоприятствования:

- При частичном погашении кредита, для клиента разрабатывается новый график внесения платежей по остатку ипотечного займа. Или оформляется дополнительное соглашение к договору ипотеки;

- Если задолженность по кредиту закрывается полностью, то заёмщику в тот же день выдаются необходимые документы для снятия обременения с залоговой недвижимости, аннулирования страхового полиса и оформления налогового вычета.

Отказ Сбербанка в досрочном погашении ипотечного займа возможен лишь в тех случаях, когда:

- заявка не подана вообще или не соответствует форме, установленной банком;

- заявление подано до завершения периода запрета на проведение таких операций, установленного договором ипотеки.

Возврат закладной и снятие обременений

Для снятия обременения с недвижимости необходимо осуществить возврат закладной. После этого клиент оплачивает госпошлину и передает все документы в регистрирующие органы. Потребуется такой пакет документации:

- документ заемщика, удостоверяющий личность (при наличии созаёмщиков их документы также предоставляются);

- закладная на недвижимость с указанием подтверждающей информации о полном погашении кредитной суммы;

- кредитный договор с отметкой банка о закрытии ипотечного продукта;

- договор купли-продажи объекта недвижимости;

- свидетельство о праве собственности, в котором указан факт обременения;

- платежный документ, подтверждающий оплату госпошлины.

Сотрудники Росреестра в течение 5 дней вносят соответствующие изменения в электронную базу. Клиент получает на руки документ о снятии всех обременений. Раньше факт отсутствия обременения фиксировался в специальном свидетельстве. На сегодняшний день собственнику выдают только справку с указанием необходимой информации.

В случае, если ипотечный кредит не подразумевал наличие залога, снятие обременения осуществляется при совместной подаче заявления заемщиком и представителем кредитной организации в отделении МФЦ.

После снятия обременения собственник подает данные для внесения изменений в Единый государственный реестр недвижимости. В результате он сможет получить новое свидетельство о собственности без указания обременения.

Только после совершения всех указанных процедур ипотека считается закрытой, а заемщик становится полноправным собственником приобретенной недвижимости.