Что делать при наступлении страхового случая

Ход действий при наступлении страхового события прописывается непосредственно в самом договоре страхования. Однако этот документ не всегда оказывается на руках, и подсмотреть дальнейшие шаги для получения положенных выплат нет возможности. Далее приведен примерный план действий, действительный для типового договора:

- Информирование страховой компании о случившемся происшествии. Для этого достаточно сделать звонок сотруднику страховщика, представиться и вкратце рассказать о сути события. Будет правильным сделать несколько подтверждающих возникновение страхового случая фотографий. Они могут служить доказательством при возникновении разногласий.

- Подготовка и сбор необходимой документации. Чаще всего при обращении в страховую компанию с требованием сделать страховую выплату, сотрудники офиса запрашивают: подтверждающие личность документы, полис, справки/квитанции/иные бумаги, которые могут являться доказательством случившегося. Дополнительно обратившийся составляет заявление по установленному образцу. Рекомендуется запросить у принимающего сотрудника проставить на документах входящие номера и дату их приема.

- Ожидание результатов рассмотрения заявления. В установленные договором страхования сроки страховщик обязан уведомить заявителя о принятом решении относительно его страхового случая.

- Получение выплаты. При положительном решении страховщик обязуется перевести/выдать наличными положенную страховую сумму. Просрочка в платеже приведет к увеличению его размера: страховщик дополнительно должен будет выплатить пени.

Как указывалось выше, это примерный план действий для получения выплат ввиду возникновения страхового события. Рекомендуется все же действовать по алгоритму, приведенному в собственном договоре: это позволит избежать отказов в переводе средств, иных разногласий между сторонами.

Обязательный пенсионный страховой договор: что нужно знать

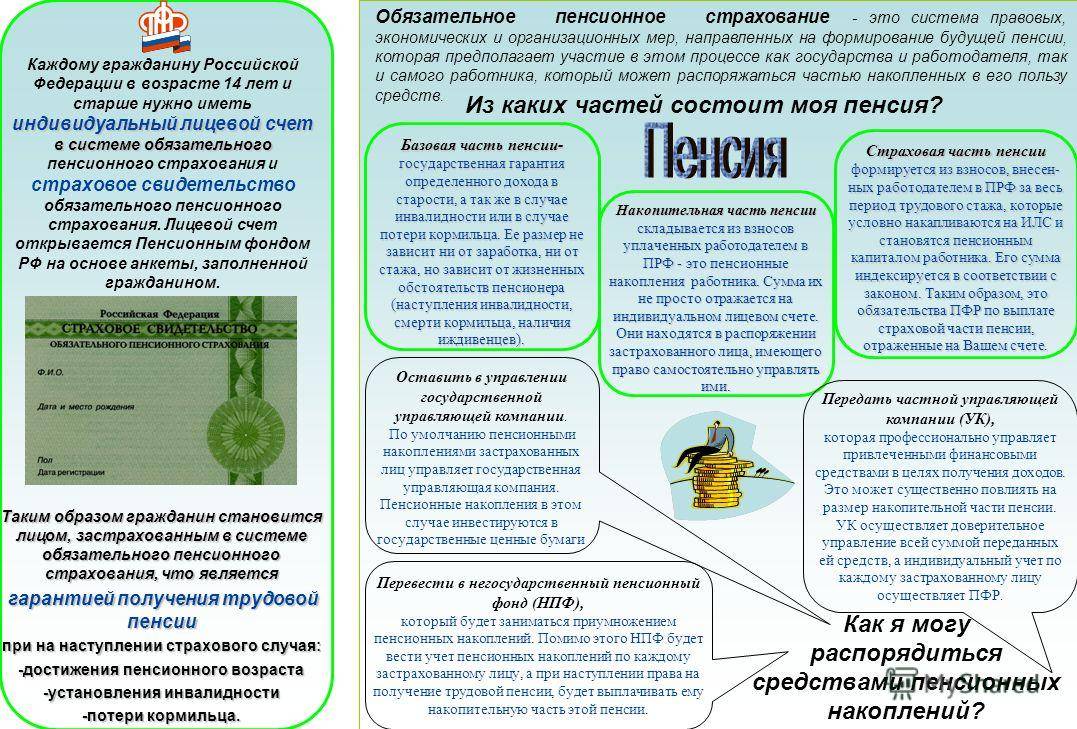

Между страхователем, страховщиком и застрахованным лицом действует трехсторонний договор, в котором указаны права и обязанности сторон, порядок внесения взносов и осуществления выплат.

Многие граждане наяву этого договора в глаза не видели и сомневаются, а существует ли он на самом деле.

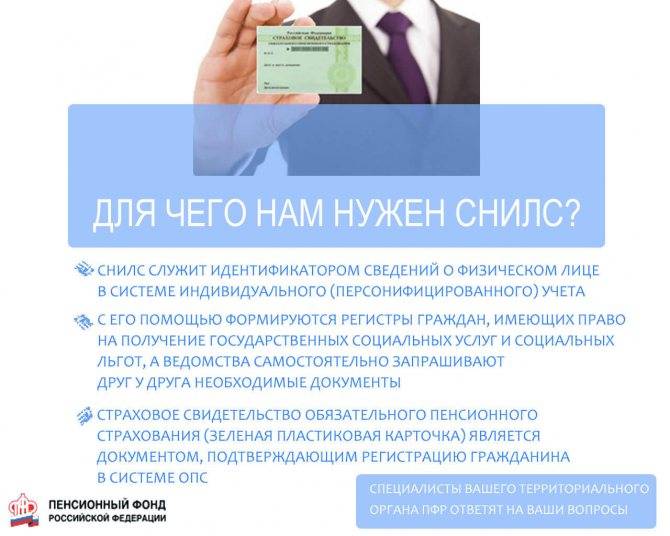

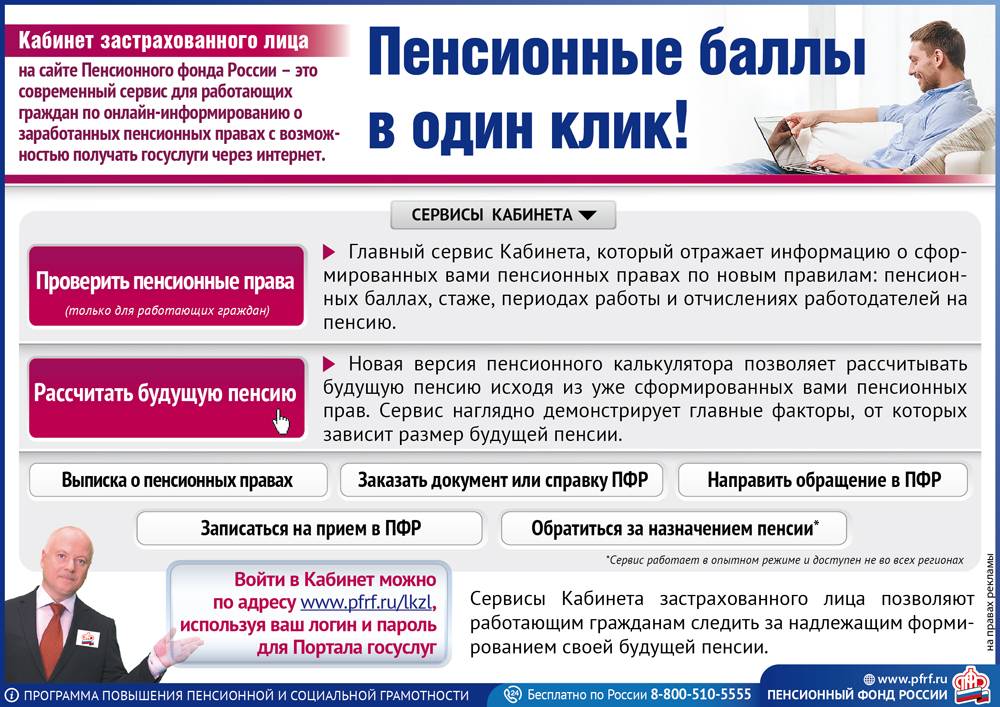

О заключении договора в виде оферты говорит наличие СНИЛСа.

СНИЛС – это страховой номер индивидуального лицевого счета гражданина, имеющийся в системе ОПС. На лицевом счете указаны все данные конкретного человека, в том числе:

- личные данные;

- трудовой стаж;

- страховые взносы.

Если человек меняет фамилию (женщина вступает в брак) или имя (на законных основаниях и в порядке, предусмотренном соответствующими актами, по собственным убеждениям), то он обязан обратиться в Пенсионный фонд и поменять СНИЛС на новый.

При этом номер лицевого счета остается прежним. На карточку лишь наносят обновленные данные, они же появляются в документах на лицевой счет.

СНИЛС представляет собой небольшой лист бумаги в заламинированном виде. В случае утери этого документа его обязательно нужно восстановить.

Можно ли не заключать пенсионный договор ОПС? Согласно законодательству нашей страны, нет.

Если гражданин трудоустроен, но взносы в ПФ РФ не поступают, то это является прямым нарушением закона и строго пресекается. Провинившимся грозят крупные штрафы.

Пенсионная реформа

Если говорить о реформе, то начиная с 2015 года активно проводиться такая реформа, которая также касается и ЗЛ.

Какие изменения коснуться ЗЛ в будущем или коснулись уже:

- С начала 2020 года все субъекты постепенно будут получать свои выплаты только на карту «МИР», работающей в национальной платежной системе;

- Введение накопительного капитала, который будет направлен не только на выплату обеспечения после наступления возраста, но также и в случае чрезвычайных событий изъяты для решения возникших проблем, в частности – лечения тяжелых болезней;

- Предоставление налоговых каникул в размере от 0 до 6% на налог с доходов физических лиц, которые выберут накопительный алгоритм;

- Отмена выплат для некоторых категорий ЗЛ, например, военных и армии.

Таким образом, ЗЛ является одним из главных субъектов ОПС, для которого и была разработана вся система.

В любом случае, для того, чтобы обеспечить себе достойную старость и в случае инвалидности получить социальное пособие, необходимо уже с начала своей трудовой деятельности позаботиться о том, чтобы стать таким лицом. И хотя обязанности по регистрации и внесении информации о ЗЛ возложены на предприятия, необходимо и самостоятельно поинтересоваться о данном факте. Единственным подтверждающим фактом является СНИЛС, то есть специальный полис с индивидуальным кодом.

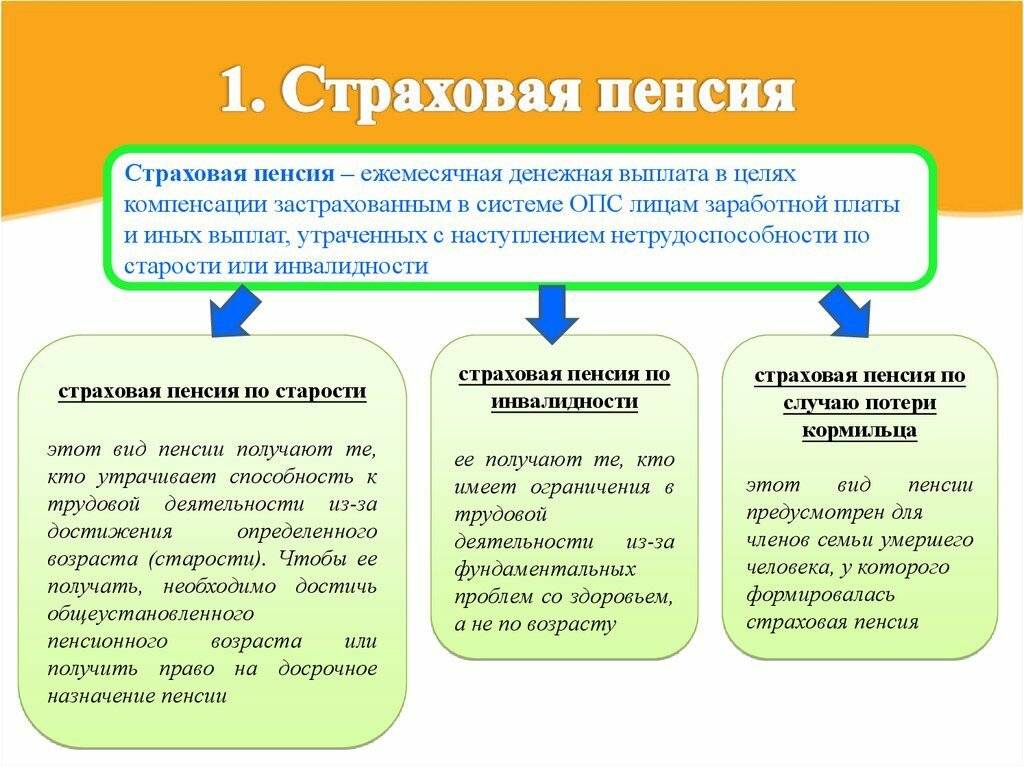

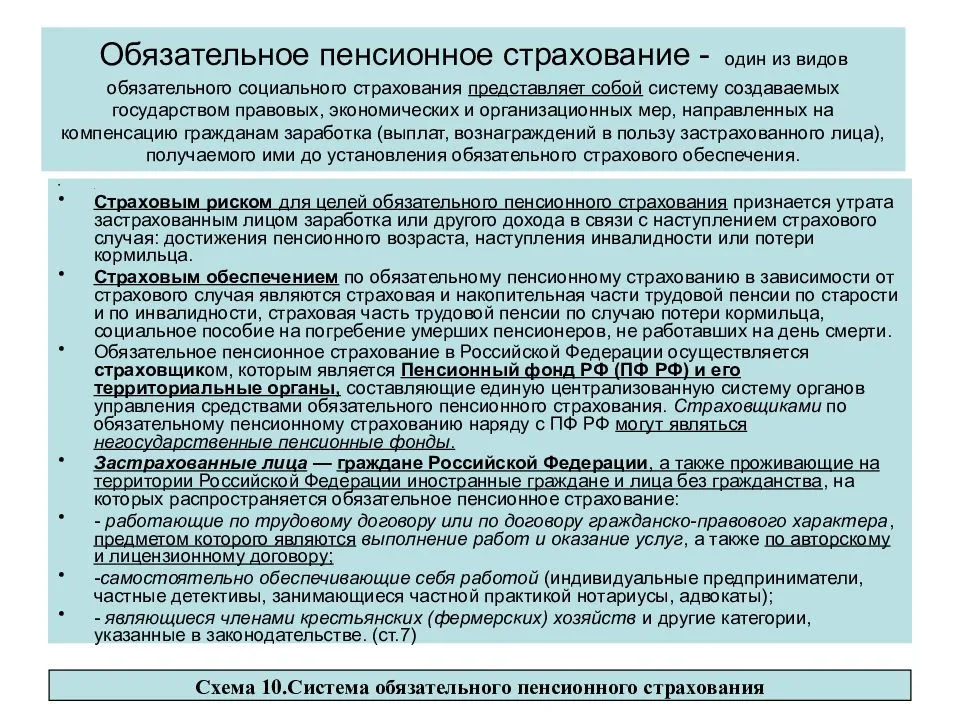

Страховое обеспечение

Обязательным страховым обеспечением называется исполнение обязательств, которые существуют между страховщиком и застрахованным лицом. При наступлении страхового случая страховщик обязан выплачивать трудовую пенсию, а также пособие социального образца, идущее на погребение пенсионеров, которые не подлежали обязательному страхованию по случаю временной нетрудоспособности, и в связи с материнством на день смерти гражданки.

Сколько человек выбрали накопительную часть пенсии

Сколько человек выбрали накопительную часть пенсии

К видам обязательного страхового обеспечения по ОПС относятся:

- страховые пенсии по старости, по потере кормильца и по инвалидности;

- фиксированная сумма к страховой пенсии;

- единовременная выплата всех средств, накопительной части пенсии;

- срочная выплата пенсионных средств;

- выплата средств правопреемникам пенсионера, не успевшего получить пенсию;

- соц. пособие на погребение.

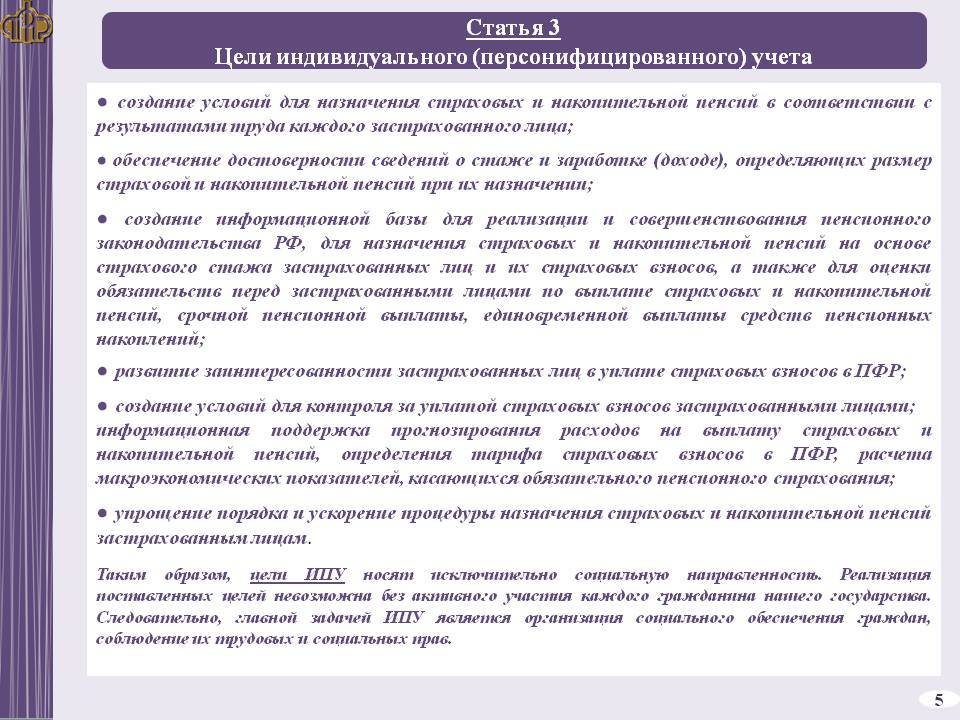

Индивидуальный учет

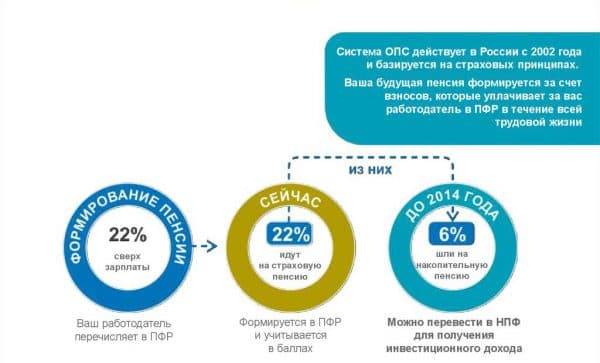

Организация работы со всеми застрахованными лицами для реализации их пенсионных прав происходит благодаря системе персонифицированного учета. В Российской Федерации она действует с 2002 года и основана на базовом принципе: пенсия гражданина формируется за счет уплаченных за него взносов работодателем.

Формула расчета пенсии с 2015 года содержит ИПК, поэтому для получения права на нее требуется заработать не менее 30 пенсионных баллов

Формула расчета пенсии с 2015 года содержит ИПК, поэтому для получения права на нее требуется заработать не менее 30 пенсионных баллов

Чтобы стать участником ОПС, нужно изначально быть зарегистрированным в системе индивидуального учета в ПФР. В ней фиксируется вся информация о работнике, которая может повлиять на расчет его пенсионного пособия: трудовой стаж, периоды трудовой деятельности, места работы, размер заработной платы, а также количество уплаченных взносов за всю трудовую жизнь гражданина.

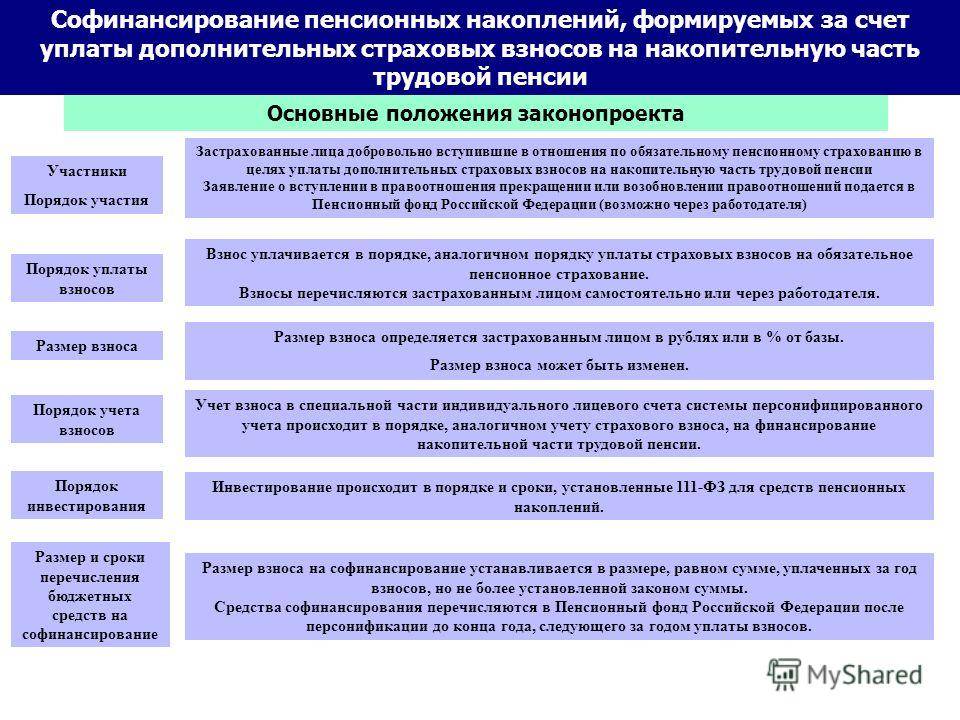

Страховые взносы

До 2014 года 22%, которые работодатель вынужден переводить из заработной платы гражданина на формирование его будущей пенсии, распределялись следующим образом: 16% шло на страховую часть, а 6% – на накопительную. В 2014 году такая система была заморожена, и теперь все взносы в пенсионный фонд идут на формирование страховой части пенсии. У граждан сохранилась возможность формировать накопительную часть пенсии и увеличить таким образом общий размер своего пенсионного пособия за счет обращения в негосударственные пенсионные организации.

Формы пенсионного обеспечения РФ

Формы пенсионного обеспечения РФ

Страховщик (пенсионный фонд РФ) составляет свой бюджет на финансовый год, учитывая его доходы и расходы. Он устанавливает норматив оборотных денежных средств. ПФР ежегодно предоставляет отчет правительству РФ о исполнении своего бюджета, который формируется за счет средств страховых взносов, средств федерального бюджета, сумм пеней, доходов от финансирования и иных источников.

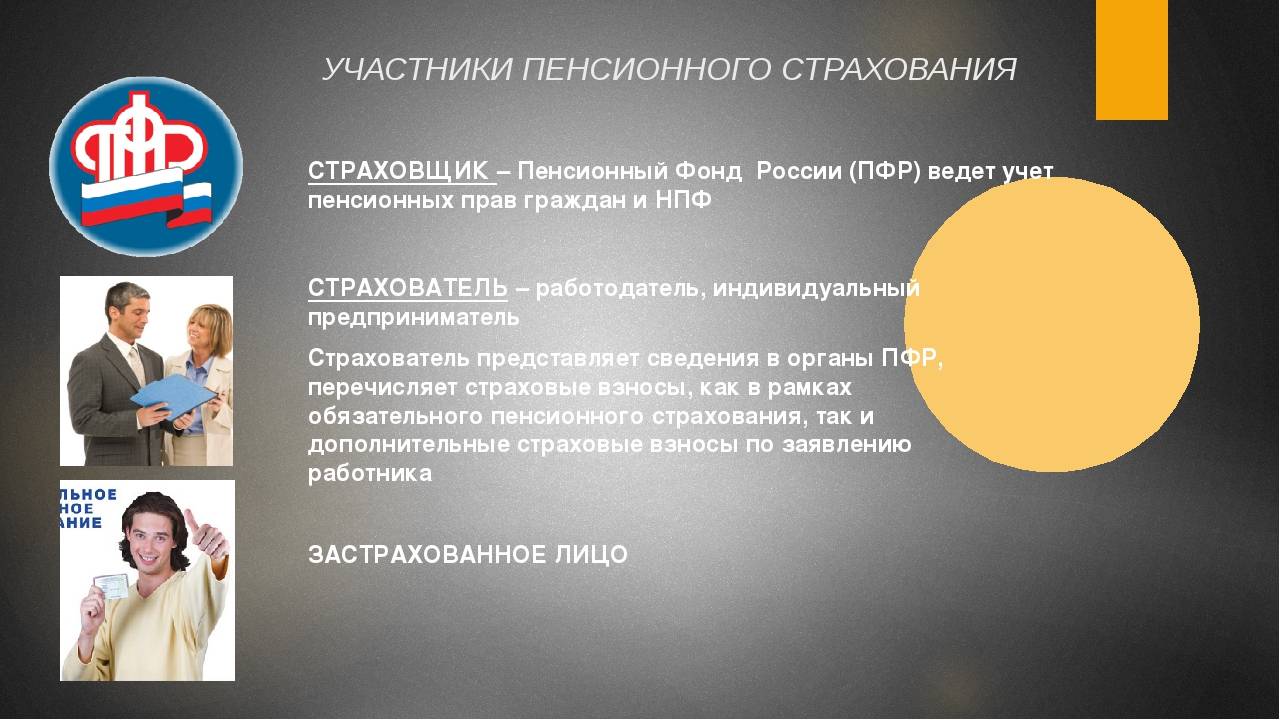

Субъекты обязательного пенсионного страхования

Субъектами обязательного пенсионного страхования являются:

- страхователи;

- страховщик;

- застрахованные лица.

Страховщик

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является:

- Пенсионный фонд РФ;

- негосударственные пенсионные фонды.

Пенсионный фонд РФ (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в РФ, в которой нижестоящие органы подотчетны вышестоящим. Территориальные органы Пенсионного фонда РФ создаются по решению правления Пенсионного фонда РФ и являются юридическими лицами. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда РФ перед застрахованными лицами.

Страховщиками по обязательному пенсионному страхованию наряду с Пенсионным фондом РФ могут являться негосударственные пенсионные фонды в случаях и порядке, которые предусмотрены федеральным законом. Порядок формирования в негосударственных пенсионных фондах средств пенсионных накоплений и инвестирования ими указанных средств, порядок передачи пенсионных накоплений из Пенсионного фонда РФ и уплаты страховых взносов в негосударственные пенсионные фонды, а также пределы осуществления негосударственными пенсионными фондами полномочий страховщика устанавливаются федеральным законом.

Страхователи

Страхователями по обязательному пенсионному страхованию являются:

1. лица, производящие выплаты физическим лицам, в том числе:

- организации;

- индивидуальные предприниматели;

- физические лица;

2. индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Если страхователь одновременно относится к нескольким категориям страхователей, исчисление и уплата страховых взносов производятся им по каждому основанию. К страхователям приравниваются физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию

Застрахованные лица

Застрахованные лица — лица, на которых распространяется обязательное пенсионное страхование. Застрахованными лицами являются граждане РФ, постоянно или временно проживающие на территории РФ иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в РФ»), временно пребывающие на территории РФ, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев:

- работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (за исключением лиц, обучающихся в образовательных учреждениях по очной форме обучения и получающих выплаты за деятельность, осуществляемую в студенческом отряде), по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой);

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории РФ в случае уплаты страховых взносов, если иное не предусмотрено международным договором РФ;

- являющиеся членами семейных (родовых) общин малочисленных народов Севера, Сибири и Дальнего Востока РФ, занимающихся традиционными отраслями хозяйствования;

- священнослужители;

- иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с настоящим Федеральным законом.

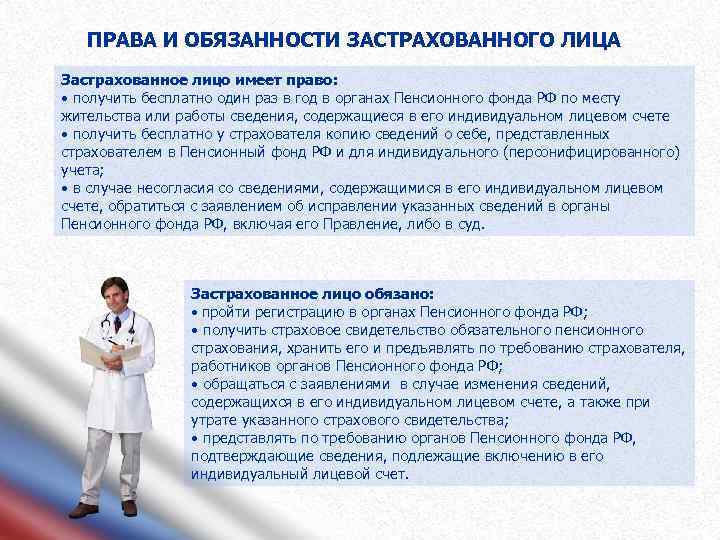

Обязанности лиц, застрахованных в системе ОПС

Кроме прав, лица, застрахованные в системе ОПС, имеют и определенные обязанности:

- Главная из них заключается в своевременном предоставлении достоверной информации, оригинальных документов непосредственно страховщику или страхователю.

- Если в документах происходят изменения (смена имени либо фамилии вследствие замужества), гражданину следует уведомить об этом ПФР либо работодателя. Любое изменение персональной информации может отразиться на выплате пенсионного обеспечения, когда его будут устанавливать.

- Кроме того, застрахованному лицу следует соблюдать все условия, установленные для формирования и выплаты пенсии.

Кто является страховщиком по обязательному пенсионному страхованию?

Классификация категории страховщиков не так обширна и ограничена всего двумя видами участников обязательного страхования:

- Государственный пенсионный фонд — центральный орган, действия которого четко регламентированы и контролируются государством в масштабе страны.

- Пенсионный фонд страхования негосударственного образца. Чаще всего данные субъекты более динамичны в своих действиях и предлагают привлекательные условия благодаря участию в инвестиционных проектах и сотрудничеству с управляющими компаниями.

Деятельность государственного фонда в вопросах пенсионного страхования вследствие законодательной, правовой и финансовой поддержки от государства выглядит более стабильно. К тому же само государство имеет также обязанность перед застрахованными гражданами — за принятые финансовые решения ПФ оно несет субсидиарную ответственность.

На что страховщик имеет право?

У данной категории субъектов ОПС имеются полномочия по предоставлению услуг страхования в части пенсионного страхования физическим лицам. При этом страховщики имеют право в рамках правовых норм взаимодействовать с любыми претендентами на статус застрахованного лица. В частности, свои услуги они могут оказывать только лицам, которые являются гражданами государства.

В число полномочий этих субъектов также входит сотрудничество со страхователями любого вида деятельности и всех форм собственности. Кроме всего, данным субъектам разрешено использовать законные методы по проведению кампаний для привлечения клиентов к своим услугам.

Права страховщиков этой категории в отношении финансовых операций распространены на такие виды деятельности:

- Распределение накопительных долей пенсии среди участников структуры.

- Контроль поступлений от страхователей.

- Прием и аккумулирование денежных поступлений на своих счетах в виде страховых взносов.

- Исчисление объема выплат для застрахованных граждан.

- Инвестирование свободных денежных средств в проекты, которые с высокими финансовыми рисками не связаны.

Одновременно с этим страховщики имею право на проведение плановых и внеплановых проверок по внесению страхователями взносов, а также на проверку финансовых документов, связанных с этими процессами.

Обязанности страховщика (пенсионного фонда)

Соответственно установленным нормам страховщик имеет и некоторые обязанности перед:

- федеральными органами;

- страхователями;

- застрахованными лицами.

В основные обязанности страховщика входит установление, пересчет и своевременная выплата страховых, накопительных и других видов пенсионного обеспечения.

В данной связи, страховщик осуществляет ряд других важных обязанностей:

- Оказание консультационной поддержки на всех этапах сотрудничества своей целевой аудитории.

- Информирование клиента об условиях предоставления услуг является обязательным.

- Договор пенсионного страхования составляется с соблюдением интересов застрахованного лица.

Помимо этого обязанностью страховщиков в пенсионном страховании также является процедура защиты интересов застрахованных граждан, если обнаруживаются факты невыполнения страхователями своих обязательств.

Также они обязаны доводить новые нормативные законопроекты, акты, изменения в законодательстве, касающиеся пенсионного страхования до сведения застрахованных клиентов.

Ответственность за свою деятельность

Руководители и должностные лица органов Пенсионного фонда России, участвующие в сборе, передаче, хранении и использовании информации, содержащейся в индивидуальных счетах застрахованных граждан, должны обеспечивать исполнение законодательства в вопросах защиты сведений, в отношении которых устанавливаются требования об обеспечении их конфиденциальности (персональные данные).

Виновные в незаконном ограничении доступа к данным сведениям либо нарушении режима защиты информации понесут ответственность соответственно гражданскому, уголовному законодательству и законодательству об административных правонарушениях.

1 927

Права и обязанности лиц

Законодательно устанавливаются соответствующие права и обязанности лиц, являющихся застрахованными в Пенсионном Фонде.

К подобным правам граждан относятся следующие:

- Свободное получение информации относительно текущего положения собственного лицевого счёта, размеров вносимых взносов, объёмов начисленных пенсионных баллов, а также прочих данных, которые можно получить непосредственно от собственного работодателя или в отделении Пенсионного Фонда.

- Смена документа страхового получателя при потере предыдущего, а также при смене личной информации.

- Право защищать собственные права в судебных инстанциях.

- Право проводить формировании пенсии накопительного типа в негосударственном или государственном пенсионных фондах.

- Право свободно распоряжаться пенсионными накоплениями в случае смена фонда пенсионного обеспечения, а также управления организацией, в которой работает гражданин.

- Право своевременно получать пенсионные отчисления, в виде различных типов страховых выплат.

Обязанности граждан устанавливаются такие:

- Своевременно выполнять внесение страховых отчислений в фонд Пенсионного обеспечения.

- Иметь достаточный трудовой стаж для начисления страховой пенсии в должном объёме.

- Пребывать в пенсионном возрасте, который устанавливается по закону для получения пенсионных выплат.

- Иметь российское подданство, подтвержденное предоставлением соответствующих документов.

- Состоять на учёте в соответствующем отделе Российского Пенсионного Фонда.

- При получении льготных пенсий иметь возможность подтвердить документами собственное право на получение льгот от государства.

Основания для установления выплат

По правилам системы страхования застрахованные лица вправе получать выплаты только при наступлении страхового случая.

По правилам системы страхования застрахованные лица вправе получать выплаты только при наступлении страхового случая.

В статье 8 Закона № 167-ФЗ перечислены следующие основания для назначения выплат:

- достижение возраста, установленного законом для возникновения права на получение пенсии;

- полная или частичная утрата трудоспособности, которая подтверждается официальным установлением инвалидности одной из трех групп;

- потеря кормильца, т.е. смерть лица, которое предоставляло единственный или основной источник средств к существованию.

Обратите внимание! В случае с потерей кормильца получателем выплат может выступать субъект, не являющийся застрахованным лицом (например, малолетние дети, находившиеся на иждивении совершеннолетнего трудоспособного гражданина). Каждый из указанных страховых случаев может иметь специфичные особенности для отдельных категорий застрахованных лиц. Каждый из указанных страховых случаев может иметь специфичные особенности для отдельных категорий застрахованных лиц

Каждый из указанных страховых случаев может иметь специфичные особенности для отдельных категорий застрахованных лиц.

Пенсионный возраст

Установление выплат ввиду достижения определенного возраста имеет следующие нюансы:

Установление выплат ввиду достижения определенного возраста имеет следующие нюансы:

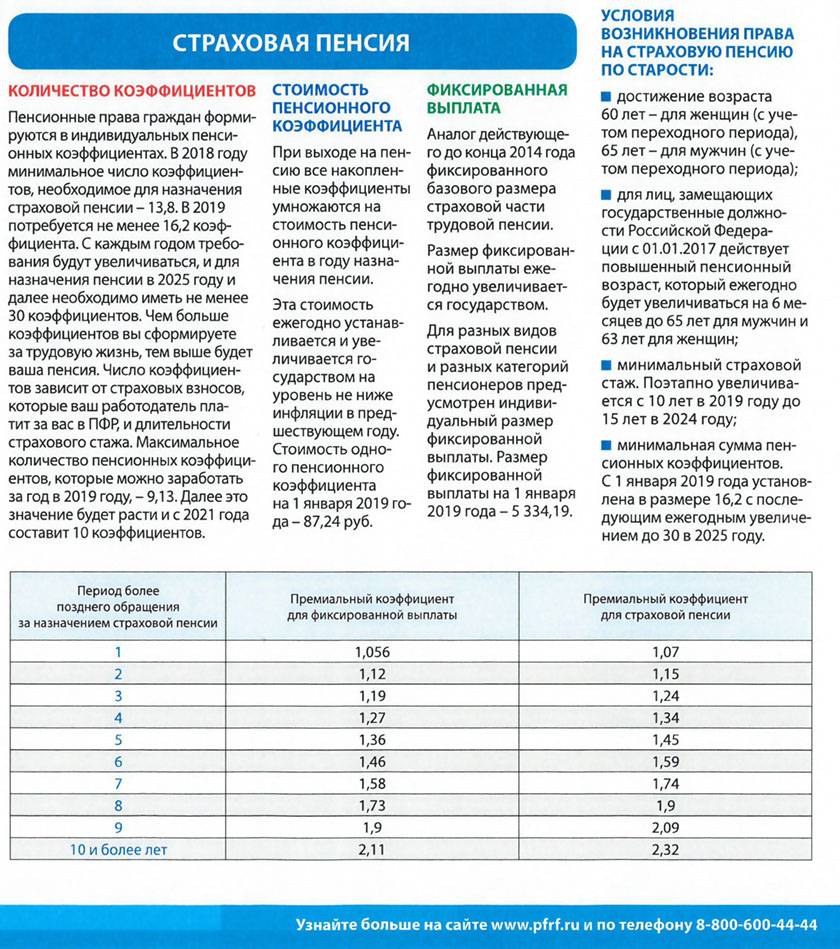

- законодателем установлен общий срок, дающий право на обращение за страховой пенсией — согласно нормам Федерального закона № 400-ФЗ в настоящее время этот возраст составляет 65 лет (мужчины) и 60 лет (женщины);

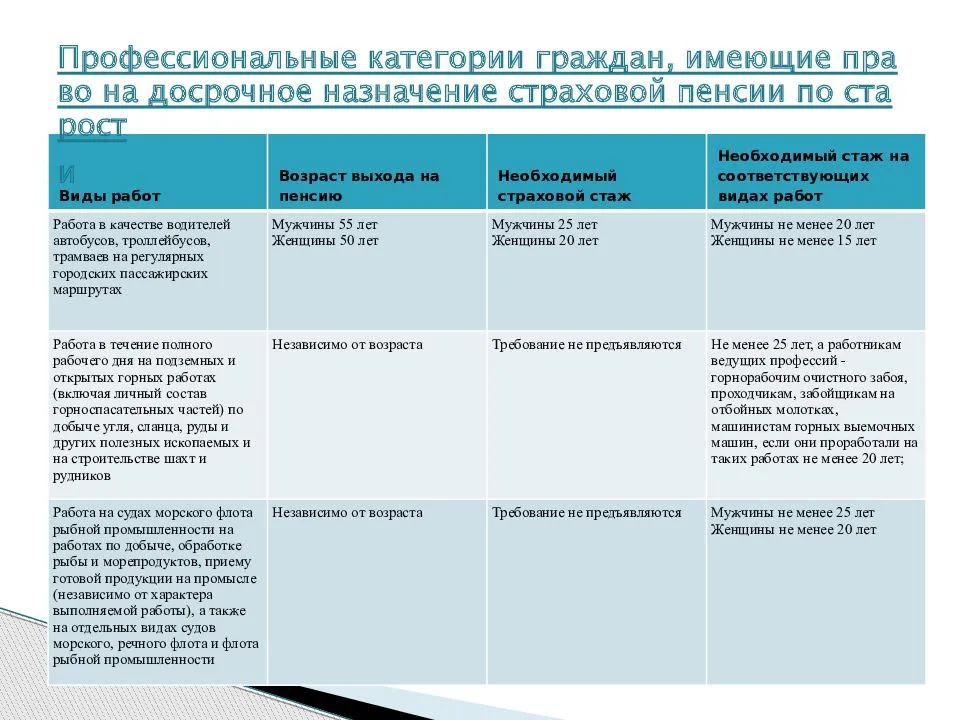

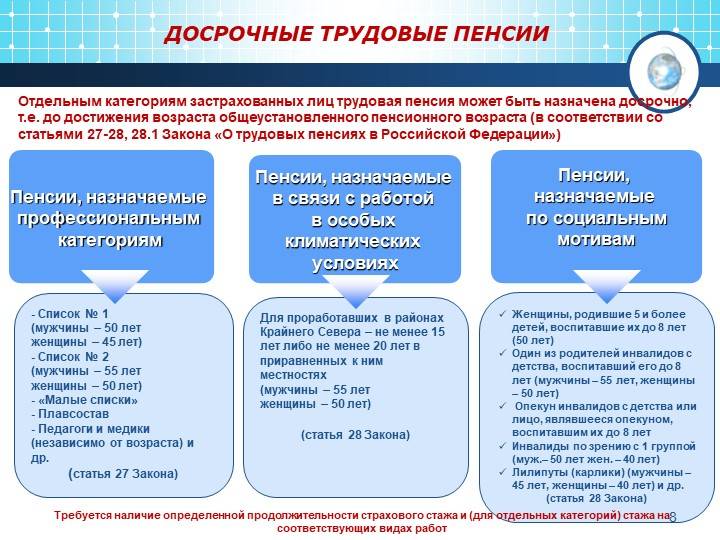

- для отдельных категорий граждан предусмотрено существенное снижение возраста для выхода на пенсию (например, для субъектов, проживающих и работающих в районах Крайнего Севера и приравненных местностях, указанный возраст подлежит уменьшению на 5 лет);

- для государственных и муниципальных служащих возраст для получения страховой пенсии, напротив, с 2017 года подлежит поэтапному увеличению и должен составить 65 лет (мужчины) и 63 года (женщины).

Скачать для просмотра и печати:

Наличие инвалидности

Если страховым случаем признается утрата трудоспособности ввиду установления инвалидности, подтверждением данного факта будет являться официальное заключение МСЭК.

Если страховым случаем признается утрата трудоспособности ввиду установления инвалидности, подтверждением данного факта будет являться официальное заключение МСЭК.

Поскольку только I группа инвалидности влечет полную утрату трудоспособности, для остальных категорий инвалидов может потребоваться периодическое прохождение переосвидетельствования в органах МСЭК.

Дополнительные требования

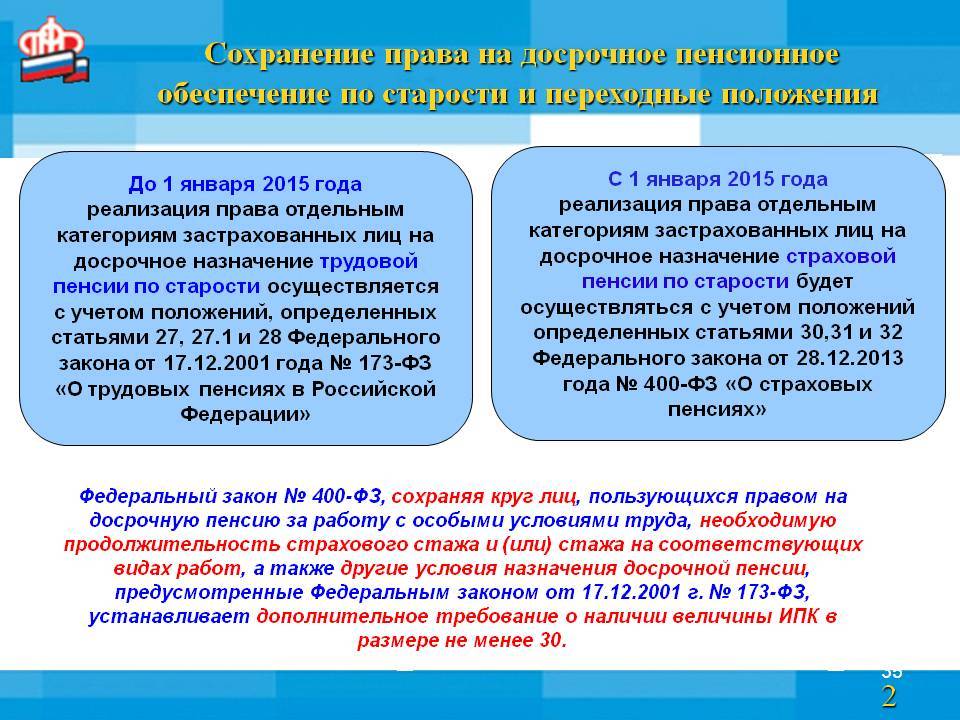

С переходом на учет страхового стажа для назначения выплат по гособеспечению, законодателем введены дополнительные требования к застрахованным лицам.

С переходом на учет страхового стажа для назначения выплат по гособеспечению, законодателем введены дополнительные требования к застрахованным лицам.

При выходе на пенсию по общим основаниям необходимо удовлетворять следующим условиям:

- наличие минимально допустимой продолжительности страхового стажа, т.е. времени работы, за который уплачены страховые взносы в бюджет ПФР;

- наличие специальных пенсионных баллов, расчет которых осуществляется органами ПФР в зависимости от продолжительности работы до и после 2015 года.

Ключевую роль в установлении указанных условий будет иметь персональный лицевой счет застрахованного лица, который открыт на каждого гражданина в ПФР.

Формирование и учет обязательной и накопительной частей персонального лицевого счета осуществляется органами ПФР. В результате чего при наступлении страхового случая нет необходимости дополнительно подтверждать страховой стаж — достаточно получить данные о состоянии личного счета гражданина в системе обязательного страхования.

Внимание! Если граждане на момент выхода на пенсию не удовлетворяют требованиям, необходимым для получения страхового обеспечения, они вправе претендовать на меры гособеспечения по Федеральному закону № 166-ФЗ. В этом случае основания для выхода на пенсию будут не связаны с наличием или отсутствием страхового стажа, количеством пенсионных баллов или размера накоплений. В этом случае основания для выхода на пенсию будут не связаны с наличием или отсутствием страхового стажа, количеством пенсионных баллов или размера накоплений

В этом случае основания для выхода на пенсию будут не связаны с наличием или отсутствием страхового стажа, количеством пенсионных баллов или размера накоплений.

Скачать для просмотра и печати:

Тарифы взносов и процедура их оплаты

По общему правилу, сумма взносов составляет 22 процента от заработной платы работника. При этом следует отметить, что в некоторых случаях тариф будет меньше (для организаций на «упрощенке»), а в некоторых больше (для работников вредных производств).

ИП платят за себя фиксированную сумму, однако ее размер разнится в зависимости от доходов предпринимателя.

Страховые взносы уплачиваются ежемесячно, оформляется согласно определенному номеру КБК. Крайний срок перечисления – 15 число месяца, который следует за отчетным.

За невыполнение данных требований, возложенных законом, предусматриваются пени и серьезные денежные штрафы.

Несмотря на серьезные изменения, которым подверглась российская пенсионная система в последнее время, государство все же обеспечивает механизм всеобщих выплат. И это, не в последнюю очередь, благодаря отлаженной системе ОПС. Благодаря этому каждый гражданин вправе рассчитывать на материальную компенсацию тогда, когда возможности осуществлять трудовую деятельность уже не будет.