Дополнительные документы для физических лиц

- Если подается заявка на ипотеку, то требуется дополнительно предоставление документов со-заемщиков, а также поручителей. Если кредит будет одобрен, то имеется дополнительный список документов, связанный с оформлением приобретаемого жилья.

- Если подается заявка на автокредитование, то здесь в Ак Барс Банк предоставляется ПТС, договор купли-продажи на автомобиль, справка, подтверждающая внесение первоначального взноса и подтверждение оформления полиса КАСКО.

- Если запрос на кредитную карту, то пакет документов такой же, как и для потребительского кредитования.

- Для оформления потребительского кредита, помимо паспорта, справок, подтверждающих доход и трудоустройство, Ак Барс Банк может запросить дополнительные документы, к примеру, СНИЛС либо водительское удостоверение. По номеру СНИЛС Ак Барс Банк может проверить обязательные отчисления, а по серии и номеру водительских прав – неоплаченные штрафы ГИБДД.

Кредиты с онлайн-заявкой других банков

Наличными

от 5,9% годовых

до 5 млн. сумма

срок до 85 мес.

Получить кредит

Наличными

от 5,9% годовых

до 4 млн. сумма

срок до 60 мес.

Получить кредит

Прайм Выгодный

от 6,9% годовых

до 5 млн. сумма

срок до 60 мес.

Получить кредит

Наличными на любые цели

от 7,9% годовых

до 3 млн. сумма

срок до 85 мес.

Получить кредит

Залоговый+

от 8,8% годовых

до 8 млн. сумма

срок до 243 мес.

Получить кредит

Универсальный

от 5,5% годовых

до 3 млн. сумма

срок до 24 мес.

Получить кредит

Дальневосточный 0-0-24

от 8,5% годовых

до 600 тыс. сумма

срок до 24 мес.

Получить кредит

Потребительский

от 13,4% годовых

до 3 млн. сумма

срок до 85 мес.

Получить кредит

Аналитика ставок по кредитам

Сравните условия кредитования в Ак Барсе с предложениями других банков. Ак Барс предлагает 5 программ кредитования для физических лиц, установил минимальную ставку по кредитам – 8%, при этом можно получить от 100 тыс. до 2 млн. рублей на срок от 13 месяцев до 85 месяцев. В таблице приведены средние ставки по банкам с подобными условиями предоставления кредитов.

| Банк | Ставка в среднем | Процентные ставки | Сумма, руб. | Срок |

|---|---|---|---|---|

| Московский Кредитный Банк | 7,9% | 7,9% | 50 000 – 3 000 000 | до 182 мес. |

| Московский Индустриальный Банк | 7,9% | 6,9 – 8,9% | 300 000 – 3 000 000 | до 85 мес. |

| Райффайзенбанк | 7,99% | 7,99% | 90 000 – 2 000 000 | до 60 мес. |

| Примсоцбанк | 8,4% | 8,4% | 30 000 – 500 000 | до 60 мес. |

| Ак Барс | 8,45% | 8 – 8,9% | 100 000 – 2 000 000 | до 85 мес. |

| Кубань Кредит | 8,5% | 7,5 – 9,5% | 30 000 – 3 000 000 | до 60 мес. |

| Почта Банк | 8,5% | 8,5% | 3 000 – 600 000 | до 24 мес. |

| Банк Зенит | 8,5% | 8,5% | 100 000 – 3 000 000 | до 85 мес. |

| Сургутнефтегазбанк | 8,69% | 8,19 – 9,19% | 700 000 – 8 000 000 | до 243 мес. |

| Солид Банк | 8,99% | 8,99% | 1 000 001 – 3 000 000 | до 60 мес. |

Взять потребительский кредит в Ак Барсе

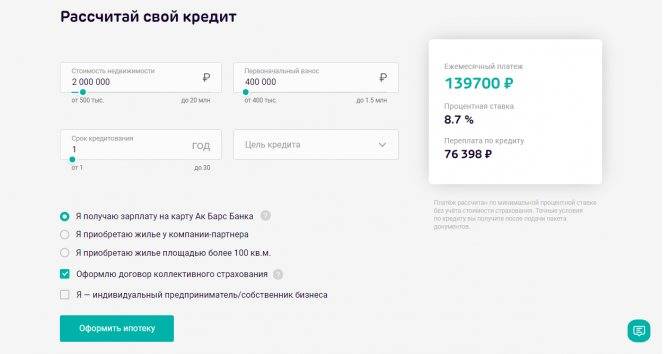

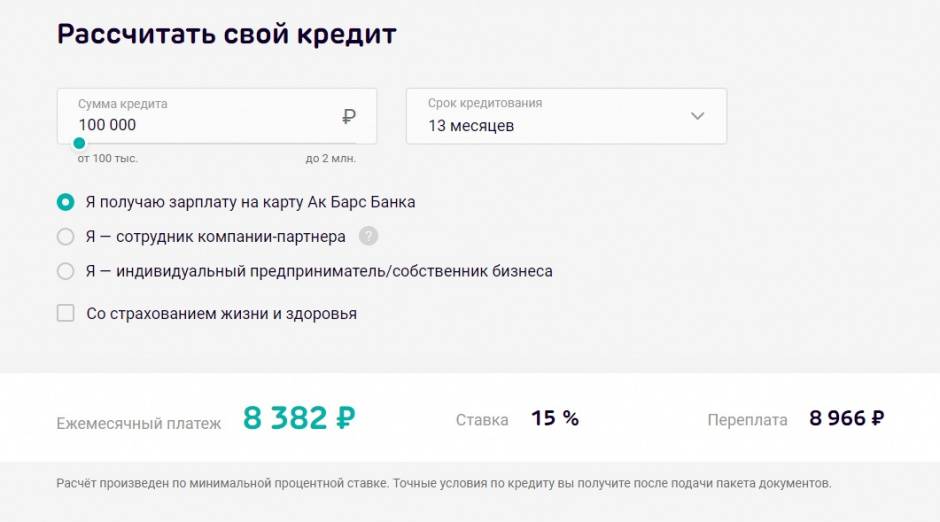

Потребительские кредиты Ак Барса можно получить на любые потребности, предоставив в банк минимум документов. На нашем сайте представлено 5 вариантов для физических лиц на сумму от 300000 до 20000000 рублей. Годовая ставка зависит от типа кредита и кредитной истории заемщика. Минимальная ставка в Ак Барсе в 2021 году – 8%, максимальная – 17% в год.

Условия кредитования

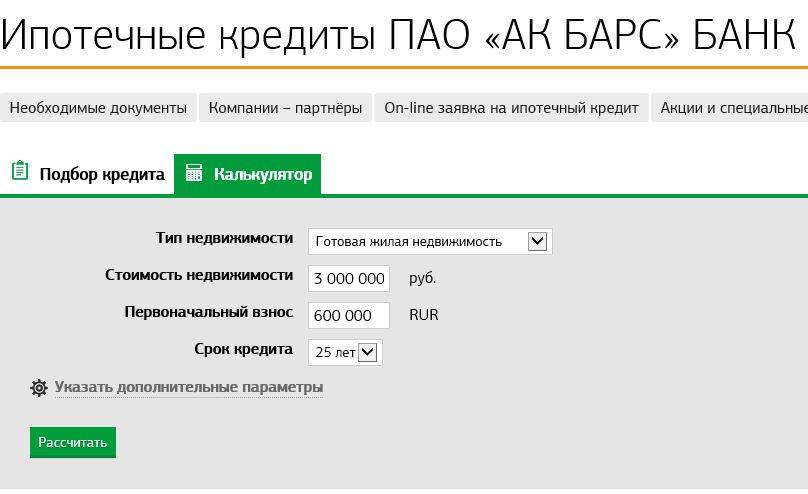

Чтобы выбрать выгодный кредит в Ак Барсе необходимо воспользоваться кредитным калькулятором, который позволяет сравнить и подобрать подходящие предложения по определенным параметрам. При нажатии кнопки «Подробнее» можно узнать подробную информацию по программе кредитования, узнать условия и требования банка.

Ак Барс предусматривает возможность получения кредита без подтверждения дохода, что немало важно для клиентов без официального трудоустройства. Как правило, кредит предоставляется на незначительную сумму до 20000 рублей и небольшой срок от 3 месяцев до 4 лет

Для получения крупной суммы кредитных средств можно оформить кредит под залог недвижимости или автомобиля. В таком случае сумма может быть до 2000000 рублей, но не более 80% от оценочной стоимости объекта залога. Такие кредитные программы предусматривают минимальную переплату и срок заимствования до 10 лет.

Требования к заемщикам

Воспользоваться потребительскими кредитами могут частные лица, которые соответствуют требованиям Ак Барса:

- Наличие гражданства РФ;

- Возрастные требования от 18 до 70 лет;

- Постоянная или временная прописка;

- Стабильный доход в виде заплаты или пенсии, который позволит выплачивать ежемесячные платежи;

- Трудовой стаж на последнем месте работы не менее 6 месяцев.

Оформить заявку на кредит можно через сайт банка www.akbars.ru или в одном из подразделений банка. Процесс рассмотрения заявки может занять от 15 минут до 4 рабочих дней. На скорость обработки заявок влияет персональный кредитный рейтинг заемщика. Если заявленная сумма не более 500000 рублей денежные средства можно получить в день обращения.

Кредитные программы АК-Барс Банка

К ранее описанному можно добавить то, что высокая вариативность сотрудничества обеспечивается наличием сразу нескольких кредитных программ АК-Барс Банка. Они разработаны для того, чтобы максимально оптимизировать кредитование под различные потребности граждан. Параметры каждого продукта рассчитаны специально для реализации тех или иных целей. Для лучшего понимания следует подробнее остановиться на каждой по отдельности.

«Наличными». Эта система рассчитана для реализации не особо крупных бытовых целей. Это обуславливается её параметрами, рассчитанными на быструю выдачу займов гражданам, получающим заработную плату на карту банка, а также некоторым другим категориям.

К таковым относятся следующие пункты:

В первую очередь следует выделить минимальный и максимальный показатели возможных ссуд. Первый равняется 100 тысячам рублей, а второй в свою очередь – 2 миллионам.

Показатель процентной ставки определяется исходя из множества факторов. Для зарплатных клиентов, а также сотрудников партнёрских фирм он будет составлять 10,5%. Также подобные займы выдаются индивидуальным предпринимателям, по ставке, равной 13,9%

Важно: при отсутствии страхового договора данные показатели могут быть повышены на 4-5%.

Срок погашения ссуды может достигать 7 лет, однако обязательно должен превышать 1 год.

Оформить подобное кредитование можно всего по двум основным документам, среди которых – паспорт, а также СНИЛС.

«Рефинансирование». Данный финансовый продукт сильно отличается от всех остальных, так как рассчитан на целевую выдачу займов для погашения уже имеющегося кредита в другом банковском учреждении. Он также предоставляется только клиентам, получающим зарплату в банке, а также индивидуальным предпринимателям. Параметры в данном случае идентичны предыдущей системе, за исключением показателя процентной ставки. Он составляет 12,9% для первой и 14,4% для второй их названных категорий заёмщиков. Отказ от страховки повышает его размер на 3%.

«Под залог недвижимости». Из названия этой программы кредитования в АК-Барс Банке можно понять, что она подразумевает внесение оформителем определённого залога, представленного его собственной недвижимостью. Подобное условие позволило значительно изменить параметры финансирования, которые теперь имеют следующий вид:

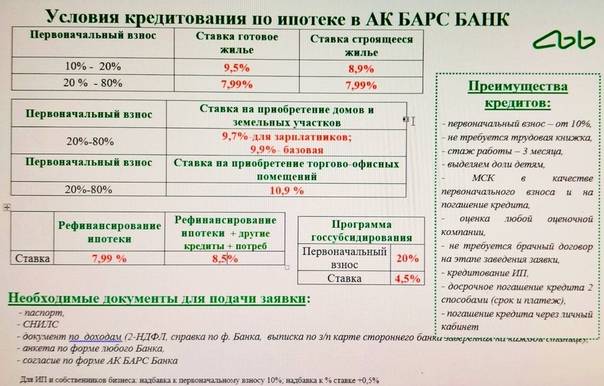

Минимальная и максимальная суммы займа были значительно повышены до 300 000 и 20 000 000 рублей соответственно.

Также стоит обратить внимание на то, что размер ссуды не может превышать 70% от стоимости жилья, переданного компании в качестве залога.

Аналогичное изменение произошло и с периодом, в течение которого может происходить кредитование: наиболее продолжительный срок составляет 20 лет.

Ставка годовых может разниться исходя из того, кем является кредитуемый – наёмным рабочим или частным предпринимателем. Для первых её значение будет равняться 12,5%, а для вторых – 13,5%. Если клиент не оформит страховку, её размер будет увеличен на 3%

Также повлиять на него может то, какое именно помещение было передано в залог.

Если клиент не оформит страховку, её размер будет увеличен на 3%. Также повлиять на него может то, какое именно помещение было передано в залог.

«На личное подсобное хозяйство». Это последняя система финансирования, предназначенная для физических лиц, владеющих подсобным хозяйством. Целью, с которой могут быть использованы выдаваемые средства, является его обслуживание.

В данном случае также предусмотрены несколько иные характеристики:

Максимальная сумма займа была снижена до 1 миллиона рублей.

Срок кредитования остался стандартным – 1-7 лет.

Минимальное значение процентной ставки равняется 14%. При отсутствии страхового договора оно может быть увеличено на 3%. Также дополнительное повышение может произойти в случае, если на протяжении трёх месяцев с даты получения средств кредитуемый не предоставит подтверждения целесообразности их использования.

Условия кредита

В АК Барсе кредитование осуществляется на следующих условиях:

- Процентная ставка по кредиту со страхованием — от 6,9% до 8,9%

- Процент на кредит без страхования — от 9,9% до 19,9%

- Страхование — необязательно

- Сумма — от 100 тыс. руб. до 2 млн. руб.

- Период погашения задолженности — 13-84 месяца

Выдача кредита возможна держателям зарплатных карт банка, а также других организаций. Комиссия за перечисление денег не взимается.

Список отраслей, сотрудники которых получают специальные условия по кредиту

Минимальный процент доступен для сотрудников АК Барса, а также физических лиц, работающих в следующих отраслях:

- Фармацевтика

- Государственная служба

- ИТ

- Телекоммуникация

- Предприятия, работающие по госзаказам

- Компании, имеющие гарантию от АК Барса

- ЖКХ

- Добыча/переработка нефти/газа

- Образование и наука (для учителей)

- Пищевая промышленность

- Сельское хозяйство

- Государственные предприятия

Также рассчитывать на минимальную процентную ставку могут физические лица, работодатель которых (юридическое лицо) является клиентом АК Барса.

Условия получения кредита в АК-Барс Банке

Начать следует с основных условий выдачи кредитов потребителям в АК-Барс Банке. К таковым можно отнести немало различных факторов, которые можно применять для получения дополнительной выгоды. Рассматриваемое финансовое учреждение предоставляет широкий спектр дополнительных возможностей, помогающих изменить параметры того или иного договора на более привлекательные.

Ключевым для каждого клиента является то, как именно он сам может повлиять на параметры предлагаемой ему ссуды. Существует несколько основных качеств, от которых это зависит. К ним относятся его платёжеспособность и надёжность. Заёмщики, обладающие высоким уровнем получаемого дохода, могут рассчитывать на получение крупных ссуд, которые можно будет выплатить за весьма короткий срок.

В целом, для таких клиентов предусмотрены весьма удобные условия, позволяющие хорошо сэкономить. Однако большой объём средств могут получить и заёмщики с низким уровнем прибыли. В таком случае предусмотрены более продолжительные сроки погашения, позволяющие снизить размер ежемесячных платежей.

Оценивание индивидуальных особенностей заёмщика происходит посредством предоставленной им же информации о себе. Она отображается в различных документах, используемых для подтверждения его личности, а также того, что он обладает стабильным источником дохода. Также они используются и для того чтобы определять благонадёжность кредитуемого. Она очень важна, так как напрямую влияет на отношение к нему. Если оно будет лояльным, заявитель с высокой долей вероятности получит одобрение на ссуду, а вместе с этим – и весьма привлекательные предложения по ней.

Помимо документации можно отметить и несколько других немаловажных факторов, среди которых:

- История получаемых оформителем ранее кредитов. Она отображает ответственность клиента, а именно – его отношение к долговым обязательствам. Заёмщики, своевременно выплачивающие все необходимые отчисления и не имеющие каких-либо задолженностей, являются наиболее приоритетными для банка. Если же будет наблюдаться противоположная ситуация с продолжительными запаздываниями и крупными долгами, заявка может быть и вовсе отклонена.

- Оформление страхового договора на собственные жизнь и здоровье. Дополнительной гарантией ответственности и надёжности заявителя является наличие страховки, оформить которую предлагает сам банк. Это необязательная процедура, однако при её выполнении можно получить пониженную ставку годовых и напротив, при отказе данный показатель будет повышен. То есть данный аспект напрямую влияет на то, насколько удобным будет погашение займа.

Ещё одной характерной чертой кредитов от АК-Барс Банка является то, что их оформление и сопровождение не подразумевает наличие комиссионных платежей. Оформителю придётся выплачивать только саму сумму долга, а также дополнительные проценты по ней. К ним также можно добавить штрафную пеню, начисляемую при условии, что он несвоевременно осуществляет выплаты по кредиту. Она суммируется за каждый день пропуска.

Кратко подытожив всё вышеописанное можно сказать, что компания предлагает всем своим клиентам максимальное удобство при получении и возвращении заёмных средств. Помимо этого, кредитуемые могут рассчитывать на то, что при оформлении договоров будут учитываться их личные особенности, требующие особого подхода. Однако помимо данных факторов существует ещё один крайне интересный и важный момент.

Регуляция и лицензии «АК Барс» Банка

Прежде чем оставлять заявку на кредитование в финансовой организации и предоставлять ей персональные данные, стоит уделить внимание изучению ее правовой базы (регистрации, лицензии) и условиям комплексного обслуживания. Это имеет смысл делать заранее, так как на этапе подписания документов на это обычно не хватает времени

Лицензия и регулятор

ПАО «АК Барс» Банк» (Акционерный коммерческий банк) получил лицензии Центробанка РФ под единым номером 2590:

- Генеральную, на осуществление банковских операций.

- На привлечение во вклады и размещение драгоценных металлов.

Дата выдачи документов – 12.08.2015 г. Проверить их статус можно на cbr.ru, в Государственном реестре кредитных организаций. Чтобы его открыть, нужно пройти следующий путь: Главная – Деятельность – Банковский сектор – Информация о кредитных организациях. И ввести данные для поиска в специальную форму. В реестре также указаны домены, на которых расположены сервисы банка. Советуем сверять их с теми, что вы открываете. Часто мошенники создают ресурсы с похожими ссылками, заменяя один или несколько символов.

Пользовательское соглашение

Вместо пользовательского соглашения при оформлении кредита вы соглашаетесь с требованиями Договора комплексного обслуживания и Приложения № 2.1 к нему – «Общих условий предоставления физлицам кредита на потребительские нужды». Разберем несколько пунктов второго документа.

Так, в п. 2.6 сказано, что сведения о заемщике банк передает в БКИ (Бюро кредитных историй). Все ваши просрочки повлияют на репутацию и будут видны другим кредиторам по запросу. Датой предоставления вам займа считается тот день, когда деньги зачислились на ваш счет, а не тот день, когда банк их перевел (п. 3.4). Неустойка начинает начисляться со следующего после даты планового списания дня. Или с даты расторжения договора, если банк потребовал досрочного возврата всей суммы по причине нарушения вами каких-либо требований (п. 4.2).

Если у вас есть задолженность и вы вносите на счет денежные средства, они списываются в следующем порядке: вначале на компенсацию задолженности по процентам, затем на компенсацию основного долга, после этого на неустойки и проценты, начисленные за текущий платежный период, а только потом – в счет основного долга (п. 5.11).

При наступлении страхового случая и подтверждения выплаты со стороны СК вы получаете сразу всю страховую сумму, которая единовременно, в 1 платеж, переводится на кредитный счет (п. 5.15). Банк вправе в любой момент проверить ваше финансовое состояние и целевое использование кредита (что деньги идут на те цели, которые озвучены в договоре). Количество таких проверок не ограничено. Заранее вас о них не обязаны предупреждать (п. 6.1.1 раздела «Банк имеет право»). И потребовать досрочного погашения всей оставшейся суммы долга и процентов, неустоек, штрафов и т.д. В п. 6.1.2 раздела «Банк имеет право» перечислены основные условия, когда это может произойти:

- при неисполнении вами кредитных обязательств в течение 30 и более дней,

- при нецелевом использовании (не на потребительские, а, допустим, коммерческие нужды),

- при нарушении сроков выплат — на 10 дней, если срок действия договора менее 60 дней, и на 180 дней, если этот срок больше 60 дней.

Кроме того, он может переуступить свои требования по договору другой организации, даже не имеющей лицензии на право осуществлять банковскую деятельность. Скажем, коллекторам. Но такое требование должно быть упомянуто и в Индивидуальных условиях, которые вы также подписываете (п. 6.1.4 того же раздела). Вы, со своей стороны, имеете право в одностороннем порядке расторгнуть договор с «АК Барс» в течение 30 дней, если он целевой, и 14 дней, если нецелевой (потребительское кредитование). При этом нужно будет вернуть банку сумму займа и проценты за фактический срок пользования заемными средствами (п. 7.1.2 раздела «Заемщик имеет право»).

В ваши обязанности входит уведомление банка об изменениях в контактной информации, предоставленной при оформлении кредитных документов, и в статусе имущества, которым вы владеете вместе с супругом (-ой), в течение 10 календарных дней с момента их наступления (п. 7.2.4 раздела «Заемщик обязуется»).

Документы

Для получения кредитных средств ИП нужно подготовить документы:

- паспорт;

- ксерокопию ИНН;

- декларацию об уплате налогов (за определенный период);

- список ваших кредиторов и дебиторов;

- бухгалтерскую отчетность;

- документацию по хоз. деятельности;

- ксерокопию кассовой книги;

- справку об оборотах по счету;

- документацию, которая подтвердит ваше право собственности на залоговое имущество;

- выписку из ЕГРИП.

Для ООО список такой:

- ксерокопия ИНН;

- ксерокопии учредительных документов;

- ксерокопии паспортов гл. бухгалтера, руководителя и каждого учредителя;

- ксерокопия приказа о назначении руководителя.

Как оформить кредит

Оформление потребительского кредита проходит в несколько этапов:

Выбор продукта

Важно перед заключением договора с «Ак Барс» ознакомиться со всеми условиями, чтобы выбрать подходящие (сроки, сумму, возможность предоставления обеспечения).

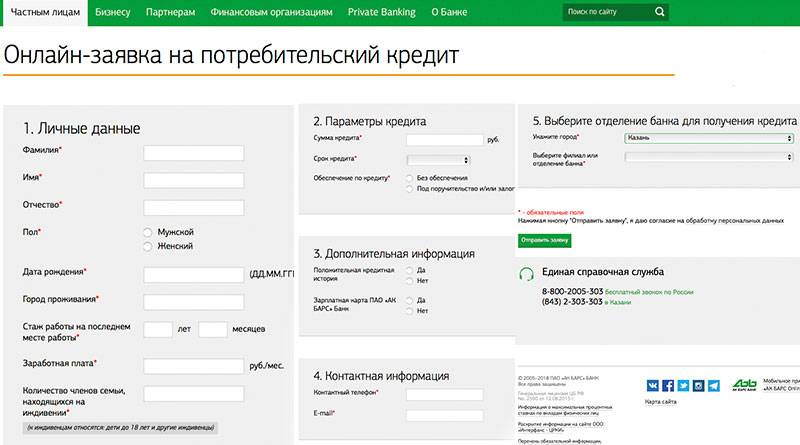

Заполнение заявки. Оставить заявку можно на официальном сайте «Ак Барса»

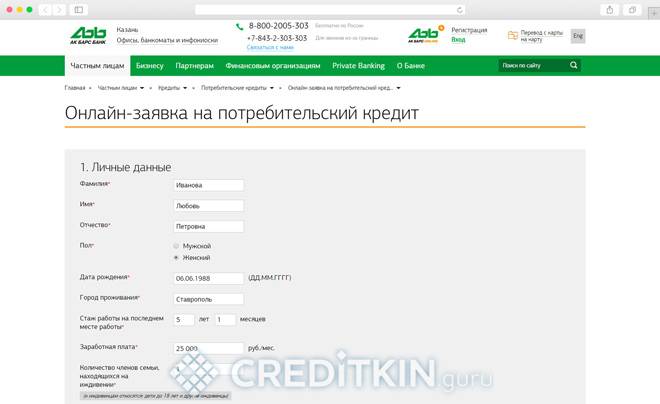

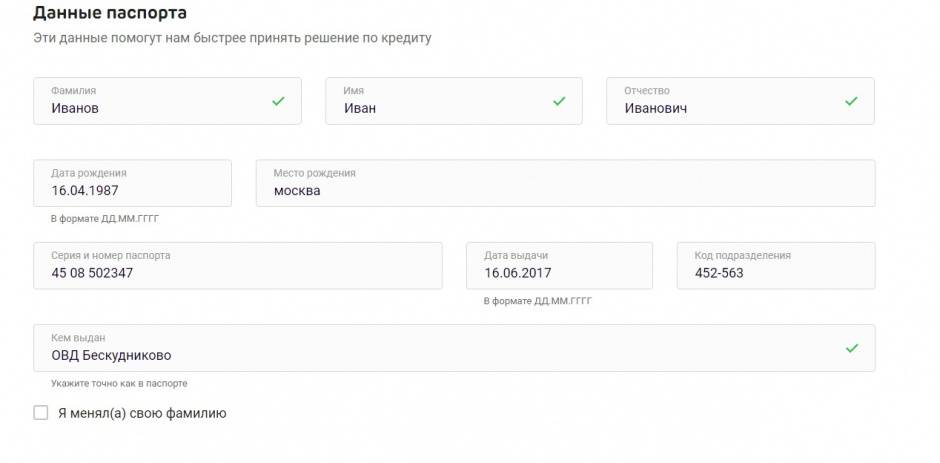

При этом потребуется внести следующие данные:

- Личная информация (Ф.И.О., дата рождения, пол, место проживания и регистрации);

- Паспортные данные;

- Предыдущие займы (указать кредитную историю);

- Иждивенцы (имеются ли дети или другие родственники, требующие ухода);

- Работа (данные о работодателе, организации, стаже);

- Кредитный продукт (указать какой займ требуется, на какой срок).

- Ожидание ответа. В течение 3 рабочих дней сотрудники организации проверяют полученную информацию и выносят решение.

- Посещение офиса. После получения положительного ответа, потребителю необходимо собрать пакет документов, и посетить офис банка. Специалист примет нужные бумаги и составит договор на получение кредита наличными в «Ак Барс» банке.

Необходимые документы:

- Удостоверение личности (паспорт гражданина РФ).

- Дополнительный документ (СНИЛС, медполис, ИНН, загранпаспорт, военный билет, водительские права).

Если оформляется ссуда с обеспечением следует подготовить бумаги на недвижимость или удостоверяющие личность документы на поручителя.

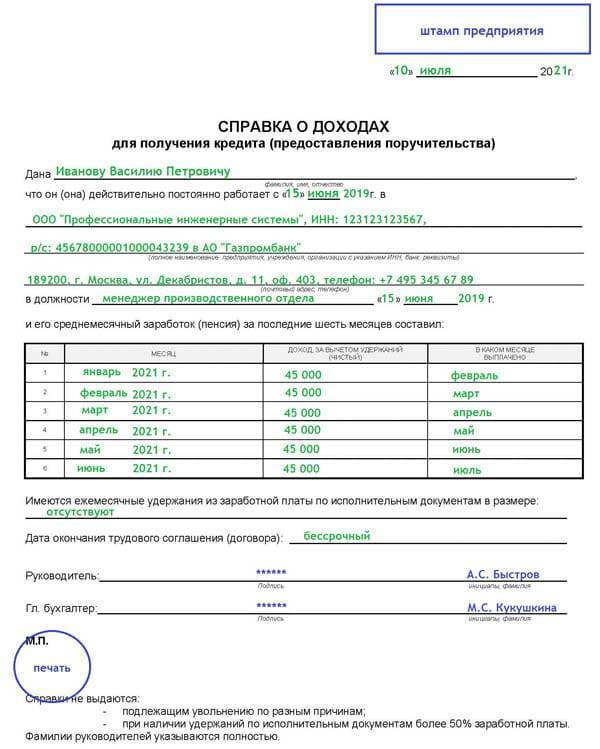

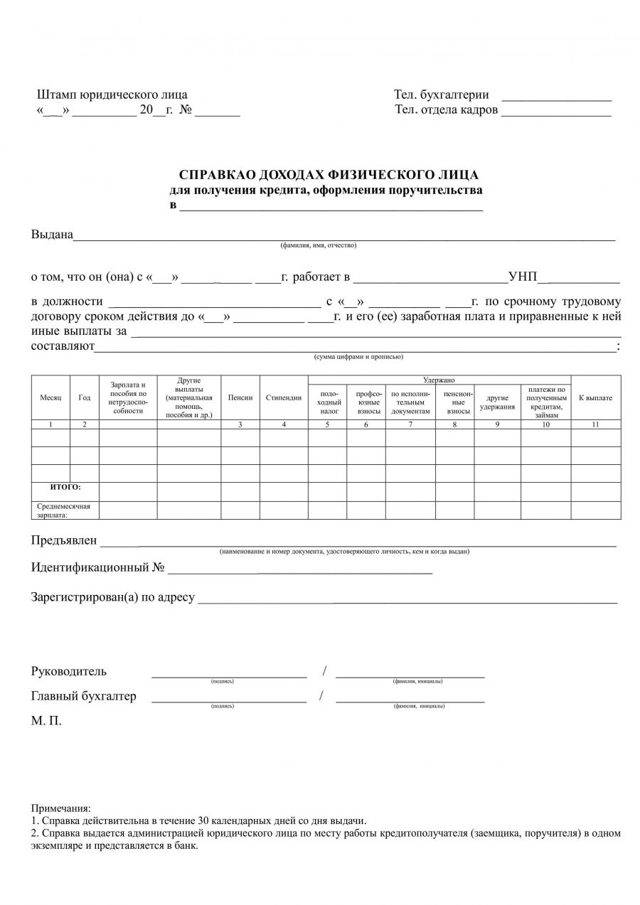

Если у клиента нет пластиковой карточки «Ак Банка» на которую поступает заработная плата, то обязательным требованием является предоставление справки о получении дохода. Полный список требующихся документов можно всегда уточнить на сайте банка или по бесплатному номеру связи со специалистом.

Взять кредит в банке «АК Барс»

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что важно обратить внимание

Чтобы определить, подходят ли вам условия целевого или потребительского займа от банка «АК Барс», обратите внимание на следующие особенности программы:

- каким требованиям банка должен отвечать заемщик (возраст, трудовой стаж, доход, гражданство, принадлежность к определенной социальной группе – пенсионеры, студенты, военнослужащие и пр.);

- каким образом происходит выдача кредита – наличными в кассе или переводом на карту, банковский счет;

- требуется ли обеспечение займа (залог или поручительство);

- схема погашения кредита – аннуитетные (равные) или дифференцированные платежи (возможны оба варианта на выбор клиента);

- будет ли снижение процента переплаты при оформлении страховки на условиях банка;

- как быстро рассматривается заявка.

Чтобы ознакомиться с этой информацией, перейдите на страницу интересующей вас программы на портале Выберу.ру. Если вы получаете зарплату на дебетовую карту банка «АК Барс», уточните у менеджера по телефону или в офисе, можно ли взять кредит на льготных условиях.

Полезный совет

Перед тем как получить заем, важно правильно оценить свои финансовые возможности, чтобы не допустить просрочек. Размер ежемесячного платежа не должен превышать 50% от дохода за тот же период

Какие виды страховки может предложить банк

Если речь идет о потребительском займе, Банк «АК Барс» может предложить застраховать:

- Жизнь и здоровье клиента. Вы сами решаете, воспользоваться ли этой услугой, но при отказе от оформления полиса процентная ставка может быть выше. Сумма покрытия в случае страхового случая, как правило, равна размеру долга заемщика.

- Кредитный риск. В этом случае СК берет на себя обязательство выплатить часть долга в случае просрочки по уважительной причине. Перечень таких обстоятельств перечислен в страховом договоре.

- Залоговое имущество, если при оформлении займа используется этот вид обеспечения.

В последнем случае страхование будет обязательным.

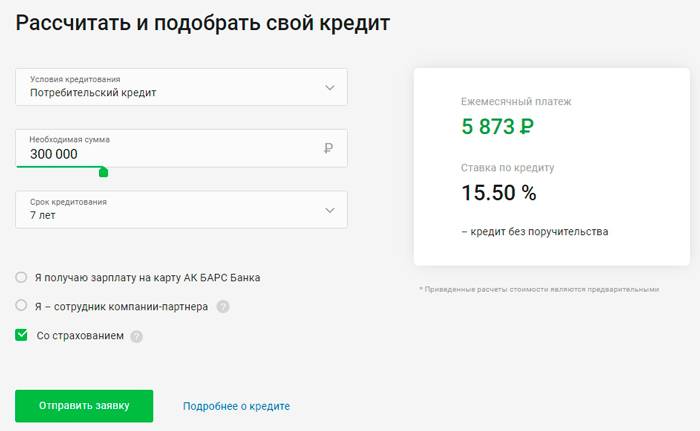

Как использовать онлайн-калькулятор Выберу.ру

Чтобы увидеть, какой будет ежемесячная сумма платежей, процент переплаты, общую стоимость займа, задайте в меню на странице выбранной программы нужные сумму и срок погашения. Если вы зарплатный клиент, отметьте этот пункт. Нажмите «Рассчитать кредит», чтобы увидеть результаты вычислений и предварительный график погашения.

Обратите внимание! По умолчанию расчет производится в рублях. Если вам нужен заем в иностранной валюте, выберите этот пункт

Как оформить заявку

Если условия займа вас устраивают, подайте заявку в офисе банка или онлайн. Первый вариант подходит тем, кому нужно обсудить с менеджером дополнительные вопросы (например, произойдет ли перерасчет процентов, если погасить кредит досрочно). Второй вариант будет удобнее тем, кто хочет сэкономить время.

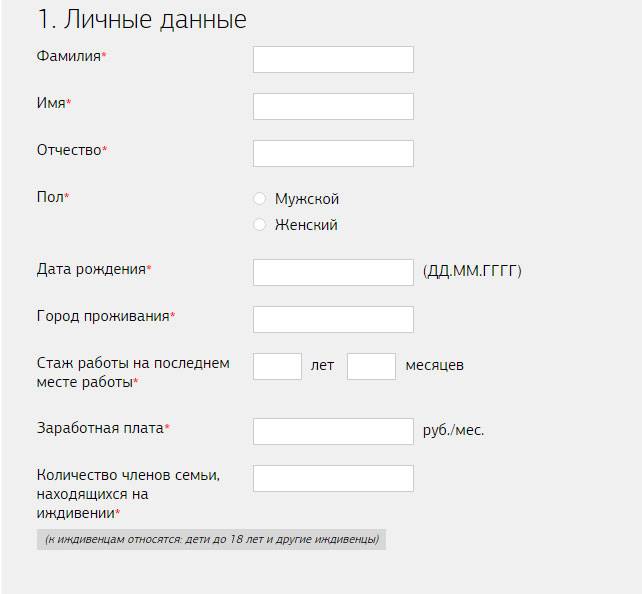

Перейдите на страницу займа на портале Выберу.ру и нажмите «Подать заявку». Откроется страница с анкетой, которую необходимо заполнить. Потребуется указать:

- сумму займа и срок его погашения;

- величину ежемесячного дохода заемщика;

- персональные и контактные данные.

После того как сотрудники банка проверят подлинность указанной информации и кредитную историю клиента, на телефон, указанный в анкете, поступит СМС с ответом.

Важно! Не каждая программа кредитования позволяет оформить запрос через интернет. Если подать онлайн-заявку нельзя, откроется таблица с другими вариантами займов от банка «АК Барс»

Одобрит ли банк кредит

Вероятность положительного ответа зависит от надежности и платежеспособности заемщика. Больше шансов получить одобрение заявки у клиентов:

- с положительной кредитной историей;

- без непогашенных займов в других банках;

- с ежемесячным доходом, который как минимум в два раза выше суммы платежа по займу за тот же период.

Если в прошлом были просрочки и клиент не соответствует требованиям банка, ответ, скорее всего, будет отрицательным.

Города присутствия АК Барс Банк

- Москва

- Ярославль

- Санкт-Петербург

- Псков

- Всеволожск

- Сосновый бор

- Великий Новгород

- Нижний Новгород

- Дзержинск

- Бор

- Йошкар-Ола

- Волжск

- Чебоксары

- Новочебоксарск

- Канаш

- Ульяновск

- Самара

- Тольятти

- Саратов

- Вольск

- Новоузенск

- р.п. Самойловка

- Пугачев

- Энгельс

- Уфа

- Стерлитамак

- д. Вавилово

- Оренбург

- Ижевск

- Воткинск

- с. Завьялово

- Сарапул

- Можга

- Краснодар

- Ставрополь

- Екатеринбург

- Пермь

- Челябинск

- Златоуст

- Магнитогорск

- Миасс

- Тюмень

- Новосибирск

- Барнаул

- Красноярск

- Омск

- г. Казань

- р-он Лаишевский

- г. Иннополис

- с. Верхний Услон

- пос. Высокая Гора

- г. Лаишево

- с. Пестрецы

- пгт Богатые Сабы

- с. Тюлячи

- с. Шемордан

- пос. Лесхоз

- г. Арск

- с. Большая Атня

- пгт Балтаси

- г. Кукмор

- г. Вятские Поляны

- г. Зеленодольск

- пгт Апастово

- с. Большие Кайбицы

- пгт Камское Устье

- г. Буинск

- с. Старое Дрожжаное

- г. Тетюши

- г. Чистополь

- пгт Аксубаево

- пгт Алексеевское

- с. Базарные Матаки

- г. Болгар

- с. Новошешминск

- пгт Рыбная Слобода

- г. Нурлат

- г. Набережные Челны

- пос. Кама

- г. Агрыз

- с. Муслюмово

- с. Сарманово

- г. Мензелинск

- с. Актаныш

- г. Альметьевск

- пгт Нижняя Мактама

- г. Азнакаево

- пгт Актюбинский

- г. Бавлы

- г. Октябрьский

- г. Лениногорск

- с. Черемшан

- г. Бугульма

- пгт Уруссу

- г. Елабуга

- г. Мамадыш

- г. Менделеевск

- г. Нижнекамск

- пгт Камские Поляны

- г. Заинск

Заключение

Потребительское кредитование «АК-Барса» — это выгодные ставки. Даже отказавшись от страховки и не являясь зарплатным клиентом или сотрудником партнерской организации, вы можете рассчитывать на 11-15%. К тому же банк предлагает хороший кэшбэк тем, кто оформляет их карты. Погашать задолженность удобно благодаря мобильному приложению: комиссии за переводы с карт других эмитентов небольшие. Это компенсирует малое число отделений и банкоматов «АК-Барс».

Плюсом является отсутствие жестких требований: не обязательно предоставлять справку о доходах, обеспечение и поручителей. И все же вы обязаны будете указать телефон одного доверенного лица, к кому кредитор обратится, если с вами возникнут проблемы и не получится связаться. Из минусов – страховка (все-таки без нее ставка выше минимум на 2.5%) и жалобы потребителей на медлительность поддержки и проблемы с БКИ (когда закрытый в «АК Барс» кредит почему-то остается активным и портит историю).