Порядок по возврату суммы страховки

Чтобы вернуть денежные средства нужно:

- преждевременно погасить банковский кредит (выплатить полную сумму займа или его остаток до срока погашения, который указан в договоре);

- в Россельхозбанке взять справку о том, что претензии и долги у заемщика отсутствуют;

- в страховую фирму отправить письменное заявление;

- получить письменный ответ от фирмы-страховщика.

- клиент должен предоставить такие документы: справку от кредитора о полном погашении денежного займа, заявление, паспорт.

При возникновении спорных вопросов со страховой фирмой либо в случае их отказа выплатить деньги клиенту нужно обратиться за помощью в суд. Необходимые документы для этого: отказ, полученный от страховой компании на возврат взноса (в письменной форме), составленное исковое заявление, полученная в банке справка о досрочном погашении денежного займа.

Если по заключению судьи решение принято в пользу истца, то премия от страховщика выплачивается на добровольной основе или производится при помощи службы приставов от суда. Денежная премия, которая была возвращена клиенту, в кредитную историю не вносится, так что не является причиной для отказа в получении кредита.

Страхование заемщиков

При оформлении кредитного договора с Россельхозбанком заемщик должен купить следующие страховки:

- Обязательно застраховать автомобиль или недвижимость при оформлении в залог по ипотечному, автокредиту и иному виду кредита.

- Добровольно застраховать риск потери работы, жизни и здоровье. То же требуется и для солидарных заемщиков (созаемщиков). Это позволяет уменьшить ставку кредитования на 4,5% в 2021 году. Заемщик должен оформлять полис личного страхования ежегодно в течение срока действия кредитного соглашения.

Страхование рисков является для банков гарантией возврата кредитных средств при смерти, утрате здоровья или увольнении с работы заемщика, повреждения имущества, оформленного в залог. Если заемщик по любой из указанных причин не в состоянии погасить кредит, эта обязанность автоматически перейдет на страховщика.

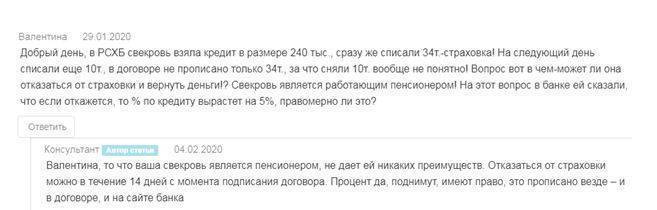

При отказе кредитуемого лица от страхования имущества, предлагаемого в залог, банк откажет в выдаче кредита. Отказ от добровольного личного страхования дает право банку поднять клиенту ставку кредитования.

При семейном страховании в СК «РСХБ-страхование» в договоре содержатся следующие условия:

- страхователь оплачивает страховку полностью одним платежом (иногда из заемных средств);

- возврат стоимости страховки при досрочном погашении долга перед банком не производится.

Стоимость страховки может быть возвращена, если договор страхования будет признан недействительным по причине заключения его с лицом, переболевшим или имеющим определенные заболевания.

Чтобы заемщику иметь потенциальную возможность вернуть страховую премию, ему следует отказаться от такой страховки и самому купить индивидуальную у выбранного страховщика.

Подавая заявку на кредит, это условие следует оговаривать с банком. Россельхозбанк разрешает клиентам страховать жизнь, а также риск утраты здоровья и работы в любой аккредитованной страховой компании.

Если банк будет настаивать на оформлении страхового полиса у конкретного страховщика, следует подать жалобу в Роспотребнадзор. Обычно специалисты Россельхозбанка этим не занимаются.

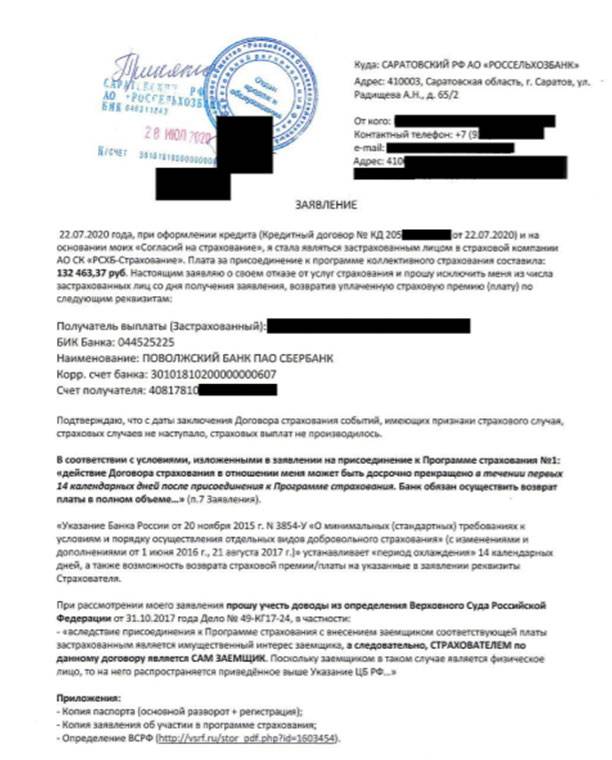

Россельхозбанк страховка по ссуде

Выдача денег юридическим лицам и населению всегда сопряжено с риском дляфинучреждения. И для получения дополнительных обеспечительных мер банкирами привлекается страхкомпания для гарантирования возврата денег с потребителя. При этом эта компания обязательно должна быть аккредитована и отвечать требованиям банка, в данном случае АОРоссельхозбанка.

Механизм действияследующий:

- Клиент подаёт заявку на выдачу денежных средств.

- Сотрудники банка рекомендуют оформить обеспечительный полис.

При этом существует двавида — обязательный и добровольный. Первый случай настаёт в случае оформления ипотеки, и при залоге имущества. Оформленная по собственному желанию, позволяет потребителю изменить соглашение и оформить его по сниженной процентной ставке.Внесение взносов по соглашению осуществляется сразу на момент его заключения.

Полис представляет собой договор между страхорганзацией и банковским заёмщиком. Соглашением предусмотрен алгоритм действий человека по возврату денежного займа. Все финансовые моменты процедуры, а также дополнительные условия и порядок компенсации оговорённых случаев. Эти моменты касаются только указанных в договоре обстоятельств.

К стандартным обстоятельствам относятся следующие прецеденты:

- естественная или трагическая смерть пользователя. Например, человек оформилипотеку под 10% от суммы займа; при таком событиистрахкомпания покрывает полную сумму его задолженности перед банком;

- частичная или полная потеря трудоспособности. Например, срок больничного листа заёмщика превышает 30 календарных дней, действия компании такие – осуществляется выплата 1/30 части от регламентированной суммы платежа по оформленным деньгам; при этом существуют ограничения по срокам продолжительности болезни. Максимальный период 90 дней, выплаты за превышающий срок не производятся;

- увольнение по статье 81 ТК РФ (сокращение штатов); подход индивидуальный.

В случае если клиент вносит предложения по включению особых обстоятельств, не противоречащих закону РФ, их рассматривают и фиксируют, как дополнение к существующему документу.

Перед подписанием предложенного соглашения важно изучить редакцию финпредложенияи обратить внимание на обязательные пункты о возможной премии и частичном или полном возврате сумм в случае выплаты займа раньше указанного срока. Стоимость полиса зависит от вида ссуды. В разных сообществах расчётная сумма приблизительно одинаковая. Средняя ставка около 10% и расчет выполняется индивидуально для каждого вида соглашения

Обязательно учитывается категория риска и профессиональная принадлежность потребителя. Возраст и половая принадлежность также влияют на размер процента

В разных сообществах расчётная сумма приблизительно одинаковая. Средняя ставка около 10% и расчет выполняется индивидуально для каждого вида соглашения. Обязательно учитывается категория риска и профессиональная принадлежность потребителя. Возраст и половая принадлежность также влияют на размер процента

Стоимость полиса зависит от вида ссуды. В разных сообществах расчётная сумма приблизительно одинаковая. Средняя ставка около 10% и расчет выполняется индивидуально для каждого вида соглашения. Обязательно учитывается категория риска и профессиональная принадлежность потребителя. Возраст и половая принадлежность также влияют на размер процента.

Что делать в том случае, если вам отказывают в возврате?

Процедура подразумевает такой порядок:

- Выплата остатка по кредиту;

- Получение справки об отсутствии долгов и претензий от Россельхозбанка;

- Подача заявления в страховую компанию;

- Получение решения от страховщика.

Ответ зависит от срока, прошедшего с момента оформления страховки.

Поскольку время действия кредита Россельхозбанка может составлять несколько лет, страховка переоформляется ежегодно, а потому до окончания ее действия может остаться различный срок:

- Менее месяца: страховка возвращается в полном размере;

- До полугода: в зависимости от понесенных затрат, компания назначает к возврату 30-50%;

- Свыше полугода: чаще ответ негативный, т.к. взносы клиента уже были потрачены на обслуживание страховки, что компания может доказать расходными документами.

В соответствии с законом, вернуть страховку от Россельхозбанка можно и при условии досрочного погашения кредита.

После выплаты последней суммы займа и полного его погашения, необходимо сделать следующее:

Взять справку в Россельхозбанке, о том, что у вас нет долгов перед ним.

Образец справки о погашении кредитной задолженности

- Подать в страховую компанию, с которой заключали договор, заявление о возврате средств.

- Ожидать получения ответа от страховой.

Учитывая, что кредит можно взять на несколько лет, страховка переделывается каждый год. Поэтому сумма возврата напрямую зависит от времени, которое осталось до окончания срока действия страхового договора.

В зависимости от времени, компания возвращает:

- Всю сумму страховки, если до окончания действия осталось меньше месяца.

- Могут вернуть от 30% до 50% (зависит от затрат, которые понесла страховая при оформлении). Такое решение принимают, если до окончания срока действия договора меньше, чем полгода.

- Если до окончания срока страховки больше чем полгода, то страховая чаще всего отказывает в возврате, так как она уже потратила средства на обслуживание и имеет доказывающие это документы.

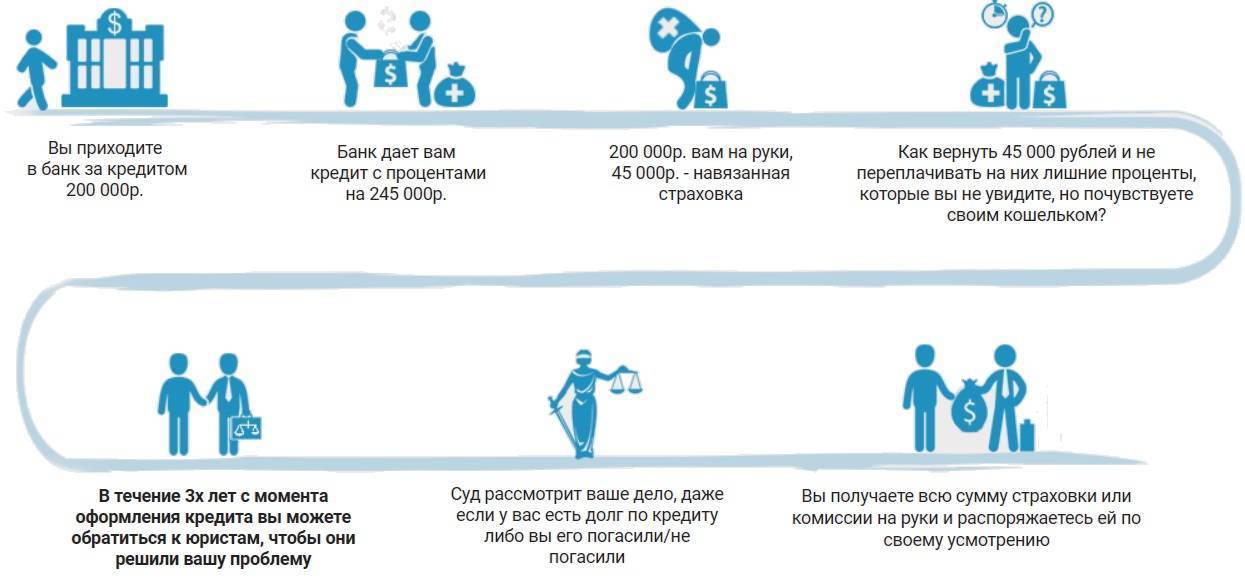

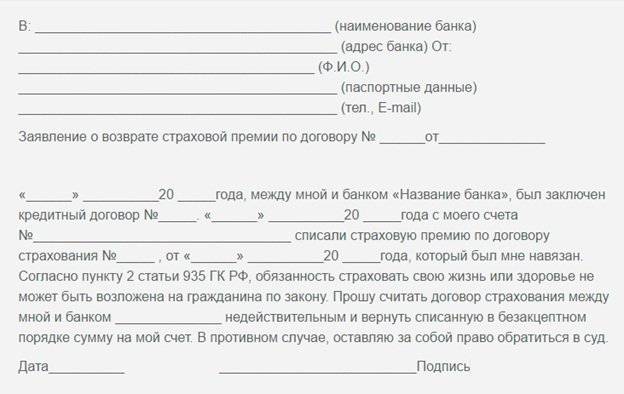

Возвращение по кредитному договору Россельхоз банка потраченных на страховку средств, согласно закону Российской Федерации, можно сделать в случае:

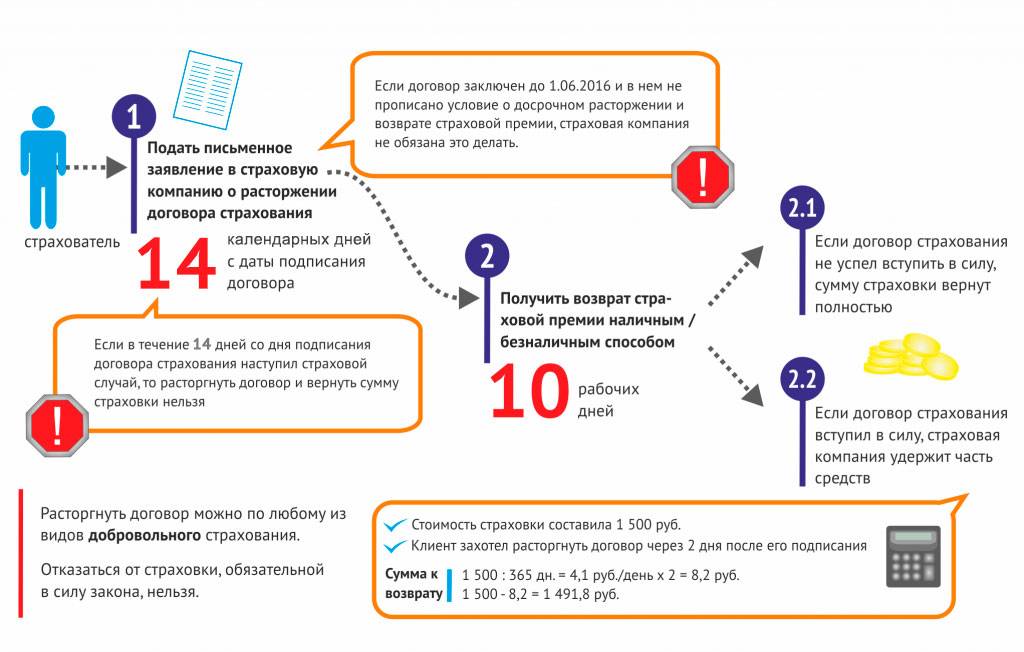

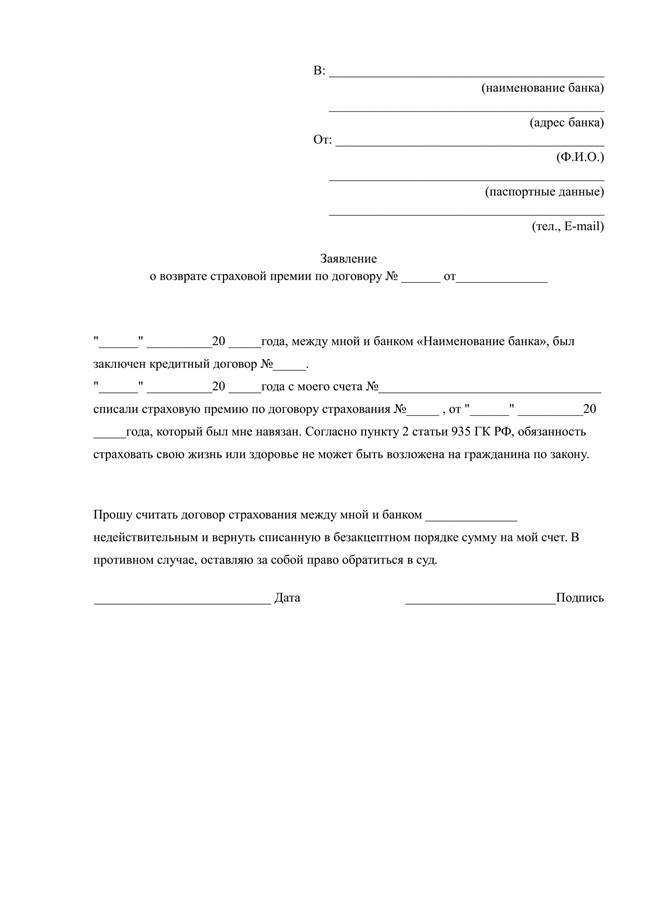

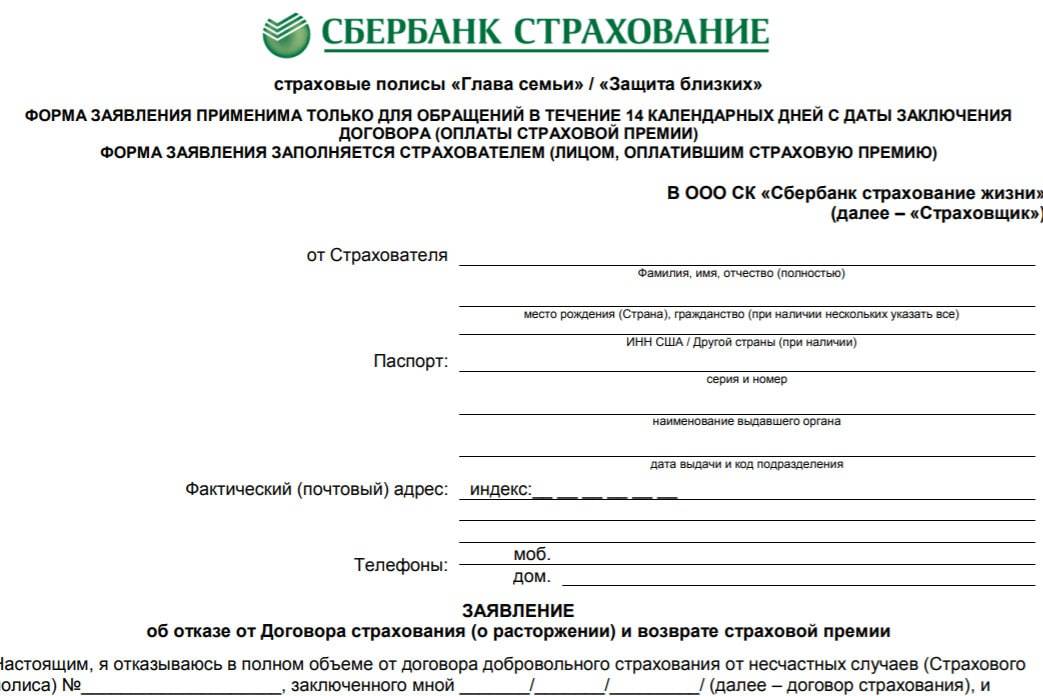

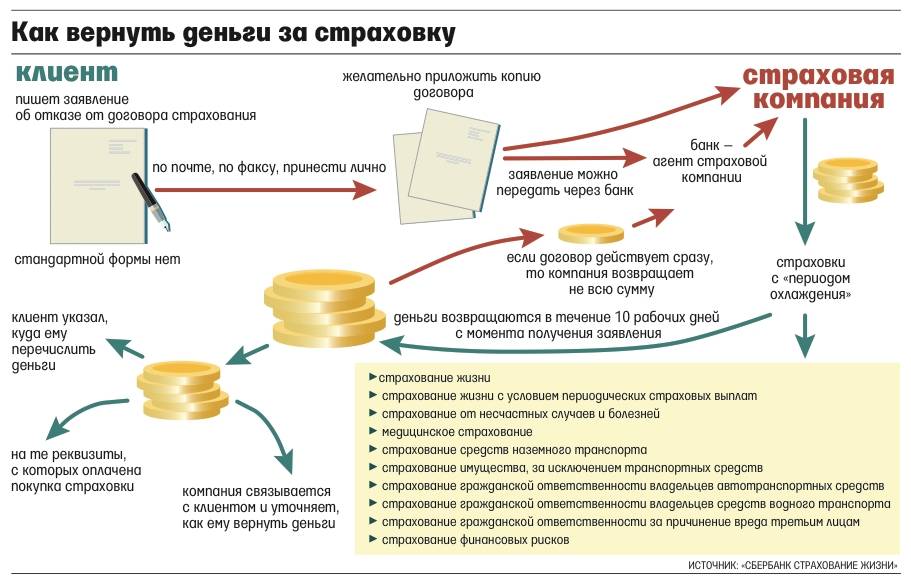

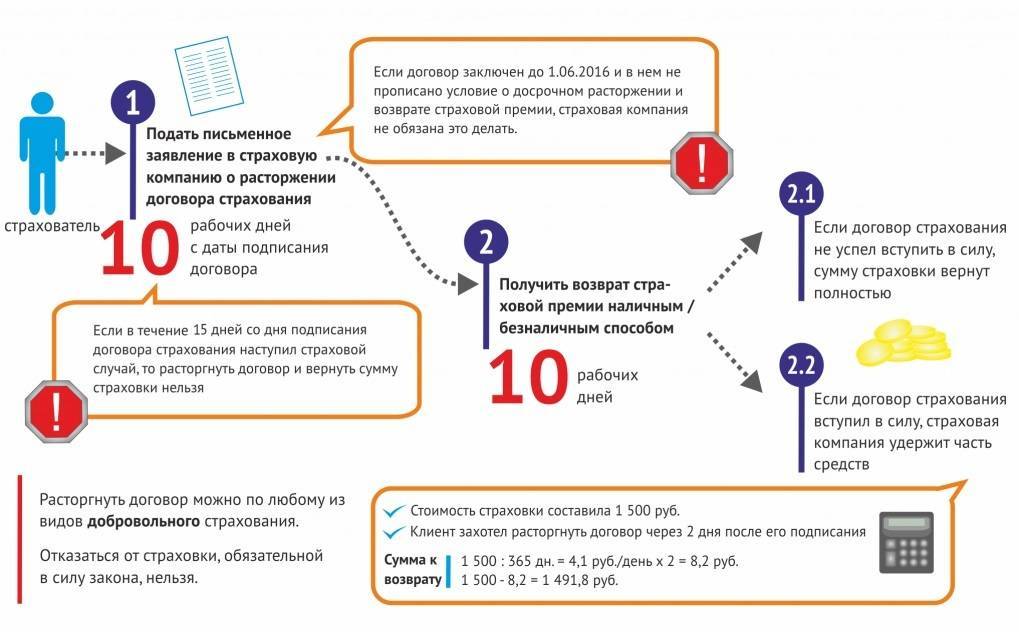

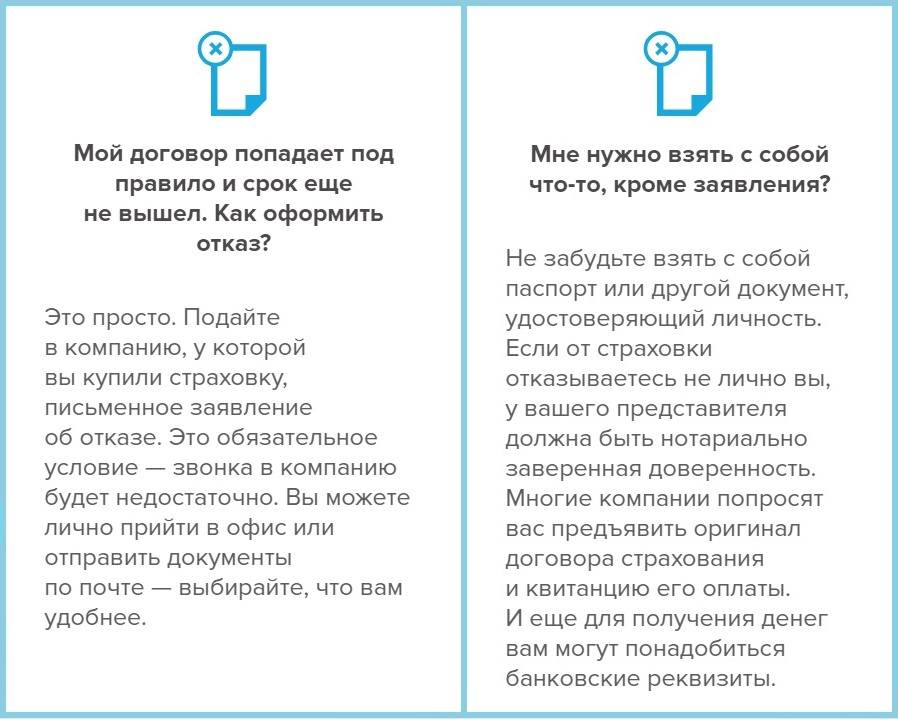

Вдруг, после заключения договора, вы решили, что у вас нет необходимости в страховке, то в течение пяти дней, с даты его заключения вам нужно будет обратиться в банк. Необходимо взять с собой паспорт и договор. В банке нужно будет написать заявку и ожидать десять дней. За это время ваше заявление должны будут рассмотреть и вернуть потраченную сумму. Обязательно нужно будет указать в заявлении номер счёта, куда вам сделать возврат. Наиболее часто пишут кредитный счёт, чтобы возвращёнными средствами частично погасить долг по кредиту.

Уведомление РСХБ-Страхование о возможности отказа от договора добровольного страхования

Если вы досрочно погашаете кредит, по условию кредитования вам должны вернуть не потраченную часть страховых средств. Вам вернут деньги только за оставшийся период действия кредита, которым вы не воспользуетесь.

https://youtube.com/watch?v=PooPsmcjY7w

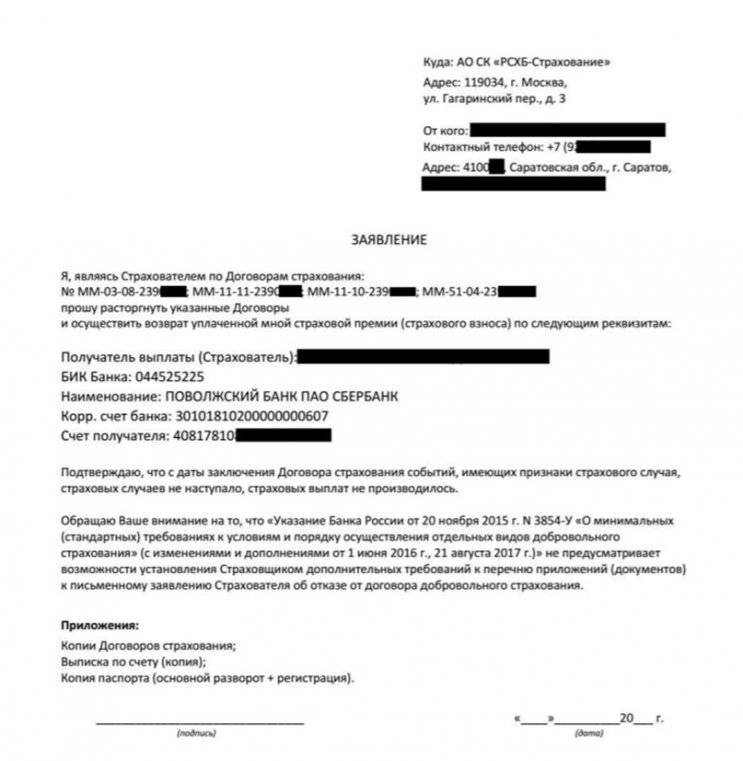

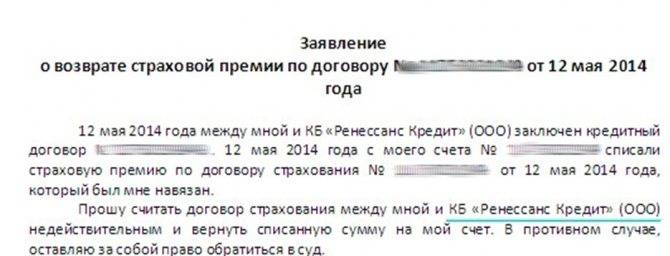

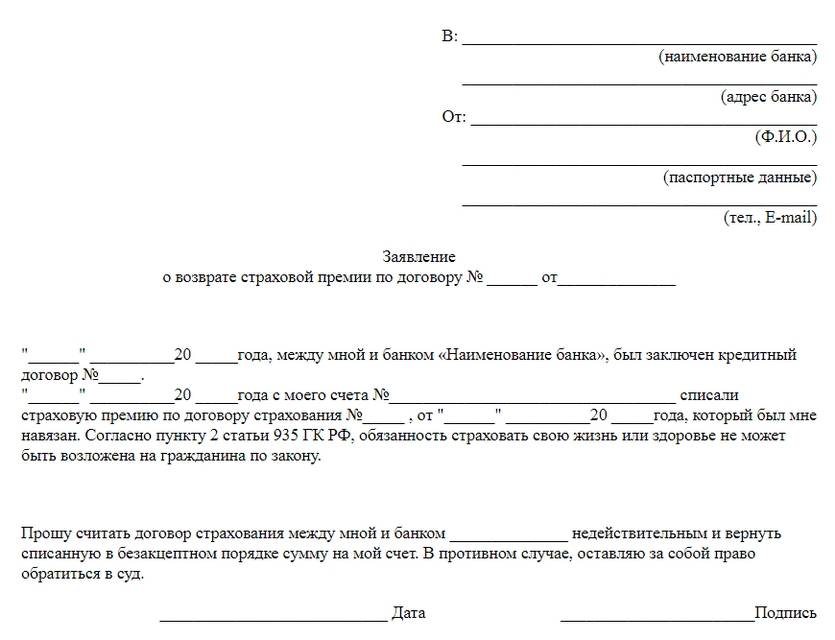

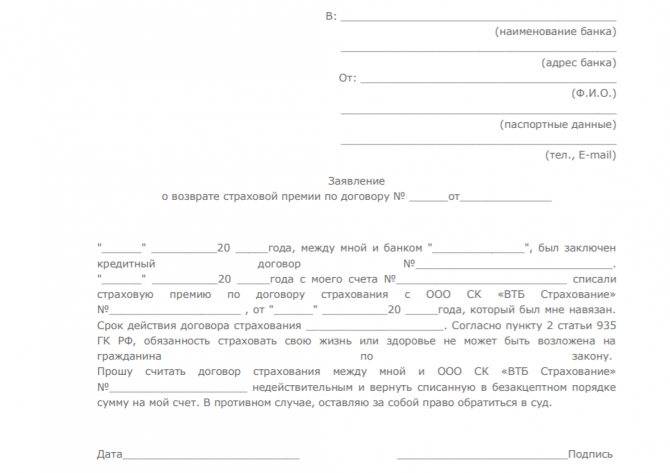

Образец заявления на возврат средств

Обязательные пункты в нём:

- В правом верхнем углу должна быть шапочка заявления, в которой будет прописано название и адрес страховой, и ниже фамилия, имя, отчество, адрес и телефон того, кто страховался.

- Начать заявление стоит с написания даты заключения договора страхования и его номера.

- Конкретно объяснить причину обращения, указать о частичном или полном возврате средств и на основании чего (досрочно погасили или передумали).

- Укажите информацию о кредитном соглашении и конкретизируйте его полное погашение.

- Обязательно внизу поставьте дату и вашу подпись.

Если за пять дней с момента заключения договора вы не обратились в банк или страховая по непонятным причинам отказываются вернуть ваши средства, то лучше всего обратиться в суд.

Примите во внимание, страховку вы берёте не у банка, а у страховой компании и подавать в суд необходимо на неё. Обращение в суд – затратно, поэтому лучше перед этим проконсультироваться с юристом

Тогда вы сможете разобраться, будет ли вам выгодно это делать

Обращение в суд – затратно, поэтому лучше перед этим проконсультироваться с юристом. Тогда вы сможете разобраться, будет ли вам выгодно это делать.

Схема обращения за помощью к юристу

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Важно! Изменения касаются только тех договоров потребкредитования, которые были заключены начиная с 1 сентября 2020 года. Если соглашение вступило в силу раньше, нововведения на такие займы не распространяются

Заемщику, который планирует вернуть часть выплат по страховке, нужно решать вопрос с банком и СК в индивидуальном порядке. В крайнем случае – через суд.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Возвращается ли страховка при погашении кредита в Россельхозбанке

Многие заемщики задаются вопросом можно ли вернуть страховку в Россельхозбанке после погашения кредита. Действительно, сегодня существует определенная практика по возврату денежных средств, потраченных на оформление полиса, при преждевременном погашении потребительского займа.

Стоит отметить, что это не редкость. Во многих страховых договорах присутствуют соответствующие пункты, указывающие на существование такой возможности.

Если заемщик досрочно выплатил кредит, то он может обратиться в страховую компанию с заявлением на частичный возврат средств, которые высчитывается путем общего времени страхованию к оставшемуся времени.

Критически важно внимательно ознакомиться с каждым пунктом договора перед его подписанием, т. к

многие страховые компании могут намеренно не предоставлять условий для возврата уплаченных средств, при погашении займа досрочно. В таком случае, страхователь не сможет получить деньги обратно, даже после обращения в судебные инстанции.

Как вернуть страховку после выплаты кредита в Россельхозбанке

Рассмотрим подробнее как вернуть страховку по кредиту в Россельхозбанке. Для возврата суммы, уплаченной за страховой полис, нужно:

- Получить в банке подтверждение досрочной выплаты потребительского займа.

- Предоставить в РСХБ-Страхование следующий пакет документов:а) договор кредитования;б) выписка банка с подтверждением досрочной оплаты;в) договор страхования.

- Заполнить заявку на возврат суммы полиса в связи с преждевременным прекращением отношений.

Многие заемщики задаются вопросом можно ли вернуть страховку в Россельхозбанке после погашения кредита. Действительно, сегодня существует определенная практика по возврату денежных средств, потраченных на оформление полиса, при преждевременном погашении потребительского займа.

Стоит отметить, что это не редкость. Во многих страховых договорах присутствуют соответствующие пункты, указывающие на существование такой возможности.

Если заемщик досрочно выплатил кредит, то он может обратиться в страховую компанию с заявлением на частичный возврат средств, которые высчитывается путем общего времени страхованию к оставшемуся времени.

Если пункт о возврате присутствует, и займ выплачен досрочно, то страхователь гарантировано получит возврат.

- Получить в банке подтверждение досрочной выплаты потребительского займа.

- Предоставить в РСХБ-Страхование следующий пакет документов:

а) договор кредитования;

в) договор страхования.

Заполнить заявку на возврат суммы полиса в связи с преждевременным прекращением отношений.

Возможен ли отказ от страховки?

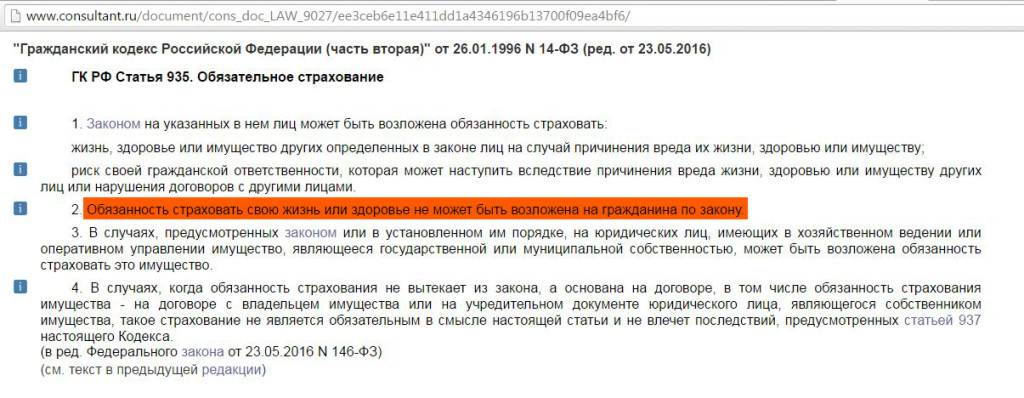

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

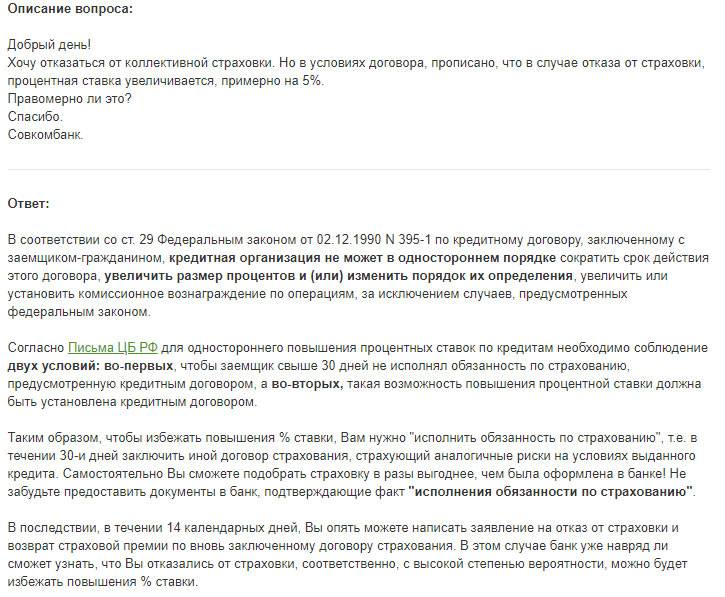

Для справки. Статья 935 Гражданского кодекса России гласит, что по закону на гражданина не может быть возложена обязанность страховать жизнь или здоровье. Таким образом, воспользоваться предложением банка или нет, каждый решает сам. С другой стороны, в договоре могут быть прописаны такие условия, при которых процентная ставка возрастает, если заемщик отказался от страхования жизни и здоровья. Этот вопрос лучше прояснить по телефону с менеджером кредитора еще до того, как вы возьмете кредит.

При оформлении займа возможны три варианта страхования:

- жизни и здоровья (трудоспособности) заемщика;

- кредитных рисков;

- залогового имущества (когда речь идет об ипотеке, другом целевом или потребительском займе с обеспечением).

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк)

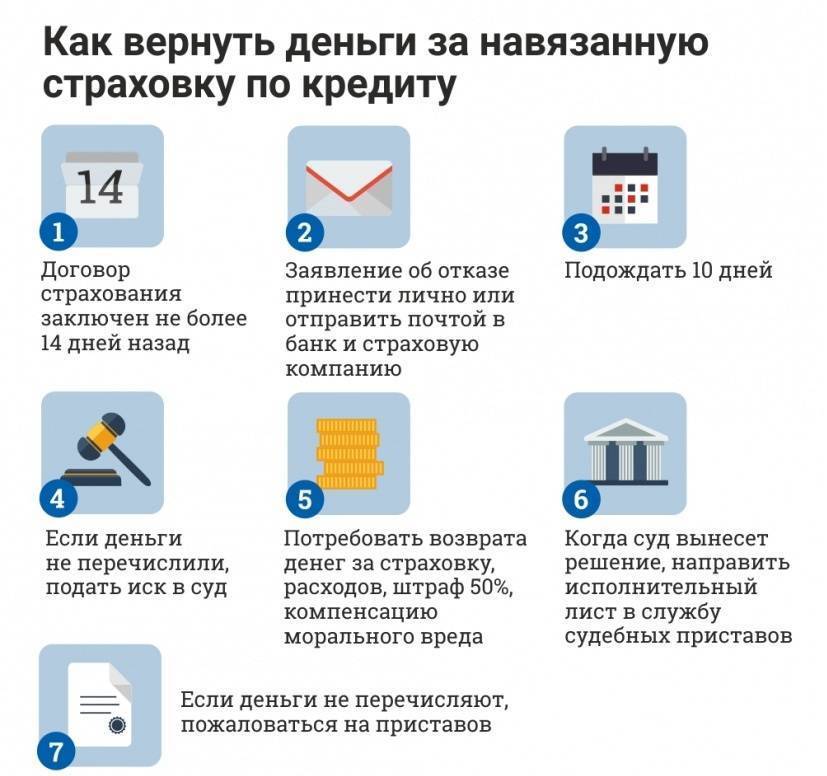

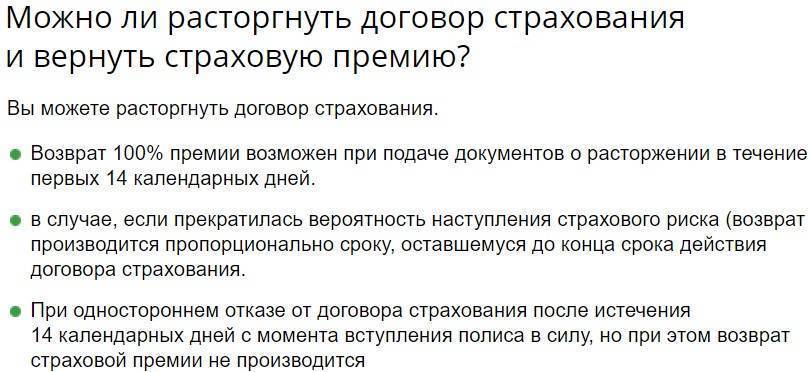

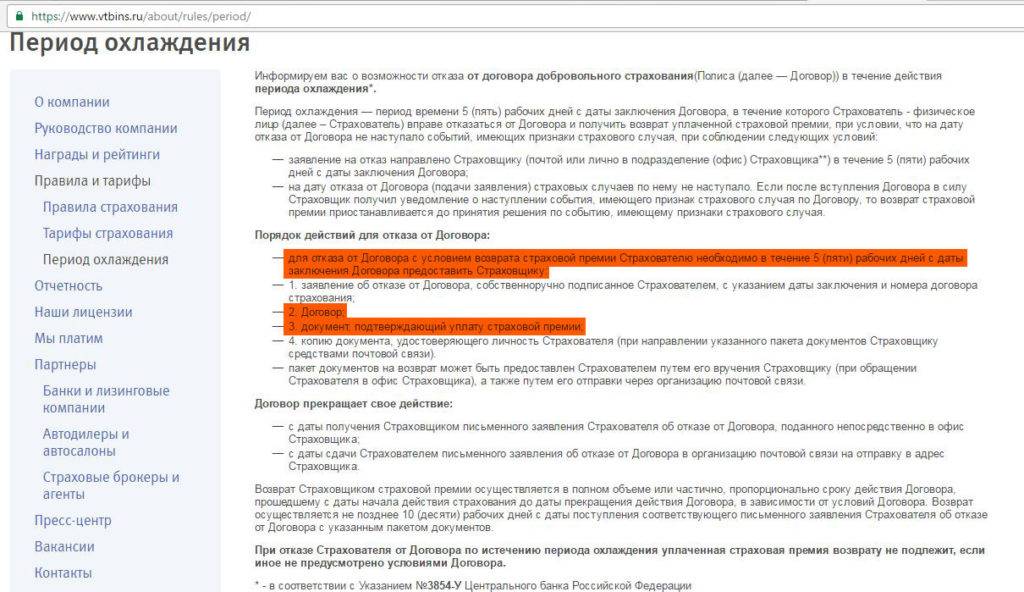

При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения

Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

«Россельхозбанк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Россельхозбанк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

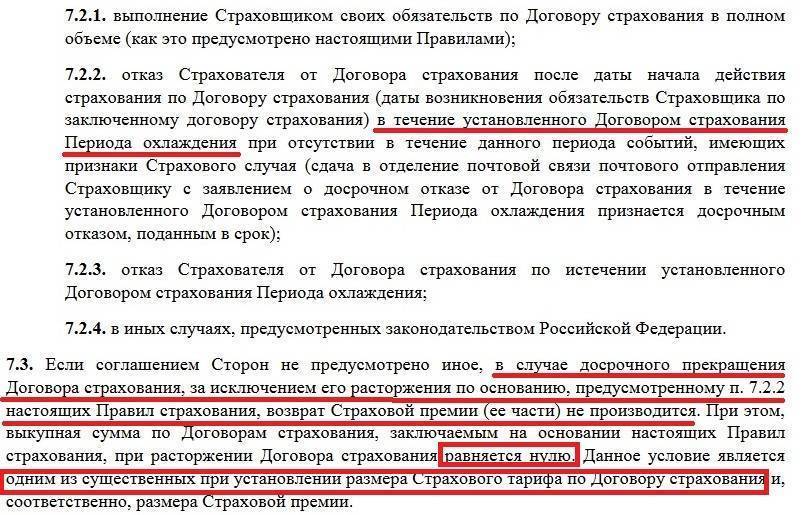

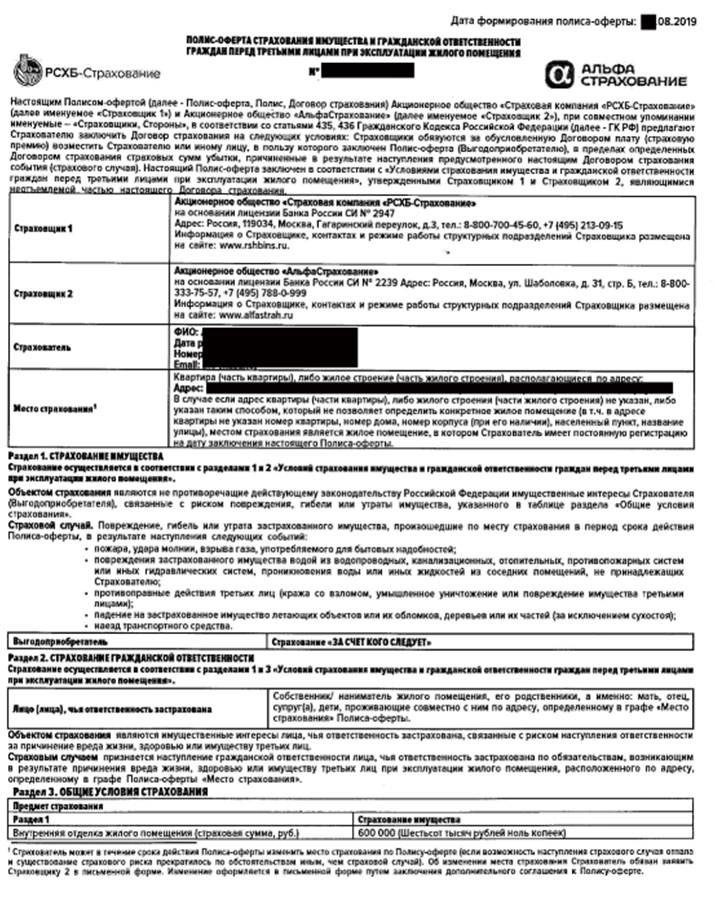

Можно ли Вернуть Страховку «Россельхозбанка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Россельхозбанка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Россельхозбанке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Порядок возврата

Сперва рассмотрим, как вернуть страховку по кредиту в Россельхозбанке после получения кредита. Существует так называемый период охлаждения — срок, в течение которого клиент может передумать и прекратить действие полиса без каких-либо последствий. Ранее он составлял 5 дней, а с 2018 года был увеличен до 14 дней.

У заемщика есть две недели, чтобы отказаться от договора добровольного страхования и вернуть страховку по кредиту в Россельхозбанке после его получения.

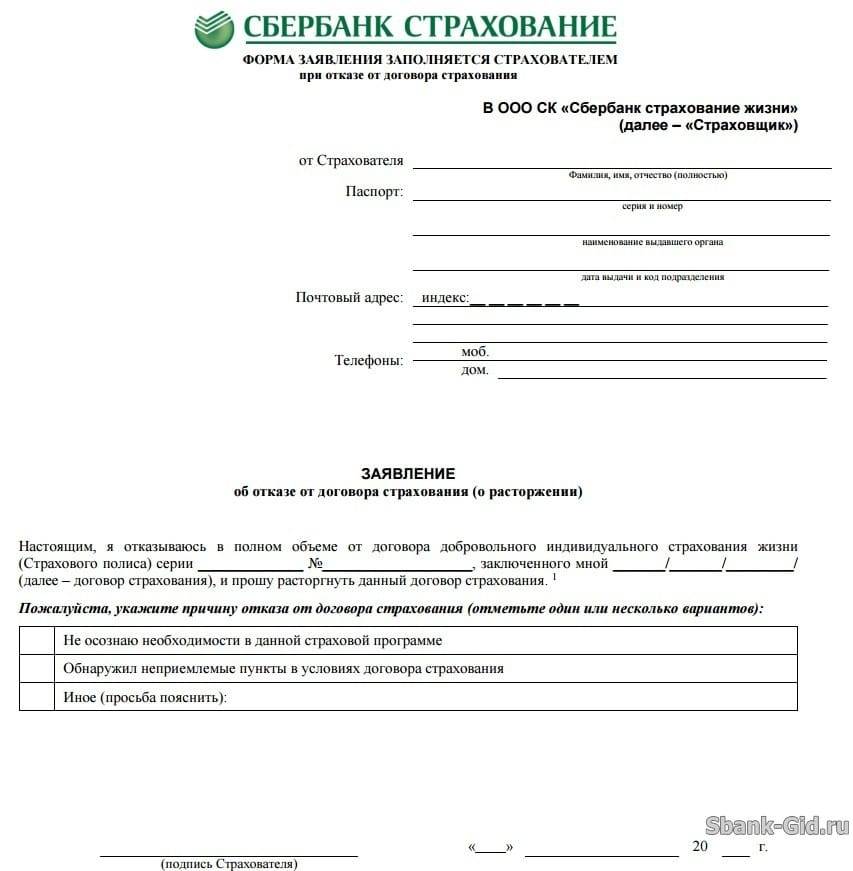

Для отказа от полиса предоставьте СК:

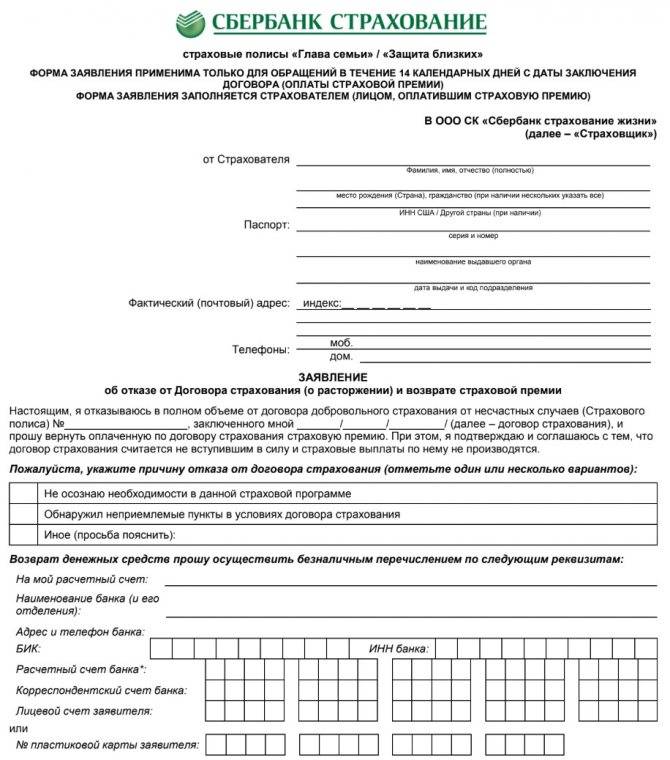

- заявление об отказе;

- договор страхования;

- платежный документ, который подтверждает уплату премии;

- копию своего паспорта.

Эти бумаги можно принести в офис компании лично либо направить по почте. Договор прекратит свое действие с момента получения СК письменного заявления гражданина. В течение 10 дней ему должны быть выплачены деньги. Если договор уже начал действовать, вам выплатят не всю сумму. Из нее вычтут цену услуги за эти несколько дней.

Если прошло уже больше 14 дней, но вы по какой-то причине решили отказаться от страховки, получить свои деньги назад будет не так просто. В условиях страхования компании «РСХБ-Страхование» сказано, что при отказе страхователя, спустя две недели после заключения соглашения, уплаченная им премия возврату не подлежит, если иное не предусмотрено условиями договора.

Мы рекомендуем еще до подписания соглашения с СК показать его юристу. В этом случае вы будете защищены от большинства рисков.

Если у вас уже возник конфликт с фирмой, внимательно прочитайте свой договор, возможно, СК правомерно отказывает вам в выплате средств.

Еще один случай, при котором возможен возврат своих денег — погашение займа раньше срока. Рассмотрим, как вернуть страховку при досрочном погашении кредита в Россельхозбанке.

Порядок возврата страховки в Россельхозбанке при досрочном погашении кредита будет следующим:

- выплатите весь долг банку и получите справку об отсутствии финансовых претензий;

- напишите заявление о возврате страховки по кредиту при досрочном погашении в Россельхозбанке;

- направьте заявление в страховую компанию;

- дождитесь ответа СК и перечисления средств на ваш счет.

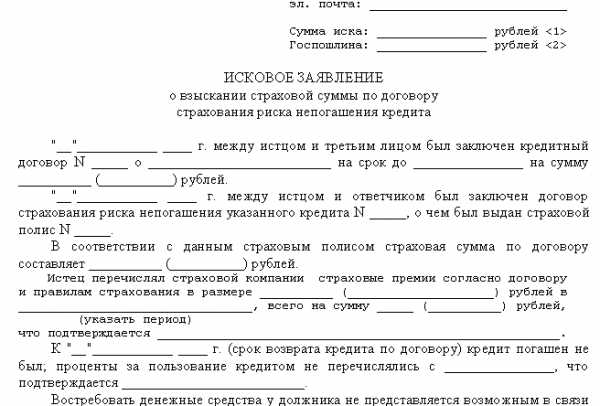

Если СК отказывает в возврате страховки по кредиту при досрочном погашении в Россельхозбанке, заемщик вправе обратиться в суд. Важный этап — составление искового заявления с обоснованными и конкретными требованиями. Составить его вам поможет опытный юрист. При необходимости специалист представит ваши интересы в судебном заседании.

Обязательно приложите к иску справку о досрочном погашении займа и письменный отказ страховщика на возврат средств.

В большинстве случаев суды встают на сторону граждан. Если судья вынесет вердикт в вашу пользу, СК будет вынуждена вернуть ваши средства — добровольно или принудительно.

Многие заемщики задаются вопросом, как вернуть страховку по кредиту в Россельхозбанке после выплаты кредита. Несмотря на то, что сумма будет небольшой, получить от страховой какие-то деньги вполне возможно. К примеру, если вы заплатили за годовое обслуживание полиса, а кредит был закрыт в середине года, согласно графику платежей.

Чтобы вернуть страховку после выплаты кредита в Россельхозбанке, обратитесь с заявлением в СК.