Недостатки автокредитования под залог авто

Не следует забывать и о том, что наряду с преимуществами такого финансового продукта как автокредитование под залог автомобиля, у него есть и ряд недостатков. К их числу эксперты относят:

Не следует забывать и о том, что наряду с преимуществами такого финансового продукта как автокредитование под залог автомобиля, у него есть и ряд недостатков. К их числу эксперты относят:

- Невозможность самостоятельно распоряжаться транспортным средством в результате обременения. Оно накладывается до момента полного погашения долга перед банком.

- Задолженность по оплате вполне может привести к конфискации транспортного средства в пользу финансовой организации с целью продажи и покрытия долга заемщика.

- Ограничения при выборе машины. Далеко не каждый автомобиль удается приобрести при помощи автокредита.

- Повышенная стоимость авто. Покупка ТС за наличный или безналичный расчет без привлечения кредитных средств обойдется дешевле.

- Жесткие требования банковской организации к личности и финансовому положению заемщика.

- Обязательным условием является официальное трудоустройство и наличие стабильного дохода.

- Необходимость сбора определенного пакета документов.

Следует тщательно оценить все плюсы и минусы получения автокредита под залог транспортного средства прежде, чем обращаться в финансовую организацию. Это позволит рассчитать возможность своевременного погашения и исключить риск просрочки по кредиту.

Какой автомобиль пригоден для залога

Чтобы автомобиль был подходящим объектом залога, он должен отвечать всем основным требованиям кредитора

Последнему важно оценить его ликвидность, другими словами, возможность быстрой продажи за счет наличия спроса на автомобиль. Если авто старше 20-ти лет и ломается каждые 10 км – никому не интересно покупать такое ТС

Банку еще меньше выгоды от продажи такого актива – убытки от неуплаты заемщиком долга не возместит.

Оценивается ликвидность машины после проведения процедуры оценки и проверки ТС.

Каждый кредитор сам решает, под залог какого авто он готов кредитовать заемщиков, но все-таки стандартный перечень требований есть для всех.

Исправное техническое состояние

Авто для залога должно быть полностью исправным и быть на ходу. Для этого делается сервисная проверка авто.

Участие в прошлом в ДТП (особенно – в нескольких, особенно – в крупных) снижает не только стоимость ТС, но и шансы на одобрение такого кредита под залог авто с правом вождения.

Кстати, плюсом будет, если машина оснащена противоугонными устройствами и системами, обеспечивающими безопасность машины.

Удорожает стоимость авто качественный тюнинг и существенные улучшения ТС.

Отсутствие ограничений и залога

Залогом не может стать авто с юридическими обременениями. Такую машину просто нельзя оформить залогом. Ограничения могут касаться:

- запрет на регистрацию, наложенный таможней, судебными органами;

- машина уже заложена у другого кредитора;

- машина является объектом притязательства других лиц или рассматривается предметом судебного спора.

Наличие оригинала ПТС и других документов

Для оформления залога с правом вождения, кроме личных документов необходима документация, касающаяся машины. Для этого в банк представляется технический паспорт, свидетельство о регистрации и, по запросу, документ, на основании которого заемщик получил в собственность авто. Это может быть договор купли-продажи, свидетельство о наследстве, дарственная или договор мены.

Важно! В паспорте ТС не должно стоять отметки «дубликат». Принимается только оригинал.

Год и страна выпуска авто

Чем старше автомобиль, тем он более изношен как морально, так и физически. Его стоимость минимальна, как и спрос на рынке.

Банки не рассматривают слишком старое ТС, лучше всего если возраст авто не превышает 20-ти лет. В идеале – не должно быть старше10-ти лет.

Многие банки не принимают под залог отечественное авто, машины китайского и индийского производства. Если и принимают, то такой залог не должен быть старше 3-5 лет.

Стоит ли брать кредит на авто под залог квартиры?

Кредит на авто под залог квартиры имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Возможность получить деньги наличными или на банковскую карту;

- Не потребуется оправдываться перед банком, на что вам нужны деньги;

- Можно спокойно выбирать автомобиль;

- Нет ограничений по году выпуска авто;

- Невысокая процентная ставка;

- Можно получить крупную сумму денег;

- Автовладелец вправе будет продать автомобиль в любое время;

- Не придется оформлять страховку.

Среди негативных моментов:

- Заемщик рискует остаться без недвижимости;

- При оформлении кредита потребуется оплатить услуги оценщика недвижимости;

- Вы не сможете продать квартиру, пока она в залоге;

- Огромные штрафы при просрочке.

Перед тем, как принять окончательное решение, не стоит торопиться. За длительный период кредитования могут возникнуть непредвиденные ситуации, которые приведут к долговой яме. К оформлению подобного кредита можно прибегать в том случае, если заемщик уверен в стабильности своих доходов.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Русфинанс банк Автокредит

- Как рефинансировать автокредит: советы и рекомендации

- Как взять кредит на покупку авто?

- Автокредит ВТБ для физических лиц: на новые и поддержанные авто

- ТОП 7: Самые выгодные автокредиты 2020 (обзор условий)

- Автокредит от Сбербанка 2020: процентная ставка

- Какую машину можно взять по программе «Автокредит с господдержкой» в 2020 году?

- Как иностранцу оформить автокредит в Москве?

- Автокредит с господдержкой в 2019 году: условия программы

Что требуется для оформления кредита под залог автомобиля?

Если вы уже поняли, что вариант кредитования с залогом транспортного средства является для вас оптимальным, то необходимо внимательно изучить список требований к заемщику:

- Необходимо иметь паспорт гражданина РФ. Без гражданства не удастся получить займ ни в одном финансовом учреждении.

- Удостоверение, дающее право на управление транспортным средством.

- Полный пакет документов на автомобиль. Вам необходимо будет предоставить паспорт машины и регистрационное свидетельство.

- Дополнительно оформляется доверенность на залог машины. Этот документ должен быть заверен нотариально.

- Некоторые ломбарды и банковские учреждения требует от заемщика предоставление второго комплекта ключей к машине.

- Некоторые микрофинансовые организации и банки требуют предоставления справки об уровне дохода. Из этого следует еще одно требование к заемщику: необходимо быть официально трудоустроенным. Если вы не можете документально подтвердить то, что у вас есть стабильная работа, тогда могут быть дополнительные вопросы. Вероятность одобрения займа будет минимальной.

При обращении в ломбард или МФО вас попросят заполнить короткую анкету, в которой указываются общие сведения о потенциальном заемщике. Не стоит пытаться указать там неверные данные, поскольку сотрудники финансового учреждения в обязательном порядке всё проверяют

Особое внимание обращается на уровень постоянного дохода. Чем он выше, тем больше вероятность того, что вам будет одобрен займ в большой сумме

При обращении обговаривается возможность залога машины. Далеко не каждый автомобиль может рассматриваться, как залоговое имущество. Получить займ невозможно в том случае, если транспортное средство было приобретено в кредит, который на момент обращения ещё не выплачен.

Также учитывается состояние машины. Если оно аварийное, не стоит рассчитывать, что авто будет рассматриваться кредитором в качестве залога.

Отличие автокредита под залог автомобиля от потребительского кредита

Услуги имеют ряд существенных отличий, делающих их кардинально непохожими друг на друга. Разница между автокредитом под залог автомобиля и потребительским кредитом состоит в следующем:

- Цель кредитования. Потребительское предложение не ограничивает заемщика в том, на что можно потратить денежные средства. Клиент самостоятельно решает, как распорядиться предоставленной суммой. Автокредитование предоставляется строго на покупку машины. Направить деньги на иные цели нельзя.

- Способ предоставления денежных средств. Потребительский кредит выдается наличными или зачисляется на карту. Автокредит под залог автомобиля переводится сразу на счет продавца.

- Срок возврата. Потребительское предложение подразумевает короткий период расчета по обязательствам. Автокредит выдается на более длительный срок.

- Доступная сумма. Автокредит всегда больше стандартного потребительского предложения.

- Процентная ставка. Если деньги предоставляются целенаправленно на покупку авто, за пользование средствами придётся платить меньше.

Нюансы

Если человек обладает достаточным уровнем платежеспособности и хочет приобрести достаточно недорогой автомобиль, он может взять стандартный потребительский кредит. Услуга позволит избежать потребности в приобретении КАСКО и оплате первоначального взноса. При этом автомобиль не обязательно передавать в залог. Гражданин сможет сразу же полноправно распоряжаться им.

Перед принятием окончательного решения о получении денег в долг под залог машины, стоит внимательно оценить собственные возможности. Просрочка автокредита с залоговым авто чревата изъятием автомобиля и его принудительной реализацией. Потому к погашению автокредита под залог машины стоит подходить максимально внимательно.

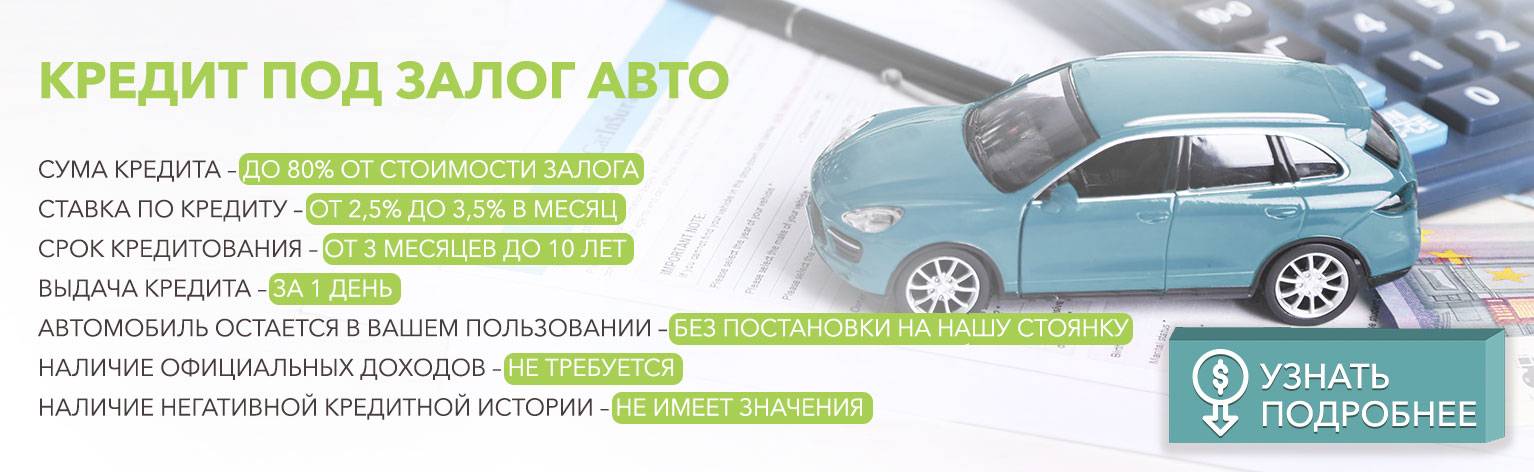

Суть автокредита под залог автомобиля

Если оформляется автокредит под залог автомобиля, банк обязуется предоставить до 90% от стоимости авто. Оставшиеся 10% или более гражданин должен внести самостоятельно. Эта сумма будет являться первоначальным взносом, демонстрирующим платежеспособность заемщика.

Купленный автомобиль оформляется в собственность гражданина. Однако машина передается в залог и будет находиться в обременении до полного расчета по обязательствам. Процесс использования залогового имущества, наложение на него взысканий и ситуации, в которых подобное возможно, регулирует глава 3 ГК РФ. Закон позволяет изъять автомобиль и реализовать его для погашения обязательств перед банком, если клиент самостоятельно не производит своевременный расчёт. Полученная сумма направляется на погашение задолженности. Если удается получить от самостоятельной продажи автомобиля больше денежных средств, чем составляет объем задолженности перед банком, избыток возвращается должнику.

Порядок оформления нецелевого кредита под залог недвижимости

Получение займа – дело ответственное. Оно требует подготовки: внимательного изучения условий, предварительного расчета аннуитетных платежей. Во многих банках есть кредитные программы с пониженными ставками для некоторых категорий заемщиков, ими следует поинтересоваться, заполняя анкету. Кстати, пока ее не изучат, не одобрят заявку и не произведут оценку недвижимости, деньги не выдадут. Так что оформлять анкету-заявку надо очень внимательно.

Для получения нецелевого кредита под залог недвижимости следует выполнить определенную последовательность действий, в которую входит:

- поиск финансовой организации с подходящей программой выдачи заемных средств;

- подбор оптимального продукта, который может предложить кредитор;

- проверка заемщика и объекта обеспечения на полное соответствие банковским требованиям;

- подготовка документации на клиента и залоговое имущество для оформления займа;

- подача заявки на выдачу займа с обеспечением в офисе банка-кредитора или на его официальном веб-сайте;

- ожидание результатов рассмотрения и предварительного положительного ответа на заявку (при отказе – обращение в другую кредитную организацию);

- экспертная оценка залоговой недвижимости (самостоятельная или при посредничестве банка);

- визит в отделение банка с целью заключения соглашения о нецелевом кредите под залог недвижимости;

- подписание договора с кредитором о предоставлении денежных средств наличными или по безналичному перечислению на новую дебетовую карту.

После этого нужно будет получить деньги и впоследствии начать регулярно погашать задолженность. Еще один обязательный пункт в алгоритме действий – оформление страхового полиса на объект обеспечения.

Что представляет собой заявление на предоставление заемных средств? Это подробная анкета на нескольких листах. Ее можно заполнить в отделении банка или на официальном сайте кредитора, отправив интернет-запрос в режиме онлайн. Второй вариант хорош тем, что можно внимательно и без спешки, ни на что не отвлекаясь, изучить нюансы и требования, которые предъявляет банк к претендентам на получение ссуды. Анкета заполняется печатными буквами и арабскими цифрами, разборчиво и четко.

Вместе с заявкой положено предоставить:

- документ, удостоверяющий личность (паспорт, загранпаспорт, водительское удостоверение и т.п.), иногда требуется два документа одновременно;

- заполненную анкету;

- справки, подтверждающие доходы претендента на кредит и созаемщиков за последние 6 месяцев;

- справки и выписки, подтверждающие трудоустройство заявителя и созаемщиков на протяжении предшествующего полугодия;

- свидетельство о праве собственности и другие документы на недвижимость, которую планируют предоставить в залог.

В случае оформления недвижимости в залог, потребуются также следующие документы:

- выписка из ЕГРН, сделанная не более 30 дней назад;

- договор купли-продажи;

- технический и кадастровый паспорта;

- справка о том, что у объекта недвижимости нет обременений;

- справка, подтверждающая отсутствие задолженности по коммунальным платежам;

- отчет о проведенной оценке.

Подав заявку на нецелевой кредит под залог недвижимости, придется подождать примерно неделю, пока банк ее рассмотрит и проверит указанные сведения. Поскольку речь идет о крупных суммах, финансовые организации тщательно изучают все детали. Некоторые из них сразу оценивают рыночную стоимость ликвидного залога, но многие делают это лишь после того, как заявка будет одобрена и претендент узнает о положительном решении.

Выплата кредитных средств происходит разово. Клиент получает наличные в кассе ,или деньги перечисляются на его дебетовую либо кредитную карту. Одни банки выдают кредит в том филиале, где подавалась заявка, другие – исключительно по месту постоянного проживания заемщика. Срок, когда ссуда должна быть полностью погашена, указывается в договоре. Клиент, по желанию, может досрочно полностью рассчитаться с займодавцем. Для этого он должен будет написать заявление с указанием конкретной даты, суммы и номера счета, с которого поступит выплата.

Не стоит оформлять кредит под залог недвижимости на несущественные расходы. Заем должен соответствовать масштабу трат. Также не рекомендуется оформлять такой кредит для того, чтобы погасить имеющийся.

Условия и требования в ломбардах

Условия в банковских организациях, МФО и автоломбардах несколько отличаются друг от друга. Это касается как принципиальных моментов (процентная ставка, сроки, пакет документов), так и всевозможных частностей.

1) Форма залога

Имеется в виду, сохранит ли за собой заемщик право пользоваться своим транспортом. Если да, то выдается займ под залог ПТС, когда паспорт автотранспорта остается в организации, а машина – у клиента. Если нет – то авто остается у заимодавца и возвращается по окончанию выплаты долга, этот вариант используется, когда требуются деньги под залог без ПТС.

2) Валюта кредита

В некоторых ломбардах предусмотрена возможность изменить валюту выплаты в зависимости от желания клиента. Однако нынешние колебания курса – не самое удачное время для долларового кредита.

3) Сумма заема

Находится в прямой зависимости от состояния и, соответственно, ценности автомобиля. Утверждается после осмотра, проверки и оценки комиссией, в которую входят представители кредитной организации и сотрудник страховой компании. Также размер кредита будет зависеть от того, будет ли владелец продолжать пользоваться автомобилем.

В случае, когда деньги выдаются только под залог ПТС, итоговая сумма вряд ли будет превышать половину реальной стоимости машины. А вот если она будет все время кредита стоять на машиноместе, принадлежащем организации, то сумма вполне может вырасти до трех четвертей. При этом максимальная сумма не будет превышать 90% стоимости.

4) Проценты по ссуде

Исчисляются, исходя из стоимости транспортного средства – чем его цена выше, тем процент ниже. Не стоит забывать и о модели – разумеется, новую иномарку возьмут под залог меньшего процента, чем, например, пятилетку.

Не нужно исключать также требования ЦБ в отношении размера полной стоимости кредита. Эти показатели пересматриваются раз в квартал, так что не будет лишним свериться с официальными данными.

5) Сроки кредитования

В ломбардах варьируются от нескольких дней (краткосрочные) до нескольких лет с правом пересмотра и продления. Условия пролонгации четко прописываются в договоре, чаще всего организация не вправе менять при этом размер процентной ставки.

6) Выплата заемных средств

7) Страхование на время пребывания машины у кредитора

8) О стоянке у займодателя

Последний пункт также касается нахождения машины у организации-заимодавца – . Обязательно следует уточнить этот момент при подписании документов.

У займа через ломбард есть как достоинства, так и недостатки.

| Плюсы | Минусы |

| Скорость, с которой заемщик получит средства (если с машиной и документами все в порядке) | Невозможность оспорить экспертизу оценщика ломбарда |

| Фиксированные ежедневные проценты без всяких комиссий | Минимальная оценочная стоимость автомобиля (соответственно, сумма кредита также будет небольшой) |

| Возможность получить деньги даже ночью – некоторые ломбарды работают круглосуточно | Высокая процентная ставка |

Какие банки кредитуют с плохой КИ

Банки не афишируют свою лояльность к проблемным заёмщикам, даже если она предусмотрена их политикой. И вообще держат в секрете всё, что касается принципов, которые лежат в основе решений по заявкам на кредиты, критериев оценки заёмщиков и тому подобное. Однако практика одобрения заявок позволяет выделить кредитные организации, где шансы на одобрение кредитов заёмщикам, в КИ которых не всё гладко, выше.

Практика также показывает, что банки могут закрывать глаза на проблемы с кредитной историей, когда речь заходит о потребительских кредитах на относительно небольшие суммы и кредитных картах, но к целевым кредитам и даже более крупным (на несколько сотен тысяч рублей, особенно от 500 тыс.) потребительским или займам наличными более строги.

Рассмотрим, на каких условиях предлагают автокредиты банки, которые в целом более лояльны к проблемным заёмщикам. Впрочем, у большинства из них предложений автокредитования в 2019 году нет, максимум — кредит наличными, который можно использовать и на покупку авто.

Таблица: предложения банков, которые считаются лояльными к плохой кредитной истории

| Банк | «Тинькофф Банк» | «Русский стандарт» | «СКБ-банк» | «Восточный» | «Росбанк» |

| Сумма | 100 тыс. — 2 млн рублей | От 30 тыс. до 2 млн рублей | От 51 тыс. до 3 млн рублей, с обеспечением — 1 млн рублей | До 3 млн рублей | От 50 тыс. до 3 млн рублей |

| Срок | 1 — 5 лет | 1 — 5 лет | 1 — 5 лет | От 13 месяцев до 5 лет | От 13 до 84 месяцев |

| Ставка | 9,9 — 21,9% | От 15% | Индивидуально, в открытом доступе данных нет | От 9,9% | От 10,99% |

| Документы | Паспорт и водительское удостоверение | Паспорт |

|

|

|

| Дополнительная информация | Можно купить как новый автомобиль в салоне, так и подержанный, в том числе и с рук. При покупке с рук банк бесплатно проверяет машину по открытым и закрытым базам.Сумма кредита начисляется на карту, которая бесплатно доставляется курьером.Снятие с карты наличных от 3 000 рублей без комиссии в любом банкомате | Банки не предлагают традиционных автокредитов. Только кредит наличными, который можно потратить и на покупку автомобиля |

Возможности погашения

Закрытие обязательств производится из личных средств заемщика. Платежи по автокредиту под залог машины нужно производить раз в месяц. Размер суммы и даты внесения денежных средств определяет график погашения. Он выступает приложением к кредитному договору и предоставляется заемщику в момент подписания соглашения. Деньги нужно зачислять на счет, с которого будет производиться их списание в определенную дату. Для удобства заемщика существует несколько способов внесения платежей. Они могут быть осуществлены при помощи:

- терминалов и банкоматов финансовой организации, предоставившей кредит;

- внесение денежных средств в кассу организации;

- перечисление платежа с карты клиента через онлайн-сервисы учреждения;

- перевод средств со счета стороннего банка;

- использование возможностей системы переводов Золотая корона или Почта России.

Отличие автокредита под залог автомобиля от потребительского кредита

| Нюансы | Автокредит | Потребительский кредит |

|---|---|---|

| Цель получения кредитных средств | Выданная сумма может быть использована только на приобретение автомобиля, полностью отвечающего условиям финансовой организации. | Потребительский кредит не ограничивает заемщика в том, как он будет распоряжаться полученными средствами. |

| Способ предоставления необходимой суммы | Указанная сумма после одобрения и подписания договора переводится на счет продавца транспортного средства. | Денежные средства могут быть переведены на расчетный счет, карту или выданы наличными. |

| Размер процентной ставки | При выборе автокредита процентная ставка оказывается существенно ниже. | Для потребительского кредита процентная ставка оказывается на порядок выше, чем при выборе автокредита. |

| Срок возврата полученных средств | Предусмотрено погашение долга на срок до 5 лет. | Данный продукт предусматривает более короткий срок погашения, который составляет 1-3 года. |

| Доступная сумма денежных средств | Банки предлагают данную услугу, размер которой может составлять несколько миллионов рублей. | Размер данного финансового продукта часто ограничен 300000-500000р. |

Процедура оформления

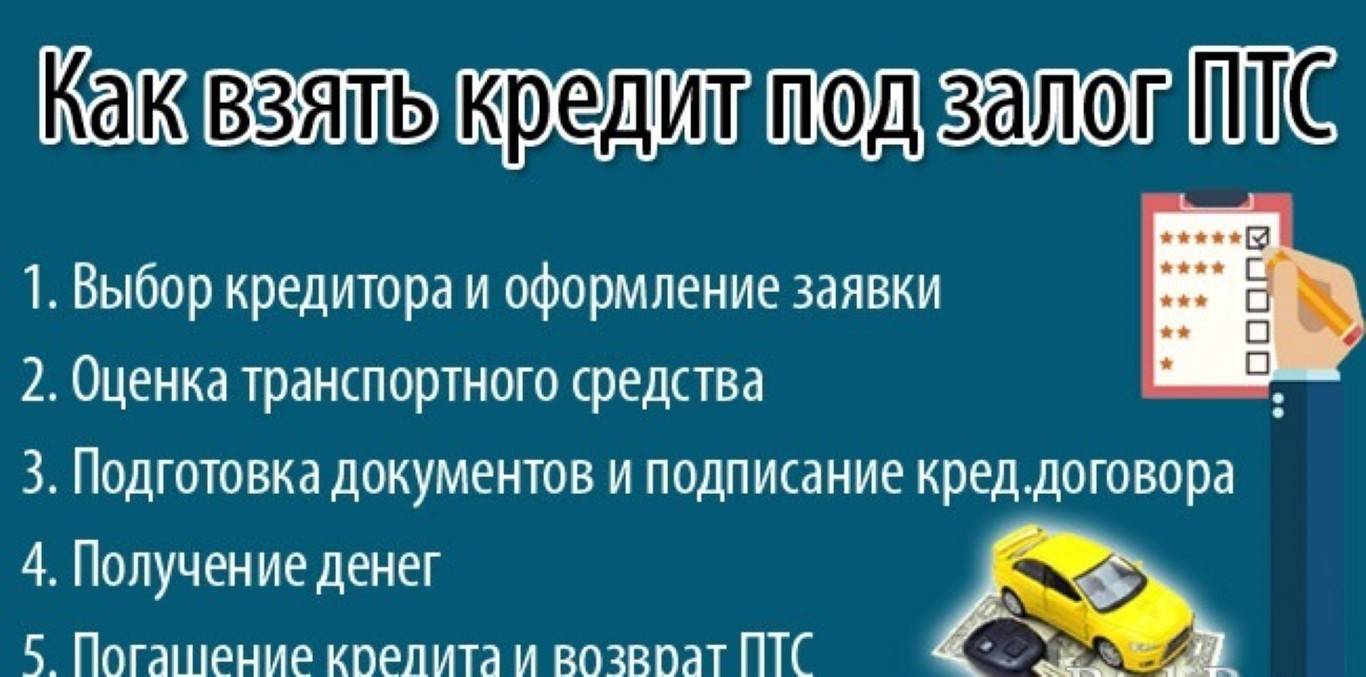

Данный процесс считается простым для выполнения любым потенциальным заемщиком, поэтому реализуются этапы:

- выбирается банк или ломбард;

- оцениваются все предложенные программы автокредитования, чтобы был выбран самый выгодный вариант с лояльными условиями;

- проводится оценка автомобиля;

- подготавливаются документы, и подается заявка;

- после ее одобрения оформляется авто в залог и получаются нужные средства от банка.

Что советуют юристы, если берешь кредит под залог авто, расскажет это видео:

Снять обременение можно только после полного погашения кредита, а до этого времени не допускается продавать авто или совершать с ним другие сделки, приводящие к смене владельца.

Какие требования предъявляются к заемщикам

Для использования данной уникальной возможности потенциальные заемщики должны соответствовать многочисленным требованиям банка. К ним относится:

- наличие постоянного и официального дохода;

- подходящий возраст, варьирующийся от 21 до 70 лет;

- ликвидность и хорошее состояние машины, поэтому перед подачей документов в банк следует произвести оценку транспорта и проверить его в автосервисе;

- регистрация в регионе, где имеется отделение выбранного банка;

- нужна вся документация на авто, куда входит не только ПТС, но и даже книжка, в которой прописываются все проведенные ТО.

Важно! Запасные ключи при оформлении такого кредита непременно оставляются в банке

Какие требования предъявляются к машине

Не только сам заемщик должен соответствовать условиям банка, так как и авто, передающееся в залог, должно быть качественным, ликвидным и в хорошем состоянии. Поэтому к нему предъявляются требования:

- не должно быть каких-либо других обременений на машине, поэтому не допускается, чтобы она уже была в залоге у другого банка или ломбарда, а также, чтобы на нее был наложен арест;

- нельзя предоставить банку в залог авто, в котором имеются какие-либо значительные неисправности;

- обычно не оформляются кредиты при наличии такого залога, если машине больше 5 лет;

- если обращаться в автоломбард, то допускается воспользоваться не только легковыми авто, но и даже грузовыми или спецтехникой, но ее возраст не должен быт больше 10 лет.

Как взять кредит под залог, расскажет это видео:

Перед одобрением кредита работники выбранного банка или ломбарда непременно оценивают и изучают автомобиль.

Какие подготавливаются документы

Для оформления займа требуется подготовка документации:

- бумаги, подтверждающие, что заемщик является собственником машины;

- справка с работы, в которой прописывается доход гражданина;

- паспорт;

- водительские права;

- документы на машину.

Важно! Любая кредитная организация, к которой обращается гражданин за заемными средствами, может потребовать и другие документы для подтверждения тех или иных фактов

На каких условиях выдается

Для получения заемных средств непременно учитываются основные требования и условия данного процесса.

Сумма кредита. Данное условие может значительно отличаться в разных банках или ломбардах, но обычно не выдается больше 1 млн. руб. Зависит данный параметр от результатов оценки авто, так как выдаваемая сумма не должна превышать 80% от стоимости машины. Также на сумму займа влияет размер дохода гражданина.

Процентная ставка. Данный показатель зависит от региона, где планируется оформить займ.

Например, в столице средняя ставка равна 22%, а вот в некоторых регионах она может опускаться до 16, а нередко и до 10 процентов, поэтому узнавать этот параметр надо в конкретном отделении выбранного банка. Обычно низкую ставку можно получить в банке, где человек является зарплатным или постоянным клиентом.

Оформление и регистрация договора залога

Важно! Передавать машину в залог рекомендуется исключительно в проверенных и надежных автоломбардах или банках, так как если обращаться в новые организации, то можно столкнуться с мошенничеством. Непременно оформление кредита, по которому авто передается в залог, выполняется с помощью нотариуса

Только после обращения к специалисту можно осуществлять процедуру регистрации, на основании которой переходит авто в залог банку.

Схема получения кредита под залог. Фото:richpro.ru

Схема получения кредита под залог. Фото:richpro.ru

Для регистрации требуются документы:

- кредитный договор, в котором в качестве залога указан автомобиль;

- паспорт заемщика;

- квитанция об оплате пошлины.

Важно! Запись в реестр о том, что авто находится в залоге, будет внесена в течение трех последующих дней после передачи документов в Росреестр. Если заемщик не сможет справляться с кредитной нагрузкой, поэтому прекратятся платежи по кредиту, то банк может изъять авто и продать его на торгах

Кому выгодно покупать машину в кредит под залог?

Пõöôõ, ÃÂõü ÿÃÂøþñÃÂõÃÂðÃÂàÃÂÃÂðýÃÂÿþÃÂÃÂýþõ ÃÂÃÂõôÃÂÃÂòþ ÿÃÂø ÿþüþÃÂø ðòÃÂþúÃÂõôøÃÂð ÃÂûõôÃÂõàþÃÂõýøÃÂàÃÂþ, ýðÃÂúþûÃÂúþ òÃÂóþôýð ñÃÂôõàÿÃÂõôÃÂÃÂþÃÂÃÂðàÃÂôõûúð. áûõôÃÂõàÃÂõÃÂúþ ÿþýøüðÃÂÃÂ, ÃÂÃÂþ ÿõÃÂõÿûðÃÂð òþ÷ÃÂðÃÂÃÂðõàÿÃÂø ôûøÃÂõûÃÂýþü ÃÂÃÂþúõ ÿþóðÃÂõýøÃÂ, ð ÃÂðúöõ üøýøüðûÃÂýþü ÿõÃÂòþýðÃÂðûÃÂýþü ò÷ýþÃÂõ. ÃÂúÃÂÿõÃÂÃÂàÃÂÃÂòõÃÂöôðÃÂÃÂ, ÃÂÃÂþ ðòÃÂþúÃÂõôøàòÃÂóþôõý ò ÃÂþü ÃÂûÃÂÃÂðõ, õÃÂûø òþ÷ýøúðõàýõþñÃÂþôøüþÃÂÃÂàò þÿõÃÂðÃÂøòýþü ÿÃÂøþñÃÂõÃÂõýøø üðÃÂøýÃÂ. ÃÂÃÂûø öõ þÃÂÃÂÃÂþù ýõþñÃÂþôøüþÃÂÃÂø ò ÃÂðúþù ÿþúÃÂÿúõ ýõÃÂ, ÃÂþ ÃÂðÃÂÃÂüþÃÂÃÂøÃÂõ ôÃÂÃÂóþù òðÃÂøðýÃÂ. ÃÂþÿÃÂþñÃÂùÃÂõ ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ ýðúþÿøÃÂàýõþñÃÂþôøüÃÂàÃÂÃÂüüÃÂ. ÃÂûø ÃÂòõûøÃÂøÃÂàÃÂð÷üõàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð, ÃÂÃÂþñàÃÂýø÷øÃÂàÃÂÃÂüüà÷ðùüð.