Популярные вопросы и ответы

Как получить деньги по кредиту, если нет карты Тинькофф?

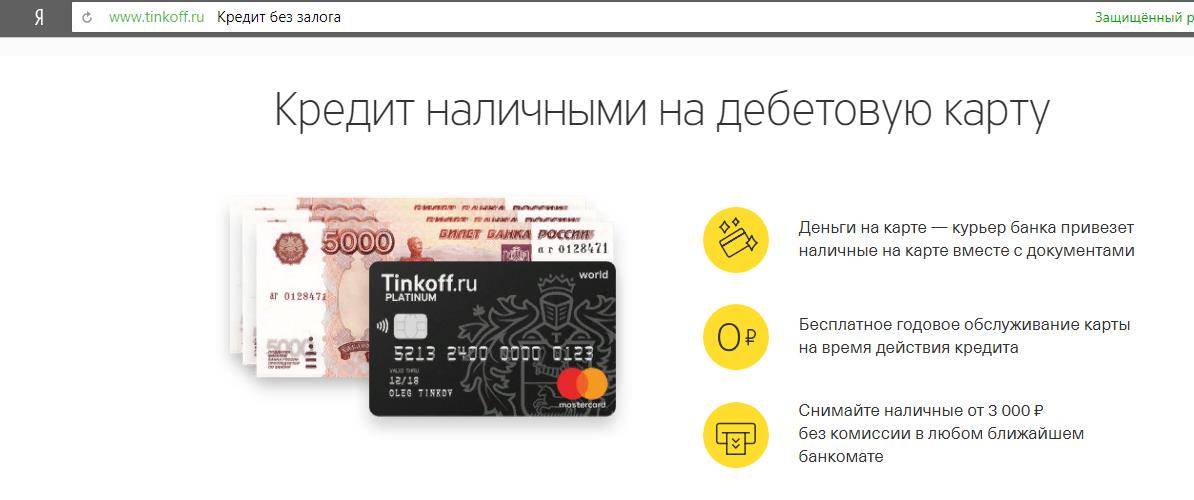

После одобрения вам привезут карту, на которой станет доступно 100% от суммы кредита после регистрации залога.

Заберут ли у меня квартиру, если я не буду платить кредит или будут просрочки

Забрать квартиру могут только после решения суда. В любом случае банк сначала ведет переговоры с заемщиком с целью прийти компромиссу.

Стоит ли брать кредит под залог недвижимости

Для решения своих финансовых проблем, когда другие варианты не сработали – однозначно ДА, стоит. Это просто средство решения денежных проблем. Ставка по такому кредиту меньше, чем по потребительскому. Вероятность одобрения выше, требования к заемщику более низкие.

Дадут ли кредит под залог в Тинькофф без подверждения дохода

Банк Тинькофф не требует подтверждения дохода при кредите под залог. От вас потребуют только Паспорт и СНИЛС. Однако следует понимать,

Дадут ли кредит под залог с Плохой кредитной историей

Если у вас есть действующие просрочки или в отношении вас открыто исполнительно производство, то по кредиту придет отказ. Данные моменты являются стоп факторами при выдаче любого кредита, в том числе и под залог. Однако, если ранее были просрочки и они закрыты, то выдача кредита под залог в Тинькофф возможна.

Как облегчить кредитные нагрузки?

Эксперты считают: правильнее будет обратиться непосредственно к кредитному менеджеру банка и найти разумный выход из положения. В банковской сфере существует ряд проверенных на практике решений, которые помогут заемщику законно выйти из сложной ситуации. Среди них – предложения:

- об изменении графика ежемесячных выплат по кредиту;

- о переносе сроков погашения задолженности;

- замораживание в особо трудных случаях потери платежеспособности – при увольнении с работы, тяжелой болезни, банкротстве предприятия и др.;

- кредитные каникулы – временное освобождение от выплат по кредиту (от 3 месяцев до года).

Кредитные каникулы могут быть полными или частичными. В первом случае возврат кредитных средств откладывается на срок от 3 месяцев до года. Во втором, более приемлемом для банков, на паузу ставятся только платежи по телу кредита, в то время как проценты подлежат оплате. Таким образом, снижаются размеры ежемесячных взносов в течение указанного периода, помогая клиенту преодолеть временные трудности.

Рассмотрим каждое из предложений подробнее.

- Корректировка выплат. При своевременном обращении вполне вероятно, что банк пойдет навстречу заемщику и согласится отрегулировать сумму ежемесячных взносов в сторону уменьшения за счет корректировки графика. Такое решение не требует внесения изменений в условия кредитного договора и должно вполне устроить обе стороны сделки.

- Перенос даты очередного взноса – временная отсрочка, которая согласовывается в соответствии с заявлением и просьбой заемщика. Она поможет избежать начисления штрафных санкций и пени и обострения без того неблагополучного положения с выплатой займа. Перенос даты – действие навстречу должнику, на которое банк идет в большинстве случаев.

- Кредитные каникулы – отсрочка платежей на период до одного года без начисления штрафов. По окончании установленного срока заемщик обязан оплачивать долг в соответствии с договором.

- Замораживание кредита. Для тех заемщиков, которые остро нуждаются в помощи и не знают, как законно не платить кредит Тинькофф, рекомендуется рассмотреть процесс заморозки кредита с отсрочкой на более длительный срок – до 3 лет.

Процедура заморозки сложная, может потребовать юридической помощи и проводится на любом этапе действия кредитного договора. Заморозка предусмотрена российским законодательством и рассматривается как действенная помощь заемщику, оказавшемуся в чрезвычайно сложной ситуации. Устанавливается на основании документальных доказательств (тяжелой болезни и наступившей временной нетрудоспособности, потери работы или кормильца, декрета и рождения ребенка – для женщин-заемщиц, стихийных бедствий и связанной с этим потерей жилья, и др.)

Заморозка кредита может быть назначена как при отсутствии просрочек по займу, так и тогда, когда дело рассматривается в суде или на стадии исполнения приговора суда. Решение о замораживании кредита на время (или вплоть до полного освобождения заемщика от обязательств перед банком) принимается судом и означает блокирование процессов погашения займа, включая начисление процентов, пени, штрафов. Также накладывается запрет на реализацию залогового имущества. Решение о замораживании кредита не опротестовывается.

Решение о замораживании кредита и предоставлении кредитных каникул принимается на основании предоставленных документов, подтверждающих форс-мажорные обстоятельства. Понадобятся, в том числе:

- заверенные копии документов об увольнении или сокращении, о существенном снижении зарплаты по месту работы;

- листки о временной нетрудоспособности заемщика с приложенными квитанциями и оплаченными чеками на приобретение дорогостоящих лекарств;

- документы об утрате жилья вследствие стихийных бедствий и др.

Возобновить погашение задолженности заемщик обязан в установленные судом (банком) сроки.

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Займер

Займ на карту. Быстрое одобрение онлайн. Мгновенное получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

Получить деньги

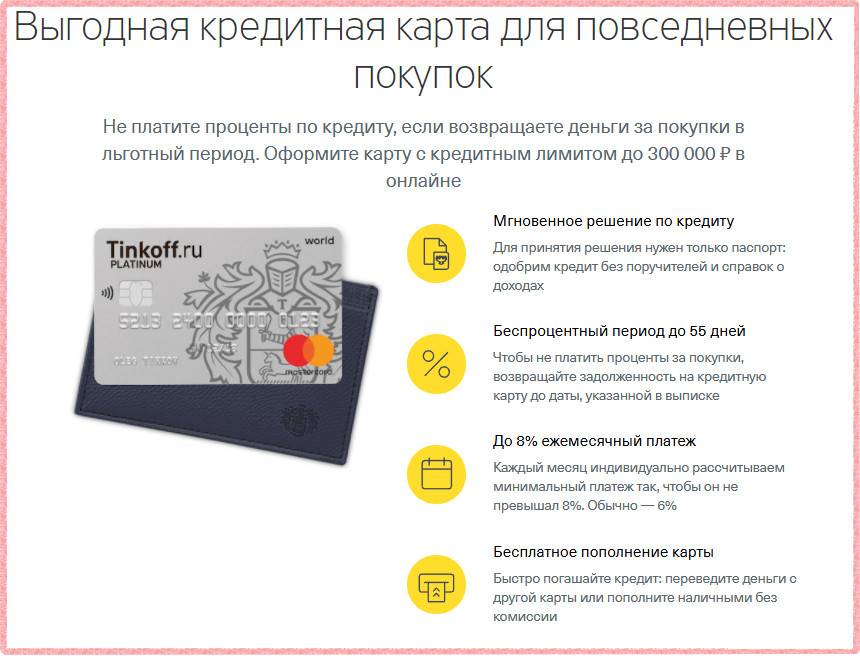

Тинькофф

Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней. Ставка от 12%

До 300 000 рублей

Получить деньги

Альфа-банк

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Получить деньги

МТС Банк

Карта МТС CashBack. Кэшбэк 5%. Бесплатное обслуживание. 111 дней беспроцентный период.

До 299 999 руб.

Получить деньги

Халва

карта рассрочки. 0% за пользование рассрочкой до 12 мес. оформление и обслуживание

До 350 000 рублей

Получить деньги

Дебетовая карта «Польза»

До 10% годовых на остаток по счёту. 10% кэшбэк. 0 руб. за обслуживание

До 300 000 рублей

Получить деньги

Совкомбанк

Денежный кредит под 8,9%, на 12 месяцев

100 тысяч рублей

Получить деньги

Как не платить кредит Тинькофф законно?

Существует еще один хороший способ не выплачивать долги, но он самый крайний. Клиент может сам обратиться в суд, объявив себя банкротом. Тогда судебный пристав снимет с вас все займы, но в этом случае никакой банк страны больше не сможет вам дать кредит даже на минимальную сумму.

Такой вариант действует, если у вас ничего нет в личном имуществе. Иначе суд примет решение выставить на аукцион собственность, чтобы закрыть кредит.

Уважаемый читатель! В статье мы рассматриваем типовые способы решения вашего вопроса, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно ваш вопрос – обращайтесь к консультанту по телефону:

+7 (495) 980-97-90 (Москва) Доб. 773

+7 (812) 449-45-96 (Санкт-Петербург) Доб. 987

+ 8 (800) 700-99-56 (Регионы) Доб. 917

Ваши звонки принимаются нами КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ. Базовая консультация БЕСПЛАТНАЯ.

Если вы не обратились в банк с просьбой реструктуризации долга, а уже начались просрочки, сотрудники начнут звонить и просить погасить задолженность. Вам ничего не остается, как найти деньги, чтобы погасить сумму. В ином случае банк передаст ваш займ коллекторской службе. Методы взыскания долгов у них агрессивные. Они могут угрожать, запугивать, приезжать к вам домой, а также звонить вашим родственникам, что, согласитесь, не очень приятно. Следует знать, что такие способы не законны, и вы можете обратиться в суд, записав разговор с угрозами.

Финансовое учреждение может пойти и дальше, подав на вас в суд. Обычно это заканчивается тем, что вами начнут заниматься судебные приставы, а значит, каждый месяц обязательно нужно будет отдавать 50 % от зарплаты им, погашая кредит.

Если вы являетесь не трудоспособным, имеет травмы или серьезные заболевания, суд может завершиться в вашу пользу, банк спишет долг, а у вас навсегда испортиться кредитная история.

Важные советы по кредитам

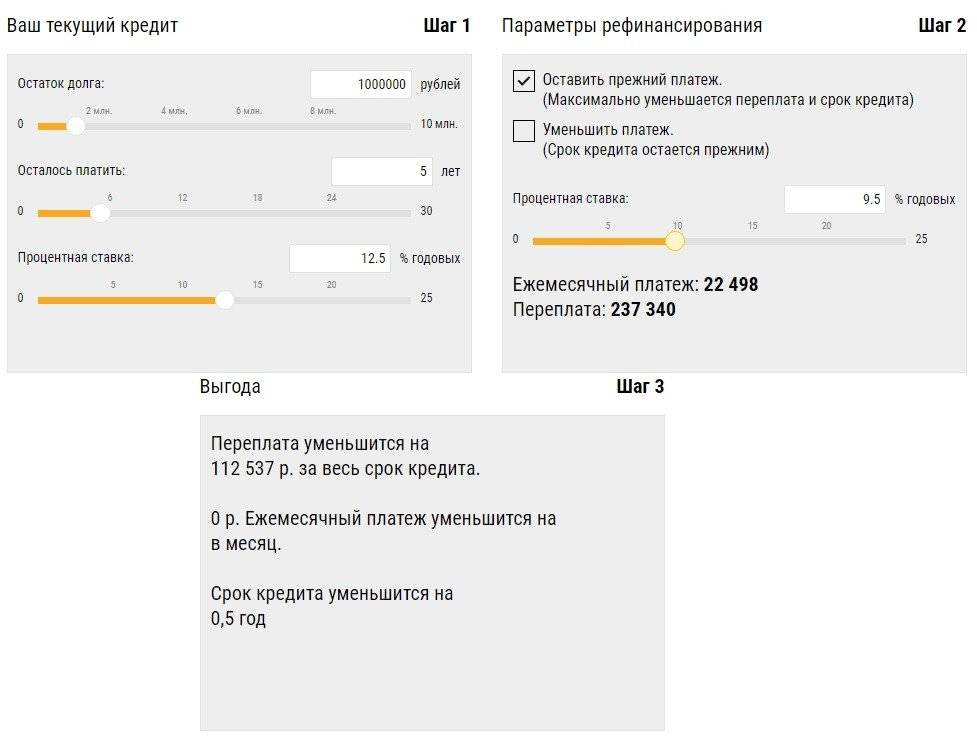

Существует еще один не маловероятный способ погашения займов. Многие банки предлагают услугу рефинансирования, но на нее стоит соглашаться только если вы уверенны, что в будущем у вас появится определенная сумма денег на погашение. В ином случае брать второй кредит, чтобы закрыть первый не целесообразно. Так вы получите еще больше долгов и проблем. Но если рассматривать такой вариант, то он возможен на более выгодных условиях в виде процентов и сроков погашения.

Изучите полезный материал: выгодные условия по рефинансированию кредита в СКБ банке.

Итак, мы выяснили, как не платить кредит банку Тинькофф, но скорее это все-таки были советы и методы по его законному погашению, но с выгодой для вас. Есть единичные случаи, когда банк забыл про ваш кредит, но на это полагаться не стоит. Только если по истечению трех лет не поступали никакие звонки, письма с судов, то можно спокойно забыть о кредите. Данная ситуация возможна тогда, когда у банка были сбои в работе и сотрудники упустили момент задолженности, но такое происходит редко.

Поэтому, прежде чем брать кредит, рассчитывайте свои возможности, а если возникли проблемы, непременно обращайтесь в банковское учреждение.

Условия, на которых выдается кредит наличными в Тинькофф банке

Условия выдачи кредита наличными представлены следующими ключевыми параметрами: объем кредитования, максимальная сумма, на которую может рассчитывать заемщика, срок возврата кредитных средств, требования, предъявляемые к заявителю.

Общие условия и требования к заемщику

В Тинькофф банке есть внутренний документ под названием «Общие условия договора потребительского кредита (займа)», подготовленный в соответствии с Законом РФ № 353-ФЗ.

В его содержание включены следующие общие положения, касающиеся выдачи кредита наличными:

- В качестве заёмщика может выступать гражданин РФ в возрасте 18-70 лет. У него обязательно должна быть прописка (временная/постоянная) в одной из территориальных точек России.

- Заявка на выдачу кредита наличными рассматривается в течение 1-2 дней. При возникновении необходимости на эту процедуру может уйти более продолжительный период времени.

- Вид предоставляемой ссуды – потребительский кредит, предоставляемый на любые цели.

- Заемные денежные средства перечисляются на текущий счет клиента.

- Валюта, в которой выдается кредит наличными – российские рубли.

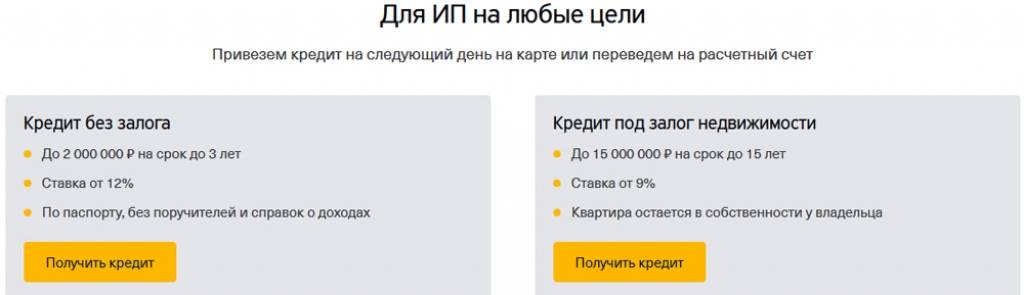

- В рамках данной программы кредитования заемщик может взять ссуду без обеспечения, под залог транспортного средства или же недвижимости.

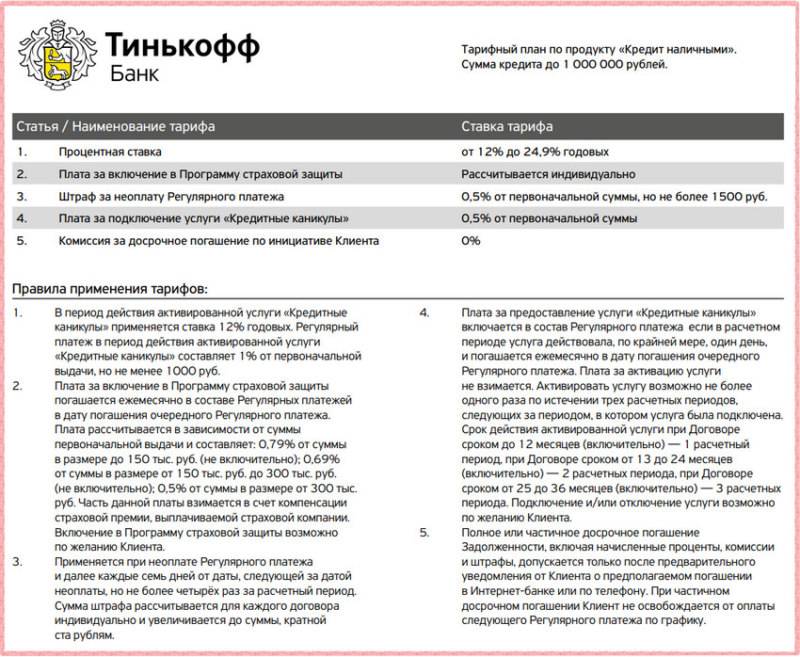

Процентная ставка

Для каждого заявителя размер процентной ставки определяется в индивидуальном порядке. Банк производит оценку платёжеспособности заемщика, на основании чего назначает точную плату за пользование заемными деньгами.

Минимальный размер ставки составляет 6,9-8,9%, а максимальный – от 22 до 30%.

Доступные суммы

Сумма потребительского кредита также рассчитывается, исходя из уровня платежеспособности конкретного заемщика. При этом для каждого варианта кредитования определены лимиты по максимальной величине ссуды. Тут возможны следующие варианты:

- до 15 000 000 рублей – при оформлении кредита под залог недвижимости (тарифный план КНЗ 3.15),

- до 3 000 000 рублей – при оформлении ссуды под залог машины,

- до 2 000 000 рублей – при получении кредита наличными без обеспечения.

Сроки кредитования

Срок возврата заемных денег также определяется на основании оценки платежеспособности потенциального заемщика.

Минимальный период погашения ссуды составляет 3 месяца, а максимальный 15 лет.

Для каждого вида кредитования наличными предусмотрены свои сроки погашения задолженности перед банком.

Пример и расчет

Предположим, клиент обратился в Тинькофф банк за кредитом наличными под залог недвижимости. Кредитор одобрил ссуду на следующих условиях:

- общая сумма – 3 400 000 рублей,

- срок кредитования – 10 лет,

- ставка – 12,2%.

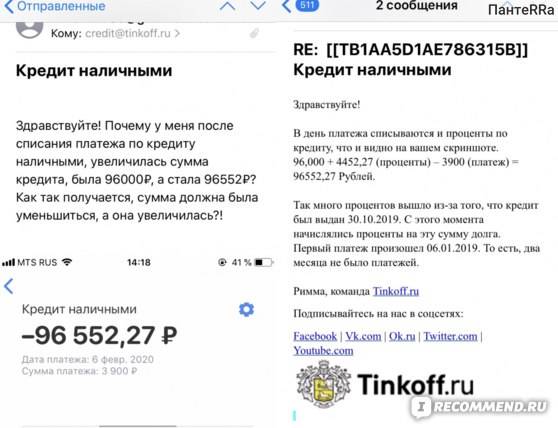

В данном случае заемщик должен будет выплачивать следующие суммы: ежемесячный платеж – 49 174 рублей, переплата по ссуде – 2 500 880 рублей, общая сумма к возврату – 5 900 880 рублей.

По каким причинам могут не предоставить кредит

Нередко банк отказывает в кредитовании. Причины могут быть разные. К наиболее распространённым можно отнести следующие:

- высокая долговая нагрузка заемщика,

- низкий уровень платежеспособности,

- отсутствие прописки на территории РФ,

- паспорт иностранного гражданина,

- испорченная кредитная история,

- внесение заявителя в черные списки других банков, страховых компаний и т.д.

На что обратить внимание: возможные проблемы

Для того, чтобы повысить вероятность одобрения заявки на выдачу кредит наличными, прежде чем обращаться в банк заемщику следует обратить внимание на следующие нюансы:

- Банки, включая Тинькофф, охотнее кредитуют лиц, готовых представить обеспечение по ссуде – поэтому, чтобы избежать отказа следует сразу подавать заявку на выдачу кредита под залог машины или квартиры.

- При наличии испорченной кредитной истории клиент может поступить одним из следующих способов – попытаться исправить ею (путем участия в специальных программах или же исправного погашения других ссуд), привлечь надежного созаемщика или поручителя.

- Перед тем, как запросить более крупную сумму (от миллиона и выше) рекомендуется взять в Тинькофф несколько небольших кредитов, в том числе на кредитную карту, и своевременно их погасить. Это повысит доверие банка.

Чем опасно и что будет, если не платить

Оформляя кредитный договор, вы, как заемщик, четко должны понимать каждый его пункт. Зачастую на его страницах четко описаны все действия банковского учреждения в случае задержки выплат своего клиента. Так что же финансовая компания-кредитор предпринимает против неплательщиков?

Рассмотрим, что будет, если не платить кредит Тинькофф. Политика банка по вопросу кредитных должников достаточно жесткая, и ее можно разделить на два основных направления работы:

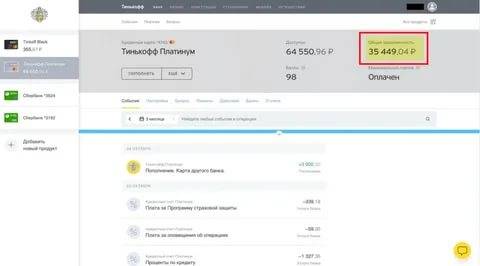

- Работа с такими клиентами непосредственно банковских работников. В этот период при появлении долга имеет место процесс возрастания суммы задолженности за счет начисления процентов и пени за каждый день просрочки. Кроме того, заемщика будут донимать телефонными звонками операторы колл-центра с напоминанием о неуплате кредита и необходимости погасить все долги. Может быть задействован и ряд других инструментов, например, использование внутренних коллекторов, которые совершают звонки и могут слать письменные уведомления о долговых обязательствах не только заемщику, но и на место его работы с целью подорвать уровень авторитета человека. По истечении определенного времени происходит передача данных о неплательщике специализированным коллекторным агентствам, которые также проводят работу с неплательщиком.

- Судебное разбирательство. После всех попыток и при многочисленном информировании клиента о скопившейся сумме долга в случае его неуплаты, финансовая организация выносит решение о передаче документов в судебные инстанции для рассмотрения вопроса о принудительном погашении задолженности.

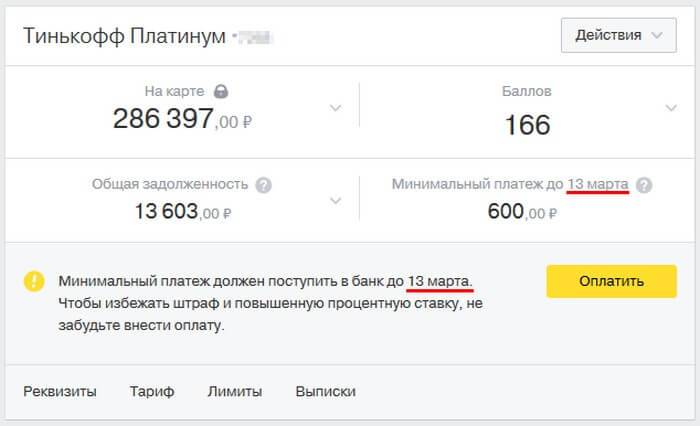

Штраф Тинькофф за просрочку платежа

Просроченный платеж портит кредитную историю и приводит к образованию долга перед банком. За просрочку по кредитке Тинькофф применяются следующие меры:

- штраф 590 рублей;

- повышенный процент на все операции по карточке, включая безналичные — 30-40.9%;

- неустойка на всю сумму кредита 19% годовых.

Все санкции применяют одновременно и могут быть прекращены только после полного погашения долга по кредитной карте Тинькофф. Для этого нужно внести минимальный платеж и все штрафы за просрочку. Также в следующий расчетный период клиент не сможет воспользоваться льготным периодом по карточке.

Обязательства по кредитным продуктам требуют от заёмщика регулярной, своевременной оплаты. Нужно осознавать ответственность и выполнять условия договора. Если сложилась неприятная ситуация и образовалась просрочка, нужно хотя бы частично внести обязательный платеж. Как только появятся средства, следует немедленно оплатить всю сумму задолженности. Это позволит минимизировать сумму штрафа.

Чтобы сохранить репутацию добропорядочного и ответственного гражданина, клиенту нужно соблюдать следующие правила:

- Переводить ежемесячный взнос за неделю до даты по графику. При этом нужно учесть выходные и праздничные дни, в которые оплата не проходит.

- Следить за напоминаниями от Тинькофф банка. Клиенту всегда приходит СМС и письмо на электронную почту перед датой оплаты.

Действия банка при выявлении просрочек

Менеджеры банка всегда звонят клиенту, если обнаружили, что клиент просрочил платеж. Этого не стоит бояться, лучше подробно объяснить специалисту причину. Он обязательно подскажет, как исправить ситуацию, чтобы не испортить кредитную историю, если причина неуплаты серьезная.

Если клиент вышел на просрочку, лучше сразу связаться с оператором банка и рассказать о проблеме. Проценты будут копиться и набежит значительная сумма. Не стоит ждать последствий, надо искать денежные средства для погашения.

Банк также может предложить провести реструктуризацию займа — продлить срок кредита и снизить проценты. Но если клиент не соглашается принять помощь, финансовая организация обратится в суд или в службу взыскания.

Watch this video on YouTube

Watch this video on YouTube

Первые действия при наличии долга перед кредитной организацией

Как только появляются долги, необходимо начинать действовать и принимать меры, которые помогут остановить или замедлить рост задолженности. Вот несколько способов, как не платить кредит Тинькофф законно.

В первую очередь, обратитесь непосредственно в кредитную организацию. Объясните ситуацию, которая у вас возникла, и попросите отсрочки или более мягких договорных условий. Многие банковские организации идут на уступки клиенту, так как конкурентная борьба на финансовом рынке достаточно жесткая и каждый клиент на счету. Вы получите стопроцентное одобрение на отсрочку по кредиту, если ваши финансовые трудности несут временный характер. В банке Тинькофф у вас обязательно затребуют документальное подтверждение вашей неплатежеспособности на данный период, и к этому необходимо подготовиться.

Кроме того, финансовыми учреждениями берется во внимание и репутация заемщика. Если до этого вы производили оплаты по кредиту вовремя, а ваша кредитная история не имеет черных пятен, то вы также повышаете свои шансы на положительное решение по вашей просьбе

Какие уступки вам могут предложить:

- краткосрочную отсрочку выплат (от недели до двух);

- долгосрочную отсрочку оплаты по счетам без начисления пени или штрафных санкций (до нескольких месяцев);

- уменьшение сумм на выплату.

Многие интернет-страницы пестрят сообщениями типа «Я не плачу кредит Тинькофф, оформив банкротство и доказав в суде свою неплатежеспособность». Но не стоит слепо верить таким высказываниям. Даже если заемщик докажет свою неплатежеспособность в судебных инстанциях, это никак не освобождает его от уплаты по долгам. Просто суд найдет другие способы погашения задолженности перед финансовой структурой. Например, зачастую такое обращение в суд заканчивается продажей имеющегося имущества либо принудительными отчислениями денежных средств из заработной платы заемщика. Поэтому не во всех ситуациях этот процесс выгоден и приведет к необходимому результату.

Воспользоваться таким подходом к решению вопроса могут те, кто не имеет официальной работы или имущества, которое может быть забрано судебными приставами. Но и здесь все зависит от сложившихся обстоятельств.

Представленные выше способы, как не платить банку Тинькофф – это законное решение возникшего вопроса. Но стоит отметить, что далеко не к каждому клиенту этой финансовой организации, который имеет просрочку и придет с просьбой отсрочки, пойдут навстречу. Поэтому специалисты рекомендуют при возникновении форс-мажорных обстоятельств сразу обращаться в отделение банка и решать возникшую проблему. Это повышает шансы.

Не забывайте, что Тинькофф – это банк, который зарекомендовал себя на финансовом рынке и прочно стоит на ногах. Он предоставляет множество продуктов своим клиентам как по вопросам депозита, так и кредитования. Но при возникновении долгов по кредиту эта организация решает возникшую проблему силой и постоянным давлением, мало идет на компромиссы с неплательщиком. Поэтому брать кредитный продукт следует при стопроцентной уверенности в своей платежеспособности, а при возникновении определенных трудностей не затягивать и обращаться к банковским работникам с просьбами помочь, ослабить требования ввиду временных финансовых трудностей.

Процедура реструктуризации

Процесс реструктуризации является весьма сложным для любого банка, и Тинькофф – не исключение. Чтобы сделать всё правильно, необходимо следовать определённой структуре:

- Запрос.

Придя (именно так, а не по телефону) в отделение Тинькофф банка нужно объяснить ситуацию его сотрудникам и попросить образец заявления на реструктуризацию. Следуя образцу (либо в свободной форме, банк Тинькофф это позволяет) нужно будет составить подобное заявление, которое в итоге будет рассматриваться руководством.

В заявлении важно отразить информацию следующего характера:

- номер и дата заключения кредитного договора;

- размер общего, а также непогашенной части долга;

- дата и способ, которым вносился первоначальный взнос/платёж;

- дата первой просрочки;

- дата последней выплаты по долгу;

- описание причин, повлёкших за собой невозможность продолжать выплаты;

- перечень документов, подтверждающих эти причины;

- каков должен быть размер ежемесячного платежа, чтобы у заёмщика появилась возможность продолжать выплаты;

- любые другие сведения, но исключительно по делу.

С собой также следует иметь паспорт гражданина РФ. Все остальные, необходимые банку Тинькофф документы, будут затребованы в ходе беседы в индивидуальном порядке.

- Рассмотрение.

После получения необходимых документов и заявления от заёмщика, Тинькофф банк начинает тщательное изучение имеющихся данных. О том, как это происходит, мало кто может сказать – это закрытое совещание и индивидуальные схемы банка. Но именно достоверность предоставленных данных и уверенность банка в возобновлении выплат прямо влияют на вероятность положительного решения.

- Решение.

Решение по реструктуризации может как удовлетворять просьбы должника, так и быть банальным отказом. Во втором случае сказать нечего: остаётся обращаться в суд либо прекратить любые выплаты и ждать, пока в суд обратится банк Тинькофф (рано или чуть позднее это обязательно произойдёт).

А если результат совещания представителей банка будет положительным, остаётся вновь явиться в отделение банка и рассматривать предлагаемые способы реструктуризации уже на месте.

Реструктуризация является отличным способом разобраться с финансовыми трудностями для заёмщиков. Однако для получения данной услуги в Тинькофф банке необходимо серьёзно заняться вопросом получения достоверных доказательств и документов. Это прямо влияет на решение банка при реструктуризации.

Как получить кредит банка Тинькофф по сниженной ставке: условия и как это работает

Для каждого заемщика банки, в том числе и Тинькофф, определяются размер процентной ставки в индивидуальном порядке. В ряде случаев она может соответствовать минимальному размеру, а в иных ситуациях наоборот быть повышенной.

Какие факторы могут повлиять на размер процентной ставки?

На размер процентной ставки по кредиту напрямую оказывают влияние следующие факторы:

- состояние кредитной истории заемщика,

- информация, отраженная в заявке. Необходимо указывать максимум сведений, так как это способствует повышению доверия со стороны кредитора,

- передача имущества в залог (в этом случае есть шанс получить кредит под сниженный процент),

- согласие/отказ от участия в программе страхования по кредиту,

- привлечение созаемщиков/поручителей,

- участие в зарплатном проекте банка.

ВАЖНО. В целом можно сделать следующий вывод: чем больше у заемщика совпадает критериев, тем выше вероятность получения ссуды на более выгодных условиях, включая пониженную процентную ставку.

Как снизить процент по кредиту в Тинькофф

Для того, чтобы снизить процентную ставку по кредиту наличными от Тинькофф, нужно придерживаться следующих рекомендаций:

- Следует выбрать программу кредитования, по которой предполагается передача имущества в залог (машины или недвижимости). Если проанализировать действующие тарифы, то можно увидеть, что по ссудам с обеспечением минимальная ставка в разы ниже.

- На этапе оформления кредита необходимо также согласиться на участие в программе страховой защиты заемщиков. В этом случае можно будет получить заемные деньги под более низкий процент.

- Перед оформлением крупной ссуды можно взять в Тинькофф несколько мелких кредитов и добросовестно их погасить. Это повысит доверие со стороны кредитора и может положительно сказаться на размере процентной ставки.

Бонусы по кредитам — ответственным плательщикам

Для добросовестных должников в Тинькофф банк предусмотрена специальная бонусная программа, в рамках которой можно получить возврат части уплаченных процентов. Для участия в ней необходимо выполнить следующие два условия:

- кредит должен быть своевременно возвращен без просрочек,

- ссуда должна погашаться в течение не менее половины срока.

В случае соблюдения приведенных выше требований, Тинькофф банк произведет пересчет процентов и вернет заемщику разницу. Ее размер может достигать 10%.

ВАЖНО. Следует иметь в виду, что опция по снижению ставки действует не по всем тарифам

Поэтому на этапе оформления ссуды следует уточнить информацию о возможности участия в такой программе.

Последовательность работы с проблемной задолженностью

Основатель банка Олег Тиньков.

Задержка с оплатой кредита может быть временной. Но порой клиент понимает, что вообще больше не сможет выплачивать выданный кредит. В таком случае банк действует по следующему алгоритму:

- Совершает клиенту звонки и смс-уведомления с напоминаниями о необходимости заплатить кредит. Нужно готовиться, что звонки будут очень назойливыми. При этом банк связывается не только по контактным данным, которые оставил заемщик. Вопреки закону, кредитная организация практикует звонки коллегам или родственникам клиента с целью передать для должника информацию.

- Понимая сложности клиента, банк может пойти навстречу – предложить отсрочку платежа, увеличить срок кредита или одобрить снижение процентной ставки.

В случае, если звонками и/или предложениями банк не добился результата, то следует ожидать один из возможных шагов – подача на заемщика в суд или продажа долга коллекторской фирме.

Продажа долга коллекторам – самый распространенный вариант

По отзывам клиентов, в большинстве случаев Тинькофф передает долг коллекторам. Процедура выглядит так:

- С коллекторской фирмой заключается договор переуступки права на требование долга с клиента.

- Банк получает от коллекторской организации комиссию и теряет право на взыскание с должника кредита.

- Заемщик информируется (как правило, заказным письмом на контактный адрес) о том, что теперь необходимо оплачивать задолженность купившей долг компании.

Действия коллекторов намного агрессивнее, чем работа отдела взыскания банка. Заемщики говорят о том, что в ход идут не только угрозы.

Случается, что коллекторы пытаются попасть в квартиру клиенту с целью «провести беседу о необходимости вернуть долг», могут кинуть в почтовые ящики к соседям листовки с информацией о неблагонадежности клиента или приклеить на дверь объявление «здесь живет должник». В общем, применяют все доступные способы морального воздействия.

Чего ждать после вынесения судебного решения?

Как банк, так и коллекторское агентство может подать на неплательщика судебный иск. При удовлетворении требований в службу судебных приставов придет исполнительный лист с суммой взыскания. Заемщик может добровольно оплатить сумму задолженности. В противном случае дальнейшие события будут развиваться следующим образом:

- С должником свяжется судебный пристав и уточнит его дальнейшие намерения по вопросу оплаты.

- При отказе заемщика добровольно исполнить судебное решение служба приставов уполномочена описать имущество должника и продать его с торгов, а с полученной суммы выплатить истцу положенную сумму.

- При нехватке имущества или его отсутствии с зарплаты должника сумма по исполнительному листу (но не более 50% заработка) будет удерживаться автоматически.

Многие клиенты, которые не имеют в собственности имущество и не работают на момент вынесения судебного решения, специально не платят по программам кредитования – все равно банк не сможет с них ничего взять.

К таким клиентам может быть применен запрет на выезд из России или ограничено действие водительских прав.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Закрытие кредитной карты

Если же вы хотите закрыть кредитную карту вообще (сделать не активной), то нужно:

- Закрыть долг по карте (внести деньги за общий долг)

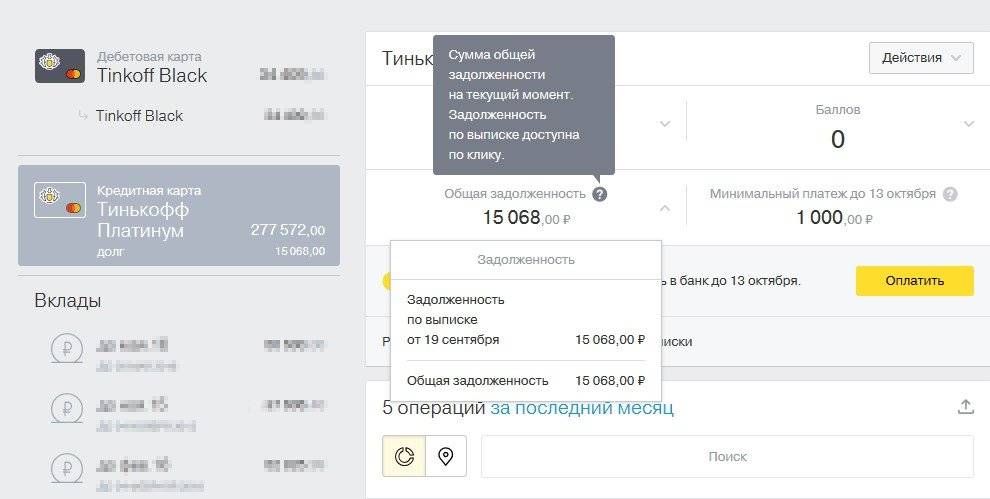

- Проверить в Личном кабинете или Мобильном приложении, что долга больше нет. Сделайте дополнительный запрос в банк сотрудникам, чтобы не ошибиться

- Оставьте Заявление на закрытие кредитной карты. Можно через сайт, можно устно по телефону 8 800 755-10-10 или по электронной почте credit@tinkoff.ru

- После этого запросить в банке письменное подтверждение об отсутствии задолженности.

- Через 30 дней после вашего Заявления на закрытие, карта (при полном погашении долга) будет закрыта.

Требования к оформлению кредита

Тинькофф Банк – учреждение, строго относящееся к выполнению требований. Поэтому для получения кредита наличными в этом банке нужно обязательно подходить под выделенные критерии. Благо, они весьма лояльны, так что получить кредит может даже студент или пенсионер с небольшим доходом.

Заёмщик и поручитель

Заёмщиком может стать любое лицо, достигшее возраста совершеннолетия, имеющее постоянную работу и стабильный доход. Максимальный возраст заёмщика – 70 лет на момент последней выплаты по кредиту.

Кроме того, клиент банка должен иметь гражданство Российской Федерации и регистрацию в одном из регионов страны.

Документы

Преимущество кредита наличными в Тинькофф Банке в том, что для его оформления не требуется большое количество различных документов. Получить займ можно просто по паспорту, если не хочется предоставлять другие документы. Даже справка о доходах не нужна, хотя ее отсутствие сильно подрывает вероятность одобрения заявки. Необходимо предоставить следующие документы:

- Заявление на оформление и выдачу кредита.

- Паспорт Российской Федерации.

- Справка 2-НДФЛ (по желанию либо для крупных сумм свыше нескольких миллионов рублей).

- Документы на недвижимость (если оформляете ее в залог).

- Документы на автомобиль (если оформляете его в залог).

Помните, что банк имеет право потребовать дополнительные документы, если ему что-либо не понравится. На всякий случай рекомендуем держать под рукой СНИЛС или какой-нибудь другой документ.

Залог

Залоговое имущество необходимо в том случае, если оформляются соответствующие кредитные программы. Для варианта «Без залога» предоставить его банку будет невозможно, что вполне логично. Регистрация залога бесплатна. Требования к имуществу не слишком жёсткие:

- Автомобиль на ходу и при этом не старше 15 лет.

- Квартира находится в многоквартирном доме, построенном на территории России.

- Естественно, при этом любой залог не должен находиться под какими-либо обременениями.

Залог необходимо оформлять по всем правилам. В противном случае банк может придраться и поднять процентную ставку. Особенно заметно это в случае с программой, рассчитанной на залог недвижимости:

- +5 пунктов за прекращение договора залога до погашения задолженности;

- +5 пунктов за отказ от составления закладной;

- +5 пунктов за отказ предоставить недвижимость в залог;

- +0,5 пунктов за отказ от страхования утраты и повреждения залога.

То есть ставка с относительно безобидных 9-22% может вырасти до 24,5-37,5%, что уже не слишком приятно. Кредит под залог автомобиля может вырасти на 5 процентных пунктов в том случае, если заёмщик не сможет выполнять обеспечительные обязательства до полного погашения долга. То есть, например, если он разобьет машину или если ее угонят.

Важно, что залог всегда остается в собственности заёмщика, пока клиент выполняет взятые обязательства. Это позволяет избежать бумажной волокиты с переоформлением машины или квартиры на банк

Страхование

По программе кредитования «Без залога» страховка рассчитывается индивидуально и ни на что не влияет. Для двух других вариантов есть возможность оформить эту услугу за 0,3% от суммы кредита. И в обоих случаях неоформление страхового полиса повышает минимальную процентную ставку: с 9 до 13,7% для кредита с залогом квартиры и с 11 до 16,7% для займа под залог автомобиля. Кстати, в случае последнего поднимается и максимальная ставка с 15,9 до 21,5%, что делает эту программу совершенно невыгодной.

Плюсы и минусы кредита наличными в Тинькофф Банке

Кредитование наличными в банке Тинькофф – это отличный вариант быстро получить денег под свои нужды, при этом сильно не переплачивая и не выстаивая длинные очереди в отделении. Полностью удаленная работа и сравнительно низкие ставки делают кредитный продукт банка вполне конкурентоспособным на рынке.

| Достоинства | Недостатки |

|---|---|

|

|

По сути, наиболее выгодным из всей линейки кредитов остается вариант с залогом автомобиля. У него низкая максимальная ставка, поэтому даже люди с не самыми лучшими показателями могут рассчитывать на адекватный процент (до 15,9% при выполнении условий). Однако люди без официальной работы вполне могут подать заявку на кредит без залога, чтобы срочно получить небольшую денежную сумму в пользование.