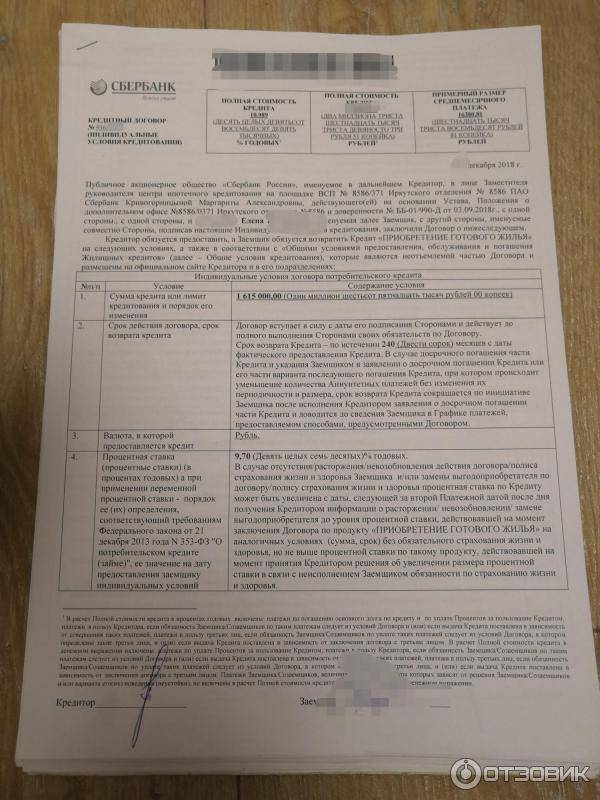

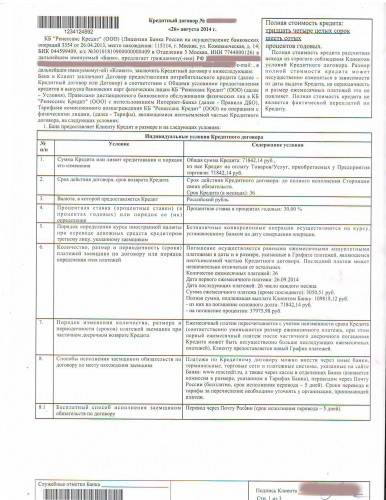

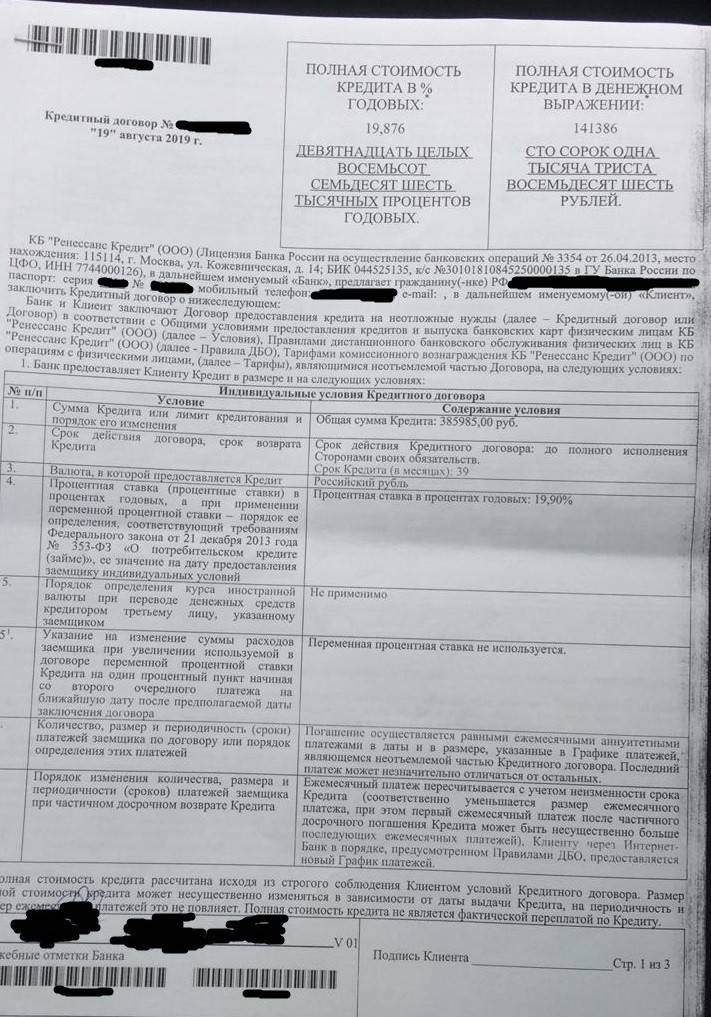

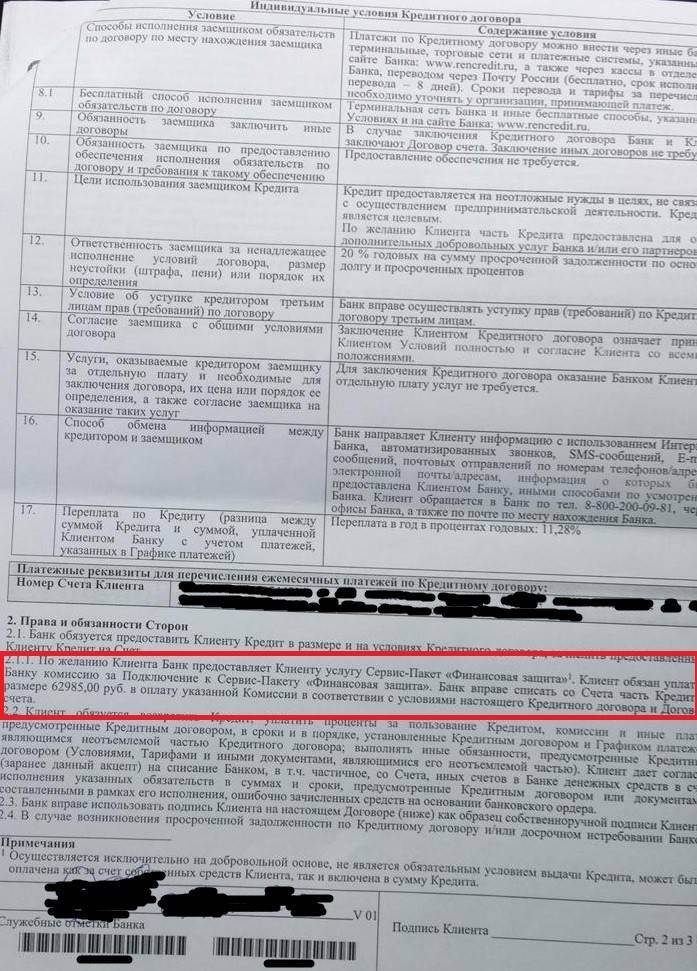

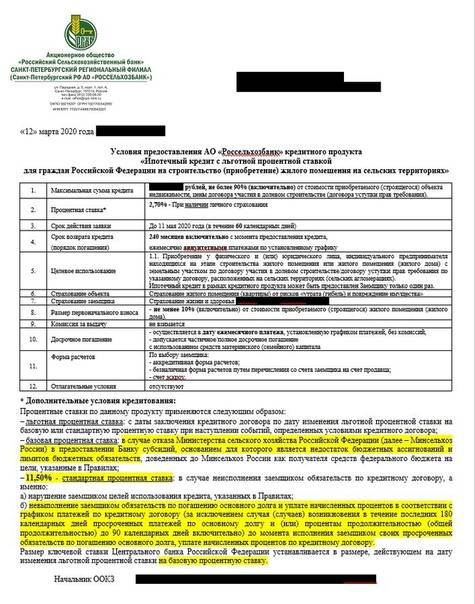

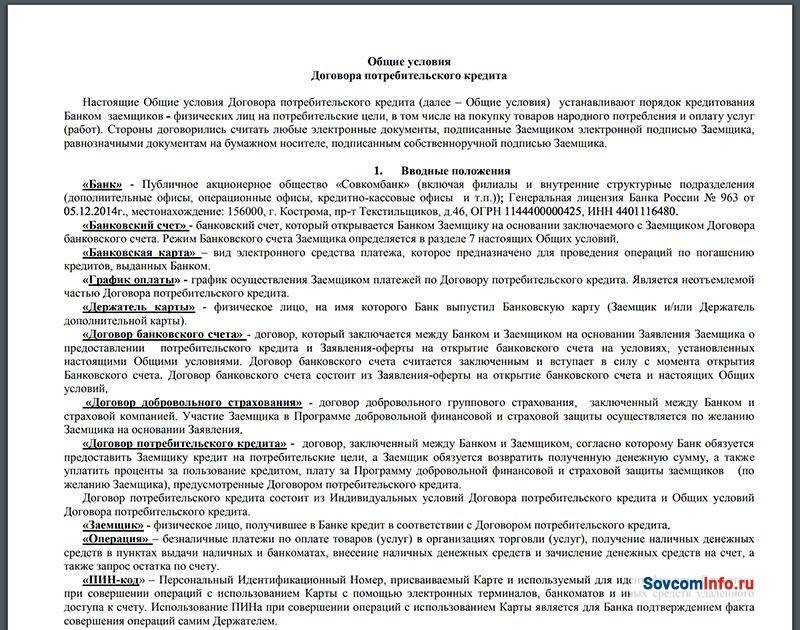

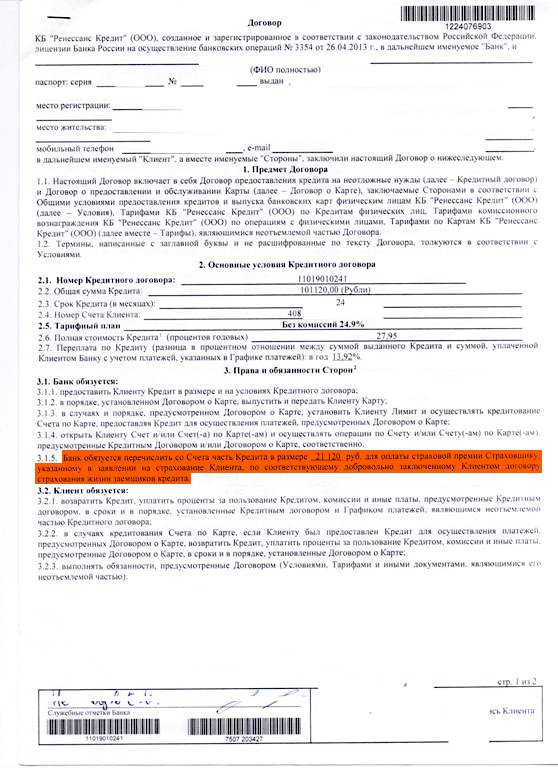

Содержание договора

В общих условиях кредитного договора Райффайзенбанка подробно прописаны все условия кредитования. Разберем по пунктам.

Пункт 1. Термины и определения. Расписаны определения всех понятий терминов кредитного договора Райффайзенбанка.

Пункт 2. Предмет соглашения — заемщик берет на себя обязательство возвратить Райффайзенбанку выданный ему кредит с процентами, выполнить все обязательства по кредитному договору в сроки и порядке, прописанные в документе.

В подпункте 2.2 указано, на какие цели заемщик не имеет право использовать выданный кредит. И указана невозможность требования заемщиком в суде выдачи Райффайзенбанком указанного кредита в натуре.

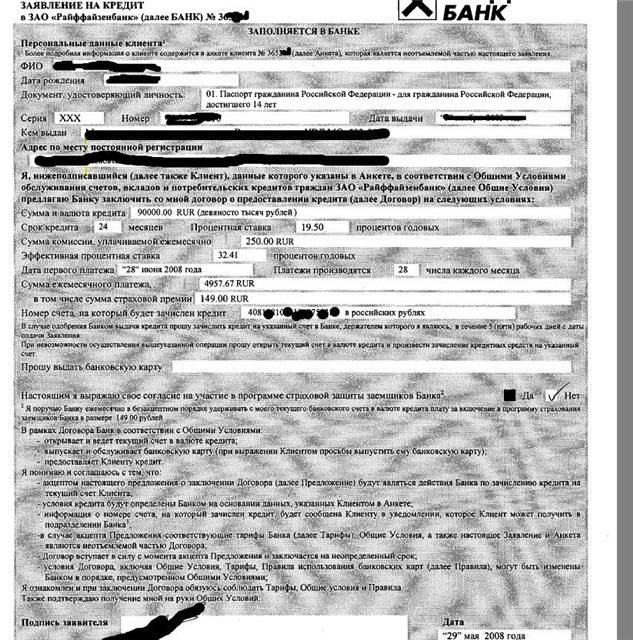

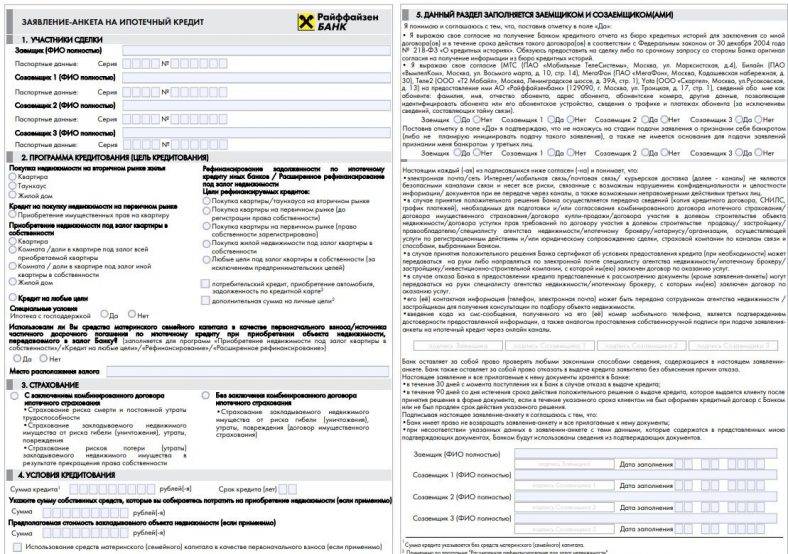

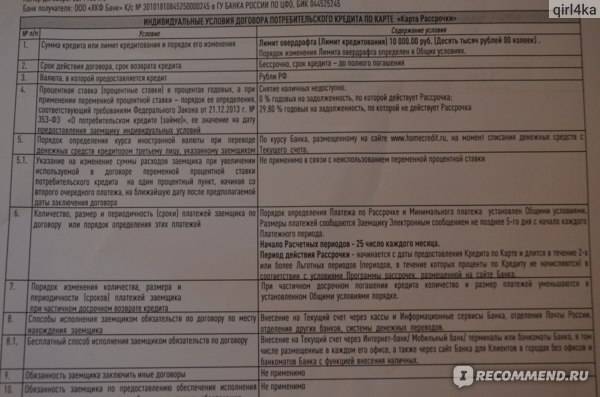

Получить кредитную карту Пункт 3. Условия предоставления кредита. Здесь подтверждается предоставление заемщиком письменного согласия на получение Райффайзенбанком информации о нем из бюро кредитный историй. Указываются все документы, которые получил Райффайзенбанк от заемщика — физического лица, заемщика — юридического лица или заемщика — индивидуального предпринимателя. Прописаны документы, которые банк принял от заемщика для оформления рефинансирования кредита. Пункт 4. Заявления и заверения заемщика. Здесь указаны заявления и гарантии, данные Райффайзенбанку заемщиком — индивидуальным предпринимателем и заемщиком — юридическим лицом.

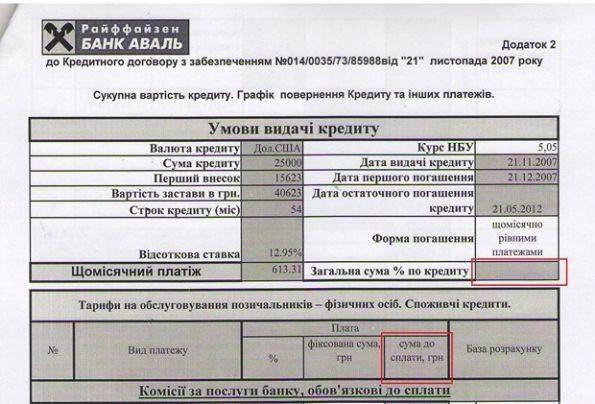

Пункт 5. Порядок начисления процентов за пользование кредитом, выданным Райффайзенбанком.

Пункт 6. Порядок и сроки возврата кредита Райффайзенбанку и уплаты процентов за пользование кредитом. Здесь указана формула, по которой рассчитывается размер аннуитетного платежа, что заемщик регулярно пополняет свой счет на сумму, достаточную для проведения необходимых платежей. Что деньги заемщик должен вносить на свой счет до 15:00 часов по местному времени в даты, когда необходимо эти суммы вносить. Если дата выпадает на нерабочий день, платеж переносится на ближайший следующий за ним рабочий.

В подпункте 6.6 прописана возможность погасить кредит в Райффайзенбанке досрочно. Приложение 1 кредитного договора содержит форму уведомления о досрочном погашении кредита.

Пункт 7. Неустойка. Прописаны условия уплаты неустойки Райффайзенбанку за несвоевременное возвращение задолженности по кредиту.

Пункт 8. Прочие обязательства заемщика.

В п. 8.4 указано, что заемщик обязуется компенсировать расходы Райффайзенбанка, понесенные им в связи со всеми видами судебных разбирательств, связанных с заключением кредитного договора или с его исполнением.

Пункт 9. Случаи неисполнения обязательств. Описаны случаи неисполнения обязательств и порядок действий при этом.

Пункт 10. Обмен информацией между заемщиком и Райффайзенбанком.

Пункт 11. Раскрытие информации.

Пункт 12. Прочие положения.

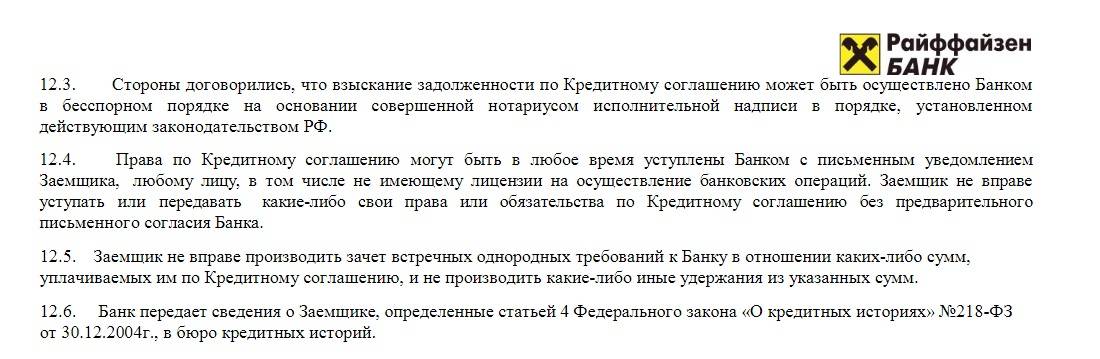

В п. 12.3 указано, что стороны договорились о том, что взыскание задолженности по кредитному договору может быть осуществлено Райффайзенбанком в бесспорном порядке.

Подпункт 12.4 содержит информацию о том, что после подписания данного кредитного договора права на него в любое время могут быть уступлены Райффайзенбанком (с письменным уведомлением заемщика) третьему лицу, в том числе не имеющему лицензии на осуществление банковских операций. А заемщик не имеет права уступать или передавать кому-либо свои права и обязательства по данному кредитному договору без предварительного письменного согласия Райффайзенбанка.

Требования к заемщику в договоре

Райффайзенбанк предъявляет следующие требования к своим заемщикам:

- наличие гражданства РФ;

- наличие постоянной регистрации на территории РФ в любом из регионов присутствия Райффайзенбанка;

- возраст от 25 до 65 лет на момент окончания действия кредитного договора;

- минимальный срок обслуживания в банке — от трех месяцев;

- место работы должно находиться в регионе присутствия банка;

- минимальный стаж на последнем месте работы — не менее 6 месяцев;

- доход за последние полгода: от 25 000 рублей — для Москвы, Санкт-Петербурга и их областей, 15 000 рублей — для всех остальных регионов;

- обязательное наличие контактного телефона и стационарного рабочего телефона.

Справка о доходах по форме банка

Чтобы максимально комфортно пользоваться банковскими продуктами, в Райффайзенбанке разрешено подтверждать свой доход любым удобным способом. Подойдёт обычная справка 2-НДФЛ, справка Райффайзенбанка по форме банка (за прошедшие 6 месяцев), налоговая декларация 3-НДФЛ. Клиенту не только нужно подтвердить свои доходы. Требуется предоставить ксерокопию всех страниц трудовой книжки с записью о том, что сотрудник занимает рабочую должность на настоящий момент. Все копии должны быть заверены работодателем.

Если имеются иные источники дохода, это также можно подтвердить комфортным способом. Среди этих источников выделяются: работа по совместительству, арендная плата за сдачу жилья, пенсии. Главное, чтобы все они были «белыми».

О банке

Райффайзенбанк – российское подразделение одноименного австрийского банка, одного из крупнейших в Европе. Зарегистрирован в 1996 году, изначально создавался как банк со 100% иностранным капиталом. В 2007 году присоединил к себе ИМПЭКСБанк, который также входил в группу Райффайзен. В 2015 году появились слухи о том, что банк скоро будет куплен Альфа-Банком, однако, руководство быстро их опровергло.

Все акции российского Райффайзенбанка принадлежат австрийской финансовой группе. Головной офис расположен в Москве. В сеть отделений входит 5 филиалов и 130 офиса для обслуживания клиентов. Банк действует на основании лицензии ЦБ № от 17 февраля 2015 года.

Банк очень активно обслуживает частных и корпоративных клиентов как в России, так и за границей. Физическим лицам доступны различные виды кредитов, вклады, банковские карты и страховые услуги. Для бизнеса доступны расчетные счета, кредиты, депозиты, эквайринг, гарантии, сопровождение ВЭД, корпоративные карты и другие необходимые услуги.

Вы узнаете, как войти в личный кабинет на официальном сайте Райффайзенбанка онлайн. Подробные указания по удобному и быстрому доступу в raiffeisen.ru со скриншотами и видеоинструкцией. Наглядное руководство по восстановлению забытого пароля к личному кабинету банка. У нас представлена только самая актуальная информация.

Расчет графика платежей кредита «Для сотрудников компаний-партнеров банка»

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 02.07.2021 | 1 545 000,00 | 7 606,48 | 39 388,41 | 46 994,89 |

| 02.08.2021 | 1 505 611,59 | 7 659,64 | 39 335,25 | 46 994,89 |

| 02.09.2021 | 1 466 276,34 | 7 459,53 | 39 535,36 | 46 994,89 |

| 02.10.2021 | 1 426 740,97 | 7 024,26 | 39 970,64 | 46 994,89 |

| 02.11.2021 | 1 386 770,34 | 7 055,05 | 39 939,84 | 46 994,89 |

| 02.12.2021 | 1 346 830,50 | 6 630,83 | 40 364,06 | 46 994,89 |

| 02.01.2022 | 1 306 466,44 | 6 646,51 | 40 348,38 | 46 994,89 |

| 02.02.2022 | 1 266 118,06 | 6 441,25 | 40 553,65 | 46 994,89 |

| 02.03.2022 | 1 225 564,41 | 5 631,55 | 41 363,34 | 46 994,89 |

| 02.04.2022 | 1 184 201,07 | 6 024,50 | 40 970,39 | 46 994,89 |

| 02.05.2022 | 1 143 230,68 | 5 628,45 | 41 366,44 | 46 994,89 |

| 02.06.2022 | 1 101 864,24 | 5 605,62 | 41 389,27 | 46 994,89 |

| 02.07.2022 | 1 060 474,96 | 5 221,02 | 41 773,87 | 46 994,89 |

| 02.08.2022 | 1 018 701,09 | 5 182,54 | 41 812,36 | 46 994,89 |

| 02.09.2022 | 976 888,74 | 4 969,82 | 42 025,07 | 46 994,89 |

| 02.10.2022 | 934 863,67 | 4 602,60 | 42 392,29 | 46 994,89 |

| 02.11.2022 | 892 471,38 | 4 540,36 | 42 454,54 | 46 994,89 |

| 02.12.2022 | 850 016,84 | 4 184,88 | 42 810,02 | 46 994,89 |

| 02.01.2023 | 807 206,82 | 4 106,58 | 42 888,31 | 46 994,89 |

| 02.02.2023 | 764 318,51 | 3 888,39 | 43 106,50 | 46 994,89 |

| 02.03.2023 | 721 212,01 | 3 314,02 | 43 680,87 | 46 994,89 |

| 02.04.2023 | 677 531,14 | 3 446,87 | 43 548,02 | 46 994,89 |

| 02.05.2023 | 633 983,11 | 3 121,28 | 43 873,61 | 46 994,89 |

| 02.06.2023 | 590 109,50 | 3 002,12 | 43 992,77 | 46 994,89 |

| 02.07.2023 | 546 116,73 | 2 688,69 | 44 306,20 | 46 994,89 |

| 02.08.2023 | 501 810,52 | 2 552,91 | 44 441,98 | 46 994,89 |

| 02.09.2023 | 457 368,54 | 2 326,82 | 44 668,08 | 46 994,89 |

| 02.10.2023 | 412 700,46 | 2 031,84 | 44 963,05 | 46 994,89 |

| 02.11.2023 | 367 737,41 | 1 870,83 | 45 124,07 | 46 994,89 |

| 02.12.2023 | 322 613,35 | 1 588,32 | 45 406,57 | 46 994,89 |

| 02.01.2024 | 277 206,77 | 1 410,26 | 45 584,63 | 46 994,89 |

| 02.02.2024 | 231 622,14 | 1 178,35 | 45 816,54 | 46 994,89 |

| 02.03.2024 | 185 805,60 | 884,28 | 46 110,61 | 46 994,89 |

| 02.04.2024 | 139 694,99 | 710,68 | 46 284,21 | 46 994,89 |

| 02.05.2024 | 93 410,78 | 459,89 | 46 535,01 | 46 994,89 |

| 02.06.2024 | 46 875,77 | 238,48 | 46 875,77 | 47 114,25 |

Показать все

Раскрытие информации и приложение

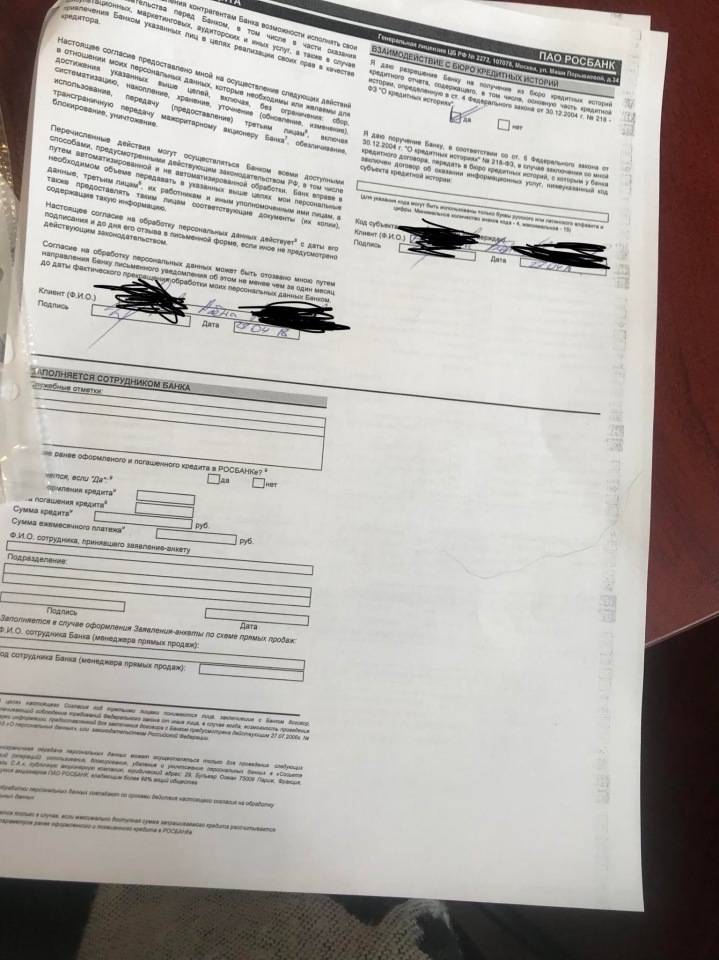

В рамках подписания кредитного соглашения, клиент дает согласие на использование, хранение, раскрытие и обработку банковской организацией всех данных, касающихся заемщика и лиц, выступающих поручителями. Райффайзен Банк имеет право собирать, систематизировать информацию, обновлять, уничтожать сведения. Также в пункте договора обозначается, что финансово-кредитное учреждение вправе передавать персональные данные заемщика определенному кругу банковских и небанковских организаций.

Заполненный образец передается в банк при каждом преждевременном частичном закрытии займа или на момент полного погашения кредита. В заявлении проставляется дата документа, прописывается ФИО заемщика, инициалы директора отделения Райффайзен Банка, где осуществляется операция, указывается сумма платежа.

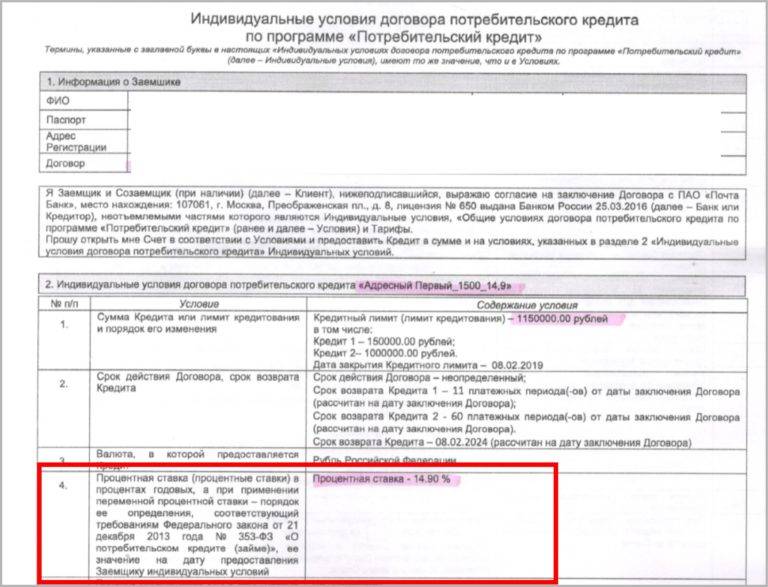

Заявления и заверения заемщика

Основная мысль данного раздела в том, что заемщик подтверждает, что вся информация, которую он передал банковской организации, является достоверной, полной и точной во всех отношениях. Клиент обязуется также сообщать банку о любых изменениях, касающихся его персональных данных.

В пункте также прописывается, что если кредитополучателем выступает индивидуальный предприниматель, то он подтверждает свою полную правоспособность для заключения договора, регистрацию в качестве ИП и пр. Здесь также прописываются заявления заемщика-юридического лица, но в рамках договора потребительского кредита такая информация отсутствует.

Когда Raiffeisen может отказать?

Отказы в рефинансировании далеко не редкость. В основном они связаны с плохой кредитной историей заемщиков, ведь мало кто из них вообще не допускает просрочек по оплате займа. Райффайзен Банк серьезно оценивает кредитоспособность заемщика, его доходы и расходы. Если выяснится, что в последние годы доходы у клиента падают либо он потерял работу, то банк вполне может отказать в перекредитовании.

Причиной также может стать также недвижимость, которую новый кредитор не захочет принимать в залог. Банк не принимает в залог комнаты, доли в домах, апартаменты.

Как увеличить шансы на одобрение?

Для повышения шансов получить согласие банка на рефинансирование можно предоставить документы, подтверждающие поступление дополнительных доходов (от аренды, ренты, бизнеса) помимо официального заработка.

Увеличит лояльность банка также привлечение созаемщиков, поручителей, подтверждение наличия солидных активов, которые можно продать в будущем, если возникнут сложности с оплатой ипотеки (например, нескольких машин, ликвидной дачи и пр.).

Условия предоставления займа

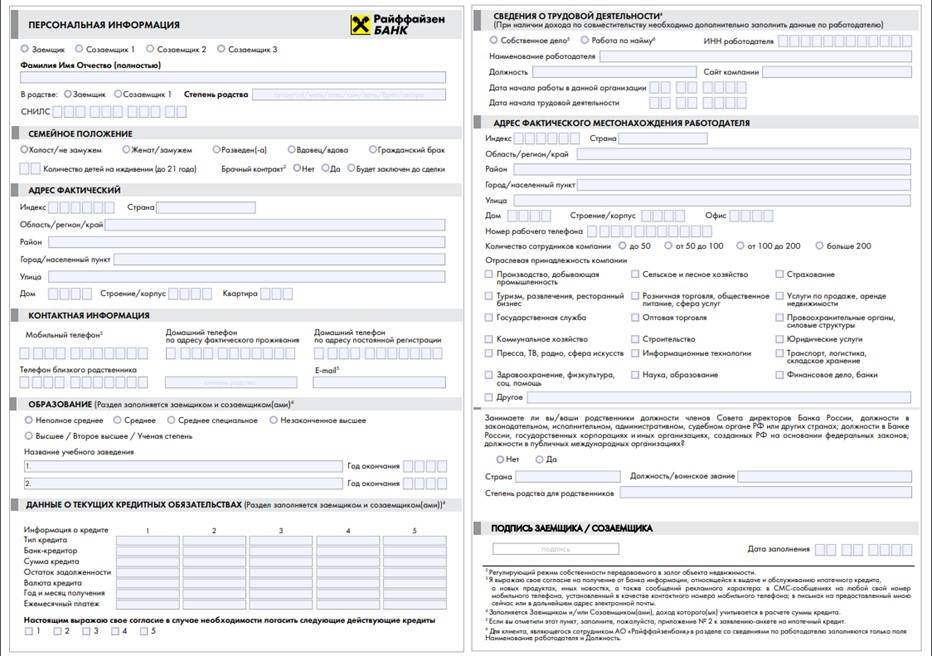

В этом разделе кредитного договора перечисляются условия, которые заемщик должен выполнить, чтобы получить кредит. Клиент должен озвучить о себе только правдивую информацию, предъявить реальные документы, дать согласие на обработку персональных данных, письменно разрешить банку запрашивать информацию о личной кредитной истории в бюро.

Помимо этого, заем будет выдан, только если на счета заемщика не наложен арест, отсутствует решение налоговых служб или других органов о приостановлении операций. Также одним из основных условий является наличие подписанного договора поручительства (в случаях, когда необходимо обеспечение).

При оформлении рефинансирования, претендент на заем также должен предоставить:

- кредитные соглашения, долг по которым планируется погасить;

- справку из стороннего финансового учреждения, содержащую информацию об остатке ссудной задолженности;

- заявление на досрочное закрытие кредита с отметкой стороннего банка;

- платежное поручение в пользу текущего кредитора.

Все требования банка к пакету документов, необходимых для оформления ссуды, обычно удовлетворяются клиентом еще до этапа подписания кредитного договора. Если не выполнить условия Райффайзен Банка, заем получить не удастся.

Сравнение карты с аналогами

В целом, карта выглядит довольно выгодно, если сравнивать её с конкурентами. Для примера прибегнем к помощи таблицы:

| Карта | «Карта возможностей» ВТБ | 110 дней без процентов Райффайзенбанк | 100 дней без процентов Альфа-Банк | 240 дней без процентов УБРиР |

| Выпуск | ₽0 | ₽0 | ₽0 | ₽0 |

| Обслуживание | ₽0 | ₽0, если сумма расчетных действий по карте превышает ₽8000 в мес. | До ₽457 в мес. | ₽599 в мес. |

| Снятие наличных | До ₽50000 бесплатно, далее 5,5% | 3,9% от суммы + ₽390 | До ₽50000 бесплатно, далее 5,9%, мин. ₽500 | До ₽50000 бесплатно, далее 5,99%, мин. ₽500 |

| Кредитный лимит | ₽1000000 | ₽600000 | ₽1000000 | ₽700000 |

| Процентная ставка | 14,6% — 28,9% | 19% — 29% | 11,99% — 29,9% | 17% — 29% |

| Грейс-период | 110 дней | 110 дней | 100 дней | 240 дней |

| Кэшбэк | Программа лояльности 1,5% за ₽590 | Нет | Нет | 1% на всё, 10% в категориях |

Условия предоставления займа

В этом разделе кредитного договора перечисляются условия, которые заемщик должен выполнить, чтобы получить кредит. Клиент должен озвучить о себе только правдивую информацию, предъявить реальные документы, дать согласие на обработку персональных данных, письменно разрешить банку запрашивать информацию о личной кредитной истории в бюро.

Помимо этого, заем будет выдан, только если на счета заемщика не наложен арест, отсутствует решение налоговых служб или других органов о приостановлении операций. Также одним из основных условий является наличие подписанного договора поручительства (в случаях, когда необходимо обеспечение).

При оформлении рефинансирования, претендент на заем также должен предоставить:

- кредитные соглашения, долг по которым планируется погасить;

- справку из стороннего финансового учреждения, содержащую информацию об остатке ссудной задолженности;

- заявление на досрочное закрытие кредита с отметкой стороннего банка;

- платежное поручение в пользу текущего кредитора.

Все требования банка к пакету документов, необходимых для оформления ссуды, обычно удовлетворяются клиентом еще до этапа подписания кредитного договора. Если не выполнить условия Райффайзен Банка, заем получить не удастся.

Как начисляются проценты?

Очень важный пункт, где определяется порядок расчета процентов. В разделе указывается, что Райффайзен Банк вправе в одностороннем порядке повысить процентную ставку при изменении ситуации на финансовом рынке. К примеру, при повышении ставки рефинансирования, ослаблении курса рубля.

Банк обязуется уведомить о таком изменении заемщика, отправив письмо на электронную почту, по адресу фактического проживания, факсу. Информирование происходит за 20 суток до вступления новых условий в силу. Клиенту дается право, в случае несогласия с вносимыми изменениями, досрочно погасить ссуду в течение 10 рабочих дней с момента получения письменного уведомления о смене годовой ставки.

Прописывается, что в случае устранения кредитополучателем нарушений, годовая вновь снизится до первоначального значения. О повышении размера процента Райффайзен Банк обязан уведомить физическое лицо за 3 дня до начала вступления новой годовой в силу. В разделе разъясняется, что проценты насчитываются на остаток кредитного долга, соразмерно количеству дней пользования займом (периоду начислений).

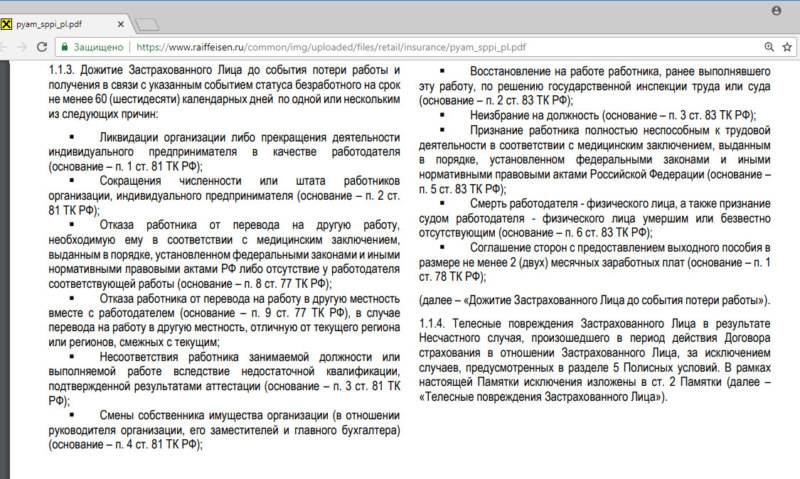

Особенности выплаты при коллективной страховке

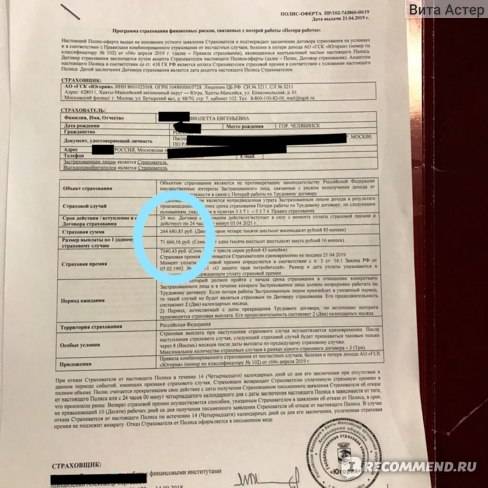

Особенностью подключения заемщика к коллективной программе страхования кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Например, заемщик за страхование кредита в Райффайзен банке отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Подробно про возврат коллективного страхования ►►

Коллективными субъектами страховых правоотношений выступают:

- Страховщик – страховая компания.

- Страхователь – банк.

- Застрахованное лицо – заемщик.

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, основания возврата страховки, будь она коллективная или индивидуальная не меняются хоть в период охлаждения, хоть при досрочном погашении. Но, по возможности, лучше выбирать индивидуальный тип, он проще для понимания.

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Считаете ли вы коллективное страхование жизни не законным?

Poll Options are limited because JavaScript is disabled in your browser.

Кредитные предложения от Райффайзенбанка для оформления онлайн

Для своих клиентов организация разработала 3 варианта займа, по которым можно отправить онлайн заявку на рассмотрение и согласование.

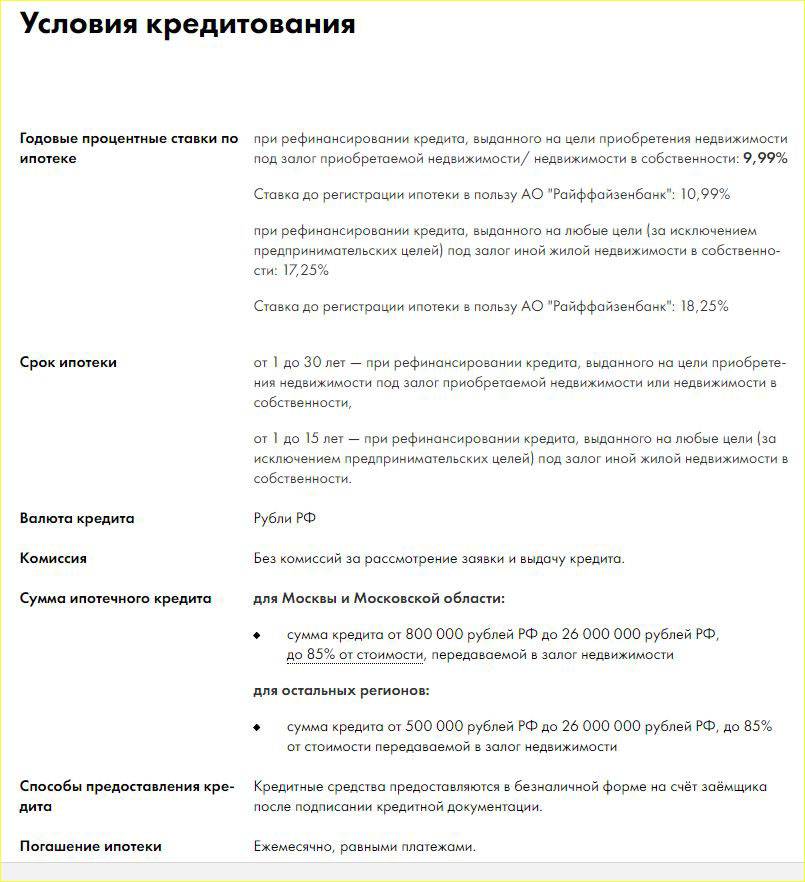

Потребительский кредит «Персональный»

Цель займа не требует подтверждения, деньги выдаются на любые покупки, в том числе и на транспортное средство.

- Минимальная сумма – 90 тысяч рублей, максимальная – 2 миллиона. Период возврата колеблется от 13 до 60 месяцев, в зависимости от размера кредита и личных пожеланий клиента.

- Процентная ставка – 11,99 %. Доиться уменьшения процентов годовых до размера в 9,99% можно только при оформлении кредита на срок от двух лет.

- Получить займ могут все граждане, которые на момент открытия кредита достигли 23-летнего возраста. Граничный максимальный срок – 67 лет на момент внесения последнего платежа.

Поскольку банк предлагает крупные денежные суммы, то без справок о подтверждении дохода не обойтись. Сотрудники организации запросят доказательства платежеспособности заемщика, чтобы сравнить финансовые возможности с запрашиваемой ссудой.

Рефинансирование прошлых займов

Условия по размеру кредита, сроков возврата и процентным ставкам идентичны с «Персональным». Отличия заключаются только в обязательном пакете документов, который в данной программе расширен. Заемщик должен предоставить банку договора с другими финансовыми учреждениями для подтверждения долгов. Уровень основного и дополнительного дохода проверяется более тщательно.

Кредит не предполагает дополнительных комиссий и скрытых платежей. 0,1% от суммы долга начисляется в первый день просрочки ежемесячного платежа. Досрочное погашение возможно, мораторий отсутствует.

Получить деньги можно без поручителей. Срок рассмотрения заявки – 1 день.

Под залог недвижимости

Максимальная сумма займа ограничивается 9 миллионами рублей или 60% оценочной стоимости залога на срок до 15 лет. Процентная ставка стартует с 11,99 % и устанавливается индивидуально для каждого клиента.

Решение по кредиту принимается в течение 3 дней с момента подачи онлайн заявки. Обеспечение и подтверждение дохода – обязательные условия. Получить деньги можно наличными на руки или переводом на карточный счет. Для удобства клиентов оформить договор возможно не только в офисе банка, но и при личном выезде специалиста на дом.

Пакет документов для такой программы объемный, поскольку включает в себя:

- документы, подтверждающие личность (паспорт, ИНН, удостоверения, трудовая книжка);

- документы, подтверждающие платежеспособность (справки по установленной форме, выписки со счетов);

- документы на залоговую недвижимость (выписка из домовой книги, свидетельства владельца и т.д.).

Займ предполагает оформление страховки на жизнь, имущества и правового титула.

Комфортные условия кредитования по различным направлениям помогают финансовому учреждению оставаться в списке лучших на современном рынке. А новая функция оформления через Райффайзенбанк онлайн заявки на кредит наличными без справок и поручителей позволяет клиентам экономить время и получать быстрое согласование денежных займов прямо из дома. С помощью формы на нашем сайте можно ускорить процедуру получения денег.

Условия предоставления займа

В этом разделе кредитного договора перечисляются условия, которые заемщик должен выполнить, чтобы получить кредит. Клиент должен озвучить о себе только правдивую информацию, предъявить реальные документы, дать согласие на обработку персональных данных, письменно разрешить банку запрашивать информацию о личной кредитной истории в бюро.

Помимо этого, заем будет выдан, только если на счета заемщика не наложен арест, отсутствует решение налоговых служб или других органов о приостановлении операций. Также одним из основных условий является наличие подписанного договора поручительства (в случаях, когда необходимо обеспечение).

При оформлении рефинансирования, претендент на заем также должен предоставить:

- кредитные соглашения, долг по которым планируется погасить;

- справку из стороннего финансового учреждения, содержащую информацию об остатке ссудной задолженности;

- заявление на досрочное закрытие кредита с отметкой стороннего банка;

- платежное поручение в пользу текущего кредитора.

Все требования банка к пакету документов, необходимых для оформления ссуды, обычно удовлетворяются клиентом еще до этапа подписания кредитного договора. Если не выполнить условия Райффайзен Банка, заем получить не удастся.

Как начисляются проценты?

Очень важный пункт, где определяется порядок расчета процентов. В разделе указывается, что Райффайзен Банк вправе в одностороннем порядке повысить процентную ставку при изменении ситуации на финансовом рынке. К примеру, при повышении ставки рефинансирования, ослаблении курса рубля.

Банк обязуется уведомить о таком изменении заемщика, отправив письмо на электронную почту, по адресу фактического проживания, факсу. Информирование происходит за 20 суток до вступления новых условий в силу. Клиенту дается право, в случае несогласия с вносимыми изменениями, досрочно погасить ссуду в течение 10 рабочих дней с момента получения письменного уведомления о смене годовой ставки.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В случае невыполнения заемщиком обязательств по кредитному договору, банк вправе повысить процент за пользование займом на 2 % годовых к основной ставке.

Прописывается, что в случае устранения кредитополучателем нарушений, годовая вновь снизится до первоначального значения. О повышении размера процента Райффайзен Банк обязан уведомить физическое лицо за 3 дня до начала вступления новой годовой в силу. В разделе разъясняется, что проценты насчитываются на остаток кредитного долга, соразмерно количеству дней пользования займом (периоду начислений).

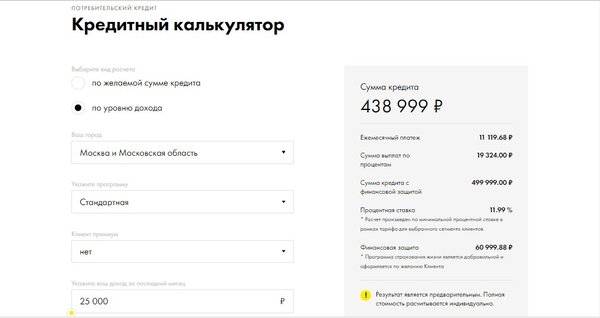

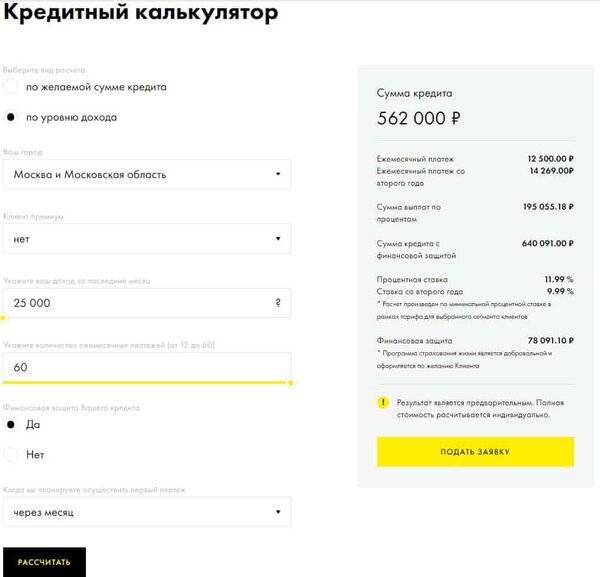

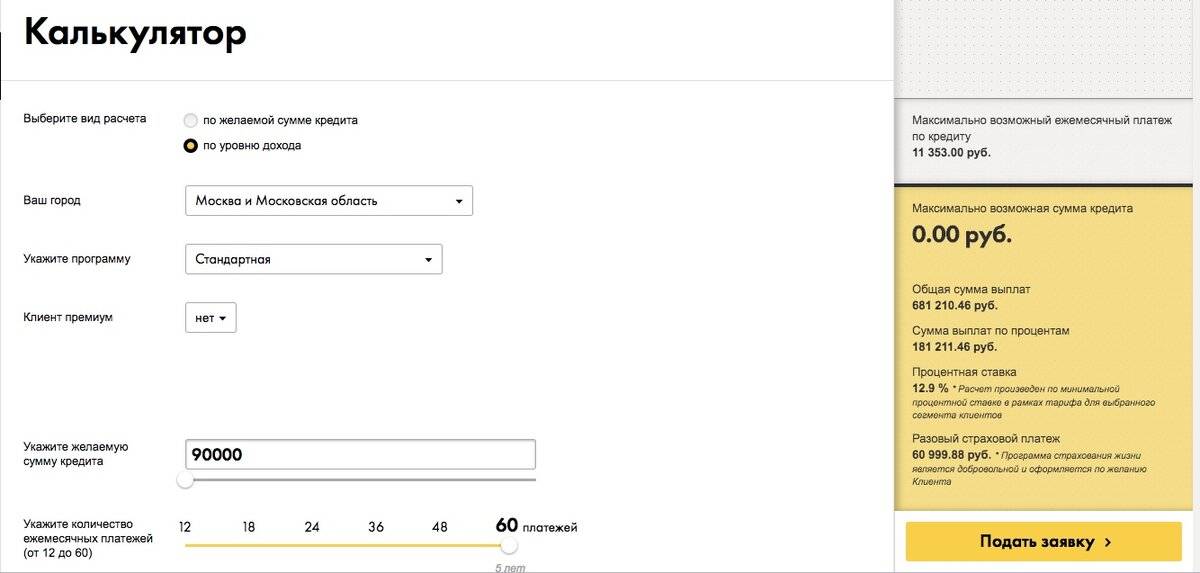

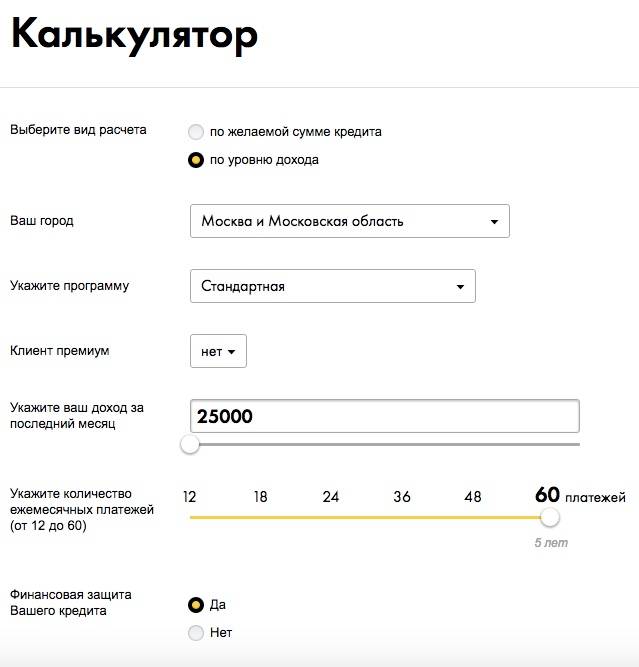

Возможности кредитного калькулятора Райффайзенбанка для потребительского кредита

Онлайн сервис позволяет оценить условия потребительского кредита в Райффайзенбанке. Калькулятор работает в двух режимах:

- по сумме кредитования;

- по величине подтвержденного дохода.

Для получения результатов требуется выбрать режим и заполнить поля формы – указать регион, вид кредита и наличие статуса Premium, количество платежей и срок первого погашения, согласие на страхование (в рамках программы финансовой защиты).

В результате будет рассчитан ориентировочный график регулярных платежей, общий объем выплат и сумма процентов, величина страхового платежа. В зависимости от режима будет определен необходимый уровень доходов или максимальная доступная сумма кредита.

В целом, условия потребительских кредитов Райффайзенбанка заслужили положительную оценку заинтересованной аудитории. По результатам голосования на ресурсе otzovik.ru рейтинг организации составляет 4.5 из 5, а воспользоваться услугами рекомендуют 63% участников. Высоко оценены надежность и удобство, уровень сервиса.

На портале banki.ru организация входит в «Высшую лигу». В то же время, пользователи оставляют и некоторое количество отзывов, свидетельствующих о недовольстве уровнем обслуживания. Больше всего претензий связано с программой финансовой защиты – ростом ставок при отказе клиента от участия в ней и условиями возврата страховых взносов при досрочном погашении.

Travel Rewards Premium

При покупке пакета «Премиальный» или «Премиальный 5» Райффайзен Банк предлагает выпустить бесплатно до трех основных карт и до четырех дополнительных к каждой. Характеристики по «Travel Premium» существенно отличаются от других предложений ФКУ. Так, в тарифе прописывается:

- счет в рублях или евро;

- кредитная линия в пределах 100000 руб.;

- грейс – до 52 суток;

- участие в бонусной программе с накоплением и обменом миль;

- тарификация по займу – от 19%;

- обслуживание счета – бесплатно;

- sms-оповещение – бесплатно;

- переброс денег между счетами и квази-кэш – за 3% плюс 300 руб.;

- получение наличных в «своих» автоматах – 2% плюс 200 руб.;

- обналичивание через сторонние устройства – бесплатно за границей, иначе – 3,9%+390 руб.;

- при конвертации валюты при расчетах за пределами РФ – 1,15%;

- пополнение в кассе – без процентов.

«Travel Premium» имеет и немало других преимуществ. Выделенная круглосуточная телефонная линия и бесплатное страхование в путешествии на 100 000 евро. При утере кредитки за рубежом доступна экстренная выдача наличных в любом банковском отделении мира.

Заключение

Райффайзен Банк предоставляет финансовые услуги для граждан Российской Федерации уже свыше 16 лет. Один из продуктов, который пользуется популярностью среди клиентов, — потребительский кредит наличными. Пользователи могут одолжить у компании сумму до 2 000 000 рублей под годовой процент и потратить ее на личные нужды. Вся работа осуществляется через удобный сайт raiffeisen.ru. Здесь можно не только подать онлайн заявку на кредит, но и ознакомиться с документацией проекта, прочитать информативные статьи, найти другие услуги банка.

Текущее состояние по кредиту, дату и размер ежемесячного платежа можно отслеживать в мобильном приложении либо на сайте сервиса. Также в любое время можно обратиться в техническую поддержку, где менеджеры ответят на интересующие вопросы клиента. Сейчас проект выглядит конкурентоспособным и выгодным среди других банков. Если вы имели опыт сотрудничества с банком и оформляли потребительский кредит наличными — оставляйте свое мнение о работе сервиса.