Как выбрать банк: советы юриста

Вот несколько советов, которые помогут заемщику выбрать банк правильно:

обратить внимание на стоимость обслуживания кредита — какие есть комиссии, скрытые платежи, стоимость справок и проч.;

посмотреть наличие льгот, например, для индивидуальных предпринимателей, малого бизнеса или частных лиц. Особое внимание обратить на наличие льгот для начинающих предпринимателей;

почитать отзывы об обслуживании — насколько оперативно менеджеры реагируют на проблемы, быстро ли решаются вопросы, компетентность сотрудников и возможность получать актуальную информацию об услугах и изменениях условий обслуживания из первых рук;

оценить уровень сервиса с точки зрения технологий — современный банк, доступны ли ему современные инструменты для упрощения бизнеса, документооборота;

обратиться к ипотечному брокеру для получения профессиональной помощи.. В компании legko-zalog.com оказывают услуги по получению различных ссуд с залогом частной, новой, коммерческой недвижимости

Брокер поможет подготовить комплект документов к подаче, выбрать подходящий банк. Обратившись в компанию легко-залог.ком, заемщик получит более выгодный процент, чем при обращении напрямую в банк, поскольку брокер сотрудничает со многими банками и может предоставить скидку

В компании legko-zalog.com оказывают услуги по получению различных ссуд с залогом частной, новой, коммерческой недвижимости. Брокер поможет подготовить комплект документов к подаче, выбрать подходящий банк. Обратившись в компанию легко-залог.ком, заемщик получит более выгодный процент, чем при обращении напрямую в банк, поскольку брокер сотрудничает со многими банками и может предоставить скидку.

Условия кредита:

- Размер ссуды до 100 млн р.

- Человек получает до 90% от стоимости недвижимости.

- Погашение до 30 лет.

- Процентная ставка по акции от 7.5% годовых, базовая ставка 9% годовых.

- Аванс до 60% от стоимости земли.

- Есть перезалог и займ до продажи.

Ключевое условие — недвижимость должна располагаться на территории Москвы, Московской области, Санкт-Петербурга или Ленинградской области. Земельный участок не должна находится под арестом, обременением, участвовать в судебных тяжбах.

Обеспечением выступает только недвижимость, не нужно привлекать поручителей, подтверждать платежеспособность справкой 2-НДФЛ. Для оформления потребуются документы о собственности, паспорт заявителя и участников сделки.

Собственность остается в распоряжении клиента, но оформление производится полностью в соответствие с законом, с регистрацией сделки в Росреесте.

Для обращения за ссудой у заемщика должно быть российское гражданство, недвижимость должна находится в полной или частичной собственности. Возраст для подачи заявки минимум 18 лет, максимум 79 лет. Погасить займ нужно до наступления крайнего возраста.

Недостатки

Клиенту надо понимать, что кредитование с залогом земли несет определенные риски для него. Дополнительно ему надо учесть следующие недостатки продукта:

- Ограниченный выбор банков. Многие финансовые учреждения просто не работают с данной категорией залогов.

- Довольно длительная процедура оформления. Рассмотрение заявки занимает 2-10 дней, потребуется также зарегистрировать обременение в Росреестре, что займет еще 2-5 рабочих дней.

- Высокие риски для заемщика. Если по каким-либо причинам выполнять обязательства по кредитному договору станет невозможно, то есть риск лишится земельного участка. Это особенно будет обидно, если на нем уже начата стройка и она близка к завершению.

Каким должен быть залоговый участок – перечень основных требований

Кредит не дадут, если на землю есть обременения в виде ареста, права безвозмездного пользования или договора найма, если участок уже заложен или приобретён в кредит, который вы ещё не закрыли.

Другие критерии:

- участок относится к категории земель сельхоз-назначения или земель населённых пунктов;

- он оформлен в вашу собственность по всем правилам;

- находится в зоне действия банковского продукта;

- если на участке есть жилое строение, у клиента должна быть оформлена собственность и на него – в этом случае он имеет право оформить кредит под залог дома и участка одновременно.

Но самая важная характеристика – ликвидность земли. Этот критерий зависит от множества сопутствующих факторов – географического расположения, перспектив развития территории, наличия инфраструктуры.

Теперь подробнее о главных требованиях, которые выдвигает банк к залоговым участкам.

Требование 1. Наличие подъездных путей для круглогодичного проезда

Если до участка сложно добраться – зимой дорогу заносит снегом, а в межсезонье на пути непролазная грязь – таким залогом банки вряд ли заинтересуются. А вот если земля расположена в элитном коттеджном посёлке с отличными подъездными путями, его ценность сразу возрастает.

Требование 2. Земля находится в собственности у заемщика

В идеале вы должны быть единоличным владельцем земли. Но если вместе с вами участком владеет супруга, это тоже приемлемый вариант. Она напишет своё согласие на оформление залога и формальности будут улажены.

А вот если долей участка владеет несовершеннолетнее лицо (сын, дочь, внук), кредитные компании вряд ли согласятся взять такую землю в качестве залога.

Требование 3. Участок не является частью природного заповедника

Если земля хотя бы частично принадлежит государству и муниципалитету, оформить её в залог не получится.

Участок также не должен располагаться на территории природного или исторического заповедника, в водоохранной или промышленной зоне.

Требование 4. Соседи по участку не имеют претензий к собственнику

Соседи не имеют к вам никаких территориальных претензий – по крайней мере, официальных.

На ликвидность и стоимость участка в сторону снижения влияют и такие факторы, как близость оживлённых стройплощадок, автомобильных трасс (шум и суета в зоне отдыха никому не нужны), свалок мусора, промышленных предприятий.

Ипотека

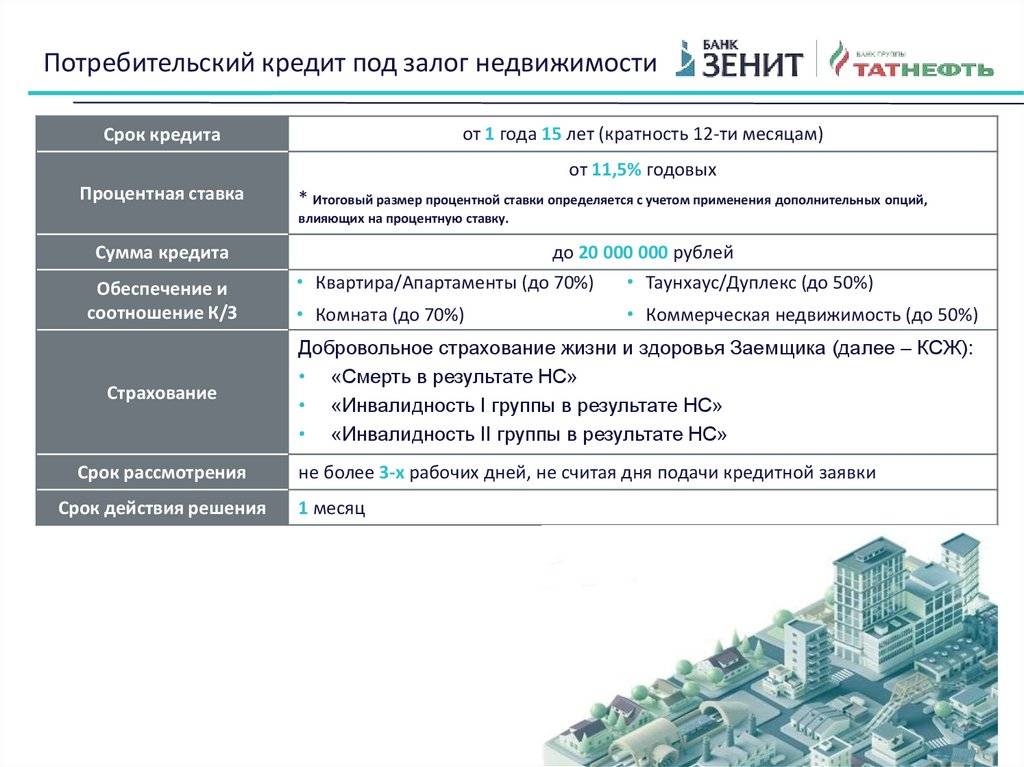

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Решение по ипотеке за 10 минут с Росбанк Дом Экспресс | от 6,8% | от 300 000 рублей | от 3 до 25 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека на ваших условиях в Банке Зенит | от 4,9% годовых | до 30 млн рублей | до 25 лет | Онлайн заявкаВсе условия | ||

| Ипотека от 4,84% годовых | от 4,84% годовых | от 500 000 рублей | от 3 до 25 лет | от 20 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотека по двум документам БЖФ Банка | от 7,9% годовых | от 500 000 до 30 млн рублей | от 1 года до 30 лет | от 21 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотечное кредитование в Альфа-банке от 5,59% на готовое жильё или новостройки | от 5,59% годовых | от 600 000 до 50 млн. руб. | до 30 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека от 5,9% годовых в Совкомбанке | от 5,9% годовых | от 300 000 до 30 000 000 рублей | от 3 до 30 лет | от 20 до 85 лет | Онлайн заявкаВсе условия | |

| Ипотека физическим лицам в РНКБ Банке | от 5.5 % | от 600 000 до 15 000 000 рублей | от 36 до 300 месяцев | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека на готовое жилье Мегаполис | от 7,75% годовых | от 500 тыс. рублей | от 12 месяцев до 30 лет | от 18 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотечные программы банка Открытия от 5,99% | от 5,99% | от 500 тыс. до 30 млн. рублей | от 3 до 30 лет | от 18 до 65 лет | Онлайн заявкаВсе условия |

Каким должен быть дом для кредита под залог

Сразу скажем, что в кредитах под залог недвижимости чаще всего в качестве обеспечения применяется квартира. Банки считают такой объект более ликвидным: его можно быстро оформить под залог, а в случае неисполнения заемщиком обязательств – также быстро ее реализовать. Однако на рынке кредитования все чаще встречаются программы, которые предусматривают залог в качестве дома.

Следует понимать, что не каждый дом банк оформит в обеспечение. Как и к квартире, к дому предъявляются определенные требования.

Техническое состояние

В конструкции дома не должно быть использовано дерево, максимум – смешанный материал. Наличие минимального ремонта, износ не более 50%. Дом не подлежит сносу, капитальному ремонту, не является ветхим.

К собственности обеспечен круглогодичный свободный подъезд.

Расположение дома

Лучше всего, если недвижимость располагается в черте крупного города или его пригорода. К примеру, в Москве, Санкт-Петербурге и не дальше 30-40 км от них. На такой объект недвижимости есть спрос, реализовать его будет не трудно.

Наличие документов

Важный момент в принятии дома как залога – вместе с ним оформляется и земельный участок, на котором он находится. Поэтому следует проверить наличие документов, доказывающих право собственности и на дом, и на земельный надел.

Есть все необходимое для нормальной жизнедеятельности

В доме проведены необходимые коммуникации, есть свет и теплоснабжение. Проводка в порядке, трубы не протекают и не находятся в аварийном состоянии. Плюсом будет проведенная телефонная связь и наличие интернета.

Нет обременений

Дом, оформляемый в залог кредита, не является предметом судебного спора либо притязательства на него третьих лиц. Недвижимость не находится в залоге у других финансовых учреждений (исключение, если оформляется рефинансирование либо осуществляется перезалог имущества). На дом не наложен арест или запрет регистрационных действий.

Заемщик – единственный собственник

Допускается, что заемщик может иметь только частичное право собственности. В таком случае остальные совладельцы дают письменное согласие (заверяется у нотариуса) либо привлекаются как поручители. Это затягивает время оформления кредита, увеличивает бюрократическую составляющую сделки. В целом, у банка в дальнейшем могут возникнуть проблемы с продажей такого имущества. По этим причинам кредитор выставляет требование единоличного владения.

Среди собственников нет определенных лиц

В кредите под залог дома откажут, если среди собственников есть несовершеннолетние дети, инвалиды, старики или недееспособные владельцы. Последние имеют право пожизненного проживания в доме.

В целом, даже если ребенок не владеет частью дома, на оформление недвижимости понадобится согласие органов попечительства. Если дом является для ребенка единственным местом проживания – в получении кредита под залог недвижимости откажут.

Необходимые документы

Чтобы оформить займ под залог участка, предоставьте следующие бумаги:

- Внутренний российский паспорт;

- Любой второй документ — СНИЛС, водительские права, загранпаспорт и т.д.;

- Справка о доходах по форме 2-НДФЛ или по форме банка. Зарплатным клиентам предоставление этих документов необязательно;

- Заверенная работодателем копия трудовой книжки;

- Правоустанавливающие документы на недвижимую собственность;

- Выписка из ЕГРН, удостоверяющая отсутствие ареста или обременений на недвижимости;

- Кадастровый, межевой план и техническую экспликацию, если дом имеет несколько этажей;

- Если заемщик имеет супруга/супругу, понадобится его/ее нотариально заверенное согласие на отчуждение земли в случае несоблюдения условий кредитного договора;

- Если у заемщика имеются дети и/или они прописаны в жилом доме на участке, понадобится разрешение органов опеки и попечительства;

- В случае, если клиентом выступает молодой мужчина, дополнительно потребуется военный билет;

- Если первичная заявка была утверждена, затем понадобится предоставление отчета о проведенной оценке имущества.

Возможные риски

Один из главных рисков при заключении сделок подобного типа – вероятность нарваться на мошенников. Нечистые на руку люди могут либо сфальсифицировать документы, чтобы земля сразу же переходила в их собственность, либо составить договор таким образом, что заемщик не сможет его корректно выплачивать из-за скрытых комиссий или искаженных условий. Чтобы избежать подобных ситуаций, стоит отказаться от сотрудничества с частными инвесторами и выбирать в качестве партнеров лишь официально зарегистрированные компании.

Кроме того, лишиться собственного имущества можно в случае, если относиться к собственным кредитным обязательствам недобросовестно: задерживать выплаты, вносить неполные суммы ежемесячных платежей или, и вовсе, не платить несколько месяцев. Конечно, профессиональные и дорожащие своей репутацией кредиторы не спешат идти в суд после малейшего нарушения условий договора, однако, если нарушения будут регулярными и нанесут компании убытки, клиент может лишиться залогового земельного участка. Поэтому, идя на сделку подобного рода стоит грамотно рассчитать свои возможности и тщательно соблюдать все условия кредитного договора.

Что еще почитать, чтобы правильно выбрать потребительский кредит

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по кредитам

Подводные камни

Человек, ни разу не бравший в долг у банка или МФО, может с удивлением обнаружить, что в нескольких БКИ хранится его кредитная история. Когда она формируется и какие сведения содержит, расскажем в статье.

Дельные советы

Платежи через Сбербанк удобно совершать прямо с карты через мобильный банк. Привлекает и сравнительно небольшая комиссия – 1% от суммы, максимум 500 руб. (по некоторым видам операций она и вовсе не взимается). Однако этому способу существует несколько альтернатив, которые помогут сэкономить на оплате услуг на примере ЖКХ.

Для юридических лиц

Банк Точка – совместный проект ФК Открытие и КИВИ Банка. В статье расскажем о возможностях, которые даёт расчётный счёт в Точке, порядке его открытия и стоимости обслуживания.

Дельные советы

Отказано в кредите. Такой вердикт могут увидеть даже люди с высоким уровнем дохода и положительной кредитной историей. О том, что может «напугать» банки, мы и поговорим в этой статье.

Подводные камни

В условиях пандемии активизировались мошенники. О распространённых схемах обмана расскажем в статье.

Дельные советы

В конце 2020 года ОТП Банк открыл торговую площадку (маркетплейс), на которой можно приобрести товары онлайн в рассрочку. В этом обзоре расскажем об особенностях платформы ОТП Банка.

- Читать все статьи

Условия кредитования и оформлениеСтрахованиеНедобросовестная работа банков

Обслуживание

Обслуживание

СтрахованиеНедобросовестная работа банков

Недобросовестная работа банков

Обслуживание

- Читать все вопросыи ответы

Новый продукт

Экспобанк запустил новый сервис потребительского кредитования. «Лёгкий» кредит выдаётся по ставке от 8,9% годовых. Срок кредитования в рамках программы составляет от 12 до 60 месяцев. Есть возможность оформить «потреб» без предоставления справки о доходах. Решение по кредитной заявке принимается в день обращения.Сумма займа –

22 сент 2020

Изменение ставок

Банк «ДОМ.РФ» улучшил условия потребительского кредитования для всех категорий заёмщиков. Для кредитов на сумму свыше 1 млн рублей ставка снижена на 1,4%, при сумме менее 1 млн рублей – на 0,4%. По кредиту наличными процентная ставка стартует с отметки 8,5%. Минимальное значение доступно держателям зарплатных карт банка и заёмщикам,

13 янв 2020

-

Ангебот

Московский Индустриальный банк запустил дисконтную акцию для желающих получить потребительскую ссуду. Ставка по «потребам» в МИнБанке составляет в данный момент от 10,9% до 14,7% годовых. Оформить заём на льготных условиях можно до конца июля текущего года. Минимальная сумма займа в рамках акции составляет 150 тысяч рублей, максимальная

09 июня 2018

Ангебот

СМП Банк предлагает гражданам, выплачивающим ипотечный кредит, получить заём на потребительские цели по льготной ставке в 13% годовых. Акция актуальна для ипотечных заёмщиков, не менее 1 года назад оформивших жилищную ссуду в любом кредитном учреждении России.Льготный потребительский кредит выдаётся без залога и поручительства.

06 апр 2018

Изменение ставок

«Зарплатные» клиенты Социнвестбанка теперь могут оформить заём на потребительские цели под 13,9% годовых. Максимальный срок выдачи средств по программе «Кредит Зарплатный» составляет 7 лет (84 месяца). Минимальная процентная ставка устанавливается по кредиту на сумму свыше 300 тысяч рублей.Для корпоративных клиентов ставка на получение

03 окт 2017

Есть чем гордиться

Кредитный продукт Связь-Банка попал в рейтинг «Самых выгодных потребительских кредитов этой осени». Сервис Связь-Банка «Кредит наличными» позволяет получить заём под 12,9% годовых. Размер ссуды колеблется в пределах от 30 тысяч до 3 миллионов рублей. Деньги выдаются на срок от полугода до 5 лет.Рейтинг выгодных кредитов составлен

29 сент 2017

Изменение ставок

1 августа 2017 года Газпромбанк снизил ставки по потребительским кредитам до 12,75% годовых (при сроке займа от 6 до 24 месяцев). При оформлении договора личного страхования ставка по займу снижается ещё на 0,5 процентного пункта (ранее размер надбавки за отказ от страхования составлял 1%).До конца августа Газпромбанк предлагает получить

07 авг 2017

Финансовые результаты

Объём выдачи потребительских кредитов в Интерпромбанке увеличился на 51%

За первые 6 месяцев 2017 года Интерпромбанк выдал жителям Москвы более 3 тысяч кредитов на потребительские цели. Количество полученных клиентами «потребов» выросло на 51% относительно данных июля – декабря 2016 года.Объёмы кредитования пенсионеров и рефинансирования ранее полученных займов в I полугодии 2017 года выросли по банку до

03 авг 2017

- Читать все новости

Где взять кредит под залог земельного участка?

Настало время разобраться, какие банки дают кредит под залог земельного участка. В число таких организаций входят практически все крупные российские банки: Сбербанк, Россельхозбанк, ВТБ и т.д.

Внимание: в таких организациях, как Тинькофф, ЮниКредит Банк, Альфа-Банк и т.д. кредит под залог земли не предусмотрен.

Сбербанк

- Срок кредитования — до 20-ти лет;

- Кредитная сумма: от 500 тысяч рублей до 10 млн рублей (еще одно ограничение — 60% от оценочной стоимости залога);

- Процентная ставка от 14% до 16,75% в зависимости от того, был ли оформлен полис страхования, насколько ликвиден залог и т.д.

ВТБ

- Срок кредитования — до 20-ти лет;

- Кредитная сумма — от 100 000 рублей до 75-ти миллионов рублей в зависимости от платежеспособности клиента и стоимости залога;

- Процентная ставка от 14,65% до 15,85% .

Россельхозбанк

Этот банк отличается от остальных целым ассортиментом программ, в которых возможно обеспечение задолженности залоговой недвижимостью. В частности, к этим программам относятся «Потребительский», «Садовод» и «На развитие подсобного хозяйства». Во всех случаях срок кредитования не может быть больше пяти лет. В остальном условия отличаются:

| Программа | Процентная ставка | Сумма кредита | Особенности |

|---|---|---|---|

| Потребительский | От 18% до 22% годовых | От 10 тысяч рублей до 1 млн рублей | |

| Садовод | От 16,5% до 20% годовых | От 10 тысяч рублей до 1,5 млн рублей | Целевой займ: выдается исключительно на развитие приусадебного хозяйства |

| «На развитие подсобного хозяйства» | От 14% до 15% годовых | От 50 тысяч рублей до 700 тысяч рублей | Обязательно страхование имущества. Возможна отсрочка по выплатам на срок до двух лет |

Договор об ипотеке земель сельхозназначения

Ипотека, или предоставление недвижимого имущества под залог, регулируется соответствующим договором, в котором участниками выступают две стороны — залогодержатель и залогодатель. Залогодержатель является кредитором, для которого право возмещения его денежных средств гарантируется стоимостью заложенных земель сельскохозяйственного назначения, принадлежащих залогодателю. Однако не обязательно, чтобы должником и залогодателем было одно лицо. За должника могут поручиться и третьи лица.

Право собственности на земельный участок сельхозназначения, который предоставлен под ипотеку, не переходит кредитору, а остается в пользовании и владении залогодателя. По договору ипотеки залогодержатель имеет преимущество на возврат одолженных средств, который гарантируется заложенными землями, перед другими кредиторами залогодателя. После того, как договор об ипотеке заключен, на заложенные земли начинают применяться правила о залоге (ч.1,2 ст.1 гл.I Основные положения N 102-ФЗ).

Предмет и форма договора

Так как для ипотеки предоставляется сельскохозяйственный земельный участок, то в согласии с ч.1 ст.336 ГК РФ, именно он и является предметом договора. Статья 338 ГК РФ предусматривает, что предмет ипотеки остается у залогодателя. Будет считаться, что заложенный участок земли остался у залогодателя, даже если он отдаст землю во временное пользование или владение третьему лицу.

Если закон или соглашение сторон не предусматривает установление нотариальной формы договора ипотеки, то данный документ оформляется в письменном виде. Если договор залога в обеспечение исполнения обязательств по договору должен быть заверен нотариально, то это нужно сделать в обязательном порядке. Иначе соглашение будет считаться недействительным (ч.3 ст.339 ГК РФ).

Содержание договора ипотеки

В договоре ипотеки указывается:

- предмет залога и его оценка, сроки и размеры выполнения обязательств, которые обеспечивает ипотека;

- возможность обращения взыскания в судебном или во внесудебном порядке, порядок реализации земельного участка;

- достаточное количество сведений для идентификации предмета залога;

- наименование залогодателя и право, на основании которого заложенный участок принадлежит ему;

- срок аренды, если предметом ипотеки является право аренды;

- оценка участка сельскохозяйственного назначения, выраженная в денежном эквиваленте;

- обязательство, которое обеспечивает ипотека, основания его возникновения и сроки исполнения;

- информация о закладной, которая подтверждает права залогодержателя, за исключением случая, когда такой документ выдан при ипотеке в силу закона (ст.9 N 102-ФЗ).