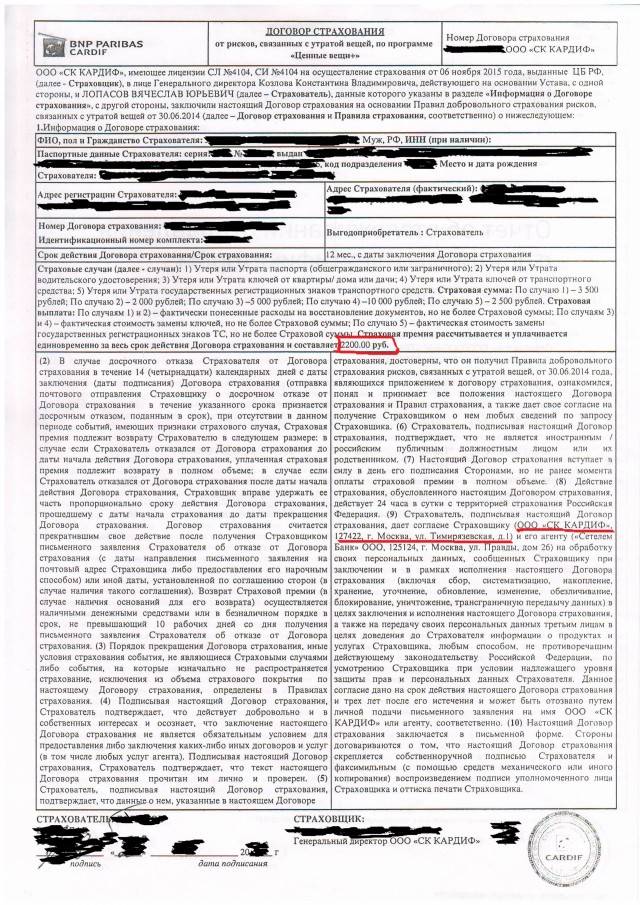

Для чего нужна страховка

Страхование заемщика выгодно в первую очередь банку. Таким образом он страхует свои риски, в случае если заемщик утратит работоспособность. Каждый вид кредитования предусматривает различные типы страховок: жизни, здоровья, имущества или КАСКО. Страховка подразумевает, что в случае, если заемщик потеряет возможность работать, вследствие болезни, сокращения штата или умрет, то обязательства оплаты его кредита возьмет на себя страховая компания. А в случае, если пострадает залоговое имущество в результате несчастного случая или ДТП, страховая компенсирует его восстановление.

Можно ли вернуть страховку и в каком случае?

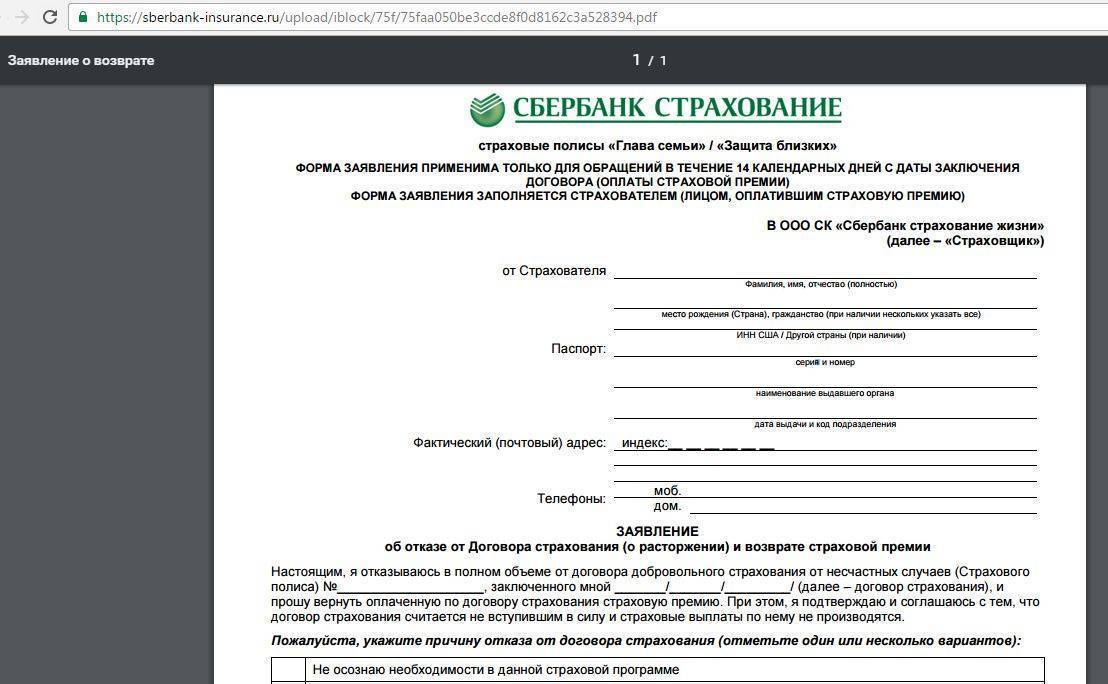

На основании указа № 4500 от 01.01.2018 г, утверждённого Центробанком РФ,«период охлаждения», действующий в нашей стране с июня 2016 года, официально продлён с пяти дней до двух недель. Это срок, в который клиент может расторгнуть договор страхования без объяснения причин.

Единственное уточнение – действие «периода охлаждения» распространяется только на договора индивидуального страхования. Если договор является частью программы страхования вкладов финансового учреждения, то и условия его расторжения регламентируются исключительно её правилами.

В течение первых 5 дней

Пользуясь правовой нормой, ведённой Центробанком России с 01. 06. 2016 г, клиенты страховых компаний могут требовать возврата всей внесённой суммы на основании заявления на расторжение договора, поданного в пятидневный срок с момента его заключения.

Ваше обращение должно быть рассмотрено в течение 10 дней после его подачи. Эта норма применима только при личном приобретении клиентом страхового полиса в организации, предоставляющей такие услуги.

В течение 14 дней

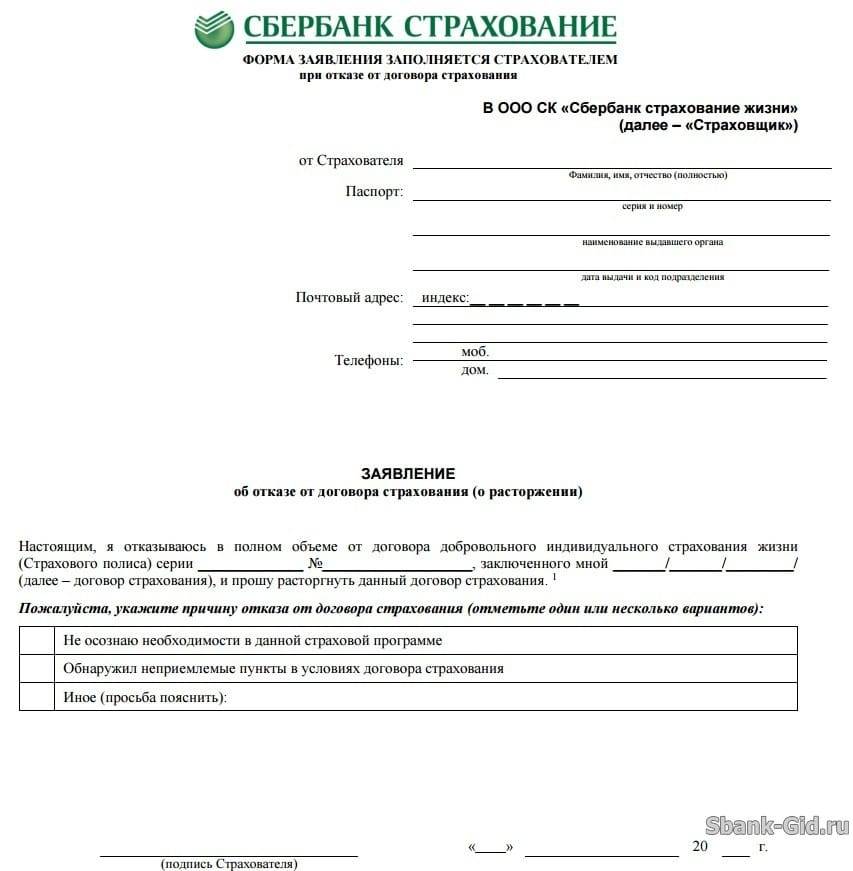

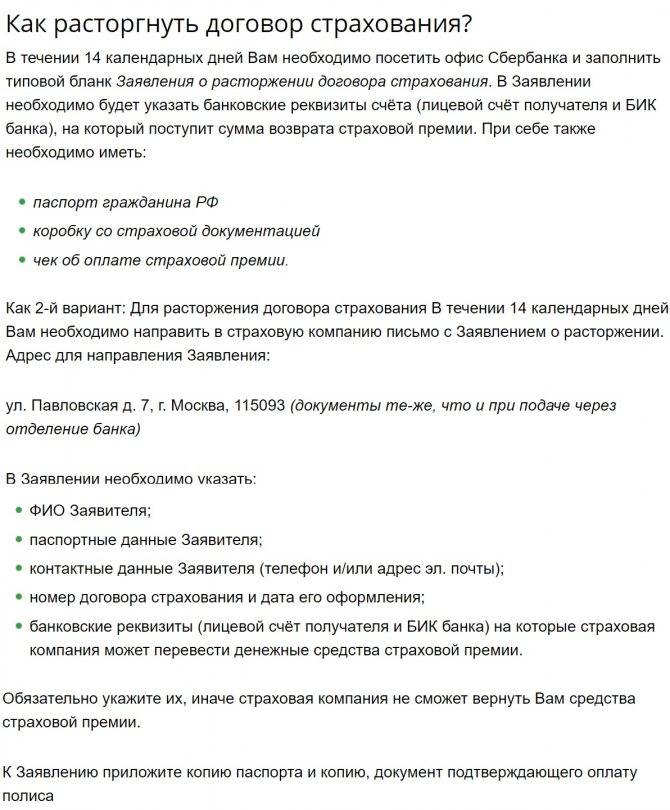

Если страховка оформлялась непосредственно в отделении Сбербанка (через его дочернюю СК), у Вас есть право отказаться от неё в течение 14-ти дней после заключения договора. Банк в этом случае гарантирует возврат всей суммы, уплаченной Вами в качестве страховой премии.

После 14 дней

По истечении официально установленного «периода охлаждения», решение Сбербанка по поданному заявлению может быть следующим:

- при отсутствии страховых рисков банк может пойти на расторжение договора с частичным возвратом внесённой суммы (как правило, не более 50%);

- если соглашение с банком не достигнуто, договор может быть расторгнут Вами в одностороннем порядке, но без возвращения страховой премии;

- рассмотрение Вашего заявления может быть отклонено, в связи с завершением «периода охлаждения».

Полноценным юридическим основанием для расторжения договора могут служить:

- доказательства того, что одним из условий, поставленных банком при заключении кредитного соглашения, было приобретение страхового полиса и возможности отказаться от этой услуги у Вас не было;

- включение услуги страхования в сумму кредита, что повлекло за собой увеличение размера процентных отчислений по займу.

При досрочном погашении

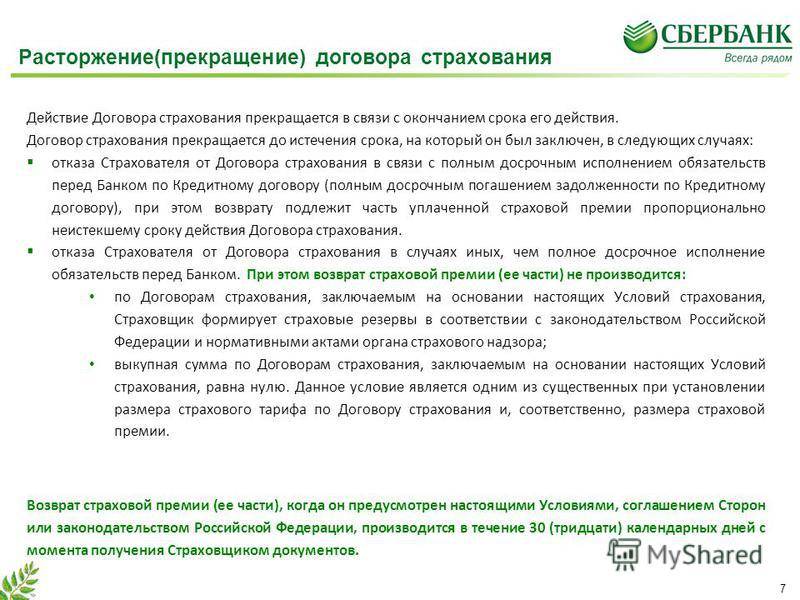

Если выданный банком кредит был погашен досрочно, Вы вправе обратиться в кредитный отдел финансового учреждения или непосредственно в страховую компанию с заявлением о расторжении договора.

Основанием для этого может служить фактическое завершение кредитного периода. Срок действия договора о страховании займа не может превышать срока полного погашения кредита, установленного банком. Поскольку кредитные обязательства перед банком Вами были выполнены досрочно, договор о страховании займа теряет смысл и прекращает своё действие.

Перед тем, как обратиться в СК, обязательно возьмите в банке справку о полном погашении суммы займа. В том случае, когда полис приобретается в офисе Сбербанка, запрашивать такую выписку нет необходимости. При предъявлении документа страховщик обязан сделать перерасчет и вернуть клиенту сумму страховки за период, когда полис потерял свою актуальность.

Если обращение в СК о возврате неиспользованной суммы страховки не вступает в противоречие с условиями договора, оно должно быть рассмотрено и удовлетворено. В противном случае Вы можете решить вопрос через суд.

Возможен ли возврат по коллективному договору?

Различные варианты договоров коллективной страховки, предлагаемые Сбербанком, не предоставляют клиенту возможности прервать действие договора в индивидуальном порядке. Дело в том, что страхователем в таких случаях является банк, а не клиент, и действие «периода охлаждения» на такие договора не распространяется.

При попытке вернуть страховой взнос в течение 14-ти дней после подписания договора, можно сослаться в заявлении на норму N 3854-У от 20. 11. 2015 г, установленную Банком России для всех кредитных организаций и страховых компаний. Этот акт предусматривает для застрахованного лица возможность оспорить правомерность действий банка при «навязывании» ему обязательного приобретения полиса при получении кредита.

Самым надёжным способом избежать таких сложных взаимоотношений с финансовым учреждением, является отказ от подписания договора коллективной страховки. Вы вправе требовать, чтобы в соглашении с СК отсутствовал пункт об участии банка. Отказать в этом Вам не смогут.

Почему нельзя отсудить переплаты по «навязанной страховке»?

В судебной практике 2010-2015 годов часто встречались дела, когда страхователь не успевал оформить отказ от страховки, доходил до суда с требованием вернуть переплату по навязанному страховому договору.

Пример. Заемщик взял 300 тыс. рублей в кредит на 4 года. На весь срок была оформлена страховка на 60 тыс. руб. Кредитный менеджер клиенту не сообщил, что существенная сумма уходила на страхование жизни. Помимо кредитного договора гражданину подсунули на подпись бумаги, в которых мелким шрифтом были напечатаны условия страхования.

Через месяц заемщик узнал, что имел право отказаться от страховки. Он написал претензию в банк и получил письменный отказ. Гражданин подал исковое заявление и потребовал:

- признать кредитный договор недействительным;

- взыскать с банка сумму страхового взноса;

- взыскать неустойку и компенсацию за причинение морального вреда.

Суд признал справедливость требований.

Многие подобные дела в судах несколько лет назад имели успех, так как права потребителей явно были нарушены. Но кредитные и страховые договоры за годы перерабатывались. В 2021 году практически сведены к нулю шансы на то, чтобы аннулировать навязанную страховку и вернуть переплату. Теперь страхование предлагается открыто.

«Сбербанк» — Возврат денег за страховку через суд

Отказ Сбербанка вернуть денежные средства, оплаченные в качестве страховой премии, а равно оставление заявления без ответа в разумный срок является основанием для обращения за защитой в судебном порядке.

Рассмотрение страховых споров имеет ряд особенностей, в том числе:

- применение Закона РФ «О защите прав потребителей», в том числе в части освобождения от госпошлины, компенсации морального вреда, взыскания штрафа в размере 50% от суммы удовлетворенных требований, возложение на страховщика обязанности по предоставлению доказательств отсутствия вины, территориальная подсудность по усмотрению истца (место жительства или заключения договора);

- взыскание процентов по ст. 395 ГК РФ за период с момента направления заявления по день фактического исполнения обязательств;

- компенсация судебных расходов, в том числе по направлению претензии, оплату услуг представителя.

Обратите внимание, на соблюдение претензионного порядка – это позволит доказать, что требования по возврату страховки не были исполнены страховщиком в добровольном порядке.

Скачать бланк досудебной претензии:

Если заявление о расторжении было подано в период охлаждения, дело не составляет особой сложности и судебная практика складывается таким образом, что деньги за страховку взыскивают в полном объеме.

Вместе с тем при отсутствии юридического образования составить грамотно исковое заявление в суд, правильно сформировать правовую позицию и рассчитать проценты за пользование денежными средствами по ст. 395 ГК РФ достаточно проблематично. Обратитесь к компетентному специалисту, который поможет составить претензию и исковое заявление, а также защитит интересы в суде.

Важно! Если гражданин отказывается от страхования, и Сбербанк дает отрицательный ответ по кредиту или устанавливает повышенные процентные ставки, его действия признаются правомерными. Согласно законодательству, кредитор может отказывать в выдаче займов без объяснения причин.

Порядок действий при возврате страховки через суд выглядит следующим образом:

- Составляется исковое заявление. Унифицированной формы иска нет, но оно должно соответствовать требованиям ст. 131 ГПК РФ по содержанию.

- Если сумма исковых требований менее 50 000 руб., иск подается в мировой суд. В остальных случаях – в районный по месту регистрации ответчика, а при отсутствии такой возможности – по адресу прописки истца.

- Сторонам рассылаются уведомления с датой первого судебного заседания.

- Истец посещает судебное заседание, при необходимости предоставляет дополнительные доказательства своей правоты.

- По окончании рассмотрения дела судом оформляется решение.

Рассмотрение дела в мировом суде займет 1 месяц, в районном – до 3 месяцев, но при наличии очевидных фактов нарушений законодательных норм истцом решение суда может быть оформлено за одно заседание.

Срок вступления судебного решения составляет 30 дней с момента оглашения резолютивной части. Если оно не устраивает истца, он может обжаловать его в апелляционном порядке. После вступления решения в силу возможна только кассация.

Какие документы нужны для подачи в суд?

Вместе с иском гражданину необходимо представить в суд такой комплект документов:

- паспорт;

- направляемое ранее заявление на возврат;

- кредитный договор;

- договор страхования;

- письменный отказ в возврате премии;

- квитанция об оплате госпошлины;

- справка о досрочном погашении займа.

Секретарь суда с представленных документов снимает копии, оригиналы отдаются владельцу.

Как составить исковое заявление в суд?

Для оформления иска рекомендуется скачать готовый бланк, при заполнении понадобятся следующие данные:

- Наименование суда.

- Ф.И.О. истца, адрес регистрации.

- Наименование и адрес ответчика – указывается название СК.

- Описание обстоятельств со ссылками на законодательные нормы, которые были нарушены страховщиком при отказе.

- Исковые требования – возврат страховки в полном размере или пропорционально количество дней, когда она действовала. Расчет производится истцом самостоятельно.

- Опись прилагающихся документов.

- Дата составления и подпись.

Заявление желательно составить в двух экземплярах – один отдать в суде для рассмотрения, а на втором попросить секретаря поставить отметку о принятии и оставить себе.

Чтобы все наверняка было составлено верно и подобных проблем не возникло, рекомендуется привлечь опытного юриста. Специалист поможет оформить все необходимые документы и будет сопровождать весь процесс до результата.

Что делать, если Сбербанк отказывается возвращать деньги по страховке

Многие граждане сталкиваются с такой проблемой, как невозможность отказаться в Сбербанке от полиса. При этом сотрудники, чтобы сохранить прибыль компании, готовы придумать любую причину. Самая распространенная – это увеличение ставки по договору.

Как отключить страховку если Сбербанк отказывает:

- Лично обратиться в офис финансовой компании с заявлением. При этом документ необходимо составить строго по форме банка. В документе следует дополнительно указать, каким способом желаете получить ответ в случае получения отказа.

- К заявлению приложить полис, квитанцию об оплате, выписку с реквизитами.

- Полный пакет документов отдать секретарю, который обязательно их зарегистрирует в журнале входящей корреспонденции и предоставит копию заявления с отметкой о принятии.

- Дождаться официального отказа.

- Подготовить исковое заявление, приложить все документы и направить их в суд.

- По итогам судебного разбирательства получить не только возврат, но и денежные средства за понесенные убытки, если вопросами расторжения занимался юрист.

Как отказаться от страховки при получении потребительского кредита

Российские законы не устанавливают никаких дополнительных условий при оформлении потребительского кредита. Нецелевые займы выдают под более высокие проценты и на короткий промежуток времени, что подразумевает меньший, по сравнению с ипотекой, риск невозврата.

Можно отказаться от страховки при оформлении кредита, либо сделать это сразу после подписания кредитного соглашения. В такой ситуации заемщику не придется нести дополнительные сопутствующие расходы, оставаясь без защиты на случай наступления непредвиденных негативных событий в своей жизни.

Многие выгодные предложения Сбербанка предполагают подключение к страховому сервису с получением более низкой ставки по кредиту. Сообщив до подписания договора о своем несогласии платить за страховку по кредиту в Сбербанке, заемщик рискует остаться без одобрения, либо откажут в выделении суммы под более высокий процент.

В таких ситуациях часто выбирают оформление договора со страховщиком с тем, чтобы после подписания кредитного соглашения немедленно обратиться с отказом от услуги согласно праву по «периоду охлаждения».

Важно помнить, что банк будет принимать решение о выдаче средств с точки зрения безопасности кредитования и надежности заемщика. При обращении за займом пожилого человека, кредитная организация настойчиво порекомендует обезопасить себя и близких на случай преждевременной смерти, чтобы убрать проблему с уплатой кредитной задолженности наследниками

О каких страховках идет речь?

Заключая ипотечный договор со Сбербанком, клиент обязан застраховать залоговое недвижимое имущество от рисков утраты и гибели. От этой страховки по закону отказаться нельзя, в данном случае отказ клиента от данной страховки будет равен признанию договора не заключенным и двустороннюю реституцию. Иными словами Сбербанк отзовет свое предложение, и заемщик никаких денег не получит.

Наряду со страхованием залогового имущества заемщику предлагается застраховать свою жизнь и здоровье. Эта страховка сугубо добровольная, но нужно быть готовым к тому, что сотрудник банка основательно «насядет на заемщика, настоятельно рекомендуя приобрести полис. С одной стороны это плюс, так как в случае утраты жизни или здоровья риски, связанные с уплатой взносов по ипотеке возьмет на себя страховая компания. С другой же стороны, это дополнительные расходы, которые на фоне взносов по ипотеке могут оказаться весьма ощутимыми.

Часто заемщики оформляют обе страховки, даже не зная о том, что только одна из них является обязательной. Лишь с обязательной страховкой имущества ничего нельзя сделать, а вот от навязанного страхования жизни и здоровья можно отказаться, причем отказаться уже после заключения договора.

Основания для возврата

Если заемщик решил отказаться от страховки в первые дни после подписания ипотечного договора ему никто не может препятствовать. Этот отказ можно считать первым основанием для возврата денежных средств, которые были уплачены за страховой полис. Механизм возврата будет зависеть от деталей. Если заемщик сразу оплатил всю стоимость страхового полиса, тогда он получит обратно всю сумму единовременно. Ну а если оплата страхового полиса производится частями помесячно, тогда заемщик получит первый взнос обратно.

Расторгнуть договор страхования жизни и здоровья можно и позже, спустя месяц или год. В этом случае заемщик сможет вернуть лишь часть средств уплаченных за страховку пропорционально времени фактического использования страхового полиса. Расторгнуть договор страхования досрочно чаще всего приходит в голову при полном досрочном погашении ипотеки. В принципе страхование жизни и здоровья действует и при досрочном погашении ипотеки, так что возврат требовать не обязательно, но возможно.

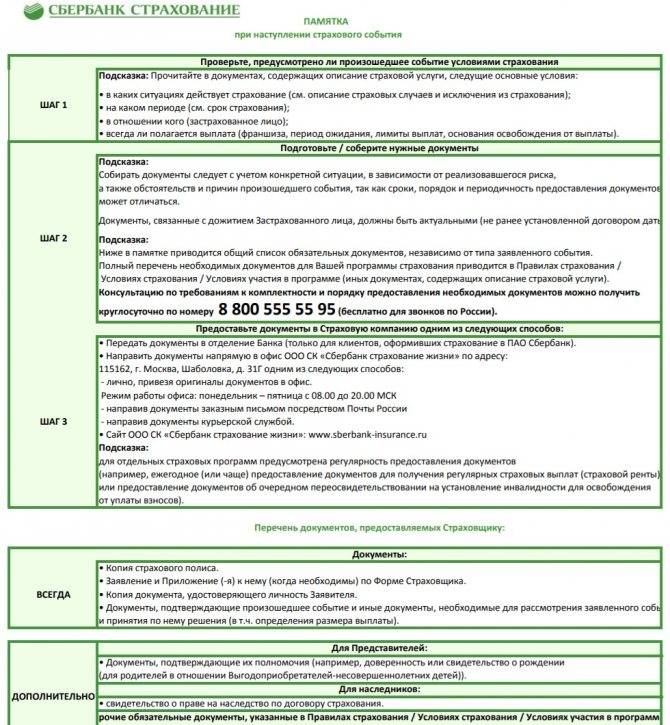

Что для этого нужно?

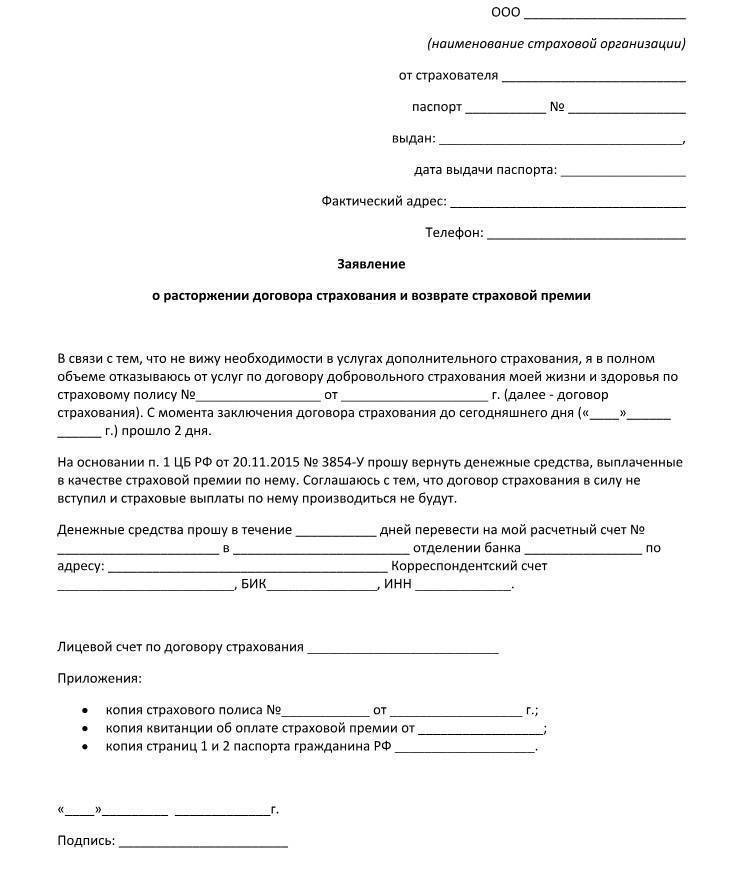

Просто так сумму страховки или часть этой суммы никто не вернет. Нужно совершить ряд обязательных действий, суть которых в следующем:

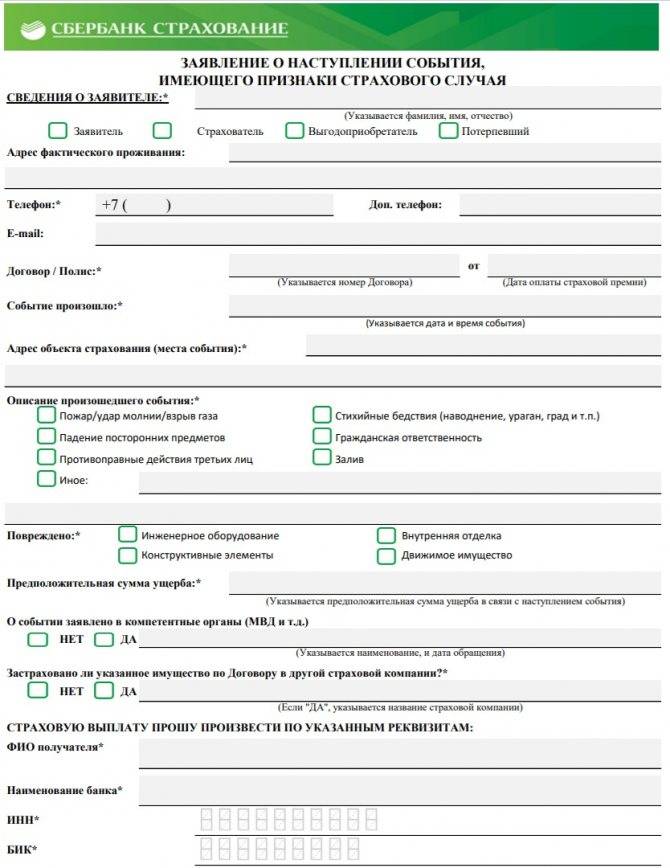

- приходим в офис страховой компании и объясняем ситуацию;

- получаем на руки бланк заявления о расторжении договора страхования и заполняем документ;

- прилагаем к документу ипотечный договор, свой паспорт, график платежей, выписку по лицевому счету и другие документы, которые запросит специалист;

- далее нужно ждать пока страховая компания рассмотрит заявку.

Обычно ждать приходится недолго — 14 дней. Но нужно учитывать, что по закону у страховой компании есть месяц в запасе на такого рода действия, а в исключительных случаях 2 месяца. Так что нужно запастись терпением. Если страховая компания отказывает в возврате страховки можно оспорить ее действия в претензионном и судебном порядке, главное грамотно составить претензию, а потом и иск.

В заключение отметим, очень важно помнить, что заемщик, который приобрел страховой полис по ипотечному кредиту в Сбербанке, по закону имеет право получить возврат в целом ряде случаев. Не «ведитесь на уловки сотрудников, спокойно и уверенно отстаивайте свои права

А если возникнут какие-то препятствия, которые сложно будет преодолеть самостоятельно, наймите опытного кредитного юриста, он поможет. Удачи!

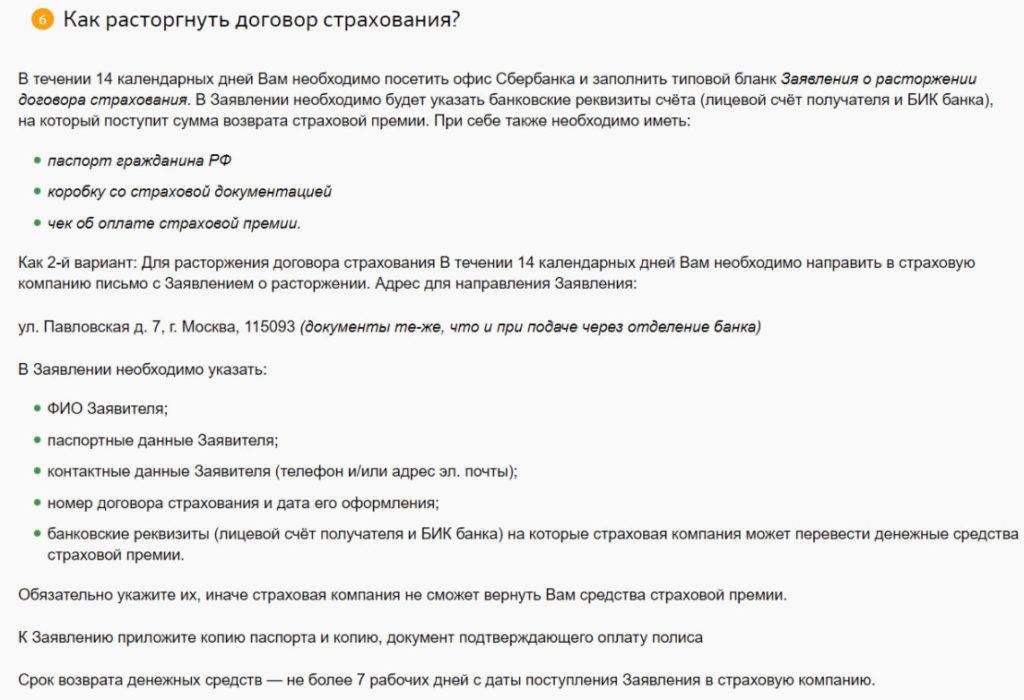

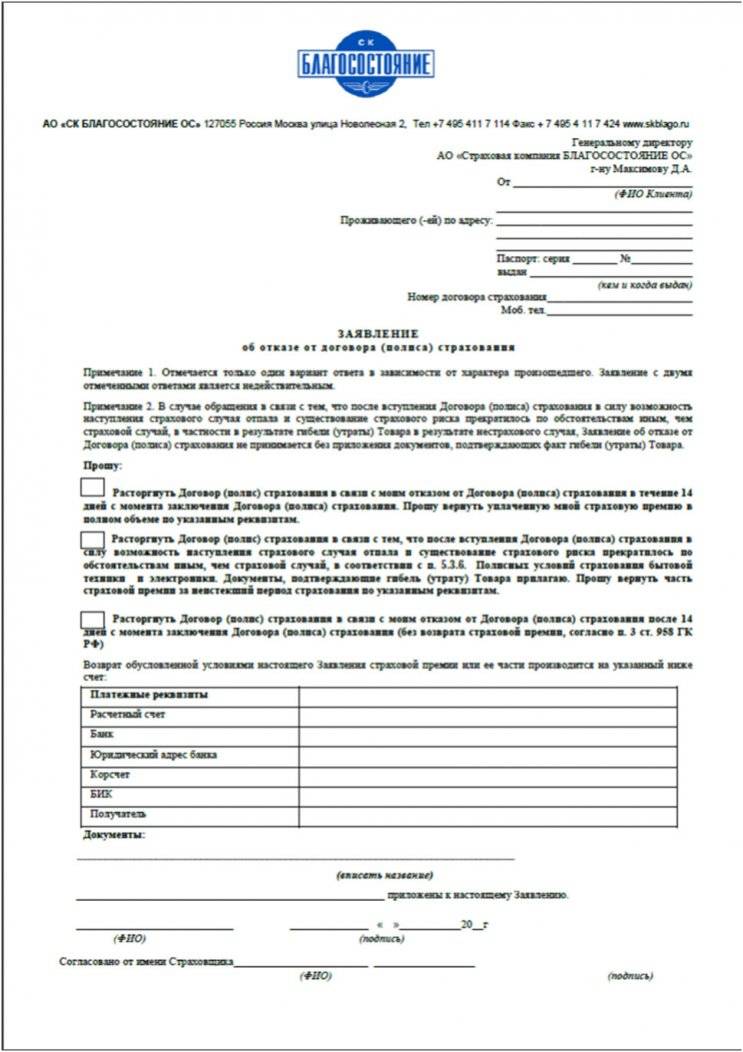

Как расторгнуть страховой договор?

Законодательство предусматривает различные способы расторжения договора и возврата денежных средств. В обязательном порядке учитывается инициатор прекращения сотрудничества.

Страховой договор может быть признан недействительным, если страхователь не уплачивает взносы или не соблюдает какие-либо условия договора. При этом застрахованное лицо, являющееся клиентом компании, вправе подать официальное заявление о намерении прекратить сотрудничество. При этом в действующем полисе прописаны всевозможные варианты и возможности выхода из сложившихся ситуаций, а также требования, которые должны быть выполнены.

«Сбербанк» — Возврат страховки при досрочном погашении кредита

Если задолженность по кредиту была возвращена до завершения срока действия кредитного договора, то получить обратно уплаченную сумму по соглашению о страховании также возможно. Направить пакет бумаг на рассмотрение в такой ситуации следует как можно раньше, так как страхование действует до закрытия кредитного договора или до выполнения обязательств, прописанных в соглашении о страховании.

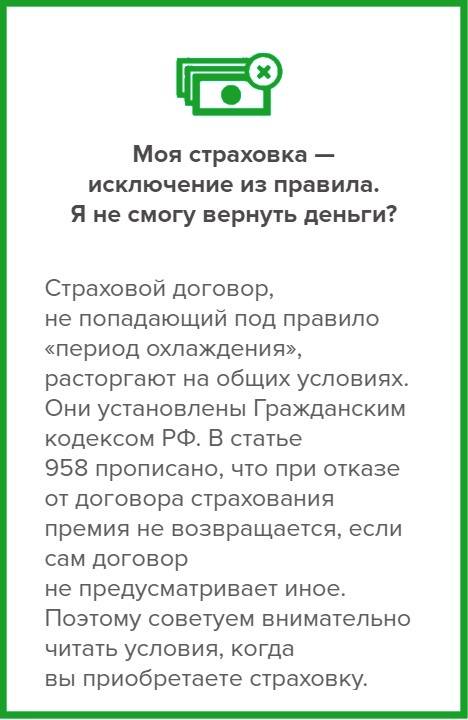

В ст. 958 ГК РФ прописано, что компания вправе не возвращать уплаченные страховые взносы, если в тексте соглашения не прописаны другие условия. Тем не менее, страхователь может попытаться вернуть часть страховки.

Какие нюансы здесь важно учитывать:

- Договор может быть составлен в «обход» ст. 958 ГК РФ, что затрудняет возврат даже в судебном порядке.

- Если условия договора позволяют вернуть премию, это можно сделать через страховщика – «Сбербанк Страхование».

- Если страховщик отказывается возвращать деньги, следует подать жалобу на имя руководителя СК. При отсутствии должной реакции жалоба направляется в Центробанк РФ. Отправка жалобы в ЦБ РФ возможна по электронной или обычной почте.

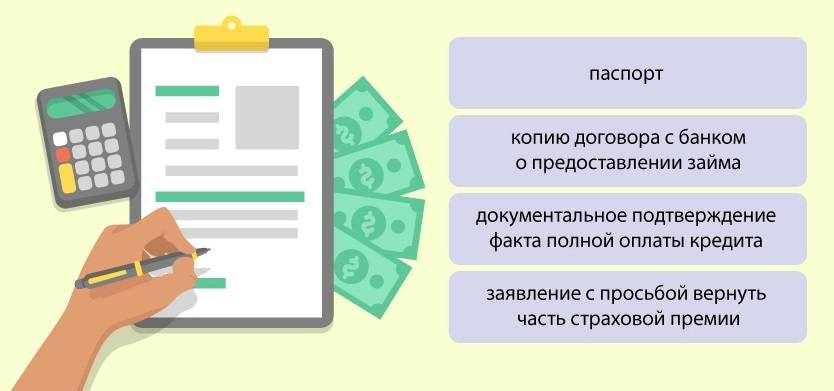

Чтобы это сделать, нужно обратиться в страховую компанию сразу после закрытия кредита. К заявлению прилагаются:

- общегражданский паспорт;

- копия соглашения;

- справка из банка о досрочном погашении.

Если страховка входит в обязательный пакет предоставленных услуг, то обращаться можно непосредственно в Сбербанк.

Важно! С выплаты страхового полиса, не зависимо от ситуации страхования, взимается НДФЛ 13%.

Можно ли вернуть страховку в Сбербанке, если кредит закрыт в срок?

Договор страхования оформляется на период действия кредита и заканчивается в момент погашения. Если за это время наступает страховой случай, застрахованному лицу перечисляются компенсации.

Также СК несет финансовые обязательства перед кредитором по отдельным программам: например, страхование от безработицы или защита здоровья.

Когда заемщик становится нетрудоспособным, выплаты банку за него производит СК.

Когда заемщик становится нетрудоспособным, выплаты банку за него производит СК.

По окончании срока действия страховки и погашении кредита вовремя возврат невозможен, даже если за этот период страховой случай не произошел. То же самое касается и займов, где досрочное погашение не предусмотрено договором.

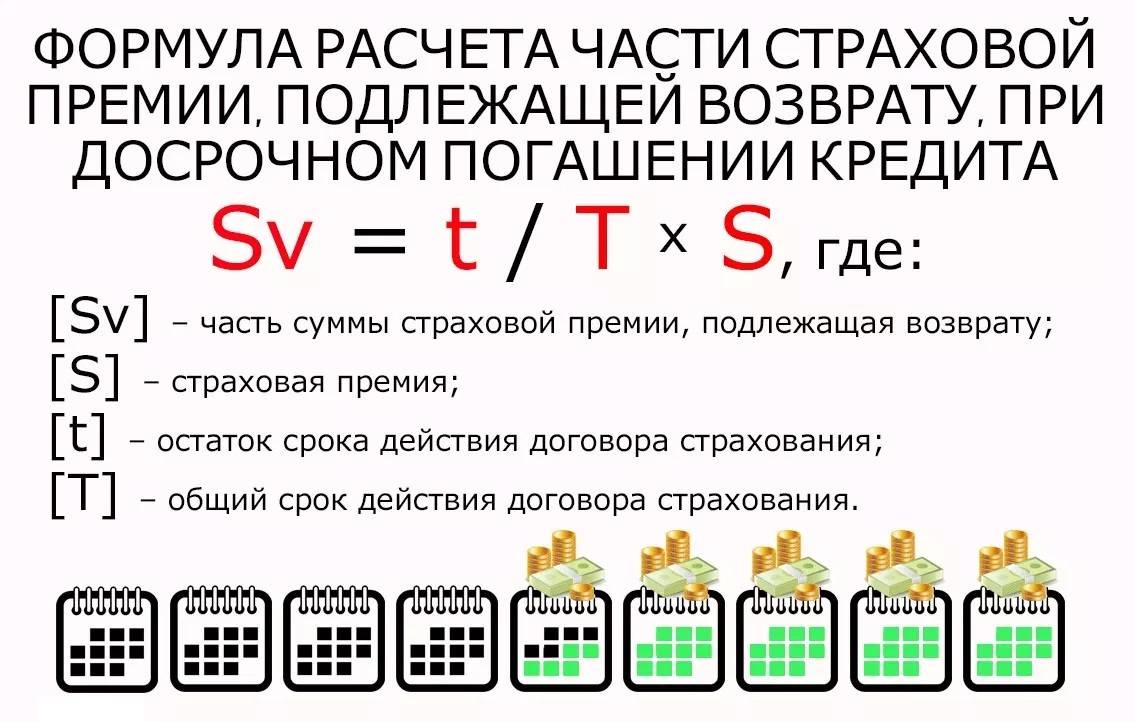

Сколько денег можно вернуть

Закон предусматривает расторжение договора страхования жизни и возврата премии, уплаченной заемщиком. Сумма, на которую стоит рассчитывать, зависит от того, когда человек подаст соответствующее заявление СК.

Клиент может получить средства только при условии, если с момента регистрации полиса до подачи заявления на расторжение договора со СК не был зафиксирован страховой случай.

Обращение на возврат единоразовой премии актуально если:

- Не прошел период охлаждения.

- Кредит погашен досрочно.

- Займ возвращен, но договор страхования жизни незакончен.

Заемщику вернут 100 % сумму, если он обратился с заявлением о расторжении полиса в течение 14 дней с момента подписания бумаг. Позднее премия будет делиться относительно сроков действия страховки.

Например, заявитель оформил потребительский кредит на сумму 500 тыс. р. Приобрел полис (48 тыс.). Срок выплат составил 36 месяцев. Заемщик вернул ссуду за 2 года. Заемщик может рассчитывать на то, что страховая возместит 16 тыс. р. То есть компания вернет ему годовую часть невостребованной премии.

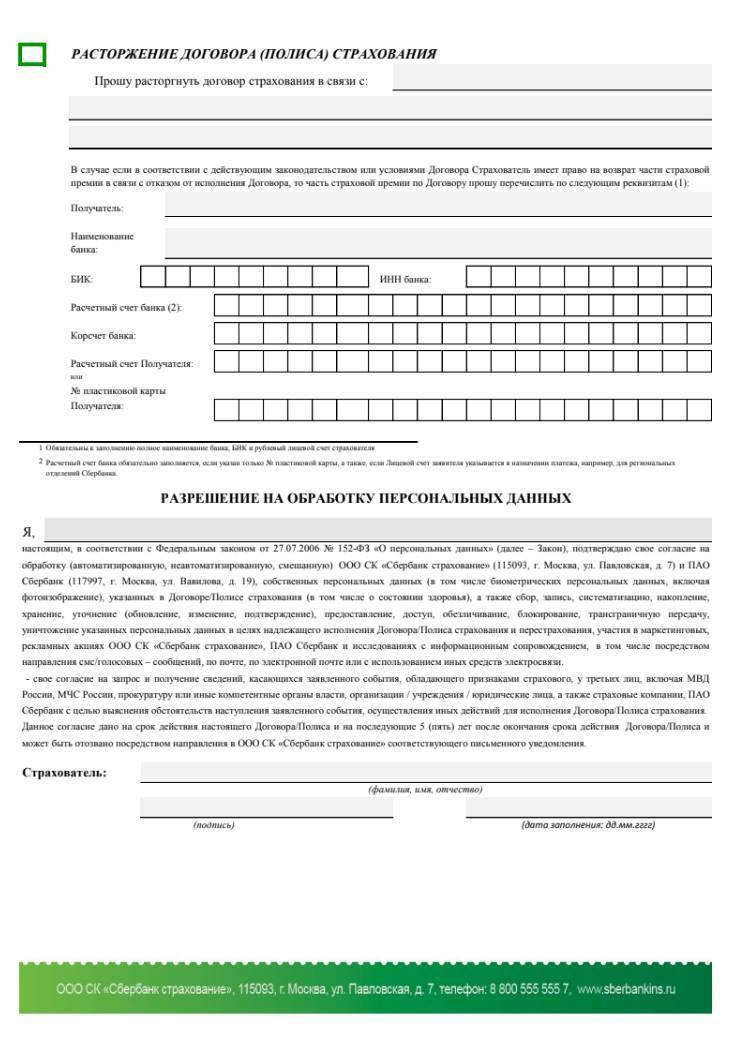

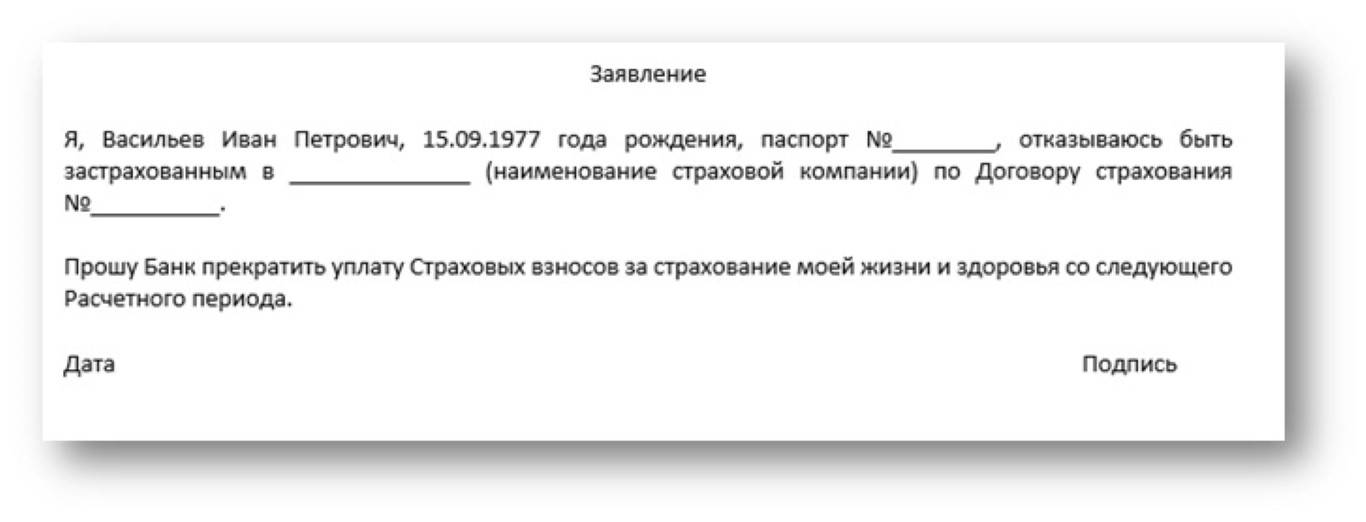

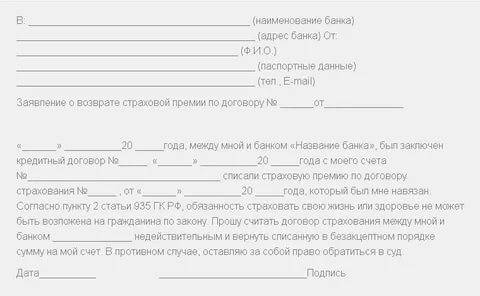

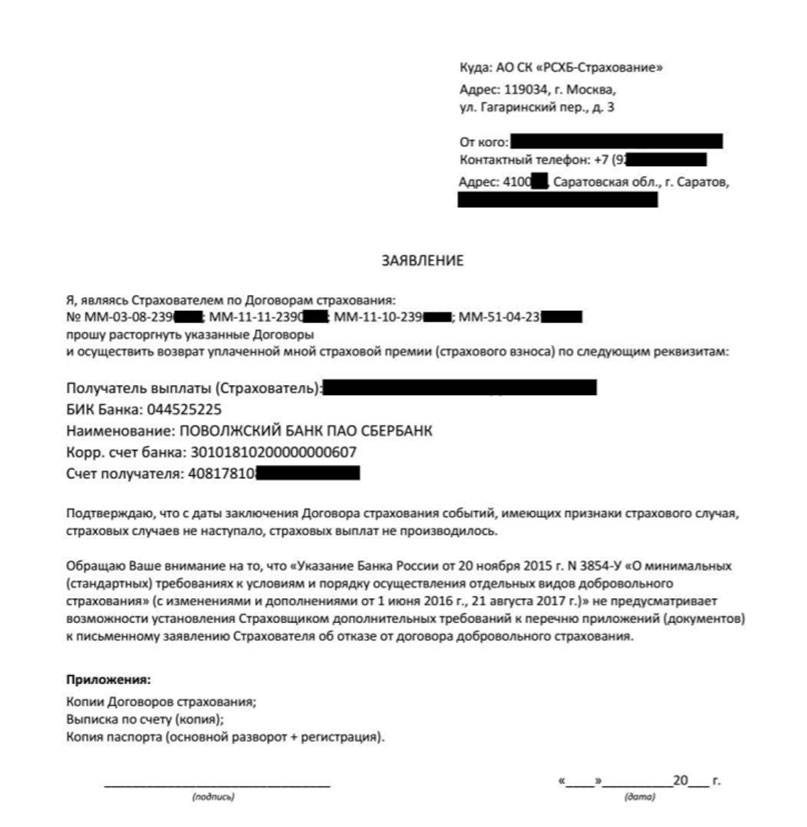

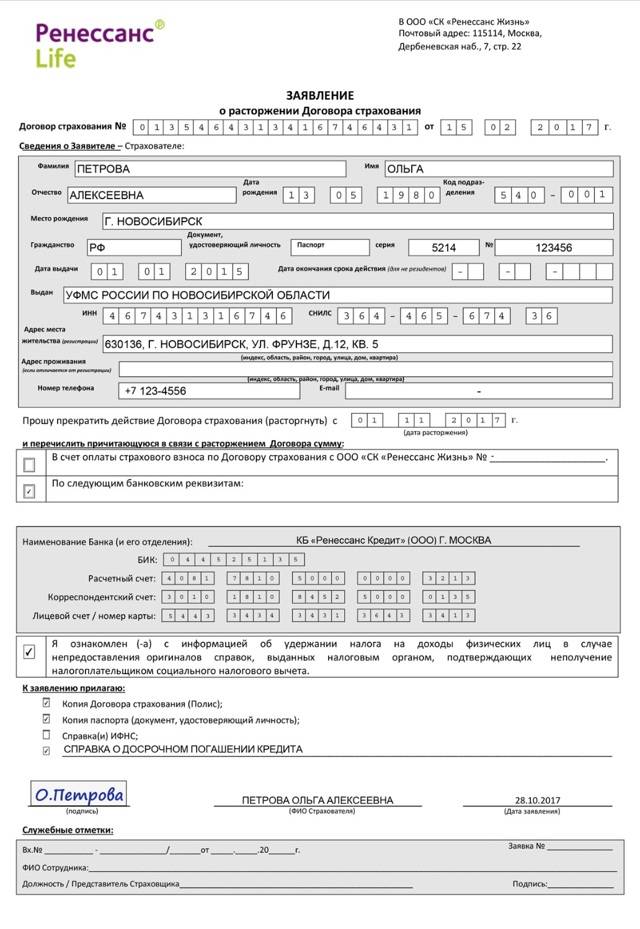

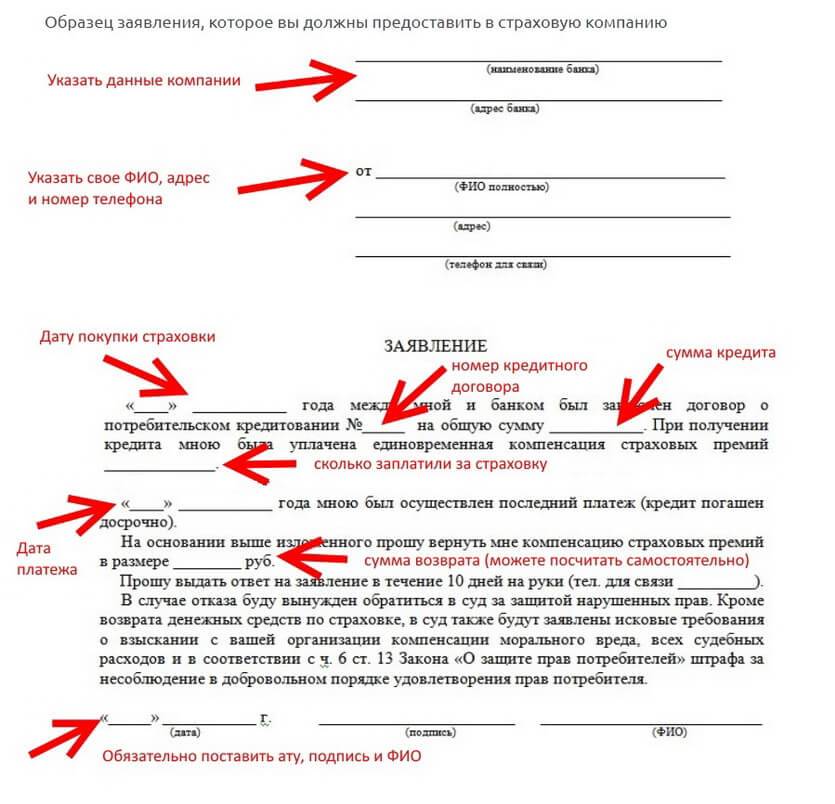

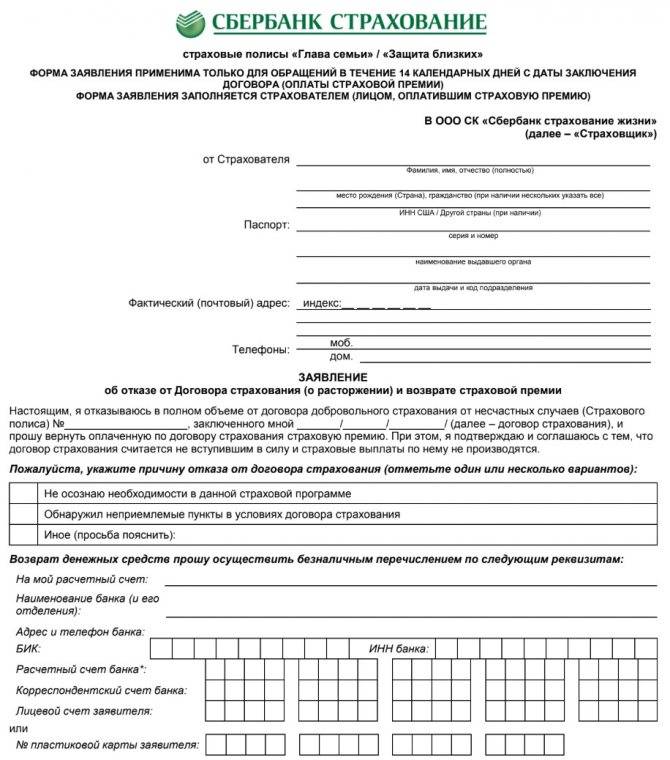

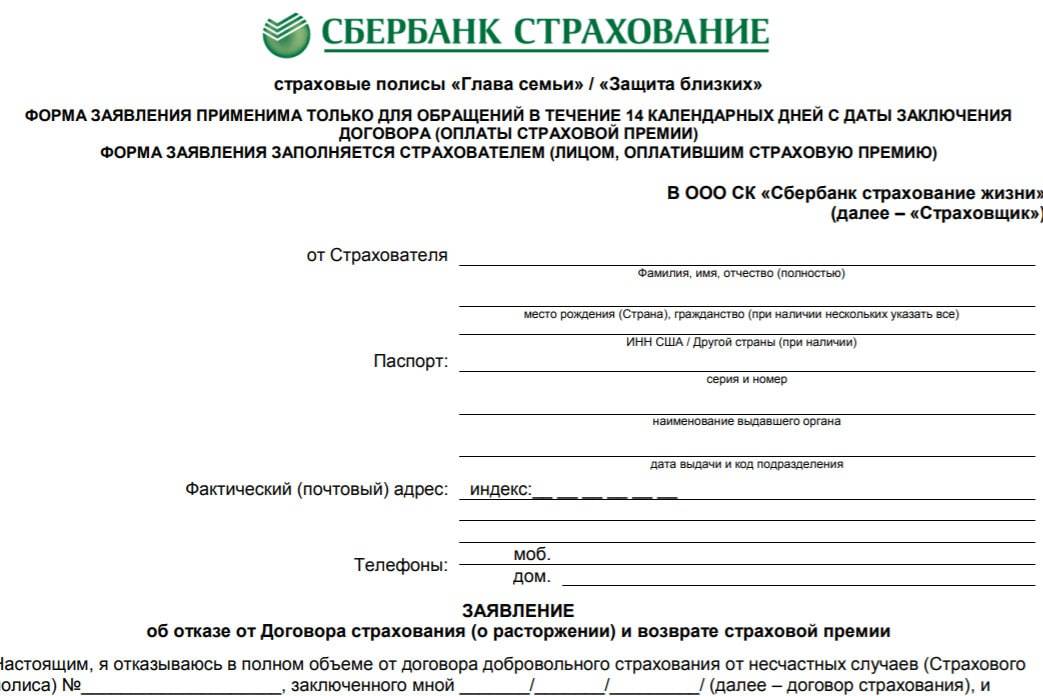

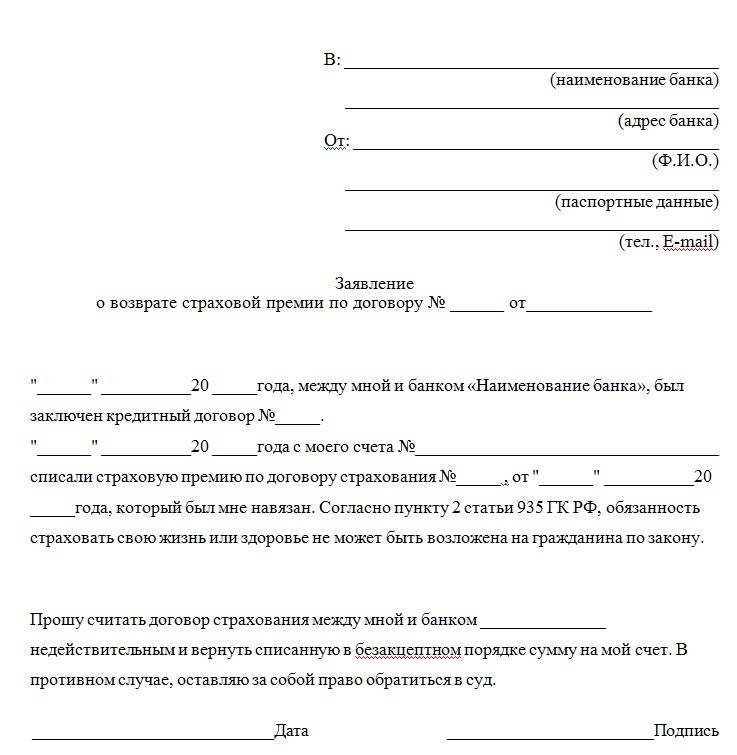

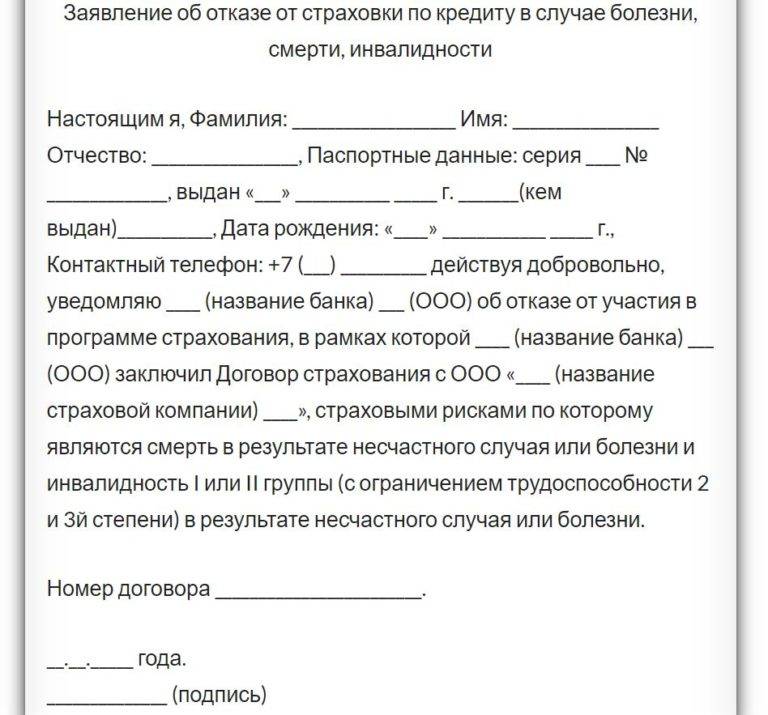

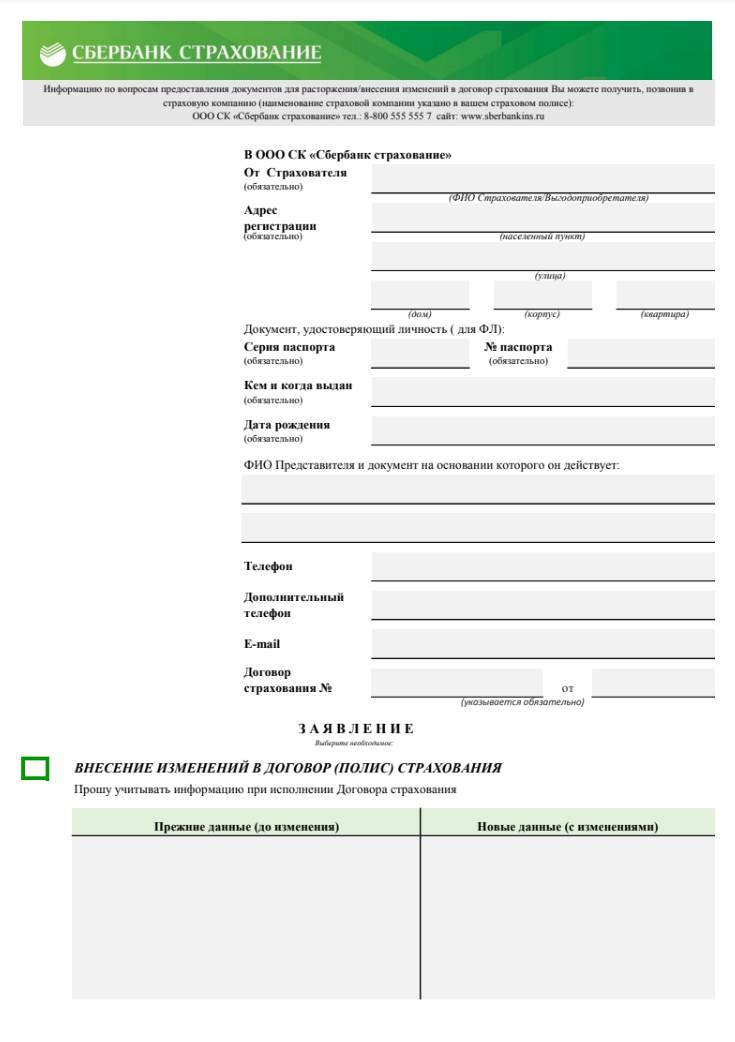

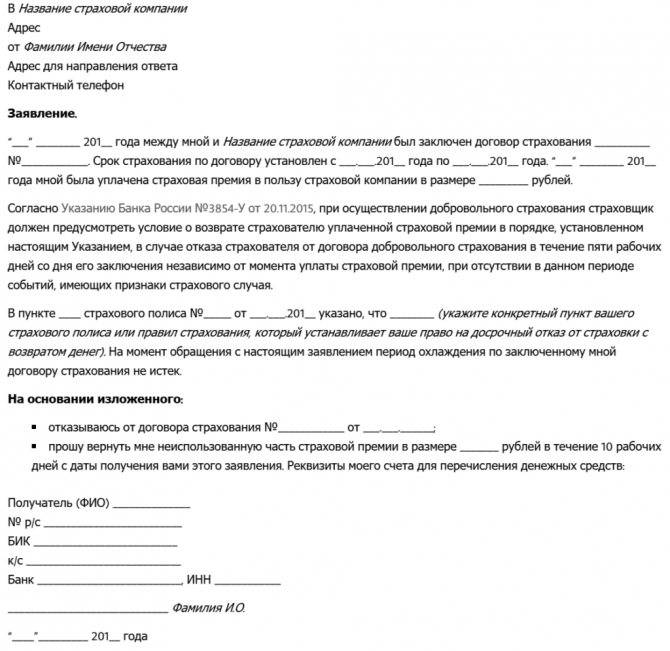

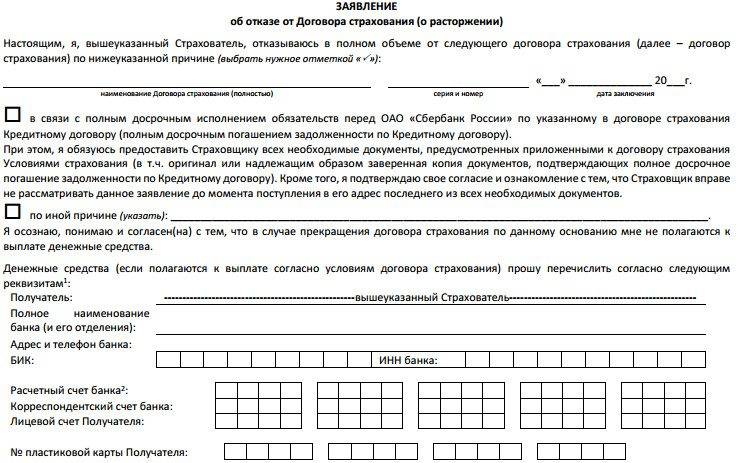

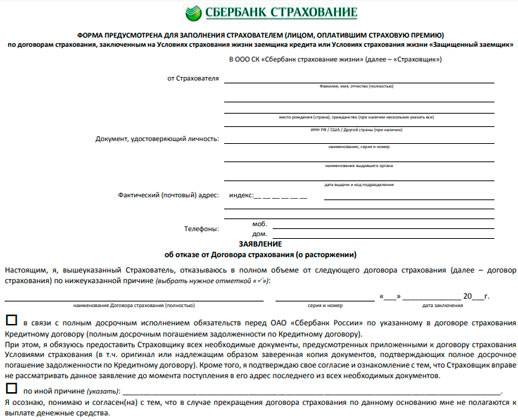

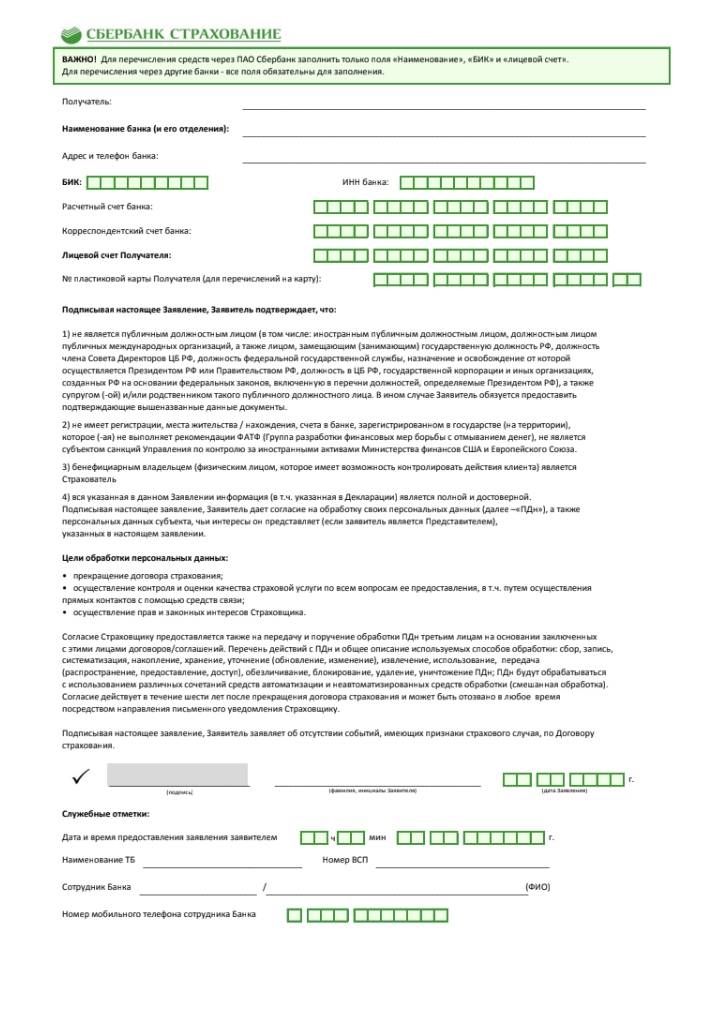

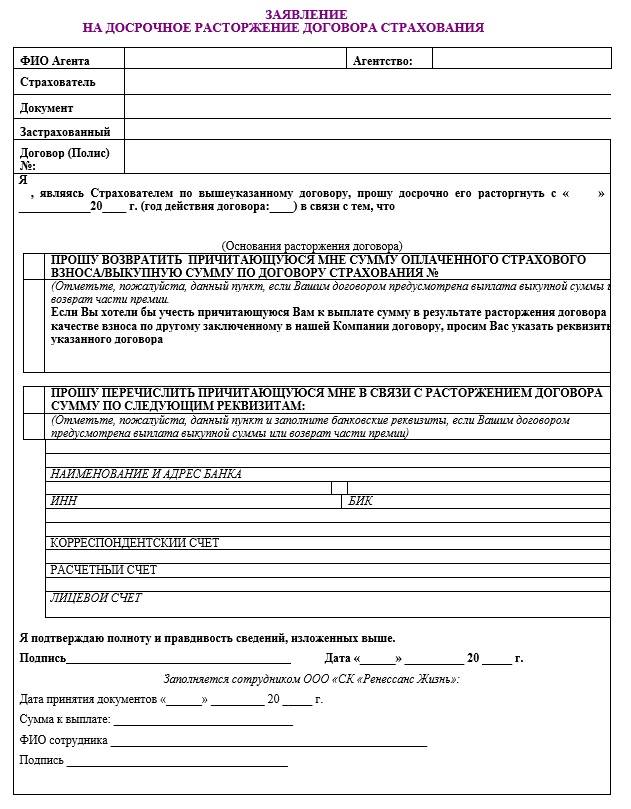

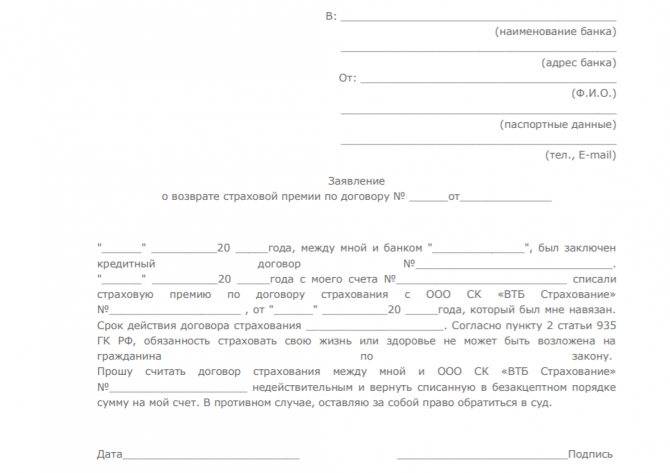

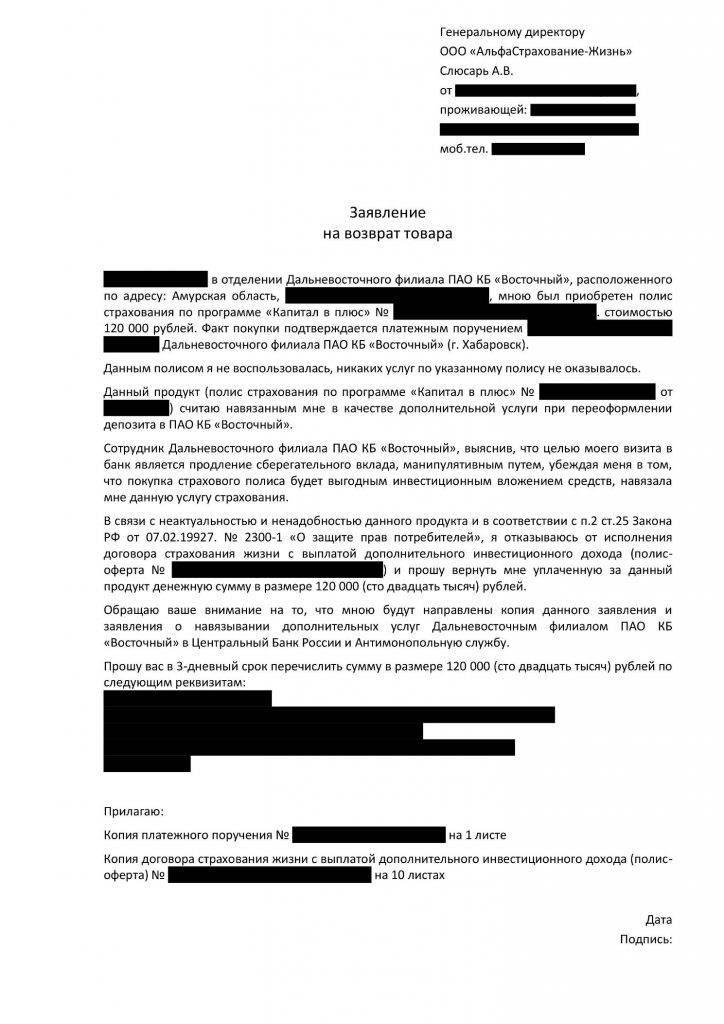

Как составить заявление

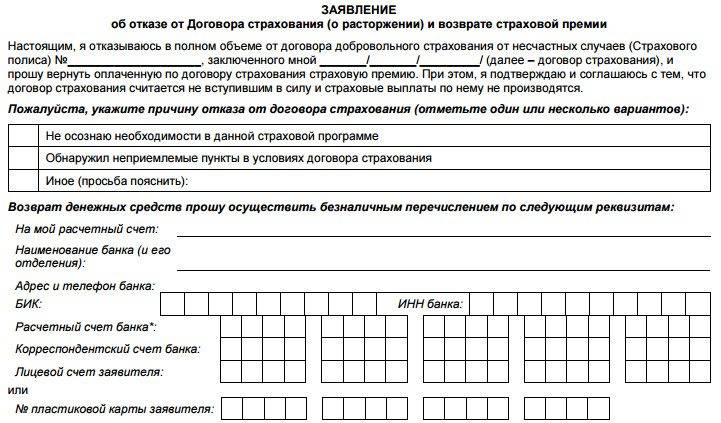

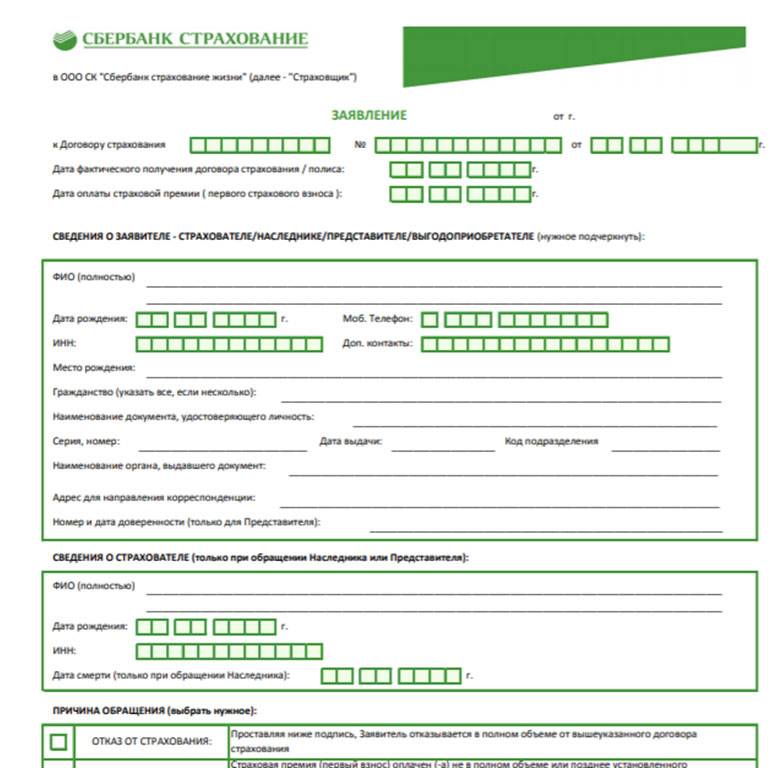

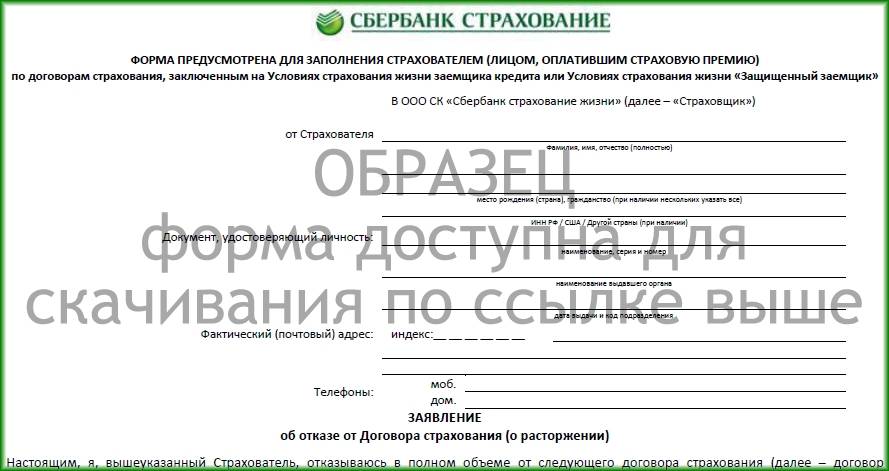

Заявление о расторжении договора страхования жизни пишется в свободной форме. Стандартный образец можно найти на сайтах банков или страховщиков.

В заявлении должна быть прописана следующая информация:

- полное наименование финансовой или страховой компании;

- сведения о заявителе (ФИО, данные паспорта);

- информация о страховом договоре – дата заключения, завершения его действия, реквизиты и номер полиса;

- указание причины расторжения страховки (например, досрочное погашение задолженности);

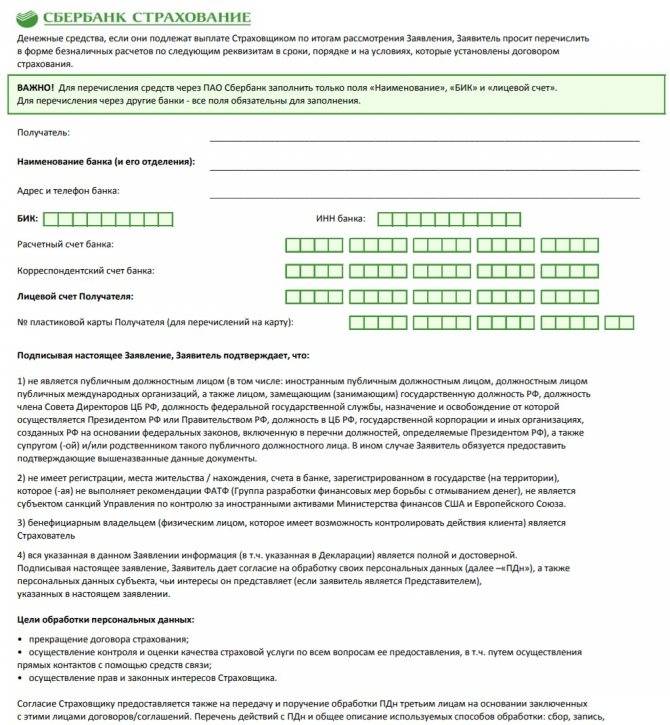

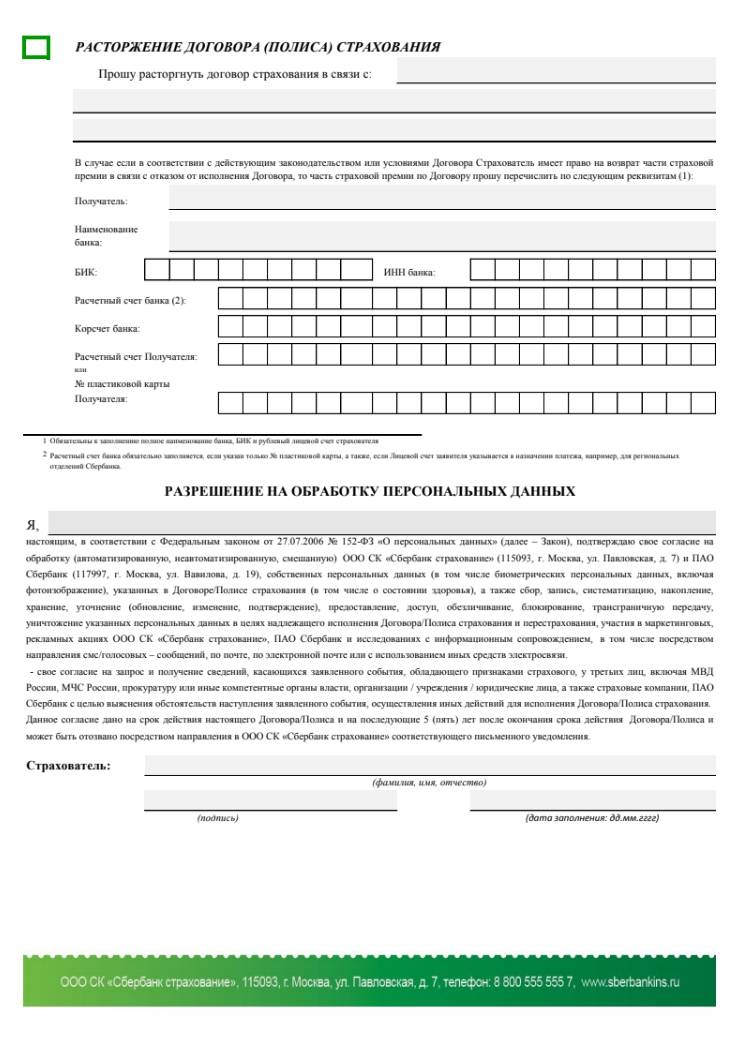

- просьба о расторжении соглашения и возврате денег за неиспользованный период. В документе надо указать способ возврата средств, номер карты, счет, на который клиент вносит ежемесячные платежи.

- Дата и подпись.

После подачи претензии, заявления рекомендуется периодически узнавать по телефону о решении страховщика, об установлении даты перечисления возврата. Когда денежные средства будут переведены, надо подготовить заявление о частичном погашении долга.

Страховка при потребительском кредите

Кредитования покупок относительно дорогих товаров распространено среди населения, многие принимают подобные решения спонтанно, не просчитав финансовые возможности, поэтому разрабатываются специальные модели, позволяющие просчитать риск, вероятность погашения долга, и страхуется человек, а иногда и товар, на случай непредвиденных ситуаций.

При кредитовании физических лиц страхуют:

- Жизнь и здоровье;

- Потерю трудоспособности;

- При покупке автомобиля — КАСКО.

Сбербанк занимает весомую долю на рынке долгое время, и для его специалистов не составит труда, сделав небольшой анализ, просчитать вероятность возврата денежных средств вовремя. Но предугадать форс-мажорные обстоятельства невозможно, поэтому банковское учреждение заинтересовано в страховании. Кроме того, это является дополнительным доходом кредитора.

Ирина Большакова

Банковский кредитный эксперт

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Существующие виды

Учитывая, что ипотечный кредит рассчитан на годы и даже десятилетия. Никогда нельзя быть уверенным в безопасности недвижимости, которая еще оплачивается. Специально для этих целей была разработана страховка. Полис заключается на ряд страховых рисков, при наступлении которых клиент вправе рассчитывать на выплату ипотечного займа страховщиком. Сумма взноса и компенсации зависят от конкретных условий договора.

Существует несколько видов страховки, которые вы можете оформить в ходе получения ипотечного кредита:

- Жизни и здоровья. Это добровольный вид страхования. Если клиент потерял трудоспособность, при этом не способен выплачивать ипотеку, страховщик обязуется возместить банку ущерб. При смерти заемщика наследники также освобождаются от обязательств перед банком. Исключениями является самовредительство, суицид и любые травмы, полученные при алкогольном или наркотическом опьянении.

- Жилья. Обязательный вид страховки. Он защищает недвижимость от пожара, взрывов бытового газа, стихийных бедствий, вандализма, аварий канализационных и водопроводных систем. Исключениями являются военные действия, ядерный взрыв и массовые беспорядки, в ходе которых страховщик освобождается от выплаты компенсаций.

- Титульное страхование. Используется редко, при этом только в тех случаях, когда выявлены дополнительные нюансы при страховании жилья. Этот тип страховки защищает интересы банка, когда страхователь потерял имущественные права на недвижимость, соответственно, предполагаются судебные разбирательства.

Соответственно, рассмотрим каждый тип в отдельности, изучая вопрос, можно ли вернуть страховку по ипотеке.

Если говорить об имущественном страховании, то страховщики могут получить часть вложений в случае выплаты всей ипотеки раньше срока. Однако подобный пункт должен быть прописан непосредственно в полисе по страховке и документе по ипотеке. Сумма определяется индивидуально для каждого клиента. При досрочном погашении она не превышает 50% от уплаченных средств, а в случае полного отказа после подписания соглашения средства выплачиваются в размере 100%.

Для страхового полиса на жизнь клиента осуществить возврат разрешается в любое время использования гарантий. Возвращается (в зависимости от ситуации) в полом или частичном объеме. В случае полиса на титул заемщик также имеет право вернуть страховку по кредиту в любое время до завершения погашения. Эксперты советуют делать это в течение первых 3 лет после оформления соглашения, если недвижимость была приобретена на вторичном рынке. Сумма возвращенных средств зависит от срока использования жилья.

Обратите внимание, что страховщики и банковские учреждения не могут вам навязывать дополнительные услуги, которые не входят в список обязательных. Например, покупка полиса страхования жизни – это сугубо ваше решение

Однако банки часто повышают ставку на 1-3% без оформления этого типа страхования, что заставляет заемщиков все-таки оформлять данный полис. При явном навязывании каких-либо непредусмотренных ипотечным страхованием услуг вы можете обращаться за помощью к юристам, но как показывает практика, такие нарушения возникают крайне редко.

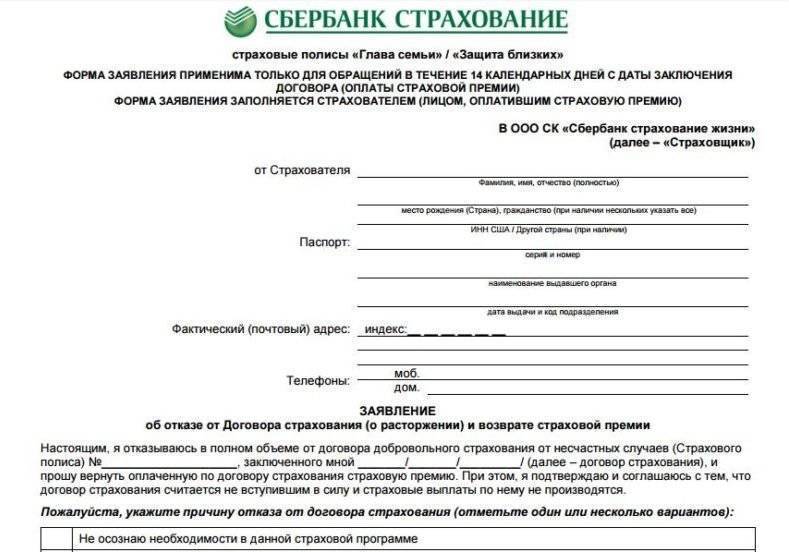

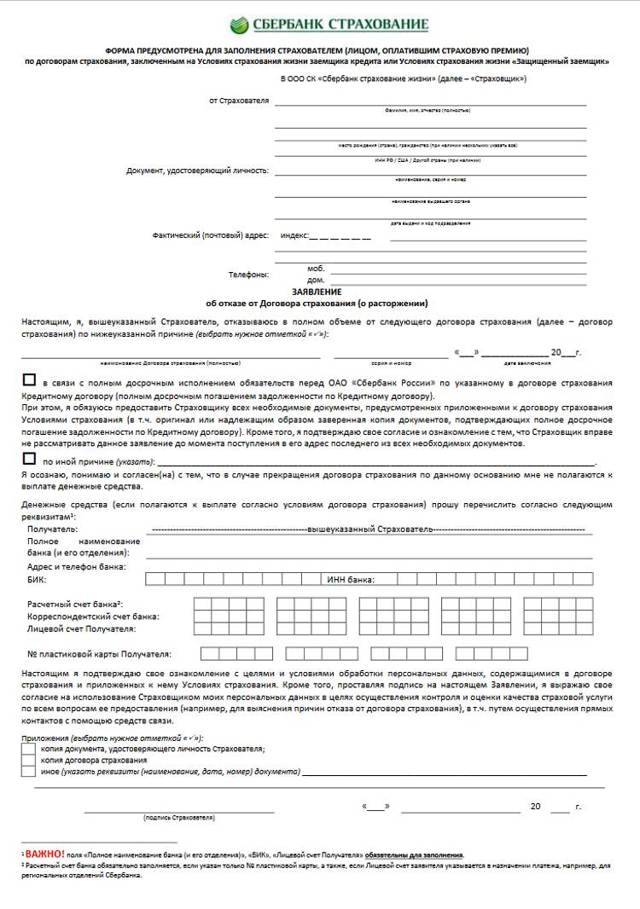

Как вернуть страховку по кредиту в Сбербанке?

Если вы уже подключились к программе страхования, то ещё не всё потеряно. Рассмотрим, как и когда можно вернуть страховку по кредиту в Сбербанке.

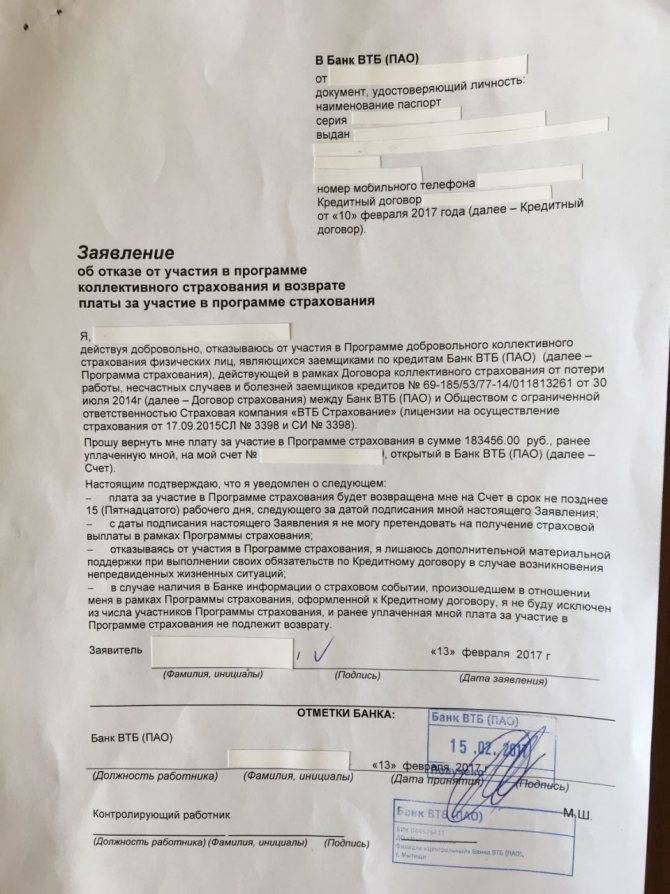

Возврат денег по страховке в Сбербанке возможен на основании письменного заявления клиента. Условия участия в программе добровольного коллективного страхования жизни и здоровья заёмщиков для потребительских и автокредитов, разработанные Сбербанком (в частности, четвертый их пункт) устанавливают, что стопроцентный возврат страхового взноса (платы за подключение к программе страхования) производится в следующих случаях:

1. Заемщик подал заявление не позднее чем через 14 дней с ДАТЫ ПОДКЛЮЧЕНИЯ к программе страхования. Этот срок является сбербанковским периодом охлаждения. Об этом говорит пункт 4.3 условий страхования, а вот пункт 4.4 уже говорит о том, что если клиент подал заявление на отключение от программы страхования после того, как в отношении него БЫЛ ЗАКЛЮЧЕН договор страхования, то сумма денежных средств, возвращаемая клиенту, облагается налогом на доходы физических лиц по ставке 13% – для налоговых резидентов и 30% – для налоговых нерезидентов. Данный налог удерживается налоговым агентом, а именно ОАО «Сбербанк России» в момент возврата денег заёмщику.

При этом банк не поясняет, чем отличается дата подключения к программе страхования и дата заключения договора страхования, видимо, это связано с нюансами коллективного страхования. Сбербанк в этом случае является посредником (страхователем), а страховая компания – страховщиком, и, видимо, оформление договора по каждому подключенному клиенту происходит отдельно в течение определённого времени .

2. Договор страхования заключен с нарушениями и фактически недействителен, поскольку не соблюдено условие по ограниченному покрытию страховки.

Ограниченное покрытие означает, что в отношении некоторых людей страхование может быть оформлено лишь на случай смерти, остальные страховые риски договором не покрываются. К таким категориям Сбербанк относит:

- граждан моложе 18 и старше 65 лет;

- лиц с полным отсутствием или ограниченной дееспособностью;

- граждан, чья служебная деятельность связана с различными формами рисков;

- лиц, имеющих ограничения по состоянию здоровья (полный перечень заболеваний указан в условиях страхования).

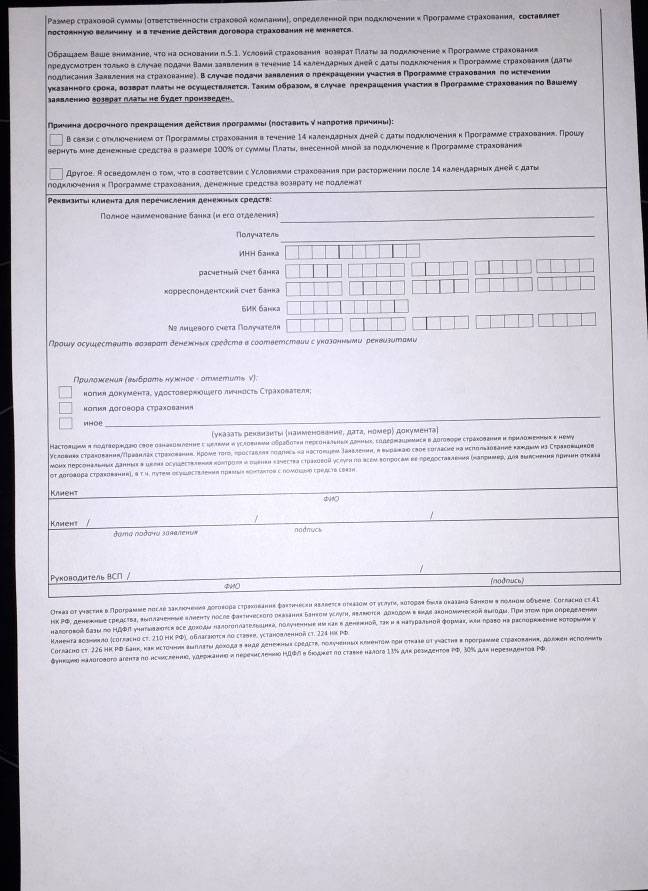

Также есть возможность вернуть страховку частично. Согласно пункту 4.2.1 условий страхования, при полном и досрочном погашении кредита банк вернет часть от 57,5% от уплаченной суммы взноса (платы клиента) – при этом полученная величина выплаты пересчитывается пропорционально фактическому сроку действия страховой защиты. То есть, если вы взяли кредит на 4 года и досрочно его погасили за 2 года, то вам вернут только 28,75% от вашей платы за подключение к программе страхования. Негусто, но всё же. И ещё не надо забывать о налоге (13% для резидентов) согласно пункту 4.4 (смотри выше).

Возврат денег при отказе от услуги страхования производится банком в течение 30 дней.

Итак, Сбербанк может вернуть страховку только в первые 14 дней с момента подключения к программе страхования и при полном досрочном погашении кредита. При этом будет удержаны «хорошие» комиссионные, но даже в этом случае клиент выигрывает, так как многие банки запрещают возврат части страховки при досрочном погашении займа. Ознакомьтесь с примерным образцом заявления на возврат части страховки при досрочном погашении кредита, хотя банк должен вам предоставить типовую форму соответствующего заявления на собственном бланке.

В последнее время клиенты Сбербанка испытывают большие трудности при возврате платежа за подключение к программе добровольного страхования, получая часто немотивированные отказы. В статье о возврате страховки по кредиту в Сбербанке мы постарались максимально подробно осветить эту тему, особенно в части полного досрочного погашения. Надеемся, что эта статья даст вам необходимую информацию и направит в нужном направлении.

Мы рассмотрели возможность вернуть деньги по программе страхования, которая «работает» в отношении потребительских кредитов

Но важно знать, что Указание Центробанка, о котором говорилось выше, распространяется на все виды страхования, в том числе ОСАГО, КАСКО, ДМС и других. Так что будьте бдительны, запоминайте нормы законодательства и не дайте себя обмануть