«Хоум Кредит» — Отказ от Страховки и Возврат Денег Через Суд

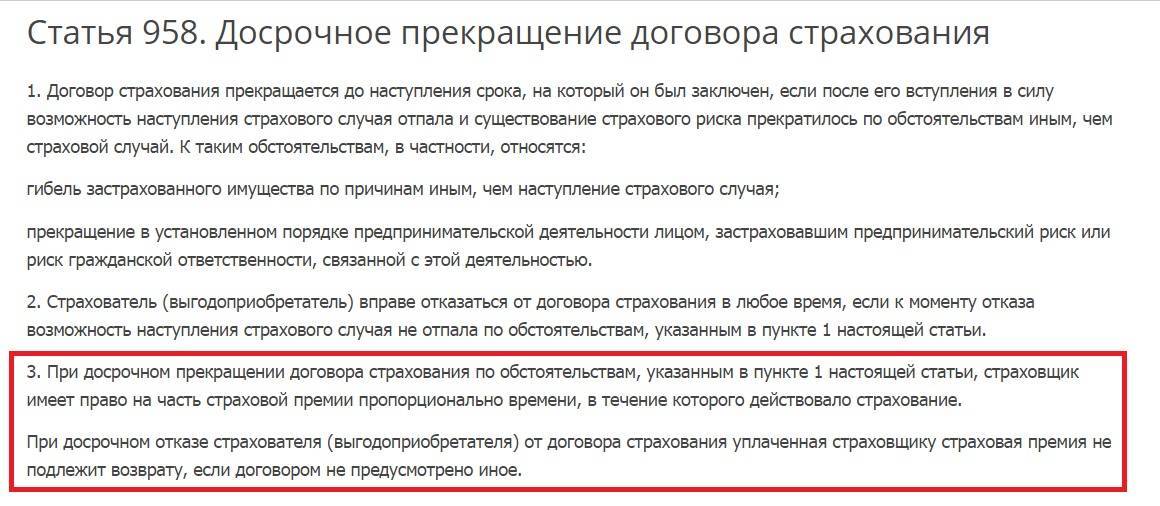

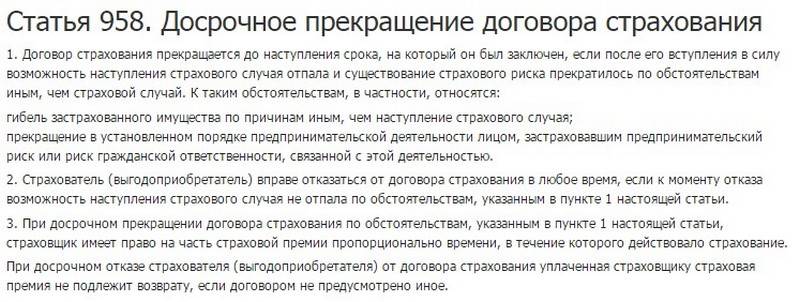

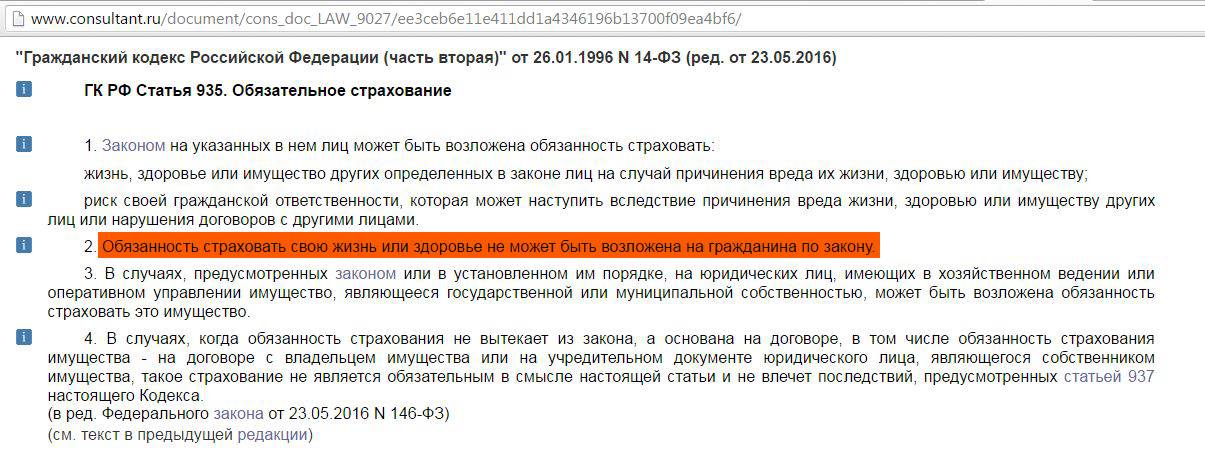

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

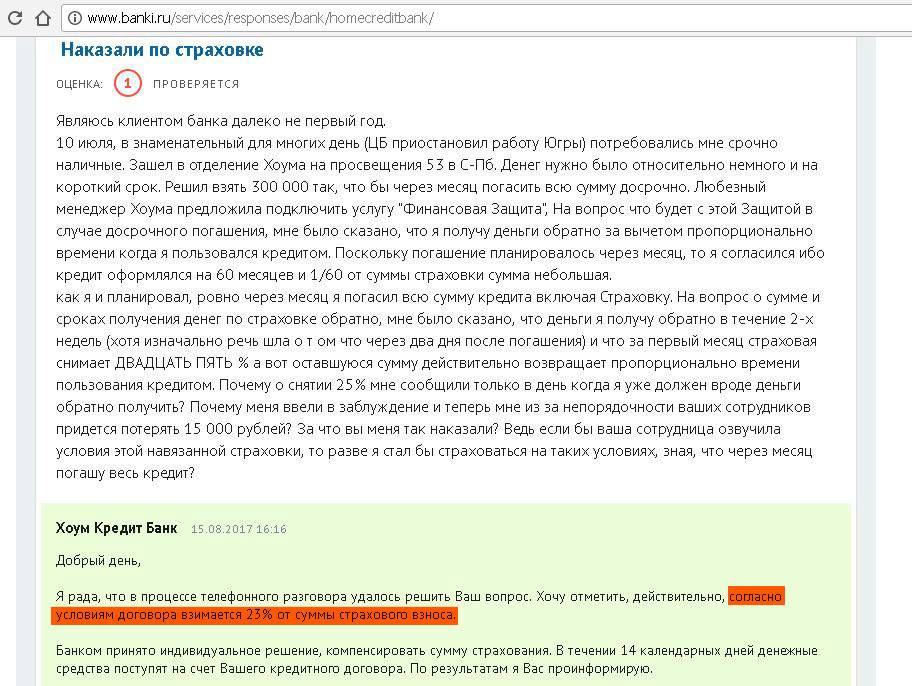

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

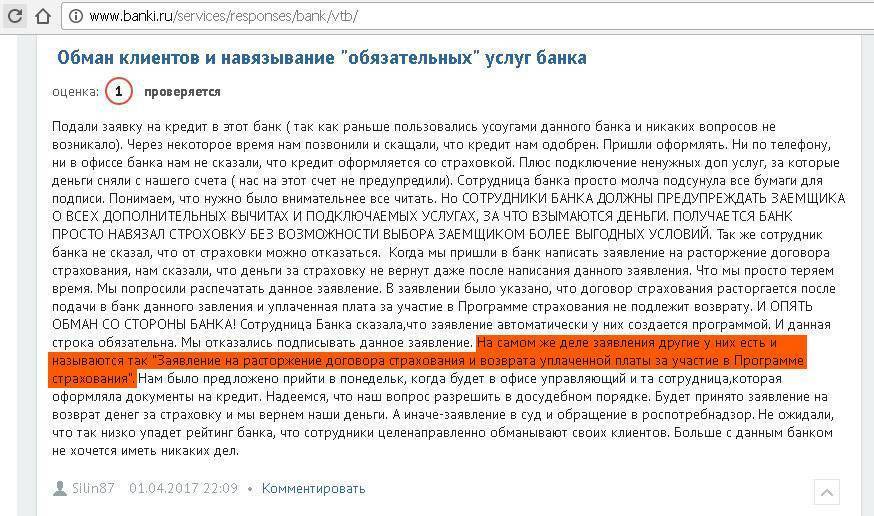

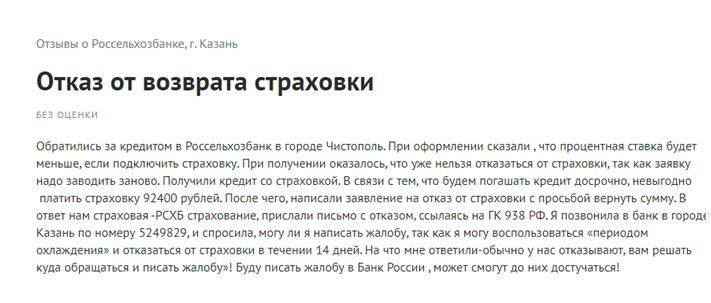

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

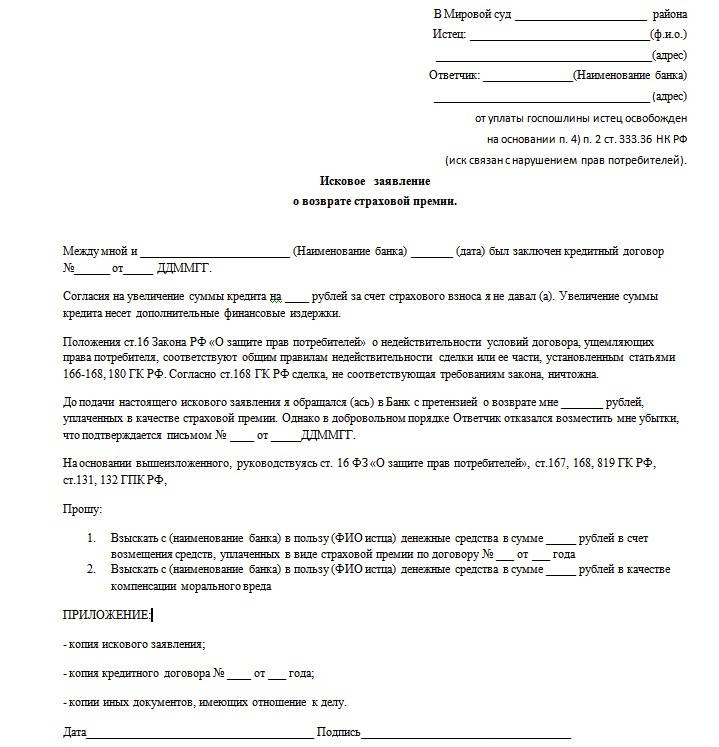

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Можно ли отказаться от страховки по кредиту после его получения Хоум Кредит

Вопрос о навязывании оформления полиса множество раз подымался на государственном уровне, а редактирование Гражданского кодекса РФ не помогло полностью устранить данную проблему. Спустя некоторое время последовала следующая поправка, которая позволяет написать отказ от страховки после получения кредита Хоум Кредит Банк при соблюдении следующих условий:

- на данную процедуру дается не более 2-3 месяцев, в зависимости от продолжительности срока обслуживания по договору;

- возврат средств доступен только в течение 14 дней после получения кредита;

- требуется составить официальное заявление и лично обратиться в ближайший офис обслуживания организации или отправить полный пакет документов по почте;

- проконтролировать время обработки вашего запроса, что может сказаться на уменьшении возвращаемой суммы.

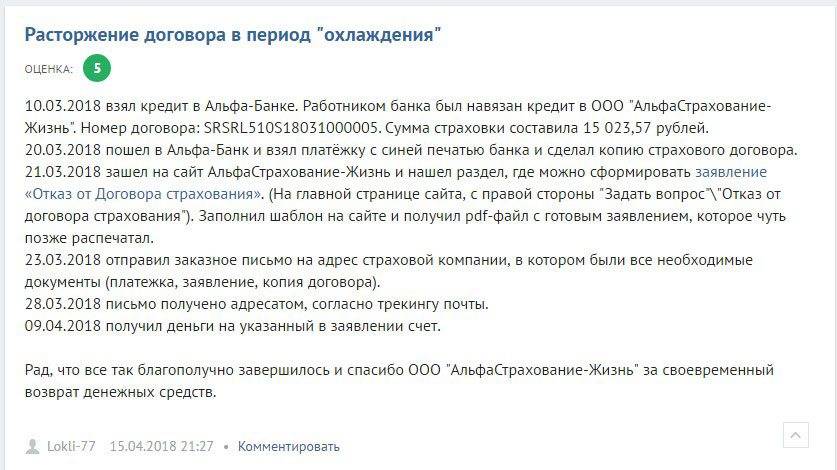

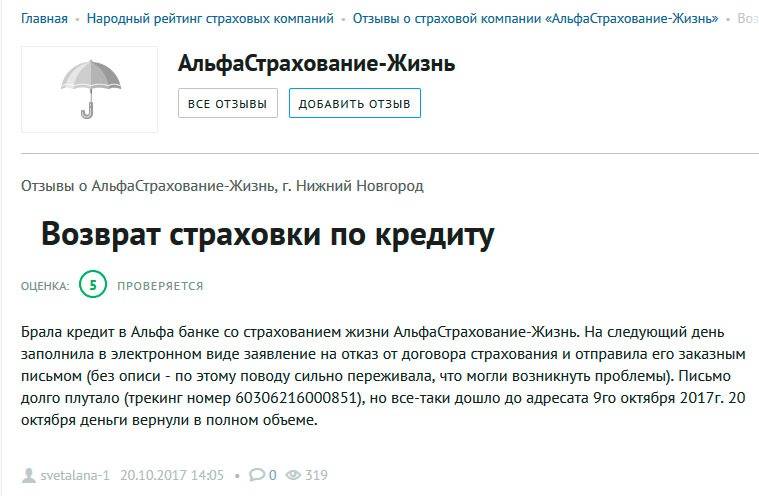

Как отказаться от страховки Хоум Кредит сразу после получения кредита?

Этот период получил название «охлаждение», когда заемщик с «холодной» головой может подумать, действительно ли ему нужна страховка или от нее лучше отказаться.

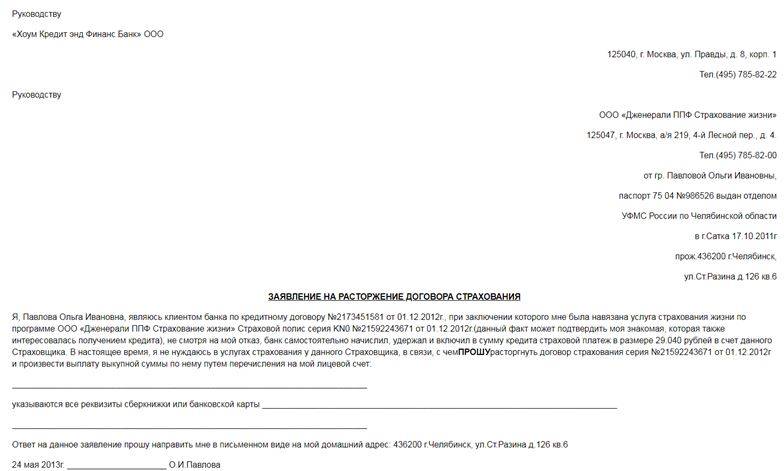

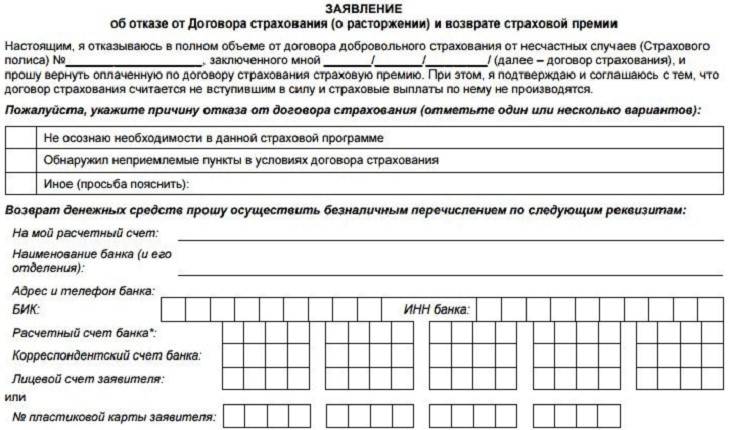

Сделать это довольно просто. Заемщику нужно собрать соответствующие документы, а именно:

- Договор страхования

- Документ, который сможет подтвердить оплату страховой премии

- Копию паспорта

- Заявление об отказе от страхования, собственноручно написанное клиентом

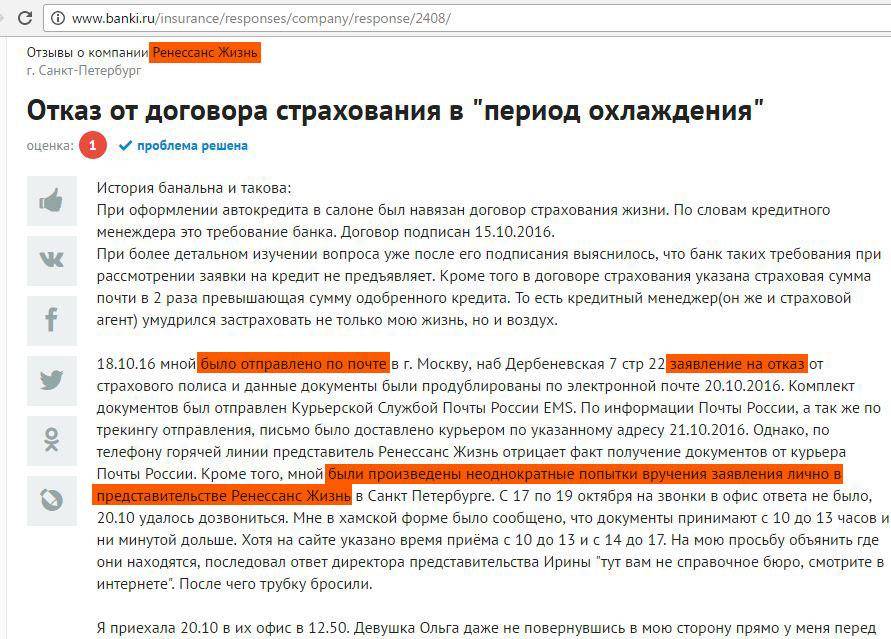

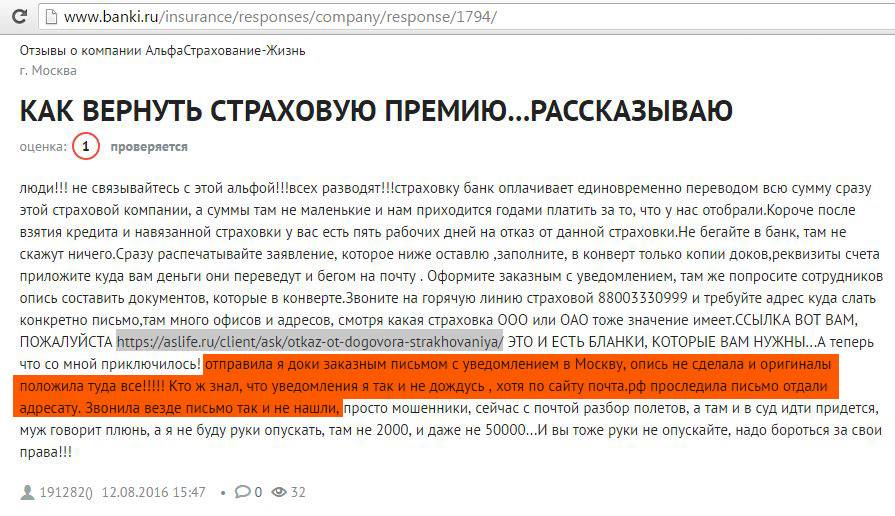

Отправить документы клиент может 2-мя основными способами: доставить лично в страховую компанию или воспользоваться услугами почтовой связи. Во втором случае клиенту следует отправить документы заказным письмом с уведомлением о вручении.

Главное для заемщика — уложиться с отправкой в 5-тидневный срок, а какое время письмо будет идти до адресата уже не важно. В случае с почтовой связью отсчет 5 дней идет от даты заключения договора до даты на штемпеле на письме

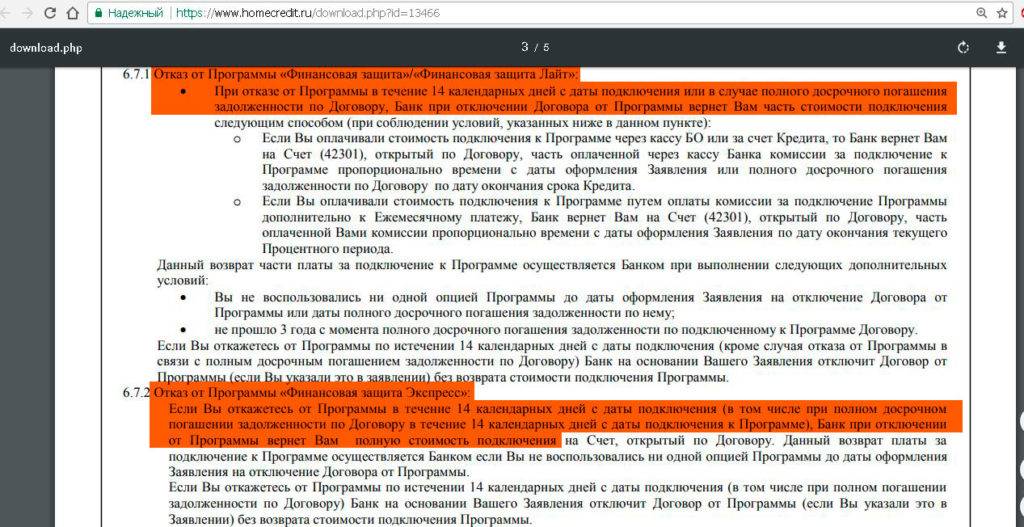

Далее за 10 дней страховая компания обязана вернуть 100% уплаченной комиссии на счет клиента в банке Хоум Кредит по умолчанию. Она не может отказать, если все документы были отправлены в срок и находятся в полном комплекте.

Как Вернуть Страховку по Кредиту в «Хоум Кредит» – Пошаговая Инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

Чтобы вернуть страховую премию, заемщик должен:

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

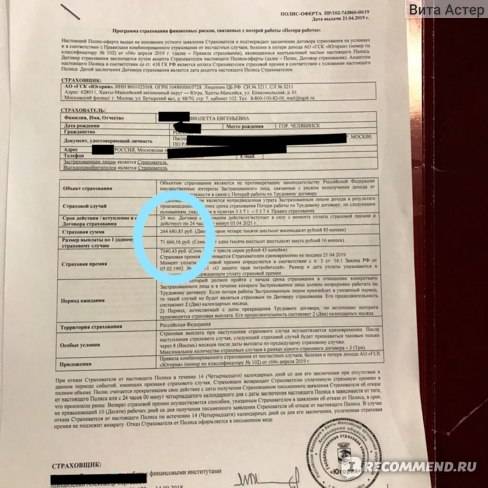

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

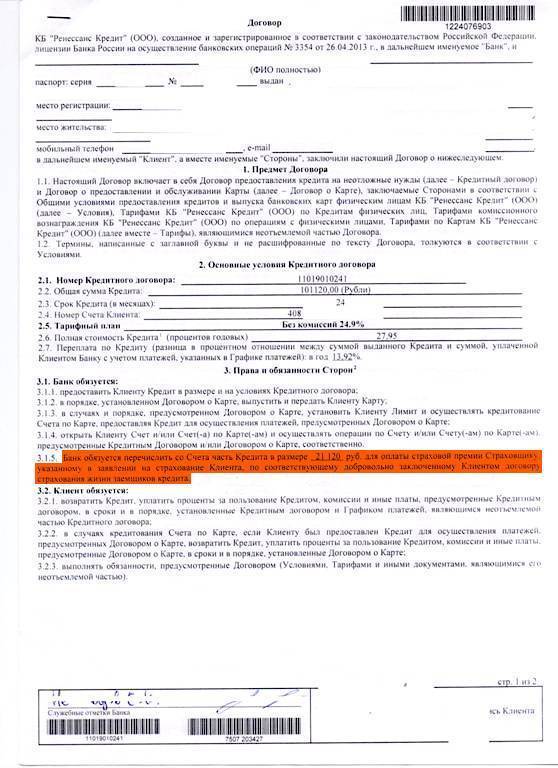

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК.

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.

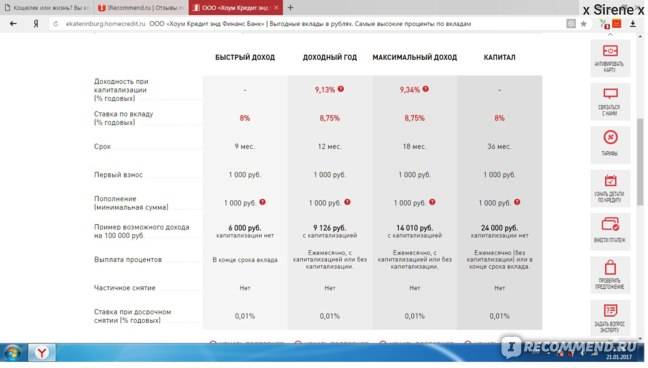

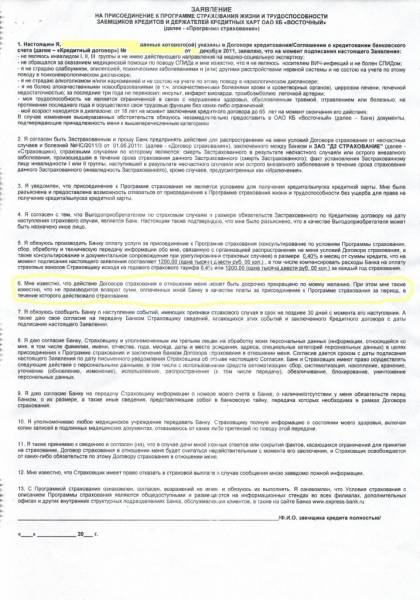

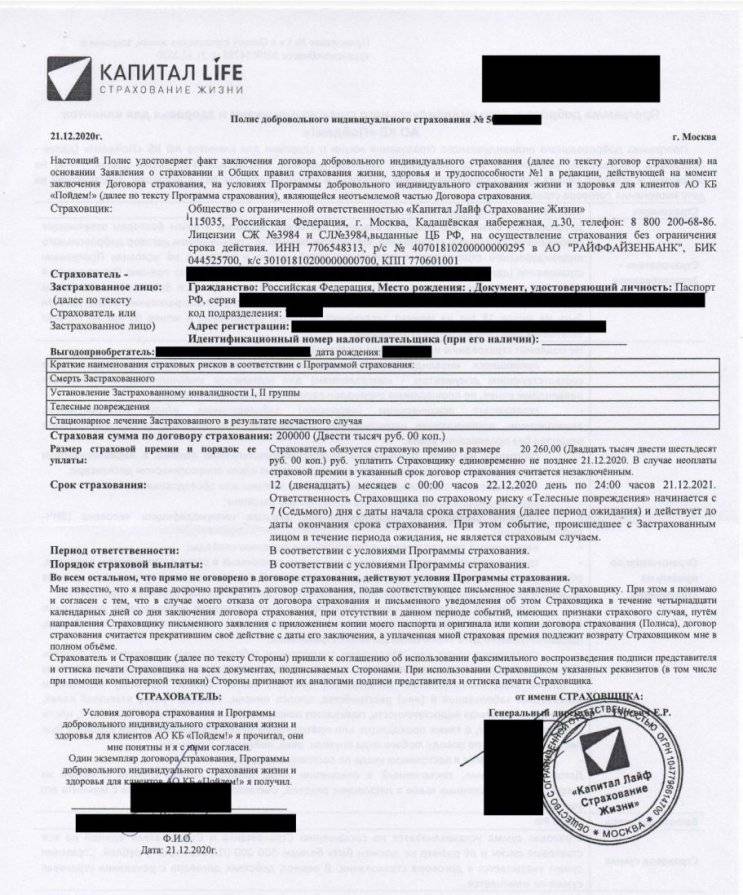

Оформление страхования в Хоум Кредите

Согласно правилам потребительского кредитования банка, клиент добровольно может застраховать себя на случай:

- потери работы — при этом уход «по собственному» не относится к страховым рискам, клиент защищен только на случай принудительного увольнения, ликвидации предприятия и в некоторых иных ситуациях;

- получения инвалидности или ухода из жизни (личная защита).

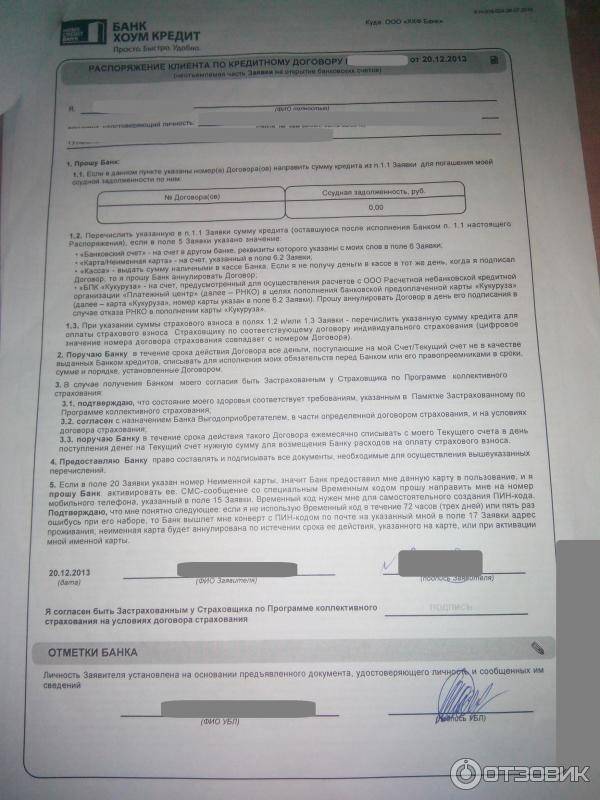

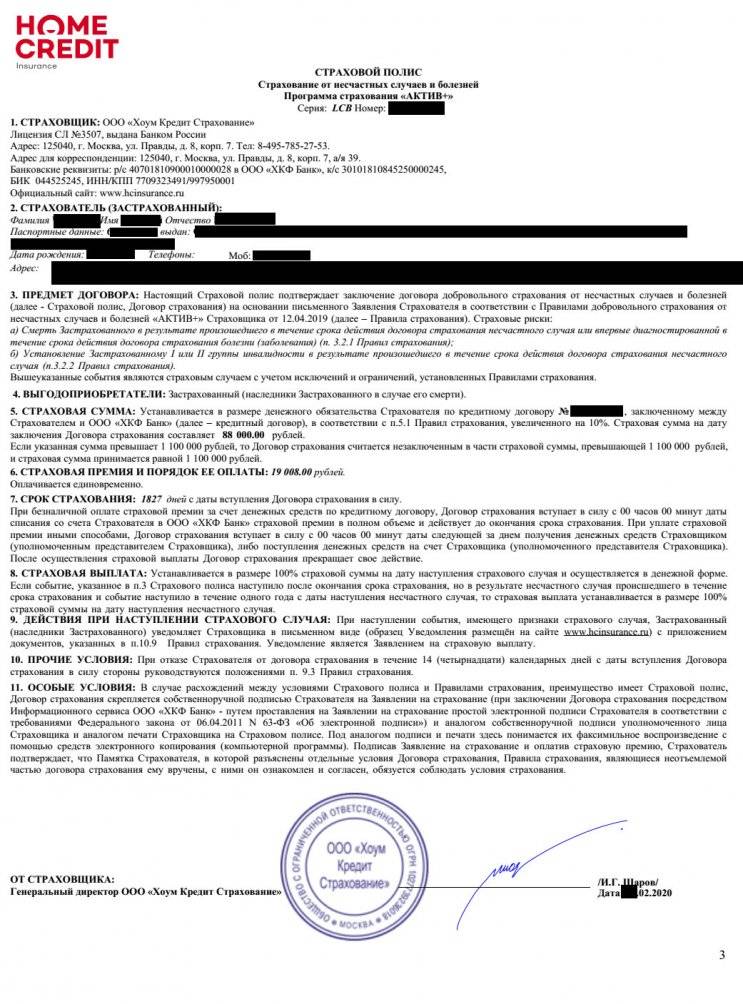

При наступлении страхового события долг перед банком полностью или частично будет погашен за заемщика. На выбор клиента полис может быть оформлен в Ренессанс Жизнь или Хоум Кредит Страхование.

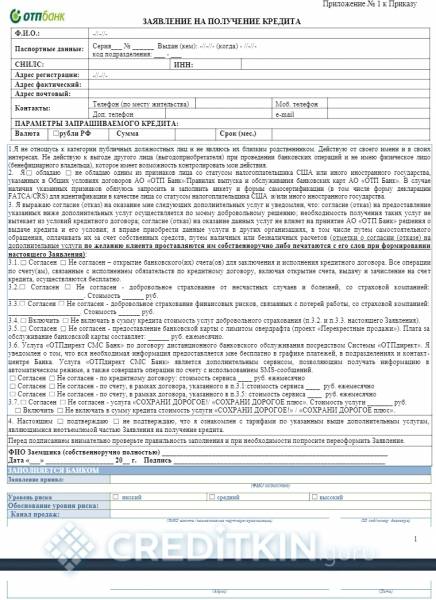

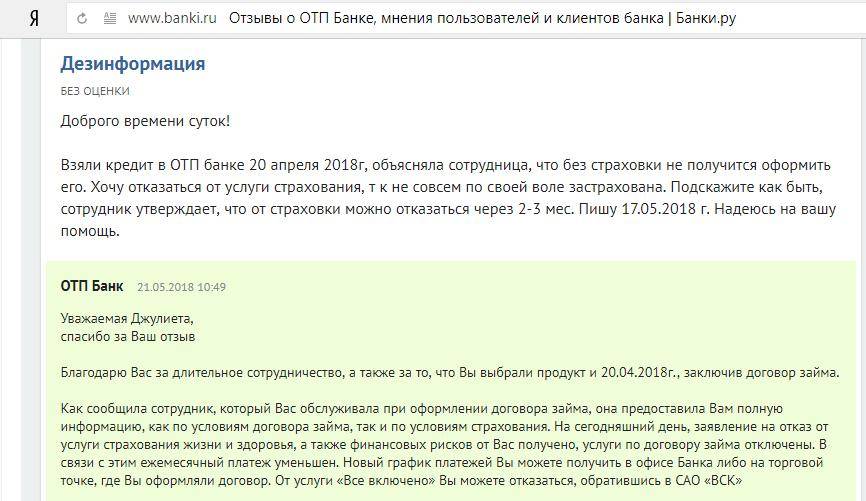

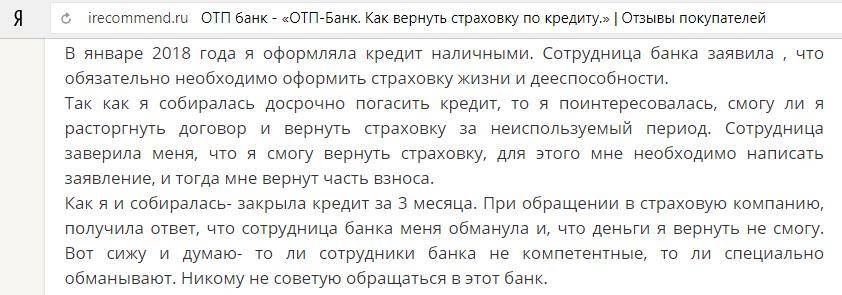

Любой полис может быть заключен только с согласия клиента. Но работники кредитной организации зачастую навязывают заемщику страховую услугу — говорят, что иначе по заявке придет отказ, или ссылаются на то, что программа сама включила страхование в тело кредита. Необходимо понимать, что эти слова действительности не соответствуют.

Важно! В каждом полисе присутствует формулировка, согласно которой клиент своей подписью на документе подтверждает, что оформляет его добровольно и ознакомлен со всеми условиями. Доказать факт навязывания в таком случае будет практически невозможно даже через суд.. Если страхование всё же было оформлено, то заемщик может отключить услугу в любой момент

Условия возврата денег зависят от выбранной страховой компании и момента, когда клиент обратился за расторжением соглашения

Если страхование всё же было оформлено, то заемщик может отключить услугу в любой момент. Условия возврата денег зависят от выбранной страховой компании и момента, когда клиент обратился за расторжением соглашения.

Некоторые особенности расторжения договора страхования:

что делать, если кредит уже получен, а страховка включена в его сумму?

Почему при оформлении ипотеки банк настаивает на оформлении страховки?

Обязательно ли оформлять страховку по потребительскому кредиту, и можно ли вернуть всю сумму страховых взносов?

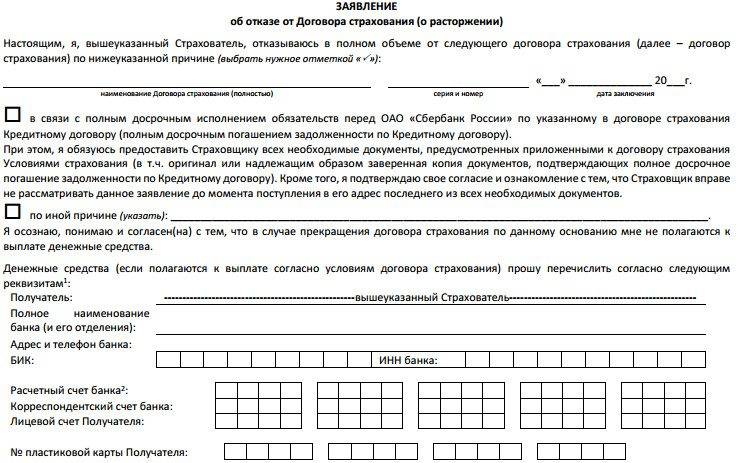

Порядок расторжения страхового договора

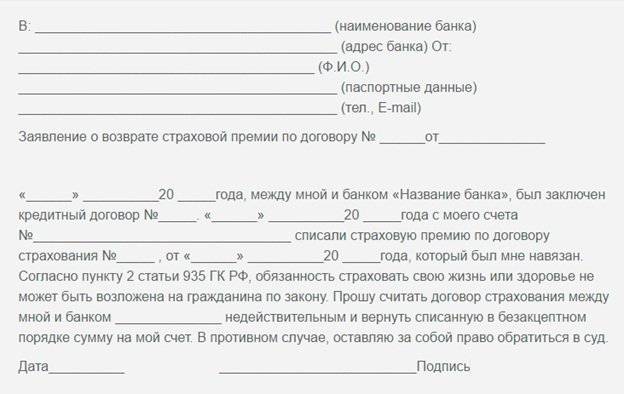

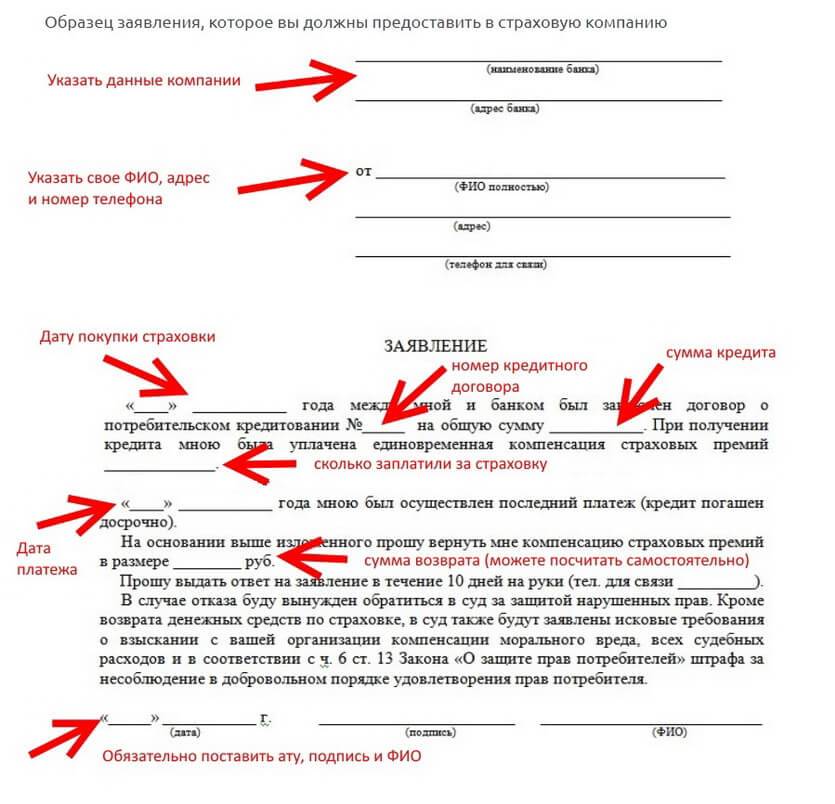

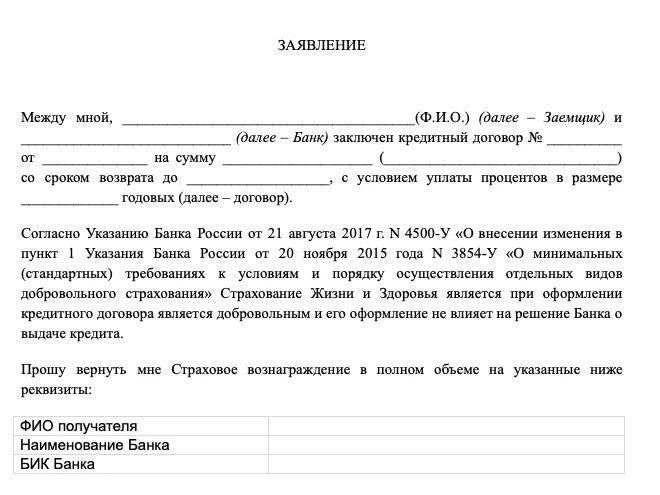

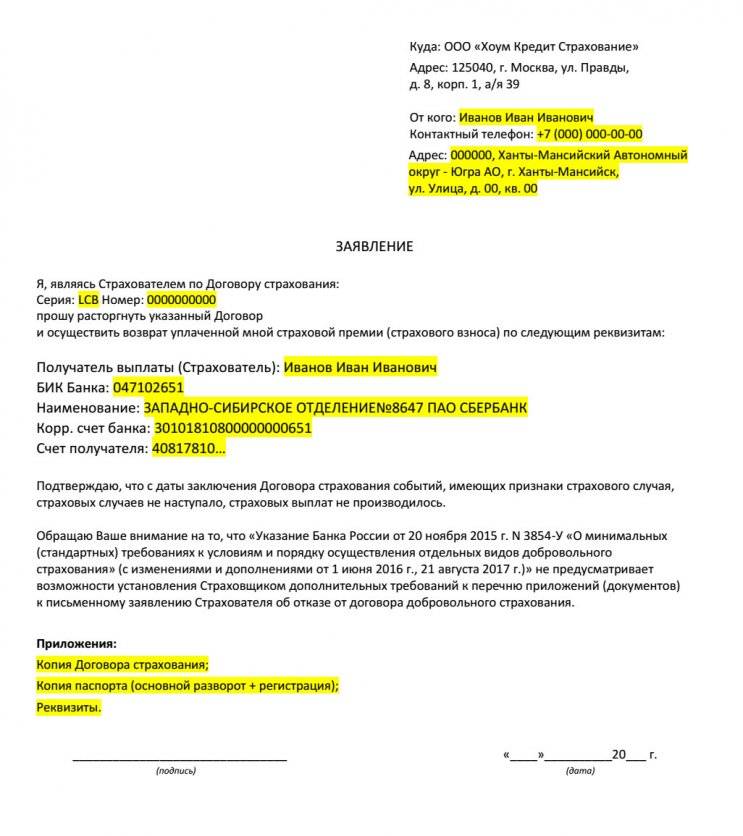

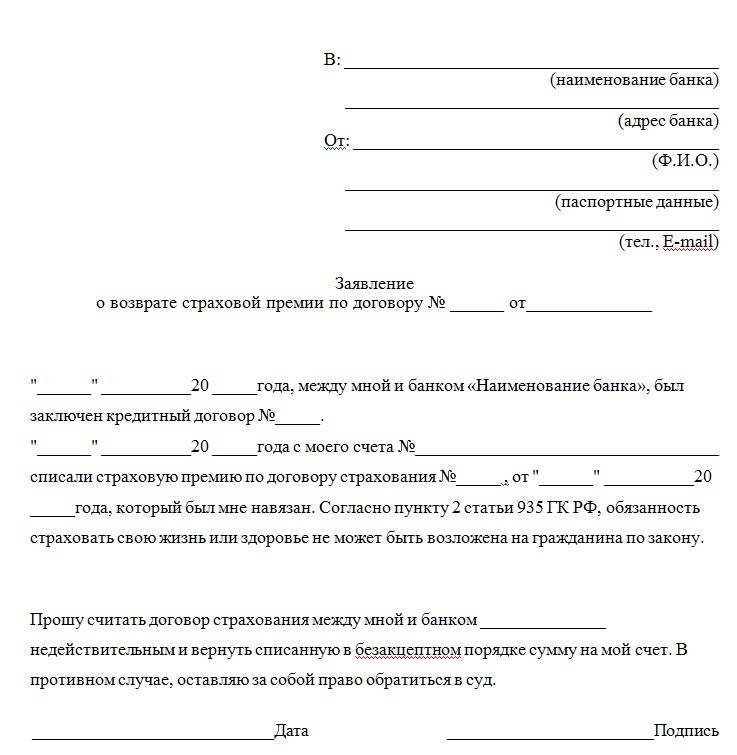

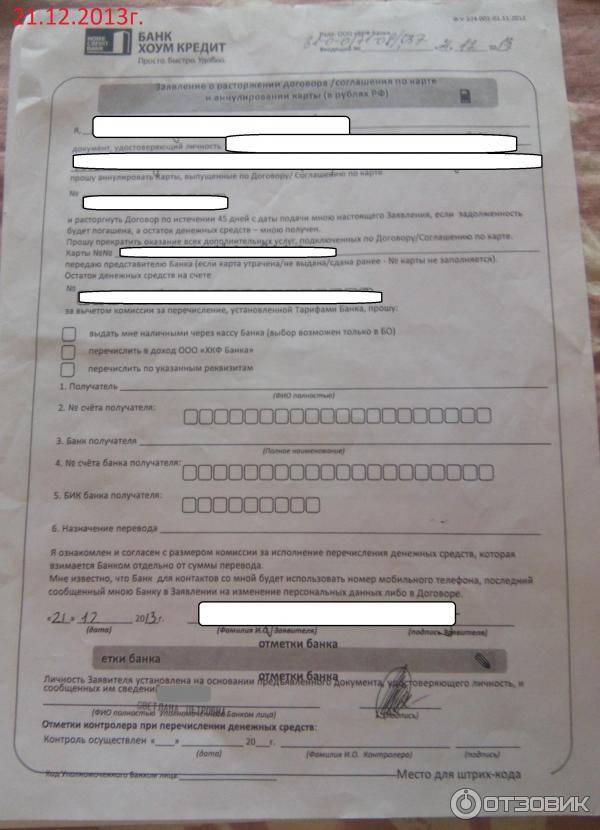

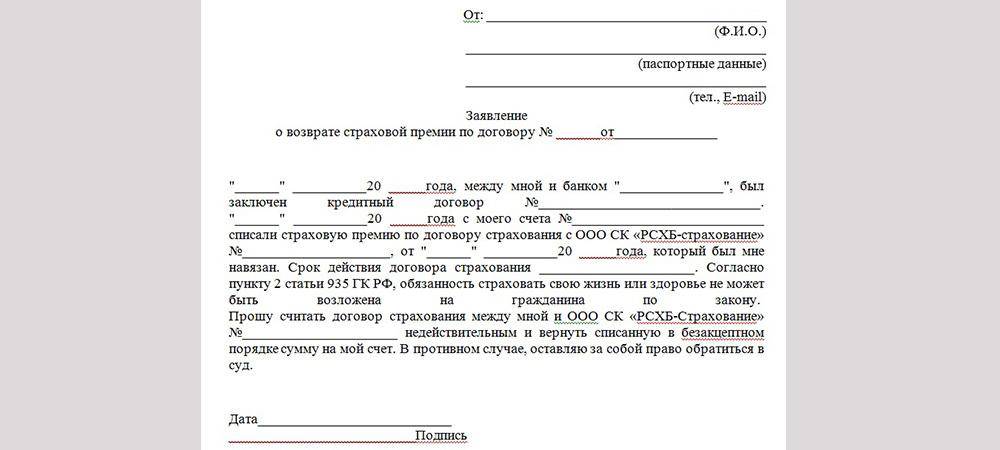

Сразу после досрочного погашения необходимо направить заявление о расторжении договора страхования в страховую компанию, от имени которой был заключен договор. Бланк заявления можно найти на официальном сайте страховщика или банка, получить в их офисах

Можно подать и заявление произвольной формы, в этом случае важно, чтобы были отражены все важные данные:

- ФИО заявителя,

- номер полиса,

- даты заключения и закрытия кредитного договора,

- наименование банка.

Страховая компания не вправе отказать в приеме такого заявления. Также неправомерен отказ в возврате премии на основании не соблюдения формы заявления.

К заявлению следует приложить справку из банка о закрытии кредитного договора. Документы подаются непосредственно в офис страховой компании, либо направляются туда заказным письмом.

Срок рассмотрения обращения не может превышать двух недель. Если страховщик игнорирует данное требование, либо отвечает отказом – заемщик вправе обратиться в суд.

123-ФЗ

123-ФЗ Об уполномоченном по правам потребителей финансовых услуг

от 4 июня 2018 года

Изучить документ

Подробный обзор

С 1 июня 2019 года для урегулирования спора со страховой организацией по договорам ОСАГО, КАСКО и ДСАГО до обращения в суд вы должны обратиться к финансовому уполномоченному!

По другим видам страхования (кроме ОМС) такая возможность появится с 28 ноября 2019 года.

Судебная практика

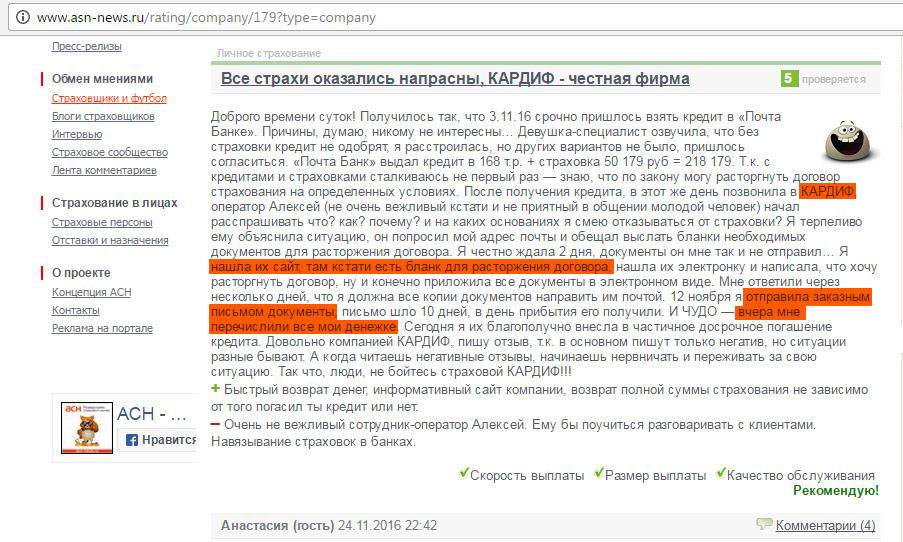

Множество примеров из судебной практики подтверждают возможность вернуть страховку по кредиту в Почта Банке. Редакция подготовила подборку положительных свежих судебных решений.

Решение №1: нарушение права на свободный выбор

Однако, позже подал иск о признании договора недействительным, так как распоряжение на подключение к программе не является самостоятельным заявлением, выражающем волю заемщика на страхование, заявление на страхование отсутствует.

Суд установил отсутствие возможности отказа от страхования в кредитном договоре, а также отсутствие реализованного права выбора программы и страховой компании, таким образом было нарушено право заемщика на реализацию свободного выбора, нарушение, предусмотренное статьей 421 ГК РФ.

Суд принял решение удовлетворить требования истца при таких обстоятельствах. Кроме самой стоимости страховки были взысканы:

- излишне уплаченные проценты по кредиту;

- проценты за пользование чужими деньгами;

- компенсация морального вреда;

- штраф.

Таким образом исковая сумма в более, чем в два раза превысила стоимость самой страховки.

Решение № 2: нарушение ФЗ о потребительском займе

Аналогичная ситуация предыдущему случаю. Истец не выражала добровольное согласие на заключение договора страхования, а в договоре отсутствует возможность отказаться от полиса, и не реализовано право на выбор другой страховой компании.

Так как в соответствии с частями 2 и 10 статьи 7 ФЗ РФ “О потребительском кредите” при оказании банком дополнительных услуг за отдельную плату, кроме выдачи займа, обязательно должно быть оформлено заявление, содержащее согласие заемщика на оказание подобных услуг. То при отсутствии такого заявлении нарушено право заемщика на свободный выбор в соответствии со статьей 421 ГК РФ.

Суд встал на сторону истца. Кроме стоимости самой страховки были взысканы дополнительные денежные средства в виде неустойки, штрафа и процентов за пользование чужими деньгами.

Еще шесть положительных решений суда

Вот еще перечень подобных судебных дел с Почта Банком по этим же основаниям, все выигрышные:

;

- ;

- ;

- ;

- ;

Как показал анализ судебной практики, вернуть страховку по кредиту в Почта Банке возможно после оформления кредита, даже пропустив срок периода охлаждения и не дожидаясь досрочной выплаты.

Вы можете задать вопросы нашим юристам и получить бесплатную консультацию, либо приступить к анализу договоров самостоятельно. Также рекомендуем обращаться в органы Роспотребнадзора вашей области.

Если статья оказалась полезной, пожалуйста, поделитесь ей в своих соц сетях, так вы помогаете еще кому-то узнать способы вернуть деньги за страховку в Почта Банке. Чтобы поделиться статьей, нажмите кнопку соц сети ниже.

Чем раньше – тем лучше

Многие кредиторы не знают о том, что по закону, отказ в оформлении страховки по кредиту не может служить основанием для отказа в выдаче займа. Однако кредитные специалисты не так глупы и могут указать другое основание.

Это заставляет нуждающихся кредиторов оформлять на себя такую услугу. Страховка является своего рода обеспечением, поэтому оформляя, к примеру, займ на крупную сумму, покупка полиса позволит клиенту избежать оформления залога, поиска поручителя или созаёмщика и т.п..

Здесь важно действовать быстро. Так, клиент может отказаться от полиса в первый же месяц его действия и не потерять на этом абсолютно ничего

Договор страхования будет аннулирован, средства возвращены клиенту.

В том случае, если заёмщик погасил кредит меньше чем за половину срока действия полиса, то ему необходимо обратиться с заявлением непосредственно в страховую компанию, с которой у банка Хоум кредит заключен договор. Здесь всё зависит от страховой организации, и решение будет принимать именно она.

Банк Хоум Кредит. Страхование кредита

По данным веб-ресурса homecredit.ru, банк работает в тесных партнерских отношениях с тремя СК (страховыми компаниями):

Проявляя достойную иного применения грандиозную заботу о людях, ХКБ настойчиво предлагает им быстро и комфортно, прямо в банковском отделении, то есть не тратя время на визит в СК, оформить страхующие полисы по самым разнообразным программам:

- застрахование от болезней и несчастных случаев лично заемщика;

- застрахование семьи;

- страхующая защита заемных средств, находящихся на кредитной карте;

- «Медицина без границ»;

- «Имущество»;

- «Смартфон под защитой»;

- другим.

Так что кроме застрахования кредитного продукта менеджеры финорганизации оформляют страховку на жизнь и здоровье клиента и его родных, залоговое имущество, а также на товар, не являющийся предметом залога, но приобретаемый на заемные средства.

Важно: по закону приобретать полис обязан только ипотечный должник и только на объект жилой недвижимости, передаваемый в залог кредитору. Данная норма закона связана с тем, что ипотека — это большая сумма займа, которая дается на длительный срок. В таких условиях защита недвижимого имущества от возможного ущерба и гибели отвечает интересам как фиорганизации, так и кредитуемого лица, при отсутствии полиса на недвижимость слишком сильно рискующего остаться без жилья, но с бременем невыплаченной ипотеки

Чтобы обезопасить ипотечника от краха, а заимодателя от невозврата денег, связанного с утратой залога, и было введено обязательное застраховывание ипотечного имущества

В таких условиях защита недвижимого имущества от возможного ущерба и гибели отвечает интересам как фиорганизации, так и кредитуемого лица, при отсутствии полиса на недвижимость слишком сильно рискующего остаться без жилья, но с бременем невыплаченной ипотеки. Чтобы обезопасить ипотечника от краха, а заимодателя от невозврата денег, связанного с утратой залога, и было введено обязательное застраховывание ипотечного имущества.

В остальных случаях закон защищает кредитозаемщика от ненужных (навязанных) услуг. Согласно российским правовым нормам нежелание лица покупать полис, рекомендуемый кредитором, не является основанием для отказа в предоставлении займа.

Однако на практике, если претендент на ссуду протестует против действий кредитующего менеджера, навязывающего полис, тот может повлиять на результат рассмотрения заявки по займу так, чтобы решение финорганизации оказалось отрицательным. Банковский работник получает процент с каждого оформленного физлицам-заемщикам страхового продукта, поэтому нежелание обратившегося за ссудой послушно переплачивать вызывает желание менеджера-кредитовальщика отомстить и оставить «бунтовщика» ни с чем.

Алгоритм действий

Вернуть страховку по кредиту в Хоум кредит можно попытаться после погашения долговых обязательств. Для этого стоит придерживаться такого алгоритма действий:

- Составить заявление на возмещение страховой выплаты. По тексту данного заявления вас вряд ли проконсультируют в самой страховой, поэтому стоит оформить его заранее;

- Подготовить бумаги, подтверждающие окончание платёжных обязательств перед банком «Хоум кредит». Здесь нужна будет справка о прекращении обязательств и отсутствии претензий, запросить которую, стоит сразу после последней выплаты;

- Представить заявление и документы в страховую компанию на рассмотрение;

- Если ответ будет положительным, то средства будут перечислены на счёт заявителя, в противном случае вам необходимо будет обращаться в суд за возмещением страховых взносов.

Важно также обратить внимание на размер возмещения. Если по вашим расчётам, сумма должна быть большей, то можно запросить отчёт по расходам средств на обслуживание полиса, и уже тогда делать выводы. Размер выплат будет напрямую зависеть от срока, в который вы пользовались пакетом страхования

Размер выплат будет напрямую зависеть от срока, в который вы пользовались пакетом страхования.

Ситуация на текущий момент

После того, как с 1 сентября 2020 года вступил в действие закон о возврате страховки при досрочном погашении, сделать это стало проще. Для кредитов, взятых после указанной даты вернуть страховку на 99% стало возможно согласно закона

483-ФЗ

Статья 1 пункт 10 ФЗ 483 О возврате страховки при досрочном погашении

27.12.2019

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

- Копия договора страхования

- Копия договора потребительского займа

- Справка об отсутствии задолженности по договору потребительского займа

Банк обязан в течение 7 дней согласно закона вернуть деньги. Сумма к возврату будет определяться простой формулой согласно закону(пропорционально)

Однако есть ограничения:

- Не должно быть страховых случаев по данному договору

- Договор страхования — это договор личного страхования. Именно про это говорится в законе

В случае отказа банка следует обратиться к финансовому омбудсмену, а потом в суд.

В случае, если ваш кредит был выдан до 1 сентября 2020 года, то страховку можно вернуть, Но не всегда.