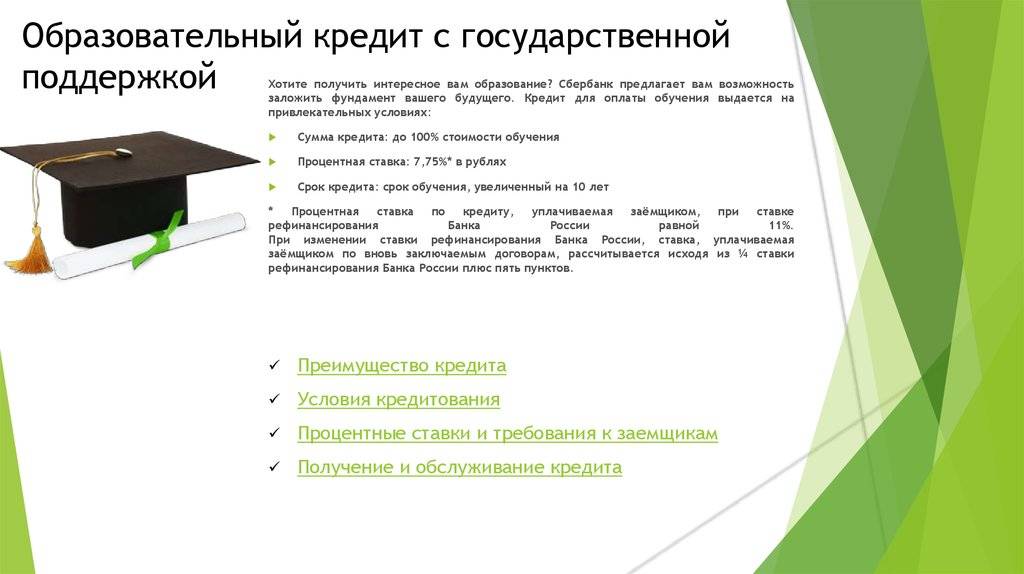

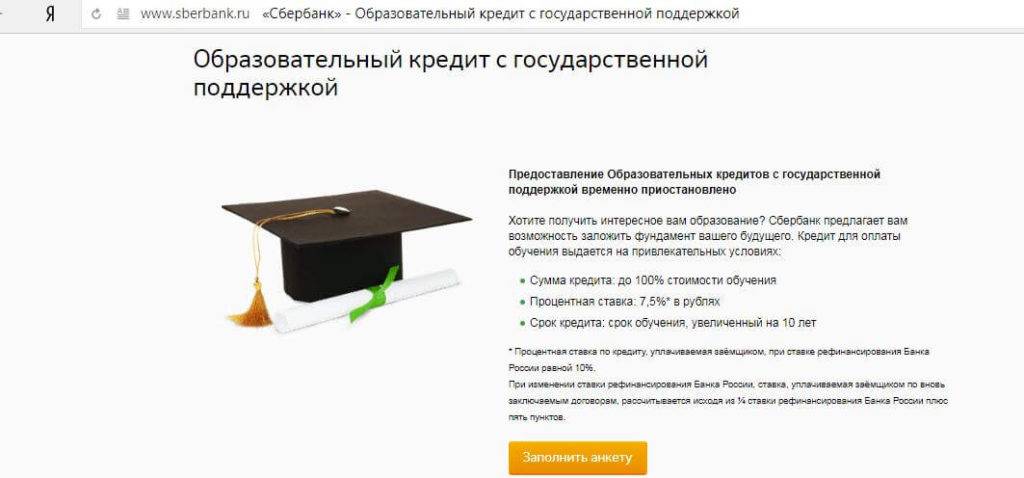

Что такое образовательный кредит?

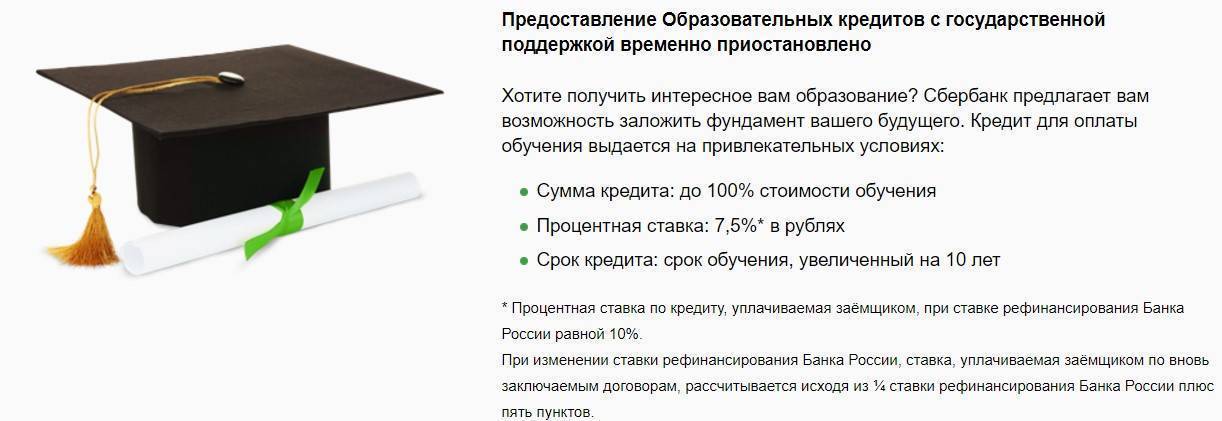

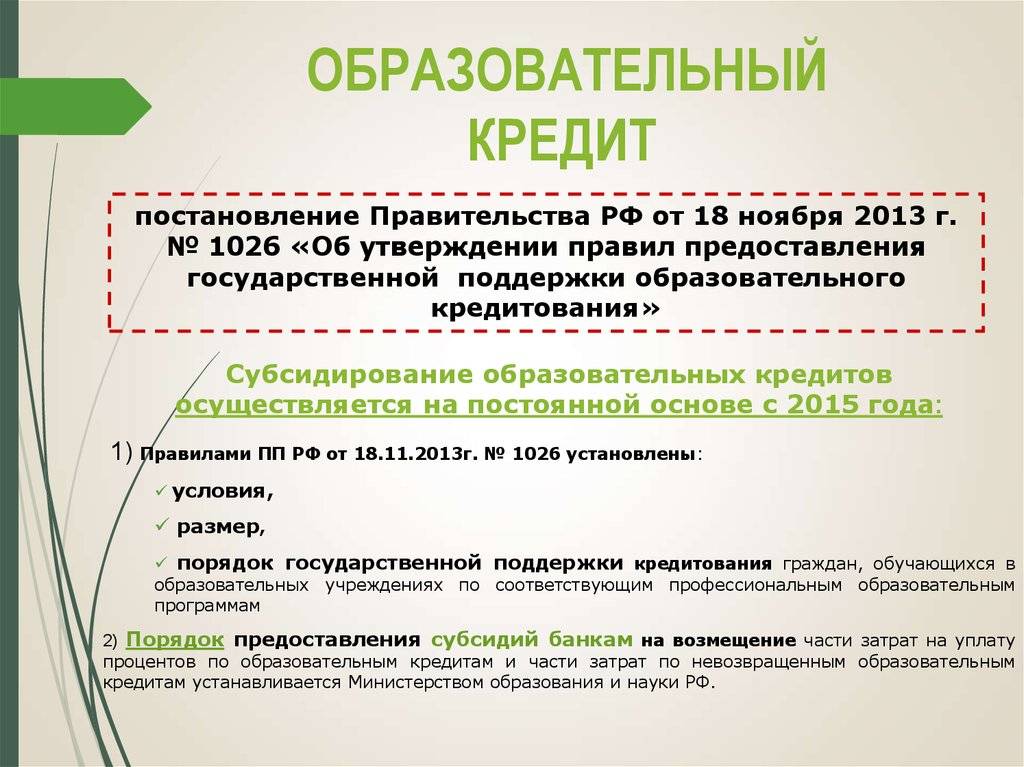

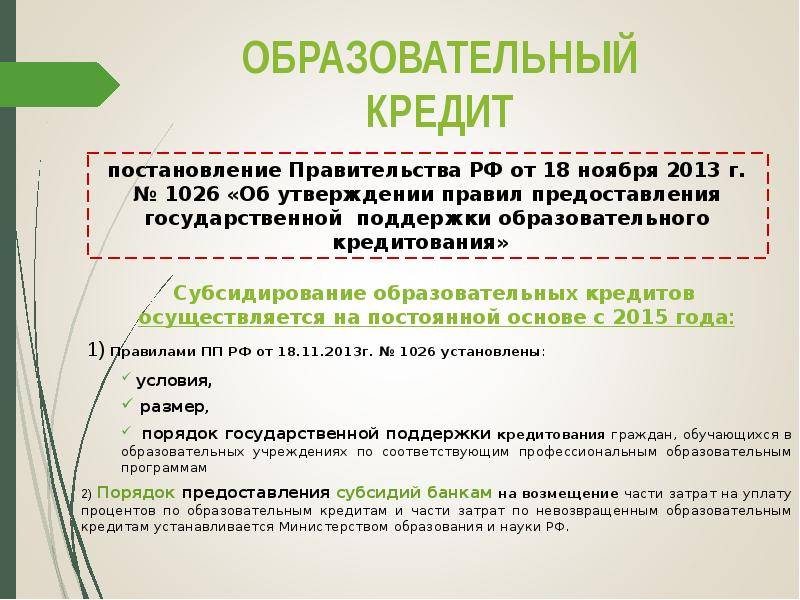

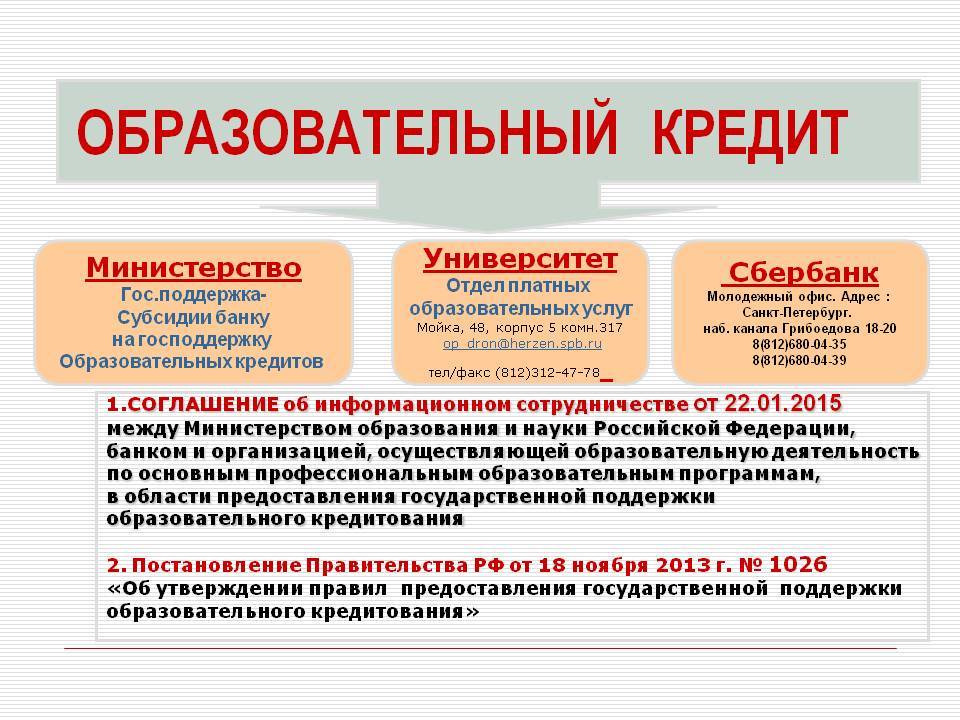

В России с 2018 года запущена программа льготных кредитов, предоставляемых на образование. Основные принципы действующей программы закреплены в Постановлении Правительства №197 от 26.02.2018г. Одно время выдача кредитов была заморожена, но сейчас она возобновилась.

Основные принципы образовательного кредита:

- выдается только в Сбербанке;

- для получателя действует льготная ставка, разницу с реальной компенсирует государство;

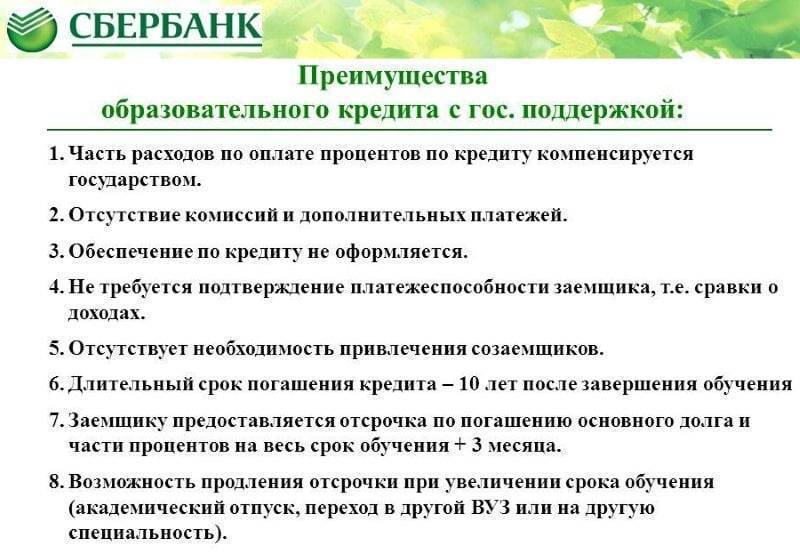

- платежеспособность подтверждать не надо;

- студент в период учебы платит только проценты, после выпуска есть льготный период, после трудоустройства начинается оплата всей суммы и процентов;

- формально можно получить на разные виды образования, но в качестве партнеров на сайте банка перечислены только ВУЗы.

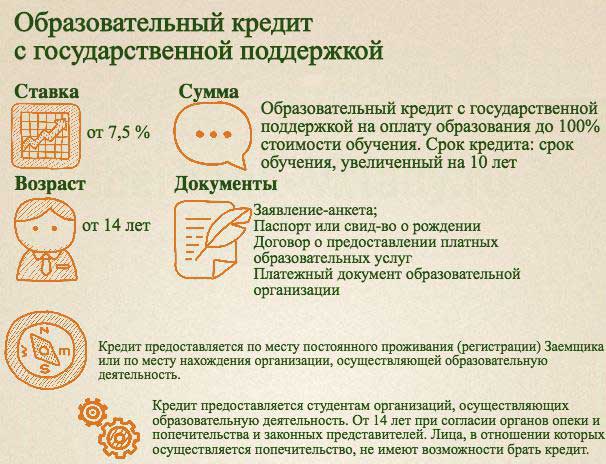

Необходимая документация

Образовательный кредит совершеннолетний заемщик оформляет на основании:

- договора с учебным заведением о платном обучении;

- российского паспорта с постоянной пропиской в стране;

- справки о временной регистрации (для лиц, не проживающих по месту прописки);

- анкеты заявки;

- квитанция или счета на оплату от высшего учебного заведения с суммой оплаты обучения.

Несовершеннолетние заемщики, помимо указанных документов, дополнительно представляют:

- документы, подтверждающие личность родителей или законных представителей;

- заполненные анкеты от родителей или законных представителей;

- собственное свидетельство о рождении;

- разрешение органов опеки и попечительства на заключение сделки

- согласие на сделку законных представителей в письменном виде.

Это на сегодня все о том, как получить образовательный кредит с господдержкой в Сбербанке России.

Делитесь статьей в соцсетях, оставляйте комментарии, оцените качество публикации. Подпишитесь на обновления.

До новой встречи в блоге!

Какие банки выдают такие займы

Важно не только разобраться в том, как получить кредит, но и какие банковские учреждения выдают данные виды займов. Среди наиболее востребованных можно отметить «Сбербанк» и «Росинтербанк»

Другие банковские учреждения дают образовательные кредиты, однако, в большинстве случаев, без поддержки государства, поэтому они являются стандартными.

Наиболее часто молодые люди обращаются именно в «Сбербанк», являющийся крупным финансовым учреждением и обладающим многочисленными отделениями практически в каждом городе России

Если на момент поступления в вуз молодые люди являются несовершеннолетними, то они должны получить письменное разрешение на оформление займа от своих представителей или органов опеки.

Условия в «Сбербанке» являются выгодными, но требования к заемщикам отличаются жесткостью, так как важно, чтобы у студентов, выступающих в качестве заемщиков, была хорошая успеваемость

Порядок получения

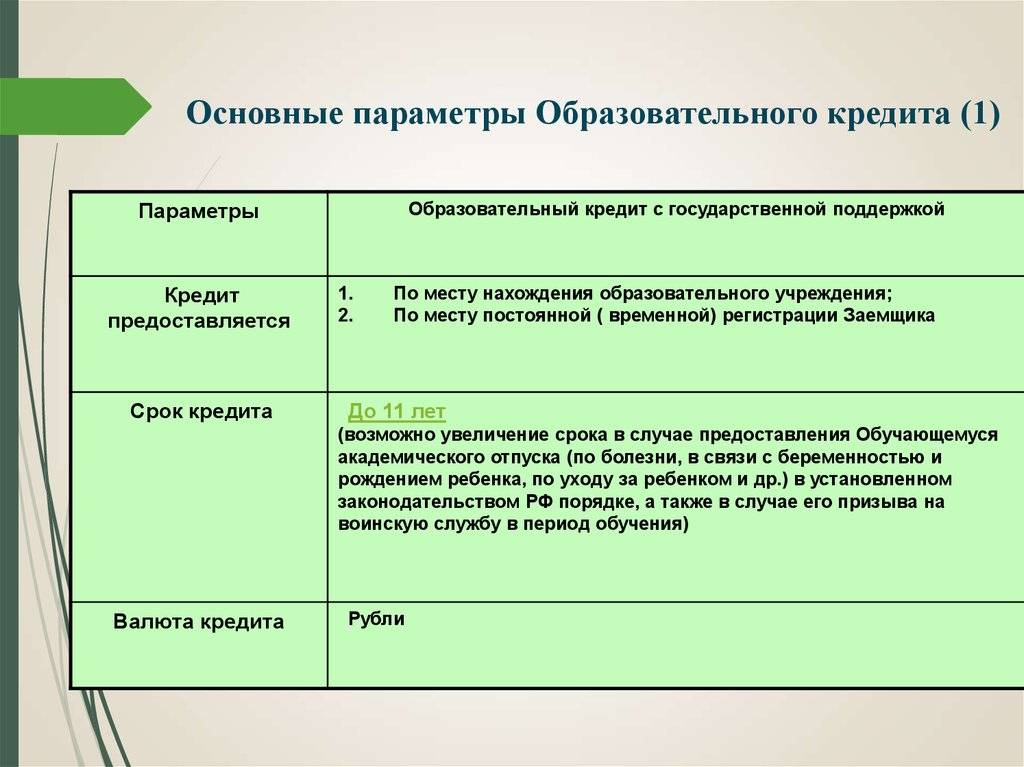

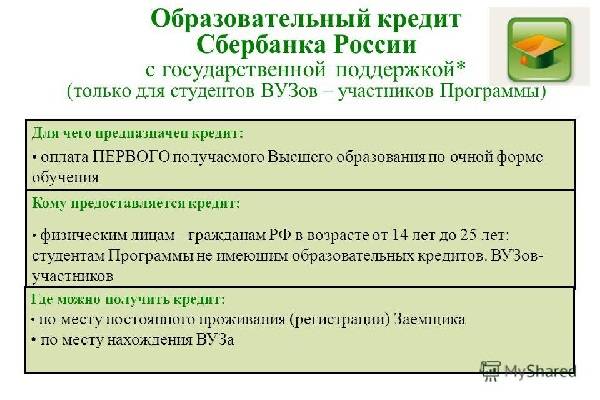

Получить деньги в кредит в 18 лет может любой молодой человек, имеющий российское гражданство, который является или абитуриентом, или студентом среднего специального или высшего учебного заведения.

Такая ссуда предоставляется на оплату обучения в тех учебных заведениях, которые:

- имеют лицензию на осуществление своей деятельности;

- заключили специальное соглашение с Министерством образования и науки РФ и ПАО «Сбербанк».

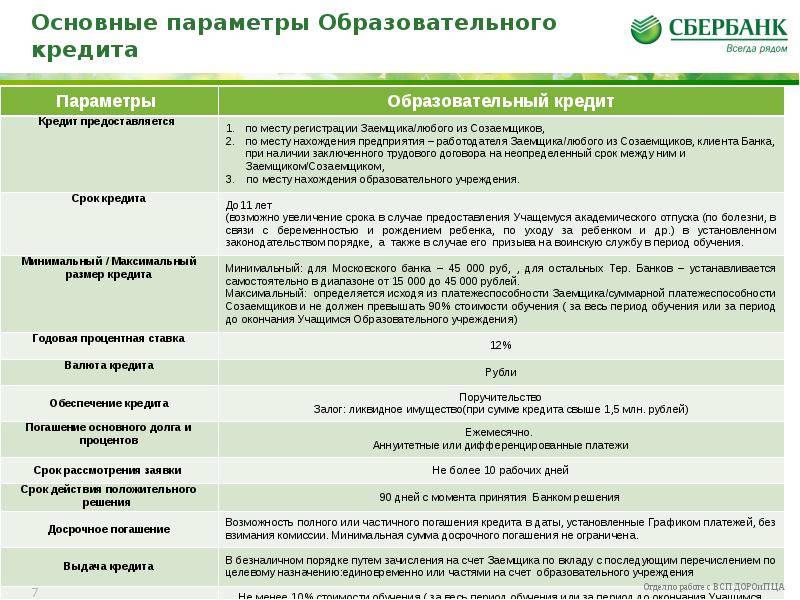

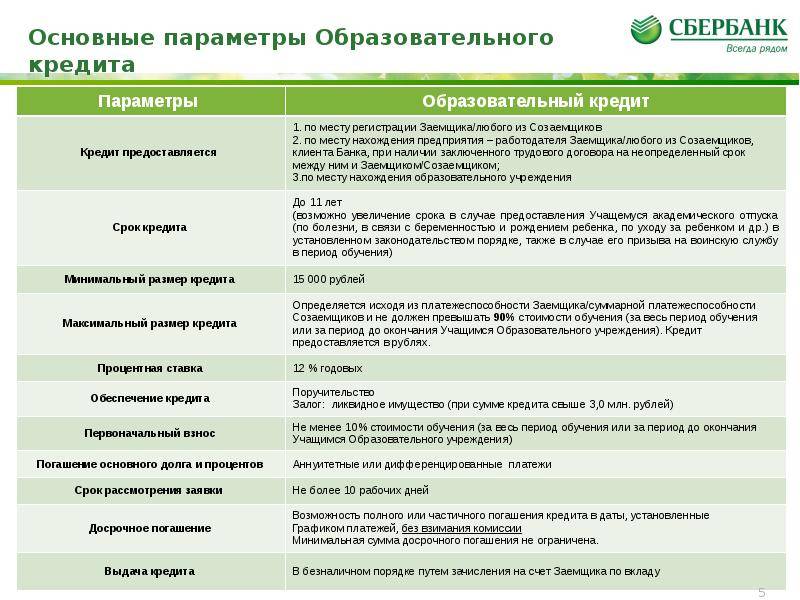

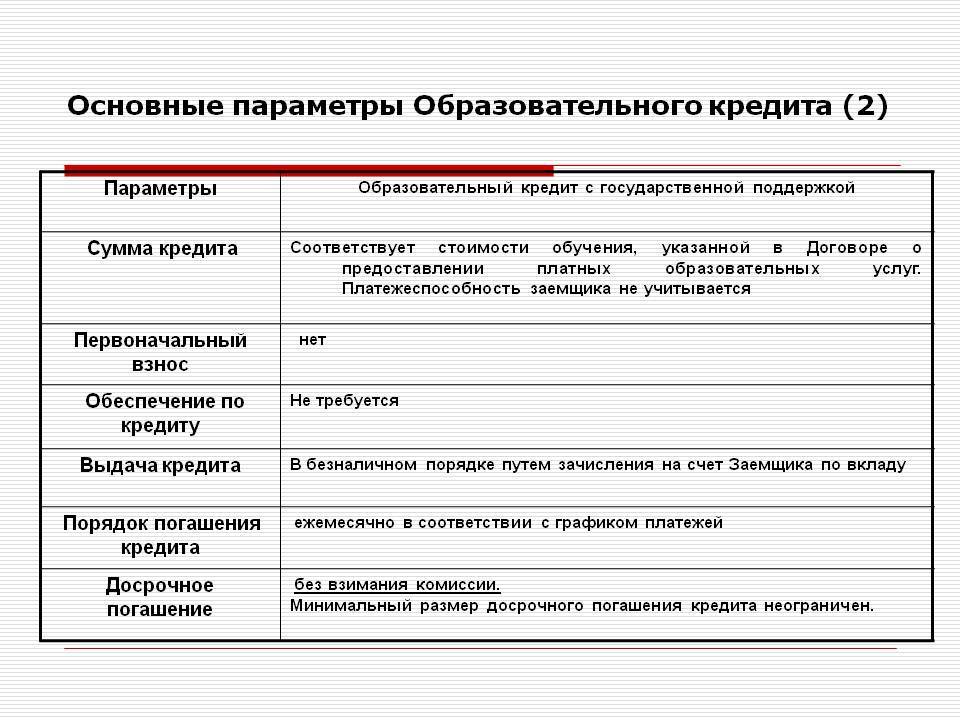

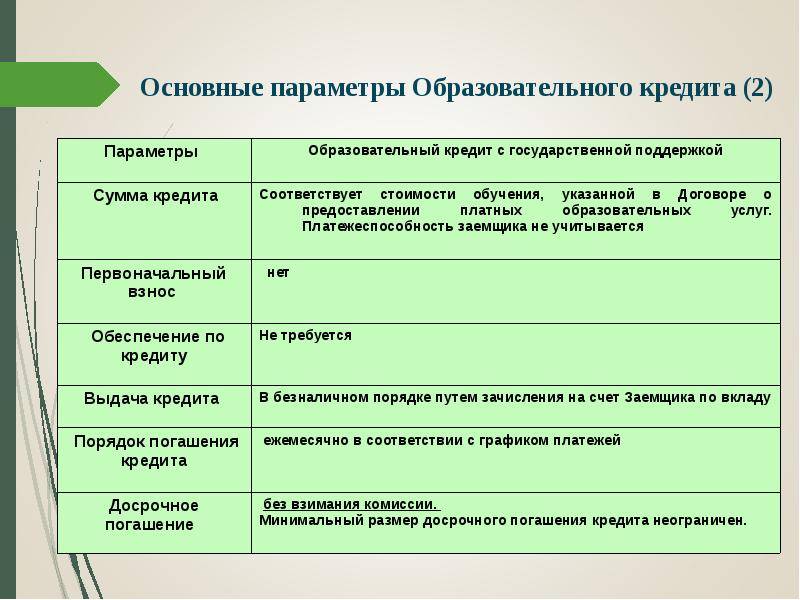

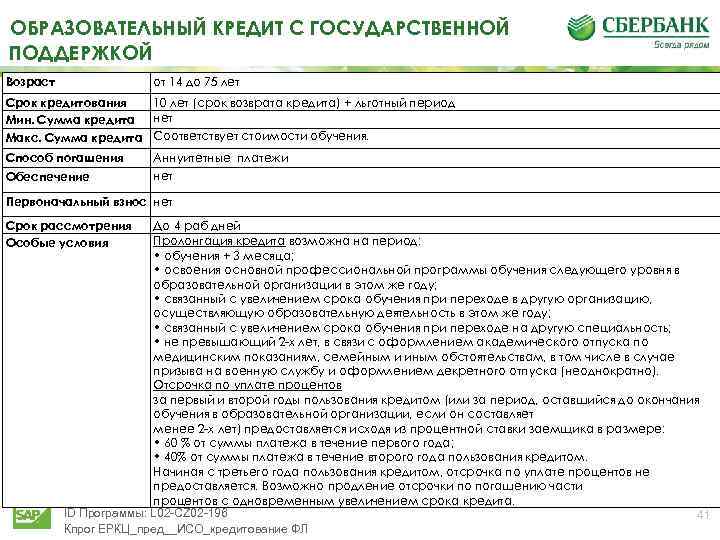

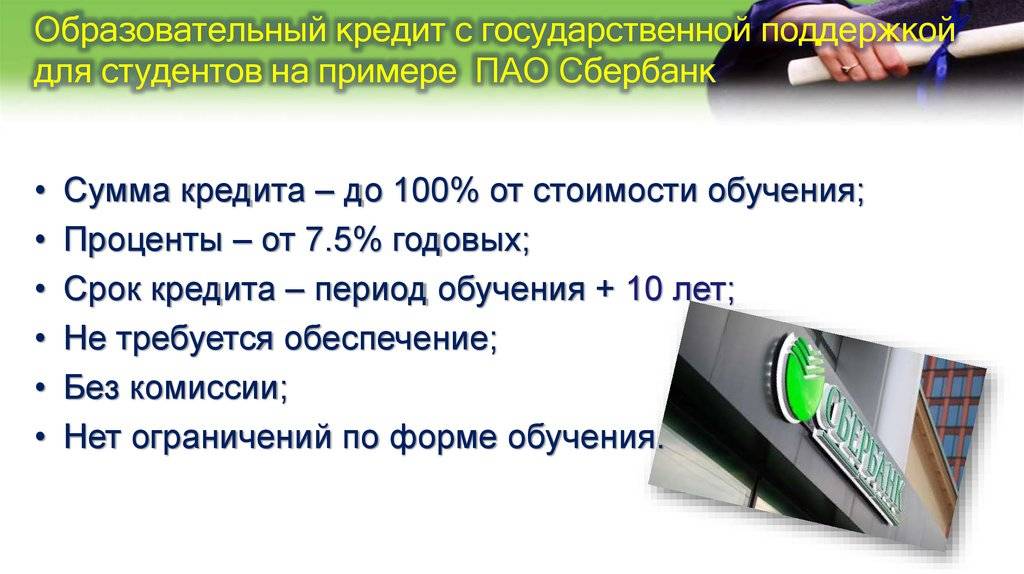

Ссуда предоставляется для студентов, учащихся на любой форме обучения – очной, заочной или дистанционной. Заем можно оформить на весь размер контрактной суммы на обучение, ¾ часть из которой компенсируется или субсидируется государством.

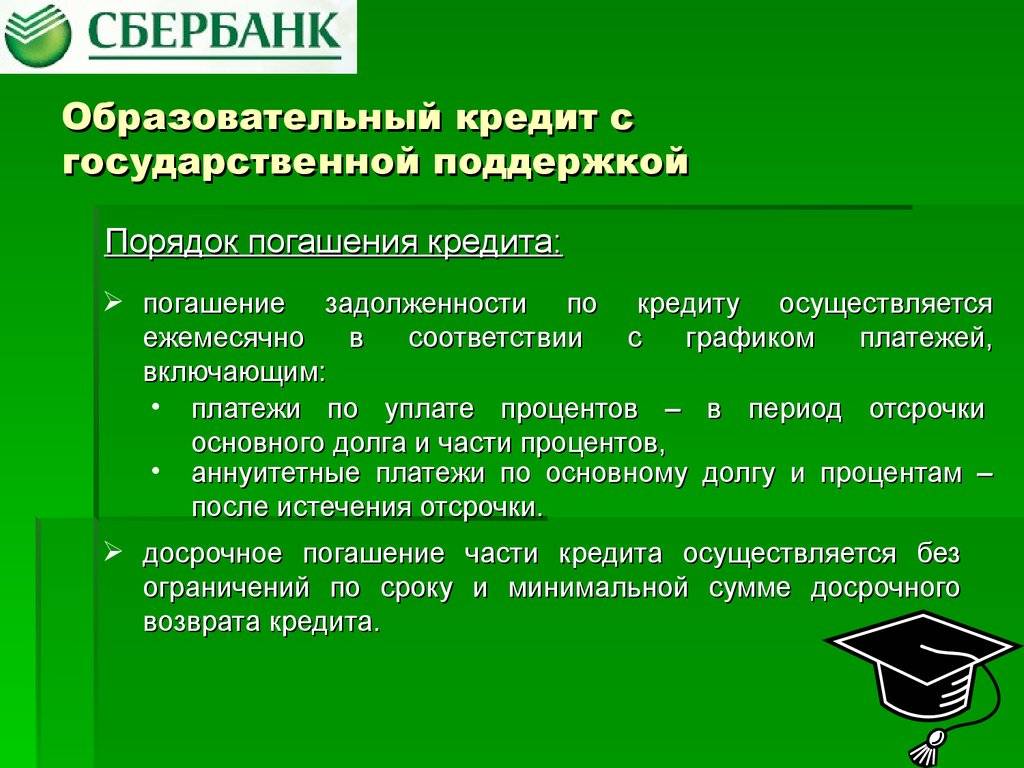

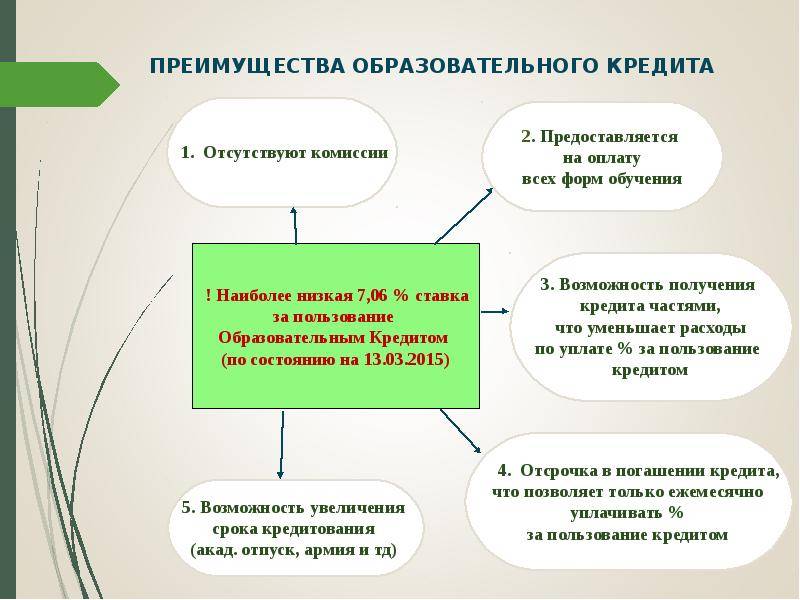

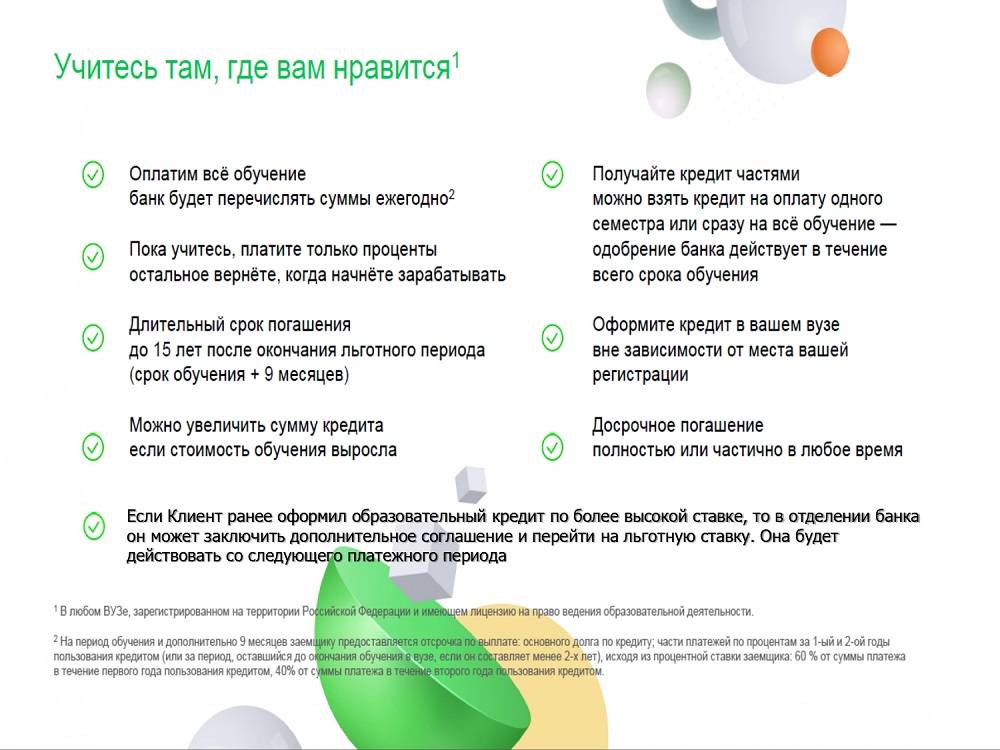

При досрочной выплате ссуды никаких комиссий банком не предусмотрено. Кроме того, залог и поручители для получения денег на обучение не нужны. Популярная во всех банках страховка риска непогашения кредита для этого вида кредитования не предусмотрена.

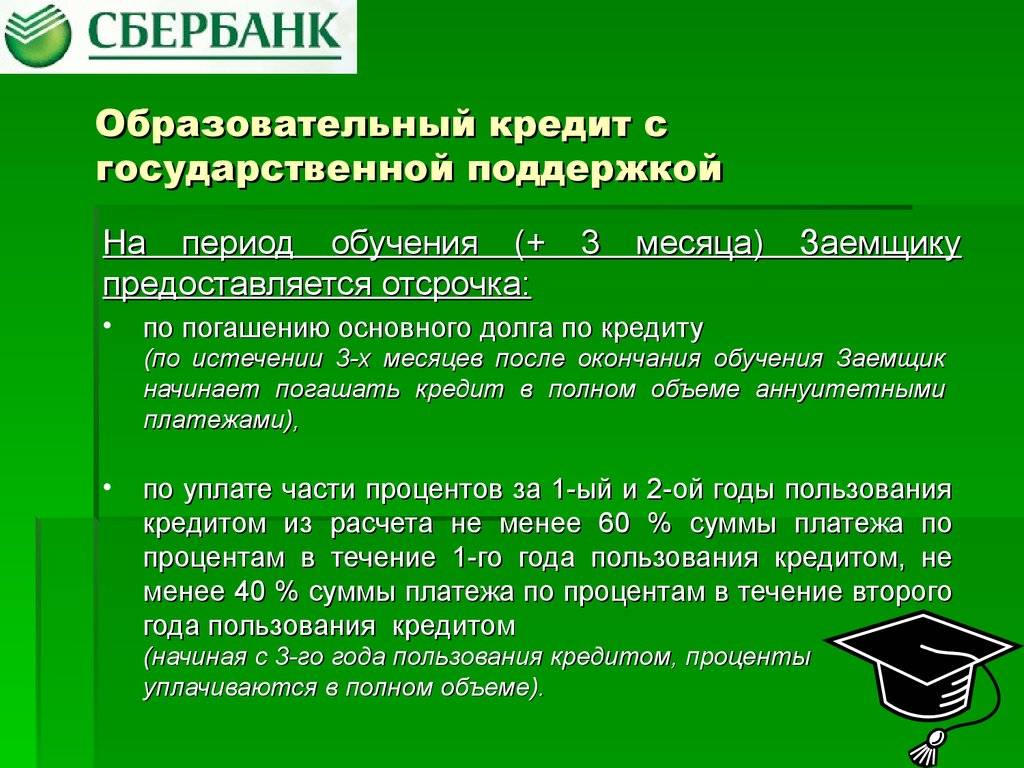

На протяжении учебы студент выплачивает только проценты за пользование ссудой, а, начиная с 3-х месяцев после окончания учебы, начинает выплачивать само тело кредита.

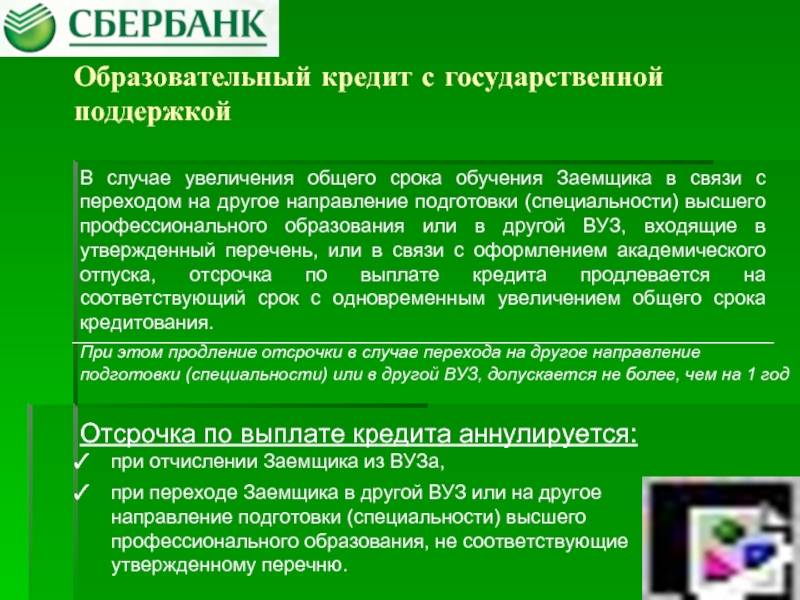

Если же студент, обучающийся на контрактной форме, отлично защитил свои знания на очередной сессии и вследствие этого переведен на бюджетную форму обучения, то, по условиям договора, действие образовательной ссуды с этого момента прекращается. Заниматель должен будет возместить долг только за время обучения на платной основе.

А также возместить проценты за пользование банковскими услугами. Банковский договор может быть и продлен, если студент решает продолжать обучение, например, на магистратуре или получать второе высшее образование.

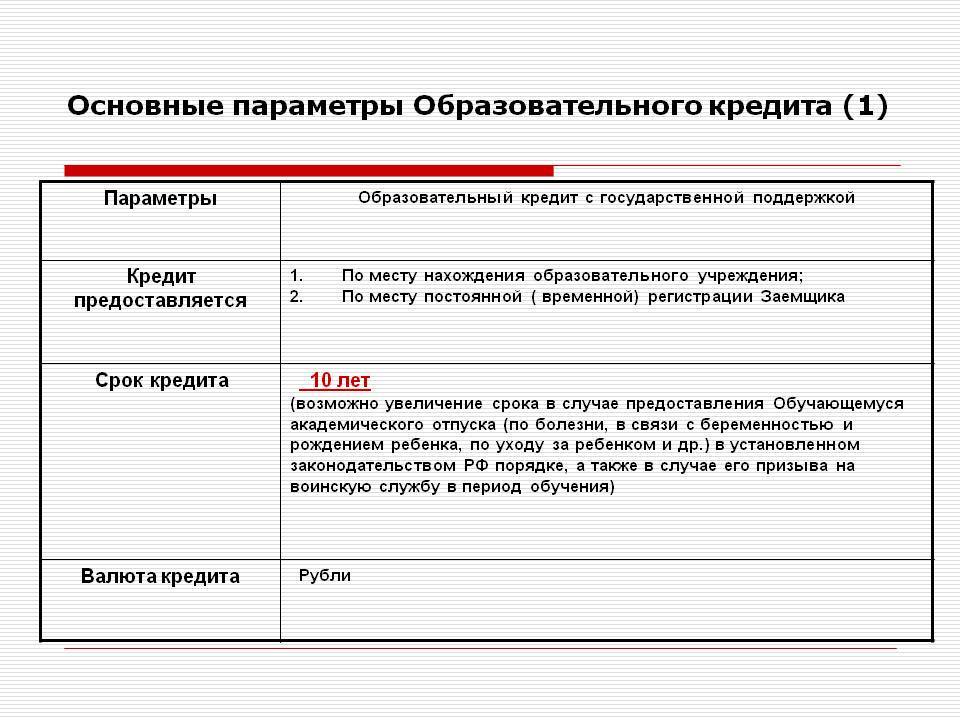

По условиям получения образовательного займа, погашать теперь надо весь долг, накопившийся за время его обучения с возмещением процентов. Ссуду необходимо погасить в течение последующих 10 лет. Банковским договором предусмотрена и неустойка за ненадлежащее исполнение обязательств по выплате долга.

Так, если будут нарушены сроки возврата денег по разработанному банком графику, должник обязан заплатить 0,05% от остатка суммы за каждый календарный день просрочки.

Это касается и просроченных процентов за пользование банковским займом. Если ссуда будет использоваться не по целевому назначению неустойка повышается до 10% от ее полной суммы (по условиям договора).

Таким образом, целевой заем на образование с государственной поддержкой повышает шансы многих небогатых молодых людей получить образование. Это может быть как профессионально-техническое образование, так и получение магистерского или ординаторского обучения или учебы в аспирантуре.

Получение языковых знаний на дорогостоящих курсах, стоимость которых не позволяет оплатить многим людям их бюджет, становится также возможным благодаря государственному субсидированию таких займов. Главное, ответственно относиться к взятым обязательствам по условиям предоставления образовательной ссуды и можно достичь осуществления своей мечты. А ее реализация позволит, в свою очередь, стать успешным гражданином своей страны.

Тонкости оформления кредита на обучение

Выделим основные тонкости, на которые нужно обратить внимание при оформлении ссуды на образование:

- Страна обучения (от этого фактора зависит сложность получения кредита, количество необходимых документов и сопутствующие затраты).

- Банки часто подменяют понятие «кредит на образование» обычным потребительским кредитом, не предоставляя положенных льгот или занижая сроки погашения.

- В случае отчисления студента из учебного заведения или других причин, по которым пришлось прекратить обучение, деньги никто не вернёт, а долг придётся отдавать. Поэтому лучше выбирать банк, который выдаёт кредит траншами, а не сразу всю сумму, от этого будет зависеть сумма процентов за пользование займом.

- Целевой образовательный кредит не выдаётся на всю стоимость обучения, обычно составляет от 80% до 90%, поэтому нужно быть готовыми к тому, что оставшуюся часть придётся выплатить самостоятельно.

- При использовании льготного периода (в течение срока обучения выплачиваются только проценты) необходимо взвесить все «за» и «против». С одной стороны, такая схема позволяет уменьшить сумму ежемесячного платежа, но с другой – конечная переплата по кредиту будет значительно выше, чем без использования льготного периода. Не лишним будет попросить банк предоставить расчёты с использованием разных вариантов погашения.

Что будет в случае невыплаты образовательного кредита?

Если человек по тем или иным обстоятельствам не выполняет свои обязательства перед банком по образовательному кредиту, то первое, что его ждет – это пени и штрафы, которые в конечном итоге увеличивают его стоимость в разы.

Если эта ситуация будет продолжаться регулярно, то к решению проблемы подключатся специалисты отдела по работе с должниками. Им потребуется объяснить причины задержки, и если они будут уважительными, то банк может пойти на встречу – например, предоставив так называемые кредитные каникулы. Также во многих кредитных учреждениях существуют программы реструктуризации кредитов.

Одним из самых неприятных последствий невыплаты образовательного кредита является его продажа третьим лицам. В этом случае должнику будут звонить всем известные коллекторы. Если это не возымеет должного эффекта, то они придут к нему домой.

Задача этих людей коллекторов – объяснить человеку необходимость уплаты долга. Если коллекторы будут угрожать или совершать другие противоправные действия, следует незамедлительно обратиться в правоохранительные органы.

И последнее, что может быть применено к неплательщику кредита, в том числе образовательного – взыскание долга через суд. В этом случае может быть изъято все имущество, за исключением единственного жилья, вещей первой необходимости и предметов, необходимых для ведения профессиональной деятельности.

В случае проблем с уплатой долга перед банком можно прибегнуть к перекредитованию физических лиц – обращению за финансовой помощь в другой банк, тем самым прекратив обязательства перед первым.

Также следует поговорить о сроке давности по кредиту. На данный момент это – три года. Однако нет единого мнения о том, с какого дня вести отсчет: последней транзакции по кредитному договору или прекращению его действия.

Таким образом, кредит на образование с государственной поддержкой – неплохой способ оплатить обучение в учебном заведении среднего или высшего профессионального образования. Главное – верно оценить свои силы перед обращением в банк.

Как взять кредит на обучение в ВУЗе?

Для получения кредита на обучение в вузе следует обратиться в банк, предоставляющий такой вид ссуды. Специалист финансового учреждения подскажет, какие документы необходимо собрать. В любом случае от студента потребуется:

- Паспорт и копии страниц с фотографией и пропиской. Иногда может понадобиться и второй документ, подтверждающий личность (загранпаспорт, военный билет, права).

- Справка 2-НДФЛ с места работы, если студент работает. Её может и не быть в случае получения первого высшего образования, но для тех, кто получает вторую «вышку» или обучается на курсах, она обязательна.

- Договор с вузом на обучение. Этот документ подтверждает целевое использование будущего кредита. Иными словами, сначала нужно поступить в учебное заведение и лишь потом обращаться за кредитом.

- Справку из вуза о стоимости обучения с указанием сроков оплаты. Требуемую сумму банк перечислит в учебное заведение.

Студенту не стоит забывать и о возможных дополнительных доходах, если они у него есть (стипендия, дивиденды с акций, сдача в найм недвижимости, подработка). Их так же необходимо подтвердить документально, чтобы повысить свою платёжеспособность. Любое имеющееся в собственности движимое или недвижимое имущество (комната, квартира, автомобиль) будет служить для банка дополнительным гарантом выплат будущего кредита. А при больших суммах (более 300–500 тыс. руб. в зависимости от банка) обеспечение в виде залога будет необходимо. Это не касается образовательных кредитов с господдержкой, которые предоставляются на льготных условиях.

Обращаться за студенческим кредитом на обучение могут как совершеннолетние люди, так и лица, которые не достигли 18-летнего возраста. Но в последнем случае дополнительно понадобится нотариально заверенное согласие родителей (или попечителей) на получение такой ссуды и разрешение из органов опеки (попечительства). Здесь есть важный нюанс: молодые люди, находящиеся под попечительством, не смогут рассчитывать на образовательный кредит до достижения совершеннолетия.

В зависимости от банка возможно кредитование обучения и в зарубежных вузах, а не только в вузах РФ.

ЕСЛИ НЕТ МЕДАЛИ

В этом году в Подмосковье медали получили примерно на 500 выпускников больше, чем в прошлом. Такие абитуриенты, как известно, имеют преимущества при зачислении на бюджетные места. Программа появилась вовремя, считает член Комитета Мособлдумы по вопросам образования, культуры и туризма Линара Самединова.

– В Московской области работает шесть высших учебных заведений, которые в этом году предоставляют более 2,5 тыс. бюджетных мест по очной форме обучения. Однако стоит учесть, что мы входим в число регионов – лидеров по качеству образования, в этом году у нас более 4,5 тыс. медалистов, а это порядка 13% от всех выпускников, свыше 800 стобалльников, – отмечает Самединова. – Часть абитуриентов уезжает поступать в столицу, но конкурс в региональные вузы на бюджетные места остается довольно высоким.

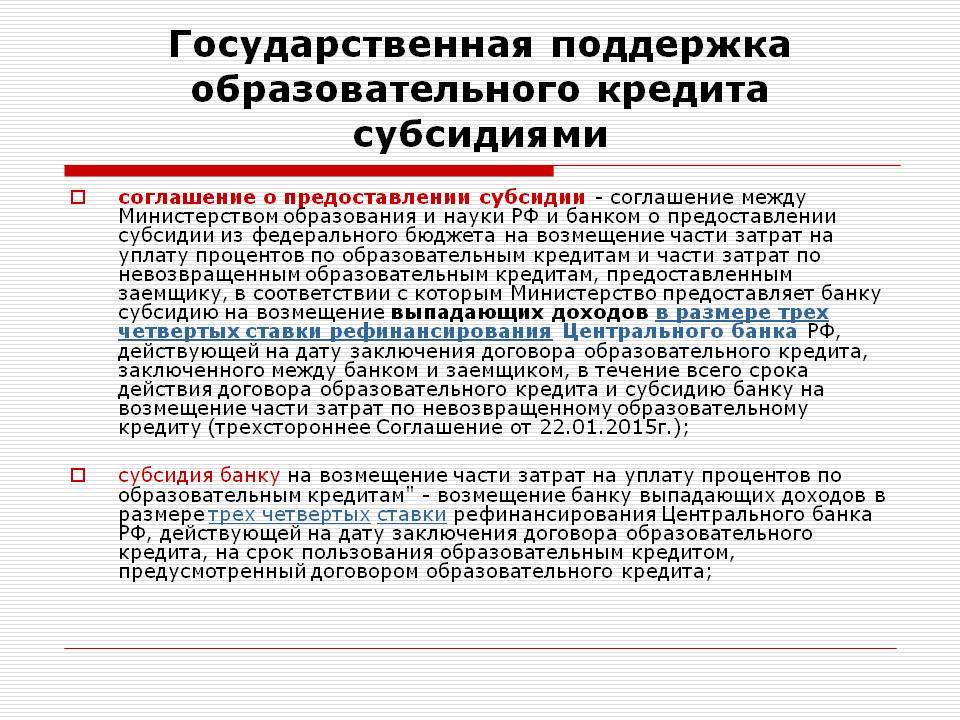

О программе льготных образовательных кредитов

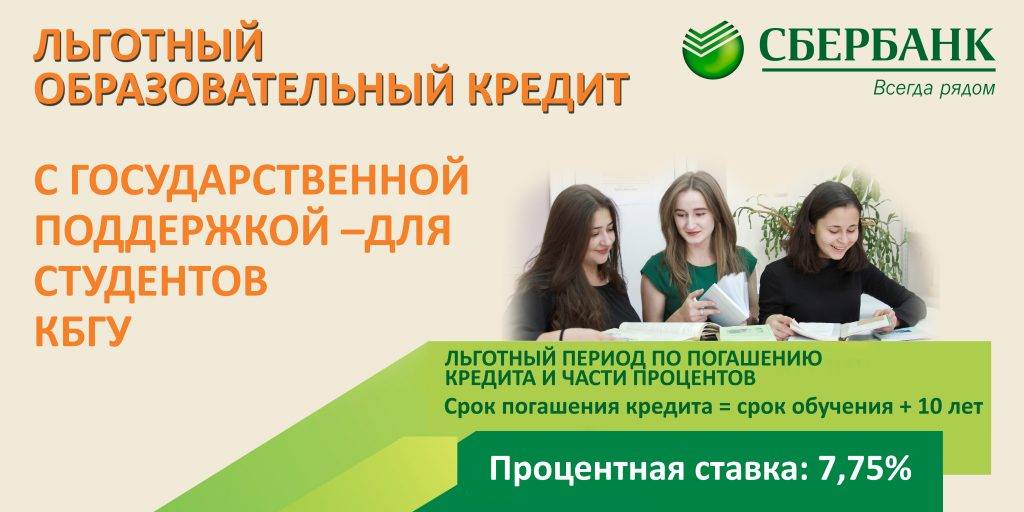

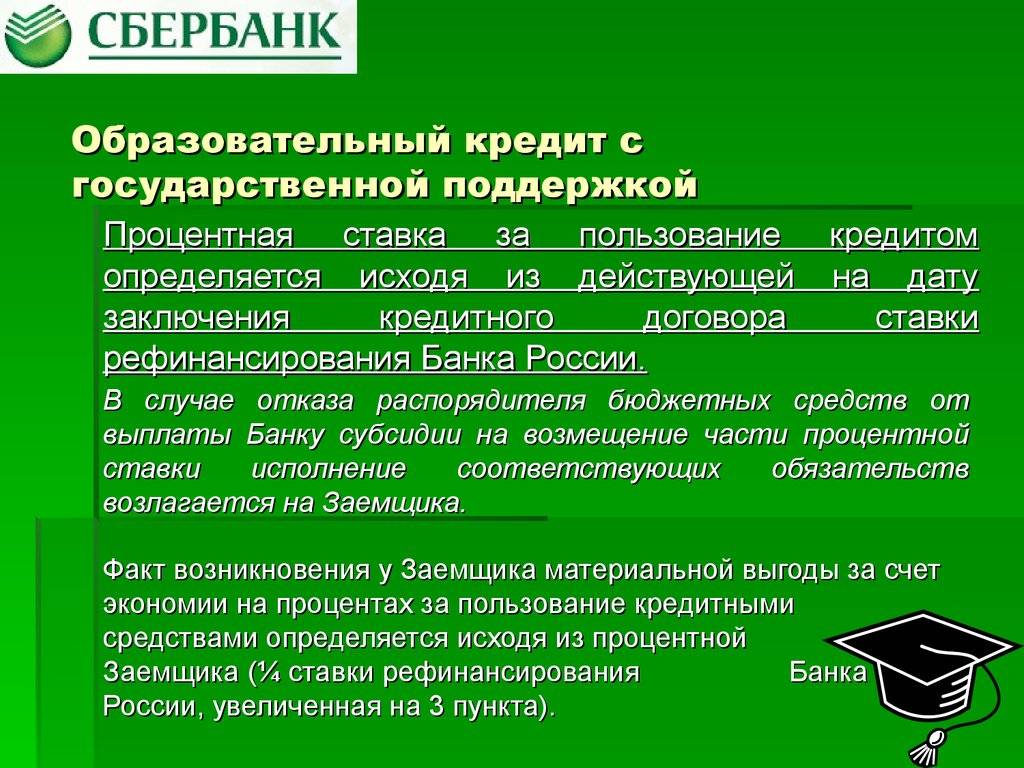

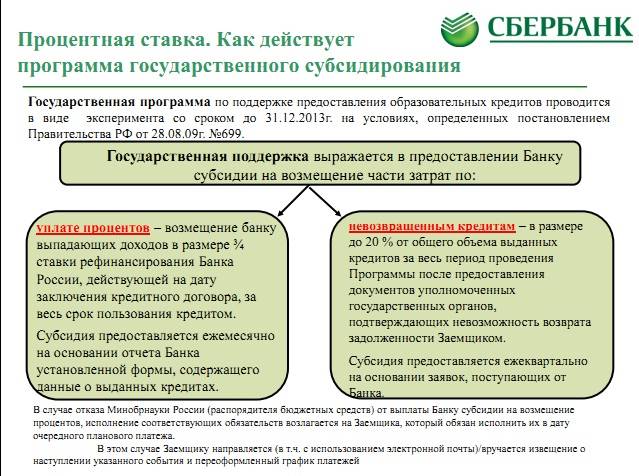

В мае 2020 года Владимир Путин предложил снизить процентную ставку по кредитам за получение среднего и высшего образования. Ранее она была 9,5%. Сейчас она составляет 3% годовых. Новая ставка действует не только на вновь взятые займы, но и уже на действующие. Льготный период кредитования увеличили с 3 до 9 месяцев после окончания учебы. А выплачивать задолженность по займу можно еще в течение 15 лет.

По данной программе банк выдает деньги на обучение под льготный процент, а разницу в доходах оплачивает банку государство.

Студент сначала оплачивает кредитному учреждению установленный процент, а по окончании обучения и трудоустройстве на работу выплачивает основной долг.

Ставка и требования

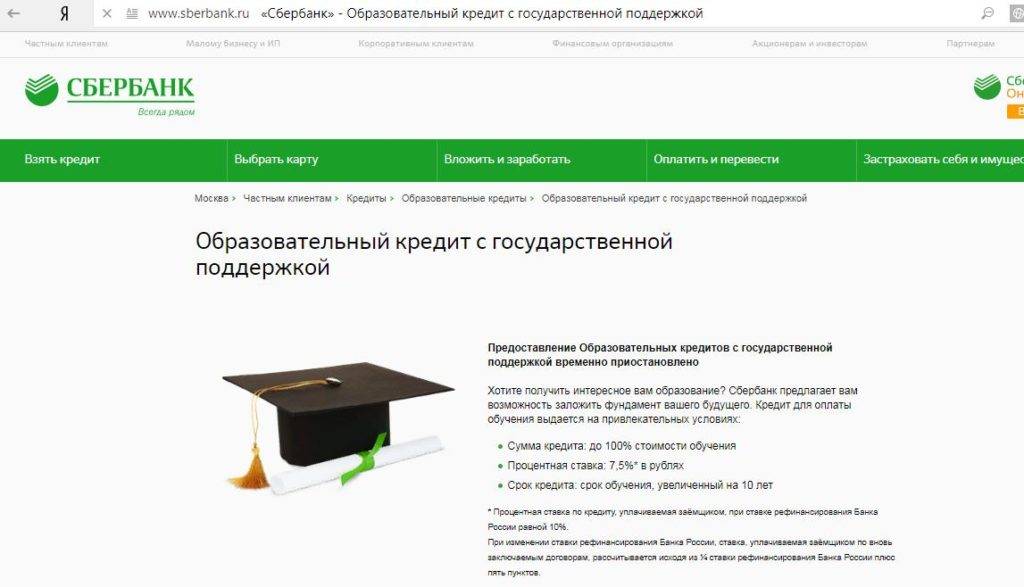

Реальные проценты по образовательному кредиту в Сбербанке составляют 13,39% годовых. Из них 3% выплачиваются заемщиком, а остальные 10,39% субсидируются государством.

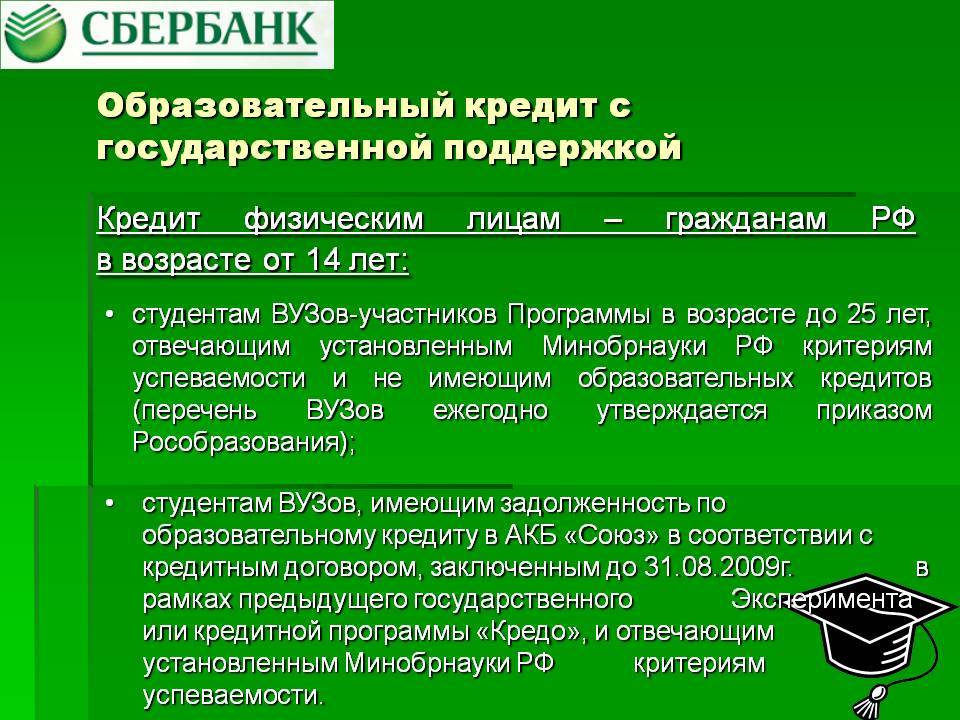

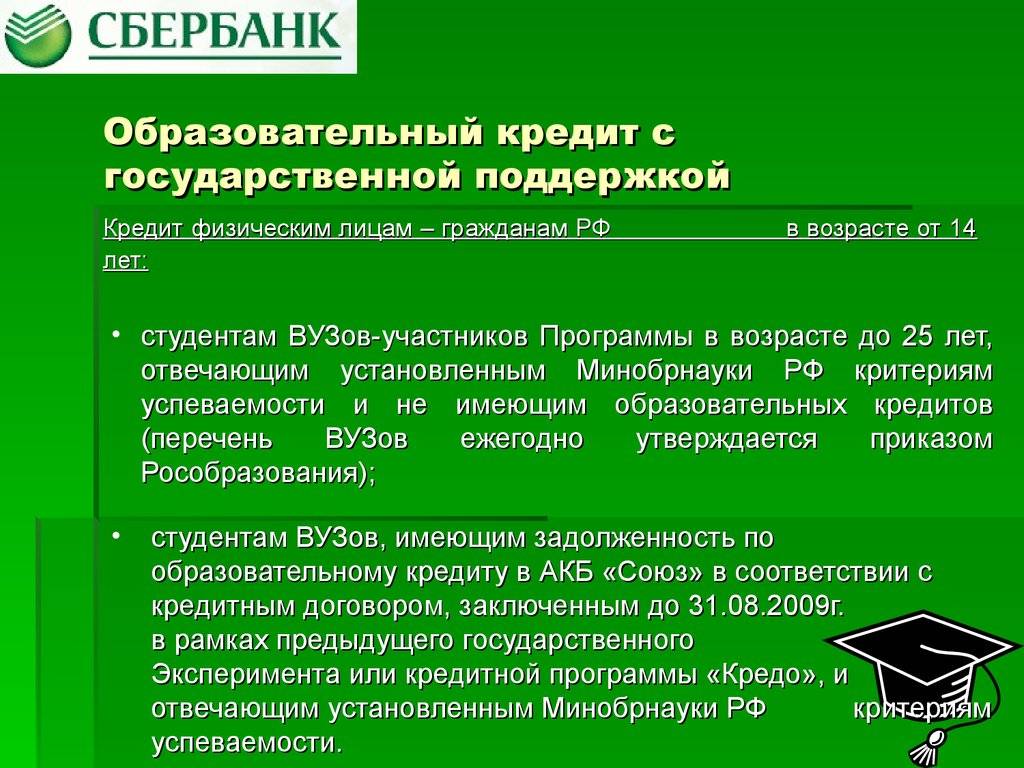

Заемщиком может стать гражданин России возрастом от 14 лет, обучающийся в высшем учебном заведении страны.

Размер кредита устанавливается индивидуально и зависит от стоимости обучения студента в конкретном вузе.

Банк оставляет за собой право отказать в выдаче кредита без объяснения причин и изменить условия кредитования в одностороннем порядке.

Об изменениях в условиях образовательного кредита можно узнать на официальном сайте финучреждения или позвонив в службу поддержки клиентов.

Как получить кредит на образование?

Оформление сделки производится в несколько этапов:

- Выбор кредитора. Сначала следует отобрать кредитные организации, которые реализовывают такие программы. Список банков можно найти при помощи специализированных площадок в Интернет.

- На сайте кредитной организации изучить список требуемых документов. Подготовить их для предоставления в банк.

- Документы подаются по месту регистрации клиента или по месту нахождения учебного заведения.

- Сроки рассмотрения заявки от 3 до 5 дней. В это время банк вправе запросить дополнительные справки, привлечение поручительства (при необходимости) и т. д.

- При положительном решении, назначается день для оформления сделки и перечисления денег.

Сумма кредита может быть направлена на оплату одного семестра, либо, при открытии кредитной линии, ссуда будет выдаваться траншами на оплату всего периода обучения по семестрам.

Минимальные требования к заемщикам

Банки устанавливают следующие требования к заемщикам:

- Наличие гражданства РФ, постоянной регистрации;

- Возраст от 18–20 лет, допускается оформление на заемщика в возрасте от 14 лет при наличии письменного согласия родителей и разрешения органов опеки.

- Наличие минимального трудового стажа от 3 месяцев;

- Получение регулярного достаточного дохода для обслуживания долга;

- Наличие мобильного, домашнего/рабочего телефонов.

Если заемщик или созаемщик имеют отрицательную кредитную историю, открытую просроченную задолженность, в выдаче кредита будет отказано.

Список документов для получения образовательного кредита

В разных банках требуются различные дополнительные документы, но список основных является стандартным:

- Паспорт;

- Договор о предоставлении платных образовательных услуг;

- Если заемщик проживает не по месту регистрации, предоставляется справка о фактическом месте жительства;

- Квитанция на оплату за обучение.

В качестве дополнительных могут быть выдвинуты требования подтверждения доходов справками 2 НДФЛ (по форме банка), выписка из трудовой книжки, сведения о поступлениях на лицевой счет в Пенсионном фонде.

Созаемщики и/или поручители должны подтвердить свой доход и занятость, предоставить паспорт и 2 документ. Если сделка оформляется на несовершеннолетнего, предоставляется согласие органов опеки и законных представителей ребенка.

Что такое образовательный кредит?

Образовательный кредит – это банковская ссуда на получение студентом высшего или средне-специального образования, либо определенных навыков на курсах повышения квалификации. Ряд банков работают только с кредитами на высшее образование, но это их право. Отличительная особенность такой ссуды – деньги студент на руки не получает, так как они переводятся непосредственно на счет вуза или иного образовательного учреждения. Предоставление кредита может производиться частями, то есть по мере того как возникает необходимость в оплате за очередной семестр.

Выплата самой ссуды (кроме процентов, а иногда и они выплачиваются частично) в период обучения не производится. Это позволяет спокойно расплатиться с банком, когда студент уже устроится на работу.

Если студент получает образовательный кредит с господдержкой, то процентная ставка будет ниже по сравнению с обычными ссудами. Однако такие программы подходят только под конкретный перечень ВУЗов и специальностей. Предоставление таких кредитов регулируется статьей 104 ФЗ №273 «Об образовании в РФ».

Условия предоставления образовательного кредита

Оплатить обучение в ВУЗе можно с помощью заёмных средств. Альфа-Банк предлагает выгодные условия кредитования для клиентов, достигших 21 года и имеющих российское гражданство.

Кроме этого, заёмщик должен иметь официальное трудоустройство и зарплату от 10 тыс. рублей в месяц. Трудовой стаж обязан превышать полгода на последнем месте работы.

Кредит студентам от Альфа-Банка предоставляется, как правило, на стандартных условиях. Если же заёмщик является участником корпоративного или зарплатного проекта, он может рассчитывать на льготные условия кредитования.

Обучение возможно проходить как в учреждениях России, так и за границей.

Рассчитать величину ставки по займу и прочие условия можно с помощью специального онлайн-калькулятора — https://alfabank.ru/get-money/credit/na-obuchenie/.

Для оформления кредита потенциальному клиенту требуется направить заявку сотруднику банка:

- заполнив электронную форму запроса;

- позвонив в call-центр банка;

- обратившись в ближайший офис компании.

Стандартные условия кредитования

Займ для получения образования в размере до 1,5 млн. рублей предоставляется на срок от 12 месяцев до 5 лет включительно. Ставка по кредиту начинается с 11,99%. При необходимости заёмщик может рефинансировать до пяти ранее оформленных займов.

Условия для зарплатных клиентов

Лица, владеющие зарплатными картами от банка, могут получить кредит вплоть до 3 млн. рублей по аналогичной ставке, но на более длительный период – до семи лет включительно.

Документация для оформления образовательного кредита

Заёмщики, получающие зарплату на карты Альфа-Банка, могут предоставить минимальный комплект документации в офис – паспорт и любой второй документ, удостоверяющий личность, на свой выбор (например, СНИЛС).

Подтверждать платёжеспособность данным клиентам не требуется, потому как банку известно их финансовое положение.

Корпоративные клиенты должны предоставить в офис, помимо перечисленных бумаг, справку о доходах по форме банка.

При оформлении кредита на стандартных условиях к указанной выше документации важно добавить второй документ на выбор клиента, подтверждающий уровень его платёжеспособности. Речь идёт о правоустанавливающих бумагах на недвижимость или транспорт, копии трудовой книжки и т

д

Речь идёт о правоустанавливающих бумагах на недвижимость или транспорт, копии трудовой книжки и т. д.

Как оформить кредит с господдержкой на автомобиль

В представленной памятке изложен порядок действий для желающего оформить кредит на авто с господдержкой 2019 года.

1. Выбор автомобиля.

Актуальный список авто, соответствующих условиям госпрограммы, не создан. На официальном сайте Министерства промышленности и торговли РФ публикуются лишь общие требования. Получить консультацию можно в дилерских центрах, сотрудники которых, как правило, осведомлены об условиях госпрограммы. Свои списки есть и в банках-кредиторах.

Значение имеет фактическая стоимость автомобиля, а не та, что указывается в прайс-листах. Если поторговаться, то можно приобрести и Nissan Qashqai SE+, выпускаемый в Санкт-Петербурге (по прайсу его цена на 71 тысячу превышает допустимый госпрограммой миллионный максимум).

2. Выбор банка.

К этому нужно отнестись очень серьезно. Начните с изучения списка банков, участвующих в программе господдержки автокредитов. Затем ознакомьтесь со всеми условиями и выберите оптимальные для себя. Некоторые финансовые организации устанавливают большой первоначальный взнос, обязательное страхование жизни, у кого-то высокая процентная ставка и т.д.

Почитайте отзывы, спросите мнение близких о работе выбранного вами финансового учреждения.

3. Подготовка документов.

В стандартный набор входят:

- два подтверждающих личность документа (паспорт и, например, СНИЛС);

- водительские права (одно из обязательных требований к заемщику);

- справка о доходах (чаще всего 2-НДФЛ).

Но в каждой финансовой организации свой перечень требуемых документов: копия трудовой книжки, согласие супруга/супруги на оформление займа, выписка по личному банковскому счету, полис КАСКО и др.

4. Подача заявки.

Статус «одобрен» — то, к чему стремится каждый человек, обращаясь в кредитную организацию. Чтобы одобрить заемщику кредит с господдержкой, условия банками выдвигаются самые разные. В общей массе они сводятся к следующим:

- гражданство РФ;

- постоянная регистрация;

- стаж от 6 месяцев на последнем рабочем месте;

- возраст заемщика – от 21 года до 65 лет (часто предельный возраст устанавливается на срок последнего платежа по кредиту).

Срок рассмотрения пакета документов в разных финансовых организациях отличается. В одних ответ вы получите в тот же день, в других время ожидания составит несколько суток.

5. Подписание документов.

Подпись заемщика ставится в кредитном договоре и договоре залога автомобиля. Их следует изучить досконально, в том числе и пресловутый «мелкий шрифт». Если хотя бы один пункт вызывает сомнение, лучше проконсультироваться с юристом. Менеджер далеко не всегда донесет всю информацию о нюансах, а оплачивать кредит вам

Акцентируйте внимание на:

- реальной ставке и размере платежей;

- дополнительных комиссиях, увеличивающих конечную сумму кредита;

- способах оплаты;

- условиях досрочных выплат.

После покупки автомобиля и регистрации в ГИБДД, новоиспеченный «автовладелец» обязан передать Паспорт транспортного средства (ПТС) на хранение в банк. И кавычки оправданны, ведь фактически хозяином машины является финучреждение – вплоть до полного расчета по кредиту, когда ПТС возвращается покупателю.

6. Страхование автомобиля.

К числу обязательных относятся: ОСАГО (необходима для постановки на учет в ГИБДД) и КАСКО (является частым требованием при оформлении кредита).

«Тинькофф-Страхование» предлагает выгодные условия и удобное обслуживание онлайн – получить полис можно не выходя из дома. Есть возможность выбора вида страхования. Бесплатный выезд на место происшествия – еще один плюс компании.

7. Погашение кредита.

Как и любой другой займ, автокредит должен оплачиваться вовремя – в прилагаемом к договору графике платежей четко расписаны все даты.

Список банков выдающих образовательный кредит с господдержкой

Выше уже говорилось о том, что список банков, выдающих кредит на обучение с господдержкой в 2020 году, не сможет порадовать заёмщиков и студентов. Таких кредитных заведений в России пока фактически нет.

Более того, существует всего 3 банка, где разработаны кредитные программы для учащихся:

- ПочтаБанк;

- ЗапСибКомБанк;

- Сбербанк – от 7,5% годовых (уточнять условия следует у менеджера в отделении банка);

- Альфа-банк «Кредит на обучение» – от 9,9 процентов годовых, до 5 млн. руб, на срок до 5 лет.

Учитывая отсутствие достойного выбора, у желающих учиться существует всего 2 варианта действий (если не использовать упомянутые предложения):

- ждать новостей и надеяться, что аналогичные программы появятся в других банках;

- использовать альтернативный вариант и взять стандартный потребительский заём.

Иных решений не предусмотрено.

Образовательные кредиты российских банков

Другие банки тоже выдают образовательные кредиты, но по своим собственным программам, без содействия государства. В их числе – «Почта банк», Райффайзенбанк и Альфа-Банк.

«Почта банк»

Программой «Почта банка» «Знание – сила» предусмотрены такие условия:

- максимальная сумма кредита – 2 млн рублей;

- процентная ставка – 9,9%;

- срок – до шести лет.

Во время обучения заемщик платит только проценты по кредиту, погашать основной долг начинает после защиты диплома.

Кредит на образование в «Почта банке» оформляется на совершеннолетнего заемщика с опытом работы не менее трех месяцев. Будущий студент, который будет обучаться на кредитные средства, выступает в качестве созаемщика.

При подаче заявления на образовательный кредит надо предъявить паспорт, СНИЛС и ИНН работодателя. После одобрения заявки – договор с вузом.

Райффайзенбанк

В Райффайзенбанке можно взять кредит на обучение в любой форме в любом учебном заведении:

- суммой от 90 000 до 2 млн рублей;

- по ставке от 8,99% до 17,99% (зависит от суммы кредита и наличия страховки);

- сроком от 13 месяцев до пяти лет.

Предусмотрена возможность отсрочки первого платежа на два месяца.

Заемщик должен быть гражданином РФ. Другие требования:

- наличие постоянной регистрации;

- возраст от 23 лет;

- постоянное место работы, стаж на последнем месте от трех месяцев;

- доход «чистыми»: от 25 000 рублей – в Москве и Подмосковье, Санкт-Петербурге и Ленинградской области, от 15 000 рублей – в других регионах.

Альфа-Банк

Банк выдает кредиты на оплату учебы в России или за границей:

- суммой от 50 000 до 5 млн рублей;

- по ставке от 9,9% до 22,99% (зависит от суммы кредита и наличия зарплатной карты);

- сроком до пяти лет.

Образовательный кредит в Альфа-Банке могут оформить заемщики в возрасте от 21 года. Другие условия:

- гражданство РФ;

- наличие постоянного дохода от 10 000 рублей;

- трудовой стаж от трех месяцев.