Важные моменты

Основные моменты по льготному кредитованию на образование:

- Льготный период можно продлить на время оформленного академического отпуска.

- При отчислении студента из учебного заведения, действие льготы закончится и сразу наступит период погашения основного долга.

- При переводе студента на бюджет, банк прекратит предоставлять новые транши по кредиту, но условия не изменятся. Льготный период продолжится.

- При допущении просрочки оплату заемщику придется платить неустойку.

- Есть возможность досрочного погашения кредита без неустоек.

- Кредит с господдержкой можно взять в любом возрасте и независимо от количества имеющихся образований.

Кредиты для юридических лиц и их классификация

Юридическим лицам российские банки предлагают программы кредитования, которые отличаются по цели, способу предоставления и срокам. В последнее случае это краткосрочные, среднесрочные и долгосрочные. Выдаются средства на срок до 1 года, до 5 лет и более (соответственно).

На какие цели компания или организация может получить банковский заем

- на развитие бизнеса – предполагает лимит с учетом текущего оборота, может отличаться по процентным ставкам в зависимости от размера и срока;

- на приобретение основных средств – программа с залоговым имуществом (как имеющимся в собственности компании, так и приобретаемым);

- коммерческая ипотека – приобретение объектов коммерческой недвижимости.

В различных ситуациях юридическому лицу подходит определенная программа по способу предоставления средств.

Наиболее распространены эти способы выдачи займа

- разовый – кредитные средства в полном объеме зачисляются на счет организации-заемщика один раз без возможности возобновления лимита после погашения;

- овердрафт – подходит для ситуаций, когда имеет место нехватка средств на расчетных счетах или их полное отсутствие. Это кредитные средства, которые направляются на операционные расходы;

- кредитная линия – выдается в течение определенного договором срока и предполагает лимит (последний согласовывается банком и заемщиком).

Как взять кредит на образование

Целевое банковское финансирование на обучение в России в отличие от западных стран пока не слишком развито. А жаль: такое предложение способно открыть перед человеком прекрасные перспективы получения знаний. В 2018 году кредит студентам можно оформить двумя способами:

- стать участником целевой программы банка – такие финансовые продукты специально разрабатываются для конкретной аудитории. Они предполагают пониженные ставки, лояльные условия, гибкие графики погашения и прочие преференции для плательщика;

- воспользоваться стандартным потребительским займом – он не имеет целевого предназначения, за него не нужно отчитываться перед компанией, выдавшей деньги. Этот фактор значительно расширяет границы применения – абсолютная целевая свобода — это шанс получить еще одно высшее образование, в том числе, в другой стране. Специальные программы такую возможность полностью исключают.

В первом случае, от кандидата требуется собрать заявленный банком, пакет документов, заключить договор и регулярно вносить текущие платежи. Взамен студент получит:

- льготные сроки погашения долга;

- минимальный размер взноса;

- наличие кредитных каникул.

Обратите внимание! Обязательным требованием для участия в программе является возраст – лицо, подавшее заявку, должно быть старше 14 лет. До наступления момента совершеннолетия обучающегося студента, его финансовыми гарантами должны стать поручители

В стандартном потребительском кредите на учебу все проще. Чтобы его получить, необходимо:

- выбрать привлекательное предложение;

- подать заявку – лично или через интернет-ресурс (онлайн-анкету можно найти на официальной странице банка);

- дождаться решения;

- лично явиться к консультанту со всеми необходимыми документами;

- подписать кредитный договор, взять график погашения;

- регулярно перечислять указанную в нем сумму, на счет финансового учреждения.

Потребительский кредит на обучение сулит:

- стартовый взнос – это один из его значимых недостатков, так как сумма может составлять до 30% от общей стоимости обучения. Такие средства есть не у всех;

- более короткий льготный срок;

- навязывание дополнительного пакета услуг, удорожающих кредит – например, приобретение страхового полиса, при отказе от которого ставки могут быть просто грабительскими.

На открытие и развитие бизнеса

Существует несколько видов коммерческих кредитов, которые можно направить в собственное дело. Выдаются такие займы как на развитие уже имеющегося бизнеса, так и для стартапа (открытия).

Самые распространенные программы кредитования

- овердрафт – выдается юридическим и частным лицам. Это кредитная линия, лимит которой рассчитывается с учетом оборотов по счету. Погашение задолженности осуществляется ежемесячно или раз в 14 дней. После этого средства (в размере установленного лимита) снова становятся доступными для клиента;

- товарный кредит – когда банк выдает не денежные средства, а товар. Заемщик должен рассчитаться за полученную продукцию в течение срока, зафиксированного в договоре. За услуги банка придется выплачивать проценты;

- коммерческая ипотека – в основе программы принцип обычного ипотечного кредитования. Только в этом случае заемщик приобретает не жилую, а коммерческую недвижимость (склады, офисы, торговые павильоны, производственные помещения и так далее).

Плюсы, минусы, подводные камни

Образовательный кредит можно получить под сравнительно небольшую ставку и на длительный срок. Главный плюс от новой программы – тот факт, что она вообще появилась, ведь в течение 2017-2018 годов ее не было вообще.

Еще среди плюсов – возможность абитуриентам выбирать то направление обучения, которое им действительно нравится, а не то, на которое хватило баллов для прохождения на бюджет. Выпускник, которому нравится его профессия, быстрее найдет работу и начнет зарабатывать.

Однако минусов у образовательных кредитов с учетом российской системы образования гораздо больше. Это:

- невостребованность дипломов у работодателей – им нужны реальные навыки работы и опыт;

- это может вызвать увеличение стоимости обучения – чем больше студентов будут готовы платить, тем большие суммы вузы будут запрашивать;

- рост закредитованности населения, которая и так в последние годы сильно растет;

- более высокие риски для банков. Государство гарантирует им компенсацию 20% от сумм кредитов тех студентов, которые не смогут их выплатить. В реальности таких может быть гораздо больше.

Вывод: в сложившейся обстановке брать кредиты на обучение есть смысл только тогда, когда выбранная специальность востребована и предполагает хорошую зарплату, а выбранный ВУЗ – в числе лидеров по этому направлению.

Что касается возможных проблем при оформлении кредитов, их можно найти много. Прежде всего это сложный процесс согласования. Хоть банк и обещает согласовать все в течение 4 дней, в реальности сроки затянутся. ВУЗ обычно хочет получить оплату до определенной даты после заключения договора – это неделя или чуть больше. В результате первый семестр приходится оплачивать за счет собственных средств, чтобы договор на обучение не аннулировали.

Другой потенциальный риск – отчисление студента. Когда действовала прошлая программа, банки жестко контролировали даже успеваемость своих клиентов. При любых намеках на «тройки» можно было получить предупреждение от банка с требованием исправить оценки.

Если студента отчислят, ему грозит армия (так как право на отсрочку он потерял). Льготный период после отчисления прерывается, и уже нужно платить. Кто это будет делать – большой вопрос.

И, наконец, нет никакой гарантии, что после окончания вуза заемщик сразу найдет работу и будет зарабатывать достаточно для оплаты кредита. Трудоустройство – сложный процесс и от желания соискателя мало что зависит.

Все эти причины помешали образовательным кредитам по ранее действовавшей программе стать действительно популярными. Всего Сбербанку удалось выдать около 7500 кредитов, что в масштабах миллионов студентов слишком мало. Будет ли новая программа популярной – покажет время.

Как образование влияет на решение банка по заявке на кредит?

При заполнении данных в анкете на кредит сотрудники банка спрашивают, какое образование имеет клиент? Казалось бы, зачем банку эта информация, если кредит берется, например, на стиральную машину или на сумму 50-100 т.р.?

Все дело в скоринге банка. Каждая заявка заполняется в системе. На основании введенных данных система автоматически проверяет кредитную историю и выносит решение по заявке. Благодаря автоматическому рассмотрению, банки стали успевать принимать и обрабатывать в разы больше заявок, чем это было в ручном режиме. Заемщики же стали получать решение по заявкам в течение 2-5 минут после внесения данных в систему.

Скоринг подразумевает расчет баллов, исходя из данных клиента. Каждая информация имеет свой вес в общем наборе баллов. Каждый банк применяет свою систему скоринга. Например, она может быть 1000-балльной. Если заемщик из данных анкеты набирает 800-1000 баллов, то вероятность предоставления кредита приближается к 100%, если ниже, то банк передает заявку на ручное рассмотрение, может потребовать дополнительных документов и пр.

Как было отмечено, каждая информация имеет свой вес. Самый большой вес имеет кредитная история. Если заемщик имел небольшие просрочки, то он может возместить низкий балл по этому пункту иными сведениями, например, предоставление справки 2-НДФЛ, диплома о высшем образовании, подтверждением источника доп.дохода и др.

Действительно, некоторые банки после подачи заявки на кредит могут потребовать документы об образовании. Наличие 1 и более высших образований будет плюсом для заемщика. Это означает, что человек образованный, грамотный, ответственно относится к своим обязательствам, а значит, будет своевременно погашать кредит.

При выборе в анкете типа образования присутствует такие, как среднее, среднее специальное, высшее, 2 и более высших, ученая степень. При отметке «среднее образование» балл за этот пункт будет крайне низок. «Высшее образование» дает более высокий балл, а вот 2 и более высших или ученая степень могут закрыть иные пробелы в анкете и помочь набрать высокий балл по скорингу.

Многие банки при рассмотрении заявок на достаточно крупные суммы денег могут потребовать предоставить диплом об образовании. Банк может посмотреть тип обучения: очное или заочное. Очное будет вызывать больше доверия к заемщику. Исключение, если у заемщика два высших и второе — заочное.

Немаловажным фактом будет и ВУЗ, который закончил заемщик. Если это уважаемое учебное заведение, например, университет, академия, то опять же это сыграет плюсом для клиента. Если же это небольшой институт, небольшого масштаба, специализирующийся на дистанционном обучение (сейчас, кстати, таких очень много), не имеющий достаточно лицензий, моноспециализированный, то большая вероятность, что диплом просто куплен.

Сравнение банков, выдающих кредит на образование

Возможность получить кредит на образование можно в следующих банках:

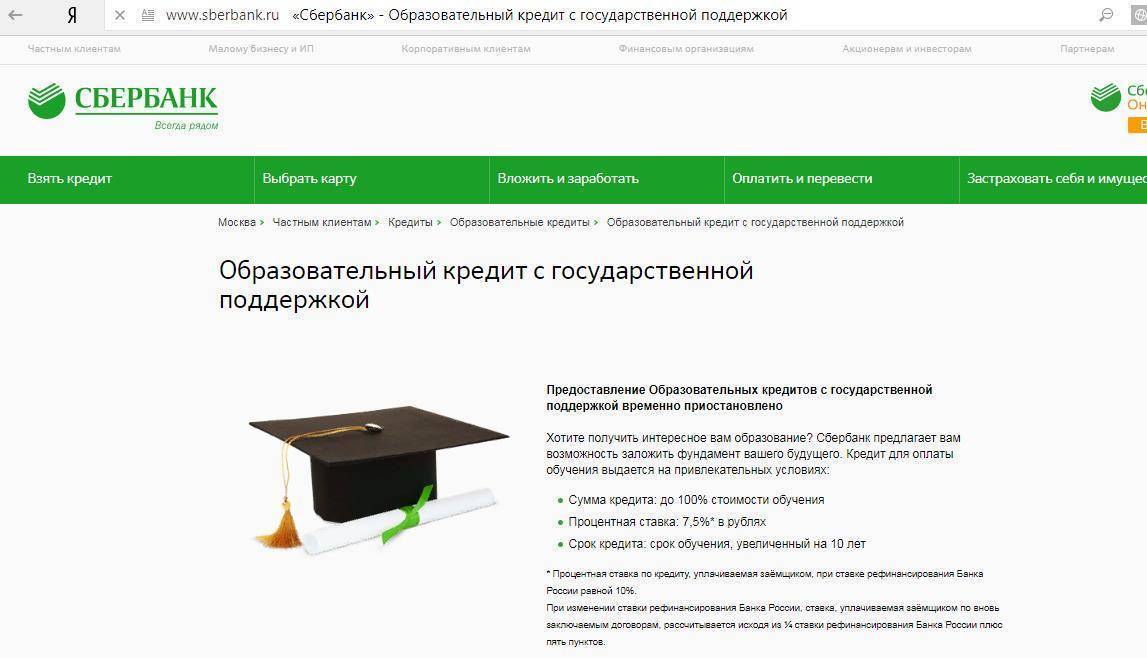

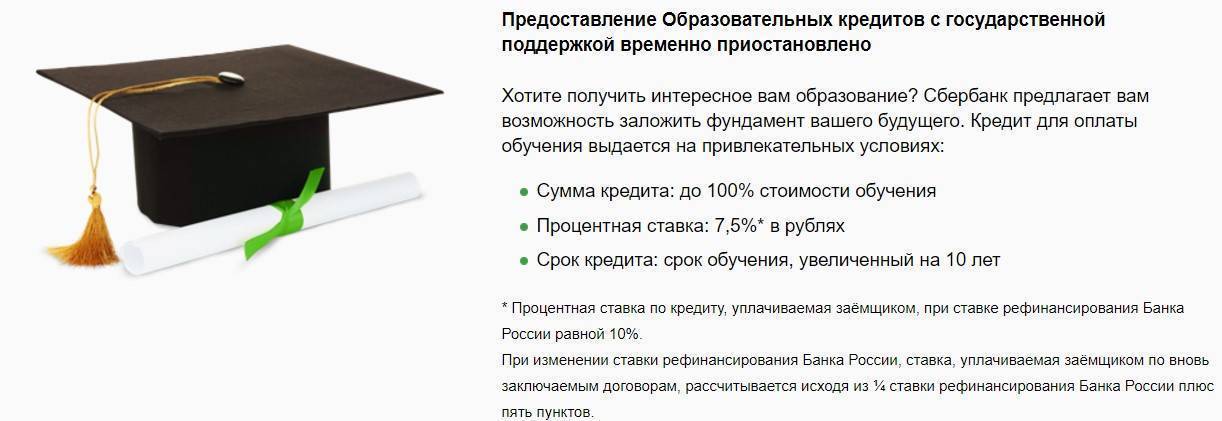

Сбербанк

Сбербанк пока приостановил кредит на образовательные цели и предлагает оформить обычный потребительский заём на сумму до 3 млн. рублей и сроком до 5 лет. Ставка варьируется от 11,9 до 19,9%. Оставить заявку могут лица с 21 года и наличием официального трудоустройства;

Почта-Банк

Почта-Банк выдает ссуду только гражданам РФ с 18 лет до 1,5 млн. рублей сроком до 150 месяцев с процентной ставкой от12,9 до 27,9%. На сайте представлен список вузов, в которых можно обучаться по этой программе. Наличие стажа не менее 3 месяцев и официального дохода обязательны, срок рассмотрения заявки – 3 дня;

95%

одобрений

Подробнее

Сумма кредита :

до 3 000 000 руб.

Срок кредита :

от 1 до 5 лет

Процентная ставка:

от 7,9%

Возраст:

от 18 до 65 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

СНИЛС

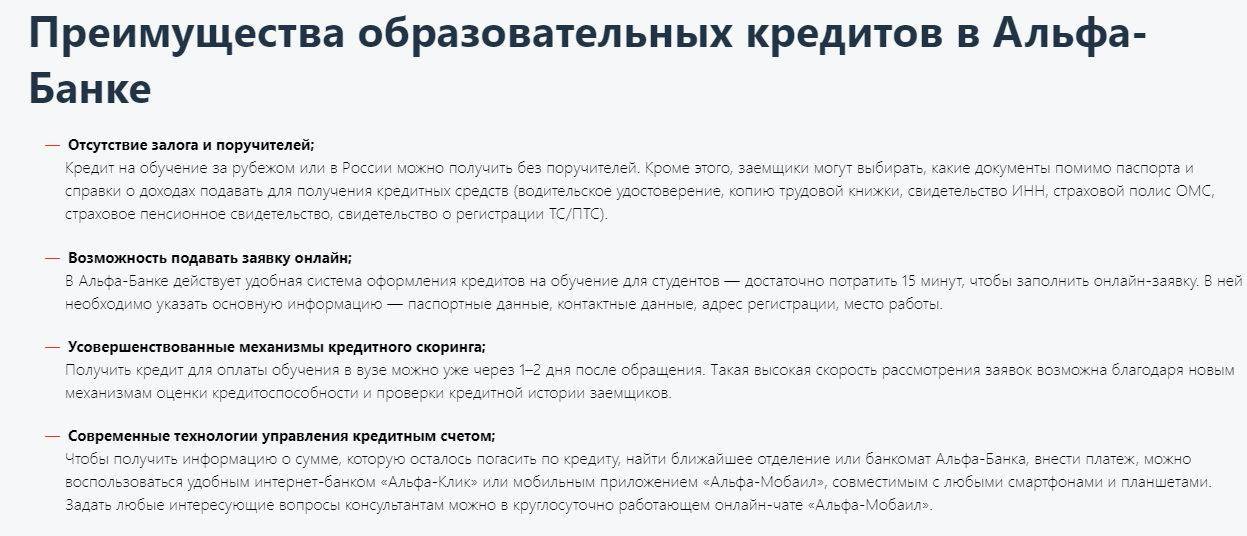

Альфа-Банк

Альфа-Банк предлагает займ до 3 млн. рублей до 5 лет со ставкой от 11,99% лицам с 21 года с официальным трудоустройством. Поручителей и залога не потребуется, но документы о финансовой состоятельности необходимы;

83%

одобрений

Подробнее

Сумма кредита :

до 5 000 000 руб.

Срок кредита :

от 1 до 7 лет

Процентная ставка:

от 7.7%

Возраст:

от 21 до 70 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

Справка о доходах

Европа Банк

Европа Банк выдает ссуду лицам с 18 лет сроком до 1 года со ставкой 18,4%. Здесь не нужны справки о доходах, залоги и поручительства;

Ренессанс Кредит оформляет такие займы от 13,9% до 700 тыс. рублей сроком до 5 лет;

Восточный экспресс

Восточный экспресс также оформляет кредит до 5 лет до 1 млн. рублей со ставкой от 11,99%. Заемщиком может быть только гражданин РФ с 26 лет;

92%

одобрений

Подробнее

Сумма кредита :

до 1 500 000 руб.

Срок кредита :

от 1 до 5 лет

Процентная ставка:

от 9%

Возраст:

от 21 до 70 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

Справка о доходах

Второй дополнительный документ

УБРИР

УБРИР предлагает кредит со ставкой от 11% людям с 21 года и суммой до 600 тыс. рублей. Для оформления понадобиться паспорт и второй документ, справки о доходах банк просит не всегда;

90%

одобрений

Подробнее

Сумма кредита :

до 5 000 000 руб.

Срок кредита :

от 1 до 10 лет

Процентная ставка:

от 6,5%

Возраст:

от 21 до 75 лет

Рассмотрение:

1 день

Поручительство:

В зависимости от суммы

Необходимые документы:

Паспорт РФ

Совкомбанк

Совкомбанк дает кредит от 8,9% на сумму до 400 тыс. рублей. В некоторых случаях может понадобиться справка 2-НДФЛ и копия трудовой книжки.

87%

одобрений

Подробнее

Сумма кредита :

до 30 000 000 руб.

Срок кредита :

от 1 до 10 лет

Процентная ставка:

от 11,9%

Возраст:

от 20 до 85 лет

Рассмотрение:

1 день

Поручительство:

Без поручителей

Необходимые документы:

Паспорт РФ

Фонды в регионах: полные названия, условия

| Регион | Наименование | Размер поручительства (до) | Срок кредитования (макс.) | Комиссия, % годовых |

| Белгородская обл. | Белгородский гарантийный Фонд содействия кредитованию | 7 млн руб. | 5 лет | 2% |

| Брянская обл. | Государственное Автономное Учреждение “Брянский Гарантийный Фонд” | 15 млн руб. | 10 лет | 0 – 2% от суммы поручительства в год |

| Владимирская обл. | Государственное автономное учреждение Владимирской области «Фонд гарантий и развития малого и среднего предпринимательства» (ГАУ ФГРМСП) | 7 млн руб. | 6 мес. – 5 лет | 1,5% – 2,1% |

| Волгоградская обл. | НП “Региональный гарантийный фонд” | 1 млн руб. – 20 млн руб. | от 1 года – без ограничений | 2% |

| Воронежская обл. | Гарантийный фонд Воронежской области | 16 млн руб. | 5 лет | 1% |

| Ивановская обл. | Ивановский государственный фонд поддержки малого предпринимательства | 30 млн руб. | до 31.12.2013 | 0,5% |

| Кострома | Государственное предприятие Костромской области «Гарантийный фонд поддержки предпринимательства Костромской области» | 7 млн руб. | 60 месяцев | 1,25 – 2% |

| Москва | Фонд содействия кредитованию малого бизнеса Москвы | 70 млн руб. | от 3 мес. – без ограничений | 1,75% |

| Московская область | Некоммерческая организация “Московский областной гарантийный фонд содействия кредитованию субъектов малого и среднего предпринимательства” | не ограничен | 60 месяцев | до 2% |

| Омская обл. | Омский региональный фонд поддержки и развития малого предпринимательства | 25 000 000 руб. | 60 месяцев | 2.75% |

| Пензенская обл. | “Поручитель” | 10 млн руб. | 5 лет | 2% |

| Республика Дагестан | Фонд содействия кредитованию субъектов малого и среднего предпринимательства Республики Дагестан | 7,5 млн. рублей | 36 месяцев | 2% |

| Ростовская обл. | Гарантийный фонд Ростовской области | 20 млн руб. | – | 1% |

| Пермский край | ОАО “Пермский гарантийный фонд” | 15 млн руб. | 36 месяцев | 2% |

| Самарская обл. | ГУП “Гарантийный фонд поддержки предпринимательства Самарской области” | 42 млн руб. | 36 мес. | 2% |

| Санкт-Петербург | Фонд содействия кредитованию малого бизнеса | 20 млн руб. | 60 мес. | 1,75% |

| Саратовская обл. | ОАО “Гарантийный фонд для субъектов малого предпринимательства Саратовской области” | 7,5 млн руб. | 5 лет | 0,9%-2,5% |

| Свердловская обл. | Свердловский областной фонд поддержки малого предпринимательства | до 4,7 млн руб. | по решению Фонда | до 2,7 млн руб. – бесплатно свыше 2,7 – 1% |

| Ставропольский край | Государственное унитарное предприятие Ставропольского края “Гарантийный фонд поддержки субъектов малого и среднего предпринимательства в Ставропольском крае” | 42 млн руб. | 60 месяцев | для торговых организаций – 1/3 от ставки рефинансирования (2,66% годовых); для производственных предприятий – в соответствии с районными коэффициентами, но не более 1,9% от суммы поручительства единовременно. |

| Томская область | ООО «Гарантийный фонд Томской области» | 20,45 млн. руб. | на срок от 1(одного) года — без ограничений | 1% |

| Хабаровск | Гарантийный фонд Хабаровского края | 7 млн руб. | 60 месяцев | 1/3 ставки рефинансирования, действовавшей на дату заключения договора о предосавлении поручительства от суммы поручительства. |

| Ярославская область | Открытое акционерное общество «Гарантийное агентство «Ярославия» | 5 млн руб. | 5 лет | 1,5 |

См. также:

|

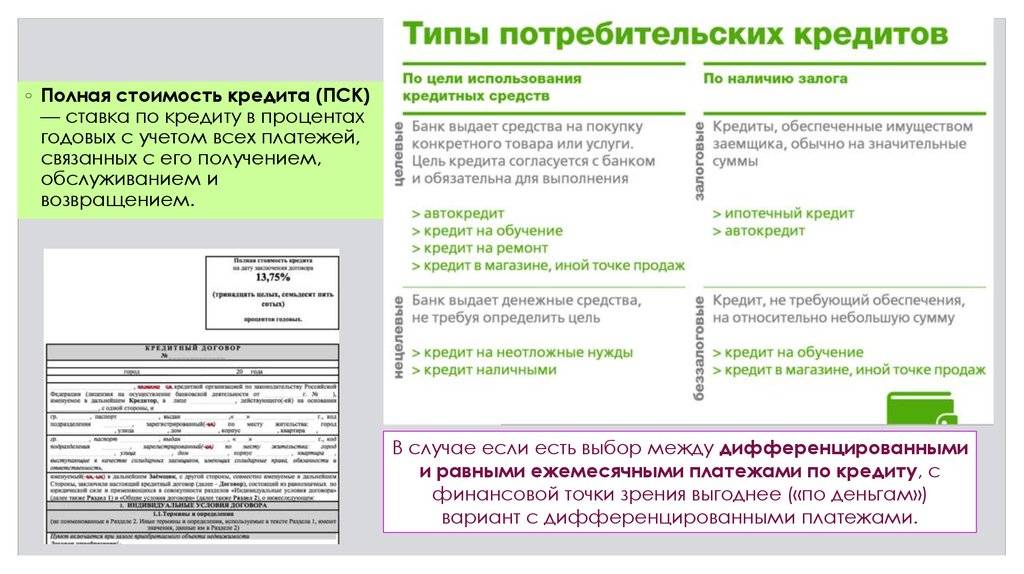

Необходимые документы

Прийти в банк, топнуть ногой и сказать: «Дайте мне кредит на образование» — такой номер не проходит. Чтобы получить ссуду, необходимо предоставить целую кипу бумаг.

- Паспорт гражданина России с пропиской на территории страны.

- Анкета на получение займа.

- СНИЛС.

- Справка с вуза

В случае, если заёмщик, желающий получить кредитование на образование не совершеннолетний, потребуется нотариально заверенное согласие от родителей.

Документы на залоговое имущество, если вы берёте кредит под обеспечение.

Только с таким набором документов кредитор рассмотрит вашу заявку и примет решение.

Какие банки выдают кредит? ↑

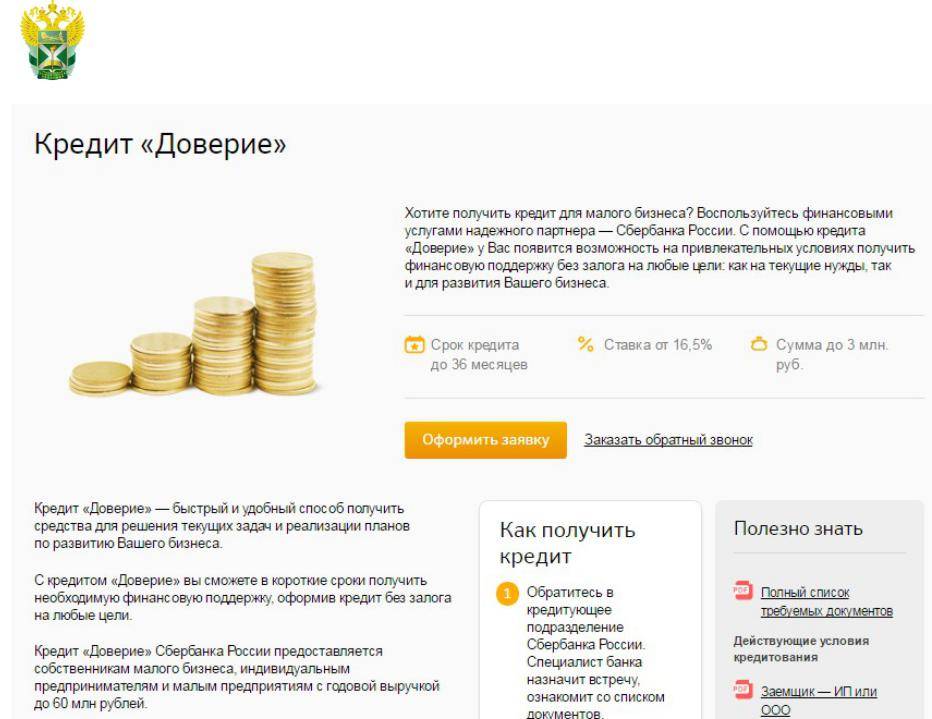

Первым бесспорным лидером по количеству выданных образовательных кредитов является Сбербанк.

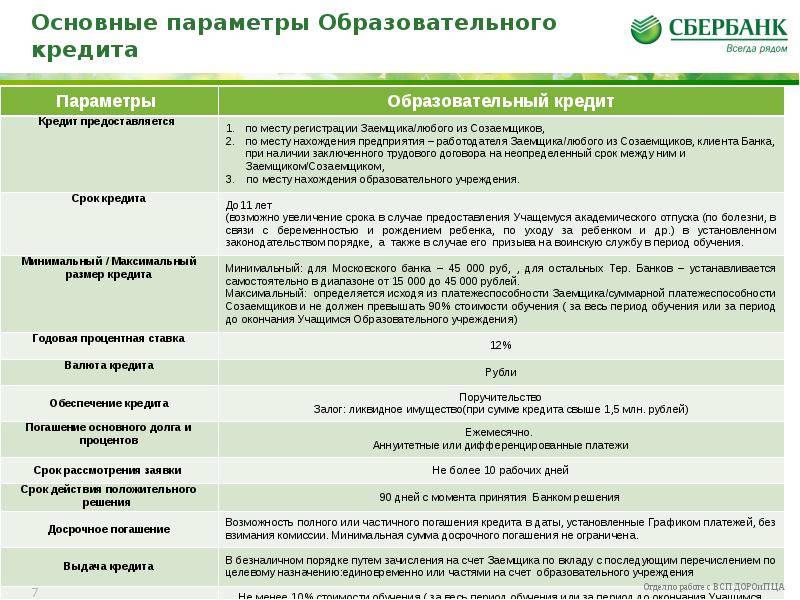

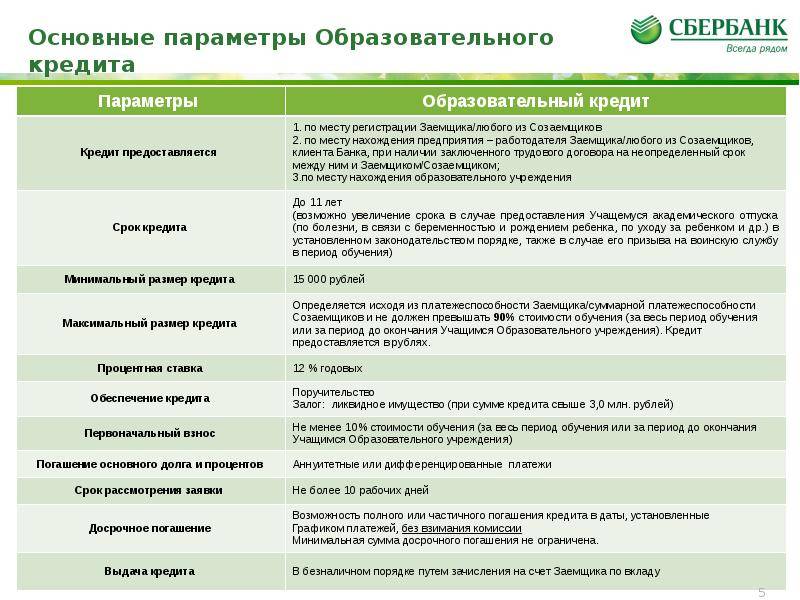

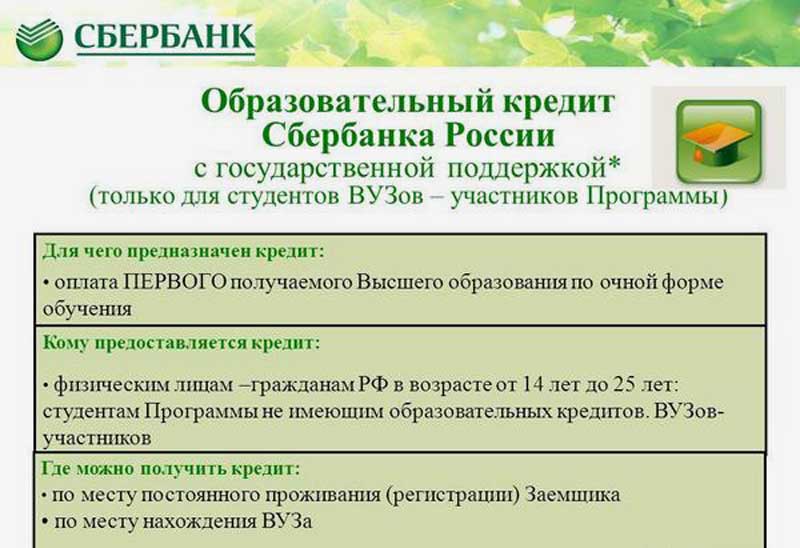

Срок кредита превышает срок учебы на 10 лет, что дает возможность заемщику погасить кредит после получения образования и до этого времени оплачивать только проценты. Для оформления кредита не требуется подтверждения финансового состояния заемщика.

На аналогичных условиях выдает образовательный кредит с государственным субсидированием и Росинтербанк, который с 2012 года стал участником программы, проводимой Минобрнауки России.

Минимальная сумма по таким кредитам составляет 30 000 рублей, максимальная – 2 500 000 рублей (предельные суммы могут зависеть от региона трудоустройства заемщика).

Главными особенностями этих программ является то, что:

- кредитные средства могут быть направлены не только на обучение в российских ВУЗах, но и на обучение в иностранных учебных заведениях;

- получить можно не только высшее образование, но и любое дополнительное или средне-специальное в любых образовательных учреждениях.

Ставка может быть увеличена на 2 процентных пункта при несогласии заемщика (или созаемщика) застраховать свою жизнь, либо представить банку подтверждающие документы целевого расходования кредитных средств.

Стоит обратить внимание, что в банке имеется условия предоставления залогового обеспечения по кредиту. Лето Банк предлагает своим клиентам образовательный кредит на сумму от 50 000 рублей

Максимальная сумма, которую банк готов выдать, равна 2 000 000 рублей

Лето Банк предлагает своим клиентам образовательный кредит на сумму от 50 000 рублей. Максимальная сумма, которую банк готов выдать, равна 2 000 000 рублей.

Для оформления кредита обязательно требуются документы, подтверждающие финансовое состояние заемщика.

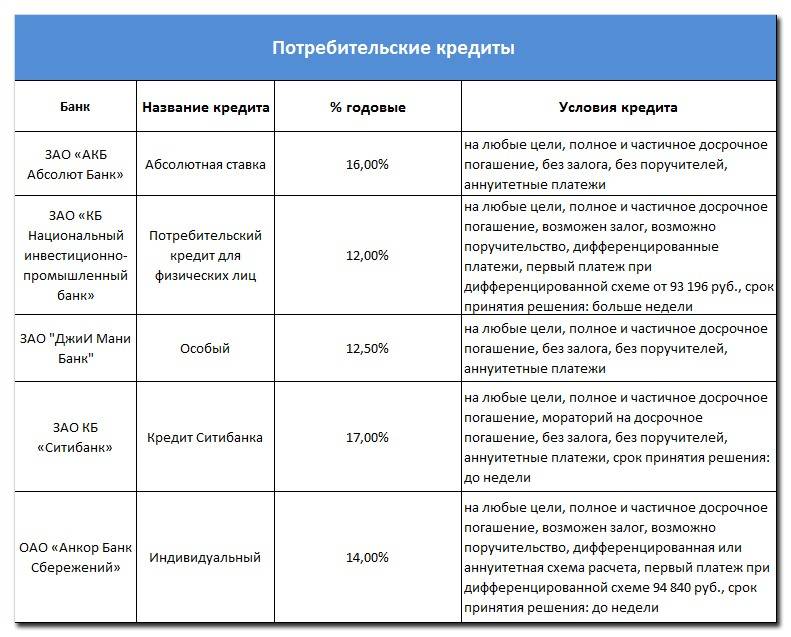

Сравнительная таблица условий банков по образовательному кредиту.

| Наименование банков | Ставка годовых | Минимальная сумма, руб. | Максимальная сумма, руб. | Срок |

| С государственной поддержкой | ||||

| Сбербанк | 7,06% | не определена | 100% стоимости обучения | Срок обучения + 10 лет |

| Росинтербанк | ||||

| Без государственной поддержки | ||||

| Росинтебанк | От 13% | 30 000 | 2 500 000 | От 2 до 6 лет |

| Россельхозбанк | 28-30% | 10 000 | 350 000 | До10 лет |

| Лето Банк | 19,9-29,9% | 30 000 | 2 000 000 | До 12,5 лет |

Как следует из таблицы, самыми выгодными условиями кредитования обладают образовательные кредиты с государственным субсидированием, предлагаемые Сбербанком и Росинтербанком.

Россельхозбанк и Лето Банк имеют довольно жесткие условия по образовательному кредиту, проценты по которому доходят до 30% годовых.

Тинькофф кредитные системы

Банк Тинькофф предлагает взять кредит наличными, целью которого может быть образование. Справки, подтверждающие доход и залог, не требуется. Сумма до 2 миллионов, а срок до 3 лет. Заявка подаётся на сайте Тинькофф, банк отвечает уже в этот заявки. В ближайшее время с заёмщиком созванивается представитель банка и договаривается об удобном времени для клиента. В удобное время приедет курьер и привезёт карту на которой будут кредитные деньги.

Для клиентов, которые выплатят задолженность без единой просрочки, банк пересчитает кредит по заниженной ставке и вернёт разницу на счёт заёмщика.

На протяжении времени действия кредита обслуживание с карты не снимается. После выплаты займа клиент может пользоваться картой, как обычной дебетовой или открыть на ней кредитный лимит.

Сбербанк

Сберегательный банк России предлагает оформить сумму до 5 000 000 рублей на 7 лет. Решение принимается за 2 минуты. Заявку можно подать через мобильное приложение Сбербанк-онлайн, тогда ставка будет начинаться с 11,9% годовых. Также заполнить анкету можно в отделении банка, тогда ставка будет начинаться с 12,4% годовых.

Чем короче будет срок займа, тем выгоднее будет кредит, так как чем дольше срок, тем больше будет назначена процентная ставка. Требования к заёмщикам:

- Возраст от 18 до 70 лет;

- Официальное трудоустройство.

Документы, которые потребуются для получения ссуды: паспорт, 2-НДФЛ и копия трудовой книжки. Если клиент получает зарплату или пенсию на карту Сбербанка, подтверждение дохода не потребуется.

В случае просрочки заёмщику назначается штраф. Сумма штрафа составит 20% годовых на размер пропущенного платежа, на каждый день платежа.

Кредитные карты и ваше образование

Заявка на кредитную карту рассматривается по аналогии с заявкой на кредит. Заемщик также заполняет анкету, где указывает вид образования. Скоринговая система путем подсчета общего количества баллов выносит решение.

Заявка на кредитную карту рассматривается по аналогии с заявкой на кредит. Заемщик также заполняет анкету, где указывает вид образования. Скоринговая система путем подсчета общего количества баллов выносит решение.

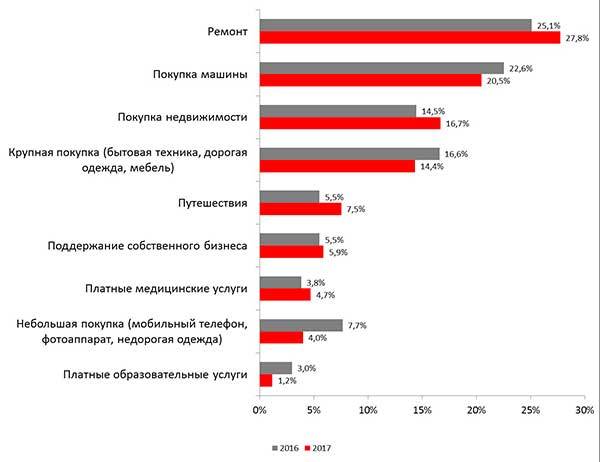

Если банк не совсем уверен в заемщике, но и явных поводов для отказа нет, он может предоставить карту с минимальным лимитом, например, 5-20 тыс. рублей. Дальше он уже оценивает, как заемщик умеет пользоваться лимитом и как возвращается деньги обратно.

Если оплата проводится вовремя и заемщик часто и полностью тратит весь лимит, то банк постепенно может увеличивать лимит. Так, оформив карту с лимитом в 5 тыс. руб. и активно ею пользуюсь, заемщик может увеличить свой лимит до максимума, например, 100-300 тыс. руб. Увеличение происходит постепенно. Не бывает так, что за месяц лимит увеличится с 10 до 300 т.р.

Предполагаемый кредитный лимит

до 950000 рублей

Оформить карту с Лимитом

Лимит может быть ниже:

Если у вас плохая кредитная история

Если были просрочки по кредитам

Лимит может быть выше:

Если есть собственность — авто, дом, земля

Если у вас есть вклад в банке

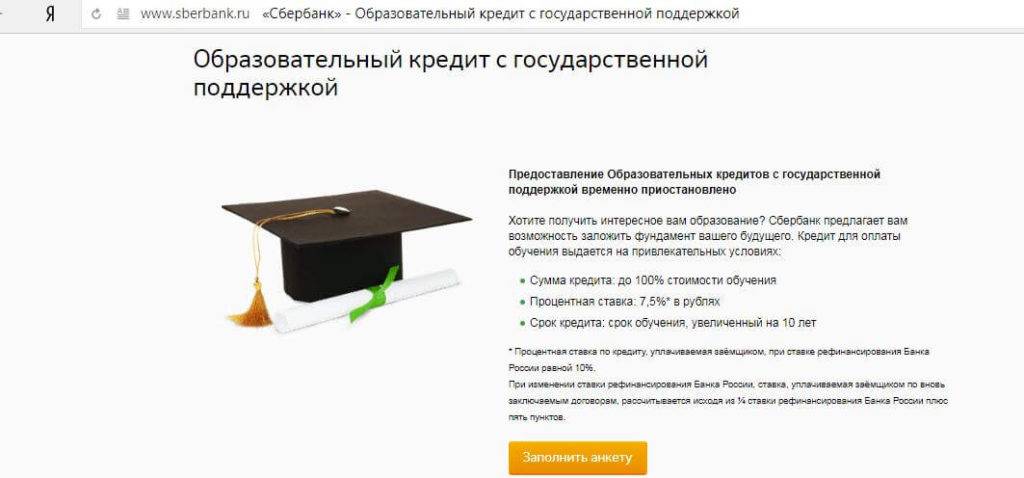

ПОЧЕМУ В РОССИИ ПРЕКРАТИЛИ ВЫДАВАТЬ ЛЬГОТНЫЕ ОБРАЗОВАТЕЛЬНЫЕ КРЕДИТЫ

В 2016 году программа выдачи льготных кредитов на учебу в вузах была приостановлена.

Это произошло, несмотря на то, что интерес семей к программе образовательного кредитования повышался: с ее помощью в июле-сентябре 2016 года российские студенты получили около 480 млн. руб. образовательных кредитов, и это в два раза больше, чем в 2015 году.

По официальному объяснению, перерыв потребовался, чтобы согласовать правила кредитования с постановлением Правительства № 702 от 20 июля 2016 года «О применении базовых индикаторов при расчете параметров субсидирования процентной ставки за счет средств федерального бюджета по кредитам…».

Была ли другая причина для приостановки программы?

Почему у программы льготного образовательного кредитования оказалось так мало участников?

Дело в том, что представители банков вынуждены отсеивать из программы вузы, не гарантирующие выпускникам трудоустройство с высокой зарплатой.

Поэтому в группу потенциальных заемщиков попали только студенты крупнейших российских университетов и некоторых техникумов.

У них есть шансы получать более или менее приличную зарплату. А это – главное условие для возвращения кредита.

Выдача кредитов пенсионерам

Пенсионеры имеют право получать кредиты в банках России, всего лишь, предоставив паспорт и выписку из ПФ РФ. Кредиты пенсионерам дают до 76 лет, поэтому при необходимости каждый пожилой человек сможет обратиться в этот банк за помощью.

Условия для получения кредита пенсионерам в разных банках не имеют существенных отличий. Так как главный критерий одобрения – это хорошая кредитная история и подтверждение платежеспособности.

Пенсионеры имеют право оформлять разные виды кредитование, на оплату имущества, строительные работы или лечение. Одним из основных видов кредитов является потребительский, при котором требуется минимальное количество документов, а вероятность получить положительный ответ возрастает.

Комментарии

Правила оформления европротокола при ДТП

Для упрощения оформления мелких ДТП в Европе давно практикуется процедура заполнения необходимых документов без привлечения представителей служб дорожной безопасности. С недавних пор практика применяется…

10 марта 2017

Где получить технический паспорт на квартиру

Технический паспорт часто требуется при осуществлении сделок, предметом которых является квартира. Не всегда у владельца имеется в наличии данный документ. При решении вопроса, где…

166

Порядок увольнения работника

Возникают обстоятельства, которые требуют от руководителя принятия серьезных решений, судьбоносных для карьеры некоторых подчиненных. Особенно, если эти подчиненные работают на грани риска, другими словами,…

12 апреля 2017

Как получить ИНН физического лица

Без бюрократии не обходится ни одно современное государство, для каждого его гражданина есть определенный набор документов, которые он обязан получить. Без них достаточно трудно,…

21 июля 2017

Льгота на капремонт пенсионерам

Жилищное право определяет обязанность собственников помещений многоквартирного дома уплачивать ежемесячные взносы для ремонта. Одновременно с этим предусмотрена льгота на капремонт пенсионерам в виде полного…

166

20 марта 2017

Как прописаться в квартире

Механизм регистрации граждан существует уже почти два десятка лет, однако с каждым годом возникают все новые аспекты и особенности, а вопрос о том, как…

21 июля 2017

Условия кредитования

Условия, на которых предоставляется льготный кредит на оплату обучения, во многом отличаются от стандартных. К основным из них можно отнести:

1.

Величину процентной ставки. Она делится на две части:

- ¼ ставки рефинансирования Центробанка, которая оплачивается заемщиком;

- 3 или 5% дополнительно (конкретный размер зависит от банка).

Таким образом, итоговая величина процентной ставки составляет 5,06 и 7,06% максимально.

2. Срок кредитования. Он также состоит из двух элементов: весь период обучения и еще 10 лет после его окончания, в течение которых и должен быть погашен долг. При необходимости срок может продлеваться.

3. Максимальный размер займа. Он определяется в зависимости от полной стоимости обучения — заемщик может получить до 100% этой величины. Кроме этого, заемщик может взять дополнительные средства на оплату сопутствующих обучению услуг: проживания, питания, проезда и т. п.

4. Валюту кредита — это могут быть только российские рубли.

Что касается оплаты долга, то во время обучения заемщик вносит лишь часть платежей по процентам. Основная сумма кредита может быть погашена уже после того, как он закончит обучение и начнет работать.