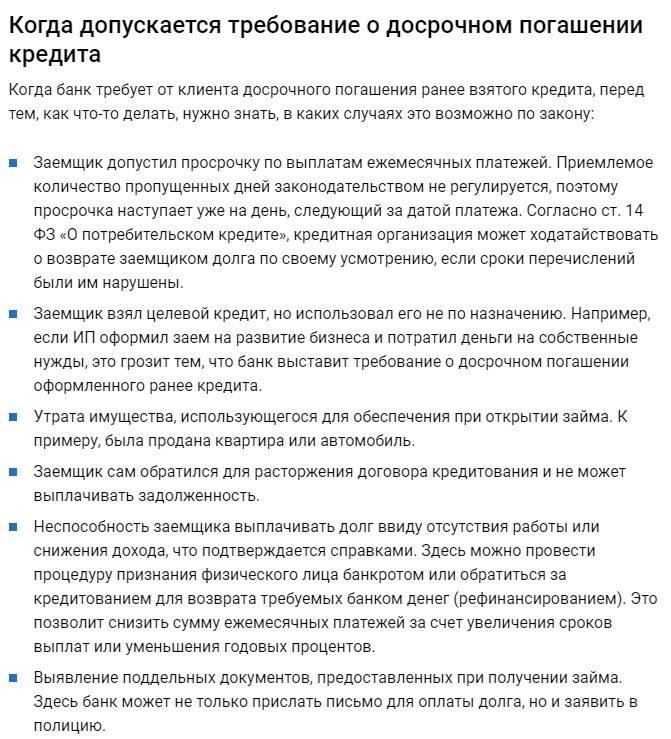

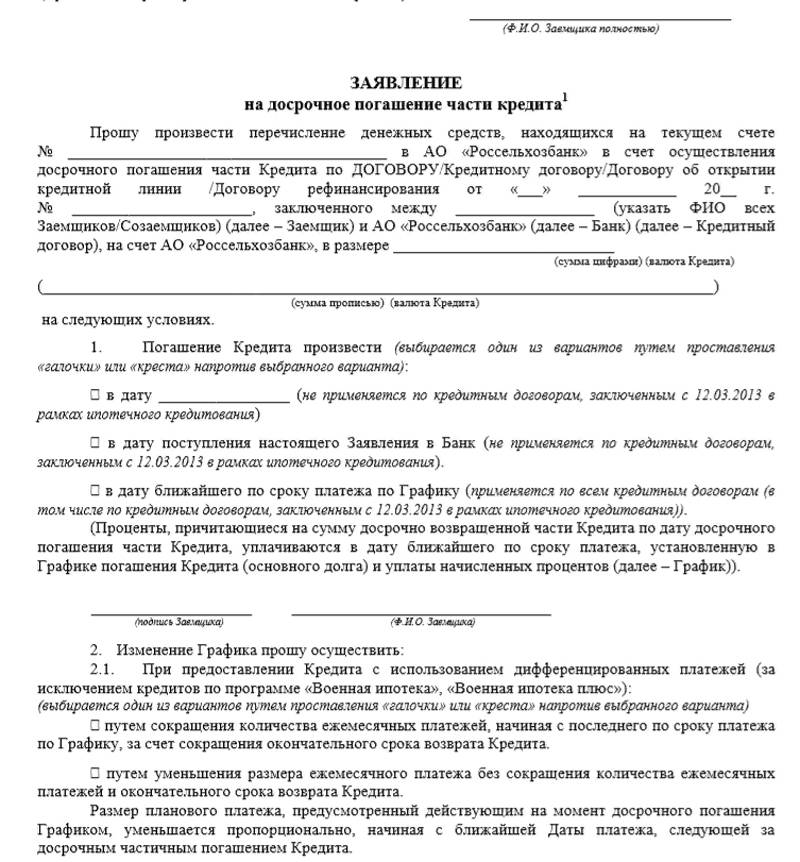

Виды досрочного погашения в банке Открытие

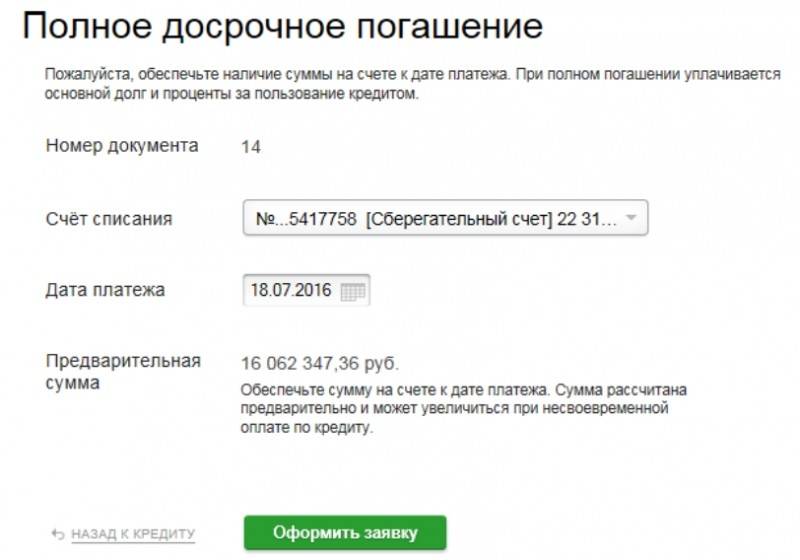

В банке существует два вида досрочного гашения кредита: полное и частичное. Для осуществления полной досрочной выплаты кредита клиенту следует обратиться в банк за 5 рабочих дней до желаемой даты закрытия кредита. При этом ежемесячный платеж в этот промежуток попадать не должен.

Это означает, что если заемщик принял решение погасить кредит полностью 1-го числа, а 3-го у него по графику платеж, то он должен сначала совершить ежемесячную оплату, и лишь потом оформлять заявление. Или же написать заявление заранее, так чтобы 2-го числа кредит уже был закрыт. Дата погашения будет рассчитана как день обращения плюс пять рабочих дней.

В случае полной досрочной уплаты кредита проценты будут начислены за фактический промежуток времени, поэтому для заемщика такое погашение будет выгодным. Сумму, нужную для полного гашения кредита, можно узнать по телефону банковской горячей линии, но это лишь справочная информация – для написания заявления придется обращаться в отделение.

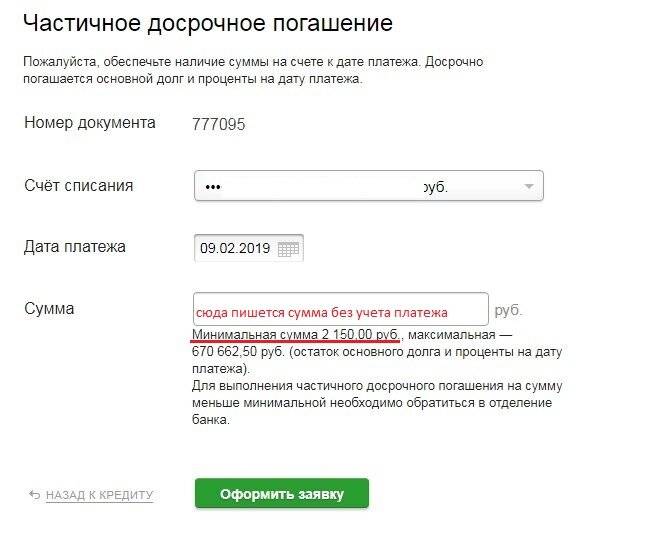

Если же клиент хочет внести сумму больше, чем ежемесячный платеж, но не хочет закрывать кредит полностью, то он может воспользоваться услугами частичного досрочного гашения кредита. Для этого он также должен обратиться в банк за 5 банковских дней, но только до даты, в которую планирует совершить досрочное погашение (исходя из графика платежей).

Так как задолженность клиента стала меньше, то сумма начисленных процентов также будет меньше. Соответственно, оплачивая больше, чем требуется в графике платежей, можно заметно сократить итоговую переплату по кредиту.

Важно, что после списания ежемесячного платежа, клиенту необходимо подойти в банковское отделение с целью получения нового графика платежей. Делать это нужно после каждого частичного погашения кредита

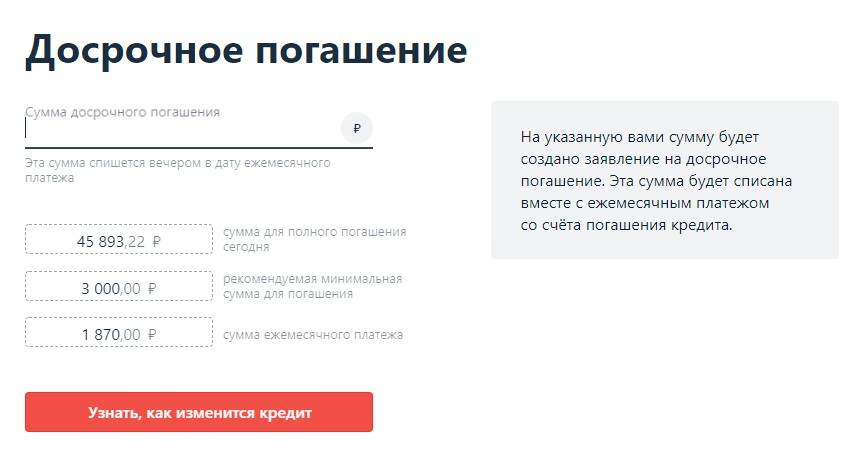

Предварительно рассчитать досрочное погашение в банке Открытие можно с помощью кредитного калькулятора банка Открытие.

При полном, как и при частичном погашении, денежные средства необходимо разместить на карте, которая выдается к кредиту. Карта обслуживается без взимания комиссии, платы за снятие и внесение денежных средств также нет. Внести деньги можно через кассу в отделении банка «Открытие» или через банкомат, который работает на прием наличных.

Можно также воспользоваться услугами стороннего банка или платежной системы, но при этом важно учесть, что возможно придется заплатить комиссию, а сам перевод может идти до 5 рабочих дней. Если же карта для оплаты не под рукой, то можно оплатить через операциониста в банке, а кроме этого, зная реквизиты счета, также можно воспользоваться услугами партнеров

Насколько это выгодно для заёмщика?

А есть ли смысл и выгода для заемщика возвращать деньги раньше даты платежа, указанной в договоре? Или лучше тянуть эту лямку до часа икс? Конечно, есть. В первую очередь выгода проявится в общей сумме переплаты. Чем быстрее вы выплатите заем, тем меньше процентов вам успеет начислить банк, и переплата может существенно уменьшиться.

Бытует мнение, что это справедливо лишь для дифференцированной схемы, где сумма процентных платежей напрямую зависит от остатка долга и каждый месяц уменьшается. Это не совсем так. Да, с аннуитетными платежами вы выплатите основную часть процентов в первые месяцы. Но при досрочном исполнении обязательств тоже происходит пересчет в меньшую сторону. Подробнее об аннуитетной и дифференциальной схеме гашения смотрите здесь.

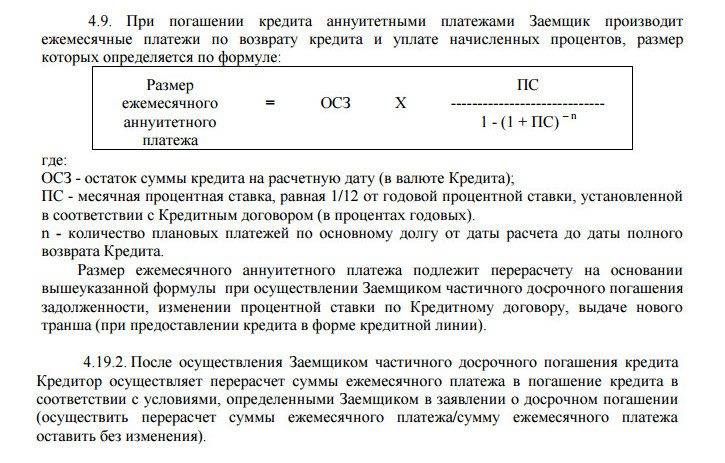

Аннуитет считается следующим образом:

- банк высчитывает сумму процентов, которую вы должны будете вернуть исходя из текущего остатка долга и плановой даты полного исполнения обязательств;

- к этому значению прибавляется тело кредита (или его остаток);

- полученная в итоге сумма делится на то количество месяцев, которое осталось до дня закрытия кредитного договора.

Теперь вы видите, что остаток долга имеет значение и здесь. Проценты будут подсчитываться исходя из меньшей суммы, а значит, переплата будет тоже снижаться.

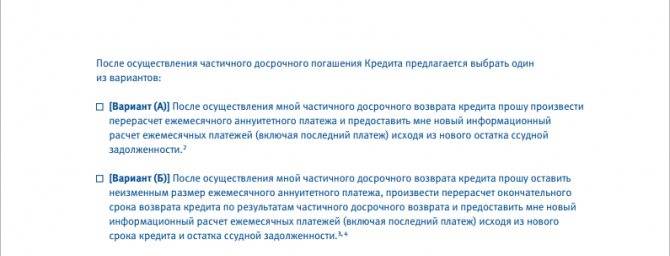

У заёмщика может возникнуть вопрос, что правильнее сделать после частичного досрочного возврата: оставить график платежей, как есть и уменьшить сумму каждого платежа, или же оставить ежемесячную сумму и уменьшить количество платежей? Предлагаем найти ответ на этот вопрос в статье о том, как правильно гасить досрочно кредит с постоянным (аннуитетным) платежом.

Возвращаясь к вопросу выгоды, хочется отметить, что не всегда она материальна. Иногда осознание того, что вы больше не должник, куда выгоднее двух-трех тысяч в рублевом эквиваленте.

Порядок досрочного погашения

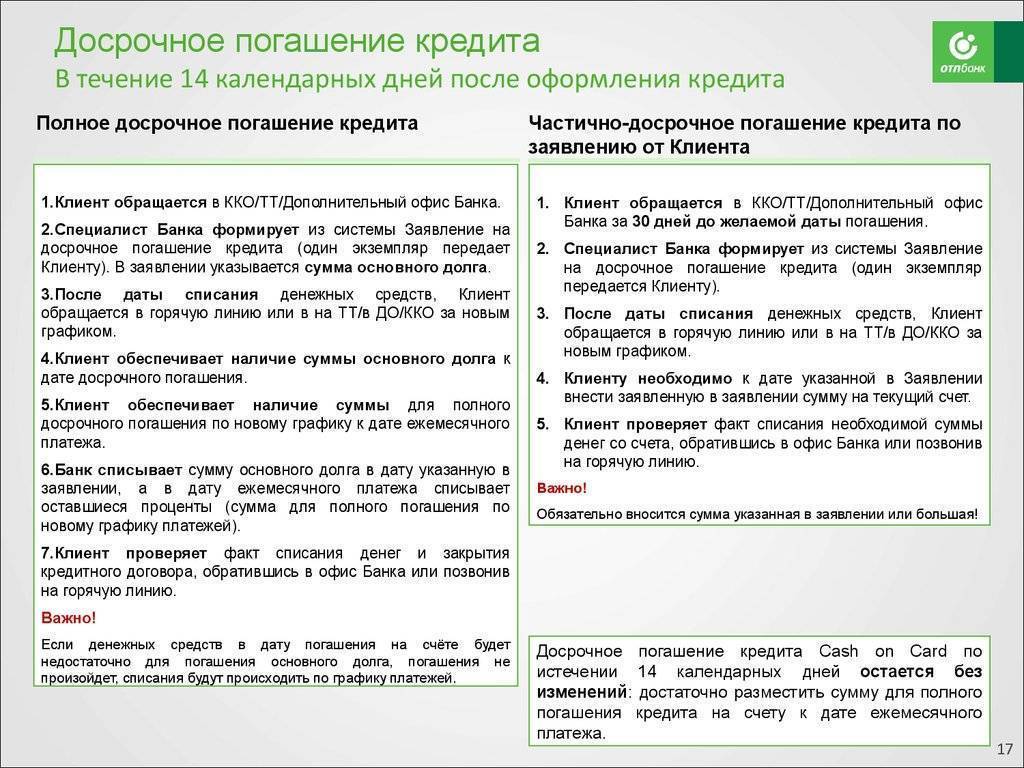

Описываемый процесс осуществляется в следующем порядке:

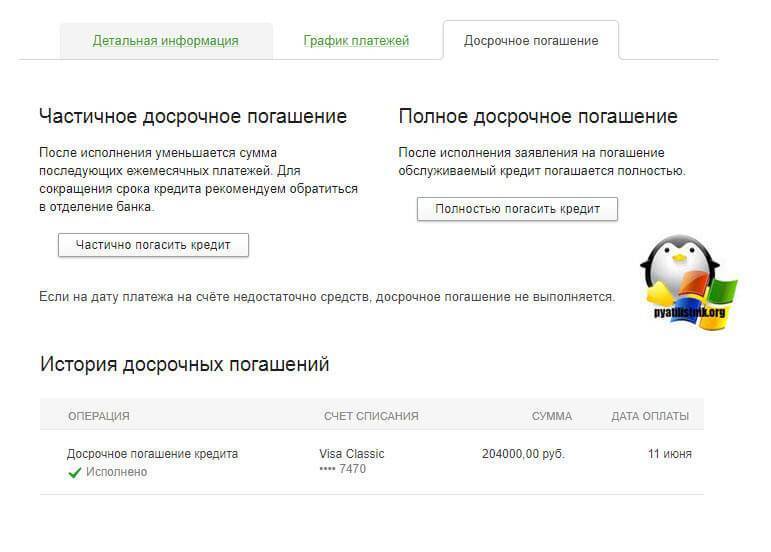

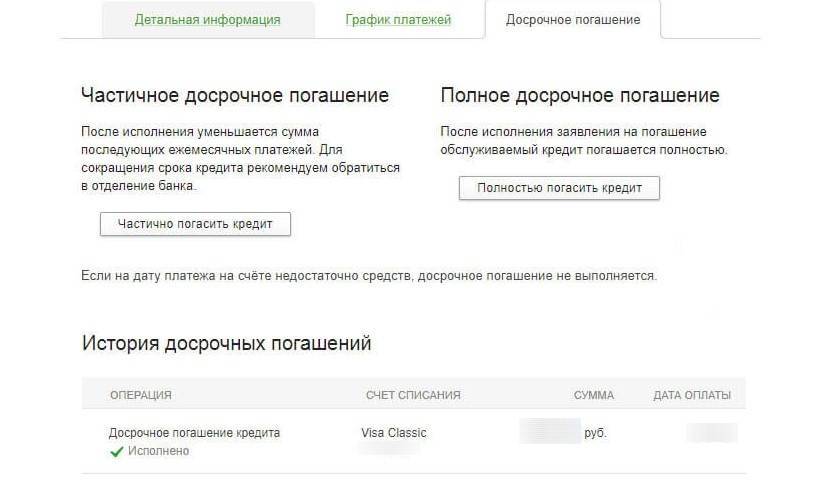

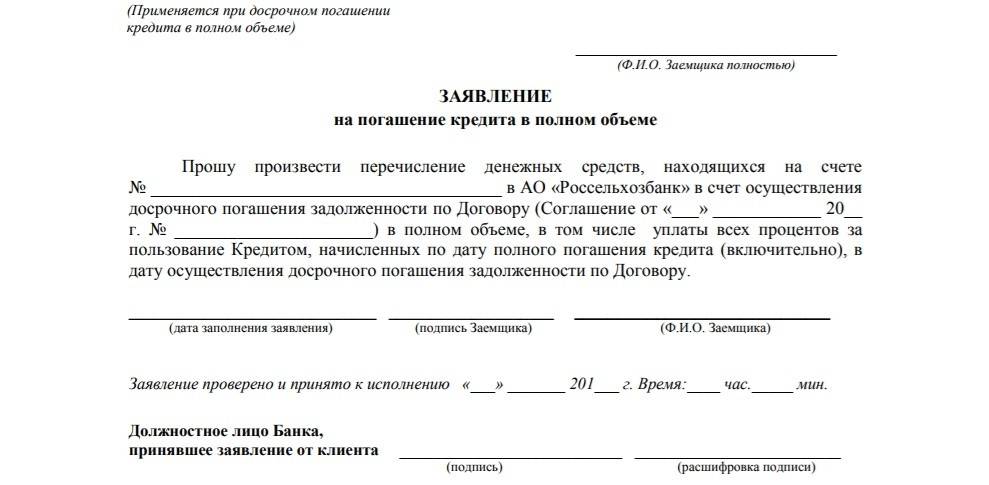

- Получение информации об остатке задолженности. Сделать это можно через запрос в личном кабинете или по телефону для справок.

- Внести на счет, который был открыт при получении кредита, сумму для досрочного погашения.

- Если производится полное закрытие, то никаких дополнительных действий не потребуется. В назначенную дату средства будут списаны и долг полностью погасится. В случае с частичным погашением, необходимо написать заявление с просьбой направить средства на уменьшение основного долга.

- Проверка состояния счета. Для данной процедуры рекомендуется обратиться в справочную банка, либо воспользоваться сервисом «ОТП Директ». При частичном закрытии необходимо в банке получить измененный график платежей.

У «ОТП Банка» имеется широкий выбор способов для внесения средств на счет для обслуживания кредита. Проще всего это сделать через интернет, воспользовавшись картой другого банка или сервисами электронных кошельков. Также можно обратиться в торговые точки, принимающие платежи с использованием системы «Золотая корона» или через терминалы Qiwi и Элекснет, расположенные в большинстве торговых центров. Самый дешевый и один из самых удобных способов внесения средств – через терминалы самообслуживания банка или сеть банкоматов. Если ни один из описанных вариантов не устраивает, можно осуществить перечисление проверенным способом – через Почту России.

Таким образом, процедура погашения кредита в ОТП Банк до окончания срока достаточно простая и не требует значительных временных затрат. Основным условием является необходимость оформления специального заявления, чтобы финансовая организация оперативно пересчитала график обязательных платежей.

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Как влияет досрочное погашение на кредитную историю

Существует мнение, что преждевременное закрытие договора влияет на кредитную историю. Поэтому некоторые клиенты спрашивают, как гасить кредит досрочно, если это негативно скажется на кредитном рейтинге. Также заемщики интересуется, подойдет ли частичное погашение, и как правильно закрыть кредит.

Утверждение о досрочном погашении кредита и его влиянии на КИ не совсем верно. Испортить кредитный рейтинг могут просрочки, судебные разбирательства, недостоверная информация в анкете, несколько одновременных микрокредитов. Выплатить кредит раньше срока и сохранить хорошую КИ возможно. Это стандартная практика даже среди заемщиков, которые регулярно выплачивают ссуды раньше срока. Поэтому все новые правила о том, что после такой процедуры рейтинг станет хуже, всего лишь миф. Преждевременное закрытие договора никак не влияет на кредитную историю и сохраняет возможность дальнейшего кредитования на выгодных условиях.

Однако не стоит увлекаться преждевременными выплатами. Несколько таких займов подряд могут насторожить банк и спровоцировать отказ на очередную заявку по кредитованию. Когда есть три-четыре ссуды, которые были закрыты раньше срока, лучше рассмотреть другие виды выплат, положить на счет не всю сумму, а выплачивать заем частично досрочно. Так можно обезопасить себя и сохранить высокие шансы на дальнейшее оформление займов.

Выбрав преждевременную оплату долга, отнеситесь к процедуре серьезно. Проверяйте платежи, внимательно читайте договор и не позволяйте банкам нарушать ваши права!

Популярные вопросы и ответы.

Как узнать сумму для досрочного погашения автокредита?

Для того чтобы узнать сумму для ПДП необходимо позвонить по телефону контактного центра 8 800 200 23 72 либо обратиться в одно из отделений банка.

Можно ли перенести дату платежа по автокредиту?

Данная услуга банком предоставляется. Стоимость услуги по смене даты платежа составляет 1.000 руб. Для смены даты платежа заемщику необходимо написать заявление на перенос даты платежа. Для получения данной услуги у заёмщика должна отсутствовать текущая задолженность, оплачен минимум один ежемесячный платёж. Дата платежа переносится в месяце, следующем за месяцем получения заявления от заемщика.

В течение какого времени происходит одобрение автокредита?

Одобрение заявки происходит в течение часа. Однако бывают исключения. Если сумма кредита более 1 млн.р., то рассмотрение может занять несколько часов, максимум до 1 дня. Это связано с тем, что банк хочет убедиться в платежеспособности заемщика и ему потребуется больше времени для его проверки.

17 Порядок предоставления заемщиком информации об использовании кредита

Заемщик подтверждает целевое назначение кредита, предоставляя Кредитору документы:

• Договор купли-продажи ТС — для подтверждения покупки автотранспортного средства;

• Договор страхования и квитанции по оплате страховых взносов — для подтверждения заключения договора страхования, если кредит предоставляется на оплату страховой премии;

• Договор оказания услуг, связанных со страхованием, и документ, подтверждающий оплату по такому договору — для подтверждения заключения договора, если кредит предоставляется на оплату услуг по такому договору;

• Документы, подтверждающие предоставление Заемщику услуги по распространению на Заемщика условий договора добровольного коллективного страхования — для подтверждения предоставления данной услуги, если оплата была произведена за счет кредита;

• Договор о предоставлении услуг и квитанции по оплате услуг, связанных с владением, пользованием и распоряжением приобретаемым ТС — для подтверждения заключения договора о предоставлении данных услуг, если оплата была произведена за счет кредита.

Как правильно вносить досрочные платежи

Есть несколько вариантов частично досрочного погашения ипотечного кредита:

Сокращение срока кредитования. В этом случае ежемесячный платеж остаётся прежним, в составе платежа увеличивается та часть, которая идёт на погашение основного долга. Соответственно, при сокращении срока вы экономите на переплате процентов по кредиту.

Снижение ежемесячного платежа. В этом случае общая переплата тоже снижается, но не так значительно, как при первом варианте. Но при этом сокращаются ежемесячные расходы на обслуживание ипотечного кредита и у вас появляется больше свободных денег.

Комбинированный вариант. Можно чередовать сокращение срока и снижение ежемесячного платежа до уровня, комфортного вам. Например, сначала снизить платёж, а освободившуюся сумму продолжать вносить досрочно и сокращать срок.

Математически первый вариант — наиболее выгодный: так быстрее гасится «тело» кредита, и заёмщик значительно экономит на выплате процентов.

Но всё зависит от вашей ситуации. Как отмечает Светлана Ременюк, если текущие ежемесячные платежи комфортные, выгоднее сокращать срок кредита.Александр Цыганов при принятии решения рекомендует разобраться, что важнее: ежемесячное потребление или срок кредитования

«Если важно повысить свой уровень жизни, и сумма ежемесячной экономии позволяет это (хотя бы лишний раз зайти в кафе), то выбираем сокращение суммы платежа. Но если хочется быстрее рассчитаться и снизить общий уровень выплат по процентам —то сокращаем срок», — комментирует эксперт

Плановый ежемесячный платеж по кредиту составит примерно 25 640 ₽ (платёж аннуитетный). Если не делать частично досрочное погашение, переплата за весь срок составит 1 812 000 ₽ (65% от кредита). Кредит будет закрыт 1 февраля 2036 года.

1. Сокращаем платёж. Например, у заёмщика есть возможность вносить в конце каждого года по 200 000 ₽. Уже после первого частично досрочного погашения платёж по кредиту снизится почти на 2000 ₽:

А к середине срока платёж станет меньше 10 000 ₽:

В данном случае экономия на общей переплате составит почти 800 000 ₽ — заёмщик заплатит процентов банку чуть больше 1 000 000 ₽ вместо 1 800 000 ₽.

2. Сокращаем срок. Если же сокращать срок, то платёж останется неизменным, а вот кредит будет закрыт в 2028 году, на 7 лет быстрее. Переплата сократится больше чем в два раза и составит всего примерно 830 000 ₽.

Но что же выгоднее — копить и вносить крупные суммы, например, раз в год или платить понемногу, но каждый месяц? «Росбанк Дом» рекомендует заёмщикам делать ежемесячные досрочные погашения, как только появляется возможность, даже если сумма небольшая. «Проценты за пользование кредитом начисляются на остаток основного долга, а любое досрочное погашение, даже минимальное, его снижает. Это позволяет клиенту сэкономить на переплате», — считает Светлана Ременюк.

Вернёмся к нашему примеру и рассчитаем экономию, если каждый месяц вносить дополнительно по 10 000 ₽.

При сокращении срока кредит будет закрыт за 9 лет вместо 15, а переплата сократится почти на 800 000 ₽:

И даже погашение по 1000 ₽ в месяц сократит срок кредита почти на год, а переплату по процентам — примерно на 130 000 ₽:

Ежемесячный платёж при внесении 10 000 ₽ первое время будет снижаться несущественно — примерно на 90–100 ₽, по мере выплаты кредита и досрочных погашений разница будет увеличиваться. Общая переплата за весь срок кредита снизится примерно на 550 000 ₽:

Из нашего примера видно, что выгодно вносить даже минимальные досрочные платежи по ипотеке. При этом не стоит забывать простое правило: не направляйте на досрочное погашение все свои сбережения, в семье всегда должна быть финансовая «подушка безопасности» на случай непредвиденных обстоятельств или снижения доходов.

Открыть карту с процентом на остаток

И хранить на ней подушку безопасности

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Если в квартире проживает несовершеннолетний

Продать недвижимое имущество, если там прописан несовершеннолетний, можно только с письменного согласия органа опеки.

При решении вопроса об обращении взыскания на квартиру в суде, приглашается представитель органа опеки. С учетом обстоятельств дела и его мнения, принимается решение.

В итоге, если квартира будет реализована на торгах постороннему лицу с проживающими там детьми должника, то детей в последующем также выселят. Согласно ст. 292 Гражданского кодекса, как только квартира стала собственностью другого лица, члены семьи предыдущего хозяина теряют все права на это жилье.

Например: суд решил обратить взыскание на квартиру, в которой проживала мать с ребенком. Опека дала разрешение на продажу этой квартиры. Ребенок не являлся ее собственником и у семьи должника была еще одна квартира, собственником которой был несовершеннолетний. Пристав арестовал жилье по решению суда. В результате проведенных торгов, владельцем квартиры стал новый гражданин. После регистрации прав в Росреестре на себя, новый собственник вправе выселить мать и ребенка из занимаемой квартиры.

Забрать жилье пристав может не только за неуплату алиментов и коммунальных платежей. Также при возмещении вреда здоровью, морального вреда, недоимки налогов и др. Но непременно должно соблюдаться условие о наличии в собственности должника нескольких квартир и соразмерности суммы долга с жильем. Поэтому, лучше не скрываться от кредиторов и приставов, а стараться решить вопросы на взаимовыгодных условиях.

В последнее время многие муниципалитеты стали обладать маневренным жилым фондом. Что позволяет не лишать должника его единственного жилья, просто переселять в площади меньших размеров. То есть более дорогую квартиру ответчика можно продать, а ему предоставить скромное жилье на праве пользования. Поэтому в некоторых регионах таким образом решен вопрос с запретом на неприкосновенность единственного жилья.

Если это делать часто, какие будут последствия?

Постоянно брать кредиты и преждевременно их погашать – не есть хорошо. Не для заёмщика, конечно, – для банка.

Финансовое учреждение, выдавая займы, планирует получать доход на протяжении определенного периода времени (это его хлеб и основной источник дохода, смотрите, например, статью, как банки устанавливают процентные ставки, там об этом хорошо сказано). Ему нужно постоянно наращивать кредитный портфель, чтобы не просто существовать, а нормально функционировать. Погасив заём раньше, вы лишаете банк выгоды и заставляете его сотрудников работать еще больше. Ведь любая «досрочка» – это поиск замены тому заемщику, который расплатился раньше положенного срока – поиск нового клиента.

Должники, нарушающие план доходности банковских учреждений, вполне могут попасть в так называемый серый список. Это значит, что в дальнейшем вам может быть отказано в новом кредитовании без объяснения причин. Для некоторых финансово-кредитных учреждений частые случаи досрочного гашения приравниваются к плохой кредитной истории (не всегда, зависит от банка), хотя формально, вы не нарушаете условия договора.

В глазах заемщиков это выглядит не совсем нормально. Как так? Я такой приличный, раньше срока погасил, а мне отказывают? Абсурдно, но факт.

Через сеть партнеров и терминалов платежной системы «Киберплат»

На данный момент общая сеть пунктов приема платежей CyberPlat («КиберПлат») составляет свыше 900 000 точек, принимающих наличные платежи. Среди них:

- Платежные терминалы TelePay (Урал).

- Платежные терминалы Amigo (Урал).

- Платежные терминалы в салонах связи Мегафон.

- Платежные терминалы в салонах связи Связной (Урал и Санкт-Петербург).

- Платежные терминалы в салонах связи НОУ-ХАУ (Москва и Подмосковье).

- Кассы в салонах связи Артэкс-Мобайл (Москва и Подмосковье).

- Платежные терминалы (Крым).

- Платежные терминалы (Севастополь).

Комиссия за перевод денег не взымается. Зачисление денежных средств в день внесения.

Закрыть X

Подождите, идет формирование списка…

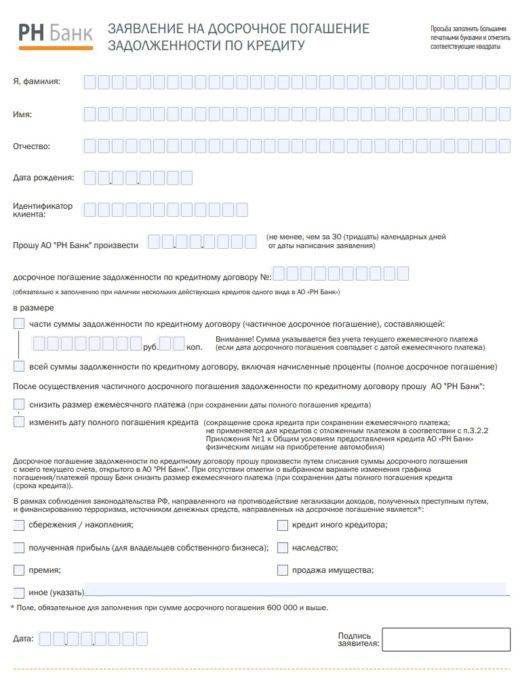

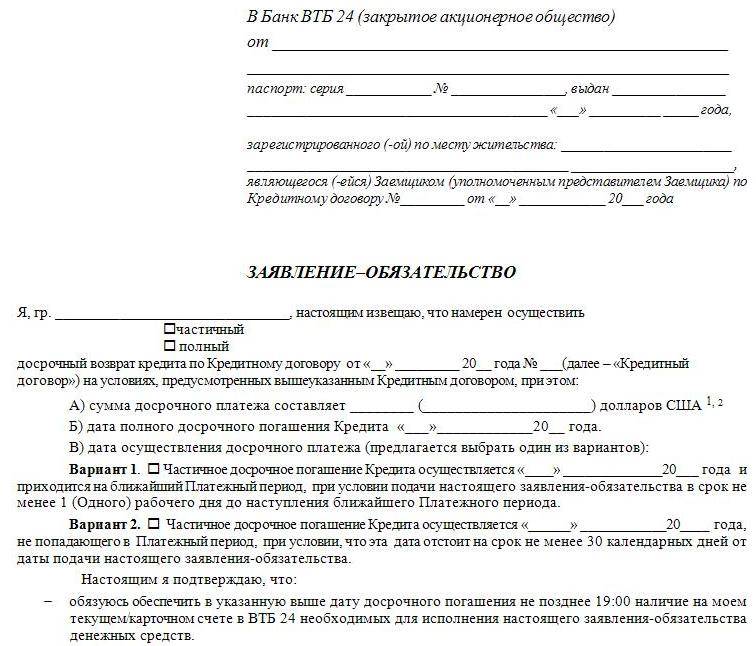

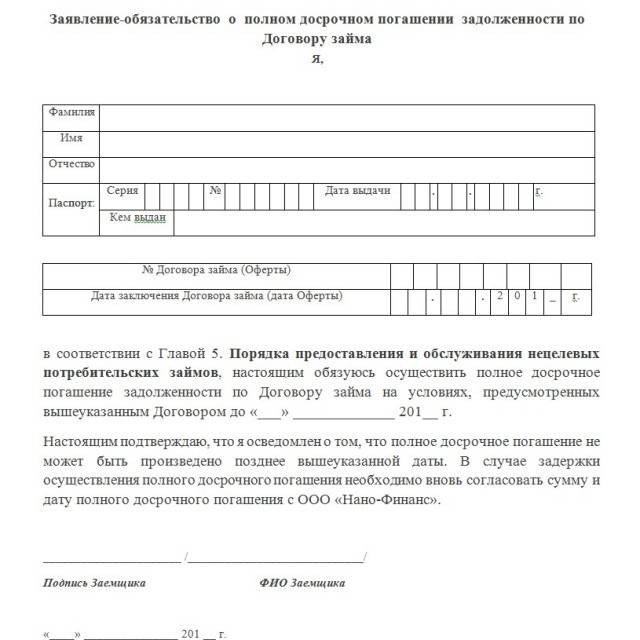

Общая характеристика

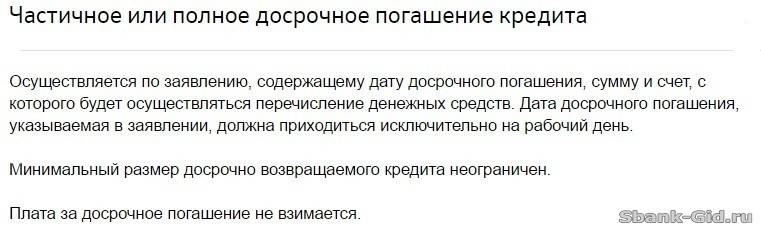

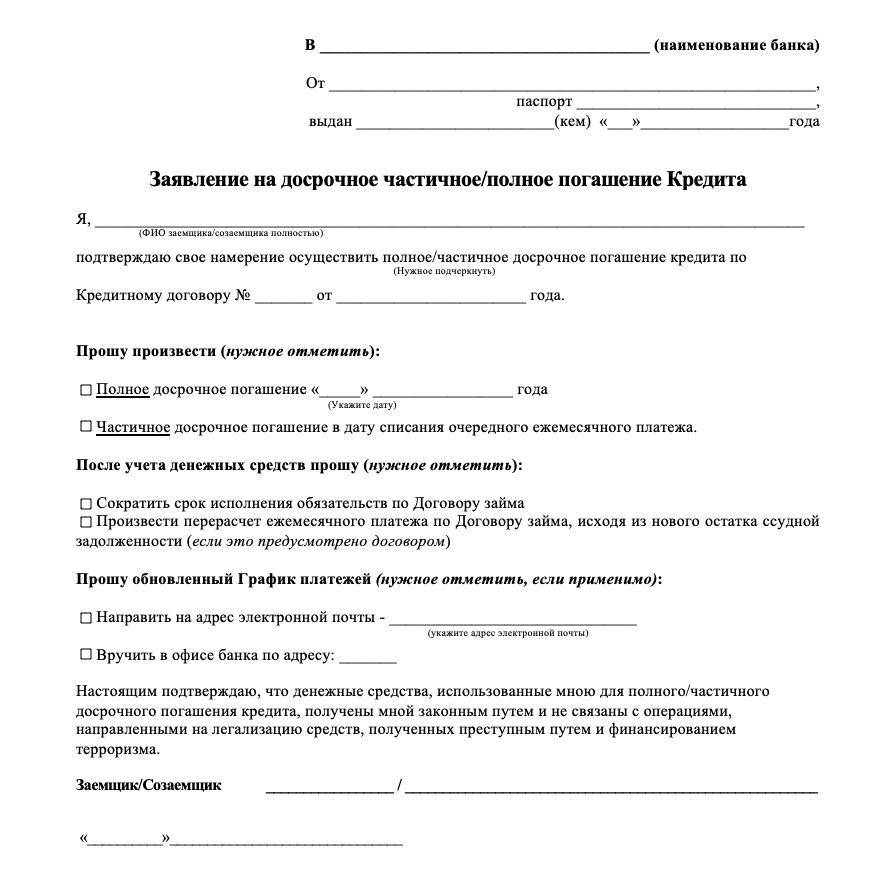

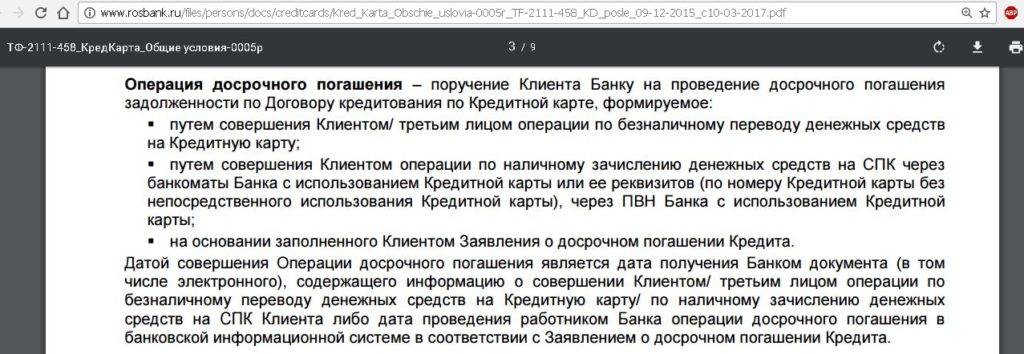

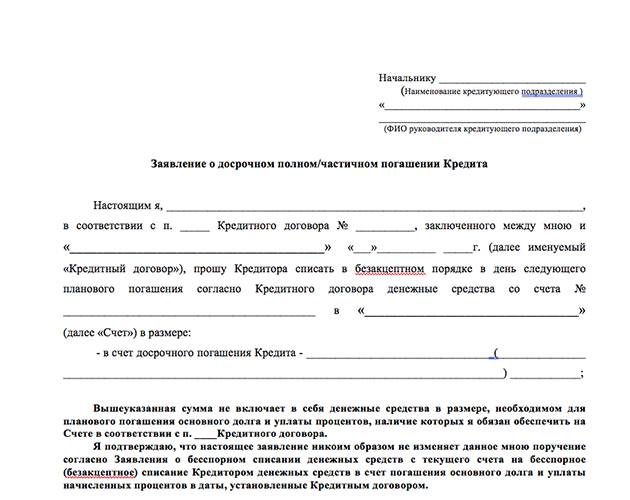

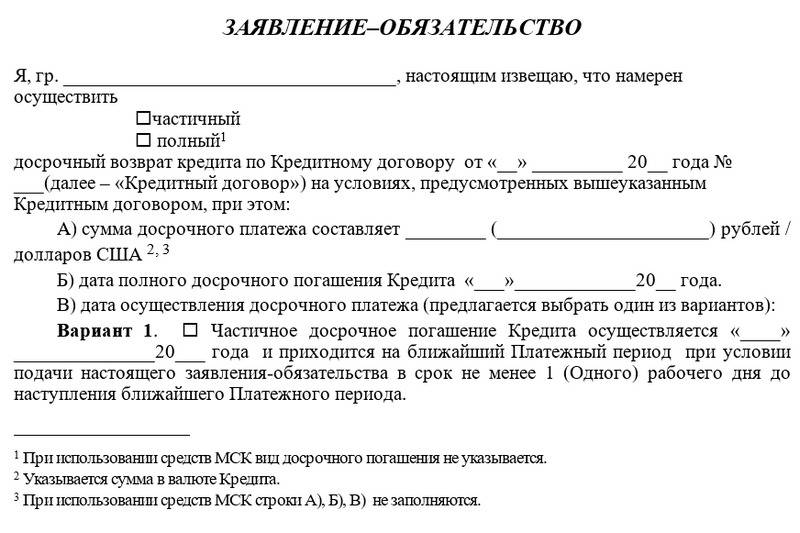

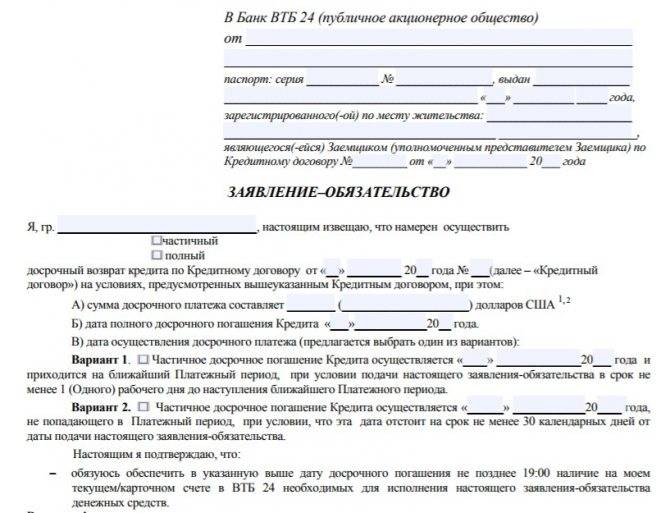

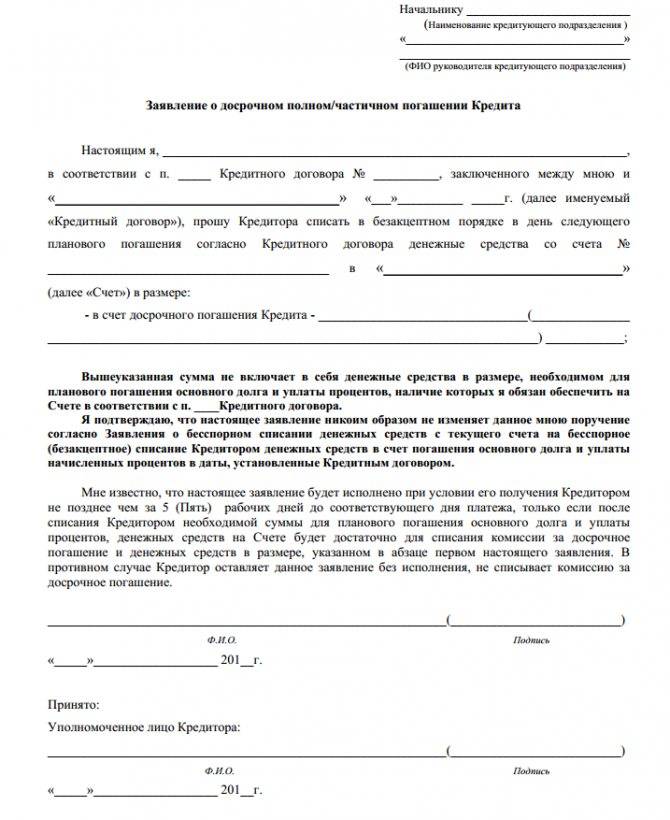

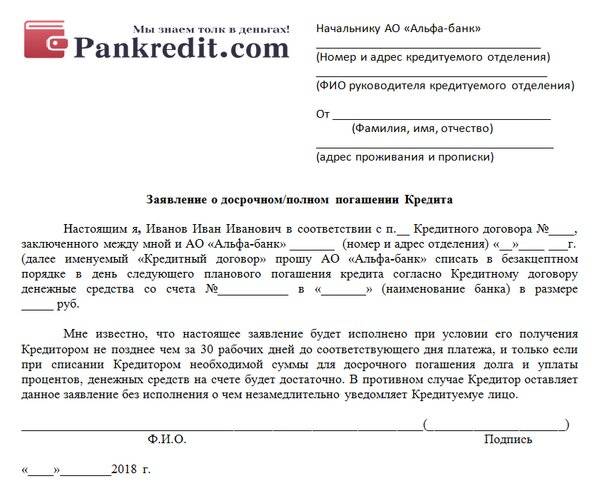

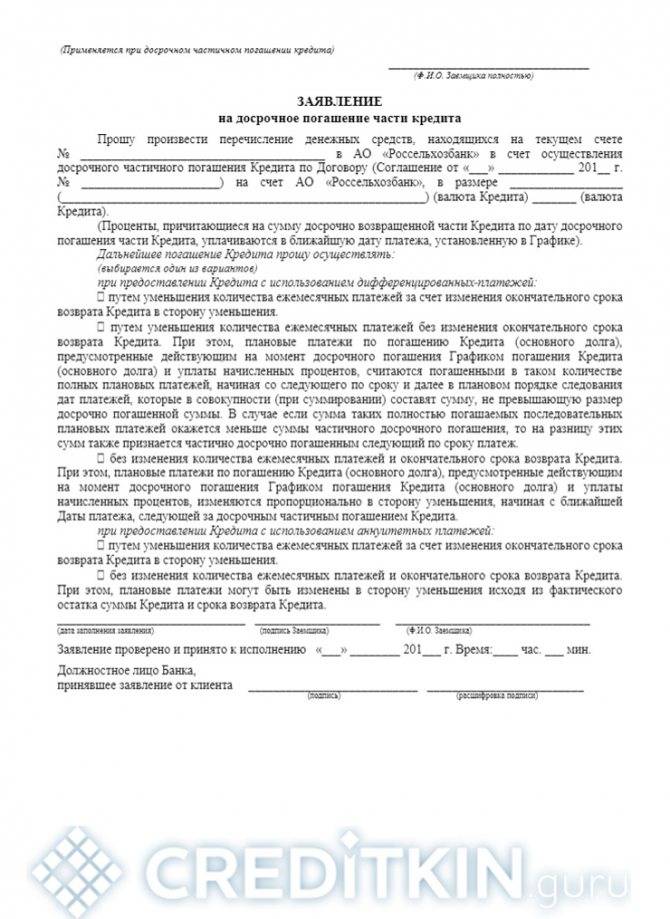

Закон и Гражданский кодекс обязывают заемщика за месяц до досрочного погашения долга уведомить кредитную организацию (если меньшие сроки не указаны в договоре). Процедура требует предварительной подготовки.

Составление заявления

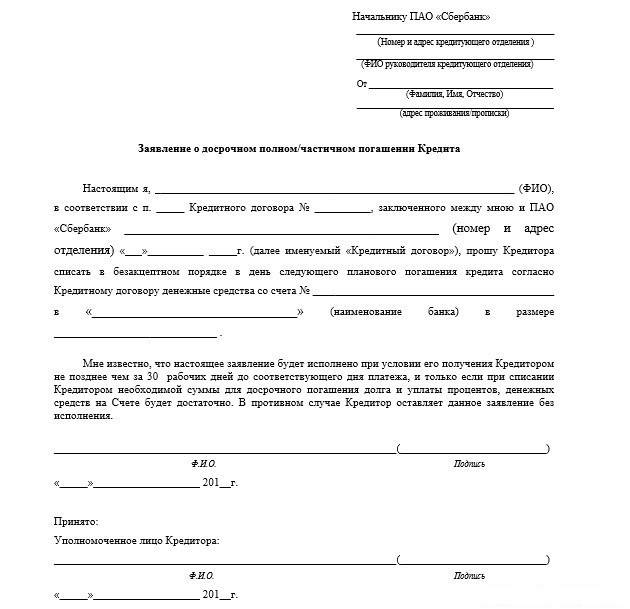

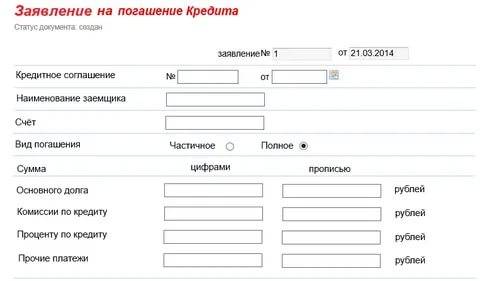

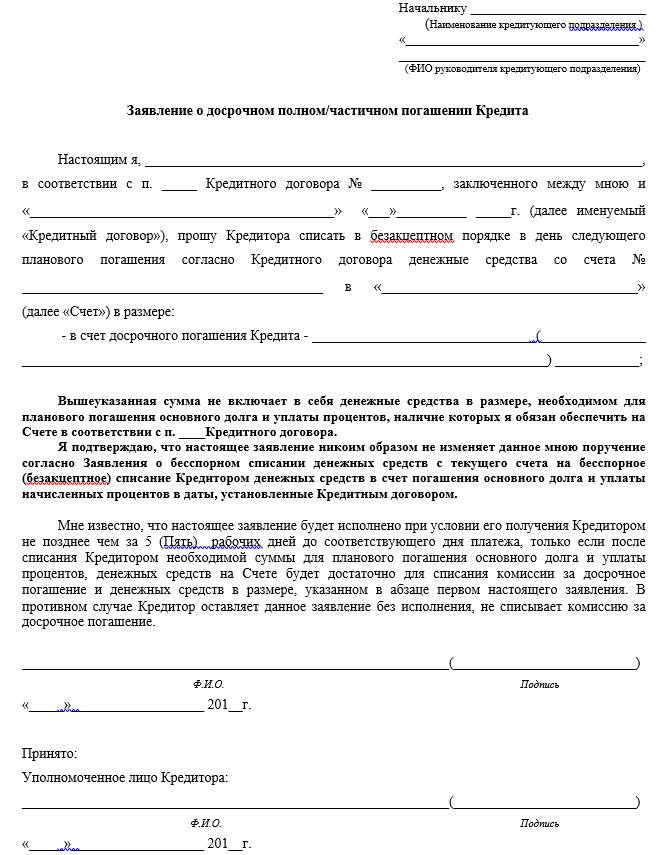

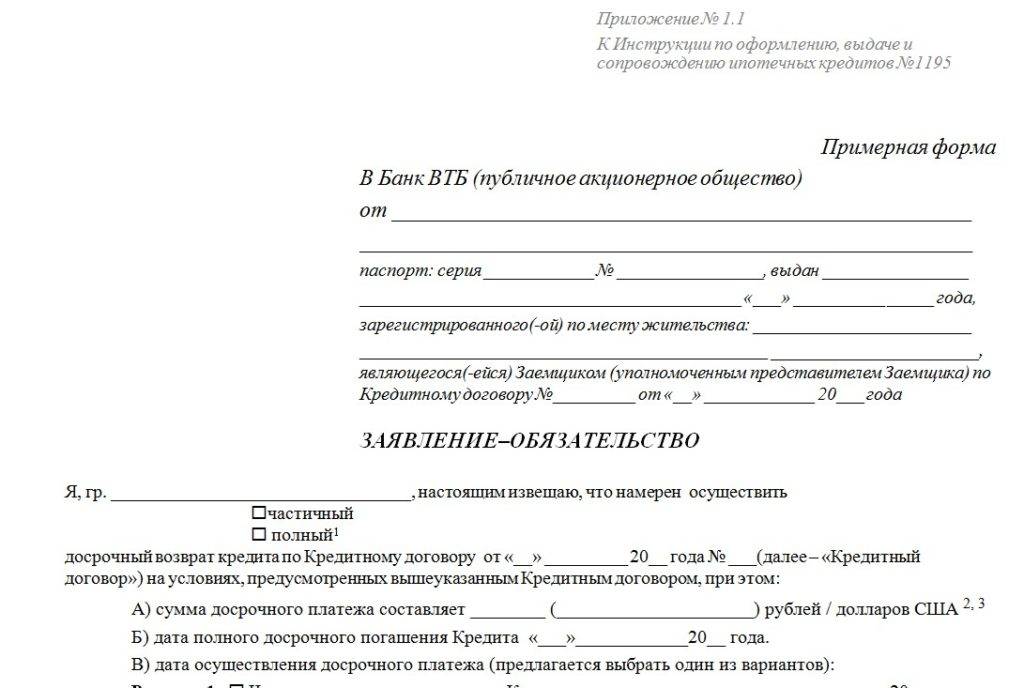

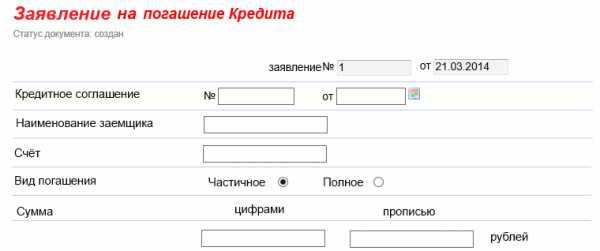

На основании ФЗ № 284 от 19.10.2011 заемщик вправе преждевременно расторгнуть кредитный договор в одностороннем порядке, полностью выплатив долг. Неправомерны штрафные санкции, дополнительные комиссии и пени. Заявление является документом уведомительного типа, направленного кредитору с целью информирования. Доступные данные о ежемесячных выплатах помогут заемщику спланировать будущие издержки.

Закрытие долга может быть полным и частичным. Для снятия обязательства перед кредитором потребуется действующий договор и паспорт. Пишется соответствующее заявление в офисе банка или на сайте в личном кабинете. На двух экземплярах ставится подпись и дата.

Действия для закрытия договора:

- Заемщик обращается в отделение банка для уточнения суммы долга.

- После предоставления информации в течение пяти дней клиент получает справку об остатке суммы на банковском счете.

- Заполнение заявления по образцу.

- Пополнение счета на всю сумму.

- Получение справки о закрытии счета и выплате долга.

- Заемщик обращается в отделение банка для уточнения суммы долга.

- После предоставления информации в течение пяти дней клиент получает справку об остатке суммы на банковском счете.

- Заполнение заявления по образцу.

- Пополнение счета на всю сумму.

- Получение справки о закрытии счета и выплате долга.

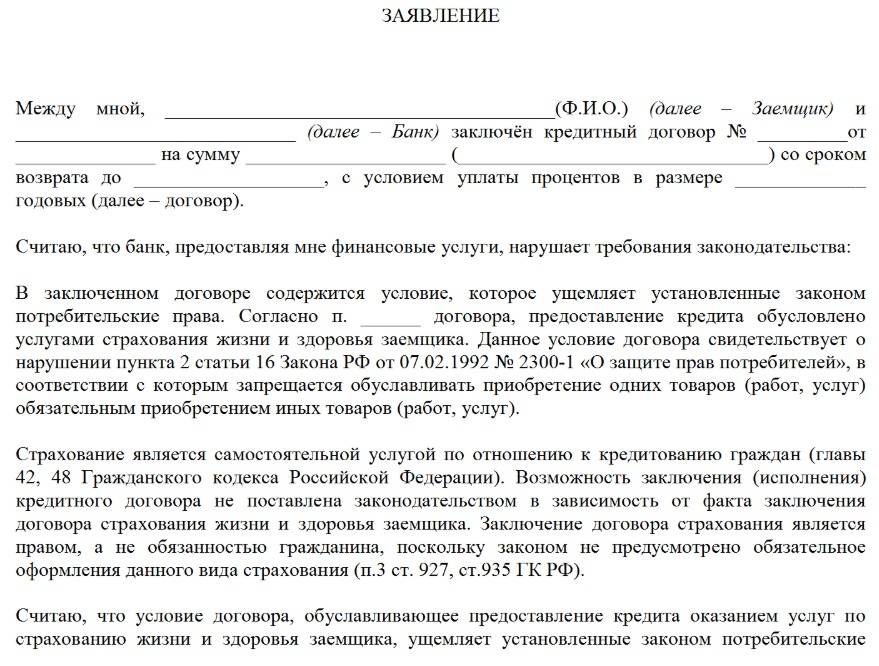

Если клиент погашает кредит в полном объеме, заявление должно содержать основные пункты: фамилию, имя, отчество, номер договора и желание о полном закрытии счета после погашения. Уплата долга производится в день внесения очередного платежа в соответствии с графиком.

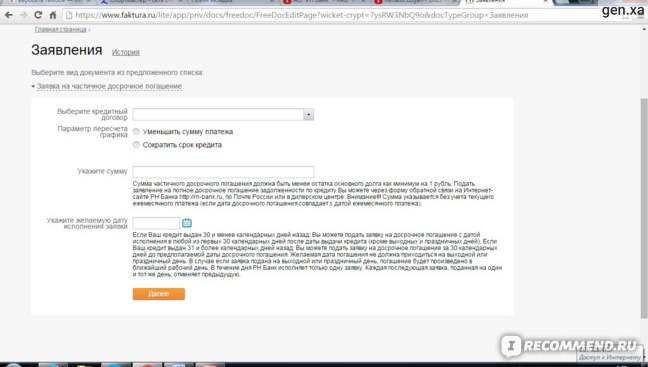

Для частично досрочного погашения кредита в банке Плюс заявление содержит персональные данные, просьбу снизить сумму взноса или сократить период действия договора. Два экземпляра отправляются в банк лично или по почте с уведомлением. Сотрудник регистрирует документ и один экземпляр с печатью отдает заемщику.

При досрочном закрытии кредита важно учитывать правильность процедуры, халатность может обернуться тяжелыми финансовыми затратами впоследствии. Например, ошибки часто возникают при единовременном пополнении счета, что приводит к неполному погашению ссуды

В результате на оставшиеся средства начисляются пени, о которых заемщик не догадывается.

Внесение средств

Досрочное погашение кредита в Плюс банке проводится различными способами. Клиент должен заранее предусмотреть период зачисления денежных средств на счет.

Внесение платы:

- Отделение Плюс банка.

- Банковские карты Visa, MasterCard.

- Салоны связи (Евросеть, Связной, Диксис).

- Платежный терминал Золотая корона, Киберплат, Телепэй, Амиго.

- Сторонние банки.

- Бухгалтерия организации.

- Почтовое отделение.

- Электронные кошельки (Киви, Рапида, Яндекс-деньги, Вебмани).

Самый простой вариант — филиал банка. Для оплаты требуется только номер счета, отсутствует комиссия. Денежные средства зачисляются моментально. Пластиковые карты взимают 0,8−2% комиссии, однако поступление средств происходит в этот же день. Для оплаты в салонах связи и платежных терминалах потребуется номер кредитного договора, паспорт и телефон. Комиссия взимается в размере 1% от переведенной суммы, но не менее 50 р.

Длительный перевод средств происходит Почтой России — от 5− до 7 дней. Комиссия взимается в размере 1,9%, но не менее 50 р. Зачисление денег через электронные кошельки происходит на следующий день после оплаты. Дополнительная комиссия перевода составляет 1% от общей суммы. Оплатить кредит может сам клиент лично или доверенное лицо.

После полного погашения кредита клиент должен удостовериться в правильности выполненных действий. Узнать о состоянии счета можно по номеру телефона (+74999400740). Для жителей Москвы и области звонок бесплатный. А также на сайте в личном кабинете и при посещении офиса будет указана актуальная информация. После того как специалист подтвердит поступление средств в достаточном объеме, счет закрывается. Клиент вправе требовать справку о погашении задолженности и отсутствии обязательств перед банком. Документ хранится до трех лет, ведь именно этот срок установлен законом как период исковой давности по кредитной задолженности.

О банке

Плюс Банк – небольшой по числу активов банк. Основан в 1990 году в Омске на базе Центрального отделения Жилсоцбанка СССР. С 1994 по 2010 годы работал под названием Омск-Банк. В 2014 году головной офис банка переехал из Омска в Москву. В 2020 году Плюс Банк стал одним из лидеров по числу выданных автокредитов на подержанные автомобили.

Почти все акции Плюс Банка распределены между частными лицами, в том числе членами правления и совета директоров. Самые большие доли принадлежат Даурену Жаксыбеку (более 27%) и Адильбеку Джаксыбекову (около 25%) Большая часть офисов банка расположена в Омске, также организация присутствует в Санкт-Петербурге, Новосибирске, Екатеринбурге и Тюмени. Номер лицензии банка – 1189 от 10 сентября 2015 года.

Плюс Банк придерживается универсальной модели, он обслуживает как физические. Так и юридические лица. Первым он предлагает кредиты, вклады, банковские карты, денежные переводы, операции с иностранной валютой и страховые услуги. Вторым – расчетно-кассовое обслуживание, кредиты и депозиты, эквайринг, обслуживание ВЭД и торговое финансирование.

11 Способы возврата заемщиком кредита, уплаты процентов по нему

Существуют следующие способы исполнения заемщиком обязательств по договору потребительского кредита:

• Оплата кредита в отделениях ПАО «Плюс Банк».

• Оплата с использованием систем «Киви», «Рапида» и «Золотая Корона».

• Оплата с использованием терминалов партнеров системы «Киберплат».

• Оплата переводом без открытия счета в отделениях других банков.

• Оплата безналичным перечислением со счета Заемщика в любом банке.

• Оплата через отделения ФГУП «Почта России».

• Онлайн платеж с карты любого банка на сайте ПАО «Плюс Банк».

При этом возможны следующие бесплатные способы оплаты кредита:

• Оплата кредита в отделениях ПАО «Плюс Банк».

• Оплата с использованием терминалов партнеров системы «Киберплат».

Перечень точек приема платежей с использованием системы «Киберплат» размещается на информационных стендах и на официальном интернет-сайте ПАО «Плюс Банк».

Способы внесения денег

Этот банк предлагает несколько способов внесения ежемесячного платежа. Они различаются по сроку поступления средств и размеру комиссии

Важно помнить, что для досрочной выплаты долга клиент должен перечислить деньги на счет самостоятельно: если у него подключена услуга «Автопогашение», то программа спишет только сумму регулярного взноса, даже если заявление было подано своевременно

Банкомат

Внести платеж по кредиту можно через банкомат Почта Банка или любой другой финансовой организации, входящей в группу ВТБ. Комиссия не взимается и не зависит от перечисляемой суммы.

Чтобы совершить операцию, нужно:

- вставить в устройство карту, которая была выдана при оформлении договора;

- ввести ПИН-код;

- выбрать функцию «Внести платеж»;

- следовать подсказкам системы.

Вносить платежи можно через банкомат Почта Банка.

Если карты при себе нет, можно провести операцию, введя номер кредитного договора или воспользовавшись специальным штрих-кодом (только при работе с банкоматом Почта Банка).

На официальном сайте банка: онлайн-платеж

На сайте банка можно перевести средства в счет погашения кредита без авторизации.

Для этого на странице pochtabank.ru/support/credit_payment достаточно указать:

- номер выданной этим банком карты или кредитного договора;

- Ф.И.О. заемщика;

- адрес электронной почты;

- реквизиты и тип карты списания;

- вносимую сумму.

На официальном сайте банка есть возможность сделать онлайн-платеж.

Комиссия составит:

- 1,9% от размера платежа, если клиент использует MasterCard;

- 2,5% — при оплате картами Visa и «Мир».

Если сумма взноса превышает 10 тыс. руб., его целесообразно провести через систему удаленного обслуживания «Почта Банк Онлайн». В этом случае услуга будет бесплатной.

Через приложение

Мобильное приложение обладает всеми функциями, доступными через «Личный кабинет» в системе удаленного обслуживания.

Чтобы с его помощью заплатить кредит, нужно действовать по следующей схеме:

- пройти авторизацию;

- среди своих счетов найти карту, которую банк выдал при оформлении кредита;

- нажать кнопку «Пополнить»;

- выбрать вариант «С любой карты»;

- ввести реквизиты платежного средства, с которого нужно перечислить деньги.

С помощью мобильного приложения можно оплатить кредит.

В офисе

В офисах Почта Банка нет касс, прием наличных средств не ведется. Единственный способ внести платеж в отделении — воспользоваться стоящим там банкоматом. Если клиент затрудняется сделать это самостоятельно, ему помогут сотрудники финансовой организации.

Альтернативный вариант — оформить почтовый перевод посредством «Почты России». Чтобы это сделать, нужно сначала получить у кредитора специальный бланк. Также нужно учесть, что зачисления средств придется ждать до 5 дней. За услугу берется комиссия 1,9%, но не менее 50 руб. Чтобы совершить платеж, при себе нужно иметь паспорт.

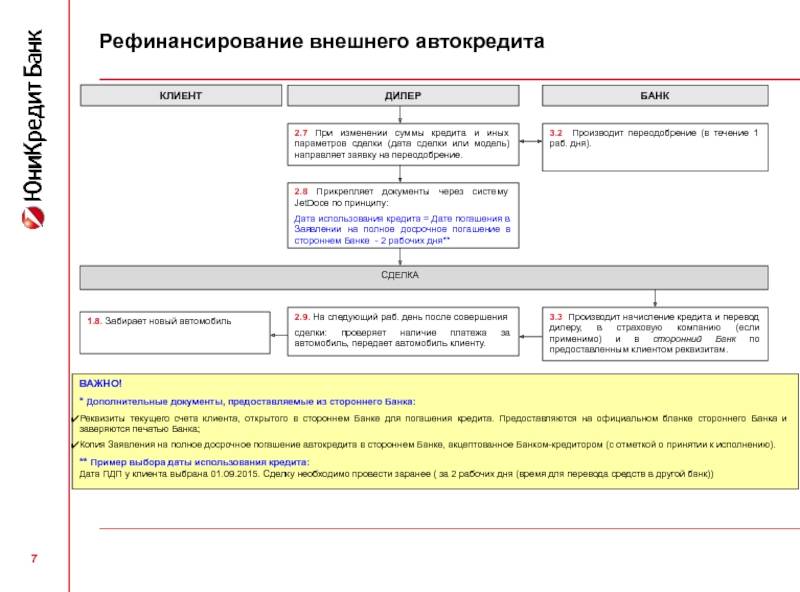

Как погасить кредит в Юникредит банке досрочно?

Полное или частичное досрочное погашение в банке доступно в любой день без штрафных санкций и моратория. Чтобы погасить кредит в Юникредит банке полностью досрочно, нужно написать заявление. Его приносят в банк за 3 дня до предполагаемой даты платежа. После этого получают новый расчет, в котором будет указана точная сумма для окончательного погашения. Ее нужно оплатить любым из перечисленных способов.

Выгода от досрочного погашения проявляется в уменьшении основной суммы долга по кредиту. Проценты будут начисляться на мЕньшую сумму, а значит, уменьшится и сумма начисленных процентов.

Рекомендуемые калькуляторы:

Калькулятор досрочного погашения ЮникредитПерейти

Калькулятор прогноза досрочного погашенияПерейти

Сравнение вариантов досрочного погашенияПерейти

Узнать текущую сумму для досрочного погашения в Юникредит банке можно следующими способами:

- Позвонить на горячую линию кредитора и узнать сумму к досрочке у оператора. Он сделает мгновенный расчет в соответствующей программе.

- Зайти в интернет-банк Юникредит и посмотреть в личном кабинете. Во многих интернет-банках есть соответствующий функционал. Здесь можно выбрать действующий кредит и нажать на кнопку «Досрочное погашение». Система автоматически сделает расчет и сообщит сумму к погашению на текущий день.

Юникредит банк предлагает сразу несколько способов погашения кредита досрочно:

- Через кассы любого отделения банка

- Через банкоматы или ПВН

- Посредством перевода с лицевого счета, открытого в Юникредит банке. Перевод будет бесплатным

- Переводом с карты/счета из другого банка. Банк-эмитент карты может взимать комиссию за межбанковский платеж. Не стоит забывать, что межбанковские переводы могут идти до нескольких рабочих дней.

- Оплата счета через Почту России. Взимается комиссия

- Оплата через терминалы QIWI, Элекснет. Взимается комиссия. Доступно пополнение с электронных кошельков

- Оплата через терминалы: Свободная Касса, RosExpress, TelePay, QuickPay, Форвард Мобайл и терминалы/банкоматы МКБ.

- Оплата в магазинах/салонах: Билайн, Евросеть, Мегафон, Связной, Мобил Элемент, ИОН, Ноу-Хау, Агент.ру, Цифроград, Kari, М.Видео, Техносила, Эльдорадо и др.