Ипотечная программа “Новосёлы” (от 7,5 %)

Кредит выдаётся на следующие цели использования: покупку квартиры в строящемся жилом доме, покупку квартиры (или таунхауса) с оформленным правом собственности, покупку нежилого помещения (апартаментов) в строящихся объектах. Минимальная ставка по программе “Новосёлы” – 7,50 % годовых.

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей (но не менее 15 % от стоимости недвижимости);

- Максимальная сумма: 60 000 000 рублей – при покупке недвижимости в г. Москва и Санкт-Петербург, и 45 000 000 рублей – при приобретении жилья в других городах России;

- Срок кредита: от 1 года до 30 лет;

- Первоначальный взнос: от 10 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное и титульное страхование – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Требования к заёмщикам (созаёмщикам)

- Гражданство – Российская Федерация;

- Регистрация и постоянное место жительство на территории России;

- Хорошая кредитная история;

- Возраст заёмщика от 20 до 65 лет;

- Непрерывный стаж трудовой деятельности на последнем месте – не менее 3 месяцев. Общий трудовой стаж – не менее 1 года;

- Доходов клиента должно хватать на погашение задолженности по кредиту.

Как рассчитываются процентные ставки?

- Ставка от 7,50 % годовых действует при сумме кредита: от 10 000 000 рублей – при покупке жилья в Москве и МО, г. Санкт-Петербурге и ЛО, от 5 000 000 рублей – при покупке недвижимости в других регионах России;

- Ставка от 8,20 % годовых действует при сумме кредита: от 6 000 000 рублей – при приобретении жилья в Москве и МО, Санкт-Петербурге и ЛО, от 3 000 000 рублей – для остальных регионов России;

- Ставка от 8,70 % годовых действует при сумме кредита: до 6 000 000 рублей – при покупке жилья в Москве и МО, и для Санкт-Петербурге и ЛО, до 3 000 000 рублей – при покупке недвижимости в других регионах РФ.

Прибавки к ставке:

- + 1.00 % – при отсутствии у заёмщика страхования риска смерти или утраты трудоспособности;

- + 0.30 % – прибавляется всем заёмщикам, кроме зарплатных клиентов или приобретающих недвижимость у компаний – партнёров Газпромбанка;

- + 0.50 % – прибавляется, если первоначальный взнос был менее 20 %.

Требуемые документы на ипотечный кредит

- Заявление на получение ипотечного кредита;

- Оригинал и копия паспорта заёмщика (делается копия всех заполненных страниц);

- Потребуется номер индивидуального лицевого счета СНИЛС (необходимо указать номер в анкете);

- Копия трудовой книжки, заверенная печатью работодателя;

- Документ, подтверждающий доход (справка по форме банка, справка о доходах и суммах налога физического лица, оригинал выписки по счету вклада, поступившей заработной платы).

Рефинансирование ипотеки

Рефинансирование ипотеки в Газпромбанке – возможность снизить процент по кредитам, взятым в других банках. Благодаря специально разработанной программе клиент переходит на аннуитет. Газпромбанк оказывает услуги по рефинансированию военной ипотеке. После перекредитования долг кредитной организации продолжает выплачивать государство.

Информацию об акциях, адреса и контактные телефоны банка можно найти на официальном сайте.

Многие заемщики предпочитают рефинансировать ипотечный кредит в Газпромбанке, так как по условиям этой финансовой компании можно объединить несколько кредитов в один. Банк позволяет объединить ипотечный договор и другие виды потребительских займов. Рефинансирование ипотеки в Газпромбанке обладает своими преимуществами и недостатками, с которыми следует ознакомиться перед подачей заявки.

Плюсы и минусы

Заемщик может выбрать минимальный размер платежа, увеличив срок кредитования.

Банк не взимает дополнительный комиссионный сбор за рефинансирование ипотеки.

Заемщику не нужно платить за ведение лицевого счета.

Отсутствуют скрытые комиссии.

Кредитный договор можно оформить в любом денежном эквиваленте.

Заемщик может привлечь несколько поручителей.

При внесении большой суммы и досрочном погашении кредита не нужно беспокоиться о начислении штрафов или дополнительной комиссии.

Существуют жесткие требования для объекта недвижимости. Газпромбанк готов принять на рефинансирование только жилье в новом доме. Банк откажет тем клиентам, которые хотят приобрести жилплощадь на вторичном рынке.

Эксперты Газпромбанка отказывают всем клиентам, у которых ипотека по первоначальному договору выплачена менее чем на 20%.

Подать заявление в банк можно только при наличии всех необходимых бумаг. В противном случае кредитор не будет рассматривать заявку. Но на подготовку всех запрашиваемых документов может уйти до 6 месяцев.

Если клиент не застраховал свою жизнь, то это негативно повлияет на размер процентной ставки. При наличии страховки Газпромбанк не поднимет ставку.

Цель займа

Рефинансирование ипотеки Газпромбанка возможно, если выделенные средства будут направлены:

- на оплату договора долевого участия (застройщик должен пройти аккредитацию);

- на реструктуризацию залогового кредита.

Заемщик обязан подтвердить доход документально после получения предварительного одобрения заявки. При подсчете суммы рефинансированного кредита посредством ипотечного калькулятора необходимо учитывать процент, под который был выдан первоначальный займ.

Под залог квартиры

Займ с закладом у банка – типичное долговое обязательство, при котором в качестве гаранта платежеспособности клиента выступает квартира. Основные условия:

- процентная ставка – не менее 6%;

- минимальный размер займа – 500 тысяч;

- величина кредита – не более 80% от общей суммы долга.

Клиент и его собственность должны отвечать требованиям Газпромбанка. Залоговое имущество подлежит страхованию – его нельзя продать до момента полной выплаты долга.

Под залог имущественных прав требования

Рефинансировать ипотеку Газпромбанка можно под залог имущественных прав. Клиент должен иметь на руках договор долевого участия. Выделенные денежные средства нужно потратить на полное погашение задолженности перед кредитором.

Какая сумма может быть получена

Максимальная сумма ипотеки Газпромбанка – 45 млн. Кредит выдается в рублях, поэтому размер ежемесячного платежа не зависит от колебания курса.

Особые условия банка

Условия по рефинансированию ипотеки Газпромбанка:

- сроки рассмотрения – 24 часа;

- способы погашения ипотеки – ЭПС, ДБО, кассы, банкоматы;

- способ выдачи – перечисление на счет;

- штрафы за досрочное погашение – не предусмотрено;

- тип платежа – дифференцированный, аннуитетный;

- валюта – рубли.

Процентная ставка может быть увеличена до 11%, если клиент предоставил банку минимальный пакет документов. Чтобы узнать размер вознаграждения Газпромбанка, можно воспользоваться онлайн-калькулятором.

В Газпромбанке держатели зарплатных карт могут оформить ипотеку без подтверждения доходов. Снижение процентной ставки возможно, если клиент добровольно застраховал приобретенное имущество, свою жизнь и здоровье. Ипотека для работников Газпромбанка выдается под 8-9%. Если работник был уволен до полного погашения кредита, то займ пересчитывается. Проценты выплачиваются за фактическое пользование займом.

Можно ли взять ипотеку без первоначального взноса

Практически везде условия одинаковые и возможность получить запрашиваемую сумму может быть реализована, но при наличии суммы от 10–20%.

Условия кредитования ипотеки в Газпромбанке без первоначального взноса возможно, но при этом меняются условия не в пользу клиента:

- увеличивается стоимость. Нельзя будет получить сумму под выгодные проценты. Примерная разница составляет 2%;

- выдается не более 50% от необходимой цены ипотеки;

- выдаваемое количество денег может быть разном и если обратиться в Головной офис, то возможно она будет выше.

Пользуясь услугами Газпрома, можно насладиться жизнью в новой квартире. При этом переплата за новую жизнь, не большая.

Смотрите видео о ипотеке в Газпромбанке:

Читайте далее:

Условия оформления ипотеки в Сбербанке: первый взнос, залог и рассчет ежемесячного платежа

Где выгоднее брать ипотеку — обзор самых популярных банков

Как оформить ипотеку – пошаговая инструкция

Для оформления кредитования необходимо пройти следующие этапы:

- Предварительная подготовка включает в себя самостоятельное изучение доступных тарифных предложений с подбором наиболее выгодного;

- Выбор типа недвижимости, поиск квартиры или загородного участка, его оценочная экспертиза;

- Заполнение анкеты-заявления и сбор соответствующей документации;

- В случае использования материнского капитала и других источников финансирования потребуется получить разрешение в соответствующем государственном органе;

- Обращение в официальный офис обслуживания с предоставлением документации и заявления;

- Рассмотрения заявки, после чего вы оперативно получите ответ из центрального офиса. В случае положительного решения, необходимо заключить догов, после чего вы сможете распоряжаться средствами для покупки недвижимости.

Необходимые документы для оформления ссуды на жилье

К сбору документов можно приступать после оформления заявки. Клиенту на это дается 90 дней (за исключением военной ипотеки). Документы для ипотеки Газпромбанк:

- справка о доходах по форме банка (2-НДФЛ);

- СНИЛС;

- паспорт (оригинал);

- трудовая книжка (заверенная копия);

- свидетельства о браке и рождении детей (при наличии – брачный договор);

- военный билет и свидетельство об участии в НИС;

- материнский сертификат;

- анкета-заявление.

Держатели зарплатных карт и военнослужащие могут не подтверждать доход соответствующей справкой. Документы на недвижимость (вторичный фонд):

- справки от коммунальных служб об отсутствии задолженностей (квитанции об оплате);

- выписка из домовой книги об отсутствии регистрации третьих лиц;

- оценочный отчет от эксперта;

- правоустанавливающие документы;

- кадастровый и технический паспорта.

Документы на квартиру в новостройке:

- документы застройщика, подтверждающие право на продажу недвижимости;

- договор об выполнении инвестиционных обязательств;

- справка от застройщика о сроках сдачи объекта недвижимости;

- декларация проекта;

- документы на права собственности на земельный участок;

- документы на право долевого участия;

- официальное разрешение на строительство.

Кстати! Оформление ипотеки в Газпромбанке проходит в несколько этапов. После одобрения заявки клиент должен приступить к сбору документов. Расчет по ипотеке осуществляется безналичным методом. При оформлении договора между продавцом и покупателем должно присутствовать уполномоченное лицо кредитной организации, подпись обеих сторон ставится на специальном бланке.

Часто задаваемые вопросы

Можно ли в Газпромбанке оформить в ипотеку частный дом?

В какой валюте выдается ипотека в Газпромбанке?

Нужно ли оформлять страховку?

Каким способом можно подать заявку на ипотеку?

Предусмотрены ли льготные условия кредитования для зарплатных клиентов?

Можно ли оформить вторую ипотеку?

Сколько продавцу недвижимости ждать перечисления ипотечных средств Газпромбанка на свой счет?

Мне нравится1Не нравится

Онлайн-заявка на ипотеку в Газпромбанке

Чтобы взять ипотечный кредит в Газпромбанке в 2021 году, нужно обратиться в отделение банка. Сотрудник банка расскажет об особенностях того или иного продукта, даст разъяснения по всем вопросам, поможет сделать оптимальный выбор и оформить заявку. Альтернативный вариант – ознакомиться с вариантами кредитования самостоятельно, детальная информация о каждом из них представлена в разделе .

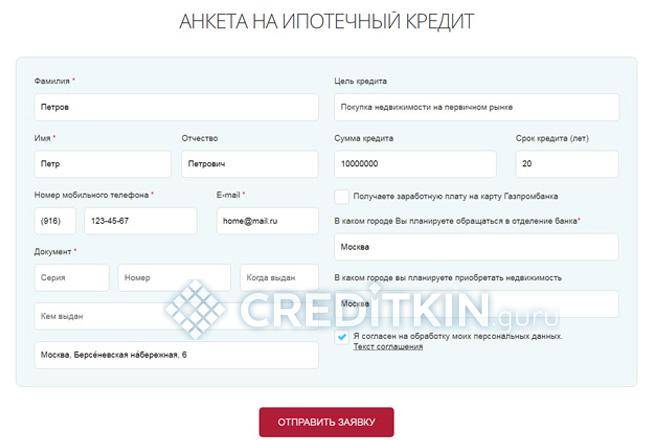

После выбора подходящего предложения можно подать онлайн-заявку на ипотеку. Для этого нужно на странице подробного описания кредитной программы нажать кнопку «Оставить заявку», и пользователь будет перенаправлен на страницу с формой заявки. В ней следует указать:

- Ф. И. О.;

- контактные данные (номер телефона, E-mail);

- реквизиты паспорта;

- адресные данные (место проживания заявителя, город обращения в Газпромбанк, город местонахождения объекта ипотеки);

- сумму и срок кредитования;

- категорию заёмщика (является ли зарплатным клиентом Газпромбанка или нет);

- согласие с обработкой персональных данных;

- символы с картинки.

После нажатия кнопки «Отправить» заявка поступит в банк, а заявителю лишь остаётся ждать, когда банк свяжется с ним и выдаст инструкции о дальнейших действиях.

Условия и процентные ставки по ипотеке

Ключевые параметры ипотечного кредита:

- сумма;

- размер первоначального взноса;

- срок кредитования;

- процентная ставка.

Максимальная сумма кредитования – 60 млн рублей, срок – до 30 лет. Минимальный размер первоначального взноса по большинству программ – 10-20%, но есть предложение ипотеки Газпромбанка и без первоначального взноса.

При этом следует иметь в виду, что значения ключевых характеристик ипотечных программ являются номинальными (предельными). Их конкретные значения устанавливаются для каждого заявителя индивидуально, по результатам оценки его платёжеспособности. И он не может на них повлиять, за исключением первоначального взноса, который может быть оплачен в любом размере не ниже минимального.

Необходимые документы

Пакет документов, необходимых для оформления ипотечного кредита, может быть разным в зависимости от выбранной программы, но его основа однотипна. Проиллюстрируем его на примере продукта «Семейная ипотека», для получения ипотеки Газпромбанка нужно представить:

- заявление-анкету;

- паспорт или иное удостоверение личности;

- заверенную работодателем копию трудовой книжки;

- справку о доходах (2-НДФЛ, по форме Газпромбанка, выписку из зарплатного счёта любого банка).

Эти документы необходимы для рассмотрения заявки, а для оформления кредитного договора требуются дополнительно документы по приобретаемой недвижимости и её продавцу. Полный их перечень по каждой программе кредитования размещён на сайте Газпромбанка.

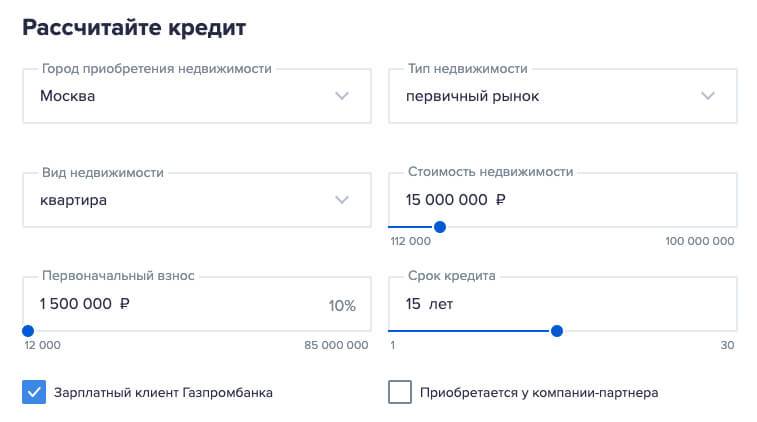

Калькулятор ипотеки

В верхней части страницы с подробным описанием каждой ипотечной программы размещён калькулятор онлайн, с помощью которого можно рассчитать параметры кредита. Для этого надо заполнить все поля формы, указав:

- вид приобретаемой недвижимости и её местонахождение;

- тип пакета документов;

- параметры кредитования (сумму, размер первоначального взноса в абсолютном или относительном выражении, срок);

- категорию заёмщика (является ли зарплатным клиентом Газпромбанка или нет);

- для заёмщика, не являющегося зарплатным клиентом, принадлежность объекта партнёрской компании (да/нет);

- покупка полиса личного страхования (да/нет);

- превышение размера первоначального взноса порога в 20% (да/нет).

По введённым значениям онлайн-калькулятор выдаст результаты расчёта:

- размер ежемесячных выплат;

- величину процентной ставки («от»);

- сумму кредитования.

Необходимые документы и как взять кредит в «Газпромбанке»

Документы:

- паспорт РФ;

- СНИЛС;

- трудовая книжка;

- справка по форме банка/справка 2-НДФЛ/выписка по банковскому счету в любом банке, где клиент получает зарплату.

При участии в программе, где допускается оформление при предъявлении 2 документов:

- паспорт РФ;

- служебное удостоверение/водительское удостоверение/справка медкомиссии/ удостоверение личности военнослужащего/справки из наркологического и психоневрологического диспансера.

Для получения предварительного решения по ипотеке у клиентов есть возможность оставить заявку на сайте и уже в дальнейшем заниматься сбором необходимых документов.

Окончательное решение принимается в максимально сжатые сроки. Чтобы не замедлять процесс, следует внимательно относиться к оформлению документов с учетом всех требований. Банки могут выдвигать собственные требования к оформлению копий и справок. В каком виде должны быть документы, подробно расписано на сайте «Газромбанка».

Программа “Военная ипотека” (от 7,8 %)

Специальная программа кредитования участников накопительно-ипотечной системы (НИС) жилищного обеспечения военнослужащих для приобретения:

- Квартиры с зарегистрированным правом собственности;

- Квартиры в строящемся жилом доме по договору участия в долевом строительстве (договор должен быть заключен в полном соответствии с требованиями Федерального закона №214-ФЗ);

- Рефинансирование под залог квартиры, на которую зарегистрировано право собственности (предоставление кредитных средств для полного погашения долга по ипотечному кредиту иного банка);

- Приобретение недвижимости по ставке 4,70 % годовых в рамках программы “Семейная ипотека” (при соблюдении требований банка).

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: отсутствует;

- Процентная ставка: от 7,80 % годовых;

- Максимальная сумма: 2 746 000 рублей;

- Срок кредита: от 1 года до 25 лет;

- Первоначальный взнос: от 20 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

В качестве источника первоначального взноса используются денежные средства целевого жилищного займа, который предоставляется заёмщику ФГКУ “Росвоенипотека”, и в том числе собственные средства заёмщика.

Требования к заёмщику

- Кредит может быть одобрен только военнослужащему, имеющему Гражданство Российской Федерации, который проходит военную службу, включен в реестр участников НИС и имеет соответствующее свидетельство;

- Постоянная регистрация в Москве или МО, или других регионов расположения Газпромбанка;

- У заёмщика должна быть положительная кредитная история;

- Возраст от 21 года до 50 лет – для мужчин, и до 45 лет – для военнослужащих женского пола;

- Участие военнослужащего в НИС в течении 3 лет.

Документы на кредит

- Заявление на получение ипотеки;

- Копии всех заполненных страниц паспорта или другого документа, удостоверяющего личность;

- В анкете нужно указать страховой номер индивидуального лицевого счета, поэтому необходимо при себе иметь СНИЛС;

- Свидетельство о праве участника НИС жилищного обеспечения военнослужащих на получение целевого жилищного займа.

Порядок оформления “Военной ипотеки”

- В первую очередь, нужно оформить заявку на ипотечный кредит. Сделать это можно на официальном сайте банка (онлайн) или собственно в отделении Газпромбанка. Заявка будет рассмотрена в течении 1 – 10 рабочих дней. О решении Вам сообщат на указанные в анкете контактные данные;

- Если Вы приобретаете недвижимость на вторичном рынке жилья, то обязательно обратитесь в независимую оценочную компанию для проведения оценки выбранного жилья. Далее, нужно передать отчеты об оценке недвижимости в банк;

- Передайте документы по объекту недвижимости и Продавцу недвижимости в отделение Газпромбанка;

- Откройте текущий счет “Военная ипотека (ЦЖС)” и текущий счет “Кредитный”. Далее, подпишите с банком документы на ипотеку и договор целевого жилищного займа;

- Дождитесь получения подписанного договора жилищного займа от ФГКУ “Росвоенипотека”, и поступления кредитных денежных средств (в качестве первого взноса) на Ваш текущий счет “Военная ипотека (ЦЖС)”;

- Внесите при наличии свои собственные денежные средства на текущий счет “Кредитный”, и подпишите с Продавцом договор купли – продажи или договор участия в долевом строительстве. Сдайте подписанный договор в регистрационную палату;

- Предоставьте в страховую компанию пакет документов по заёмщику и недвижимости, и подпишите необходимые договора страхования;

- После предоставления в офис банка договора купли – продажи или договора участия в долевом строительстве, который был получен в регистрационной палате, и договоров страхования, Газпромбанк перечислит кредитные средства в счет оплаты стоимости недвижимости (с текущих счетов “Кредитный” и “Военная ипотека (ЦЖС)”.

Условия предоставления ипотеки

Чтобы претендовать на получение ипотеки в 2021 году, потенциальный заемщик должен соответствовать следующим требованиям:

- Возраст — от 22 до 55 лет (женщины) и от 22 до 60 лет (мужчины). Ипотечный кредит может стать доступным уже по достижении 20 лет при условии, что у заемщика имеется счет или зарплатная карта Газпромбанка. Ставки по ипотеке в этом случае также снижаются.

- Стаж работы — не менее 12 месяцев, при этом на последнем месте — не менее 6 месяцев.

- Гражданство России и наличие постоянной регистрации в регионе расположения любого из офисов банковской организации.

- Наличие положительной либо не открытой кредитной истории.

- Обязательное условие для оформления военной ипотеки — подтверждение участия в НИС, где претендент должен состоять не менее трех лет.

Каких-либо особых требований к пакету документов Газпромбанк не предъявляет, довольствуясь стандартным набором:

- Анкета-заявление на ипотечный кредит. Образец можно скачать с официального сайта и распечатать самостоятельно либо обратиться в ближайший офис банка. Также предусмотрена возможность онлайн-оформления заявки, что позволяет обойтись без личного посещения кредитной организации.

- Паспорт и заверенные копии всех страниц документа.

- Копия трудовой книжки. Каждая страница должна быть заверена печатью работодателя.

- Справка о доходах за предшествующие оформлению ипотеки 12 месяцев. Предоставляется справка по форме 2-НДФЛ либо выписка из лицевого счета, на который поступают зарплатные или пенсионные средства. Выписка должна быть заверена подписью должностного лица и печатью банка. Требование не касается участников НИС — им необходимо лишь предоставить соответствующее свидетельство.

Банк также может затребовать и другие документы на свое усмотрение:

- копии свидетельств о рождении совершеннолетних детей, расторжении или заключении брака;

- копию военного билета (для лиц мужского пола);

- копии страхового свидетельства, ИНН, документов об образовании;

- документы на движимое и недвижимое имущество.

Список необходимых документов можно получить в офисе банка.

Условия ипотечного кредитования

«Газпромбанк» разработал собственную систему ипотечного кредитования, в которой учитываются потребности и возможности различных клиентов: можно купить квартиры в новостройках, на вторичном рынке жилья и в строящихся домах. Клиентам предлагается участие в программах с льготными условиями и рефинансирование по имеющимся кредитам под залог имущества.

Для приобретения жилья на первичном и вторичном рынках условия получения ипотеки таковы:

- Срок выдачи кредита до 30 лет, сумма первоначального взноса минимум 10% (при покупке квартиры), 20% (для таунхаусов, а также нежилых помещений), 40% (в случае оформления ипотеки по двум документам);

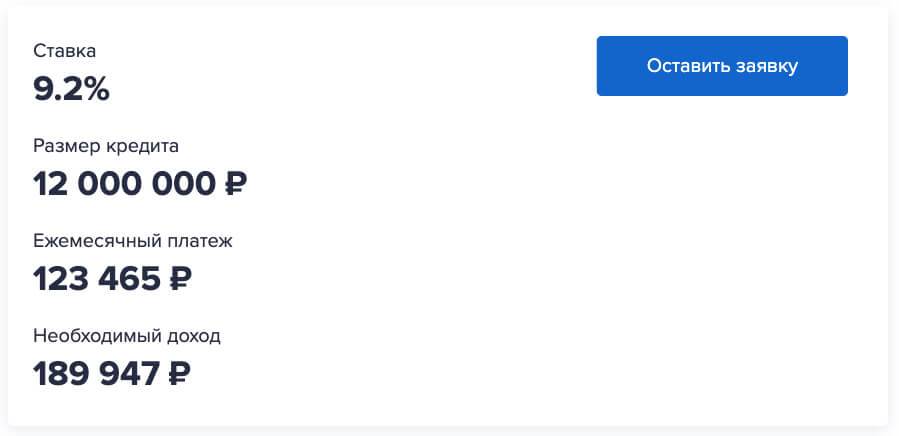

- Ставка начинается с 9,2%, до конца апреля – специальное предложение с единой ставкой в 9%;

- Минимальный размер выдаваемых средств – 500 тыс. рублей, предельно допустимая сумма к выдаче зависит от региона: для Москвы и Санкт-Петербурга – это 60 млн., для других регионов – 45 млн. При оформлении по двум документам: 10 и 7 млн.соответственно.

Ипотека на приобретение жилья

Сумма кредита

от 500 тысяч рублей до

60 миллионов рублей

сроки кредита

до 30

лет

ставка кредита

от 9%

годовых*

* — до 30.04.2018 действует единая ставка 9% независимо от первоначального взноса и срока кредита для всех заемщиков

По программе «Рефинансирование» клиент получает возможность взять кредит под залог квартиры или автомобиля для погашения долгов как по ипотеке, полученной в стороннем банке, так и для закрытия задолженности по потребительским кредитам. Сумма на потребительское рефинансирование не может превышать 30% от ипотечного, годовая процентная ставка начинается с 9,2%

Военная ипотека предполагает покупку жилья военнослужащими-участниками накопительно-ипотечной системы. Они могут получить средства для покупки жилья на стадии строительства, заключив договор на участие в долевом строительстве либо для приобретения квартир, находящихся в собственности. Кредит выдается под 9,0% с первоначальным взносом, составляющим 20%, срок кредитования достигает 20 лет. Подтверждение дохода не требуется. Максимальная сумма к выдаче — 2,46 млн., минимальная отсутствует.

Для обычных клиентов процентная ставка выше на 0,5%, чем для держателей зарплатных карт (подробнее: об условиях для зарплатных клиентов).

При подписании договоров с партнерами применяются сниженные ставки, действующие в ограниченный льготный период кредитования:

- 5,4% в течение 3х лет при покупке апартаментов в жилом комплексе «Neva Towers»;

- 7,9%-10,7% в течение 2х лет.

Потребуется первоначальный взнос в размере 15% и более, длительность кредитования от 1 года до 30 лет, минимальная сумма кредита 500 тыс. руб.

Банк совместно с группой компаний «Газпромбанк Инвест» осуществляет строительство и последующую реализацию квартир и машиномест. С этой целью в «Газпромбанке» разработана программа ипотечного кредитования на особых условиях. С ее помощью можно приобрести жилье или машиноместо под 9,2%-12,3% как в период строительства, так и с зарегистрированным правом собственности. Стоит отметить отсутствие необходимости вносить первоначальный взнос.

Также возможно приобретение гаража или места на подземной парковке под 9,7%-14,1% с первоначальным взносом от 30%. Срок кредита достигает 10 лет, сумма начинается со 100 тыс. руб.

Ипотека на приобретение гаража/машиноместа

Сумма кредита

от 100 тысяч

рублей

сроки кредита

до 10

лет

ставка кредита

от 9,7%

годовых

* — объекты относятся к группе компаний «Газпромбанк Инвест»

Для удобства клиентов на сайте банка имеется калькулятор, при помощи которого делается предварительный расчет стоимости ипотеки. Выбор той или иной программы зависит от того, какие требования банка клиент готов выполнить, а также от вида и места покупки жилья. При приобретении жилья в Москве целесообразно подать заявку для участия в специальной ипотечной программе. Приобретая квартиру у партнеров банка и группы компаний «Газпром Инвест», можно первоначальный взнос не вносить. Такое предложение актуально для молодой семьи, у которой еще нет накоплений.