Порядок снятия обременения: МФЦ и Росреестр

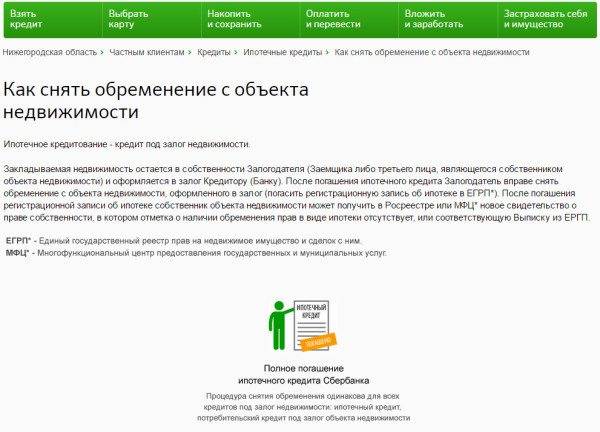

После выплаты долга необходимо совершить еще ряд процедур, чтобы окончательно закрыть сделку с кредитным учреждением. Потребуется расторжение договора о страховании недвижимости и снятие обременения.

После выплаты долга необходимо совершить еще ряд процедур, чтобы окончательно закрыть сделку с кредитным учреждением. Потребуется расторжение договора о страховании недвижимости и снятие обременения.

Снять ограничения можно в МФЦ или в Росреестре. Проконсультировать обо всех этапах процесса должны работники банка, где вы оформляли ипотеку.

- В первую очередь в отделении банка нужно оформить заявку на снятие обременения. После того как долг будет полностью закрыт, составляется заявление, которое должны подписать обе стороны.

- Подготовить документацию. Прежде чем обращаться в компетентные органы, нужно подготовить паспорта всех собственников жилья, бумагу о праве собственности, доказательства закрытия ссуды, отсутствие долга перед кредитным учреждением.

- Оформить бумаги на собственность можно в Росреестре или МФЦ. Органы юстиции должны посетить все собственники жилплощади, а если это невозможно, то нужно взять нотариальную доверенность от всех владельцев.

- Последним этапом станет получение нового документа. Комиссия проверяет предоставленную документацию и личности владельцев не более пяти рабочих дней. После этого обременение официально считается снятым, вносится соответствующая запись в ЕГРП. Владелец жилья имеет право подать запрос на получение нового документа о собственности, где не будет отметки об обременении. Его изготовят в течение тридцати дней.

Вопрос снятия обременения с квартиры, купленной по ипотеке интересует заемщика, как правило, только при продаже недвижимости. Хотя санкций за не снятие ограничений не предусмотрено, не стоит тянуть с прохождением этой процедуры, поскольку наличие ограничений не позволяет проводить операции с квартирой. Если слишком затянуть с решением этого вопроса, то снять «ипотечное клеймо» будет сложнее, потребуется оформлять запрос в банк, поднимать всю документацию и обращаться в Росреестр.

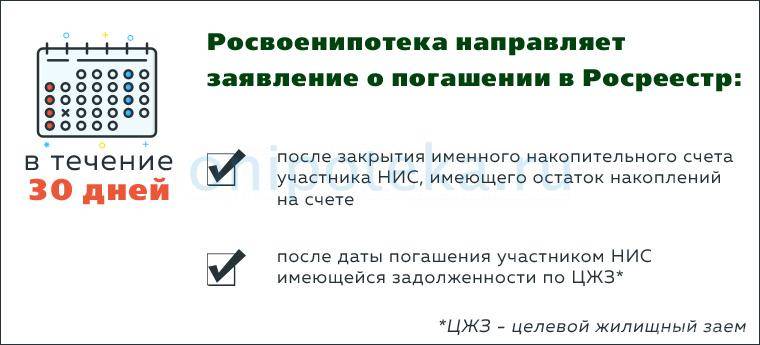

При закрытии военной ипотеки, потребуется взять справку о закрытии долга не только в банке, но и в Росвоенипотеке. Военнослужащим, также как и для обычных граждан, разрешается использовать материнский капитал.

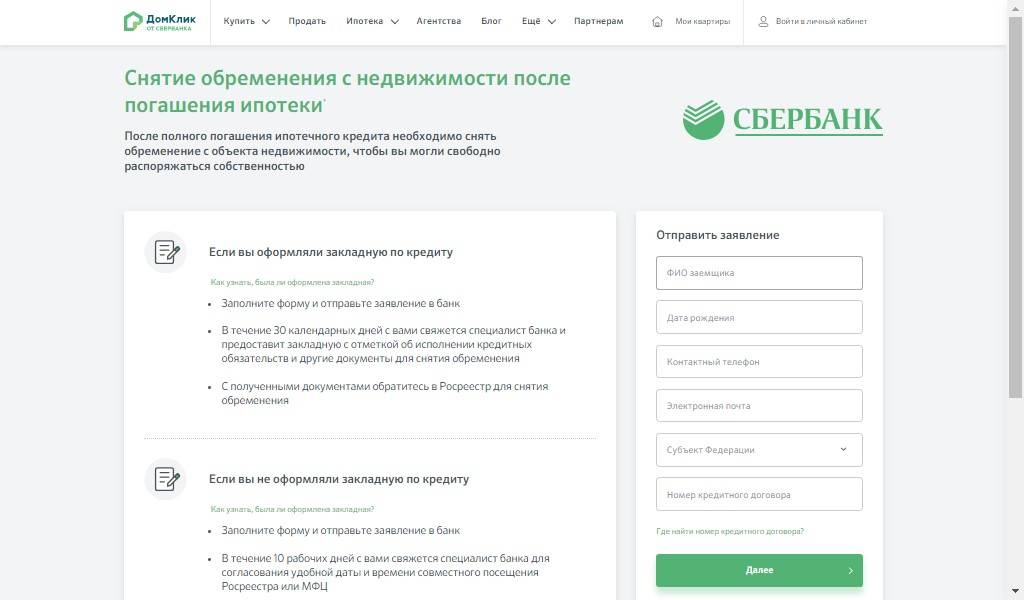

Снятие ограничения в Сбербанке

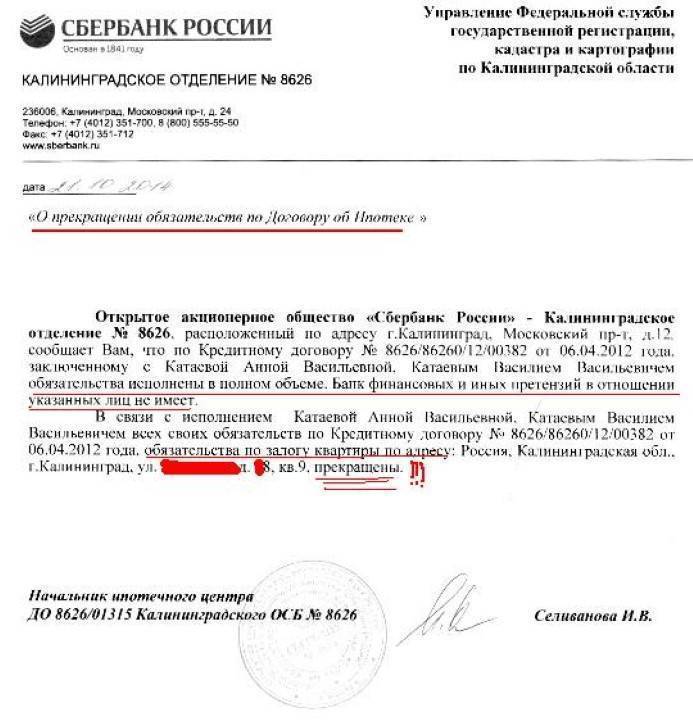

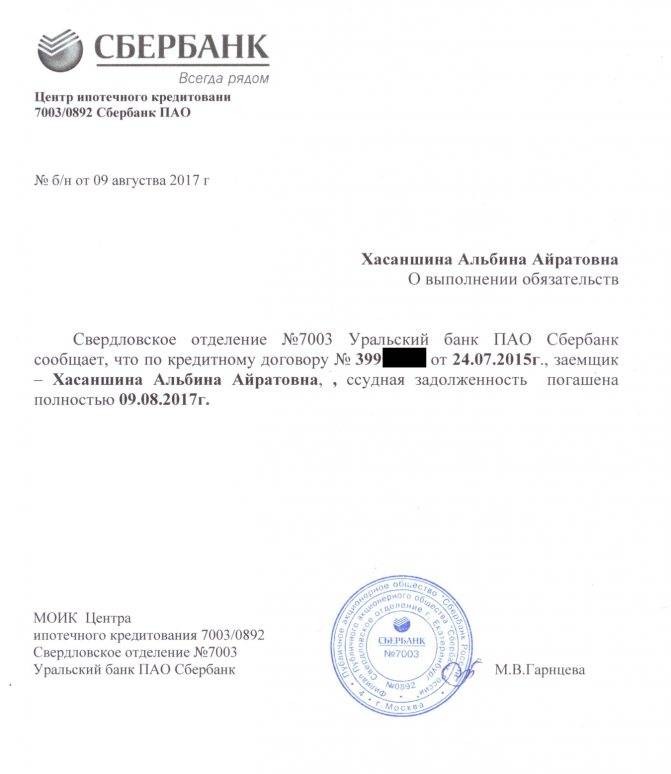

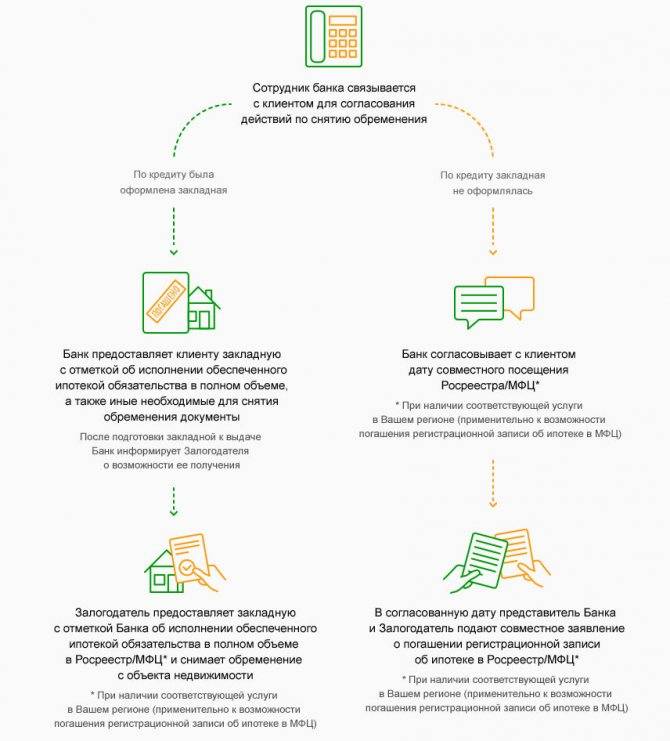

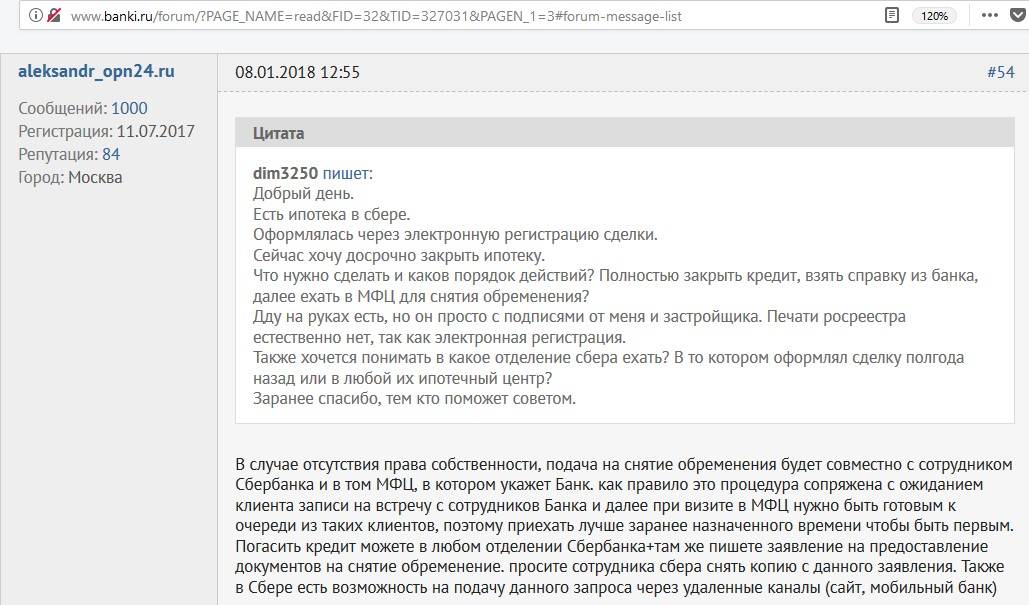

Процедура снятия ограничений проходит одинаково во всех кредитных учреждениях. Клиент обращается к банковскому служащему с просьбой оформить заявление на снятие обременения по ипотеке в Сбербанке. В закладной проставляется отметка о закрытии задолженности.

Процедура снятия ограничений проходит одинаково во всех кредитных учреждениях. Клиент обращается к банковскому служащему с просьбой оформить заявление на снятие обременения по ипотеке в Сбербанке. В закладной проставляется отметка о закрытии задолженности.

Все нужные справки и выписки могут дать только в головном офисе банковского учреждения, неважно в каком отделении была оформлена ипотека. После составления заявления и его заверения подписью, заемщик оставляет контактный номер телефона и ждет звонка из банка

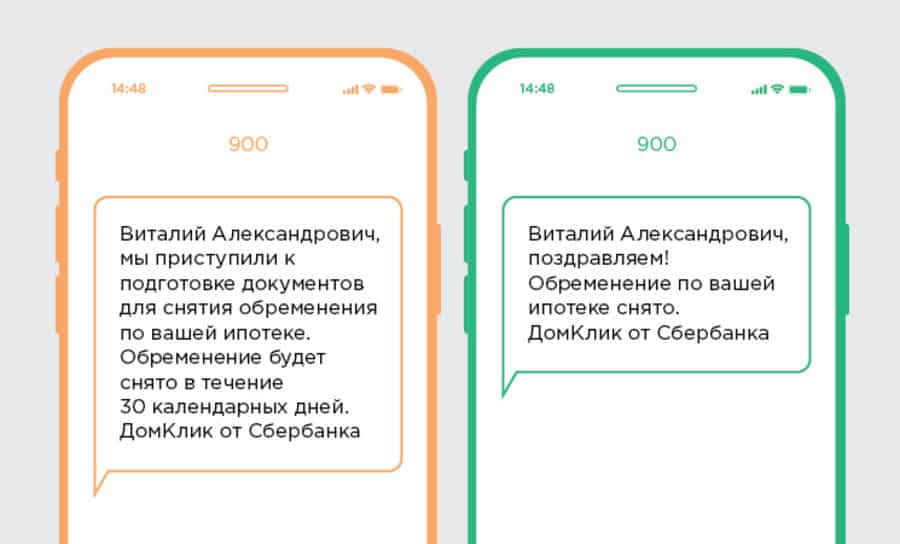

На снятие обременения уходит не больше четырнадцати дней, после этого с вами свяжется банковский работник и сообщит о снятии ограничений с жилплощади. Дальше возможно два варианта завершения процесса снятия обременения:

- Клиент получает на руки необходимую документацию, справки, выписки и самостоятельно подает запрос в Росреестр.

- Работники Сбербанка часто сопровождают сделку до самого конца и вместе с заемщиком отправляются сдавать бумаги в МФЦ или Службу Государственной Регистрации. Владельцы жилья и сотрудник банка встречаются в определенный день. Собственники должны иметь при себе паспорта и свидетельство на недвижимость, остальную документацию приносит банковский служащий. Оформленное в Росреестре или МФЦ заявление должны подписать обе стороны. Далее, в указанный день владелец жилья приходит за новыми документами.

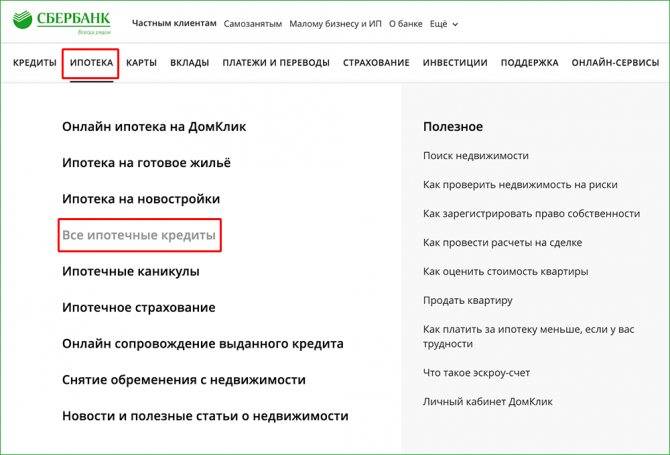

Как снять ограничение в ВТБ 24

В ВТБ 24 действуют те же правила, что и в остальных кредитно-финансовых организациях. Достаточно позвонить по телефону горячей линии 8-800-100-24-24 и выбрать день для консультации по данному вопросу. Если вы оформляли закладную, то в ней проставляется отметка о закрытии договора. После того как получите документ на руки, составляете заявление и относите все бумаги в Росреестр.

В банковском учреждении можно за дополнительную плату оформить услугу по снятию ограничения без вашего присутствия.

Как снять обременение?

Необходимость снятия обременения после выплаты долга банку очевидна – это требуется для того, чтобы владелец получил возможность использовать купленную в кредит недвижимость по собственному усмотрению. Сегодня существует несколько вариантов осуществления рассматриваемого мероприятия.

Что потребуется?

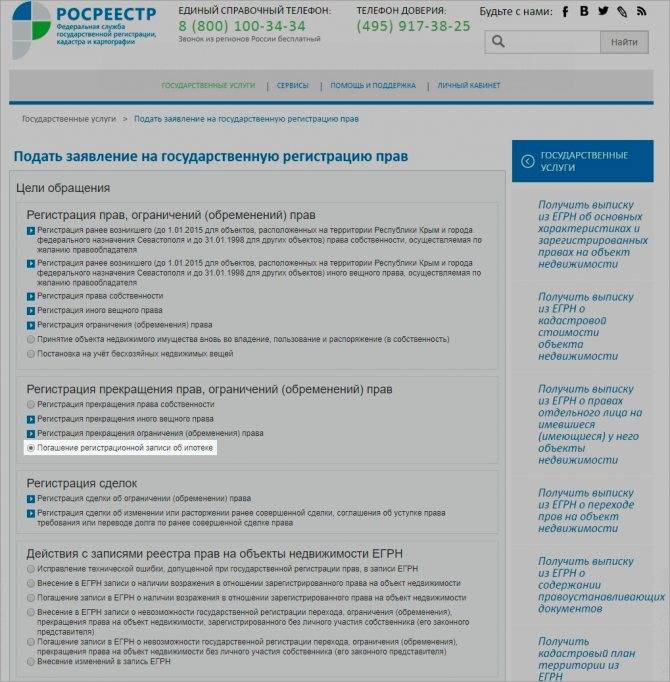

Первым и обязательным условием снятия обременения или вывода жилья из залога является полное исполнение обязательств заемщика перед банком. Только после погашения задолженности по ипотеке имеет смысл приступать к сбору документов для подачи в какой-либо регистрационный орган из двух возможных – Росреестр или МФЦ. Первый вариант является традиционным, а второй стал доступным, начиная с 2017 года.

Необходимые документы

Для вывода недвижимости из залога от ее владельца требуется предоставить один из следующих документов:

заявление установленной формы о необходимости снятия обременения. Обычно документ подписывается и уполномоченным представителем банка, и непосредственно заемщиком;

заявление кредитной организации, которая является собственником закладной на имущество, приобретенное в ипотеку. Этот документ оформляется в том случае, если инициатором снятия обременения выступает банковское учреждение;

заявление заемщика, которое дополняется закладной с отметкой банка о полной выплате задолженности по ипотечному кредиту. Такая форма заявления подается в том случае, если процедурой вывода жилья из залога занимается его нынешний владелец;

решение суда о прекращении обязательств заемщика по ипотечному займу

Принимается во внимание в том случае, если по каким-либо причинам было инициировано судебное разбирательство по вопросам, касающимся кредитной ипотеки.

Помимо заявления, составленного по одному из 4-х описанных выше вариантов, для снятия обременения с квартиры или дома необходимо предоставить:

- удостоверяющий личность заемщика документ, а именно российский паспорт;

- копию договора по ипотечному кредитованию;

- документы, подтверждающие законность прав собственности на объект недвижимости, находящийся в залоге;

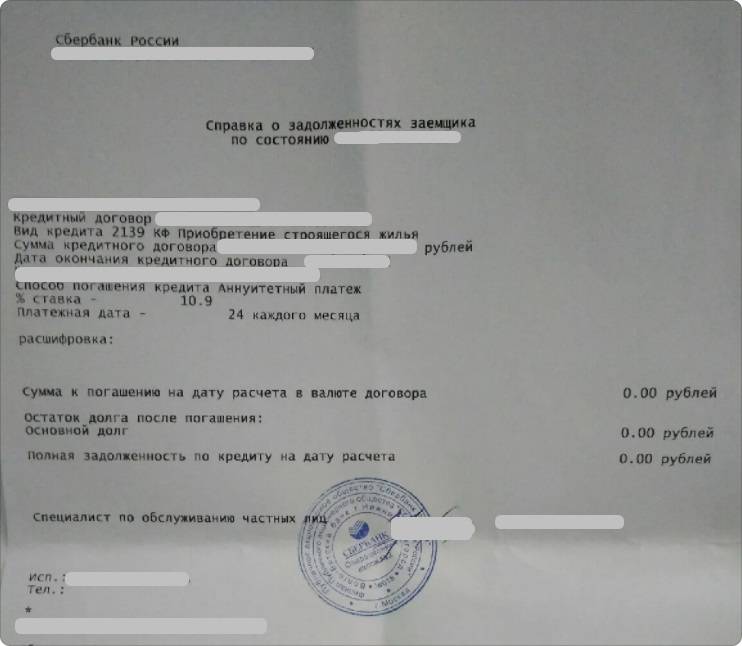

- справку из кредитной организации о погашении обязательств по взятой ранее ипотечной ссуде.

В некоторых случаях требуется предоставление каких-либо дополнительных документов, так как это может быть связано с требованиями местного подразделения Росреестра. Самый простой способ узнать точный перечень необходимой документации – проконсультироваться со специалистами кредитного или юридического отделка банка, выдававшего ипотечный займ.

Как инициировать процедуру самостоятельно?

Мероприятие по снятию ипотечного обременения, наложенного на квартиру или другой вид недвижимости, инициируется либо банком, либо самим заемщиком. Наиболее часто на практике встречается второй вариант, так как именно владелец жилья больше всего заинтересован в выводе квартиры или дома из-под залога.

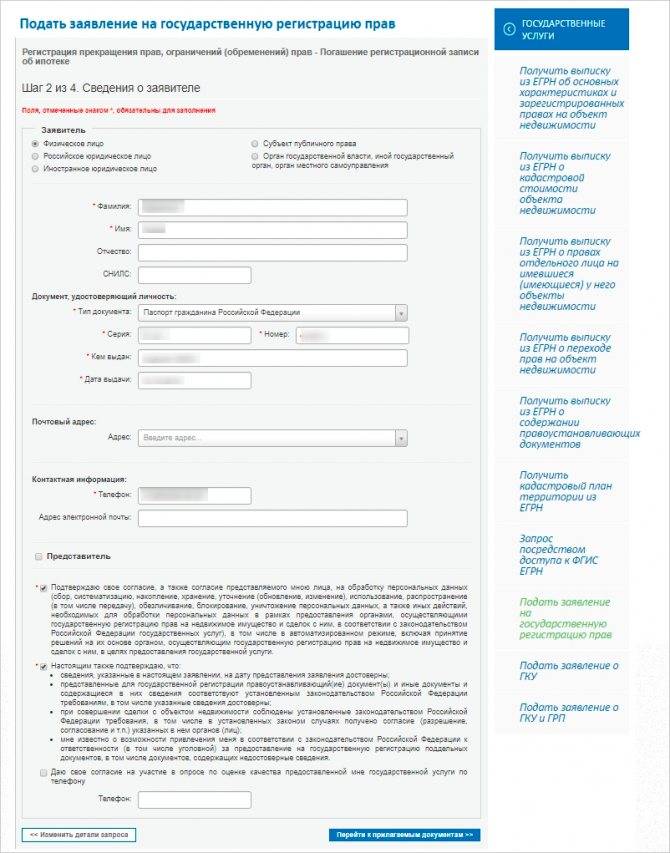

Для запуска процедуры достаточно собрать указанный выше перечень документации. Причем главным документом является справка из банка о полном погашении долгов по ипотеке или отметка, сделанная ответственным сотрудником финансового учреждения на залоговых документах, об отсутствии у заемщика неисполненных обязательств по ипотеке. После этого составляется заявление установленной формы, а затем документы подаются в МФЦ или территориальное подразделение Регистрационной палаты, как часто называют Росреестр.

Пошаговая инструкция

Процедура, позволяющая вывести из-под залога квартиру или другой жилой объект, предусматривает следующие действия, производимые заемщиков:

- Обращение в финансовое учреждение за документом о полном выполнении обязательств по кредиту. Это может быть как справка об отсутствии задолженности, так и отметка на закладной.

- Подготовка пакета документации, нужной для предъявления в Росреестр или МФЦ.

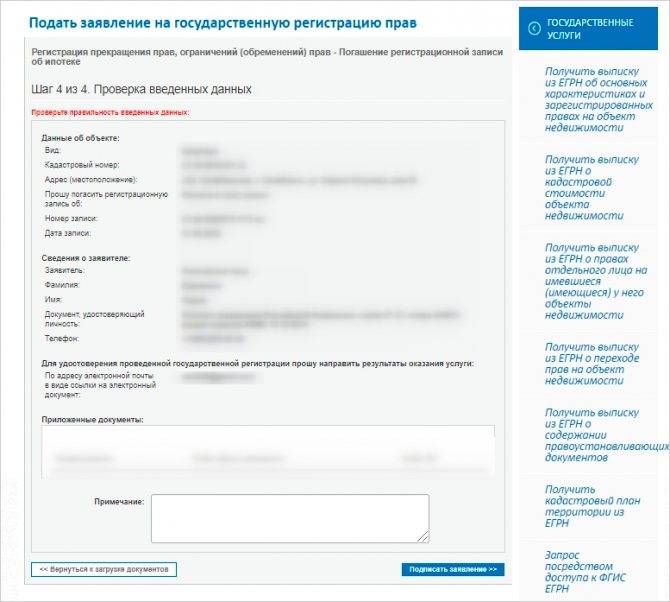

- Оформление заявления о необходимости снятия обременения и подача его вместе с остальной документацией в Росреестр или МФЦ.

- Подача заявления на получение «чистой» выписки из ЕГРН. Наличие этого документа подтверждает права нового владельца распоряжаться жильем по своему усмотрению.

Типы обременения

Законом выделены такие виды обременений:

- Аренда. Чтобы продать квартиру, необходимо провести выселение, которое может сопровождаться судебным вмешательством. Владелец должен полностью освободить помещение от арендаторов, но преградой может стать договоренность между постояльцами и владельцем, что влияет на срок снятия (глава 34 ГК РФ).

- Ипотека. Чтобы получить от кредитного учреждения деньги, владелец должен предоставить весомую гарантию их возврата. Поэтому не стоит производить операции с недвижимостью до срока возврата финансов и закрытия договора. Получение ипотеки является наиболее распространенным обременением на квартиру. Оно снимается досрочно в таких случаях: досрочной выплаты и выплаты материнского капитала. В некоторых случаях квартира по ипотеке не может быть отремонтирована без согласия кредитного учреждения. Обязательства собственника прописаны в статье25 Федерального закона от 16.07.1998 № 102-ФЗ „Об ипотеке“.

- Арест является сложным обременением. Он налагается в случае неуплаты услуг и счетов (ст. 140 Гражданского процессуального кодекса РФ). Данное решение принимают государственные службы, поэтому сторонние организации никоим образом не могут на него повлиять. Арест может налагаться в разной мере, вплоть до выселения владельца из собственной квартиры.

- Рента. Исключен случай продажи квартиры, которая в будущем перейдет к другому владельцу, потенциальному покупателю. Исключением является желание нынешнего владельца расторгнуть договор с будущим хозяином. В таком случае обязательно возвращение средств, полученных ранее, и пересчет финансов, выделенных на приобретение продуктов, предметов первой необходимости или лекарств. Узнать о снятии обременения – глава 33 Гражданского кодекса РФ.

- Доверительное управление. Это присмотр стороннего лица за квартирой по договору, составленному на срок. Права на собственность передаются временному владельцу. Разорвать договоренность можно прежде установленного срока можно в двух случаях: смерть постоянного владельца или по согласию сторон (гл. 53 ГК РФ).

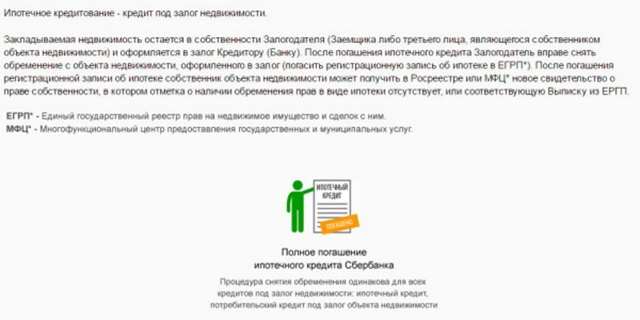

Что такое обременение и зачем его снимать?

Это наложение ограничений на недвижимое имущество, приобретенное по ипотечному кредиту.

Это наложение ограничений на недвижимое имущество, приобретенное по ипотечному кредиту.

Если на квартиру или дом наложено обременение, то помимо основного владельца, права на жилплощадь имеет третье лицо, т. е. банк, выдавший заемные средства.

Помимо ипотеки на имущество может быть наложено обременение в результате подписания договора пожизненной ренты или оформление помещения в аренду. При наличии обременения есть некоторые ограничения в использовании квадратных метров:

- Продать жилплощадь, находящуюся в залоге невозможно без согласования с кредитным учреждением, выдавшим ссуду. Если вы не уведомите о сделке третье лицо, она будет признана незаконной и сулит большое количество проблем не только продавцу, но и покупателю. Если вопрос о продаже стоит остро, необходимо сообщить об этом банку, согласовав с ним сумму продажи, возврат кредита и процентов.

- Прописывать людей в квартире нельзя, не согласовав этот вопрос с кредитной организацией. В жилплощади прописывают заемщика, его малолетних детей и созаемщика. Прописка иных родственников и знакомых запрещена, так как жилье находится в залоге. И если заемщик перестанет выплачивать кредит, то организация имеет право выставить квартиру/дом на продажу, а если там будет зарегистрированы третьи лица, это будет сделать проблематично.

- Сдавать в аренду также запрещено без согласия кредитного учреждения. Владелец дома может пользоваться им на свое усмотрение, но большинство сделок необходимо согласовывать с банком. Если в договоре нет ограничения по вопросам аренды, то вы без проблем можете сдавать свои квадратные метры.

Если вы не в состоянии оплачивать ипотечный кредит и закрывать задолженность, придется продать недвижимость. В обязательном порядке о факте обременения нужно сообщить покупателям. Любое кредитное учреждение заинтересовано в том, чтобы кредит был полностью выплачен, по этой причине запрет на продажу практически никогда не накладывается. Покупатель жилья закрывает ипотеку продавца, а остаток суммы (если он будет) отдает ему непосредственно в руки. Последним шагом идет оформление договора купли-продажи, после чего ограничение снимается.

Что такое обременение на квартиру

По закону вопросы регистрации сделок с недвижимостью (ипотека – одна из их разновидностей) содержат такое понятие, как «обременение имущества». Этот термин означает ограничение права собственности владельца той или иной собственности. Другими словами, тот, кому принадлежит квартира, не сможет в полной мере распорядиться своим имуществом, например, продать или обменять недвижимость, пока обременение не будет снято.

Кроме ипотеки, существуют и другие случаи, когда вступает в силу такое ограничение. К наиболее распространенным вариантам, когда используется обременение, относятся следующие ситуации:

- наем,

- арест,

- доверительное управление,

- рента и другие.

Каждая ситуация налагает свои ограничение на использование жилья.

Рассмотрим ситуацию с жилищным займом. Покупка квартиры с обременением по ипотеке означает нижеследующие ограничения (их смысл заключается в том, чтобы в случае невыполнения клиентом своих обязательств банк получил в собственность ликвидное имущество, даже если прошел не один год с начала его эксплуатации).

Клиент, который осуществил покупку квартиры с обременение по ипотеке, имеет право:

- жить в квартире;

- проводить замену санузла, труб и электропроводки;

- приглашать друзей, устраивать праздники;

- зарегистрировать ближайших родственников;

- делать ремонт (переклеивать обои, менять мебель и другие предметы интерьера по своему усмотрению).

До снятия обременения с квартиры по ипотеке клиент не имеет права:

- продать квартиру без согласия банка;

- сдавать жилье в аренду;

- делать перепланировку;

- прописать посторонних людей без согласия кредитора.

Кроме того, если планируется длительная поездка заемщика, банк следует уведомить о том, что жилье определенное время будет находиться без присмотра.

Безусловно, такие ограничения устраивают далеко не каждого собственника жилья, поэтому многие стараются избавиться от них как можно раньше.

Снятие обременения с квартиры по ипотеке происходит после того, как будет совершен последний платеж в рамках погашения займа. Если вы планируете закрыть кредит досрочно, вам необходимо узнать точную сумму долга, включая проценты по состоянию на текущий момент.

Расскажем о том, как происходит снятие обременения по ипотеке, что для этого нужно сделать.

Общий порядок снятия обременения

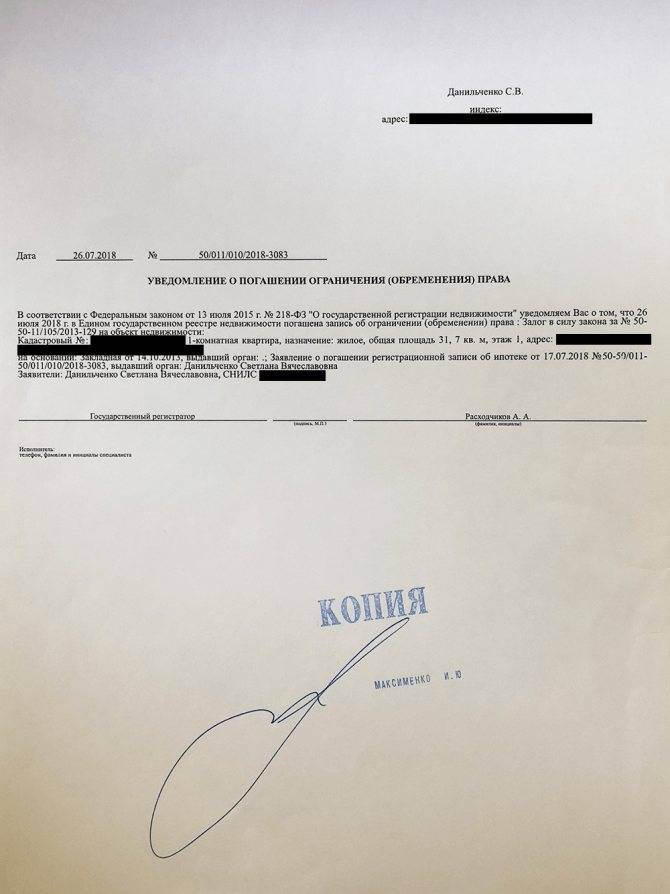

Порядок снятия обременения с находящейся в залоге квартиры (погашения регистрационной записи) определен Законом об ипотеке:

- Обременение снимается на основании представленного:

- совместного заявления банка и залогодателя (заемщика);

- либо заявления владельца закладной;

- либо заявления залогодателя (заемщика) с приложением закладной, содержащей отметку ее владельца о погашении обязательства;

- либо судебного решения, в соответствии с которым ипотека прекращена.

- Погашение записи о военной ипотеке осуществляется на основании заявления госоргана, по линии которого реализуется программа.

- Если ипотека возникла в соответствии с Законом о долевом строительстве, требуется заявление застройщика с приложением разрешения на ввод объекта в эксплуатацию.

На практике, учитывая массовость банковского ипотечного кредитования, в большинстве случаев для снятия обременения предоставляется совместное заявление банка и заемщика (залогодателя) либо заявление последнего с отметкой банка на закладной о погашении ипотеки. С точки зрения закона, любого из этих заявлений достаточно для погашения записи в ЕГРП. Однако зачастую регистрирующий орган требует расширенного пакета документов, перечень которых необходимо уточнять в банке-кредиторе, МФЦ или в Росреестре. В частности, могут потребовать предоставить документ, удостоверяющий личность залогодателя, кредитный договор, закладную, договор купли-продажи квартиры и свидетельство о госрегистрации собственности.

Поскольку погашение записи рассматривается как услуга, необходима оплата госпошлины – 350 рублей (размер может законодательно меняться).

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Как и где снять обременение

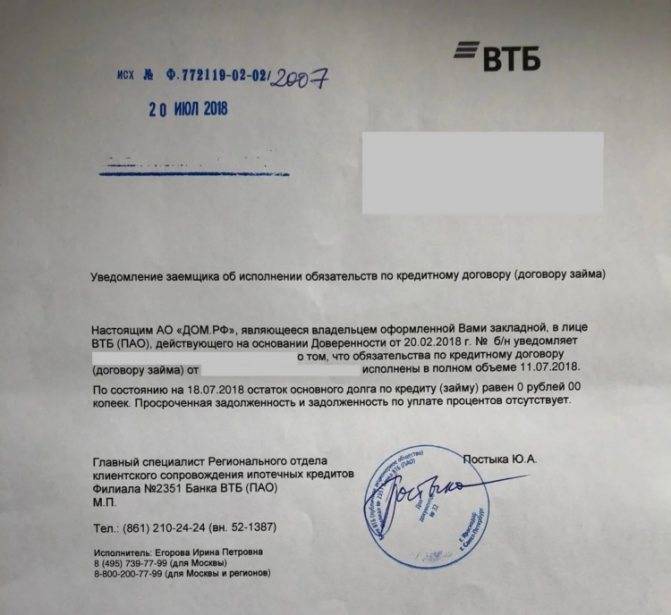

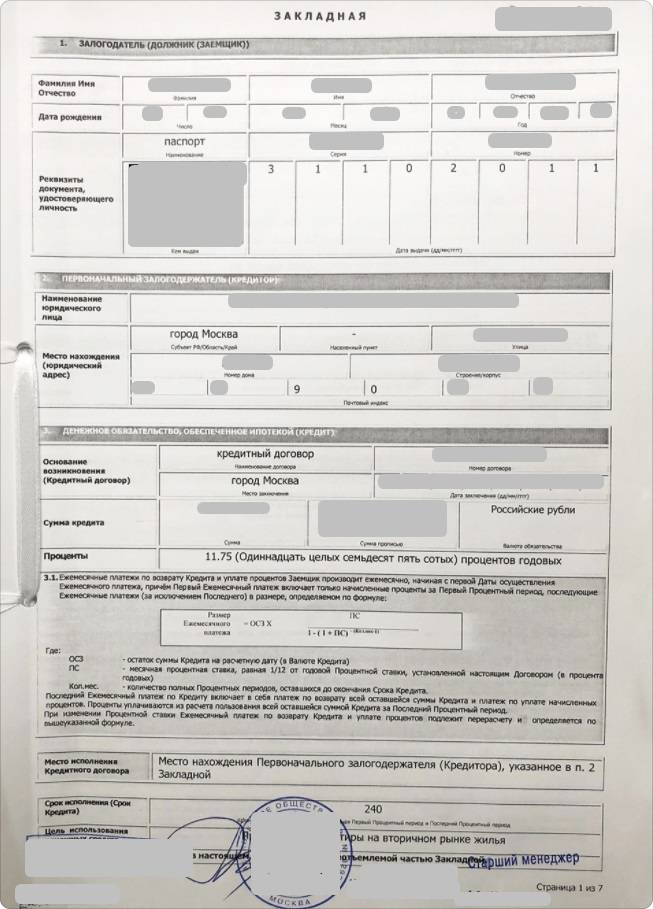

По закону после полной выплаты ипотечного кредита банк обязан передать собственнику жилья бумажную закладную с отметками о выполненном обязательстве, что предполагает самостоятельную процедуру снятия обременения с квартиры.

Других четких положений со сроками или обязанностями в законе не предусмотрено, поэтому банки действуют на основе договоренности с клиентами. Но на практике клиенты обычно сами инициируют процесс погашения обременения.

Как отметила Вера Лучина, начальник отдела по развитию партнерского канала продаж Московского филиала Россельхозбанка, в Московском филиале РСХБ еще не было случая, чтобы заемщик забыл снять обременение.

В обычной практике эксперты банка всегда сообщают клиенту о том, что ипотечный кредит погашен, и готовят документы для снятия обременения:

– справку о погашении ипотечного кредита;

– закладную;

– доверенность о праве представлять банк в МФЦ для снятия обременения.

По словам Софьи Лебедевой, директора по продажам и бизнес-администрированию Группы ПСН, бывают случаи, когда клиент и банк совместно подают документы для погашения регистрационной записи об ипотеке.

Как рассказал коммерческий директор RDI Валерий Кузнецов, процесс погашения обременения зависит от типа договора и готовности дома, а также от банка.

Если квартира приобреталась по ДДУ или УДДУ (договор уступки) и дом не сдан (не оформлены право собственности и залог), то покупатель совместно с представителем банка подает заявление в МФЦ на погашение записи об ипотеке вместе с ДДУ.

К заявлению прилагается соответствующая справка о погашении ипотеки. И в дальнейшем, после сдачи дома, при оформлении права собственности по ДДУ нет необходимости делать закладную, так как обременения банка уже не будет.

Если квартира приобреталась по предварительному договору купли-продажи (ПДКП) и право собственности на покупателя не было зарегистрировано, то погашать обременение не нужно, поскольку оно не регистрировалось в Росреестре.

Достаточно взять в банке справку о погашении кредита в полном объеме. Соответственно в дальнейшем, при оформлении права собственности по договору купли-продажи (ДКП), нет необходимости делать закладную, так как обременения банка уже не будет.

Если квартира приобреталась по ДКП и в Росреестре уже зарегистрирована закладная или договор залога, то при погашении ипотеки банк выдает справку о погашении кредита в полном объеме и закладную. Покупатель может самостоятельно подать документы в МФЦ на погашение залога.

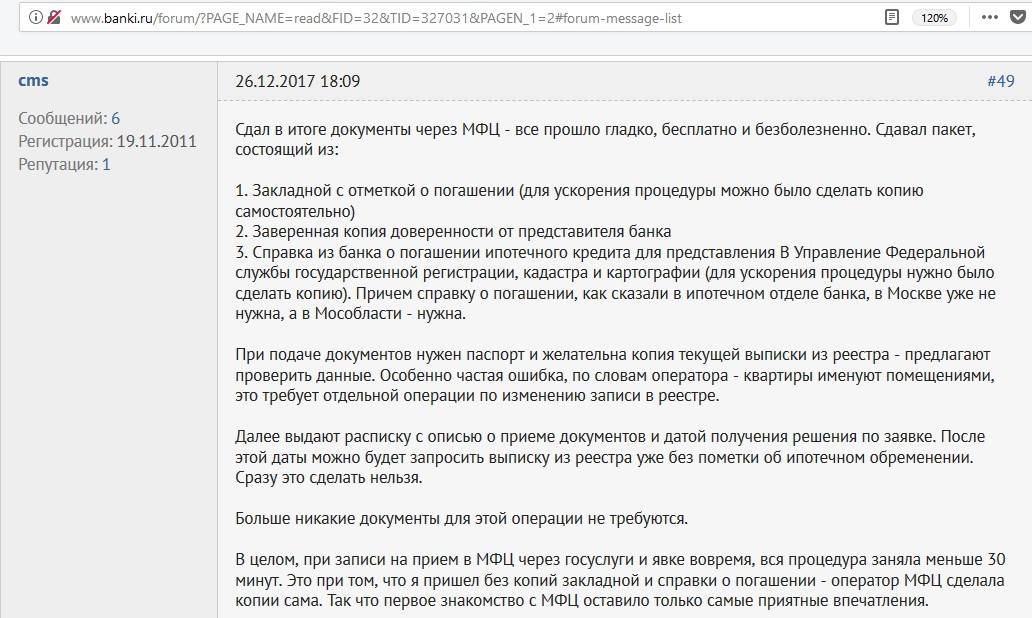

В МФЦ нужно принести следующие документы:

– паспорт;

– заявление о снятии обременения;

– закладную с отметкой о погашении кредита.

Также могут понадобиться:

– справка о погашении ипотеки;

– договор купли-продажи;

– договор ипотечного кредитования;

– копия сертификата на материнский капитал, если он использовался для погашения ипотеки.

Снятие обременения через МФЦ осуществляется в течение трех рабочих дней с момента передачи документов. Как уточнила Вера Лучина, этот срок может увеличиться еще на двое суток из-за транспортировки бумаг в Росреестр и обратно.

Если жилье было куплено по ДДУ, но ипотечный заем за него уже погашен, то период рассмотрения документов составит 5 рабочих дней плюс два дополнительных дня на транспортировку документов.

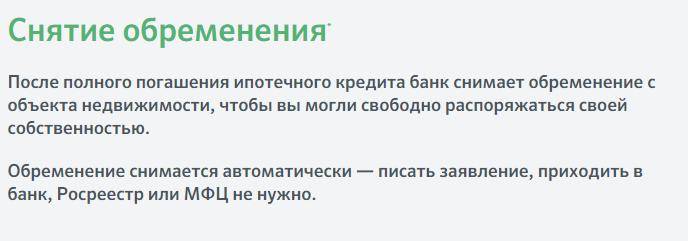

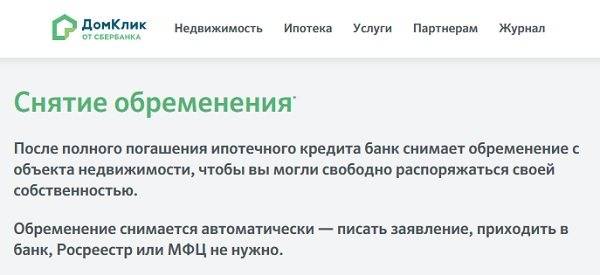

У некоторых банков свой порядок погашения залога. Так, в Россельхозбанке, если клиент не обратится в банк в течение 30 дней после погашения ипотеки, работник кредитного бэк-офиса сдает оригинал закладной в орган регистрации прав для снятия обременения с объекта недвижимости. Сбербанк самостоятельно подает электронные заявления на погашение залога в Росреестр при обращении клиента.

Порядок снятия обременения по ипотеке

После того, как ипотека заемщиком будет погашена в полном объеме, ему потребуется совершить ряд завершающих процедур, в результате которых квартира будет в его полном распоряжении. Ему потребуется расторгнуть страховой договор и снять обременение.

Итак, где снимают обременение по ипотеке? Инстанций несколько, и куда обращаться решать только Вам.

В целом, данная процедура должна состоять из ряда следующих действий:

- Подготовка заявления после подтверждения полного погашения ипотеки, подписанного заемщиком и кредитором;

- Подготовка документов;

- Подача заявления о снятии обременения в ту организацию, которая полномочна заниматься решением данных вопросов;

- Получение нового свидетельства о праве собственности или выписки из ЕГРП.

Подача документов на снятие обременения должна осуществляться при личном присутствии всех собственников жилья или через предоставление от каждого из них доверенности.

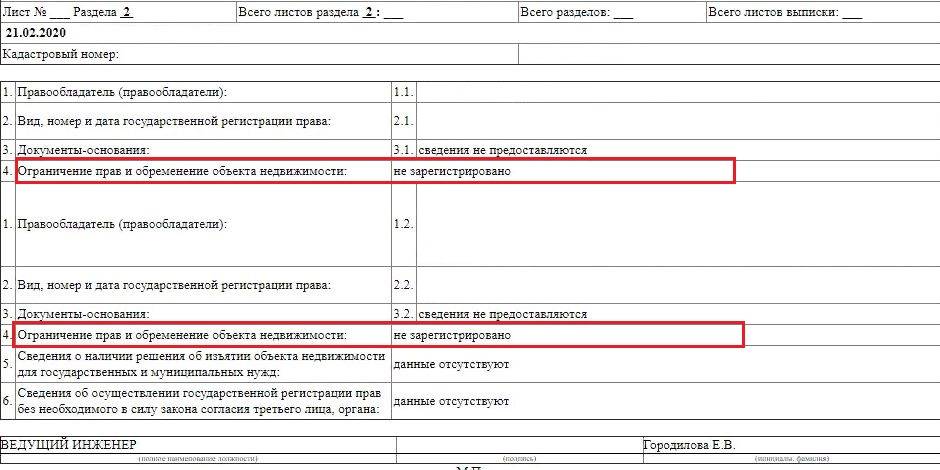

Запись о снятии обременения появляется в ЕГРП. Если заемщик желает, он может запросить получение нового свидетельства о праве собственности, в котором будет отсутствовать отметка об обременении. Если ему этого не нужно, он может ограничиться только получением выписки из реестра.

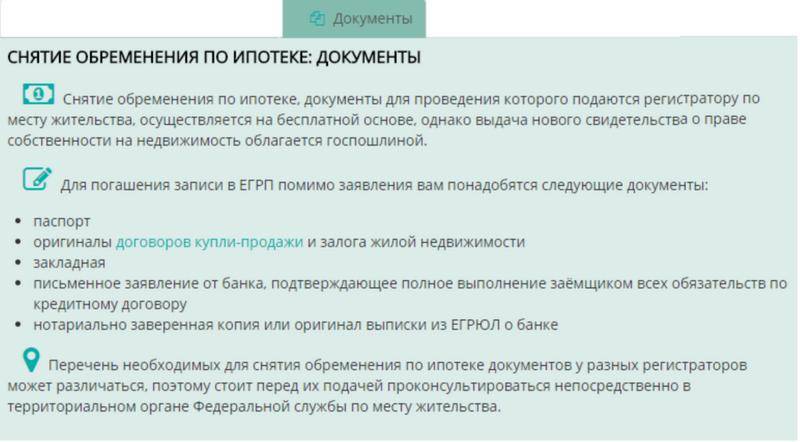

Какие документы нужны для снятия обременения?

Сначала заемщик должен в отделении банка заполнить заявление о снятии обременения с предмета залога и получить от менеджеров кредитного учреждения все необходимые для подачи в палату документы.

Потребуется представить следующие сведения:

- Паспорт заемщика и созаемщиков с копиями всех страниц, на которых присутствует какая-либо информация;

- Заявление на снятие обременения с данными о недвижимости и сторонах договора за подписями кредитора и заемщика;

- Закладная на квартиру в случае нахождения ее у третьего лица, которая все время действия ипотечного договора хранится в банке;

- Кредитный договор с обязательным подтверждением отсутствия обязательств по нему;

- Договор купли-продажи недвижимости и свидетельства о праве собственности на жилье;

- Квитанция, подтверждающая оплату государственной пошлины.

Документы для снятия обременения с квартиры по ипотеке в МФЦ не отличаются от документов, которые заемщик должен подать непосредственно в Росреестр.

Однако, при неполном предоставлении пакета документов в МФЦ или наличии в них ошибок и неточностей, документы будут вновь возвращены. Эта процедура займет дополнительное время. Именно поэтому лучше всего обращаться сразу в Росреестр.

Сколько снимается обременение с квартиры по ипотеке?

Если обращение было сделано через МФЦ, может потребоваться еще пару дней для передачи документов из Росреестра непосредственно в офис многофункционального центра.

Если ипотека погашена по договору долевого строительства, обременение снимается в течение 5 дней.

Бывают случаи, когда кредитное учреждение берет на себя обязательство по проведению процедуры по снятию обременения. В такой ситуации дело может занять до 2 недель.

МФЦ выдает, как правило, устный ответ о снятии обременения по прошествии срока, отведенного на эту процедуру. При желании заемщик может там же заказать выписку из ЕГРН, которая будет им получена через 5 суток.

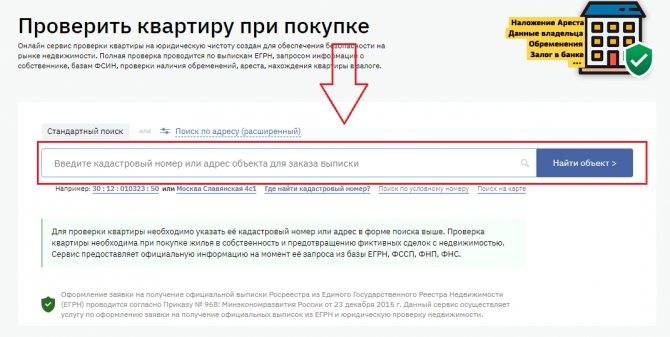

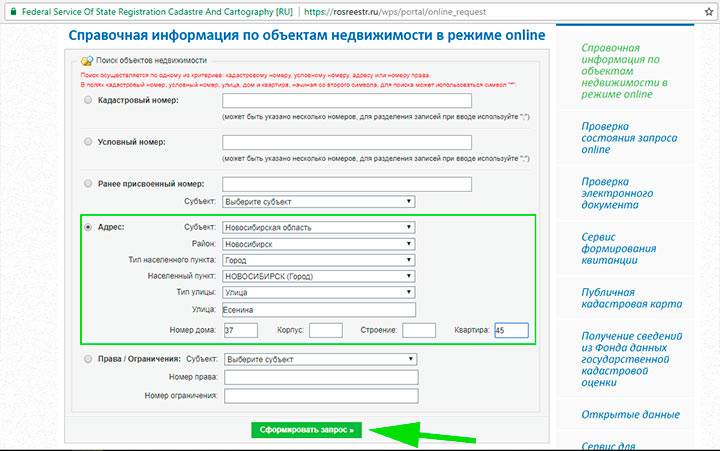

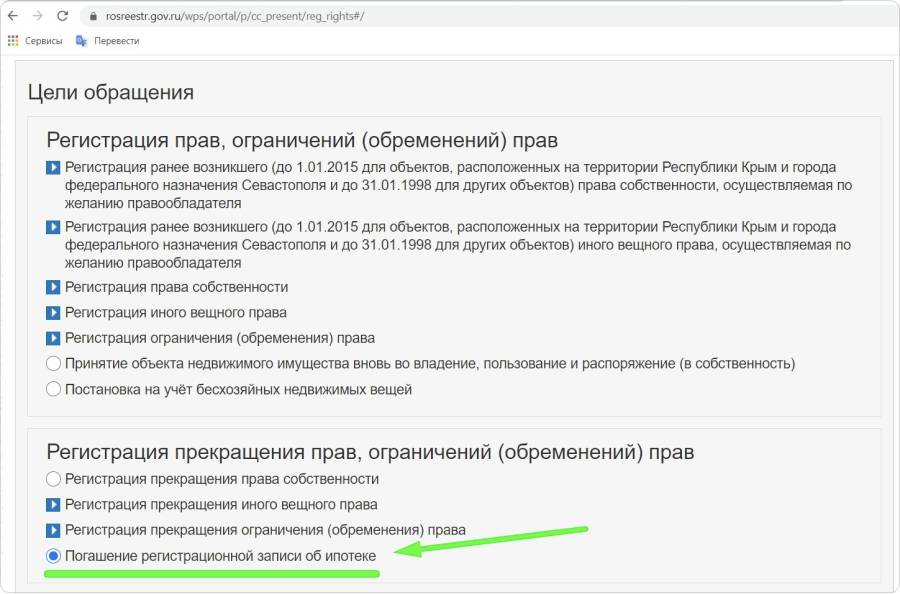

Как узнать, снято ли обременение с квартиры в Росреестре?

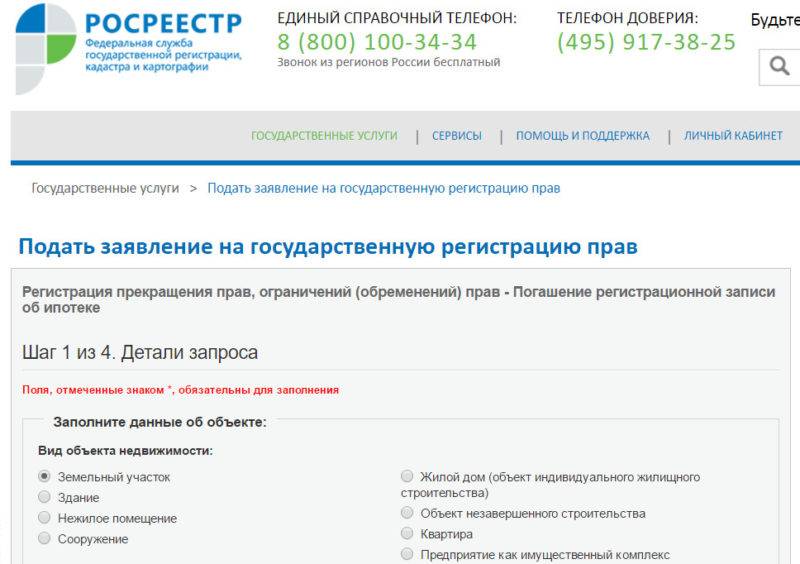

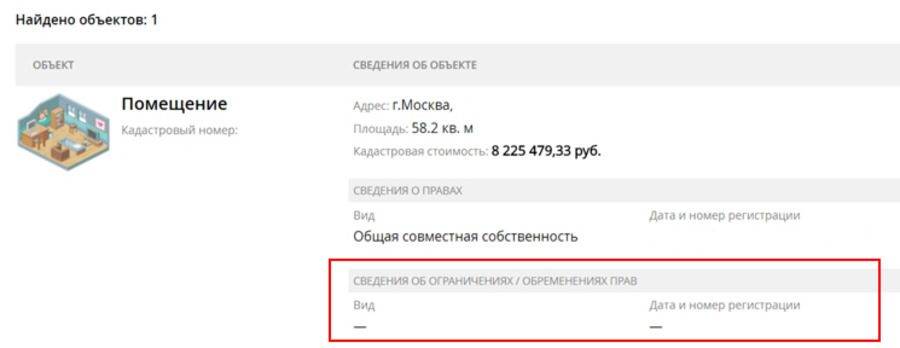

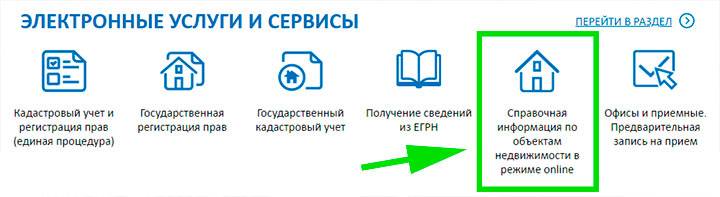

Если Вы желаете уточнить информацию о том, снято ли было обременение по Вашей недвижимости, не выходя из дома, можно воспользоваться специальной бесплатной услугой на сайте Росреестра.

Запрашивание выписок из ЕГРН как печатных с круглой печатью, так и электронных, заверенных электронной подписью, стоит денег. Бесплатное же получение такой информации возможно в разделе «Справочная информация по объектам недвижимости в режиме онлайн» на сайте Росреестра.

Узнать эту информацию можно как по кадастровому номеру, так и по обычному адресу объекта недвижимости. В разделе права и ограничения как раз и будут указаны существующие факты обременения, если они до сих пор имеют место быть.

Заказать выписку из ЕГРН с отметкой о наличии или отсутствии факта обременения можно через Интернет всего за 250 рублей.

Справка о снятии: как ее получить?

В государственном реестре Кадастровой палаты содержится информация о действующих обременениях на ипотечное жилье. Запросить справку или выписку заемщик может через МФЦ или Росреестр.

Выписка с информацией об объекте недвижимости считается действующей в течении срока в 30 дней.