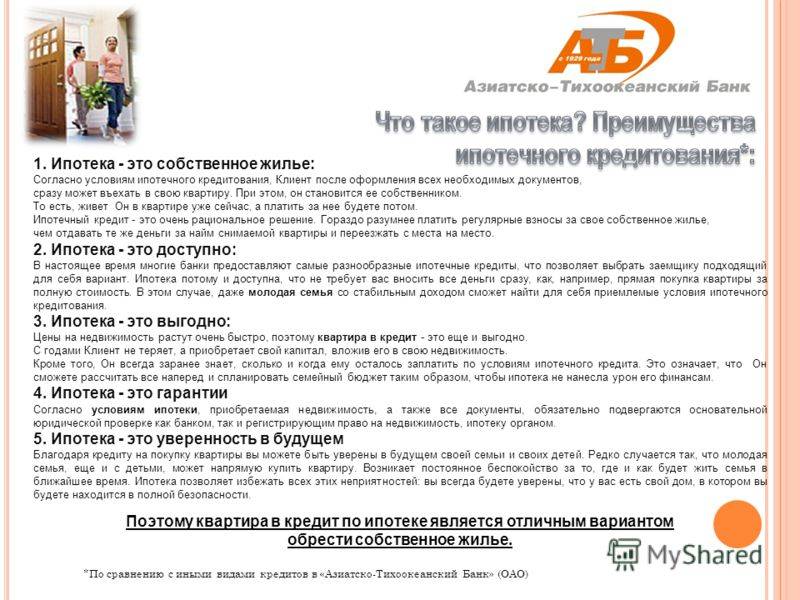

Как оформить ипотеку в АТБ

Подать заявку на получение предварительного решения можно на официальном сайте банка. Для этого нужно заполнить представленную формы онлайн данными: полное ФИО, номер мобильного телефона, регион подачи заявки, где находится отделение АТБ, город, электронный адрес для направления уведомлений и ведения переписки банком, выбор программы. Обязательно отметить пункт согласия с ипотечной программой банка.

При получении положительного решения нужно обратиться в назначенный день в отделение банка к специалисту для оформления письменной заявки и получения окончательного решения. Рассмотрение кредитной заявки занимает не более 3 рабочих дней.

Если решение положительное, заемщику необходимо срочно заняться поиском недвижимости под ипотеку с юридически чистой историей. Когда такой объект уже найден, нужно запросить у продавца всю документацию, в том числе правоустанавливающие основания для приобретения им права собственности, технические паспорта, и подать в банк в копиях.

Желательно также наличие предварительного договора, однако передавать по нему аванс до проверки бумаг банком не советуется, в связи с возможными осложнениями при рассмотрении заявки.

При отказе в принятии именно такого объекта недвижимости вернуть аванс зачастую становится сложно и сделать это в большинстве случаев можно только в ходе судебного разбирательства, что не гарантирует принятия положительного итогового акта и возврата средств в связи с отказом банка от финансирования приобретения недвижимости.

Бывают и другие трудности, для сравнения, квартира, в отношении которой часто осуществлялся переход права в результате купли-продажи, дарения или наследования, имеет низкие шансы на одобрение.

Это связано с высокой вероятностью оспаривания договоров или правовых актов другими собственниками или третьими лицами, в качестве которых могут выступать наследники, которые восстаналивают свое право на получение доли в недвижимости или полностью жилья по прошествии многих лет при подаче через суд ходатайства о пропуске срока на принятие наследства в законные пол-года в связи с отсутствием на территории РФ или потому что им стало известно об открытии совсем недавно.

Заключение кредитного договора осуществляется одновременно с регистрацией залогового обеспечения на квартиру и подписанием договора купли-продажи с предоставлением заявлений в органы регистрационного учета прав на недвижимое имущество.

После выдачи свидетельства с отметкой о регистрации собственности с обременением и ипотечного соглашения необходимо осуществлять выплату платежей на основании представленного графика или досрочно при наличии материального обеспечения заемщика.

Эти бумаги нужно предоставить в Росреестр для снятия обременения в виде ипотеки и получения нового свидетельства о собственности без отметок об ограничении владения и распоряжения недвижимостью. На этом взаимодействие с банком заканчивается, хозяин жилья вправе распорядиться с этого момента объектом по собственному усмотрению – продать, обменять, передать в дар, указать в завещании и др.

Ипотека без первоначального взноса в АТБ

Минимальные значения первоначальных взносов составляют:

Продукт | Минимальный первый взнос |

| Квартира на вторичке | 15 % |

| В новостройке | 20 % |

| Приобретение комнаты или доли в квартире | 25 % |

| Загородная недвижимость | 50 % |

| Апартаменты на вторичке | 30 % |

| Апартаменты на первичке | 20 % |

| Под залог имеющегося жилья | Отсутствует |

| Под маткапитал | 5 % |

Исходя из данных условий, можно сделать вывод, что ипотеку без первого взноса можно получить только, если в качестве залога предоставляется собственное жилье.

В случае использования средств семейного капитала взнос крайне низкий – всего лишь 5 %, что, своего рода, также можно считать ипотекой без первоначального взноса.

Опции по ипотеке

К некоторым программам заемщик может подключить специальные опции. Каждая из них дает возможность несколько изменить условия предоставления средств.

«Легкая ипотека». Опция позволит подписать договор по минимальному пакету документов, в него входит:

- гражданский паспорт;

- второй документ по выбору клиента: карта СНИЛС, права на ТС, удостоверение военнослужащего/сотрудника федеральных органов, заграничный паспорт, военный билет.

- бумаги на приобретаемый объект недвижимого имущества.

Минимальный размер первого платежа – от 50%, ставка – от 9,75% годовых.

«Материнский капитал». Снижает минимальный первичный взнос до 10%, позволяет увеличить стоимость займа. Процентная ставка начинается от 9,25%.

«Справка по форме кредитора». Опция дает возможность подтвердить доходы по форме банка, без стандартного образца 2НДФЛ.

«Апартаменты». Возможность приобрести нежилое помещение (апартаменты) и подтвердить доход без 2НДФЛ. Первый взнос от 20%.

Кредитная карта АТБ

Кредитная карта Азиатско-Тихоокеанского банка с беспроцентным периодом до 120 дней на покупки и бесплатным обслуживанием. Рассчитайте персональные условия и быстро оформите карту онлайн.

Основные условия

С кредиткой АТБ клиент получает:

- период льготного кредитования до 120 дней,

- кредитный лимит – 500 000 рублей,

- минимальный платеж в размере 3% суммы задолженности,

- минимальная ставка – 15%, максимальная – 28%.

Обслуживание карты бесплатное. Стоимость СМС-информирования составит 89 рублей в месяц.

Оформить заявку на официальном сайте АТБ Банка →

Также держателю доступно бесплатное снятие наличных, если он вовремя вносит обязательный минимальный платеж. Лимит по выдаче наличных – 150 тысяч рублей в месяц и 1 миллион рублей в год.

Воспользуйтесь интернет или мобильным банком для проведения операций по карте: контролируйте сроки внесения платежей и начисления кэшбэка, оплачивайте услуги, оформите заявку на кредит или вклад. Кредитная карта поддерживает сервисы бесконтактной оплаты – Samsung Pay, Google Pay, Apple Pay, Garmin Pay.

Преимущества по сравнению

Главное преимущество кредитки АТБ – это кэшбэк до 10% за покупки. Клиент выбирает одну бонусную категорию.

- Дом-ремонт: товары для дома и ремонта. Ставка – 5%. Максимальный размер суммы, на которую начисляется кэшбэк, – 20 000 рублей.

- Автокарта: заправки, такси, покупки запчастей. В зависимости от конкретной категории покупки начисляется кэшбэк в размере 5-10%. Максимальная сумма – 10 000 рублей.

- Развлечения: билеты в театры, кино или музеи; рестораны и кафе. На первую категорию кэшбэк 10% на сумму до 10 000 рублей, на вторую категорию – 5% на сумму до 20 000 рублей.

- Все включено: оплата товаров, работ, услуг. Ставка – 2%. Максимум – 100 000 рублей.

Кэшбэк начисляется ежемесячно: один бонусный балл равен одному рублю. Держатель карты может изменить выбранную категорию сколько угодно раз, обратившись в офис банка и написав заявление. Кроме того, клиенту доступны акции и скидки в Visa и АТБ-клуб.

Оформить заявку на официальном сайте АТБ Банка →

Вывод

Кредитная карта АТБ универсальна: подойдет тем, кто часто путешествует, делает крупные покупки или привык иметь подушку безопасности.

К тому же карта поможет сэкономить на повседневных вещах благодаря кэшбэку. Например, для автолюбителя будет выгодна бонусная категория «Автокарта». Если планируете ремонт, то оформите кредитную карту АТБ с кэшбэком в категории «Дом-ремонт» и экономьте на строительных материалах.

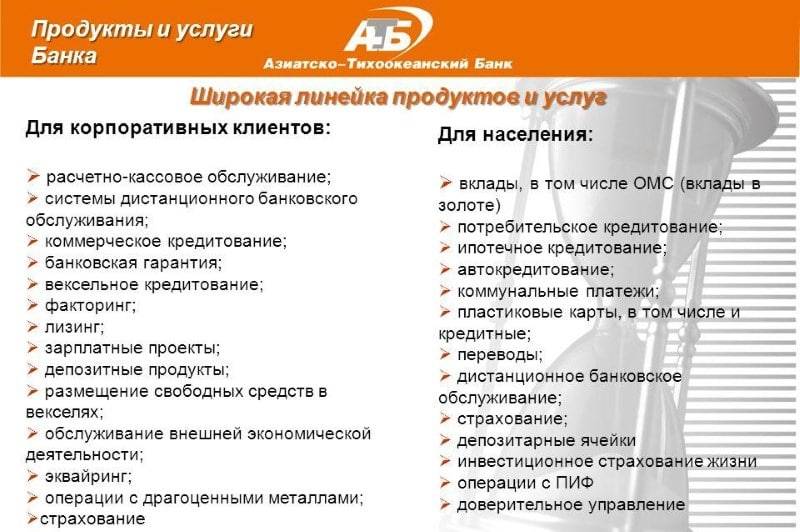

Целевая аудитория Азиатско-Тихоокеанского банка – население восточной части России. Продукты банка адаптированы и отвечают специфическим потребностям жителей этого региона.

Для к заемщикам для получения кредита или кредитной карты:

- Паспорт РФ.

- Возраст от 21 до 70 лет.

- Стабильный доход.

- Работа на последнем месте не менее 1 месяца.

- Регистрация на территории, обслуживаемой банком АТБ.

Оформить заявку на официальном сайте АТБ Банка →

Ответы на популярные вопросы

В обязательном порядке требуется застраховать приобретаемое имущество. Поэтому, страхуются риски, связанные с утратой или повреждением недвижимости. По желанию клиента оформляются страхование от утраты права собственности на недвижимость и личное страхование.

При отказе от услуг страхования процентная ставка будет увеличена на 2%.

Нет, банк требует в обязательном порядке предоставление первоначального взноса при оформлении ипотеки. В качестве первого взноса можно использовать средства материнского капитала. Сумма первоначального взноса разнится от выбранной кредитной программы. В среднем, она составляет не менее 10-20% от стоимости покупаемого жилья.

Клиент может привлечь до четырех созаемщиков. В этой роли может выступать супруг или супруга заемщика (в том числе гражданский), или близкие родственники, например, мать, отец, брат, сестра заемщика. При выборе ипотечной программы «Простая ипотека», требования к трудовому стажу заемщика, либо к стажу предпринимательской деятельности для ИП будет отсутствовать.

Можно оформить собственность на одного заемщика, либо совместную на нескольких заемщиков. /vsezaimy_accordion_item]

При возникновении просроченной задолженности банк начисляет на ее сумму неустойку в размере 1/366 от ключевой ставки ЦБ на дату заключения договора.

Ипотечный кредит по специальным программам в АТБ

В АТБ действует несколько ипотечных программ, условия по многим из которых довольно схожи. В целом, оценивая то, что предлагает АТБ, можно сделать вывод о том, что в банке не предусмотрена ипотека без первоначального взноса. Подавать заявки клиенты могут посредством электронного взаимодействия.

Итак, взять деньги в кредит на покупку жилья в АТБ можно по следующим программам:

- Рефинансирование ипотеки в Азиатско-Тихоокеанском банке;

- Ипотека по молодежной программе;

- Ипотека на вторичное жилье;

- Ипотека на квартиру в новостройке;

- Покупка доли квартиры или комнаты;

- Военная ипотека;

- Ипотека под залог недвижимости;

- Покупка дома;

- Ипотека под материнский капитал.

По одному документу взять ипотеку в банке не получится, а вот по двум – вполне. Для этого лишь требуется воспользоваться опцией «Легкая ипотека», где не требуется подтверждение дохода заемщика.

Но в этом случае размер первоначального взноса будет выше, чем по стандартным программам кредитования.

Рефинансирование ипотеки

АТБ предлагает хорошие условия для перекредитования действующих ипотек других банков. Заключив новый договор Вы получите сниженную процентную ставку или более короткий период кредитования.

Рефинансирование в АТБ может быть предоставлено на срок до 30 лет. Ставка по новому ипотечному договору будет определяться в индивидуальном порядке.

Ипотека для молодых семей

Молодые семьи имеют право приобретать любые виды жилья на льготных условиях. Для этого лишь требуется соблюдение нескольких условий:

- Хотя бы один из супругов должен быть младше 35 лет;

- Постановка семьи на очередь в органах местной власти;

- Документальное подтверждение нуждаемости семьи в улучшении жилищных условий.

Семья от банка АТБ может получить от 300 тысяч рублей сроком до 30 лет. При наличии двух и более детей их нагрузка в течение 3 или 5 лет может быть снижена за счет привлечения государственной помощи.

Ипотека на первичное и вторичное жилье

При покупке вторичного жилья необходимо заключение договора купли-продажи

Важно, чтобы продавец был собственником жилья, не действовал по доверенности. В этом случае исключена вероятность попадания в мошенническую схему

Для покупки вторичного жилья с помощью средств АТБ необходимо внести от 20% первоначального взноса. Получить заемщики могут до 10 миллионов в регионах и до 20 миллионов в Москве.

Приобретение квартиры в новостройке в АТБ осуществляется на аналогичных условиях. Обязательным условием в этом случае является только сотрудничество с аккредитованными банком застройщиками.

Ипотека на покупку дома или комнаты

Азиатско-Тихоокеанский банк дает возможность заемщикам приобретать комнаты, но только в коммунальных квартирах. К примеру, в общежитиях сделать это будет нельзя, ведь подобная недвижимость для банка является крайне неликвидной.

Купить долю в квартире или комнату можно сроком до 25 лет в размере от 350 тысяч рублей.

В отдельную программу банком выделяется покупка частного дома или его строительство. Максимальная сумма кредитования и срок погашения остаются прежними. Но для покупки дома в ипотеку в АТБ, заемщику потребуется внести в качестве первоначального взноса минимум 50% от общей стоимости жилья.

Дом должен иметь все необходимые для жизни коммуникации, хорошую инфраструктуру.

Военная ипотека

Условия военной ипотеки в Азиатско-Тихоокеанском банке таковы:

- Минимальное значение первого взноса установлено в значении 20%;

- Получить можно сумму до 2,486 миллиона рублей;

- Выдается сроком от 3 лет;

- Ипотека должна быть выплачена до вступления заемщиком в возраст 45 лет.

Ипотека под залог недвижимости

АТБ выдает ипотеку не только под залог приобретаемого жилья, но и уже имеющегося в собственности у заемщика. Эта недвижимость должна отвечать строго установленным требованиям.

Она должна быть ликвидной, иметь низкий уровень износа, быть пригодной для жилья и не причисляться к ветхому или аварийному жилью.

Под залог недвижимости можно получить только до 70% от оценочной стоимости залога. Срок кредитования также составляет период до 30 лет.

Ипотека под материнский капитал

Материнский капитал принимается банком как в качестве первоначального взноса, так и в качестве дальнейшего погашения займа. С помощью него заемщик может частично или полностью досрочно погасить действующую ипотеку.

В каждом случае ему для этого потребуется одобрение Пенсионного фонда. Для его получения гражданин должен подать заявление в ПФР РФ о возможности распоряжения капиталом.

С недавнего времени пользоваться материнским капиталом в счет расчета по ипотеке можно даже до достижения ребенком трехлетнего возраста. Ранее это было запрещено.

Требования к недвижимости

Фото: https://pixabay.com/photos/architecture-blueprint-floor-plan-1857175/

Поскольку ипотека оформляется на длительный срок, банк старается минимизировать свои риски. В случае если заёмщик становится неплатёжеспособным, его недвижимость изымается и продаётся на торгах – таким образом кредитная организация возмещает свои убытки.

Чтобы быстро продать квартиру, она должна быть достаточно ликвидной, то есть быть востребованной. Поэтому ещё на этапе приобретения жилья к нему выдвигаются повышенные требования.

Готовое жильё:

- наличие отдельного санузла;

- износ строения не должен превышать 60%;

- в здании должно быть не менее двух этажей;

- соответствие санитарно-гигиеническим нормам;

- стены и перекрытия выполнены из негорючих материалов;

- отсутствие замечаний со стороны МЧС по пожаробезопасности;

- любая перепланировка должна быть узаконена и отражена в документах БТИ;

- исправные коммуникации – отопление, газ, электричество, водоснабжение, канализация.

Новостройка:

- ипотеку можно взять на любом этапе строительства;

- строительство должно осуществляться согласно Федерального закона № 214;

- приобретаемая квартира должна находиться в доме, построенном аккредитованным застройщиком.

Условия программ ипотечного кредитования

АТБ предлагает 4 вида кредита для разных случаев и потребностей заемщиков:

- Кредитование под залог квартиры, уже имеющейся в наличии.

- Покупка строящегося жилья.

- Программа для приобретения готовых объектов.

- Военная ипотека.

Едиными для всех продуктов (за исключением «Военной ипотеки») являются сроки предоставления заемных средств: от 3 до 30 лет. Ограничение периода происходит в том случае, если заемщик на дату погашения будет старше 65 лет.

Также для большинства продуктов действуют единые кредитные лимиты. Минимально возможная сумма ипотечного договора – 300 тысяч рублей. Максимальная имеет региональное отличие:

- для жителей Москвы и Московской области это 20 млн рублей;

- для жителей остальных регионов присутствия банка – 10 млн рублей.

Здесь не учитываются ограничения максимальной суммы, связанные с уровнем дохода заемщика или группы созаемщиков (расчет будет сделан исходя из общего на всех совокупного дохода). Кроме того, максимальный лимит не может превысить 80% от стоимости жилья.

Требование к заемщикам

Банк кредитует:

- Физических лиц – работников по найму.

- Индивидуальных предпринимателей.

- Лиц, занимающихся частной практикой

- Пенсионеров по выслуге или по возрасту.

- Собственников бизнеса (единоличных учредителей/руководителей исполнительных органов).

Обязательно наличие российского гражданства и регистрации (по месту жительства или пребывания) на территории страны. Общий возрастной ценз: от 21 до 65 лет, для военной ипотеки – от 25 до 45 лет

Для наемных сотрудников важно, чтобы стаж работы на последнем месте превышал 6 месяцев

Индивидуальный предприниматель может получить ипотечный кредит по любой из программ АТБ. Необходимым условием этого является двухлетняя прибыльная деятельность.

По одному договору может быть привлечено не более 4 созаемщиков, требования к ним выдвигаются аналогичные.

Как погасить кредит в «Азиатско-Тихоокеанский Банке»

Варианты возврата заемных средств:

- Наличный метод погашения кредита.

Платить наличными за кредит: вносить деньги в кассу или через терминал самообслуживания. Для этого придется явиться в офис отделения лично.

- Безналичный метод погашения кредита.

Если человек дорожит своим временем, то самый быстрый вариант осуществить платеж – безналичный расчет. Виды безналичного перевода:

- Погашение кредита в интернет или мобильном банке.

- При зачислении зарплаты на карту производится автоматическое списание суммы платежа по кредиту.

- Погашение через бухгалтерию организации клиента.

- Использование электронных кошельков, систем переводов и мультикассы.

- Почтовый перевод и т.д.

Урегулирование задолженности

При нарушениях сроков погашения долга к клиенту будут применены законные штрафные санкции в виде начисленных пеней (размер прописывается в договоре). Если просрочки имеют стабильный характер, то кредитор имеет право потребовать расторжения договора и вернуть остаток задолженности.

Если заемщик осознает проблему в исполнении своих обязательств и предлагает пути решения, банк вполне может пойти ему навстречу и предложить реструктуризацию долга или рефинансирование кредита.

В отношении злостных неплательщиков применяются контрмеры: подача заявления в суд с намерением обратить на взыскание предмет залога.

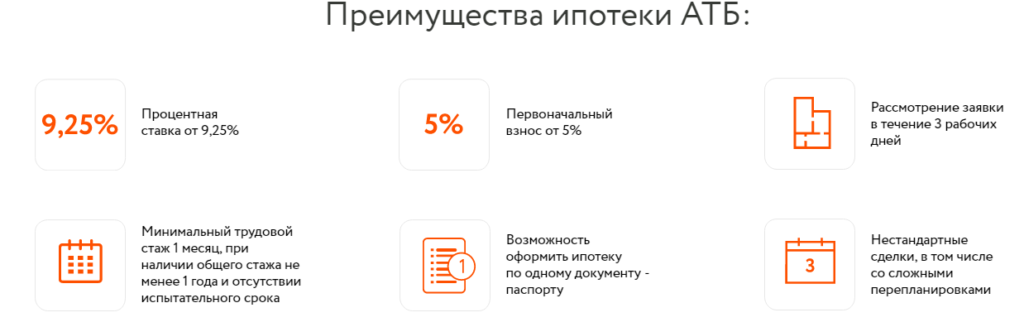

Какие ставки действуют по программам кредитования

Каждая программа содержит собственные градации ставок в зависимости от ряда факторов. В дополнении к этому существуют критерии и опции, увеличивающие или уменьшающие процент переплаты.

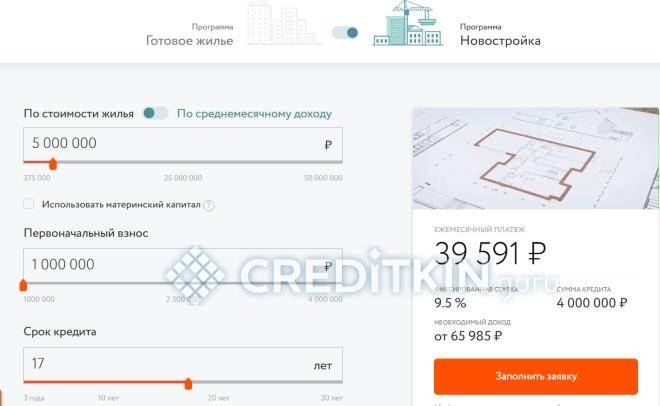

На сайте банка есть возможность, указав параметры предполагаемой сделки, рассчитать размер кредита и ежемесячного платежа, получить информацию о процентной ставке при соблюдении различных условий. Для этого на сайте банка реализован удобный кредитный калькулятор.

| Первоначальный взнос | Программа кредитования | |||

|---|---|---|---|---|

| Приобретение квартиры на этапе строительства | Готовое жилье | Военная ипотека | Под залог собственной жилплощади | |

| Больше или равен 50% | 9,00% | 9,25% | 9% | 9,25% |

| Больше 30%, но меньше 50% | 9,25% | 9,50% | 9,50% | |

| Больше 20%, но меньше 29% | 9,50% | 9,75% |

В случае кредитования под залог имеющейся квартиры с заемщика могут взять еще 4% годовых до момента документального отчета о целевом использовании полученных средств. Ставка вырастет еще на 0,5%, если доход клиента подтвержден справкой по форме банка, на 0,7% – при отказе от добровольного личного страхования. Также процент увеличится на 0,5 годовых, если заемщик подключает опцию «Легкая ипотека» (не применимо к оформлению ипотеки под залог недвижимости, имеющейся в собственности заемщика).

Действуют в банке и скидки:

- -0,25%, если при покупке недвижимости на первичном рынке заемщик участвует в программе «Жилье для российской семьи»;

- -2% если приобретаемый объект вторичного рынка находится во владении единого института развития в жилищной сфере (его дочерних компаний).

Условия корректировки процентной ставки распространяются на все программы, за исключением «Военной ипотеки».

Недвижимость на стадии строительства

Приобретаемый объект может находиться на любой стадии возведения, но строительство должно осуществляться в соответствии с ФЗ №214. Здание должно быть аккредитовано банком – заемщик может выбрать застройщика из списка, но АТБ готов аккредитовать и любой другой объект.

Заемные средства допустимо расходовать на покупку:

- квартиры;

- апартаментов.

При внесении материнского капитала первоначальный взнос может быть уменьшен до 10% от стоимости жилья.

До завершения строительства в залог передаются права требования, далее – на имущество оформляется закладная. Заемщик на добровольной основе может привлечь созаемщиков, оформить права собственности на ребенка (с разрешения органов опеки).

После передачи жилплощади клиенту банка он должен оформить имущественное страхование. Защита титула, жизни и здоровья осуществляется по желанию. При этом отсутствие страхования утраты права на объект (титульное страхование) на ставку не повлияет.

Подключаемые опции: «Материнский капитал», «Апартаменты», «Легкая ипотека», «Справка о ежемесячных доходах по форме кредитора».

Готовые объекты

Объектом кредитования может быть квартира или апартаменты на вторичном рынке. На приобретаемую недвижимость составляется закладная. Собственность можно оформить на самого заемщика, супругов, детей (с одобрения органов опеки), а также в общую долевую на нескольких человек-участников сделки.

Ипотека от банка АТБ

Сумма кредита

от 300 тысяч рублей до

20 миллионов рублей

сроки кредита

от 3 до 30

лет

ставка кредита

от 9%

годовых

* -ставка зависит от первоначального взноса, а сумма кредита – от региона заемщика

Как в случае с первичным рынком, при внесении материнского капитала первоначальный взнос может быть снижен до 10%. Подключаемые опции: «Материнский капитал», «Апартаменты», «Легкая ипотека», «Справка о ежемесячных доходах по форме кредитора».

Ипотека под залог собственной жилплощади

Кредитная программа позволит приобрести жилую или нежилую недвижимость:

- отдельную квартиру или комнату;

- апартаменты;

- таунхаус;

- дом вместе с земельным участком.

Возможна покупка как на первичном, так и на вторичном рынке. Максимальная сумма заемных средств по договору – до 60% от стоимости залогового объекта. Ипотека выдается без первоначального взноса.

Подключаемые опции: «Справка о заработке по форме кредитора».

Военная ипотека

Продукт доступен только участникам НИС. Его особенность – ограничение максимальной и минимальной суммы кредита – от 500 тыс. до 2,486 млн рублей. Размер первоначального платежа за счет собственных средств (либо накоплений по НИС) – от 20%, его превышение на условия по ставкам не влияет.

Обязательно оформление имущественного страхования. Личная защита и страхование от утери права собственности – по желанию. При этом объект финансирования может быть как в строящемся доме, так и на вторичном рынке. Подробнее: о перечне документов для военной ипотеки.

Особенности оформления

Принимая решение о необходимости оформления ипотечного договора, на сайте АТБ можно воспользоваться кредитным калькулятором. Этот удобный инструмент поможет и с определением программы, по которой могут быть выданы заемные средства.

Затем подготовьте все необходимые документы и заполните анкету. Подать заявку на обратный звонок и консультацию можно с помощью online-сервиса, заявление на выдачу и документы следует предоставлять лично в подразделение АТБ. Запрос банк рассмотрит в течение 2 рабочих дней, положительное решение кредитного комитета действительно на протяжении 3 месяцев.

После подбора квартиры и сбора необходимых документов они предоставляются в банк вместе с отчетом об оценке. Это делается для проверки и согласования возможности передать в залог выбранную вами квартиру. После с кредитором заключается договор ипотеки. Перед этим обязательно оформление страховки.

Банк АТБ сформировал оптимальную линейку ипотечных программ, рассчитанную на покупку любой жилплощади, в том числе – апартаментов. Кроме того, кредитор предоставляется заемщикам возможность рефинансировать действующий займ на квартиру в рамках специальной программы «Перекредитование».

Список необходимых документов заемщика

Для получения кредита по всем программам АТБ существует единый перечень документов. В него входят бумаги, необходимые для принятия решения о возможности дать кредит клиенту и документация по квартире.

Заемщику необходимо предоставить анкету-заявление, которую нужно заполнить, подписать и подать в отделение банка.

Вместе с анкетой следует принести и другие бумагами по списку, а именно:

- Документ, по которому кредитор установит вашу личность (паспорт или документ, его заменяющий).

- Для наемных работников нужно представить заверенные нанимателем копии договоров (подряда, трудового, агентского и т. д.) или заверенную копию трудовой книжки.

- Для подтверждения получаемых доходов – справку установленной формы (2-НДФЛ) или по форме, утвержденной банком. Также допустимо предоставить копию 3-НДФЛ или аналогичные официальные бумаги.

- Мужчинам призывного возраста – приписное удостоверение / военный билет.

Пенсионеры тоже могут рассчитывать на получение кредита, но им необходимо подтвердить уровень начисляемой пенсии и предоставить документ-основание, по которому она выплачивается.

Индивидуальные предприниматели, удовлетворяющие условию об успешном результате своей деятельности за 2 года, представляют свидетельство о государственной регистрации и декларацию, подтверждающую наличие прибыли, сдаваемую в налоговые органы. Период оценки – 24 последних месяца.