Основные требования к заемщикам

Важно! Требования к заемщикам у банков могут существенно отличаться. При выборе банка обязательно выясните, подходите ли вы в качестве заемщика

С осторожностью следует относиться к малоизвестным банкам, которые предъявляют очень мягкие требования для получения ипотеки. Основные требования для получения ипотеки:

Основные требования для получения ипотеки:

• наличие гражданства РФ;• ограничения по возрасту (от 21 до 60 лет);• наличие регистрации в регионе приобретения жилья;• непрерывный трудовой стаж от 6 месяцев (иногда требуется от 1 года);• высокий уровень платежеспособности (платеж по кредиту не должен забирать более 40% вашего ежемесячного дохода);• наличие беспроблемной кредитной истории;• наличие статуса для участия в программах с господдержкой.

Как оформить

Для оформления нецелевой ипотеки потребуется соблюдение ряда положений и инструкций, которые выдвигают банки потенциальным клиентам. В противном случае вероятен отказ в кредитовании.

Пошаговая инструкция для оформления нецелевого займа под залог имеющейся недвижимости выглядит следующим образом:

- Сбор необходимого пакета документов, а также оформление нотариально заверенных копий, при необходимости их предоставления.

- Выбор кредитора. Выбирать следует надежные банки, рекомендуется изучить их финансовую отчетность и положение на банковском рынке.

- Подача документов, с заявлением о рассмотрении заявки на кредит.

- Оформление договора. В данном случае рекомендуется воспользоваться услугами юриста, так как он поможет изменить некоторые условия или предостеречь от невыгодных кредитов с подводными камнями.

- Получение графика внесения платежей и погашение ссуды.

В период оформления договора банк может потребовать произвести оценку недвижимости собственными силами, даже если подобное действие было произведено ранее за счет заявителя. Финансовые организации не могут рисковать крупными суммами денег, если речь идет о совершенно неликвидном жилом доме, продажа которого в случае возникновения непредвиденных обстоятельств, не принесет выгоды.

При оформлении договора потребуется страхование жилища от утраты и повреждения, на другие страховки нужно соглашаться только в случае такой необходимости. Заявитель не обязан страховать свою жизнь и здоровье, а также титул владения объектом недвижимости.

О том, как оформляется ипотека под залог собственной недвижимости вы узнаете из отдельного поста.

Расходы заемщика при нецелевой ипотеке

Безусловно, в таком деле, как получение кредита под залог жилья, нельзя обойтись без расходов. Самым затратным пунктом являются затраты на независимую оценку недвижимости. Эти расходы ложатся на заемщика, к сожалению, он выбирает не самого «дешевого» оценщика, а из тех, кого предлагает банк.

Отдельной статьей расходов является страхование жилья на период кредита (обязательная статья расходов в соответствии с ). Эта страховка входит в саму сумму кредита и гасится с ежемесячными платежами. Если при заключении договора используются документы, заверенные у нотариуса (доверенность и прочее), то расходы на их заверение, расходы на услуги риэлтора тоже ложатся на заемщика.

Плюсы и минусы

Принято обращать внимание читателей в первую очередь на минусы. И это правильно

Так мы пытаемся предостеречь любителей жить в долг от непродуманных действий, которые могут привести к тяжелой финансовой ситуации не только заемщика, но и членов его семьи.

Ипотечный кредит – это особый кредит

Здесь внимание надо обратить и на плюсы, и на минусы. Начнем с очевидных плюсов:

- Ипотека дает возможность приобрести жилье тем, кто никогда не сможет его себе позволить. Особенно это касается молодых семей, которые только начинают совместную жизнь. Не имеют миллионов на банковских счетах, недвижимости в собственности, но имеют желание и возможность работать и идти вверх по карьерной лестнице.

- Некоторые люди используют жилье, взятое в ипотеку, как вариант инвестирования. Но хочу предостеречь. Финансовые эксперты считают, что вложения в недвижимость – это достаточно рискованная операция, которая может принести хороший доход только при определенных условиях. Например, квартира в крупном, промышленно развитом городе, деловом районе, в местах расположения высших учебных заведений и т. д.

- Возможность оформить налоговый вычет: один – на приобретение жилья, другой – на уплату процентов по ипотечному кредиту.

- Возможность получения кредита на льготных условиях, если вы попадаете в соответствующую категорию граждан. А таких категорий немало.

Главный плюс – это приобрести жилье в собственность здесь и сейчас, а не ждать десятилетиями такой возможности. На этом чисто российском стремлении иметь квартиру или дом в собственности банки сегодня делают огромные деньги. Помните цифру в начале статьи? В развитых странах в 1,5 раза меньше людей имеют свое жилье. А мы готовы 20 – 30 лет жизни отдать на достижение этой главной цели.

Минусы:

- Психологический момент. Вы много лет будете жить под гнетом долга. Не все это выдерживают.

- Ваше финансовое состояние должно на долгие годы оставаться достаточно стабильным, чтобы погашать кредит в срок. Не многие могут гарантировать это на 20 – 30 лет вперед.

- 4. Необходимость первоначального взноса (от 10 %), на который не все могут накопить.

- До выплаты вами кредита на операции с жильем наложены ограничения: нельзя продать, подарить и т. д.

- Банк имеет полное право лишить вас купленной квартиры, в случае нарушения вами условий договора.

- Наличие дополнительных расходов по получению ипотечного кредита: страхование, услуги оценщика и др.

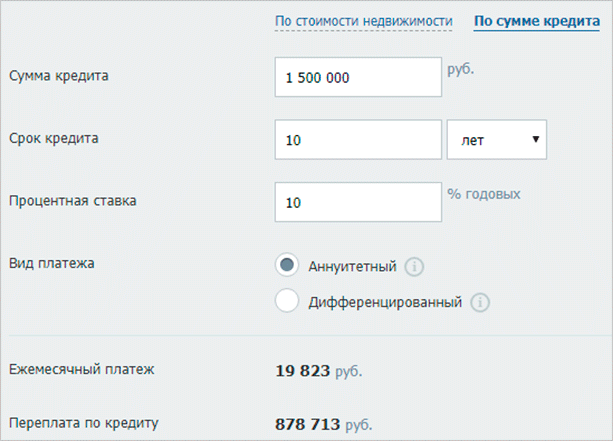

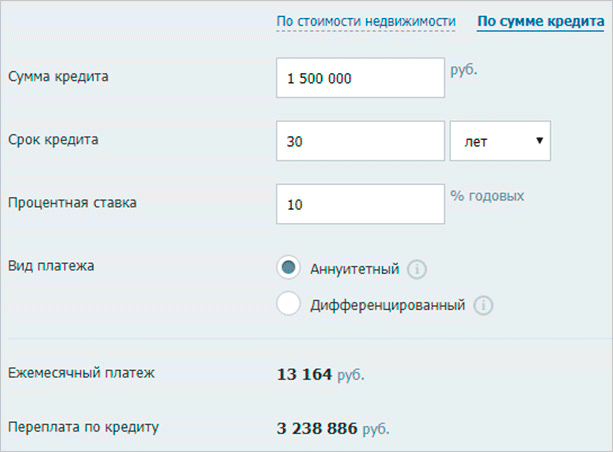

- Серьезная переплата. Лучше посмотреть ее на конкретных цифрах. Возьмем ипотечный кредит в размере 1 500 000 руб. под 10 % годовых сначала на 10 лет, а потом на 30 лет.

Разница огромная. За 10 лет мы переплатим на 58,6 %. А уже через 30 лет переплата составит 216 %.

Что перевесило, плюсы или минусы? 7 млн. семей за последние 17 лет ответили, что плюсы. А что думаете вы? Может быть, вы не знаете, что вам положена льготная ипотека? Представляю небольшой обзор наиболее распространенных социальных программ.

Как оформить целевой ипотечный кредит

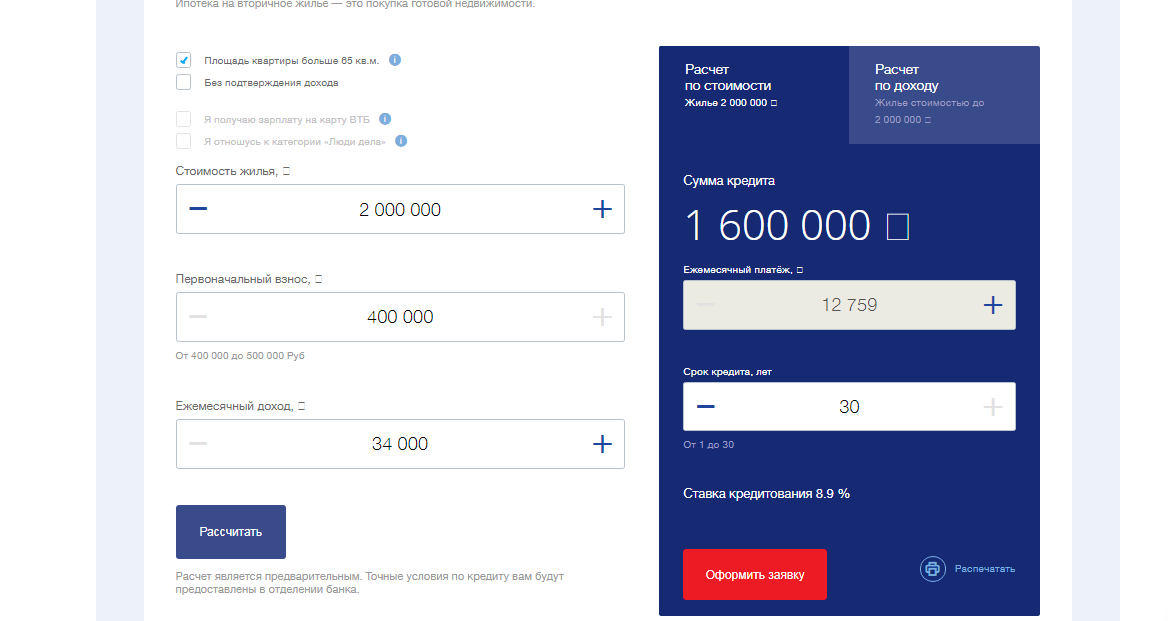

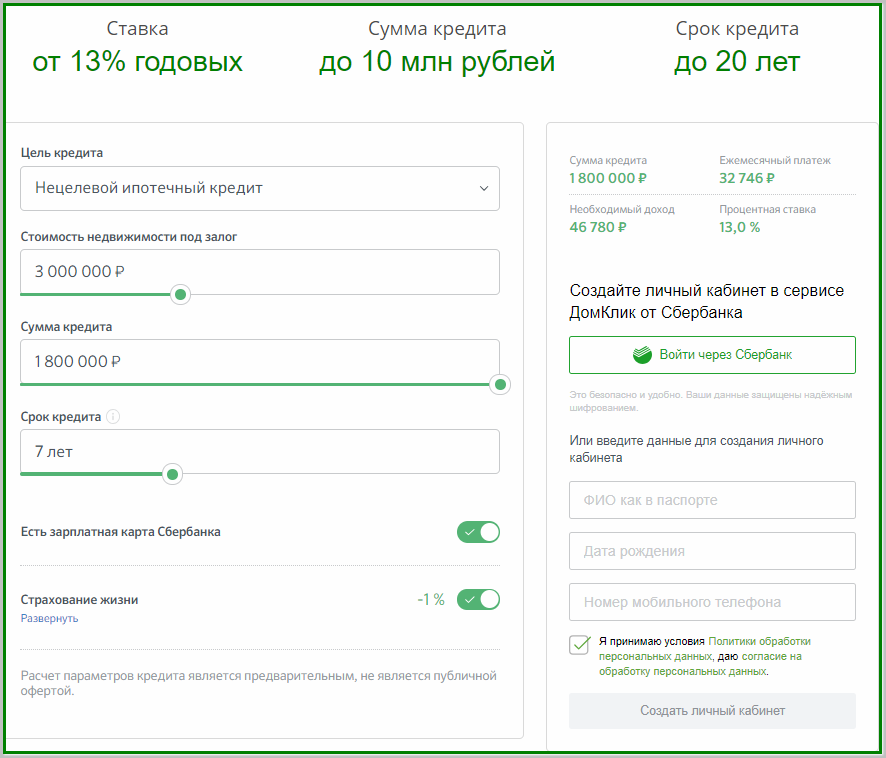

Перед оформлением заявки можно предварительно рассчитать график платежей целевой ипотеки, сумму первого взноса, размер кредита и другие параметры. Для этого каждый банк на своем официальном сайте предлагает удобный онлайн-калькулятор.

Вот так выглядит сервис ВТБ банка.

Рисунок 1. Ипотечный калькулятор ВТБ

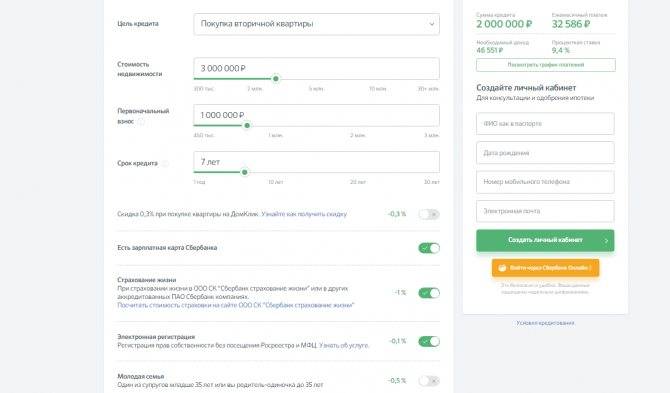

А так в Сбербанке:

Рисунок 2. Ипотечный калькулятор Сбербанка

Дальнейшее оформление ипотеки состоит из следующих шагов:

Подача заявки. Банки предлагают заемщикам заполнить онлайн-форму и отправить ее для рассмотрения и предварительного одобрения. Некоторые заявки требуют минимум информации, в другие нужно вносить больше данных.

Рисунок 3. Онлайн-заявка «Банка Зенит»

- Консультация сотрудника. В течение дня (2-3 дней) с заемщиком свяжется сотрудник банка, ответит на возникшие вопросы, объяснит, какие документы нужны на данном этапе, запросит дополнительные данные и назначит встречу в ипотечном центре или в офисе банка.

- Посещение банка с документами. В стандартный список входит: паспорт, СНИЛС, заявление-анкета (можно скачать с сайта банка, заполнить ее дома и принести готовый бланк с собой), справка о доходах (если вы являетесь зарплатным клиентом, справку не нужно приносить, банк сам просмотрит доходы), копия трудовой книжки (заверенная и с печатями на каждой странице).

- Выбор квартиры. Вы можете выбрать недвижимость у партнеров банка, а можете предложить свою.

- Оценка (для вторичного рынка). Проводится в течение 1-2 дней. Стоит от 2000 до 4000 рублей. Оценщиков можно выбрать из предложенных банков, или любых других, представленных на этом рынке услуг. В этом случае проверит выбранную вами организацию, и если она соответствует всем его требованиям, то допустит ее для оценки недвижимости.

- Страхование риска утраты и повреждения покупаемого жилья. Это обязательный вид страхования.

- Страхование жизни и риска потери трудоспособности. Необязательный вид, но если его не провести, то может подняться страховая ставка (минимум на 1%).

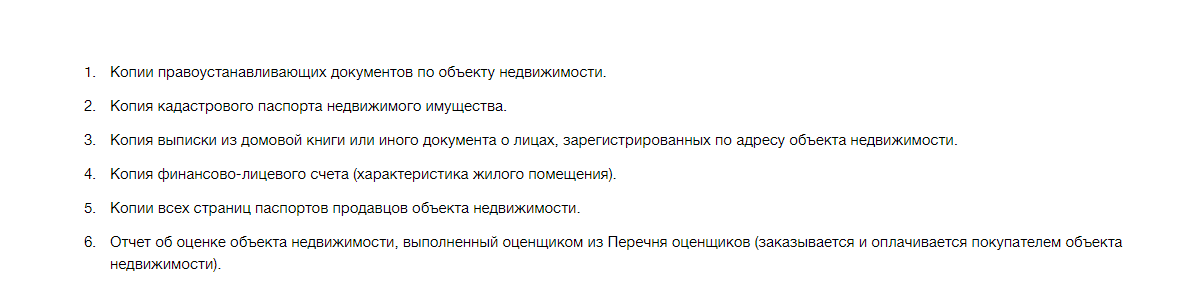

- Предоставление пакета документов. Стандартный список выглядит так:

Рисунок 4. Документы на вторичное жилье

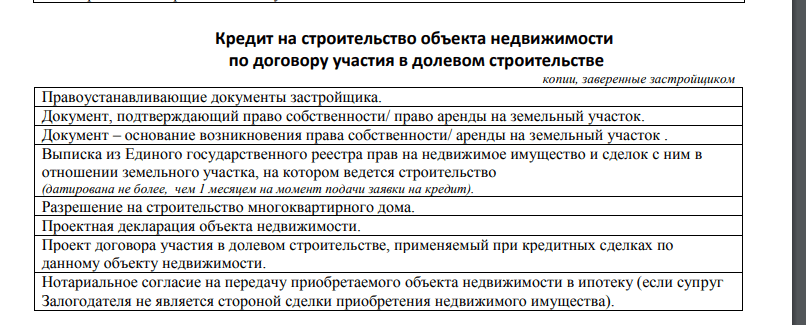

Или так:

Рисунок 5. Документы для новостройки

- Подписание договора купли-продажи с продавцом.

- Оформление сделки. После того, как банк проверит все документы, вас пригласят в офис для подписания кредитного договора и договора страхования.

- Перечисление денег продавцу. Для этих целей может быть арендована банковская ячейка, или использован сервис безопасных расчетов, например, как у Сбербанка. То есть, открывается специальный счет, с которого деньги переходят к продавцу, только после регистрации сделки в Росреестре.

Приобретаемое жилье переходит в собственность заемщика с обременением в пользу банка.

Порядок оформления

Для получения нецелевой ипотеки, претендент должен собрать пакет документации, оформить заявление и подать бумаги на рассмотрение в банковскую организацию. После получения одобрения заявки, необходимо оценить объект залога по запросу банка. Процедура оценки проводится в специализированной компании, услуги которой оплачивает потенциальный заемщик. Сумма займа зависит от результатов оценки. Его величина всегда на 20% меньше от рыночной стоимости недвижимости. Занижение значения обусловлено стремлением банка минимизировать свои риски.

В пакет документации входят бумаги, подтверждающие личность заемщика, его социальный статус и финансовое положение. Обязательны справки о доходах, оформленные в соответствии с требованиями банка. Основным документом, на основании которого выдается займ, является право собственности на недвижимое имущество.

После определения суммы ипотеки, которую может выделить банковское учреждение в соответствии с параметрами заявителя, ответственные специалисты подготавливают договор залога, подлежащий регистрации и нотариальной заверке. После его оформления составляется кредитный договор, и заемщику выдаются средства в наличном или безналичном измерении, в зависимости от достигнутых ранее договоренностей. В некоторых ситуациях, кредитор требует от заемщика страховки залогового имущества. В таком случае, кредитный договор будет подписан только после оформления соглашения со страхователем.

Как оформить ипотеку

Оформление ипотеки может занять немало времени (до месяца). Весь процесс делится на несколько этапов.

Выберите банк

Важно! Обращайтесь только в известные и проверенные банки, чтобы не попасть в руки мошенников и не потерять деньги и жилье

Уточните условия и дополнительные платежи

Узнайте информацию о процентных ставках, комиссиях и дополнительных платежах (страхование, оценка квартиры, оплата госпошлин и др.). В каждом банке желательно получить предварительный расчет кредита. После чего подавайте заявку на кредит.

Важно! Некоторые банки требуют оформить сразу несколько видов страхования для выдачи ипотеки. Обычно обязательно страхуется только предмет залога

Стандартный список документов

До получения решения по вашей заявке вы должны собрать только документы заемщика. Стандартный пакет документов для большинства банков на начальном этапе:

1. Паспорт заемщика. Если к сделке будут привлекаться поручители и созаемщики, то нужно предоставить и их паспорта.2. Правильно заверенная работодателем копия всех страниц трудовой книжки с записью о том, что клиент продолжает работать в организации в настоящее время. Если вы работаете по договору, то необходимо предоставить и его.3. Справка о доходах по форме 2-НДФЛ или в другом виде, разрешенном банком.Для подачи заявки с собой необходимо иметь оригиналы и копии всех документов.

Документы по приобретаемой недвижимости, в том числе оценка, готовятся на втором этапе, после одобрения заявки на кредит.

Важно! Не оформляйте отчет об оценке без согласия банка. Выбранная квартира может не соответствовать требованиям банка и не сможет быть принята в качестве объекта залога

Подайте заявку

Перед подачей убедитесь, что все поля заявки заполнены, и вы предоставили точные и правдивые сведения о себе. Это минимизирует вероятность отказа и сократит время на обработку данных.

Подать заявку на кредит можно не только в офисе. Некоторые банки предлагают возможность отправить заявку через интернет с прикреплением сканированных документов. Затем клиента приглашают в офис уже с оригиналами для заключения сделки.

Дождитесь решения

Длительность рассмотрения заявки зависит от нескольких факторов. Заявка рассматривается быстрее, если:

• предоставлен полный комплект документов, они соответствуют требованиям банка;• в анкете и в документах нет ошибок, они достоверны;• клиент участвует в зарплатном проекте банка;• нет созаемщиков и поручителей;• у заемщика есть вклад или кредитная история в этой же кредитной организации.

В случае отказа можно обратиться в другой банк. Если решение положительное, что можно начинать искать объект недвижимости.

Выбор банка и их условия

Условия по ипотеке под залог имеющегося жилья отличаются в разных банках. Одни организации более лояльны к залоговой недвижимости, у других — к ней повышенные требования. У многих банков страхование предмета залога — обязательное условие получение займа. Заемщику также нужно проверить все дополнительные платежи и комиссии, чтобы понимать конечную стоимость кредита.

Сравнительная таблица по условиям в банках.

| № | Банк, кредит | Минимальная ставка, % | Максимальная сумма, млн рублей | Максимальный срок, лет |

| 1 | Сбербанк, «Нецелевой кредит под залог недвижимости» | 12 | 10 | 20 |

| 2 | Совкомбанк, «Кредит под залог недвижимого имущества» | 13,99 | 100 | 15 |

| 3 | ВТБ 24, «Кредит под залог имеющегося жилья» | 11,5 | 15 | 20 |

| 4 | Тинькофф, «Кредит под залог недвижимости» | 11,5 | 99 | 20 |

| 5 | Газпромбанк, «Кредит под залог имеющейся в собственности недвижимости» | 11,9 | 30 | 15 |

| 6 | Альфа-банк, «Кредит под залог имеющегося жилья» | 13,29 | от 0,6 | 30 |

| 7 | Ренессанс Кредит, «Потребительский кредит» | 11,3 | 0,7 | 5 |

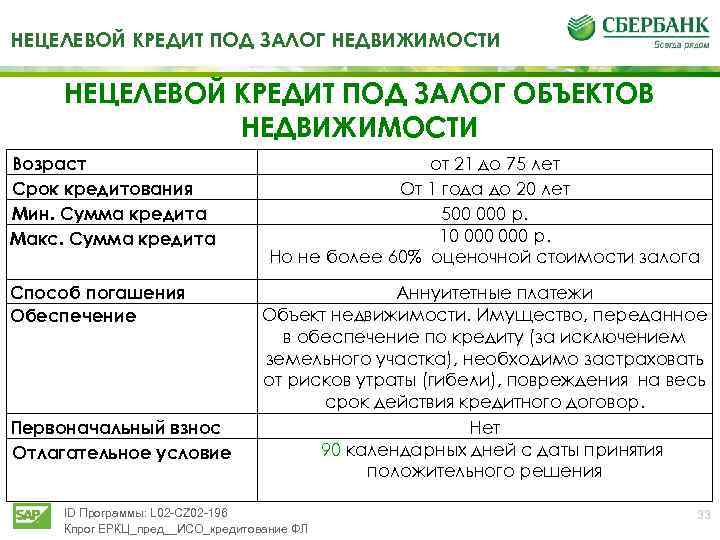

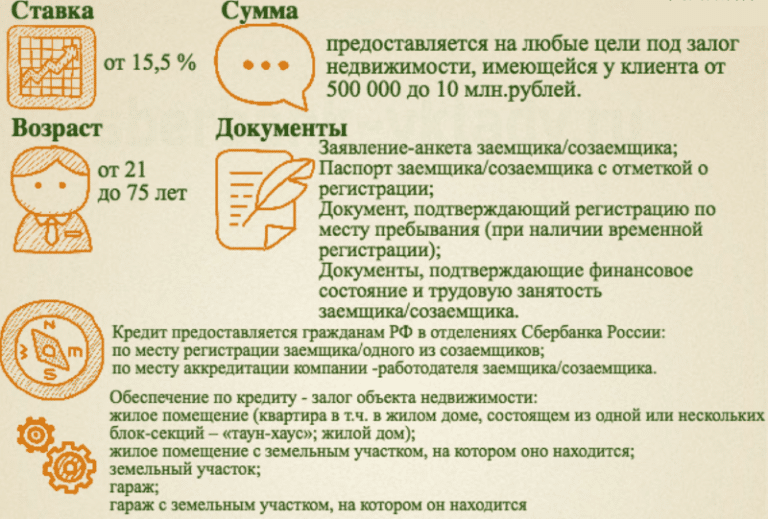

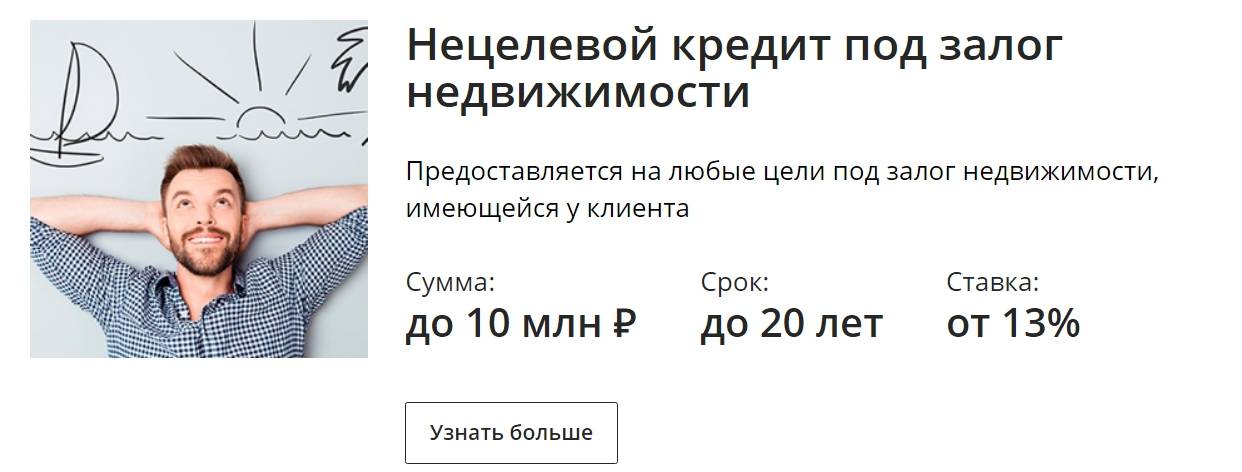

Сбербанк

Ипотеку в Сбербанке можно взять в зачет имеющейся недвижимости:

- квартиры;

- жилого дома;

- земельного участка;

- гаража.

Есть ограничения по минимальной сумме выдаваемого займа — 500 тыс. рублей. Максимум хоть и ограничен 10 млн рублей, но на деле можно получить не более 60% от оценки залоговой недвижимости. То есть если её оценили в 5 млн рублей, то кредит будет ограничен 3 млн рублей.

Минимальная ставка может вырасти, например, на 0,5% — для тех, кто не является зарплатным клиентом Сбербанка. А отказ оформлять страховку приведёт к удорожанию кредита ещё на 1%. Узнать полную стоимость кредита можно узнать на сайте .

Заёмщик должен быть не моложе 21 года и не старше 75 лет, со стажем не менее полугода на последнем месте работы и не менее года за последние 5 лет.

Фотогалерея «Нецелевой кредит под залог недвижимости» в Сбербанке

Совкомбанк

По условиям принимаемой в залог недвижимости квартира в деревянном доме не подойдёт, даже если здание новое. Незаконные перепланировки также приведут к отказу. Ставки будут зависеть от срока кредитования (чем он больше, тем проценты ниже) — минимальный процент на 15 лет и 28% на 3 года. Сумма кредита — от 40 до 70% от стоимости залоговой недвижимости. Предусмотрена неустойка за просрочку по ключевой ставке ЦБ РФ на дату заключения договора от суммы остатка долга за каждый день просрочки.

ВТБ 24

У банка также есть ограничения по принимаемому залогу под ипотечный кредит. Недвижимость должна быть обязательно расположена в пределах города того отделения банка, в который обратился клиент. Можно даже заложить жилье, находящиеся в собственности у супруга. Однако максимальный размер кредита будет не выше 50% от стоимости закладываемой квартиры. Сравнительно невысокая для рынка ставка оформляется только для зарплатных клиентов и тех, кто оформил все требуемые страховки.

Тинькофф Банк

предлагает довольно лояльные условия для заёмщиков. Даже незаконные перепланировки и старый ремонт не станут причинами отказа в принятии жилья в залог. Решение о выдаче займа принимается за четыре дня, без дополнительных платежей, никто не обяжет приобретать страховку. Минимальная ставка предусмотрена только при залоге квартиры. Для другой недвижимости — более высокие ставки. Дом/коттедж/таунхаус — от 16,5%, коммерческая недвижимость — от 22%. Максимальный размер займа — до 70% от стоимости залогового жилья.

Газпромбанк

Возможность выбрать способ погашения предусмотрен по «Кредиту под залог имеющейся в собственности недвижимости» Газпромбанка. У большинства банков это аннуитетные платежи по умолчанию. позволяет заёмщику выбрать дифференцированные платежи, которые выгоднее клиенту. Но обязательно страхование — личное и предмета залога.

Альфа-Банк

«Кредит под залог имеющегося жилья» может быть нецелевым, отчитываться о целях кредитования не придётся. Однако если потратить его на потребительские цели, то размер займа будет всего 50% от стоимости недвижимости в залоге. На покупку нового жилья — до 60% от стоимости.

У есть свои требования к предмету залога:

- с железобетонным, каменным или кирпичным фундаментом;

- не аварийное;

- не предназначено под снос;

- имеет все коммуникации.

Ренессанс Кредит

У банка Ренессанс Кредит нет специализированного ипотечного кредита под старое жилье. Но тут можно оформить стандартный потребительский кредит хоть сроки и суммы будут меньше, чем по ипотеке. Заявку можно оформить , без посещения отделения банка.

Загрузка …

Ипотека и ипотечное кредитование: в чем разница?

Для начала определим, чем ипотека отличается от ипотечного кредитования.

Основные признаки ипотечного кредита:

- Целевой характер. Ипотечный кредит выдается на приобретение недвижимости. Вы не можете потратить заемные деньги на другие цели.

- Наличие предмета залога. Это может быть недвижимость, которую вы собираетесь купить на кредитные деньги, а также объекты, уже находящиеся у вас в собственности.

- Длительность погашения. Срок кредитования составляет до 30 лет.

- Обязательность страхования. По закону вы обязаны застраховать предмет залога.

- Более низкая процентная ставка, чем по потребительским кредитам.

- Более жесткие требования к заемщику, чем по потребительскому кредиту. Вы должны иметь устойчивое финансовое положение для получения займа. О том, как оформить ипотеку, читайте в отдельной статье.

- Право собственности на приобретаемое жилье оформляется сразу после покупки. Но имеет обременение, т. е. до полного погашения кредита вы можете совершать какие-либо действия с объектом только по согласованию с банком. Соответственно, банк имеет право изъять предмет залога и продать его, если вы нарушаете взятые на себя обязательства.

Ипотечное кредитование – выгодная услуга для банка. Он является залогодержателем, поэтому застрахован от вашей несостоятельности. В случае чего банк забирает у вас жилье. Проданный объект недвижимости возместит ему понесенные убытки. А при вашем финансовом благополучии банк обеспечен прибылью в виде процентов на ближайшую пару десятков лет.

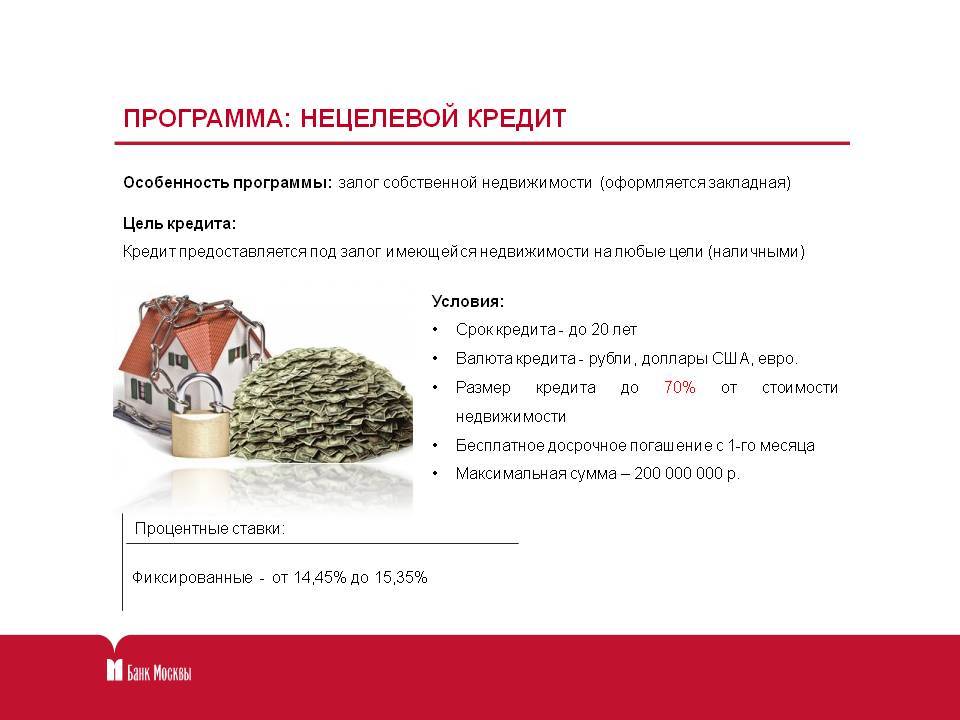

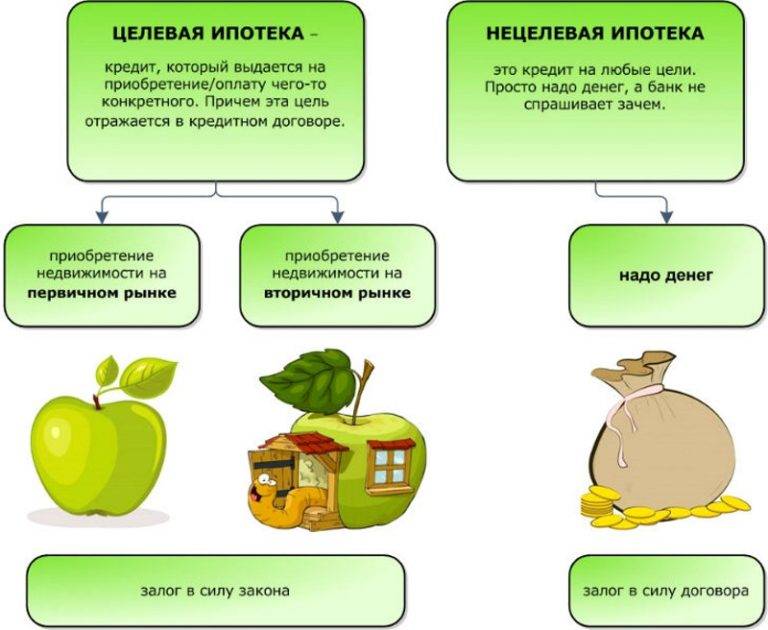

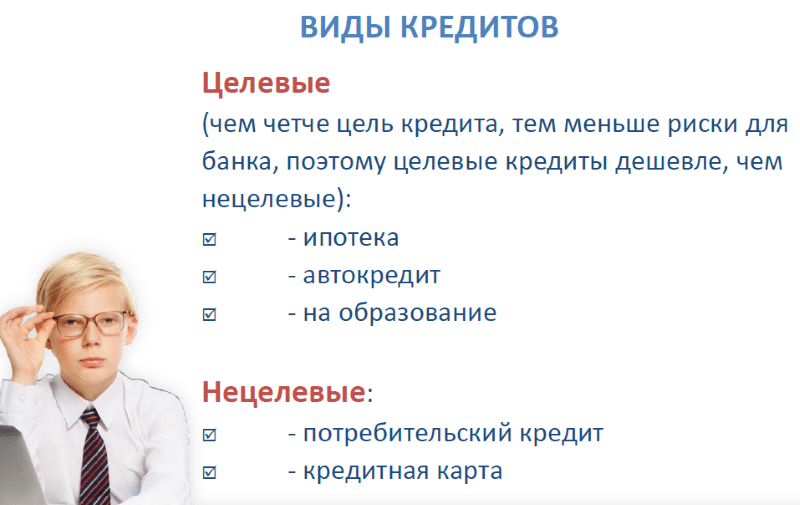

Нецелевой ипотечный кредит: суть понятия

Данная разновидность ссуды предполагает получение определенной денежной суммы при отсутствии конечной цели направления кредита. То есть, заемщик может распоряжаться полученными средствами по своему личному усмотрению

Еще одной немаловажной особенностью такого варианта кредитования относится возможность оформления ссуда на длительный период и обязательное условие предоставление залога

Нецелевой кредит – это разновидность займа, который довольно активно используется современными заемщиками. В основном его оформляют в следующих случаях:

- Расширение имеющегося бизнеса. При имеющихся условиях кредитования предпринимателю, особенно начинающему, достаточно сложно оформить крупную ссуду без отчета о тратах. На помощь и приходит нецелевое кредитование.

- Приобретение квартиры в строящемся доме. Если оформлять обычную ипотеку, то довольно сложно подыскать приемлемые предложения на подобные объекты недвижимости. Неудобство возникает и при необходимости собирать слишком большой объем документации и невыгодными условиями (банки неохотно выдают ипотеку на жилье, которое еще не достроено из-за повышенных рисков). Нецелевой потребительский кредит выручает и в этом случае.

- Строительно-ремонтные работы. Достаточно сложно получить необходимую суму денег по обычному кредитованию, а средств на строительство требуется довольно много, поэтому классической ссуды просто не хватает для покрытия всех затрат.

- Покупка готового жилья. Порой банковский клиент не хочет тратить время на продажу имеющейся жилплощади, поэтому использует ее под залог для получения нецелевого займа под приобретение новой квартиры.

Программы нецелевого кредитования позволяют достаточно быстро оформить клиентам крупную и долгосрочную ссуду, причем без дополнительного уведомления кредитора, на что именно пойдут средства.

Разновидности кредитов

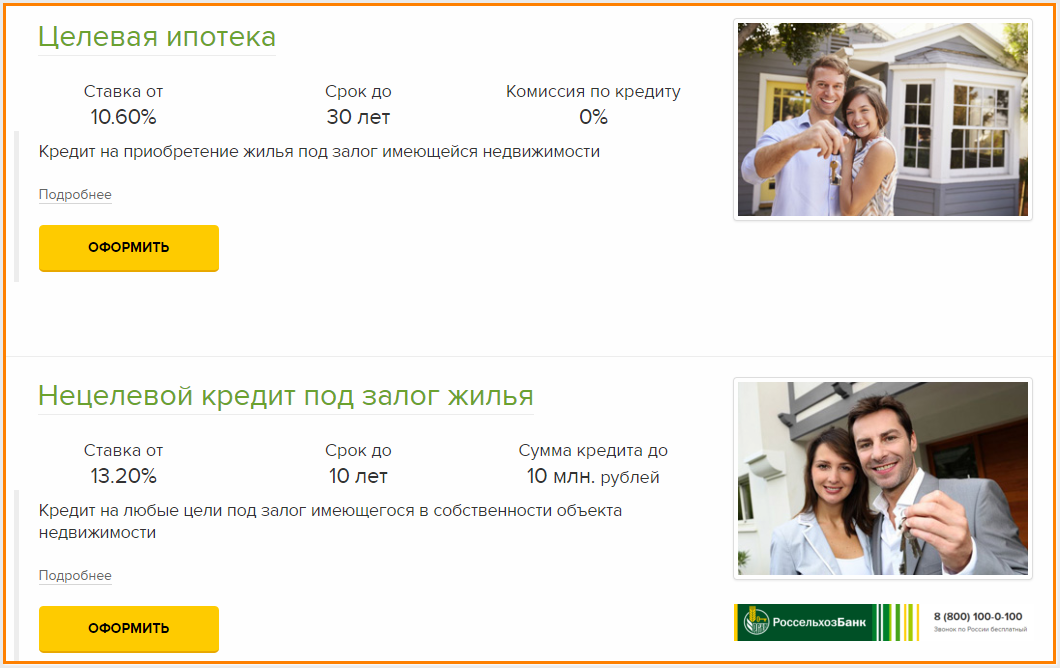

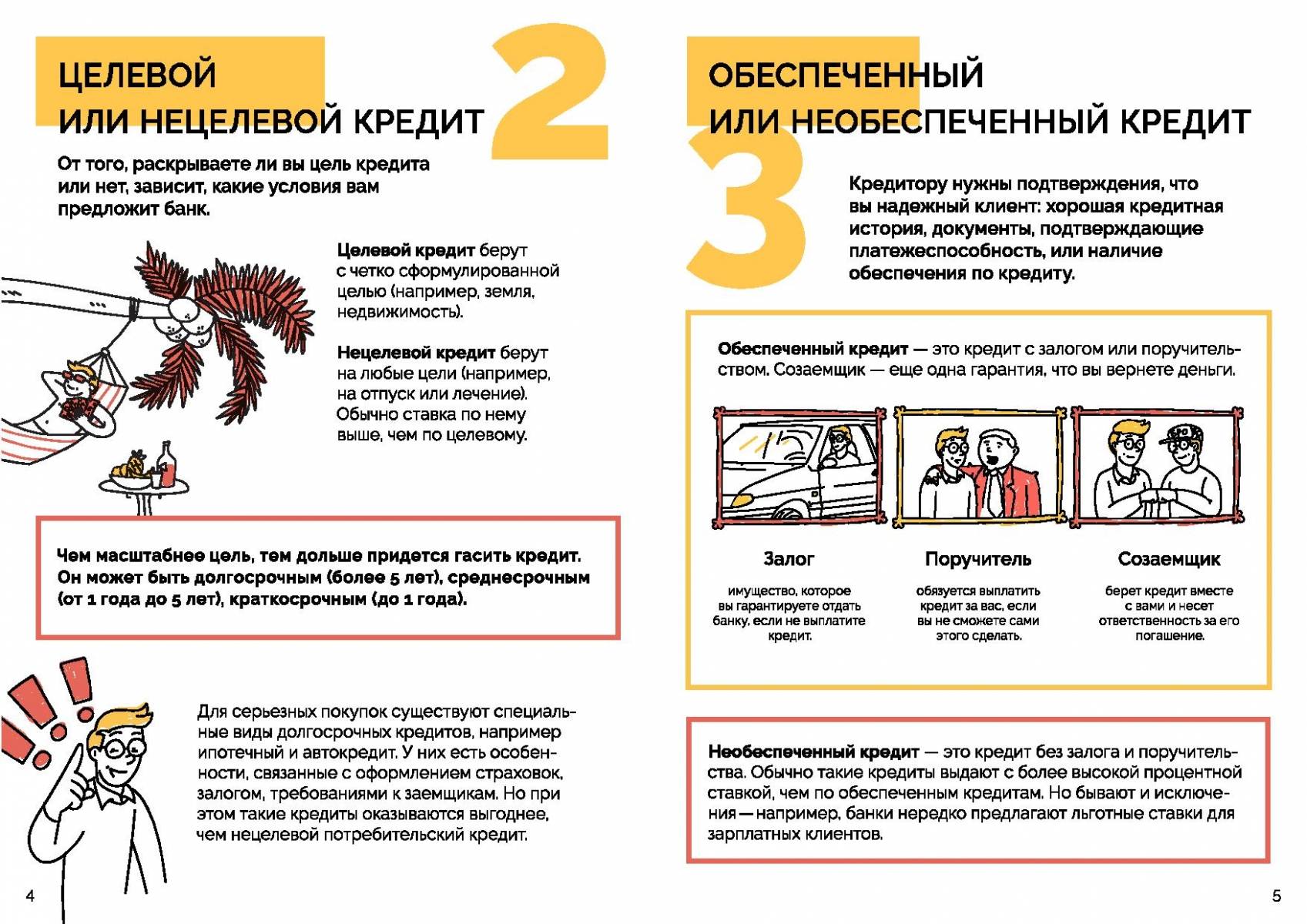

Целевой или нецелевой кредит

Кредитные продукты имеют две разновидности: целевые и нецелевые кредиты. И первый, и второй вариант обладает особым способом оформления и погашения долга. В этой статье мы раскрываем особенности видов займов, чтобы заемщик мог определиться с выбором, предпочтя тот или иной вид кредита.

Давая денежные средства при нецелевом займе, финансовое учреждение оформляет соглашение практически вслепую.

В таком случае кредитор может руководствоваться только сведениями, полученными из бюро кредитных историй и с работы клиента-займополучателя.

Никакой информации о направленности займа с целью предвидеть возможные риски погашения долга и обеспечить свою безопасность, финансовое учреждение не имеет. Этим объясняется дороговизна таких займов.

Но быстрота, с которой оформляется такой займ, влияет на клиентов-заемщиков, и они готовы погашать займ, переплачивая, лишь бы не тратить драгоценное время на длинное оформление целевого кредита.

К слову сказать, целевой займ оформляется в пределах нескольких дней, а на оформление нецелевого займа уходит не более суток после подачи заявления. Любые потребности займополучателя удовлетворят именно нецелевые займы, так как они выдаются наличкой.

При целевом же займе можно взять средства в банке далеко не на все нужды, список целей очень скуден.

Выгодно брать именно нецелевой займ тогда, когда планируется делать ремонт. В случае оформления целевого займа на ремонт заемщик будет вынужден обращаться только в официальные фирмы, которые осуществляют ремонтные работы.

Ведь финансовое учреждение обязательно потребует предоставить отчетность. А в официальных фирмах цены немаленькие.

Взяв же денежные средства, не оповещая кредитора о цели, на которую они пойдут, можно для ремонтных работ нанять и работников по временному найму (гастарбайтеров).

Целевые займы люди берут на разные потребности, начиная от платы за учебу и заканчивая необходимостью в средствах на свадьбы, торжества. Декларирование на бумаге данных потребностей и отличает целевой кредит от нецелевого.

Безналичная форма — это еще одна отличительная особенность подобного займа. В большинстве случаев финансовое учреждение просто переводит средства продавцу, у которого клиент планирует купить необходимое.

При заполнении заявки на такой займ человек должен указать в определенной графе цели, которые преследует, решившись их осуществить посредством взятия денежных средств у финансовой организации. Позже прикрепляются дополнительные документы, представляющие собой, например, соглашение с некой компанией о предоставлении клиенту-заемщику услуг (лечение, ремонт и т.д.).

Имея такие приложения кредитного соглашения, а впоследствии, получив и чеки, которые станут свидетельством предназначенного для определенной цели применения выданных средств, банк держит на контроле, куда и на что ушли деньги.

При обнаружении не соответствия траты средств с обговоренными в договоре целями финансовое учреждение может оштрафовать заемщика и более того предъявить требования о преждевременном погашении долга раньше установленного срока.

Достоинством целевого займа, если не обращать внимания на время оформления и строгую отчетность перед финансовой организацией, является небольшая процентная ставка и, как следствие, дешевизна самого кредита. По сравнению с нецелевыми займами ставка может быть ниже примерно на 7 процентов.

Срочность и трудоемкость подтверждения, куда необходимо потратить средства, приводит заемщиков к оформлению нецелевых кредитов. Если же время терпит и есть возможность отразить чеками, куда уйдут взятые в банке средства, то рентабельнее оформить целевой кредит. Выбор всегда зависит от потребностей займополучателей и только им решать, как правильнее и удобнее выйти из сложившейся ситуации.

Как взять нецелевой кредит под залог недвижимости

Оформление в банке нецелевой ипотеки не предполагает больших сложностей. Главное — наличие ликвидной недвижимости, оформленной на имя клиента.

Алгоритм действий для получения такого кредита представлен ниже.

Выбираем кредитора

Кредиты под залог недвижимого имущества выдаются многими банками. Чтобы сделать оптимальный выбор среди множества предложений по нецелевой ипотеке, стоит учитывать следующие факторы:

- период осуществления финансовой деятельности — если банк открылся несколько лет назад, его условия могут быть заманчивыми, но не стоит забывать о риске банкротства, в случае которого кредитором станет другая финансовая организация;

- независимые рейтинги, которые анализируют кредитные учреждения;

- отзывы клиентов — помогут предварительно оценить не только параметры кредитования, но и сервис банка, в котором будет оформляться нецелевая ипотека;

- финансовая статистика — солидные банковские учреждения предоставляют ее открыто.

Также стоит изучить последние новости о банке. Если в учреждении недавно произошли глобальные изменения (смена учредителя, реорганизация и т.д.), лучше обратиться за нецелевой ипотекой в другое финансовое учреждение.

Выбираем программу и подаем заявку

В зависимости от банка возможно наличие нескольких программ по нецелевому кредиту для различных категорий заемщиков — госслужащих, зарплатных клиентов, пенсионеров и т.д. В подобном случае следует выбирать продукт, разработанный для льготной категории.

При выборе программы нецелевой ипотеки банка следует обращать внимание на:

- процентную ставку — фактор, определяющий итоговую переплату по кредиту;

- срок — если сумма большая, выплата нецелевой ипотеки банку в течение нескольких лет может быть непосильной;

- лимит кредита — позволит ли он решит возникшую проблему.

Возможность досрочного погашения регулируется законодательно, поэтому данный параметр можно не учитывать при выборе кредитной программы нецелевой ипотеки.

Заявку можно подать:

- онлайн — если у банка есть собственный сайт;

- в офисе, если подобный вариант предпочтительнее.

Следует учитывать, что многие банки предлагают снижение ставки при онлайн обращении.

Оцениваем недвижимость

При получении от банка положительного решения по заявке на нецелевую ипотеку, следующий этап — оценка недвижимости. Ее можно заказать самостоятельно — в компании, аккредитованной банком-кредитором. В этом случае результаты будут более объективными.

Предоставляем документы и заключаем договор

Окончательный список документов на ипотеку устанавливается банком, но стандартный пакет включает:

- паспорт;

- второй документ, удостоверяющий личность, чаще всего СНИЛС.

Также нужно представить документы по трудоустройству и доходу:

- трудовую книжку или трудовой договор;

- справку 2-НДФЛ либо по форме банка.

Для заключения сделки с банком по ипотеке нужно представить документы на недвижимость:

- выписку из ЕГРН;

- правоустанавливающие документы — договор купли-продажи/дарения/мены, свидетельство о наследовании и т.д.;

- технический и кадастровый паспорта;

- справку об отсутствии долгов по коммунальным услугам;

- справку об отсутствии обременений;

- отчет о проведенной оценке.

Для проведения сделки по ипотеке с банком нужно подписать два соглашения — кредитное и о залоге. Каждый документ необходимо внимательно изучить перед тем, как поставить свою подпись.

Получаем деньги и выплачиваем долг по графику

После получения затребованной суммы начинается погашение ипотеки по графику, установленному банком. Его соблюдение обязательно для исключения начисления штрафных санкций.

Важно учитывать, что сроки зачисления ежемесячного платежа и комиссии за операцию могут различаться, в зависимости от выбранного способа. Поэтому необходимо вносить деньги заранее, уточняя размер комиссии

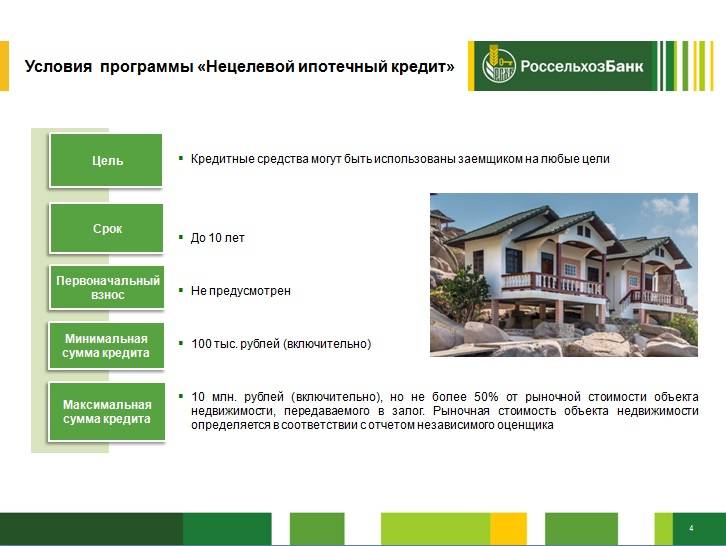

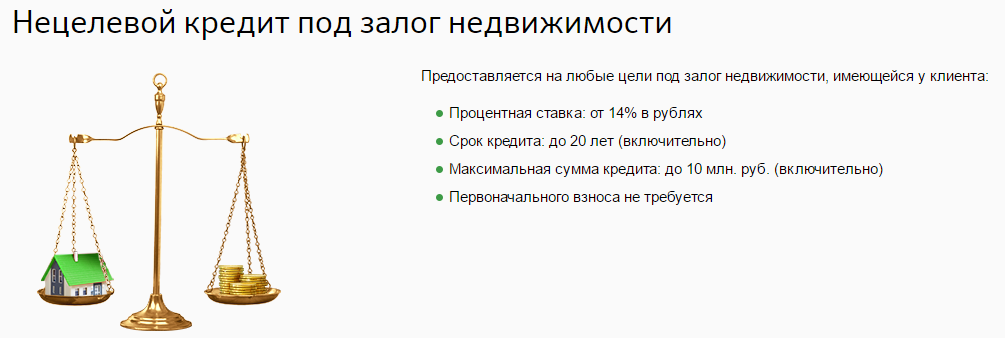

Нецелевая ипотека: что это такое

В рамках нецелевых кредитов имеется возможность направить деньги на следующие цели:

- покупка нестандартного жилья;

- приобретение недвижимости для коммерческого использования;

- строительство недвижимости или проведение дорогостоящего ремонта;

- финансирование специфических расходов.

Некоторые заемщики оформляют нецелевой кредит для получения дополнительного источника средств для оплаты лечения, обучения детей или давно планируемых мероприятий. Такой вид ипотеки предполагает обеспечение кредита залоговым имуществом. В качестве него выступает ликвидная собственность заемщика, то есть обладающее высокой стоимостью имущество и позволяющее быстро провести реализацию при появлении такой необходимости.

Банки готовы рассматривать привлечение следующих видов объектов:

- квартиры и дачи;

- земельные участки;

- частные дома и таунхаусы;

- капитальные гаражные боксы.

Отдельный вид кредитования представлен потребительскими и нецелевыми займами на любые цели. Первые обычно не предполагают наличие залога, но обычно характеризуются высокой ставкой процента, небольшим сроком действия договора и малым объемом займа. В связи с этим они редко привлекаются к процессу приобретения жилья, так как связаны с высоким уровнем переплаты и недостаточностью сумм.

Возможно будет интересно!

Можно ли взять ипотеку на двоих и на каких условиях

Как погашается нецелевой ипотечный кредит

Внесение оплаты происходит по имеющемуся на руках графику платежей. Пополнять кредитный счет можно любым удобным для заемщика способом. Но лучше вносить средства за несколько дней до даты их списания, чтобы не допустить возможной просрочки из-за несвоевременного поступления денег на счет. Отдельным моментом является возможность досрочного погашения ссуды. Если это не предусмотрено условиями соглашения, то такая процедура может негативно отразиться на КИ заемщика и облагаться дополнительными штрафными санкциями.

Чтобы предварительно рассчитать сумму платежей, можно воспользоваться онлайн-калькулятором (он расположен на сайтах банков)