Подводные камни

Нужно учитывать, что соискателю потребуется иметь более высокий доход, чем в случае получения ссуды на квартиру. Сроки кредитования особенно не отличаются от стандартных и варьируются в пределах от 10 до 25 лет. Обычно заемщику нужно внести сразу минимум 20% от стоимости приобретаемого участка.

Нужно учитывать, что соискателю потребуется иметь более высокий доход, чем в случае получения ссуды на квартиру. Сроки кредитования особенно не отличаются от стандартных и варьируются в пределах от 10 до 25 лет. Обычно заемщику нужно внести сразу минимум 20% от стоимости приобретаемого участка.

В качестве залога банковское учреждение может потребовать предоставить какое-либо дополнительное недвижимое имущество. Перестраховка со стороны кредитной организации обусловлена высоким риском невозврата долга и спецификой кредитного продукта. Земельный участок очень сложно оценить адекватным образом. Поэтому проведение таких сделок – на порядок более сложная задача, чем продажа городской квартиры. Стоимость земли формируется под влиянием массы факторов. Выгодная на текущий момент сделка по истечении нескольких лет способна утратить свою ценность.

Рынок земли в нашей стране еще не успел окончательно сформироваться – процесс только идет. Финансовые учреждения относят землю к низколиквидным активам, ценность которого устанавливается довольно сложно. В связи с этим пока что небольшое количество банков готовы предложить своим клиентам выгодные программы кредитования под залог земельного участка.

Особенности ипотеки земельных участков

03.09.2019 08:47

Павловский отдел

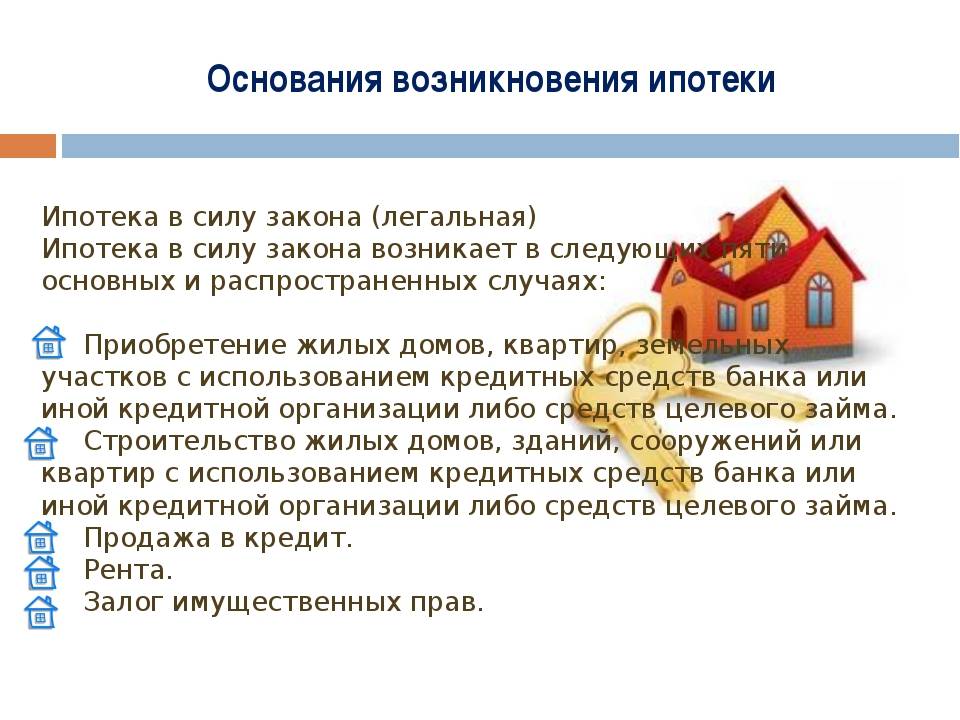

По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Согласно ст. 62 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» по договору об ипотеке могут быть заложены земельные участки постольку, поскольку соответствующие земли на основании федерального закона не исключены из оборота или не ограничены в обороте. Если земельный участок передан по договору аренды гражданину или юридическому лицу, арендатор земельного участка вправе отдать арендные права земельного участка в залог в пределах срока договора аренды земельного участка с согласия собственника земельного участка. Залог прав аренды на земельный участок, находящийся в государственной или муниципальной собственности, арендатором такого земельного участка допускается в пределах срока договора аренды с согласия собственника земельного участка. При аренде земельного участка, находящегося в государственной или муниципальной собственности, на срок более чем пять лет залог права аренды допускается без согласия собственника земельного участка при условии его уведомления.

Предметом залога по договору об ипотеке могут быть земельные участки, находящиеся в муниципальной собственности, и земельные участки, государственная собственность на которые не разграничена, если такие земельные участки предназначены для жилищного строительства или для комплексного освоения в целях жилищного строительства и передаются в обеспечение возврата кредита, предоставленного кредитной организацией на обустройство данных земельных участков посредством строительства объектов инженерной инфраструктуры. Решения об ипотеке земельных участков, находящихся в муниципальной собственности принимаются органами местного самоуправления.

Решения об ипотеке земельных участков, государственная собственность на которые не разграничена принимаются органами государственной власти субъектов Российской Федерации или органами местного самоуправления, наделенными полномочиями на распоряжение указанными земельными участками в соответствии с законодательством Российской Федерации (ст. ст. 62.1 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)»).

В соответствии со ст.64.1 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» Если иное не предусмотрено федеральным законом или договором, земельный участок, приобретенный с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение этого земельного участка, считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот земельный участок. Если соответствующий земельный участок взят в аренду, возникает ипотека в силу закона на право аренды, если иное не установлено федеральным законом или договором аренды. Залогодержателем по данному залогу является банк или иная кредитная организация либо другое юридическое лицо, предоставившие кредит или целевой заем на приобретение земельного участка или права аренды земельного участка.

Земельный участок, приобретенный с использованием накоплений для жилищного обеспечения военнослужащих, предоставленных по договору целевого жилищного займа в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот земельный участок. В случае использования кредитных (заемных) средств банка или иной организации этот земельный участок считается находящимся в залоге (ипотеке) у соответствующего кредитора и у Российской Федерации в лице предоставившего целевой жилищный заем на приобретение земельного участка федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих.

Альтернативные варианты

При кажущихся многочисленных плюсах (возможность быстрого приобретения земли, большой срок погашения кредита, большие суммы, обеспечиваемые банком), земельная ипотека – не самый выгодный вариант приобретения земли. Дело здесь в том, что участок земли – это нестандартный залоговый объект, вполне вероятно, что еще и неликвидный. Любому финансовому учреждению просто невыгодно выдавать заемщику круглую сумму, учитывая, что банк может не окупить для себя это вложение. Поэтому достаточно распространенным исходом любых попыток обратиться в банк с просьбой выдать ипотечный кредит на неликвидный участок земли, будет слишком маленькая сумма ипотеки.

Чтобы обезопасить себя, банки используют повышенный коэффициент для определения суммы займа: вам может не хватить и половины средств на покупку земли, которые придется добывать без помощи банка. Здесь у вас будут только три способа выйти из ситуации:

- Предложить банку дополнительный залог, например, квартиру.

- Оформить потребительский кредит.

- Взять ссуду под залог имеющейся недвижимости.

Для любого банка самым выгодным будет вариант под номером один – они охотно примут в залог еще и квартиру. Но это будет иметь смысл только в том случае, если кредитные средства покрывают не только покупку земли, но и строительство на нем дома.

Потребительский кредит станет настоящим спасением в ситуации, когда выбранный вами надел не подходит под требования банка, стоимость такой земли сравнительно небольшая, и вы спокойно можете выплатить долг по кредиту в срок до 5-ти лет. Тогда вы не только не переплатите, но и избавите себя от нужды возиться с документами на залог.

Ипотека под залог имеющейся недвижимости может помочь в том случае, если земельный надел банк не одобрил, а средств потребительского кредита для покупки земли и строительства на нем дома недостаточно. Конечно, процентная ставка по такой ипотеке будет выше, чем при ипотеке под залог приобретаемого имущества, но даже в целом переплата и размер ставки будет ниже или равен тому, что предлагается банком в том случае, если земля не подходит или не совсем подходит под установленные требования.

Предложения от банков

Сбербанк

- Сумма – от 300 000 рублей;

- Первоначальный взнос – от 25%;

- Срок погашения – до 30 лет;

- Процентная ставка – от 12 до 14%;

- Условия залога: залог приобретаемого имущества,

Сбербанк выдает самую большую сумму за счет учета дополнительных доходов без подтверждения документами. Кредитует пенсионеров и может выдавать заем до наступления заемщику 75 лет. Достаточно лоялен к заемщикам.

Россельхоз Банк

- Сумма – от 100 000 до 20 000 000 рублей;

- Первоначальный взнос – от 15%;

- Срок погашения – от 1 месяца до 30 лет

- Процентная ставка – от 12,9% до 17,5%;

- Условия залога: приобретаемого имущества.

Надежный государственный банк. Действует программа «Молодая семья», которая позволяет снизить ставку и ПВ до 10%. Разрешено использовать материнский капитал как первый взнос.

Особенности

Земельная ипотека в России бывает двух видов:

- Ипотека на покупку земельного участка;

- И на приобретение земли с целью постройки на нем коттеджа, дома, дачи и так далее.

На сегодняшний день немногие банки предлагают такую услугу, как ипотека на землю. Учитывая высокую стоимость земли, пригодной для жилья, любому банку становятся интересны только ликвидные варианты. Иными словами, банк скорее одобрит ипотеку на землю в строящемся коттеджном поселке, чем в диком поле на берегу неизвестной речки, например. Поэтому банку будет интересно даже то, какой конкретно дом вы собираетесь строить – садовый, дачный, жилой…

Особенности ипотеки земельных участков: ряд важных нюансов:

Основное отличие ипотеки на землю от обычной – перевернутый порядок действий. Если вы задумали купить квартиру, то, прежде чем идти в банк, вы присмотрите несколько подходящих для вас вариантов жилплощади, и только потом отправитесь подавать заявку. Но если вы планируете покупку в кредит земельного участка, разумнее будет сначала выбрать банк, ознакомиться с его требованиями и только потом подбирать землю под эти условия. Такой способ поиска земли поможет вам сократить сроки покупки.

Второе важное отличие от ипотеки на квартиру или готовый дом – возможность строить на купленном участке что угодно без разрешения банка, в том случае, если это не прописано в кредитном договоре. Выделяют также ряд других особенностей ипотеки под залог земельных участков:

Выделяют также ряд других особенностей ипотеки под залог земельных участков:

- При ипотеке земельного участка право залога сохраняется за банком. То есть, не только заемщик может строить, что ему вздумается, на залоговом земельном участке: банк также сохраняет за собой такое право. Более того, для того чтобы построить на земельном участке здание, банку даже не потребуется разрешение собственника – в некоторых случаях.

- Заемщик, после подписания кредитного договора, будет иметь права на все возведенные на его участке строения.

- Если в стандартной ипотеке залогом может стать доля в квартире, то доля земельного участка залогом для такого кредита не является. Если земля находится в долевой собственности, его можно заложить только в том случае, если у заемщика будут согласия всех остальных владельцев такого участка. То же правило действует и при оформлении такого вида кредитования, как ипотека права аренды земельного участка.

- Процентные ставки, как правило, значительно выше, чем в классической ипотеке. Это легко объясняется: квартира в качестве залога признается банком гораздо ликвиднее, чем земля.

- Арендованный земельный надел в ипотеку оформить можно, если срок его аренды превышает срок кредитования.

Ипотека земельного участка на сегодняшний день достаточно популярна: активно покупаются участки в садовых и дачных кооперативах, коттеджных и прочих загородных поселках. Увеличивается количество предложений по такой ипотеке от российских банков.

Ипотека на покупку земли имеет ряд значительных преимуществ:

- Во-первых, все-таки процентная ставка ипотеки на землю ниже, чем процент в обеспеченном потребительском кредите.

- Во-вторых, сохраняется большой срок погашения займа – некоторые банки предлагают такой заем сроком до 30 лет.

- В-третьих, вы можете строить без оглядки на требования банка к постройке.

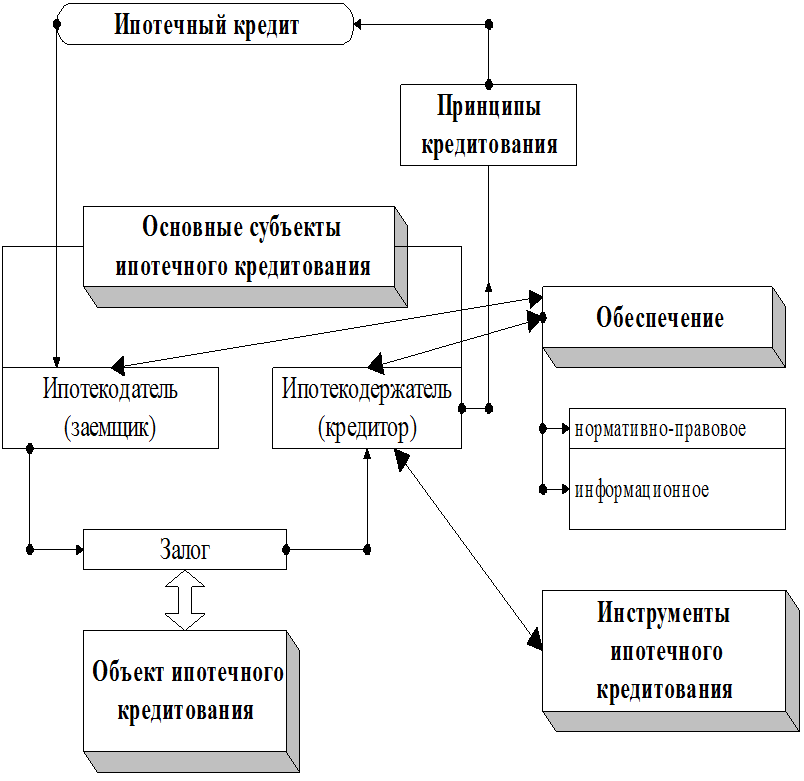

Понятие ипотечный кредит

Ипотечный кредит — это долгосрочная ссуда, которую предоставляет государственный или коммерческий банк, под залог какого-либо недвижимого имущества.

Главным преимуществом ипотечного кредитования является возможность приобрести жилье сейчас, а не копить нужную сумму много лет. Ипотека поддерживается в России на государственном уровне при помощи ипотечного законодательства и специально сформированных государственных агентств для выдачи ипотеки.

Основная суть и особенности ипотеки

Ипотечное кредитование считается одним из самых известных видов банковского займа. Но, несмотря на свою востребованной и популярность, мало кто знает, в чём заключается суть ипотеки и его отличительные черты.

В первую очередь эта банковская кредитная программа помогает потенциальным клиентам, которые не могут по каким-либо причинам приобрести жилье за собственные средства, купить недвижимость при помощи кредитных денег.

На сегодняшний день в России ипотека регулируется законом «Об ипотеке (залоге недвижимости)» № 102 ФЗ, согласно которому, приобретая жилье в кредит, гражданин становится её полноправным владельцем, но в случае несвоевременных уплат, финансовая компания (банк) имеет полное право реализовать недвижимость и перевести в свой актив.

Благодаря этой программе клиент банка имеет право приобрести практически любое недвижимое имущество.

Предметом ипотеки может выступать любое ликвидное недвижимое имущество. Оно является гарантией возврата заимствованных денежных средств и процентов по кредиту.

Имущество, на которое можно оформить ипотеку:

- квартира в новостройке или на вторичном рынке;

- комната или доля от жилья;

- недвижимость загородного типа;

- апартаменты в жилом доме;

- коммерческая недвижимость;

- земельные участки.

Говоря об основных особенностях и сути ипотеки, стоит напомнить, что кредитный договор является основным документом, в котором утверждаются отношения между кредитуемым лицом и кредитором.

Именно в кредитном договоре описываются все условия кредитования, его процентная ставка и дополнительные детали. А также стоит учитывать, что для получения ипотеки банки требуют внести первоначальный взнос, примерно, от 10—20% от стоимости жилья.

В том случае, когда условия ипотеки стандартной программы не устраивают клиента, можно воспользоваться специальной программой, оформив субсидированную ипотеку или воспользоваться социальным предложением.

Данные кредитные продукты являются весомым толчком для развития и существенного повышения уровня жизни практически всех слоёв населения. Так как только при помощи ипотечного кредитования большинство граждан могут приобрести свое собственное жилье.

Этапы оформления ипотечного кредита

Процесс получения ипотеки состоит из нескольких этапов:

- Сбор документов, необходимых для оформления кредита.

- Заключение кредитной комиссии.

- Поиск предмета ипотеки, его оценка и страхование.

- Оформление ипотечного договора.

Ипотека в России существует относительно недавно, но за это время свои проблемы с жильём решило большое количество населения.

Ограничение прав на собственность пока действует ипотека

Права собственности при ипотечном кредитовании, имеют некоторые ограничения, установленные банком-кредитором. К примеру, продать квартиру без разрешения банка невозможно.

Ведь до момента окончательного погашения кредита квартира находится в залоге у банка. После осуществления последней выплаты квартира переходит полноправное распоряжение заёмщика.

Условия выдачи земельной ипотеки

Участок в кредит можно взять, если соблюдены все условия, выдвигаемые банком. Существует ряд требований к предмету залога. Заемщик тоже должен выполнить условия кредитора и собрать необходимый пакет документов.

Требования к залогу

Получить заемные средства на приобретение земли за городом возможно, если объект находится недалеко от развитых населенных пунктов. Это могут быть поселки городского типа, крупные деревни или районные центры.

Банк считает залог ликвидным, если он расположен вблизи транспортных узлов. Желательно, чтобы добраться до участка можно было не только на автомобиле, но и по железной дороге.

В поселке должна быть развита инфраструктура. Если это садоводческое товарищество, то обязательно наличие коммуникаций.

Рекомендуется выбирать землю, предназначенную для индивидуального жилого строительства. Статус территории сельскохозяйственного назначения часто препятствует одобрению ипотеки.

Следует избегать природоохранных, а также экологически опасных зон.

Более ликвидным является объект купли-продажи, к которому проложена дорога и есть круглогодичный подъезд.

Кредиторы выдвигают требования по площади земли. Она должна иметь четкие границы и кадастровый паспорт.

Участок не должен быть обременен залогом, правами третьих лиц, арестом. Продавец должен иметь документ о собственности, оформленный на его имя. Сделку с участием посредников финансовая организация отклонит из-за риска обжалования договора купли-продажи.

Если стоит вопрос о том, какой участок выбрать, лучше купить несколько соток в коттеджном поселке. Такой вид недвижимости считается ликвидным. Банки часто одобряют подобные .

Требования к заемщику

Заемщик должен соответствовать требованиям организации, в которую подана заявка. У каждого финансового учреждения они отличаются некоторыми пунктами. Однако главные условия чаще всего одинаковые:

- гражданство России;

- возраст от 18 лет до 75 лет на момент исполнения обязательств по займу;

- постоянная регистрация по месту жительства в городе, где находится банк;

- постоянное трудоустройство клиента;

- стабильный доход, подтвержденный документально;

- положительная кредитная история.

Решение о том, давать займ или нет, организация принимает после проверки документов.

Если есть созаемщик

Чаще всего у гражданина должны быть собственные средства, а недостающую сумму выдает банк. Однако иногда встает вопрос о том, можно ли взять ссуду без первоначального взноса.

Чаще всего для этого требуется созаемщик. К нему предъявляются такие же требования, как и к главному клиенту.

Порядок получения ипотеки под ИЖС

Если лицо хочет взять землю без построек для последующего возведения жилого дома, действовать необходимо по классической схеме. Многие лица изначально подбирают участок, узнают его стоимость и только потом обращаются в банк за ипотекой. Подобная схема считается неверной. Объект залога должен соответствовать требованиям финансовой организации. В этой ситуации в ипотеке откажут. Для получения целевого кредита на участок под ИЖС необходимо действовать по следующей схеме:

- Подобрать финансовую организацию, с которой будет осуществляться сотрудничество, и подать заявку. Для этого предстоит заполнить подробную анкету. Необходимо указывать максимум информации. Чем больше сведений компания знает о клиенте, чем выше уровень доверия.

- Дождаться вынесения предварительного решения. Анализ анкеты занимает до 5 дней. Затем с клиентом свяжутся по телефону.

- Если ответ положительный, предстоит собрать основной перечень документации и передать в банк. Бумаги, необходимые для подтверждения информации, отражены в анкете. Данные в документации не должны противоречить ранее указанным сведениям. Несоответствие информации станет поводом для отклонения заявки. Если ошибок не найдено, выносится окончательное положительное решение.

- Заёмщик подбирает участок, договаривается с его владельцем, заключает предварительный договор купли-продажи, проводит оценку. Хозяин недвижимости в это время собирает пакет документов на объект.

- Весь перечень бумаг передаётся в банк. Документация проверяется. После этого осуществляется выездной контроль в соответствии с требованиями. Если ошибок не найдено, заключают кредитный договор.

- Заемщик перерегистрирует имущество, оформляет страховку и закладную. Документы необходимо передать в банк.

- Финансовая организация перечисляет денежные средства владельцу земельного участка.

Требования к заемщику и залогу

Для того, чтобы ипотека на участок под ИЖС была предоставлена, потенциальный заемщик должен соблюдать ряд, установленных законом требований. В числе обязательных условий выдвигаются следующие пункты, составляющие основные требования к заемщику:

- Заемщик должен являться гражданином Российской Федерации;

- Приобретаемая в частную собственность земля должна располагаться территориально там же, где зафиксирована официальная регистрация заемщика;

- На момент получения ипотеки на земельный участок и строительство дома, возраст заемщика должен быть больше 21 года;

- К установленной дате выплаты кредит возраст заемщика не может превышать 70 лет;

- Кредит не может быть выдан, если у заемщика имеются долговые обязательства в виде кредитов в любых банках, в том числе, и в банке-кредиторе;

- В течение предшествующих получению кредита пяти лет общий трудовой стаж заемщика должен составлять от 12 месяцев и более, при непрерывном стаже на последнем месте трудоустройства от 6 месяцев;

Перечисленные требования надо рассматривать, как базовый обязательный вариант. При оформлении ипотеки могут возникнуть различного рода нюансы. По этой причине, банк, в котором проходит оформление ипотечного кредита, может затребовать дополнительные документы, на свое усмотрение.

Требования к залогу

Помимо требований к заемщику, банки, предлагая купить участок в залоговый кредит, выдвигают требования и к предмету залога. Он должен соответствовать следующим требованиям:

- Земельный участок должен располагаться в непосредственной близости от населенных пунктов, к которым относятся города и поселки городского типа;

- Рядом с участком должны располагаться транспортные пути и коммуникационные системы;

- Одним из выдвигаемых требований является наличие современной инфраструктуры;

- Многие банки отдают свое предпочтение участкам, входящим в городскую черту, Получить кредит на загородные земли несколько сложнее;

- Участок должен располагаться в экологически безопасном месте, вдали от вредного производства;

- Земельная ипотека не может быть выдана на земли резервного и природоохранного типа;

- Размер участка должен соответствовать тем нормам показателя площади, которые установил банк;

- Участок должен быть внесен в кадастровый реестр с указанием его границ;

- Лицо, продающее участок, должно предоставить документальное подтверждение того, что оно является его владельцем;

- Недопустимо, чтобы на участок был наложен арест, он не может находиться в пользовании по договору аренды на момент выдачи кредита;

- На данный участок не должно быть оформлено никакого вида залога;

- Участок не должен использоваться в качестве площадки для возделывания сельскохозяйственных растений;

- Недопустимо расположение земельной территории под линией электропередач.

Согласно законодательству Россия, запрещена выдача ипотеки на государственные и муниципальные земли, а также на земли совсем малой площади. Приоритетным направлением банковской ипотечного предложения является выдача кредита под земли в поселках коттеджного типа.

Ссылки

Сербинович Я.А. Поземельный кредит, его прошлое, настоящее и будущее. СПб., 1907. 186 с. Каноков А. К развитию залогового кредитования // Российский экономический журнал. 1996. № 5-6. Статья 63 Федерального закона от 16.07.1998 № 102-ФЗ (ред. от 06.12.2011) «Об ипотеке (залоге недвижимости)». Статья 64 Федерального закона от 16.07.1998 № 102-ФЗ (ред. от 06.12.2011). Фомина Л.Л. Правовые основы залога (ипотеки) недвижимости в дореволюционной России. URL: http://www.counci.gov.ru/fies/journa sf/item/20061220133105.pdf Кресникова Н.И. Земельное ипотечное кредитование сельскохозяйственных товаропроизводителей // Вопросы экономики. 2006. № 9. С.138-148. Ивановская А.В. Учет и анализ операций по ипотеке в коммерческих организациях : автореф. дис.. канд. экон. наук. Казань, 2009. Пункт 3ст. 1 Федерального закона от 24.07.2002 № 101-ФЗ (ред. от 29.06.2012) «Об обороте земель сельскохозяйственного назначения». Статья 4 Федерального закона от 21.07.1997 № 122-ФЗ (ред. от 28.07.2012) «О государственной регистрации прав на недвижимое имущество и сделок с ним». Статья 131 Гражданского кодекса Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 06.12.2011, с изм. от 27.06.2012) (с изм. и доп., вступающими в силу с 01.07.2012). Хлыстун В.Н. Земельно-ипотечное кредитование: состояние и перспективы // Экономика сельскохозяйственных и перерабатывающих предприятий. 2008. № 4. С. 10-13. Сергацкова Е.В. Формирование ипотечного механизма в сельском хозяйстве : автореф. дис.. канд. экон. наук. М., 1998. Иванкина Е.В. Земельные рынки: экономика, право, ипотека. М. : Экон-Информ, 2006. 178 с. Кочеткова А.В. Земельное ипотечное кредитование в системе поддержки инновационного развития агроэкономики России // Вестник Казанского государственного аграрного университета. 2010. № 3 (17). С. 36-38. Никонова Я.И., Казаков В.В. Механизм финансового обеспечения инновационной деятельности экономических систем // Вестник Томского государственного университета. 2012. № 364. С. 127-133. Трушин Ю.В. О роли системы кредитования в экономическом регулировании сельского хозяйства. М. : Восход-А, 2010. 212 с. КресниковаН.И. Ипотечное кредитование под залог земель сельскохозяйственного назначения // Деньги и кредит. 2009. № 4. С. 25-36. Трушин Ю.В. Мы развиваем земельную ипотеку // Национальный банковский журнал. 19.09.2007. URL: http://www.ipocredit.ru/ana ytics/44928/ Оценка урбанизированных земель : учеб. пособие / В.А. Прорвич, В.Н. Кузнецов, Е.А. Семенова и др. ; под ред. В.А. Прорвича. М. : Экономика, 2004. 776 с. Свод Законов Российской Империи. URL: http://www.civi.consu tant.ru/code Законодательное обеспечение залога (ипотеки) земель, их оценки и мониторинга. М. : Совет Федерации, 2003. Гришаев С. Ипотека (залог недвижимости) // Закон. 2002. № 10. Борисов А.Б. Большой экономический словарь. М., 2005. Южелевский В.К. Какая ипотека нужна России. Тверь, 2004. Кричевский Н.А., КалининМ.И. Ипотечное жилищное кредитование. М. : Дашков и К, 2006. 228 с. Сагайдак А.Э., Шкалов ГА. Совершенствование экономического регулирования ипотечных отношений в сельском хозяйстве в условиях рынка // Землеустройство, кадастр и мониторинг земель. 2006. № 4. Финансовый словарь / А.А. Благодатин, Л.Ш. Лозовский, Б.А. Райзберг. М., 2003. Финансы, деньги, кредит : учеб. пособие / под ред. Е.Г. Черновой. М., 2004. Довдиенко И.В. Ипотека : учеб.-практ. пособие / под ред. В.З. Черняка. М. : Изд-во РДЛ, 2002. 272 с. Деньги, кредит, банки / под ред. Г.Н. Белоглазовой : учеб. М. : Высшее образование, 2008. 620 с. Демин Ю. Все о кредитах. Понятно и просто. СПб. : Питер, 2007. 206 с. Деньги, кредит, банки: учеб. / кол. авторов ; под ред. О.И. Лаврушина. 7-е изд., стер. М. : КНОРУС, 2008. 558 с.

Выводы

Наиболее выгодными банками для получения ипотеки – являются Сбербанк и Россельхозбанк. Они предоставляют четкие прозрачные требования, максимальный срок кредитования и минимальные ставки. Только в Россельхозбанке есть возможность приобретения по данной программе сельскохозяйственной земли и не нужна справка о доходах, что упрощает процесс покупки для фермеров и предпринимателей. Любой банк охотнее пойдет по сделку, если в залог Вы сможете оставить и часть другого имущества – например квартиру.

Оформление любой ипотеки — достаточно трудоемкий процесс, и земельная — тоже не исключение. Однако при подкованности знаниями, соблюдении правил, требований банка и советов специалистов все пройдет быстро и гладко.

Была ли эта статья для вас полезной? Пожалуйста, поделитесь ею в соцсетях:

Не забудьте добавить сайт Недвио в Закладки. Рассказываем о строительстве, ремонте, загородной недвижимости интересно, с пользой и понятным языком.

Источник https://nedvio.com/zemelnaya-ipoteka-osobennosti/

Источник

Источник

Источник