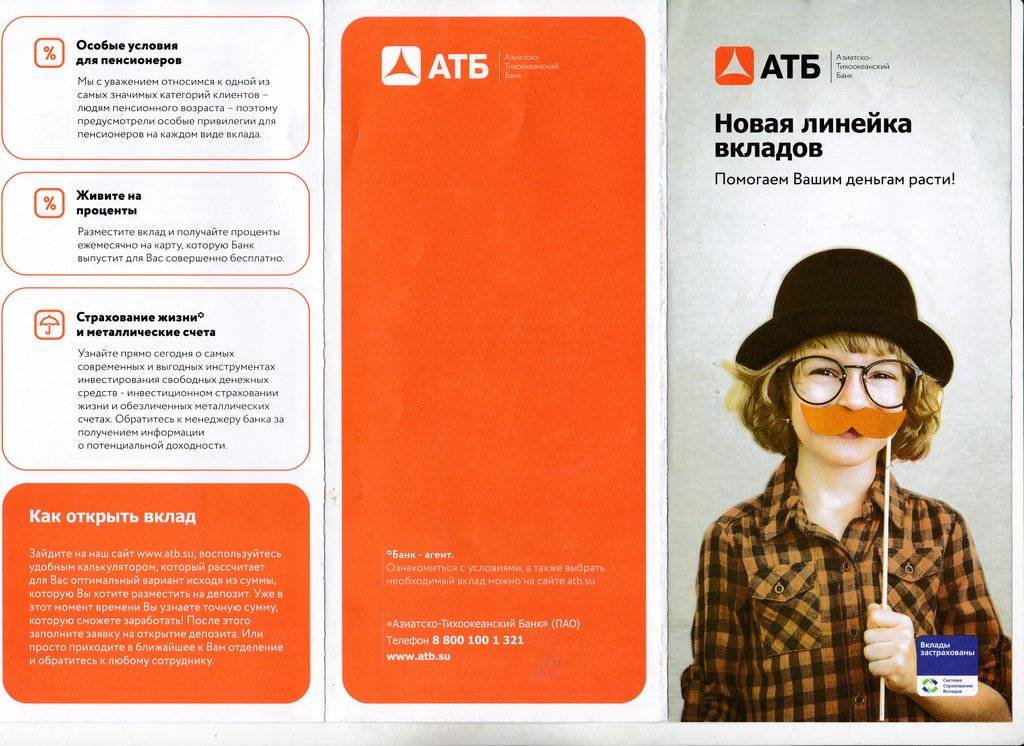

Оптимальный

Особые моменты вклада Оптимальный в финансовом учреждении АТБ:

- Возможность застраховать жизнь.

- Получить отличные проценты по депозиту.

- Мультивалютность вклада – российские рубли, американские доллары, евро.

- Есть опция пополнения в течение действия счета.

- Можно продлевать договор.

- Есть 30% частичное снятие на особых условиях и сохранении ставки, которая изначально определена условиями договора, но только для вкладов с суммой по рублям – 1,5 млн., долларам – 100 тыс. или евро – 80 тыс.

- Досрочное льготное расторжение соглашения с возвратом всей сумы вклада и процентов.

- Ежемесячная капитализация процентов.

- Начисление процентов происходит по выбору вкладчика: либо каждый месяц, либо в самом конце всего периода действия вклада.

При частичном снятии всегда должно соблюдаться условие сохранения на счете неснижаемого остатка – минимальной суммы, установленной договорными требованиями.

При досрочном изъятии всей суммы вклада автоматически разрывается договор. В этом случае процент на сумму вклада будет определен по тарифам «Личного счета» (вклада «До востребования») в размере – 0,01%. Есть большая вероятность также в этом случае перерасчетов ранее выплаченных процентов.

Доходный

Особые моменты вклада Доходный:

- Направление поделено на три программы – для всех граждан вклад помечен значком «+», а для пенсионеров без этого значка, есть также пометка третьего варианта – VIP для тех, кто готов вносить более крупные суммы на счет.

- Мультивалютность вкладов.

- Гибкость выбора в периодах размещения денег на счетах.

- Государственная страховка для всех видов вкладов.

- Нет дополнительного пополнения.

- Есть автопролонгация соглашения.

- Частично клиенты могут снимать только в размере 30% от всей суммы и только те, у которых на счете лежит крупная сумма – от 1,5 млн. руб., от 1 млн. долларов и от 80 тыс. евро.

- Льготного расторжения досрочного нет. Ставка будет рассчитана по условиям «Личного счета» (вклада «До востребования») в размере – 0,01% с вероятным пересчетом процентов, что уже раньше были начислены на сумму вклада.

Проценты выплачиваются на любой счет, который укажет вкладчик, но только в рамках условий выбранного вариант «Доходного» вклада.

То же самое касается и способа выплаты – в конце периода, либо 1 раз в месяц. При частичном снятии минимальный неснижаемый остаток всегда должен находиться на счете до конца срока действий контракта.

Вклады и их условия

Вниманию клиентов банка представлено несколько депозитарных программ. Наиболее популярные из них:

- вклад «Доходный», позволяющий получить максимальный прирост вложенного капитала;

- «Оптимальный», благодаря которому можно выгодно накопить;

- «Комфортный+», отличительными особенностями которого являются плавающая ставка и возможность управления прибылью.

Среди других предложений компании – вклады «Мультивалютный», позволяющий одновременно открыть 3 депозитарных счёта (в руб., евро и долл. США), и «Азиатский», который поможет получить доход от вложения китайских юаней, что особенно актуально для восточных регионов страны.

Рассмотрим подробнее конкретные условия депозитарных программ.

«Доходный»

| Валюта | руб., долл. США, евро |

| Сумма пополнения | не ограничена |

| Право продления | есть |

| Режим выплаты процентов | в конце срока на счёт карты |

| Преимущества | · неограниченная максимальная величина депозита; · высокие годовые ставки; · особые условия для пенсионеров. |

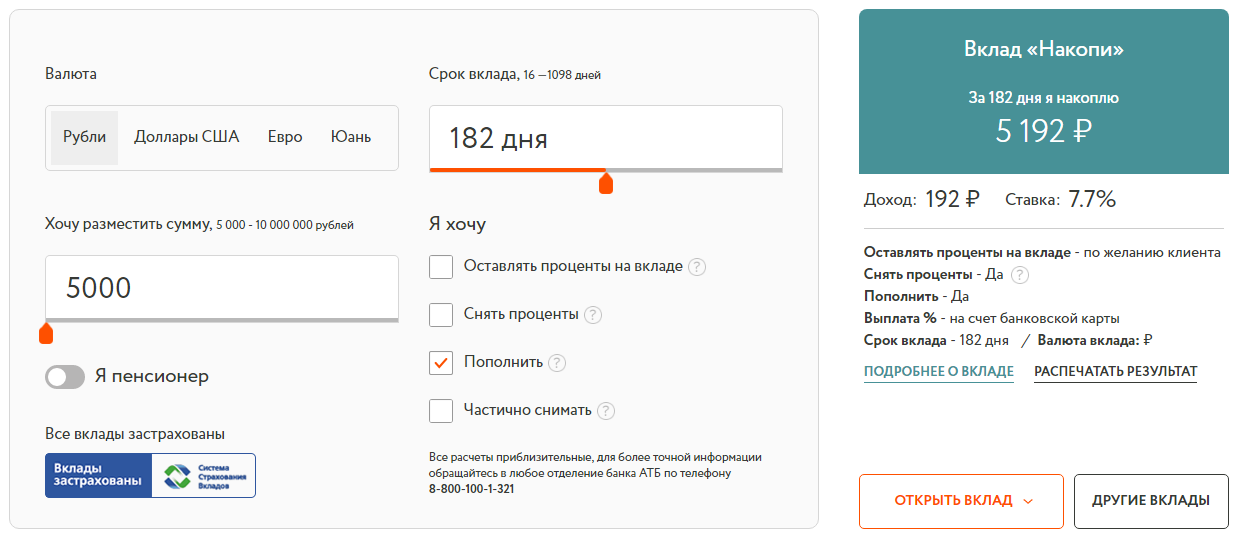

«Оптимальный»

| Валюта | руб., долл. США, евро |

| Сумма пополнения | максимальная величина пополнения не ограничена, минимальная – 5000 руб. (140 долл. США/100 евро) |

| Право продления | есть |

| Режим выплаты процентов | ежемесячно и в конце срока хранения на счёт карты |

| Преимущества | · максимальная величина вклада не установлена; · возможность ежемесячного снятия средств и пополнения счёта; · проценты капитализируются каждый месяц. |

Видео: В лифте

«Комфортный+»

| Валюта | руб., долл. США, евро |

| Сумма пополнения | максимальная величина пополнения не ограничена, минимальная – 10000 руб. (200 долл. США/170 евро) |

| Право продления | есть |

| Режим выплаты процентов | каждый месяц и по истечении срока хранения денежных средств на карточный счёт |

| Преимущества | · плавающая ставка, позволяющая увеличивать процент в соответствии с суммой депозита; · возможность частичного снятия средств при неизменной ставке процента; · возможность ежемесячного получения дохода от вложений. |

«Азиатский»

| Валюта | китайский юань |

| Сумма пополнения | максимальная сумма пополнения не ограничена, минимальная – 1000 китайских юаней |

| Право продления | нет |

| Режим выплаты процентов | по истечении заявленного срока хранения на личный счёт вкладчика |

| Преимущества | · возможность осуществления вложений в китайских юанях; · высокие ставки, изменяющиеся в соответствии со сроком депозита. |

Вклады с самыми большими годовыми ставками – «Будущее» и «Инвестиционный»

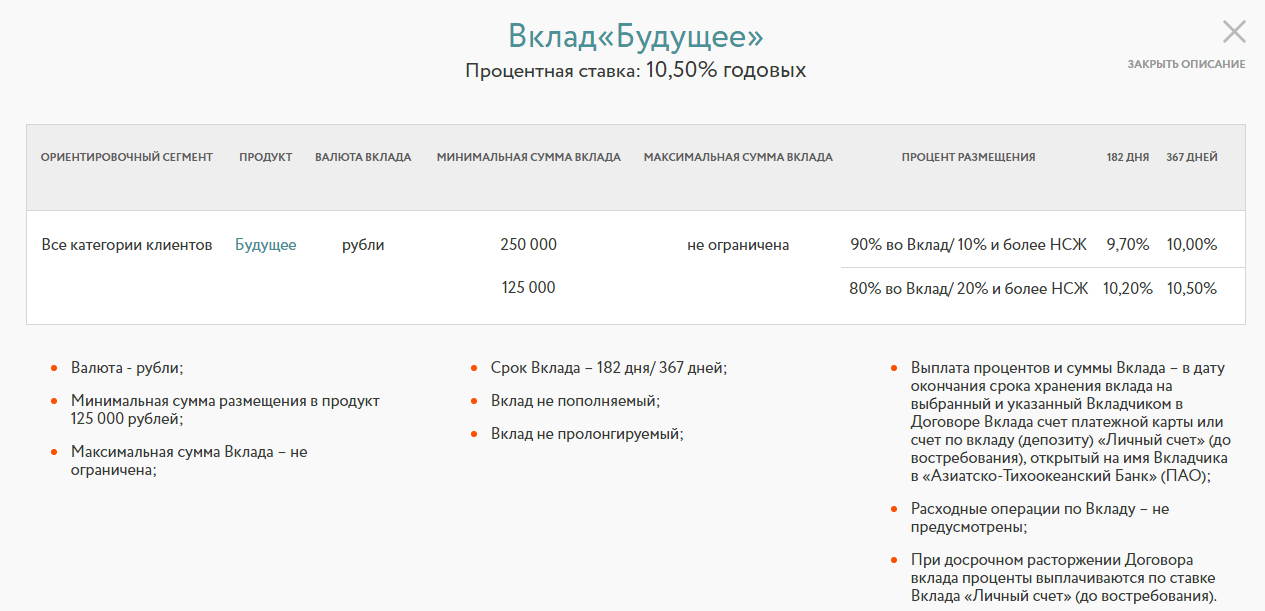

«Будущее» – это рублёвый вклад, который открывается при условии оформления договора накопительного страхования жизни (НСЖ) с определённым перечнем компаний. Оформление депозита осуществляется лишь после завершения страховой сделки и оплаты взноса. Причём сумма взноса по НСЖ должна быть не меньше 20% от суммы депозита размером 125 тысяч (это минимально возможная сумма) и не менее 10% от депозита размером от 250 тысяч. В первом случае ставки будут равны 9,8 или 10% (в зависимости от срока – полгода или год), во втором – 9,3 и 9,7% годовых (здесь и далее проценты указываются без учёта капитализации). Следует отметить, что максимальная сумма вклада не ограничена. Кроме того, вклад «Будущее» не является пролонгируемым и пополняемым.

Вклад «Инвестиционный» предполагает обязательное оформление договора инвестиционного страхования жизни (ИСЖ). Минимальная сумма размещения здесь 167000 рублей. При такой сумме 60 процентов и более должно идти на ИСЖ, а 40 процентов непосредственно во вклад. Выполнение данных условий позволяет получить максимальные проценты – 9,8%, если срок депозита 182 дня, и 10%, если срок депозита 367 дней. Это самые выгодные и большие процентные ставки по вкладам в банке АТБ на сегодняшний день.

При сумме от 200 до 334 тысяч клиент должен вложить хотя бы 50 процентов на ИСЖ. И ставки в таком случае будут равны 9,6% или 9,8% соответственно. Если клиента заинтересовал данный вклад и он хочет вложиться на сумму, большую, чем 334000 рублей, ему необходимо сначала будет отдать на ИСЖ минимум 30% – в результате ставки будут равняться 9,3% или 9,6%. Стоит отметить, что максимальная сумма депозита здесь ничем не ограничена.

Преимущества

Плюсы открытия вкладов в Азиатско-Тихоокеанском Банке:

- Более широкий спектр иностранных валют.

- Небольшие лимиты минимума, который должен лежать на счете первоначально либо является неснижаемым остатком.

- Минимум документов при подаче заявления.

- Отличное обслуживание и комфортные условия сопровождения счетов.

- Хорошие процентные ставки.

- Гибкие сроки – можно выбирать период, на который хотите положить денежную сумму для хранения в банке.

- Есть совместные проекты – вклад+кредит, вклад+страховка «Жизнь».

- Есть специальные условия для пенсионеров.

- По некоторым вида депозитов есть функция автоматического продления договора.

- Все вклады застрахованы на государственном уровне от финансовых потерь при случаях – банкротства, закрытия банка, либо ареста его лицензии ЦБ РФ.

Это еще не все преимущества, а только основные. В остальном же банк всегда готов идти навстречу своим постоянным клиентам – предоставляет для них отдельные льготы, бонусы. Возможность участия в акциях ест для всех предполагаемых вкладчиков.

Кредитная карта АТБ

Кредитная карта Азиатско-Тихоокеанского банка с беспроцентным периодом до 120 дней на покупки и бесплатным обслуживанием. Рассчитайте персональные условия и быстро оформите карту онлайн.

Основные условия

С кредиткой АТБ клиент получает:

- период льготного кредитования до 120 дней,

- кредитный лимит – 500 000 рублей,

- минимальный платеж в размере 3% суммы задолженности,

- минимальная ставка – 15%, максимальная – 28%.

Обслуживание карты бесплатное. Стоимость СМС-информирования составит 89 рублей в месяц.

Оформить заявку на официальном сайте АТБ Банка →

Также держателю доступно бесплатное снятие наличных, если он вовремя вносит обязательный минимальный платеж. Лимит по выдаче наличных – 150 тысяч рублей в месяц и 1 миллион рублей в год.

Воспользуйтесь интернет или мобильным банком для проведения операций по карте: контролируйте сроки внесения платежей и начисления кэшбэка, оплачивайте услуги, оформите заявку на кредит или вклад. Кредитная карта поддерживает сервисы бесконтактной оплаты – Samsung Pay, Google Pay, Apple Pay, Garmin Pay.

Преимущества по сравнению

Главное преимущество кредитки АТБ – это кэшбэк до 10% за покупки. Клиент выбирает одну бонусную категорию.

- Дом-ремонт: товары для дома и ремонта. Ставка – 5%. Максимальный размер суммы, на которую начисляется кэшбэк, – 20 000 рублей.

- Автокарта: заправки, такси, покупки запчастей. В зависимости от конкретной категории покупки начисляется кэшбэк в размере 5-10%. Максимальная сумма – 10 000 рублей.

- Развлечения: билеты в театры, кино или музеи; рестораны и кафе. На первую категорию кэшбэк 10% на сумму до 10 000 рублей, на вторую категорию – 5% на сумму до 20 000 рублей.

- Все включено: оплата товаров, работ, услуг. Ставка – 2%. Максимум – 100 000 рублей.

Кэшбэк начисляется ежемесячно: один бонусный балл равен одному рублю. Держатель карты может изменить выбранную категорию сколько угодно раз, обратившись в офис банка и написав заявление. Кроме того, клиенту доступны акции и скидки в Visa и АТБ-клуб.

Оформить заявку на официальном сайте АТБ Банка →

Вывод

Кредитная карта АТБ универсальна: подойдет тем, кто часто путешествует, делает крупные покупки или привык иметь подушку безопасности.

К тому же карта поможет сэкономить на повседневных вещах благодаря кэшбэку. Например, для автолюбителя будет выгодна бонусная категория «Автокарта». Если планируете ремонт, то оформите кредитную карту АТБ с кэшбэком в категории «Дом-ремонт» и экономьте на строительных материалах.

Целевая аудитория Азиатско-Тихоокеанского банка – население восточной части России. Продукты банка адаптированы и отвечают специфическим потребностям жителей этого региона.

Для к заемщикам для получения кредита или кредитной карты:

- Паспорт РФ.

- Возраст от 21 до 70 лет.

- Стабильный доход.

- Работа на последнем месте не менее 1 месяца.

- Регистрация на территории, обслуживаемой банком АТБ.

Оформить заявку на официальном сайте АТБ Банка →

Полезные сведения о банке

ПАО АТБ — крупнейшее частное финуреждение, основанное в 1992г. Занимается комплексным обслуживанием частных лиц и компаний. Сеть филиалов АТБ насчитывает 220 отделений в 109 населенных пунктах от Камчатки до Урала, в 18 городах государства. Главный офис размещен в Амурской области.

Банк получил генлицензию на предоставление финансовых услуг 4.08. 2015 года, ее № 1810. АТБ является участником ССВ. По результатам годовой отчетности компания включена в ТОП-100 крупнейших кредитных организаций РФ, занимая по размеру активов 52 позицию в рэнкинге крупнейших финансовых организаций издания «КоммерсантЪ.Деньги». Собственный капитал компании насчитывает 11 млрд.р. По уровню доверия населения компания занимает 32 место среди 590 банков РФ, сумма размещенных средств составляет 70 млрд.р.

По версии издания Forbes АТБ занимает надежные позиции в ТОП-50 самых устойчивых финуреждений, также ЦБ РФ в 2016г. признал его системно значимым банком на финансовом рынке РФ. АТБ является обладателем премии «Финансовая Элита» 2012…2014гг.

Депозиты для юридических лиц

Чтобы на сайте банка найти предложения для юридических лиц, нужно сначала в Главном Меню зайти в Рубрику «Бизнесу», затем войти в категорию «Сохранить».

Откроется страница, на которой будут отображены не только предложения по депозитам, но также и по векселям, которые могут стать альтернативой вкладам.

Предложения для юридических лиц по вкладам в ПАО «Азиатско-Тихоокеанский Банк» следующие:

- Классический. Открывается в валютах – рубли, юани, доллары или евро, на срок 1095 дней, минимальной суммой, которая определяется индивидуально так же, как и процентные ставки.

- Пополняемый. Открывается только в рублях, сроком на 730 дней с индивидуальным определением ставки и функцией дополнительного пополнения.

- Оперативный. Открывается только в отечественной валюте – рублях, сроком на 730 дней с индивидуальным расчетом ставок и функциями частичного снятия и пополнения.

- Оперативный +. Можно открывать только в рублях и на периоды – 3 месяца полгода, 9 или 12 месяцев. Ставки рассчитываться будут индивидуально. Есть пополнение и частично совершения расходных операций.

- Вклад, где предоставляется возможность досрочного расторжения договора. Открывается только в рублях на 1093 дней максимум с индивидуальным тарифом и льготным расторжением.

Для юридических лиц точно также предоставляется возможность предварительно рассчитать свой доход по будущему вкладу через онлайн калькулятор. Программа есть на каждой страничке вкладов для предприятий и содержит очень простой интерфейс.

Ассортимент депозитных предложений для разной категории вкладчиков в ПАО «Азиатско-Тихоокеанский Банк» достаточно широк.

Они рассчитаны согласно периоду размещения денег на счетах, а также согласно валюте и размеру суммы. В целом ставки высокие, дающие хорошую выгоду вкладчикам наряду с дополнительными возможностями того или иного депозита.

Пенсионные программы

«Пенсионная сберегательная книжка до востребования»

- Проценты – 4% в руб., 0,1% в долл. и 0,1% в евро.

- Увеличение суммы путем дополнительных взносов – без ограничений.

- Снятие – не лимитировано.

- Зачисление дохода по процентам – каждый квартал, путем увеличения общей суммы депозита.

- Досрочное снятие – без выплаты процентов, начисленных в течение действующего квартала. Ранее полученный доход пересчету и возврату не подлежит.

Обязательное условие: оформление счета проводится по предоставлению пенсионного удостоверения.

«Доходный+»

Пенсионерам предлагается открыть счет в отечественной или иностранной валюте (на сумму от 5000 ₽, 140 $ и 100 €) под повышенные ставки:

В рублях – от 7,1 до 8,3%.

В долларах – от 0,6 до 1,5%.

В евро – от 0,5 до 1,3%.

Начисленные проценты не подлежат капитализации, и перечисляются на счет в последний день действия договора. Не предусмотрена возможность дополнительных взносов и частичного снятия. Срок действия договора от 1 месяца до 3 лет.

«Оптимальный»

При оформлении счета клиентам необходимо иметь в наличии минимальный размер первичного взноса (от 5000р., 140долл. или 100евро) и удостоверение пенсионера. Договор оформляется сроком от 6 до 18 месяцев. Возможна капитализация начисленного дохода (по вкладам, оформленным на полгода или год).

Максимальная доходность:

По рублевым счетам – до 8,19%.

По долларовым депозитам – до 1,31%.

По вкладам, открытым в евро – 1,11%.

Начисленный доход выплачивается раз в месяц. Счет пополняем, но частичного расхода не предусмотрено.

Как оформить?

Банк не располагает услугой по открытию счета через интернет-банкинг, оформление счета возможно только при личном обращении в подразделение. После подачи заявки с указанием анкетных данных, сотрудник отделения попросит предоставить документацию, удостоверяющую личность. После вынесения положительного решения, остается подписать соглашение и внести оговоренную сумму. Соглашение начинает действовать на законном основании после зачисления средств на счет. Для получения предварительной консультации клиентам доступна бесплатная услуга онлайн-консультации или звонок в обратную связь.

Дополнительная информация

Вложить деньги под проценты в финансовую организацию могут граждане РФ, которые достигли 18-летнего возраста.

Чтобы выбрать максимально удобную и прибыльную программу депозита, следует учесть цель вклада:

Чтобы выбрать максимально удобную и прибыльную программу депозита, следует учесть цель вклада:

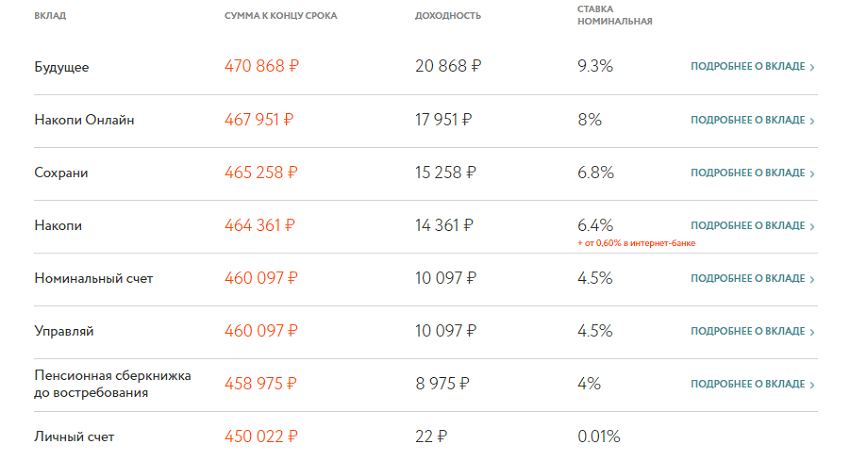

Для получения максимальных выплат подходит “Правильная стратегия”. В этом случае банк предлагает не только ставку 5% годовых, но и дополнительные бонусы при использовании других финансовых продуктов. Если сумма 150 тыс. руб

(первоначальный взнос) для клиента не подходит, стоит обратить внимание на депозит “Сохрани”.

Когда главная цель — собрать большую сумму на , то оптимальным решением станет программа “Накопи” с процентной ставкой до 4,7%.

Тем, кто ищет возможность валютных вложений, подходят АТБ вклады “Управляй” и “Накопи”.

Чтобы вычислить наиболее прибыльную программу, клиент может воспользоваться депозитным калькулятором на сайте компании. В этом инструменте предусмотрены гибкие настройки. С их помощью можно заранее рассчитать сумму, которую держатель счета получит в конце срока.

Перед тем как открыть депозит в этом банке, стоит изучить предложения других финансовых организаций (Сбербанк, ВТБ, Тинькофф и др.).

Вклады АТБ Банка ↑

Неограниченный по максимальному размеру депозит «Доходный» — одно из самых популярных предложений банка среди накопительных программ.

При оформлении вклада клиент может выбрать одну из валют — рубль, евро или доллар США.

Учитывая высокий уровень ставок, снятие процентов может происходить только в конце срока вклада. При размещении суммы свыше 3 000 000 рублей, клиент может частично снимать вклад без снижения ставки в пределах лимита в размере 30% от первоначальной его суммы.

Депозит «Оптимальный» подразумевает более низкую годовую ставку, но взамен клиент получает возможность пополнять вклад и ежемесячно снимать начисленные дивиденды или переводить их на накопительный счет.

Сложные проценты могут применяться только в случае открытия вклада на период 6 или 12 месяцев. От наличия капитализации и суммы вклада также будет зависеть конечный размер годовой ставки по вкладу.

Автоматическая пролонгация доступна и действует на тех же условиях, что и предыдущий депозит.

Особенностью депозита «Комфортный+» является плавающая процентная ставка, рост которой происходит с увеличением периода фактического нахождения средств на счету у клиента.

Максимальный размер вклада не лимитируется, но уровень ставки зависит от суммы первоначального размещения и последующих довложений по нему.

Депозит «Новогодние 13%» относится к числу акционных предложений и действует на протяжении ограниченного периода.

Среди прочих особенностей, вклад предлагает клиентам льготные условия досрочного снятия средств по уменьшенной ставке в размере 8% годовых, если деньги находились на счету не менее 3 месяцев.

При оформлении клиенту депозита «Мультивалютный» банк одновременно открывает три счета в различных валютах. Минимальный размер депозита установлен на уровне в 300 000 рублей суммарно в эквиваленте используемых валют по курсу на момент обращения клиента.

Пролонгации в автоматическом режиме по вкладу нет, зато клиент может свободно вносить средства на протяжении всего срока его действия.

Уникальное предложение банка — депозит «Азиатский», оформляемый исключительно в китайских юанях.

При открытии вклада клиент может внести средства в эквиваленте отечественной валюте и также получить их при расторжении депозита или истечении его срока по договору.

Частичное снятие без изменения размера годовой ставки не допускается, но вкладчик может вносить средства помимо основной суммы в размере не менее 500 юаней за одну операцию. Проценты выплачиваются только в конце срока вклада.

Характеристики депозитов АТБ Банка (по умолчанию ставки указаны для рублей/евро/долларов США):

| Название программы | Шкала ставок, % годовых | Ог-рани-чения по сумме, тыс. руб. | Вне-сение средств | Рас-ход-ные опера-ции | Пе-риод, мес. | Особенности |

| «Доходный» | 0,8-11,6/0,6-4/0,8-4,5 | От 5 | Нет | Да, в пределах установ-ленного лимита | 1-36 | Частичное снятие средств возможно при сумме вклада от 3 000 000 рублей |

| «Оптимальный» | 9-11,24/2,4-3,76/2,9-4,07 | От 5 | Да | Нет | 6,12,24 | Ограничения по максимальной сумме отсутствуют |

| «Комфортный+» | 4,2-9/0,2-3,3/0,2-3,5 | От 1 | Да | Да | 0,5-12 | Установлен минимальный остаток в размере 1 000 рублей |

| «Новогодние 13%» | 10, 13 | От 50 | Нет | Нет | 12 | Плавающая ставка, льготные условия досрочного снятия |

| «Мультивалютный» | 9-10,15/1,5-2,67/1,5-2,67 | От 300 | Да | Нет | 3-24 | Капитализация процентов и выплата их в конце срока |

| «Азиатский» (все параметры указаны для китайского юаня) | 1,5-3,5 | От 1 | Да | Нет | 0,5-24 | Возможны операции в рублевом эквиваленте |

Плюсы и минусы

Депозиты банка АТБ имеют ряд достоинств и отрицательных сторон.

К плюсам вкладов банка стоит отнести:

- Возможность размещения средств в любой валюте.

- Гарантию страховой защиты банковского вклада.

- Доступность инвестиций пенсионерам.

- Возможность подарить депозит или передать его по наследству.

- Реальность размещения средств в китайской валюте.

- Минимальный пакет документов, запрашиваемых для проведения сделки.

Минусы банковских вкладов:

- Необходимость подачи письменной заявки при досрочном снятии денег.

- Сложности компенсации процентными ставками потерь при инфляционных скачках.

- Отсутствие возможности пополнения депозитов в ряде программ.

Других серьёзных минусов депозитные программы банка не имеют.

«Номинальный счёт» и «Пенсионная книжка до востребования» – особые продукты АТБ

Также своим клиентам банк АТБ предлагает открыть «Номинальный счёт» в рублях. «Номинальный счёт» – это не совсем типичный депозит. Здесь клиентам предлагается начисление процентов на остаток. Причём это начисление происходит ежеквартально. Номинальный счёт считается бессрочным, кроме того, здесь не установлено минимальной и максимальной суммы. Ставка по данному счёту — 4,5% годовых.

А пенсионеры могут завести в АТБ «Пенсионную книжку до востребования». Здесь также нет нижнего порога вкладываемой суммы, а ставка при этом (если речь идёт о средствах в рублях) равна 4%. Срок вклада не ограничен. Кстати, при желании можно открыть пенсионный вклад, к примеру, и в евро. Но в таком случае ставка будет равна всего 0,1% в год.

Депозиты банка

Депозитная линейка банка содержит предложения для различных категорий клиентов. Представленная таблица включает информацию о некоторых из них.

Она предназначена для клиентов, заинтересованных в размещении депозитов в банке АТБ:

| Депозит | Объём началь-ного депо-зита | Ставка банка | Возмож-ность попол-нять депо-зит | Срок разме-щения | Рас-ход-ные опера-ции | Условия инвес-тиции |

| Доходный | 5000 рублей | До 11,5% годовых в рублях | Отсутст-вует | От месяца до трёх лет | Предус-мот-рены в пре-делах лимита депо-зита | Снятие средств частями разрешено при сумме инвестиции от 3 500 000 рублей |

| Оптимальный | 5000 рублей | От 8 до 12% годовых | Присутст-вует | Полгода, год, два года | Не предус-мот-рены | Не сущест- вует огра- ничений по верхнему пределу инвести- ционной суммы |

| Комфортный плюс | 1000 рублей | 9,8% в рублях | Присутст-вует | От месяца до года | Предус-мот-рены | Размер мини- мального остатка устанав- ливается на уровне 1000 рублей |

| Мульти-валютный | 50000 рублей, 300 евро и 300 долларов | 9-12% годовых в рублях, 0,8-3,4% в долларах и 0,9-3,2% в евро | Присутст-вует | От двух месяцев до двух лет | Не предус-мот-рены | Начис-ляемые проценты капитали-зируются и их вып- лата проис-ходит в конце срока действия соглашения |

| Азиатский (размещается в юанях) | 1000 юаней | 1,4-3,6% годовых | Присутст-вует | От месяца до двух лет | Не предус-мот-рены | Операции можно проводить в эквива- ленте инвес-тиции в рублях |

Оптимальный

Вклад можно размещать, начиная с суммы 5000 рублей на срок от полугода до двух лет.

Разрешено пополнение и снятие, верхнего предела инвестируемой суммы не существует.

Комфортный плюс

Начальная сумма инвестиции по программе вклада составляет 1000 рублей.

Срок размещения вклада до года при процентной ставке 9,8% годовых и возможности его частичного пополнения и снятия. По счёту проводятся расходные операции.

Азиатский

Депозит размещается в китайских юанях под процентную ставку до 3,6% годовых.

Можно увеличивать тело депозита на протяжении периода соглашения с банком, срок которого ограничивается двумя годами. Допускается проведение операций по счёту в рублёвом эквиваленте.

Документы

Все бланки заявлений, которыми открывают люди вклад в ПАО «Азиатско-Тихоокеанский Банк», находятся внизу страницы по вкладам для частных лиц. В списке дополнительного сервиса вы можете оттыкать «Документы».

Там же можно отыскать бланк заявления по тому виду вклада, какой вам нужен. Кроме этого можно даже предварительно подробнее изучить договор по депозитной услуге, который также выложен в этом списке первым.

Для оформления любого вклада в АТБ вам понадобиться подготовить следующее:

- Онлайн-заявка для предварительного уведомления банка о своем намерении.

- Заявление, на основании которого будет составляться договор.

- Заключить сделку на комплексное банковское обслуживание, если есть желание пользоваться сайтом банка.

- Заключить договор страхования для специальных страховых вкладов.

- Предъявить личные документы – гражданский паспорт и любой второй документ, подтверждающий личность будущего вкладчика (по требованию).

- Заключить договор открытия депозитного счета.

- Иметь при себе сумму наличных денежных средств для пополнения счета вклада, если сделка происходит сразу в офисе.

- Иметь наготове доступ к безналичным счетам, если сделку проводят дистанционным способом, либо в офисе банка по безналичному расчету.

Если вместо вас вклад открывать идет в банк кто-то другой, то у него должна быть обязательно при себе еще и доверенность от вас, заверенная нотариусом.

Такие сделки дистанционно совершаться не могут, поэтому уполномоченное лицо обязательно приходит в офис банка и предоставляет свое удостоверение личности, наряду с копией оригиналом вашего паспорта.

Процентные ставки по вкладам в АТБ банке

Самое важное, что больше всего интересует будущих вкладчиков банка АТБ, это, конечно же, проценты – их величина, способ распределения по периодам вклада, а также механизм начисления, выплаты клиенту. А в некоторых случаях даже ориентируются на объем дополнительного страхования, к которому привязан депозитный счет

Поэтому, чтобы не путаться, имеет смысл изучить проценты по вкладам Азиатско-Тихоокеанского банка в специально составленной таблице

А в некоторых случаях даже ориентируются на объем дополнительного страхования, к которому привязан депозитный счет. Поэтому, чтобы не путаться, имеет смысл изучить проценты по вкладам Азиатско-Тихоокеанского банка в специально составленной таблице.

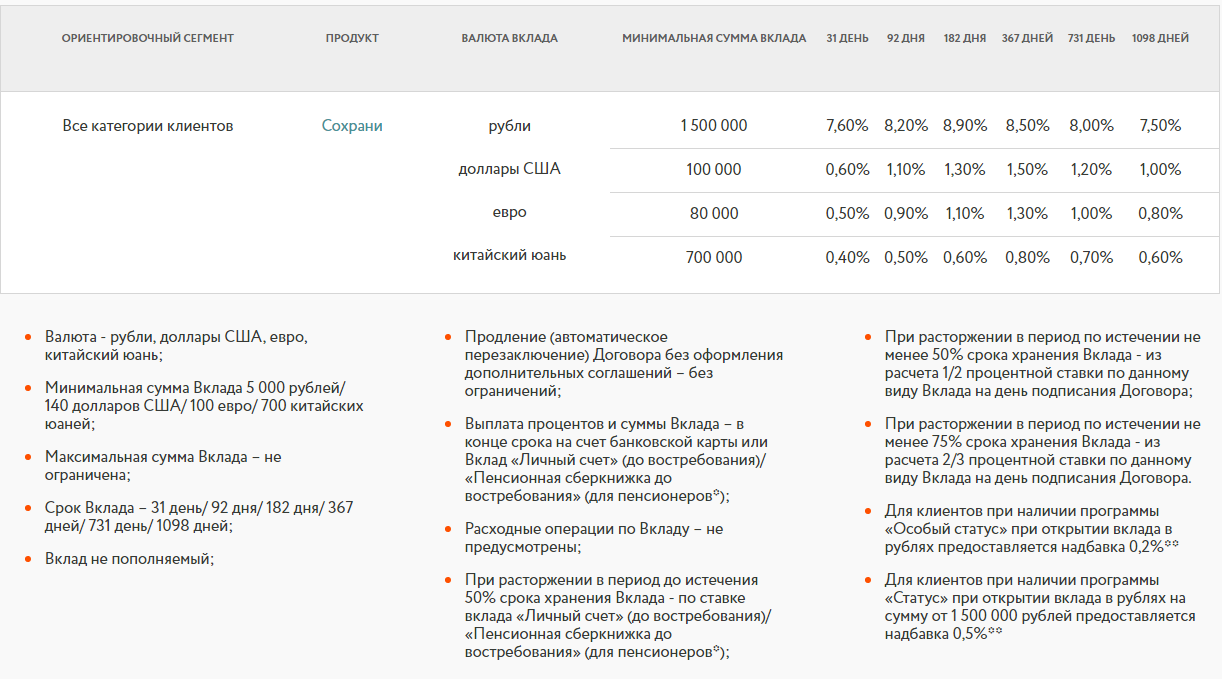

Процентные ставки по вкладам ПАО «Азиатско-Тихоокеанский Банк»:

Название продукта | Сумма и валюта | Сроки в днях и проценты | |||||

| 182 | 367 | ||||||

| Инвестиционный 30% | 334 тыс. руб. | 9,7% | 10% | ||||

| Инвестиционный 50% | 200 тыс. руб. | 10,2% | 10,5% | ||||

| Инвестиционный 60% | 167 тыс. руб. | 10,7% | 11% | ||||

| Будущее 10% | 250 тыс. руб. | 10,2% | 10,5% | ||||

| Будущее 20% | 125 тыс. руб. | 10,7% | 11% | ||||

| 31 | 92 | 182 | 367 | 731 | 1098 | ||

| Доходный + | 5000 руб. | 7,1% | 7,5% | 8,2% | 8,3% | 7,5% | 7% |

| 140 долларов | 0,5% | 0,9% | 1,10% | 1,3% | 1% | 0,8% | |

| 100 евро | 0,4% | 0,7% | 0,9% | 1,1% | 0,8% | 0,6% | |

| Доходный VIP | 1,5 млн. руб. | 7,6% | 8,2% | 8,9% | 9% | 8% | 7,5% |

| 100 тыс. долларов | 0,6% | 1,1% | 1,3% | 1,5% | 1,2% | 1% | |

| 80 тыс. евро | 0,5% | 0,9% | 1,1% | 1,3% | 1% | 0,8% | |

| Доходный депозит для пенсионеров | 5000 руб. | 7,1% | 7,5% | 8,2% | 8,3% | 7,5% | 7% |

| 140 долларов | 0,6% | 1,1% | 1,3% | 1,5% | 1,2% | 1% | |

| 100 евро | 0,5% | 0,9% | 1,1% | 1,3% | 1% | 0,8% | |

| 92 | |||||||

| Сезонный «Весна» | 50 тыс. руб. | 8,5% | |||||

| 182 | 367 | ||||||

| Оптимальный 70% | 334, 200 или 167 тыс. руб. | 9,7% | 10% | ||||

| Оптимальный 50% | 10,2% | 10,5% | |||||

| Оптимальный 40% | 10,7% | 11% | |||||

| 31 | 92 | 182 | 367 | ||||

| Комфортный + | 10 тыс. руб. (неснижаемый остаток – 1000 руб.) | 2,8% | 4% | 6,2% | 6,5% | ||

| 1,5 млн. руб. | 3% | 4,4% | 6,6% | 6,9% | |||

| 200 долларов США (неснижаемый остаток – 20 долларов) | 0,2% | 0,3% | 0,4% | 0,5% | |||

| 50 тыс. долларов | 0,3% | 0,4% | 0,5% | 0,6% | |||

| 170 евро (неснижаемый остаток – 20 евро) | 0,3% | 0,4% | 0,3% | 0,4% | |||

| 45 тыс. евро | 0,14% | 0,5% | 0,4% | 0,5% | |||

| Бессрочно | |||||||

| Номинальный счет | Нет ограничений в рублях | 4,5% | |||||

| Пенсионная сберегательная книжка | Любая сумма в рублях | 4% | |||||

| Личный счет | 0,01% |

По последним трем вкладам, которые относятся к группе сберегательных счетов, есть возможность получать проценты как поквартально, так и ежемесячно.

Только эти детали желательно уточнять сразу во время составления договора, а не после его подписания. Сроков и ограничений по суммам, которые должны лежать на таких счетах, нет.

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Ещё +Свернуть –

Как открыть? ↑

Каких-либо возможностей оформления вклада с использованием удаленных каналов продаж — через клиент-банк или по онлайн-заявке, банк не предлагает.

Для удобства вкладчиков на странице сайта расположен калькулятор по вкладам. Его функциональность ограничивается выбором следующих параметров:

- валюта сбережений;

- срок размещения;

- размер вклада;

- вид вклада — из списка действующих в настоящее время в банке.

Далее он может сравнить эффективность того или иного банковского продукта и выбрать удовлетворяющие условия.

Получить общую консультацию по вкладам, а также узнать возможность его оформления можно с помощью услуг контактного центра банка, позвонив на выделенную горячую линию.