Расчет минимального платежа

За пользование кредитными средствами необходимо оплачивать проценты. Банк включает проценты по карточке в сумму обязательного платежа. Они начисляются за фактическое использование кредитных денег в расчетном периоде. Каждая банковская организация применяет единую формулу расчета сложных процентов:

где:

Пр – сумма начисленных процентов;

СД – сумма основного долга;

ПрС – процентная ставка;

ФД – фактическое использование денег в днях;

ДГ – дней в году.

Рассчитаем проценты по кредитному договору за сентябрь:

20 000 – это сумма, на которую клиент совершил покупку 20 сентября;

0,25 – коэффициент равный процентной ставке 25% ;

5 – фактическое количество дней использования кредитных средств в период с 20 сентября по 25 сентября;

365 –дней в году.

50 000 – задолженность после второй покупки, совершенной 25 сентября;

0,25 – процентная ставка;

5 – фактическое количество дней в период с 25 сентября по 30 сентября;

365 – дней в году.

Это проценты, которые будут включены в обязательный платеж, который необходимо внести до 20 ноября при условии, что денежные средства не будут возвращены в льготный период в полном объеме.

Помимо процентов минимальный платеж формируется, исходя из суммы основного долга на конец расчетного периода. Задолженность перед банком на 30 сентября составила:

В минимальный платеж включены 6% от суммы долга:

Таким образом, формула для расчета обязательного платежа:

где:

ОБ – обязательный платеж;

СД – сумма основного долга на конец расчетного периода;

0,06 – коэффициент равный 6% от суммы основного долга;

Пр – проценты по кредитному договору.

Поскольку до 20 октября действует грейс период, необходимо будет внести только 3 000 рублей.

Эта сумма будет сформирована 1 октября. Минимальный платеж в любом случае необходимо внести в период с 1 октября по 20 октября. Невыполнение этого условия приведет к тому, что банк начислит штраф за просроченную задолженность, а также передаст информацию в бюро кредитных историй.

Стоит обратить внимание, что в обязательный платеж может входить комиссия за обслуживание, комиссия за снятие наличных, штрафы и пени. Но в нашем случае такие начисления не предусмотрены

После совершения всех покупок у клиента остался доступный остаток в размере 10 000 рублей.

60 000 – это кредитный лимит. 50 000 – траты за сентябрь.

| Счет выписка: 01.10.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.09.2017 | 60 000 | |||

| 20.09.2017 | 20 000 | 40 000 | 20 000 | |

| 25.09.2017 | 30 000 | 10 000 | 50 000 | |

| 31.09.2017 | 10 000 | 50 000 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 октября: | 50 000 | |||

| Сумма обязательного платежа до 20 октября: | 3 000 |

Какой доход надо иметь?

Кредит на сумму всего лишь 40 000 рублей в Сбербанке может взять даже гражданин, который получает минимальную зарплату. Главное, чтобы эта зарплата была официальной, а заявитель не имел обременений в виде алиментов и выплачиваемых кредитов. Если у заявителя уже есть оплачиваемые кредиты, то для успешного прохождения скоррингового анализа кредитного отдела, нужно иметь как минимум 8-9 тысяч рублей свободных средств в месяц.

Если средств заработной платы недостаточно, можно раскрыть свои дополнительные доходы, указав их в специальных графах в заявке. Подойдет доход от арендной платы, доход от выполнения работ, оказания услуг по гражданско-правовым договорам, доход от авторских выплат и т.д. Сбербанк может принимать в расчет до 15 источников дохода одного заемщика. В том случае, если вашего дохода недостаточно для прохождения скорринга, можно привлечь поручителя.

Посчитаем ежемесячный платеж по кредиту на 40 000 рублей при условии, что он будет взять на 1 год под 12,9% годовых. Для удобства подсчета воспользуемся кредитным калькулятором Сбербанка. Выходит каждый месяц нам придется отдавать по 3571 рублю. Переплата составит 2850 рублей. В итоге по окончании года Сбербанку придется отдать 42850 рублей.

Что понадобится для оформления?

Чтобы взять 40000 рублей в Сбербанке, необходимо подать грамотно заполненную заявку и приложить к ней небольшой пакет документов. Надо отметить, что для получения потребительского кредита достаточно нескольких документов:

- паспорта;

- справки, подтверждающей доход за полгода;

- трудовой книжки или выписки из нее.

Пакет документов можно немного уменьшить, если начать получать зарплату или пенсию через Сбербанк. Сделать это несложно, достаточно написать заявление в бухгалтерию предприятия и уже ближайшую зарплату вы получите на карточку Сбербанка. Сбербанк может потребовать дополнительные документы, если гражданин имеет временную регистрацию. Если удастся найти поручителя, тогда нужно будет предоставить все вышеуказанные документы, но уже на поручителя.

Заявку на небольшой кредит лучше подавать через систему Сбербанк Онлайн. Почему? Во-первых, за электронную заявку организация сделает скидку 0,5% от одобренной ставки. Во-вторых, заявка, поданная через интернет-банк, рассматривается в два раза быстрее. В-третьих, это проще, никуда не надо ехать, достаточно компьютера с выходом в Сеть и регистрации в системе Сбербанк Онлайн.

Может ли банк отказать?

Сбербанк, к сожалению, не находится в числе самых лояльных банков России. Процент отказов достаточно велик. По какой причине кредитный отдел Сбербанка может отказать заявителю в выдаче кредита, если он просит только 40000 рублей?

- Негативная кредитная история. Если заявитель брал последний кредит и рассчитывался по нему со значительными просрочками, новый кредит ему не выдадут, пока он не исправит свою КИ. Исправить КИ можно, взяв несколько небольших займов в МФО и расплатиться вовремя.

- Высокая закредитованность заявителя. Если у заявителя слишком много кредитов, то он не пройдет скорринг, если он не пройдет скорринг, система автоматически выдаст отказ. В этом случае человек не будет ничего изучать или рассматривать, он направит заявителю уведомление об отказе в выдаче кредита.

- Возраст моложе 21 или старше 65 лет.

- Недостаточный стаж работы на одном месте.

- Заявитель предоставил недостоверную информацию в заявке. Если гражданин начинает свое общение с кредитной организацией с вранья, то это приведет к тому, что служба безопасности «зарубит» его заявку. На вранье редко закрывают глаза.

Если заявитель заранее знает, что что-то у него не в порядке, лучше повременить с подачей заявки. Нужно сначала попытаться исправить существующие недочеты, а потом уже подавать заявку. Если кредитный отдел Сбербанка откажет в выдаче кредита, повторно обратиться за ним можно только через 60 суток.

В заключение отметим, если у вас хорошая кредитная история, официальная работа с небольшой, но стабильной зарплатой и нет прочих долгов, вы вполне можете взять небольшой кредит в 40 000 рублей в ПАО Сбербанке. Организация будет рада новому клиенту, особенно такому клиенту.

Программы «Сбербанка», по которым можно получить 100 000 рублей

Такую сумму можно получить как без обеспечения, так и под поручительство третьего лица.

| Название программы | Процент | Срок | Обеспечение по кредиту | Возраст, лет |

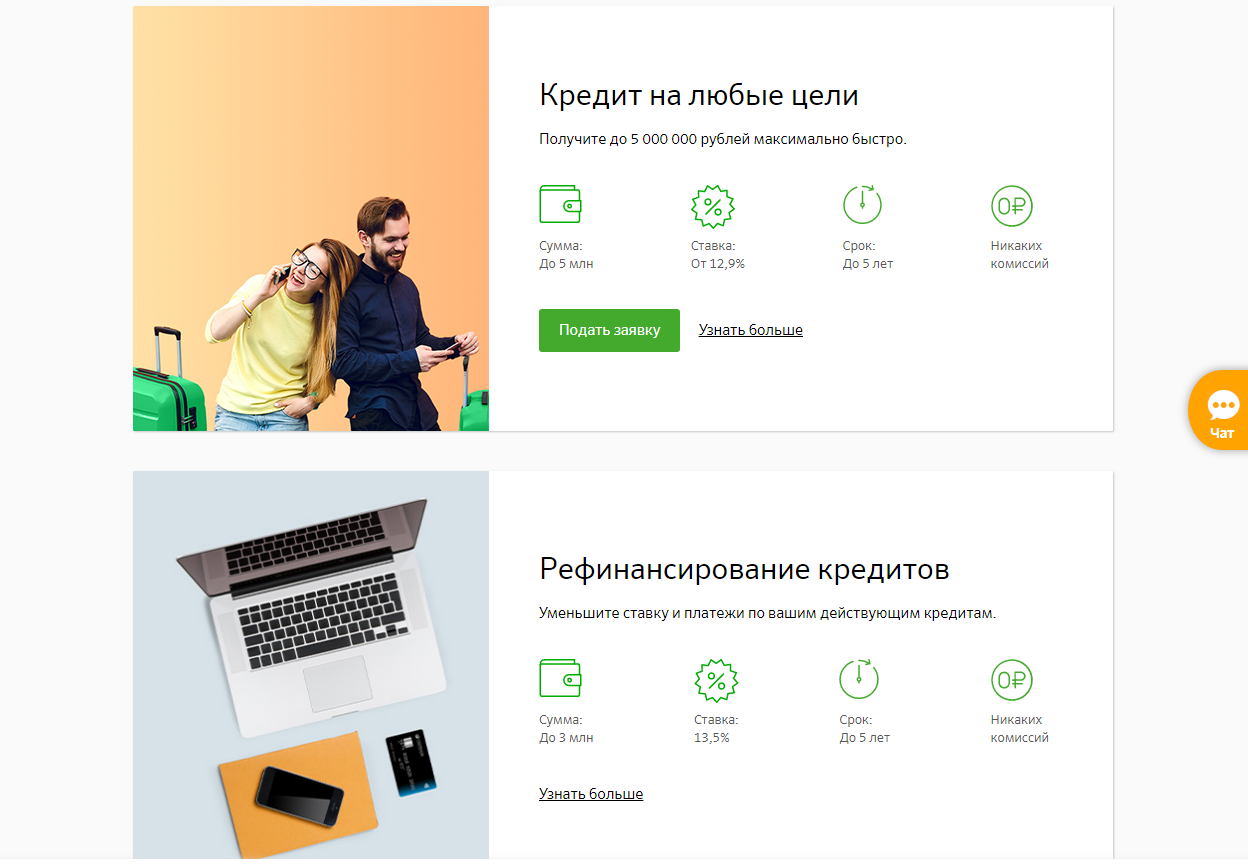

| «Кредит на любые цели» | 12,9-19,9 | До 5 лет | С поручительством и без | 21-65 |

| «Рефинансирование кредитов» | 13,5 | До 5 лет | Нет | 21-65 |

| «Кредит военнослужащим» | 13,5-14,5 | До 5 лет | С поручительством и без него | 21-65 |

| «Кредит физическим лицам, ведущим личное подсобное хозяйство» | 17 | До 5 лет | Поручительство | 18-75 |

Все программы позволяют получить сумму 100 тысяч рублей на приемлемых условиях.

«На рефинансирование»

Кредит размером 100 000 рублей с условием выплаты до 5 лет позволяет погасить порядка пяти ранее полученных займов как от «Сбербанка»,так и от других коммерческих организаций. К видам рефинансирования относятся овердрафт, автокредит, обычная потребительская или кредитная карта.

«Кредит на любые цели»

Этот вид займа позволяет получить требуемую сумму быстро, без сложностей при оформлении и с высокой долей вероятности, что кредитная заявка будет удовлетворена.

«Для лиц, ведущих ЛПХ»

Главным отличием этой программы кредитования от других является расширение возрастных границ. Ссуду могут получить молодые люди от 18 лет при наличии поручителей, в качестве которых могут выступить их родители. А также пожилые клиенты в возрасте до 75 лет при поручительстве своих детей.

«Военнослужащим – участникам НИС (без обеспечения)»

Кредит военнослужащим.

Кредит военнослужащим.

Для военнослужащих банк предлагает кредитную программу, в которой заем можно использовать с разными целями, но при условии наличия у заемщика заявки на предоставление ипотечного займа или действующего кредита по программе «Военная ипотека».

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Можно ли взять кредитную карту без справок

Конечно, можно получить кредитную карту на 100000 рублей и без справок. Большинство банков предлагают такую опцию (формально – даже Сбербанк). Оформить необходимый продукт в них можно только с помощью одного паспорта.

Однако платежеспособность таких заемщиков проверяется всё равно. В анкете на получение кредитки вам обязательно потребуется указать место работы и свой уровень заработной платы.

Кредиторы могут проверить достоверность сведений разными способами:

- Позвонить в организацию и уточнить доход в бухгалтерии;

- Просмотреть выписку по счету (это касается зарплатных банков);

- Сделать запрос в Пенсионный фонд или налоговую службу;

- Проверить кредитную историю.

Если вы ранее пытались получить кредит в том же банке и сдавали справку о доходах, то нужные сведения он возьмет оттуда. Немалое значение для получения платежного инструмента имеет и ваша финансовая репутация.

От чего будет зависеть сумма на карте?

Конечно, при оформлении заявки на выдачу кредитной карты, потенциальный заемщик указывает желаемую сумму лимита

Мнение заявителя может быть принято во внимание, однако на финальное решение Сбербанка повлияют объективные факторы, выявленные в ходе скорринговой оценки. На чем заостряет внимание ФКУ?

- Размер месячного дохода. Самый главный фактор, который влияет на величину кредитного лимита. Условия просты: чем больше официальная заработная плата, тем выше будет одобренная сумма.

- Кредитная история заявителя. Физическим лицам, допускающим просрочки по ранее оформленным займам, надеяться на большой лимит не стоит. В то же время клиенты, которые своевременно погашали свои кредитные обязательства, могут рассчитывать на более щедрое предложение.

- Пакет представленных документов. Многие хотят оформить кредитку, показав только паспорт. Однако в таком случае стоит понимать, что одобренная сумма будет минимальной. Другое дело, когда заявитель дополнительно представляет справку о доходах, ксерокопию трудовой книжки, готов предъявить любые бумаги, запрашиваемые банком. Тогда и шансы получить требуемые 100 тысяч рублей будут выше.

- Место работы. Если потенциальный заемщик является работником организации-партнера Сбербанка, да еще входит в категорию «зарплатников», размер кредита будет больше, чем, например, для лиц, трудящихся на «частников».

- Возраст заявителя. В большинстве случаев, небольшой карточный лимит одобряют гражданам моложе 22 лет и старше 50 лет.

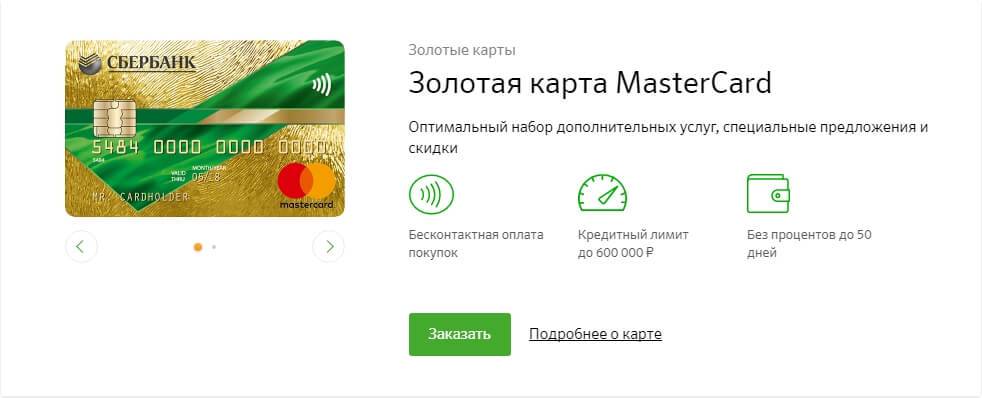

- Запрашиваемая категория кредитки. Чем выше статус карты, тем больший максимальный лимит по ней предусмотрен. Так, оформляя классическую кредитку в Сбербанке, можно рассчитывать на сумму не более 300000 руб. Если оставлять заявку премиальную карточку, то предельный лимит составит уже 600000 рублей.

Стоит помнить, что даже если изначально кредитную карту на 100000 рублей взять не получилось, так как банк одобрил только 60000 руб., со временем можно поднять лимит до нужной суммы. Если пользоваться кредиткой в течение года, не допуская просрочек, Сбербанк пересмотрит тарифы карточки в лучшую сторону. Если сто тысяч нужны «здесь и сейчас», и надеяться на будущее повышение кредита времени нет, лучше рассмотреть карточные предложения от других банков.

Платежи по кредиту: доступные варианты

Так, взять в кредит 100000 рублей в Сбербанке можно по ставке 13,9%. Если срок погашения составит 1 год, каждый месяц потребуется вносить чуть более 8974 руб. На оплату процентов, что будет являться фактической переплатой, уйдет примерно 7668 руб. Для заемщика, получающего зарплату или пенсию на карточку банка, ставка будет снижена до 12,9%, размер ежемесячного погашения составит 8927 руб., а переплата – 7124 руб.

Вам может быть интересно:

Три примера на 1, 3 и 5 лет

Для того чтобы лучше представлять размеры платежей при такой сумме, приведем три наиболее частые примеры. С их помощью вы всегда можете приблизительно представить объем переплаты. Но стоит учитывать, что расчет на онлайн-калькуляторе носит только ознакомительный характер.

Расчет ежемесячных платежей на 5 лет

Размеры ежемесячных выплат при оформлении договора на 3 года

Размер выплат при сроке кредитования в 1 год

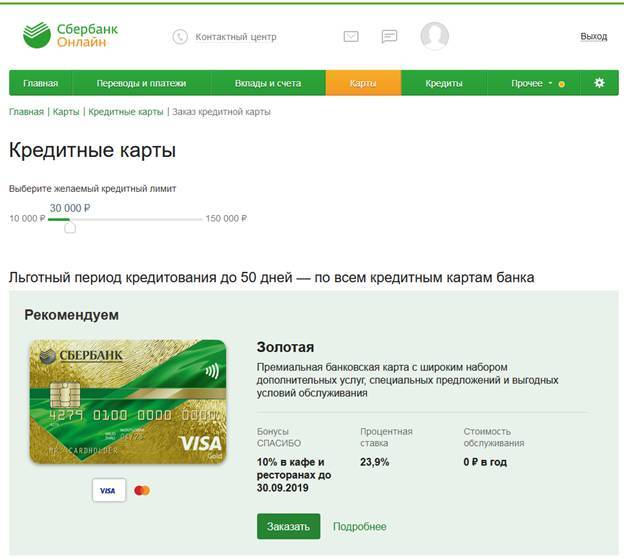

Кредитный калькулятор с расчетом ежемесячного платежа

Данной возможностью необходимо воспользоваться до подачи онлайн-заявки без справок о доходах. Сервис позволяет произвести предварительный расчет размера ежемесячного платежа и общую сумму переплаты по кредиту. Введите следующие исходные данные:

- требуемая сумма;

- планируемый срок возврата;

- процентная ставка;

- дополнительные условия.

Сервис автоматически посчитает, сколько рублей необходимо вносить каждый месяц, чтобы вовремя погасить задолженность. Однако расчет является приблизительным. После рассмотрения кандидатуры и проверки кредитной истории Сбербанк принимает окончательное решение и назначает проценты.

Часто возникающие вопросы пользователей кредитки с 50 дневным грейс периодом

Как узнать кредитный лимит

Есть 4 способа с помощью которых вы можете узнать размер своего кредитного лимита:

Отправив СМС на номер 900. Чтобы узнать размер лимита, необходимо указать в тексте сообщения «Баланс 4321», где 4321 это последние четыре цифры номера вашей карты. В ответ поступит сообщение с размером лимита.

С помощью мобильного приложения «Сбербанк Онлайн». В приложении виден лимит в режиме реального времени.

- В личном кабинете «Сбербанк Онлайн» на сайте банка. В личном кабинете можно ознакомиться не только с кредитным лимитом, но и узнать дату окончания льготного периода, дату и сумму платежа.

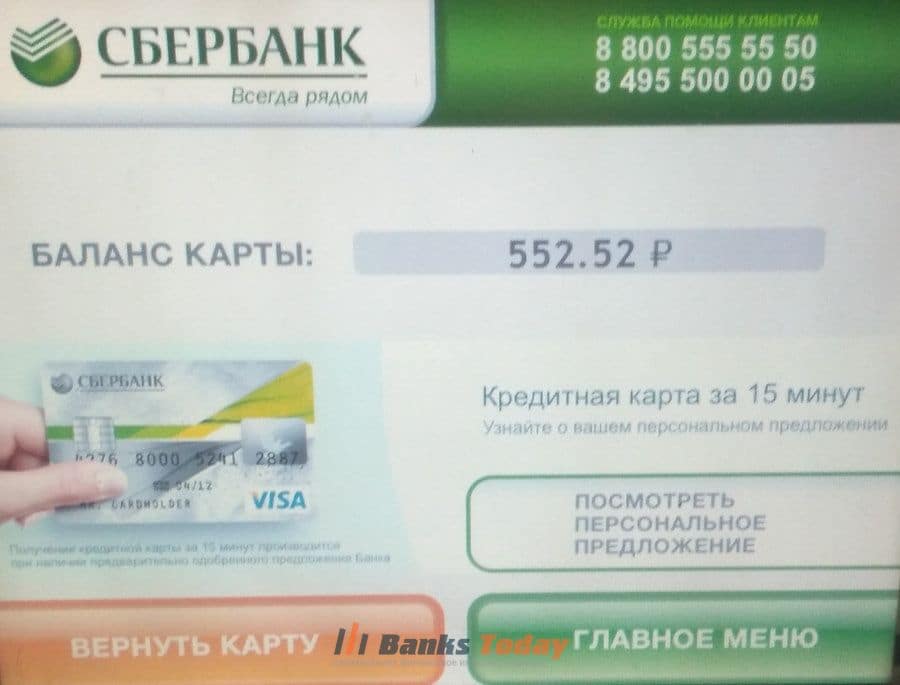

- Запросив баланс в банкомате. Вставьте карту в банкомат и следуйте инструкциям на экране.

Если не успеть оплатить в 50-дневный срок, какие последствия могут возникнуть

Если по истечении льготного периода клиент не может оплатить всю сумму задолженности, он обязан внести минимальный платёж.

Сумма и дата минимального платежа приходят клиенту заблаговременно на номер телефона привязанный к карте.

В случае если клиент не внёс сумму минимального платежа, банком будут начисляться пени и штрафы согласно тарифам по карте, проценты за пользование суммой и за клиентом будет числиться просроченная задолженность в Бюро Кредитных Историй.

При оформлении карты Signature – сколько составит кредитный лимит

При оформлении кредитки Аэрофлот Signature кредитный лимит устанавливается банком после рассмотрения заявки.

Сумма может быть известна заранее, в случае если банк предварительно одобрил клиенту карту на основании его операций по счету.

Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

Подать заявку на кредитную карту может только гражданин РФ возрастом от 21 года до 65 лет, обязательно наличие регистрации.

Возможно в случае наличия предварительно одобренной суммы в личном кабинете. В остальных случаях наличие справки обязательно.

Чтобы избежать отказа, банка лучше заранее подготовится и запросить у работодателя справку 2НДФЛ.

Что такое обязательный платёж

Обязательный платёж — это минимальная сумма, которую клиент должен внести на кредитную карту по окончании льготного периода.

На оставшуюся сумму задолженности банк будет начислять проценты до момента полного погашения. Какой процент у вашей кредитки указано в кредитном договоре.

В этом случае к клиенту не будут применены пени и штрафы, и за ним сохранится положительная кредитная история.

В каких случаях грейс период может действовать меньше 50 дней

У каждого банка свои правила льготного периода. Сбербанк использует фиксированные даты.

Клиент получив пластик не всегда начинает пользоваться ей в тот же день.

К примеру, клиент получил карту 7 марта, эта дата его отчётный день. В этом случае льготный период закончится 27 апреля.

Если клиент воспользовался средствами с кредитки только 25 марта первый раз — то до окончания грейс периода останется 33 дня.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

Все кредитки Сбербанка имеют грейс период 50 дней в течение которого проценты на потраченную сумму не начисляются.

В этой статье мы показали как пользоваться бесплатно кредиткой Сбербанка, как классической так и с бонусной системой

Самое важное следить за сроками льготного периода. Приятных покупок!

Как и где можно использовать кредитную карту Сбербанка

При получении карты для избежания недоразумений в дальнейшем проверьте, правильно ли написаны на лицевой ее стороне ваши фамилия и имя на латинице.

Все, осталось только активировать карту и начать пользоваться. Как это сделать?

Если ПИН-код выдан в конверте, то просто вставьте карту в банкомат банка, наберите заветные цифры и запросите, например, баланс.

Иногда ПИН-код клиент придумывает сам. Тогда первую операцию совместно с владельцем карты проводит консультант банка.

О том, что цифры кода должны держаться в тайне и никому не сообщаться, вас тоже предупредят

Важно помнить и кодовое слово, которое вы передадите сотруднику. В дальнейшем, при разговоре с банковскими служащими, вас обязательно попросят его произнести

Нельзя:

- купить билет по Интернету на чужое имя и расплатится своей кредиткой. Владелец карточки должен быть в списке пассажиров, за билеты которых он платит;

- перевести деньги с кредитной карточки на другую, если даже та, вторая карточка, тоже на это же имя.

Снятие наличных предусмотрено, но для владельца карты такая операция крайне невыгодна. Во-первых, услуга платная: за снятие любой суммы наличными взимается в пользу банка 1000 рублей. Во-вторых, на снятую наличность сразу начинают начислять процент. А процент по карте обычно выше, чем процент по обычному потребительскому кредиту.

Банки, выдающие кредитки на 100000 рублей

Среди финансово-кредитных учреждений есть немало организаций, которые выдают кредитки с крупным запасом денежных средств даже новым клиентам, а есть такие, у которых вероятность одобрения подобных условий будет низкой.

Тинькофф

Особо охотно кредитует новичков Тинькофф. По итогам прошедшего года он занял второе место по абсолютному приросту числа выданных кредиток (на первом оказался Сбербанк). В Тинькофф вы можете оформить в режиме онлайн несколько видов кредитных карт с лимитом в 100000 рублей:

- Платинум – наиболее популярная карточка, лимит – до 300 тысяч рублей, ставка – от 15% годовых, можно вернуть в виде бонусных баллов до 15% от суммы трат;

- AllAirlines и S7 позволяют накапливать мили за повседневные расходы и тратить их на оплату билетов любых авиакомпаний, ставка – от 18,9%;

- Drive – позволяет получать повышенное число бонусных баллов за расходы на АЗС и расходовать их на компенсацию покупок в категории Авто, ставка – от 23,9%.

- Кобрендинговые – Азбука вкуса, Перекресток, AliExpress, Google Pay, Lamoda и др. позволяют получить бонусы для покупок в указанных магазинах, ставка по ним – от 23,9%.

Стоимость обслуживания карт Тинькофф – от 990 до 1890 рублей в зависимости от типа и назначения. Льготный период по каждой установлен на уровне 55 дней.

Обратите внимание, у кредитных карт Тинькофф есть удобное преимущество – ими без комиссий можно погашать кредиты других банков в рассрочку до 4 месяцев

Альфа-Банк

Предлагает не менее широкую линейку кредиток, чем Тинькофф. В Альфа-Банке вы можете оформить:

- Вместо денег – кредитная карта рассрочки с лимитом 100000 – с ее помощью можно рассчитываться в торговых точках и оплачивать долг без начисления процентов;

- Аэрофлот или РЖД для накопления миль у данных перевозчиков;

- Cash Back – по ней предусмотрен возврат от 1% до 10%, льготный период в 60 дней и ставка от 25,99%;

- Кобрендинговая – любая из широкого ассортимента со ставкой от 23,99% годовых.

Уникальное предложение – кредитная карта 100 дней без процентов в Альфа-Банке, по которой вы можете снимать наличные без комиссии в пределах 50 тыс. в месяц.

Оформить карточки можно в режиме онлайн, документы не требуются.

Сбербанк

Предлагает классическую или золотую карту, а также кобрединговую Аэрофлот. Условия займа:

- Ставка – от 23,9% до 27,9%;

- Лимит – до 300 тысяч по классической и до 1 млн. рублей по золотой;

- Льготный период – 50 дней.

В рамках массового предложения проценты и лимиты не самые привлекательные, поэтому лучше заранее подать заявку в Сбербанк и получить предварительное одобрение. Постоянные клиенты могут рассчитывать на кредитную карту Сбербанка за 15 минут, используя адресное предложение.

Однако банк достаточно жестко относится к своим заемщикам.

Несмотря на то, что Сбербанк не требует к оформлению справку о доходах, кредитные карты с лимитом 100000 рублей одобряются без нее редко

Несмотря на то, что Сбербанк не требует к оформлению справку о доходах, кредитные карты с лимитом 100000 рублей одобряются без нее редко

ВТБ

В ВТБ можно оформить один из трех видов кредиток с необходимым лимитом:

- Cash Back (она же Мультикарта) – осуществляется возврат 1% от всех трат и до 10% в некоторых категориях;

- Карманная – с минимальной комиссией в 1% за снятие средств;

- Коллекция – повышенный размер бонусов (1 балл за 30 потраченных рублей).

По всем картам предусмотрена возможность бесплатного обслуживания при обороте от 10 тысяч рублей (в ином случае надо заплатить 75 рублей за 1 месяц). Процентная ставка единая и строго фиксированная – 26% годовых. Грейс-период – 55 дней. Онлайн оформление доступно.

Прочие банки

Условия выдачи кредитных карт со 100000 рублей на счете в менее крупных ФКУ приведены в таблице. Данные актуальны по состоянию на весну 2018 года. В момент чтения статьи они могут отличаться, поэтому за свежими сведениями лучше обращаться непосредственно в отделение.

| Банк | Карточка | Мин. ставка | Макс. льготный период, дней | Стоимость выпуска, в рублях | Плата за обслуживание в год, в рублях |

| Тач Банк | Touch Bank | 12% | 61 | Нет | До 2750 |

| Тач Банк | Другие правила | 12% | 61 | Нет | 539 |

| Финсервис | Карта клиента | 13,5% | 50 | 3000 | 7500 |

| Азиатско-Тихоокеанский банк | Доступный плюс | 15% | 56 | Нет | 1788 |

| Примсоцбанк | Кредитная | 19% | 30 | Нет | 3500 |

| Русский стандарт | RSB Travel | 19,9% | 55 | Нет | 5900 |

| Почта Банк | Зеленый мир | 19,9% | 60 | Нет | 900 |

| ОТП Банк | Молния | 19,9% | 55 | Нет | Нет |

| Зенит | Карта без границ | 20% | 50 | Нет | 1000 |

| Авангард | Cash Back | 21% | 50 | Нет | 1100 |

| МКБ | Единая | 21% | 55 | Нет | 850 |

| Русский стандарт | Платинум | 21,9% | 55 | Нет | 499 |

| СКБ-Банк | Кредитная для покупок | 23% | 62 | 1700 | Нет |

| МТС Банк | МТС Деньги | 24,9% | 51 | Нет | 900 |

| Ренессанс Кредит | Кредитная | 24,9% | 55 | Нет | Нет |

Способы внесения обязательного платежа

Для погашения долга следует внести сумму, которая превышает ежемесячный платеж. Так банк заберет себе установленный процент, а все остальные финансы будут в дальнейшем доступны для съема.

Оплатить свой долг можно этими доступными способами:

- с помощью кассы банка;

- разными терминалами;

- переводом зарплаты на карту.

Некоторые из представленных вариантов имеют комиссию.

Используем систему Сбербанк Онлайн

Если у пользователя есть дебетовая карта Сбербанка, он может с помощью нее погасить имеющуюся задолженность. Сделать это в системе Сбербанка Онлайн можно следующим образом:

- пройти авторизацию;

- перейти в раздел «Платежи»;

- найти подраздел «Кредит»;

- произвести перевод, предварительно счет списания и сумму к зачислению на кредитную карту.

Оплата через Мобильный банк

В данном случае нужно лишь отправить смс на короткий номер 900. В тексте сообщение должно быть указано слово «Кредит» (можно и на латинице), номер кредитной карты, размер перевода и последние 4 цифры той карты, с которой произойдет списание средств.

Используем терминал оплаты

Этот способ хорош тем, что погасить задолженность можно не только с помощью дебетовой карты, но и наличными. Достаточно лишь опустить деньги в купюроприемник.

Терминалы – удобный способ погашения кредита. Но нужно помнить, что придется уплатить в таком случае комиссию. К тому же, деньги могут зачисляться до 3 суток.

Оплата в отделении банка

Оплатить задолженность по кредитной карте Сбербанка можно и в других кредитных учреждениях. Сегодня клиенты чаще всего пользуются именно этим способом.

Важным плюсом является быстрое зачисление средств (не позднее чем через 24 часа). Если оплата производится в другом банке, то деньги могут идти до 3 дней. Недостатком является необходимость оплаты комиссии.

Обращение на Почту России

Чтобы оплатить кредит на Почте России, клиенту необходимо иметь при себе паспорт и реквизиты платежа. Также понадобятся данные о Сбербанке, включая номер кредитного счета, адрес. Готовые квитанции, как правило, выдаются во время заключения договора.

При этом платеж зачисляется в течение 2 недель. Такой способ оплаты пользуется популярностью в небольших населенных пунктах, где нет отделений Сбербанка.

Перевод из другого банка

- Для безналичного перевода денежных средств необходимо знать реквизиты. Назначение платежа должно содержать информацию о фамилии, имени и отчестве владельца карты и данные карточного счета. Главный момент при перечислении из другого банка – это знать сроки проведения операции. Необходимо, чтобы перевод пришел до даты внесения платежа.

- Многие банки предлагают услугу перевода с карту на карту. Он осуществляется, как в банкомате или терминале, так и в системе онлайн-банкинга. Необходимо правильно ввести номера карт стороннего банка и Сбербанка. Зачисление средств осуществляется в срок до трех дней. Этот факт необходимо учесть при соблюдении срока платежа.

Погашение долга электронными платежами

В таком случае погасить долг можно с помощью таких платежных систем, как Яндекс-деньги, PayPal, WebMoney и других. Для совершения операции понадобится виртуальный кошелек в одной из этих систем.

Процесс оформления кредита на 100000 рублей

Потребительский заем под любые цели позволяет получить до 5 млн. руб., при этом не потребуется предоставлять в залог имущество или иметь надежных поручителей. На такую сумму может рассчитывать только льготная категория заемщиков — лица, получающие зарплатные начисления на открытые в банке счета. Для кредитующихся на общих условиях максимальная сумма не превышает 3 млн.руб..

Документы, которые необходимо предъявить для рассмотрения кредитной заявки

Вам может быть интересно:

Для рассмотрения заявки необходим только паспорт. Если банковское учреждение примет положительное решение, потребуется поднести документы, которые подтвердят указанный в заявлении уровень дохода и стаж. К последнему выдвигается ряд требований. В частности, он должен быть от полугода на текущем месте занятости и от года на любых иных за последние годы (порядка 5 лет).

Выбор ставки

Размер кредитного процента в зависимости от суммы займа

Ставка назначается исходя из определенных условий. Учитывая доход конкретного лица, она варьируется в пределах 13,9 -19,9%. Если потенциальный заемщик получает зарплату на карточку банка, он может рассчитывать на значительно меньшую – от 12,9%. Если посетив отделение, он заявит: «хочу взять кредит в Сбербанке 100000 рублей», то сможет рассчитывать на лояльные условия и упрощенную процедуру оформления. В частности, согласование произойдет в его присутствии. Специалист только проверит количество и периодичность поступлений на его карту. Также ему не потребуется приносить документы о доходе и работе, так как подобного рода информация уже имеется в банке.

К зарплатным клиентам выше уровень доверия, потому им проще получить заемные средства.

Преимущества и особенности потребительского кредитования

Особые программы для клиентов банка

Нередко своим существующим клиентам сотрудники сами разрабатывают программы, наиболее привлекательные по условиям, и передают их по следующим каналам связи:

- по электронной почте;

- по телефону;

- по СМС;

- через банкомат.

В последнем случае, лицо получает оповещение с указанием основных параметров предложения, осуществляя свои обычные операции с помощью банкомата. Также, при проведении переводов или платежей в отделении, можно узнать о наличии кредитного предложения от сотрудника.

Как пользоваться льготным периодом?

Из льготного периода можно получить максимальную пользу, однако для этого важно понимать, как он формируется. Происходит это следующим образом:

Грейс-период складывается из расчетного (отчетного) и платежного этапа. Первый начинается со дня активации кредитки и длится всего 30 дней, а платежный – в течение которого нужно погасить задолженность или внести хотя бы минимальный платеж, — по карте Сбербанка длится 20 суток.

Все траты, совершенные в течение платежного периода, переносятся на следующую дату формирования счета;

Когда заканчивается второй этап, начинается третий – платный, и он наступает уже на 51 день использования или же на 21 день второго периода. Начинают начисляться проценты на всю сумму непогашенной задолженности

Важно! Если вы не вернули деньги до наступления 51 дня использования кредита, банк начисляет проценты за все дни с момента совершения первой покупки – то есть за 51 день использования ссуды.

Далее можно выделить еще один период – штрафной, когда заемщик нарушает договор обслуживания, не вернув деньги на счет кредитки до определенного срока, и на его долг начинают начисляться еще большие проценты. В результате заемщик может задолжать еще большую сумму, которая значительно увеличит нагрузку на его бюджет.

Как же пользоваться кредиткой так, чтобы она стала дополнением и помощью в случае напряженной финансовой ситуации, а не ее причиной? Для этого достаточно соблюдать несколько правил.

Помните, что лучше погашать сразу всю задолженность, а не вносить только минимальный платеж. Если вернуть всю сумму в ближайшее время после покупки, вы точно сможете избежать начисления процентов.

Также помните, что пользоваться кредиткой лучше сразу после ее активации. Дело в том, что при большом разрыве между активацией и первой оплатой, беспроцентный период может сократиться на количество дней, прошедших между двумя этими событиями.

И напоследок: всегда помните о дате формирования отчета. Так вы не просчитаете сроки, в которые нужно погасить долг.

А что делать, если закончился льготный срок? В идеале – внести хотя бы доступную вам сумму, однако она не должна быть меньше установленного банком размера – как правило, он составляет от 5 до 10% от суммы задолженности. Так вы сможете избежать штрафов и пеней. Кроме того, если вы решите выплачивать всю потраченную сумму займа минимальными платежами, то потратите намного больше, так как банк будет продолжать начислять проценты на оставшуюся сумму задолженности, которая перейдет в новый грейс-период.