Требования к заемщику

Оформление ипотечного кредита процедура довольно сложная и долгосрочная. В первую очередь стоит учитывать, что у банка есть ряд требований как к объекту недвижимости, так и к соискателю. Идеально в глазах банк является заемщик, имеющий стабильно высокий уровень дохода, отсутствием просрочек перед другими банками, проживающий в регионе присутствия отделения банка. Возраст заемщика по условиям кредитования должно быть не менее 21 года на момент оформления кредита, и не более 60 лет на момент его выплаты.

Что касается требований к объекту недвижимости, то они в основном сводится к тому, что жилье должно соответствовать санитарным нормам и быть пригодным для проживания, износ объекта недвижимости для жилья на вторичном рынке, должен быть не более 70% на момент оформления ипотечного кредита. Кстати, основное требование — это высокая ликвидность, ведь жилье служит предметом залога до полного исполнения заемщиком своих кредитных обязательств.

Из документов от заемщика потребуется:

- паспорт гражданина РФ;

- справка о заработной плате;

- свидетельство о заключении или расторжении брака;

- свидетельства о рождении детей;

- личные документы супруга или супруги;

- копия трудовой книжки, подтверждающая стаж.

Кроме всего прочего, от заявителя потребуется предоставить документы на жилье, но сделать это можно уже после того, как банк выносить решение по кредитной заявке. На рассмотрение документов отводится срок до пяти рабочих дней, но в большинстве своем получить решение можно гораздо раньше. Положительное решение банка, как правило, действует не менее 3 месяцев, за этот срок можно подобрать объект недвижимости и подготовить требуемые документы:

- кадастровый паспорт;

- справка из БТИ;

- выписка из ЕГРП;

- заключение независимого оценщика и др.

Особенности ипотечных займов в Банке Зенит

Первая особенность – это одна из самых низких процентных ставок от 10% и возможность погасить ссуду досрочно без переплат. Условия кредитования подбираются отдельно под каждого клиента, здесь помогут подобрать наиболее удобные параметры оплаты, оптимальный срок и максимально возможную сумму займа.

Еще следует отметить, что во внимание принимаются любые подтвержденные доходы потенциального заемщика. Однако, для получения одобрительного решения по заявке придется собрать немало бумаг

Данные недостатки связаны с вполне нормальным стремлением фирмы подстраховать себя от финансовых потерь, связанных с недобросовестными клиентами.

Виды ипотеки с государственной поддержкой в Банке Зенит.

Компания активно сотрудничает с социальными программами, в том числе, и с субсидиями для военных. Поэтому защитники отечества без труда смогут оформить ссуду на недвижимость на выгодных условиях.

Для получения максимальной суммы займа военный должен иметь супругу, также состоящую в рядах Вооруженных сил. В противном случае максимальный порог ссуды снижается вдвое. Кроме того, в банке Зенит можно рефинансировать военную ипотеку других организаций, тогда ставка составит 9,9%. Целевое направление займа может быть адресовано на покупку как первичного, так и вторичного жилья.

Для получения одобрительного решения по заявке необходимо соответствовать следующим критериям:

- Иметь гражданство РФ и постоянное место работы в регионе нахождения компании.

- Быть не моложе 22 лет на момент подачи заявления и не старше 45 на момент полного погашения долговых обязательств. Возрастной ценз одинаков для обоих полов.

- Если заявитель находится в официальном браке, то супруг(а) автоматически становится созаемщиком, но при условии отсутствия брачного договора.

- Отсутствие в кредитной истории просрочек по другим займам.

- Участие в накопительно-ипотечной программе не менее 3 лет.

Отдельные требования предъявляются приобретаемой недвижимости и формируются исходя из параметров выбранной ипотечной программы. Для проверки соответствия необходимым критериям сотрудник фирмы производит оценку покупаемого жилья. Однако, основными условиями во всех случаях является присутствие необходимых коммуникаций и пригодность для проживания.

Помимо выполнения основных условий потребуется собрать следующий пакет документов для получения ипотеки для военнослужащих:

- анкета-заявление на получение займа;

- письменное согласие от супруга(и) на оформление кредита;

- ИНН;

- свидетельство на участие в НИС;

- паспорт гражданина РФ и СНИЛС;

- военный билет для лиц мужского пола, не достигших 27 лет;

- документ об оценочной стоимости приобретаемого объекта недвижимости.

Рефинансирование военной ипотеки в Банке Зенит

Ипотечное кредитование для военнослужащих подразумевает не только покупку жилья, но и рефинансирование действующего займа в стороннем банке. Рассмотрим условия такой программы подробнее.

Условия

Ключевые параметры рефинансирования ипотечного кредита:

- сумма займа – от 300 тысяч рублей до величины полной задолженности по переоформляемому кредитному договору;

- кредитная ставка – 9,1% в год;

- срок возврата – от 1 года до достижения заемщиком возраста 50 лет.

Сумма кредита ограничивается 80% от оценочной стоимости залогового имущества.

Также клиент может воспользоваться опцией «Ипотека+», в соответствии с которой разницу между ежемесячным платежом и перечисляемых бюджетных средств может оплачиваться самостоятельно военнослужащим.

Как и по любому другому кредитному продукту Банка Зенит разрешается досрочное погашение.

Требования к кредиту

Рефинансируемый займ должен соответствовать следующим основным требованиям со стороны банка-кредитора:

- Валюта по кредитному договору – российские рубли.

- Отсутствие просроченной задолженности не только на дату подачи заявки, но и ранее.

- Кредит должен быть оформлен только по программе «Военная ипотека» в любом банке, расположенном в регионе присутствия Банка Зенит.

- На дату подачи ипотечной заявки к заемщику не должно быть выставлено требование от текущего кредитора о необходимости досрочного погашения долга.

- Для кредитов, оформленных с целью покупки квартиры на этапе возведения, рефинансирование допустимо только после получения права собственности на эту недвижимость.

Условия

Банком Зенит предлагаются к рассмотрению условия оформления им ипотечных ссуд на приобретение квартир:

- займы на недвижимое имущество выдаются банком на периоды до 30 лет;

- суммы банка, выдаваемые на покупку недвижимых объектов в кредит, имеют верхний предел в 15 000 000 рублей;

- ипотека оформляется банком лицам в возрастных рамках от 18 до 75 лет;

- от заёмщика обязательно подтверждение факта наличия у него доходов не ниже определённого уровня;

- трудоустройство кредитуемого субъекта является обязательным для заключения сделки с ним;

- погашать долг по займу клиент может любым способом из представленных банком;

- в случае несоблюдения взятых на себя обязательств по ликвидации долга по ссудам вовремя банк конфисковывает квартиру, являющуюся объектом залога;

- в качестве созаёмщиков могут быть привлечены ближайшие родственники клиента.

Порядок подачи заявки на ипотеку

Чтобы оформить военную ипотеку в Банке Зенит выполните следующие действия:

- Получите Сертификат целевого жилищного займа обратившись в часть и заполнив рапорт.

- Подготовьте необходимые документы:

- паспорт РФ

- Идентификационный номер налогоплательщика

- военный билет

- справку с места службы с указанием заработной платы

- трудовая книжка

- Сертификат ЦЖЗ

- свидетельство о браке (при наличии)

Выберите тип недвижимости согласно требованиям банка (можно выбрать после одобрения).

Обратитесь в отделение банка и заполните Анкету заемщика.

Совместно с консультантом отделения Банка обсудите срок займа и составьте заявку на получение ипотечного кредита.

Срок рассмотрения заявки составляет 3-10 дней в зависимости от региона обращения и выбранной программы кредитования.

Если Банк принял положительное решение — останется только заключить кредитный договор.

Далее, составляется закладная на объект недвижимости в пользу Минобороны РФ сроком на 10 лет. Ежемесячные выплаты по кредиту производятся со счета НИС военнослужащего в пользу банка.

Важно! Если в течение срока действия ипотечного договора военнослужащий решает уволиться из рядов Российской Армии — дальнейшее погашение кредита производится личными средствами заемщика

Общие требования и условия

Стать заемщиком, как уже указывалось выше, могут только участники накопительно-ипотечной системы. Единственное основное требования к заемщикам заключается в том, что на момент оформления ипотечного кредита он должен принимать участие в программе не менее трех лет, за предыдущие годы на его лицевом счету накапливается определенная сумма, которой вполне достаточно для первоначального взноса по ипотечному кредиту.

Далее, платежи будут поступать в банк за счет тех средств, которые поступают на индивидуальный счет заемщика. Если сумма ежемесячного платежа по кредиту превышает размер выплат, то заемщик обязан уплатить недостающую сумму самостоятельно.

Обратите внимание, что в рамках программы военной ипотеки можно погасить кредит досрочно без уплаты комиссий и прочих платежей. При оформлении военной ипотеки банк более лояльно относится к своим заемщикам, для того чтобы получить займ от него потребуется лишь два документа – это паспорт гражданина РФ и документ, подтверждающий участие в НИС

Безусловно, банк проверяет кредитную историю клиента, а также его регистрацию. В некоторых отдельных случаях могут потребоваться дополнительные документы как от самого заемщика, так и от лиц, принимающих участие в договоре кредитования

При оформлении военной ипотеки банк более лояльно относится к своим заемщикам, для того чтобы получить займ от него потребуется лишь два документа – это паспорт гражданина РФ и документ, подтверждающий участие в НИС. Безусловно, банк проверяет кредитную историю клиента, а также его регистрацию. В некоторых отдельных случаях могут потребоваться дополнительные документы как от самого заемщика, так и от лиц, принимающих участие в договоре кредитования.

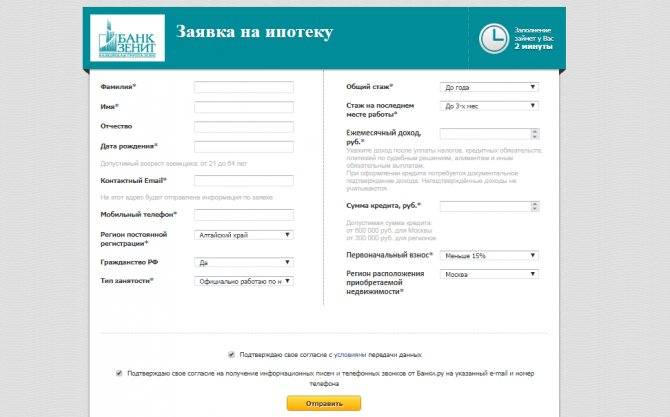

Для того чтобы оформить ипотечный кредит заемщик должен лично явиться в отделение банка и предоставить имеющиеся у него документы. Но в то же время система позволяет заполнить заявку в режиме онлайн, здесь, правда, нужно указать лишь некоторые свои данные, в частности, фамилия, имя, отчество, а также контакты для обратной связи, то есть данная заявка не дает вам решение по ипотечному кредиту, а лишь позволяет связаться с сотрудниками банка. Кстати, что касается сроков рассмотрения анкеты, то они зависят от разных факторов в среднем 5 рабочих дней вполне достаточно для вынесения решения.

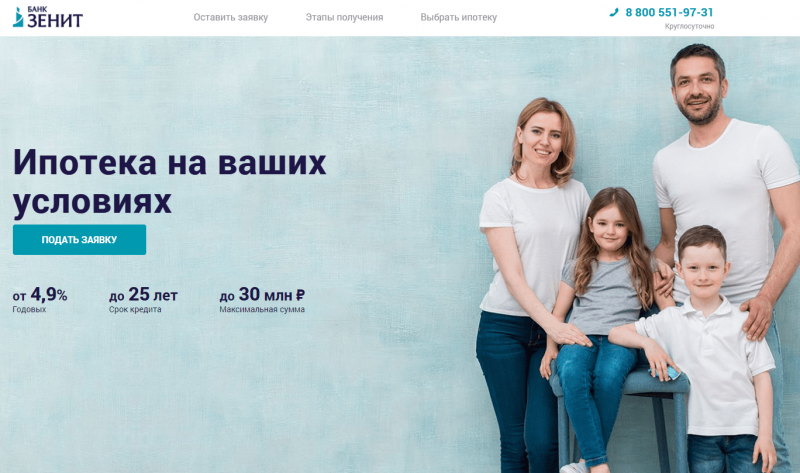

Первый взнос и сроки кредитования

Одним из важнейших документов при подаче заявления на ипотеку считается справка, подтверждающая платежеспособность и способность внесения первоначального взноса за кредит. Первая сумма будет составлять не менее 20% от всей стоимости недвижимости под залог.

Клиент может высказать собственные пожелания о сроках кредитования, но окончательное решение примет банк, проанализировав все данные. Расчет зависит от возраста клиента. Конечная максимальная точка графика не может переходить за 45 лет должника. Если на момент оформления кредита клиенту около 30 лет, то срок ипотечного займа не превысит 15 лет. Наименьший срок ипотеки составляет 3 года. Однако, если сумма кредита до 1 миллиона рублей, то срок может быть меньше.

Процесс оформления ипотеки

Для начала почитайте отзывы о банке Зенит, внимательно изучите сетку его тарифных ставок и коэффициентов, сделайте предварительный расчет ссуды. Если все устраивает, можно начинать оформление:

- Заполните форму онлайн-заявки и ждите звонка из банка. Менеджер даст консультацию и проинструктирует о дальнейших действиях.

- Заемщик собирает документы на себя или семью и приносит их в выбранный ранее ипотечный центр банка Зенит.

- В течение 2-3 дней банк принимает решение. Если это одобрение, оглашается возможная сумма кредита. В ее рамках можно выбирать недвижимость.

- Собираете документы на объект, передаете их в банк, предварительно сделав экспертную оценку недвижимости (фирму подскажет банк).

- После проверки и согласования сделка завершается страхованием недвижимости, подписанием договора, регистрацией его в Росреестре и передачей денег продавцу.

Страхование недвижимости — обязательное условие любой ипотеки. Пока ссуда не выплачена, объект будет находиться в залоге у банка Зенит. Его продажа и смена собственника невозможны.

Условия

Условия предоставления ипотечных продуктов в банке Зенит следующие:

| Продукт | Сумма | Срок | Ставка | Первый взнос |

| АИЖК | От 300 тыс. до 20 млн. рублей | От 3 до 30 лет | От 12,25 % | От 20 % |

| ЖК “Воробьев дом” | От 2 млн. до 45 млн. рублей | От 1 до 30 лет | От 15,5 % | От 30 % |

| С господдержкой | От 270 тыс. до 8 млн. рублей | До 362 мес. | 11,75 % | От 20 % |

| “Примавера” | От 1 млн. до 25 млн. рублей | От 1 до 30 лет | От 10 % | От 10 % |

| MR GROUP | От 1 млн. до 17 млн. рублей | От 13 % | От 15 % | |

| Покупка квартир на вторичке | От 270 тыс. до 14 млн. рублей | От 18,5 % | От 15 % | |

| Покупка комнат на вторичке | От 1 до 25 лет | От 15 % | От 20 % | |

| В новостройках | От 1 до 30 лет | От 18,5 % | От 20 % | |

| Приобретение недвижимости, которая находится в собственности банка | От 500 тыс. до 30 млн. рублей | От 1 до 30 лет | 10,5 % | От 10 % |

| На участок земли с домом | От 270 тыс. до 14 млн. рублей | От 1 до 25 лет | От 19 % | От 30 % |

Общие требования Банка Зенит для военной ипотеки

- Возраст военнослужащего — от 21 года до 45 лет

- Процентная ставка — от 10.5 до 12% в зависимости от кредитной программы

- Первоначальный взнос — от 10%

Максимальный срок кредита — до достижения заемщиком возраста 45 лет.

Банк готов выдать кредит на покупку недвижимости двух типов:

- на вторичном рынке

- в строящемся или готовом доме

Обязательным условием для покупки квартиры является физическое нахождение объекта на территории одного из 23 регионов, в которых присутствуют отделения Банка Зенит.

Также, застройщик должен входить в список аккредитованных банком:

- Жилой Комплекс Sampo

- Группа компаний Мортон

- СФД

- Группа компаний ПИК

- Группа компаний ОПИН

- Гранель Групп

Телефон отдела консультаций Банка Зенит — 8 800 500 66 77

Требования к кредиту

- Возраст военнослужащего — от 21 года до 45 лет

- Процентная ставка — от 10.5 до 12% в зависимости от кредитной программы

- Первоначальный взнос — от 10%

Максимальный срок кредита — до достижения заемщиком возраста 45 лет. Банк готов выдать кредит на покупку недвижимости двух типов:

- на вторичном рынке

- в строящемся или готовом доме

Обязательным условием для покупки квартиры является физическое нахождение объекта на территории одного из 23 регионов, в которых присутствуют отделения Банка Зенит.

Также, застройщик должен входить в список аккредитованных банком:

- Жилой Комплекс Sampo

- Группа компаний Мортон

- СФД

- Группа компаний ПИК

- Группа компаний ОПИН

- Гранель Групп

Если имущество приобретается на этапе возведения, необходимо осуществить залог имущественных прав по ДДУ. Как только жилье построится и на него будет зарегистрировано право собственности, уже оно передается в залог до окончания выплат долга.

Недопустимо наличие просрочек. За их появление удерживается неустойка в размере 0.06% от суммы задолженности ежедневно.

Требования минимальны и одинаковы по всем разделам программы «Ипотека для военнослужащих»:

- Российское гражданство;

- Регистрация на территории РФ, временная или постоянная;

- Официальное трудоустройство в России.

Документы: паспорт (а), свидетельство участника НИС, заявление.

Чтобы не получить отказ от банка необходимо соблюсти требования. Рефинансированию подлежат кредиты, взятые в сторонних организациях на покупку недвижимости, расположенной в местах присутствия филиалов. Займы выдаются только в рублевом эквиваленте. Действующие просрочки по обязательствам недопустимы, равно как требования от первичного кредитора о полном досрочном возврате долга.

Свежие отзывы о деятельности банковской организации и возникающих проблемах у ее клиентов можно почитать на популярном сайте «Банки.ру». Все они проверяются администрацией и содержат объяснения от банка. Актуальное из последнего собрали для вас в небольшом обзоре.

Хамское отношение

В любом банке есть некомпетентные сотрудники, «Зенит» – не исключение. Клиенты с периодичностью жалуются на неадекватное отношение, а порой – откровенное хамство отдельных работников. В этом случае рекомендуем при первых выпадах в ваш адрес покидать отделение и идти в другое. Испорченное настроение на этапе подачи заявления или решения вопросов не способствует позитивному разрешению споров.

Евгения из Москвы выплатила ипотеку от банка досрочно и написала заявление на выдачу ей закладной. Менеджер ответил, что можно будет забрать спустя 2-3 месяца. Сроки вышли и пришлось обращаться с запросом. Ответ был из разряда: «Ждите, из Московского офиса еще не отправили». После звонка в Москву, отправили в офис в Новосибирске.

Рефинансирование для военных

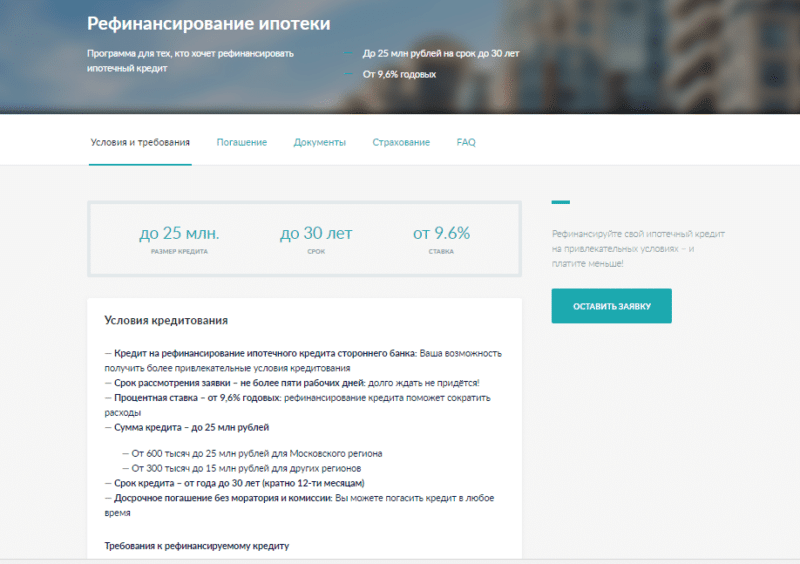

Военнослужащим, желающим купить жилье в кредит, финансовое учреждение Зенит предлагает специальную программу на индивидуальных условиях. При этом есть возможность рефинансировать действующую ипотеку, оформленную в другой финансовой организации без проверок и/или анализа деятельности банка.

Особенности рефинансирования военной ипотеки.

Условия перекредитования жилищных ссуд для военнослужащих:

- минимальная сумма рефинансирования — 300 тыс. руб.;

- максимальный размер займа — не более 80% от стоимости ипотечного жилья;

- годовая процентная ставка — 9,9%;

- максимальный срок перекредитования — до достижения военнослужащим 50 лет;

- возможно досрочное погашение займа, что оговаривается сторонами при заключении сделки и фиксируется кредитным договором.

Требования, которые кредитор предъявляет к военной ипотеке, подлежащей рефинансированию:

- валюта займа — российский рубль;

- ипотека должна быть оформлена только по специальной программе для военнослужащих;

- филиал кредитной организации, выдавшей военнослужащему ссуду, должен находиться в регионе расположения подразделений банка Зенит;

- по рефинансируемому займу не должно быть просроченных платежей;

- если ипотека оформлялась на еще строящийся жилой объект, банк Зенит одобрит заявку на перекредитование только после вхождения заемщиков в права собственности на приобретенное недвижимое имущество;

- на момент подачи заявления о рефинансировании жилищного кредита к клиенту не должно быть требований от предыдущей кредитной организации о досрочном выполнении финансовых обязательств.

Требования банка Зенит к военнослужащим, желающим переоформить ипотечную ссуду другого банка:

- физическое лицо должно быть гражданином России, иметь постоянную регистрацию в регионе расположения подразделения банка-кредитора;

- участие больше 3 лет в социальной программе НИС;

- положительная кредитная история;

- соответствие возрастной категории, установленной финансовым учреждением.

Финансовая компания Зенит аккредитована государством для реализации на территории РФ программы кредитования военнослужащих. Оформлять кредит можно на одного военного и на супругов, если они оба являются военнослужащими РА. Максимальный размер займа при этом может составлять до 6 млн руб., минимальный первичный взнос за жилье — 20%, годовая ставка — 9,9%.

Программы военной ипотеки Банка Зенит

Первая и самая популярная программа — приобретение жилья в готовом или строящемся доме от аккредитованного застройщика.

Условия программы:

- Срок кредита — от 36 месяцев и до достижения заемщиком 45 лет

- Макс. сумма кредита — 2 800 000 рублей

- Ставка — 11.75%

- Первонач.взнос — от 20%

- Обязательное страхование недвижимости

- Досрочное погашение без комиссии

При превышении размера НИС для погашения ежемесячного платежа — оставшаяся сумма погашается за счет личных средств заемщика

Срок рассмотрения заявки по данной программе составляет до 10 рабочих дней. Срок действия решения о предоставлении кредита — 90 дней.

Вторая программа — приобретение жилья на вторичном рынке недвижимости от собственника

Условия программы:

- Срок кредита — от 36 месяцев и до достижения заемщиком 45 лет

- Макс. сумма кредита — 2 600 000 рублей

- Ставка — 12.5%

- Первонач.взнос — от 20%

- Обязательное страхование недвижимости

- Досрочное погашение без комиссии

Для вторичной недвижимости предъявляются требования:

- нахождение в одном из регионов присутствия Банка

- жилье не должно находиться в аварийном состоянии или состоять на учете в очереди на капремонт

- квартира не должна находиться под залогом

Условия военной ипотеки от Связь-банка описаны в статье https://cardoteka.ru/kredity/ipoteka/voen-svyaz.html

Рефинансирование ипотеки вполне реально. Узнайте как это сделать.

Что делать, если коллекторы звонят родственникам? Подробности в статье от эксперта.

Условия

Покупка за счет ипотечных средств квартиры в новом доме возможна при условии, что объект недвижимости прошел специальную аккредитацию.

Многие хотят осуществить покупку объекта недвижимости во вторичном жилом фонде. Следует учесть, что кредитная организация готова предоставить ипотеку только на недвижимость, которая расположена на территории, обслуживаемой банком Зенит. Это относится к квартирам, комнатам и домам.

В качестве оптимальных вариантов покупки недвижимости рекомендуется рассмотреть объекты, которые

- находятся на балансе самого банка;

- расположены на территории обслуживается данной организацией;

- принадлежат партнерам банка (коттеджи, таунхаусы, квартиры).

Именно такие условия практикует кредитная организация в качестве дополнительных при рассмотрении заявок от населения на ипотечное кредитование.

Кроме того, есть и стандартные условия, которые мало отличаются от аналогичных требований в сфере жилищного кредитования в других банковских организациях:

- При расчетах используются только российские рубли.

- Купленное на привлеченные средства жильё будет предметом залогового обеспечения до полного погашения заемщиком обязательств по ипотечному договору.

- Погасить задолженность требуется согласно графику платежей в период от 1 года до 25 или 30 лет.

При погашении задолженности применяются аннуитетные платежи. Подобная схема погашения включает в себя зафиксированные одинаковые платежи, повторяющиеся каждый месяц с равным интервалом.

Аннуитетный платеж состоит из задолженности по процентам и небольшой части суммы общего долга. При такой схеме, в первую очередь, заемщик выплачивает проценты по ипотеке, а затем происходит выплата основной суммы ипотечного долга.

Сколько денег могут выделить на покупку жилья в рамках данной программы?

Размер суммы, которую готов банк выделить в рамках жилищного кредита для военнослужащих зависит от конкретной программы. К примеру, в рамках программы «Военная ипотека с господдержкой» максимальная сумма ипотеки составляет 4.09 млн рублей. Если же кредит берет семья военнослужащих, то им могут выдать вплоть до 8,18 млн рублей на приобретение недвижимости.

Продукт «Квартира с господдержкой семьям военных с детьми» позволяет приобрести квартиру стоимостью до 4.6 млн рублей если заемщик один, а если это двое военных супругов, то до 9.2 млн в Москве, Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн рублей в иных регионах страны.

Программы «Квартира в новостройке для военных» и «Жилье на вторичном рынке для военных» имеют одинаковую максимальную сумму кредита на жилье: 4.2 млн рублей для одного заемщика и 8.4 млн для военнослужащих-супругов.

На квартиру

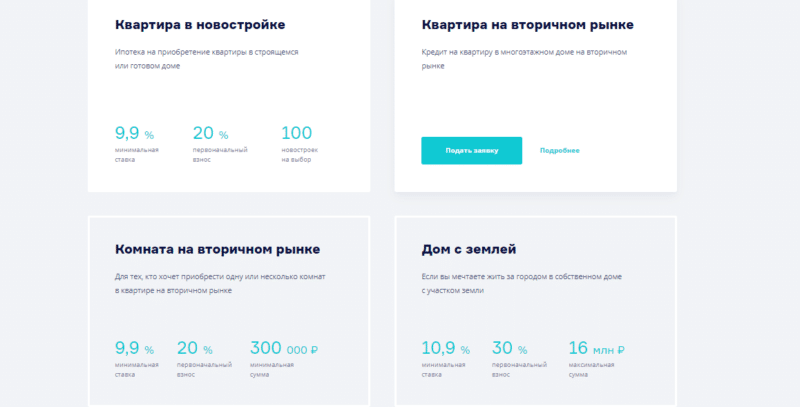

Ипотечный кредит в банке Зенит для целей приобретения квартиры можно получить по двум направлениям:

- на вторичном рынке;

- в новостройках.

Причем условия кредитования практически идентичные – и в том, и в другом случае максимальная сумма кредита составляет 14 млн. рублей (для Москвы) и 10,5 млн. рублей (для регионов). Срок ипотеки у обеих программ – от 1 до 30 лет.

Различаются и процентные ставки – максимальная ставка по квартире на вторичке составляет 23 %, на первичке – 24 %.

Погашение обоих видов кредитов осуществляется в порядке ежемесячных аннуитетных платежей. Заявки рассматриваются быстро – от момента подачи клиентом заявления и других документов и до окончательного одобрения проходит не более 10 дней.

Основные условия

В 2021 году линейка ипотечных кредитов для военнослужащих включает:

- ипотеку с государственной поддержкой для военнослужащего или супругов, состоящих на службе;

- кредит для семей с детьми;

- программы для приобретения жилья на первичном или вторичном рынке;

- рефинансирование военной ипотеки – отдельное направление финансирования, позволяющее оптимизировать действующий заем и перекредитоваться под более выгодный процент.

Ипотека с господдержкой

Программа ипотечного кредитования при поддержке государства позволяет приобрести квартиру, комнату в многоквартирном доме либо в доме блочной застройки (таунхаус). По условиям покупка осуществляется у юридического лица на стадии строительства здания или после ввода в эксплуатацию.

В текущем году кредитный продукт представлен в двух вариантах:

- для военнослужащего – участника НИС;

- для супругов-военнослужащих, включенных в НИС.

Подробные условия по ипотеке представлены в сравнительной таблице.

| Для военнослужащего | Для супругов-военнослужащих | |

| Максимальная сумма кредита, руб. | 3,97 млн | 7,93 млн |

| Ставка кредитования | 6 % годовых (фиксированная) | |

| Первоначальный взнос | 15 % | |

| Возможность использования материнского капитала | + | + |

| Срок кредитования | 25 лет |

Заемщиком по военной ипотеке может стать совершеннолетний гражданин РФ. Физическое лицо должно иметь постоянную регистрацию в одном из населенных пунктов страны либо временную, если недвижимость приобретается по ДДУ. Также к обязательным требованиям относится трудоустройство на территории России.

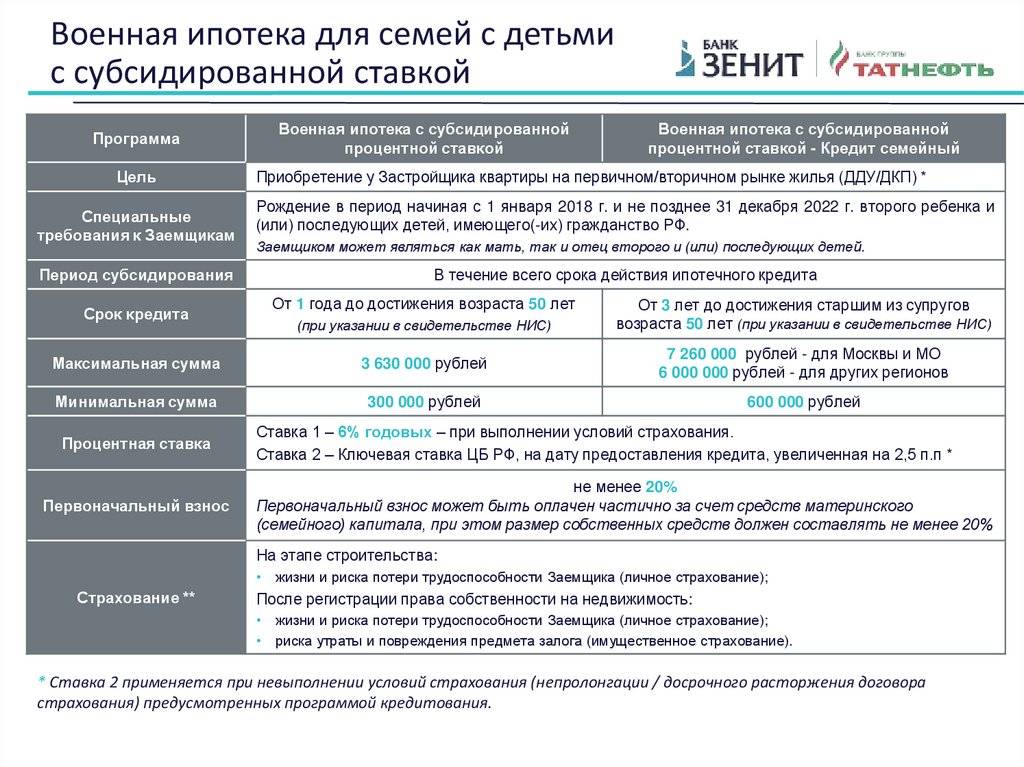

Кредит для военнослужащих с детьми

Для семей военнослужащих с детьми действует отдельный продукт с государственной поддержкой. Программа отличается минимальной зафиксированной ставкой и позволяет приобрести у юридического лица квартиру или комнату в новостройке на стадии строительства или после введения в эксплуатацию.

Основные условия:

- процентная ставка 4,9 % годовых;

- первоначальный взнос от 15 %;

- кредитный лимит от 300 тыс. до 4,33 млн рублей (рассчитан для созаемщиков-супругов); от 600 тыс. до 8,66 млн рублей для Москвы и МО, Санкт-Петербурга и Ленинградской области; для регионов – от 600 тыс. до 6 млн рублей*;

- срок от 1 года до момента достижения заемщиком максимального возраста, позволяющего пребывать на военной службе.

*Максимальная сумма кредита не может превышать лимита, рассчитанного из ежемесячного взноса НИС.

Заемщиком может стать отец или мать, в семье которых родился/усыновлен второй или последующие дети в период с 01.01.2018 по 31.12.2022 года. А также родители ребенка-инвалида, родившегося до истечения 2022 года. При этом ребенок в обязательном порядке должен иметь российское гражданство.

Жилье для военнослужащих на первичном или вторичном рынке

Программы без господдержки разработаны для приобретения жилой недвижимости на вторичном рынке или в новостройке (на стадии строительства, после ввода здания в эксплуатацию), частного дома с прилегающим земельным участком.

Условия кредитование едины для любого типа рынка:

- ставка переплаты – от 7,99 % годовых;

- первый взнос – 15 % от оценочной стоимости объекта недвижимости, 30 % при покупке дома с земельным участком. Платеж может быть покрыт средствами материнского капитала;

- срок заключения договора – от 1 года до окончания воинской службы;

- сумма кредитования – от 600 тыс. рублей до 8,2 млн для всех населенных пунктов или от 300 тыс. до 4,1 млн рублей для супругов-созаемщиков, состоящих на воинской службе.