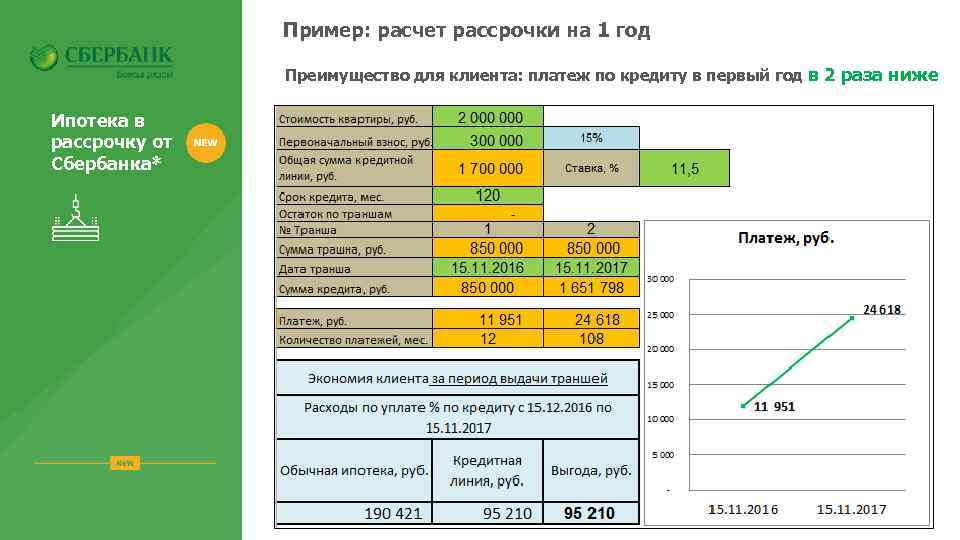

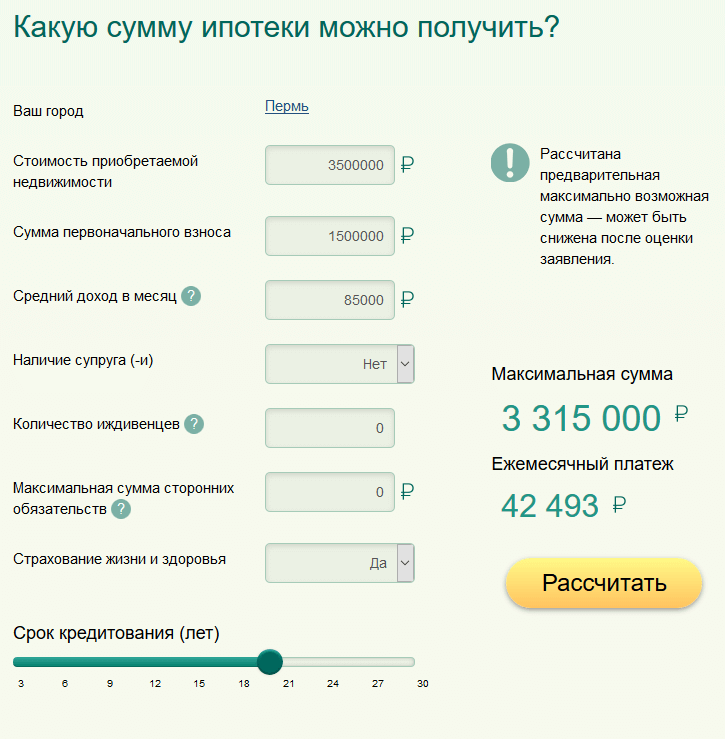

Сроки действия ипотечных займов по спецпрограммам

В отдельных случаях срок кредитования регулирует не только финансовая организация, но и государство. Это касается действия специальных предложений.

Программы для молодежи

Одиноким гражданам с детьми и молодым парам предлагается особые условия кредитования. Молодежью считаются лица в возрасте от 21 до 35 лет. Каждая финансовая организация имеет свои условия для таких клиентов. Им дано право самостоятельно определять срок кредитования и условия погашения.

Ипотека для пенсионеров

Срок, определенный для выхода на пенсию, зависит не только от возраста человека, но и от рода занятий. Существует перечень профессий, в которых люди выходят на заслуженный отдых по «горячей сетке». Пенсионерами становятся в 60, 50 и даже в 36 лет.

Если же пенсия была получена на общих основаниях, срок погашения ипотеки рассчитывается таким образом, чтобы не выходить за 65-летний юбилей.

Военная ипотека

Военнослужащие как раз и относятся к одной из категорий, которые выходят на заслуженный отдых раньше остальных. С учетом этого участники программы НИС могут получить ипотеку лишь на условии ее полного погашения к 45 годам. Оформлять ипотечный кредит армейцам разрешено с 22 лет. Так что максимальный срок погашения ни при каких условиях не превысит 23 года.

Программы ведущих банков с максимальным сроком кредитования

Ипотеку на таких условиях предлагают крупные банковские учреждения, которые способны выделить средства заемщику на длительное время. Рассмотрим несколько предложений ведущих банков страны.

Ипотека от ВТБ

Один из крупнейших российских банков предлагает сразу несколько программ с максимально возможным сроком кредитования 30 лет: «Новостройка», «Вторичное жилье», «Рефинасирование». Банк лояльно относится к неофициальному трудоустройству, предлагая своим клиентам опцию «Победа над формальностями». Данная услуга позволяет оформить ипотечный кредит, не предоставляя документы о доходах. При этом процентная ставка повысится всего лишь на 0,5%.

Размер первоначального взноса также находится на приемлемом для заемщика уровне – всего от 10% от стоимости покупаемого жилья. Клиенты банка могут использовать материнский капитал, привлекать созаемщиков. Диапазон кредитования – от 600 тысяч до 60 миллионов рублей. ВТБ не требует обязательной регистрации заемщика в регионе, в котором находится приобретаемое в ипотеку жилье.

Начальный уровень процентной ставки колеблется в диапазоне 8,8 – 9,1 процентов годовых. Платить за ипотеку по таким выгодным тарифам смогут лишь те клиенты, которые подпишут договор комплексного страхования.

Ипотека от банка «Возрождение»

Диапазон сроков кредитования довольно широк: от 3-х до 30-ти лет. Взять деньги можно на приобретение квартиры, таунхауса и даже места для машины в паркинге современных многоквартирных домов.

Банк принимает участие в государственной программе поддержки семей с детьми, предлагая соответствующий вид ипотеки, процентная ставка в нем начинается с 6% годовых, а максимальный размер займа может составить 8 миллионов рублей.

Основной пакет ипотечных предложений от банка «Возрождение» характеризуется следующими показателями:

- финансовые рамки кредитования: от 300 тысяч до 30 миллионов рублей;

- стандартная процентная ставка: 9% — 9,8% годовых (зависит от размера первоначального взноса);

- сразу нужно будет внести от 10 до 80% от стоимости покупаемого жилья.

Ипотека от банка «Возрождение»

Сумма кредита

от 300 тысяч рублей до

30 миллионов рублей

сроки кредита

от 3 до

30 лет

ставка кредита

9% — 9,8%

годовых

* — взять деньги можно на приобретение квартиры, таунхауса и даже места для машины в паркинге

Банк приветствует привлечение созаемщиков и учитывает и их доходы при подсчете потенциально возможной суммы займа, но ограничивает их количество тремя подписантами, это включая и основного (Титульного) заемщика.

Кредитуемое лицо должно быть младше 65 лет на момент полного погашения кредита, иметь, как минимум, шестимесячный стаж на последнем месте работы и быть зарегистрированным в любом регионе Российской Федерации.

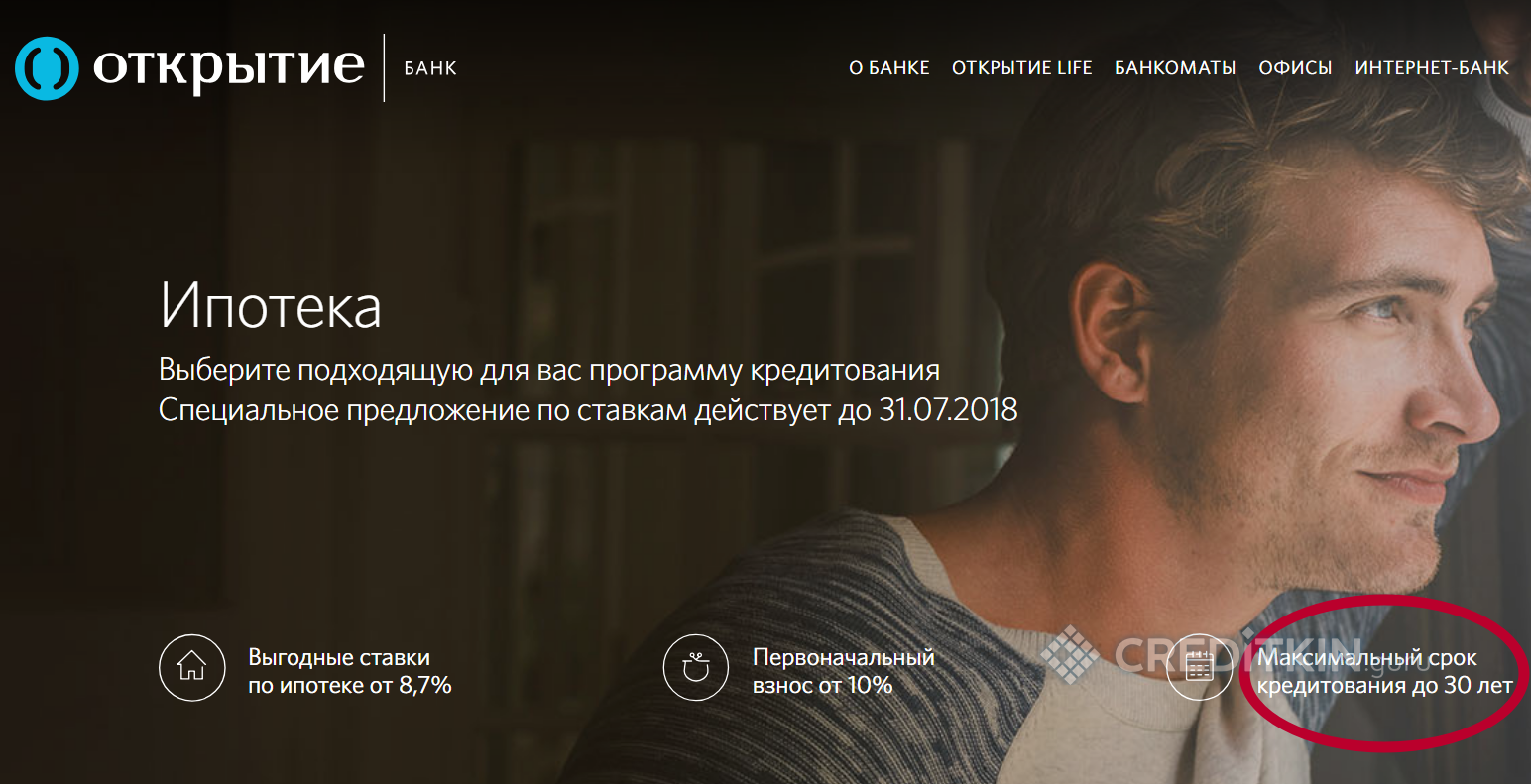

Ипотечные программы банка «Открытие»

Данное финансовое учреждение предлагает сразу несколько кредитных программ с длительным сроком кредитования: от 5-ти до 30-ти лет, включая приобретение квартиры на стадии постройки и готового жилья. Процентная ставка стартует с 8,7%, сумма займа может варьироваться в пределах от 500 тысяч до 30 миллионов рублей. Чтобы подписать кредитный договор на таких выгодных условиях, основной заемщик и его созаемщики (не менее одного) должны предоставить справку о доходах за последние полгода по форме 2-НДФЛ.

Банк практикует дифференцированный подход к определению размера первоначального взноса, он находится в диапазоне 10-80% стоимости жилья и зависит от категории и состояния приобретаемой недвижимости, а также срока действия ипотечного договора.

Клиенты могут получить скидку в 0,25% годовых, заполняя заявку онлайн. Дополнительным бонусом является отсутствие требования обязательной страховки имущества и здоровья заемщика, это возможно, если кредитуемое лицо приобретает квартиру по договору долевого участия в строительстве согласно федерального закона ФЗ-214.

Способы ускорить рассмотрение

Для минимизации временных издержек и для максимального удобства заемщиков Сбербанк разработал специальный сервис ДомКлик. Его основные задачи:

- поиск жилья из имеющейся базы недвижимости;

- подача ипотечной заявки;

- предоставление комплекса услуг по сопровождению и завершению ипотечной сделки (электронная регистрация, страхование, оценка, оформление выписки из ЕГРН, услуга «Безопасные расчеты»).

Размещая анкету на сайте ДомКлик клиенту не потребуется обращаться лично в офис кредитора, стоять в очереди и тратить массу времени для подачи документов.

Альтернативными путями ускорения срока рассмотрения заявки являются:

- заблаговременная подготовка требуемого пакета документа (если в комплекте не будет хватать хоть одной справки или бумаги, заявка не будет вынесена на Комитет);

- подача заявления в электронном виде (заполнить заявление, а также загрузить все документы можно удаленно);

- ознакомление со своей кредитной историей (чтобы повысить вероятность одобрения заявки, рекомендуется заранее знать, есть ли какие-то пробелы в вашей кредитной истории).

Также если прошло более 8 рабочих дней с момента подачи заявления, а ответ от Сбербанка так и не получен, рекомендуется позвонить или обратиться в банк лично для выяснения причин затягивания срока вынесения решения.

Практика показывает, что в силу конкуренции на российском банковском рынке излишний бюрократизм в Сбербанке постепенно сходит на нет и обычно менеджеры сами прозванивают заемщиков и уточняют, на каком этапе находится заявка.

Ипотека в Сбербанке: плюсы и минусы

К основным преимуществам ипотечного кредитования относят:

- Разнообразие кредитных программ. Сбербанк предлагает оформить в ипотеку любую недвижимость – от дачи до машино-места.

- Наличие льгот. В рамках государственного субсидирования военнослужащие, молодые семьи и работники бюджетных организаций могут оформить ипотеку по выгодной ставке с преференциями.

- Низкие процентные ставки на квартиры в новостройках. Сбербанк на протяжении многих лет предлагает наиболее выгодные условия в данной категории.

- Акции от застройщиков-партнеров банка. Заемщики могут оформить первоначальный взнос в виде рассрочки или получить скидку до 20 % на покупку квартиры.

- Возможность оформить займ с минимальными вложениями или без них. Последний вариант актуален при государственном субсидировании.

- Предоставление отсрочки, кредитных каникул в сложной финансовой ситуации или при рождении ребенка.

- Снижение ставки для зарплатных клиентов. Предоставляется скидка 0,5 % от базового тарифа.

- Возможность получить займ по двум документам при внесении первоначального взноса от 50 %.

- Безопасность сделки. Приобретаемая квартира по закону выступает в роли залогового обеспечения, потому все документы тщательно проверяются службой безопасности.

Недостатки жилищной ссуды:

- Сбербанк предъявляет жесткие требования к клиентам, получающим в ипотеку квартиру. При несоответствии уровня дохода, кредитной истории, в кредите будет отказано.

- В рекламе не всегда упоминают о дополнительных платежах, которые входят в полную стоимость кредита.

- Сотрудники банка навязывают страховку жизни и здоровья. Оформление полиса необязательное, но оно снижает процентную ставку на 1 %.

- Процесс рассмотрения заявки затягивается. Иногда срок обработки анкеты занимает более 5 дней, причиной тому может быть загруженность работников или неполнота предоставленной информации.

Минимальная ипотечная сумма

В обоих случаях имеются плюсы/минусы. Банк не даст крупный заем гражданину, в платежеспособности которого учреждение сомневается. Поэтому приходиться пользоваться вариантами, предлагаемыми организациями. Меньше срок ипотеки – тем меньше клиент переплатит по процентам. Это удобно и выгодно.

Прежде чем узнавать минимальный срок ипотеки, рекомендуется ознакомиться с порогом кредитования. Любой банк не даст в кредит на жилье менее 300 тысяч рублей. Это наиболее низкое предложение. Причем на решение организации не может повлиять ни одна программа.

Что же касается максимальной суммы, то цифра разниться. Как правило, потолок составляет 50 миллионов рублей. Получить кредит достаточно сложно. Необходимо представить доказательства, что клиент в состоянии выплачивать его.

Минимальный срок ипотеки и минимальная сумма – часто задаваемые вопросы. Совершенно очевидно, что брать долг в 300 тысяч рублей под жилье невыгодно, купить квартиру за такие деньги сложно. Это будет выгодным решением, в случае внесения первым платежом 80-90% стоимости жилья.

Далеко не каждый житель страны может это позволить. Первоначальный взнос должен составлять 20% (и больше) от общей стоимости недвижимости, приобретаемой заемщиком. Накопить такую сумму сложно. Поэтому государством разработаны специальные программы для разных категорий граждан, упрощающих процедуру.

Наименьший период ипотечного кредитования

Когда речь заходит о данном виде займа, клиент предполагает, что будет расплачиваться длительное время. В большинстве случаев так и происходит. Исходя из платежеспособности заемщика, банком устанавливается срок выплат. Как правило, от 10 до 15 лет. В некоторых случаях до 25-30 лет. На это влияют факторы:

- Возраст клиента. Чем старше человек, тем сложнее получить оптимальный срок погашения кредита;

- Семейное положение. Супругам банк охотнее идет навстречу, чем клиентам без мужа/жены;

- Занимаемая должность;

- Доход.

Каждый из нюансов может сыграть ключевую роль. Не стоит забывать о наличии созаемщика/попечителя. С их помощью можно получить более выгодные кредитные условия.

Минимальный срок ипотеки выдается исходя из средств заемщика, желаемого долга, доходности. Самый нижний порог составляет 12 месяцев — ровно год. Разумеется, что ни один банк не согласиться выдать годовую ипотеку на крупную сумму. Убедить сотрудников в том, что заемщик расплатиться так быстро будет очень сложно.

Тем не менее, данная цифра является достаточно условной. Даже при взятии долга в 300 тысяч рублей, банк постарается выставить сроки длиннее, чем минимальный. Это выгодно в первую очередь самому учреждению. Чем дольше клиент будет платить, тем больше организация будет зарабатывать с процентов.

Однако клиент может сам установить себе минимальный срок ипотеки. Законом не запрещается совершать досрочную выплату. То есть, заемщик не понесет за это штрафов со стороны банка за нарушение графика выплат.

Чем быстрее кредит будет закрыт, тем меньше заработает финансово-кредитное учреждение. Разумеется, что некоторые организации идут на хитрость и в самом договоре прописывают данный пункт, а вернее невозможность его исполнения. Клиенту нужно внимательно изучать документ. Минимальный срок ипотеки не может быть меньше года.

Стартовый срок ипотеки в Сбербанке

В данное учреждение ежегодно обращается большое количество клиентов. Банк имеет отличную репутацию, лояльно относится к постоянным пользователям своей продукции и в целом, как одна из крупнейших организаций не собирается терять свои позиции.

Банки не охотно выдают ипотечные кредиты на короткий срок, в связи с тем, что получают меньший доход от такого рода сделок

Минимальный срок ипотеки в Сбербанке составляет также один год. Эта планка установлена законом. Но даже здесь сложно получить подобные условия. Опять же, можно внести большую часть суммы при первом взносе. Условия зависят от тех же факторов, что описаны выше.

Подробную консультацию можно получить по номеру: 8 (800) 555-55-50. Сотрудники ответят на интересующие вопросы, подробно расскажут о разных нюансах, возможностях/предложениях. Сбербанк сотрудничает с государством и поддерживает социальные программы.

Предложения банков по срокам ипотечного кредитования

Топовые банки России предлагают свои ипотечные продукты по срокам, устанавливаемыми ими самими.

Ниже приводится таблица для наглядного обозрения, чтобы каждый смог выбрать соответствующий банк, ввиду определённых для себя минимальных и максимальных периодов кредитования.

| Финансовые организации | Минимальный срок (годы) | Максимальный срок (годы) |

| Сбербанк | 1 | 30 |

| ВТБ24 | 1 | 30 |

| Райффайзенбанк | 1 | 25 |

| ВТБ Банк Москвы | 1 | 30 |

| Газпромбанк | 1 | 30 |

| Банк ДельтаКредит | 3 | 25 |

| Россельхозбанк | 1 | 30 |

| Банк Санкт-Петербург | 1 | 25 |

| Банк Возрождение | 1 | 30 |

| Абсолют Банк | 1 | 30 |

| Промсвязьбанк | 3 | 25 |

| Банк Уралсиб | 3 | 25 |

| Банк Российский капитал | 1 | 25 |

| Банк АК БАРС | 1 | 25 |

| Банк Центр-Инвест | 1 | 20 |

| Транскапиталбанк | 1 | 25 |

| Банк ФК Открытие | 5 | 30 |

| Запсибкомбанк | 3 | 30 |

| Связь-Банк | 3 | 30 |

| Банк Жилфинанс | 1 | 20 |

По правде говоря, судя по таблице, особых отличий в сроках ипотечного кредитования, чтобы выбор упал на конкретный банк, не наблюдается.

Приобретающих жилплощадь для долгосрочного личного пользования в большинстве случаев устраивает средневременная ссуда. Однако это совсем не так для лиц, собирающихся впоследствии продать жильё либо выплатить ипотеку досрочно.

Условия досрочного погашения кредита в Сбербанке

Несмотря на достаточно высокие риски, банку невыгодно, чтобы заемщик сокращал срок кредитования, поскольку долгосрочная ипотека – это стабильный и надежный источник прибыли. Чем дольше срок действия кредитного договора, тем больше будет переплата по кредиту, а соответственно и доход банка. Уплаченные заемщиком проценты за пользование заемными средствами банк пускает в оборот, то есть выдает их другим заемщикам, на чем тоже немало зарабатывает.

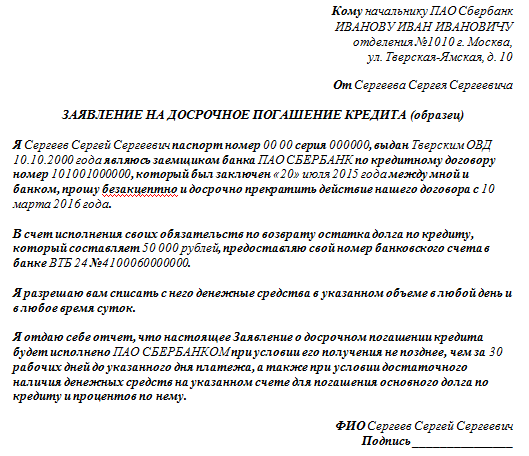

Заемщик, изъявив желание о сокращении срока ипотеки, что противоречит интересам кредитора, уменьшает его прибыль не только на сумму невыплаченных процентов, но и обрекает его на дополнительные убытки. Несмотря на данное обстоятельство, Сбербанк охотно идет навстречу своим клиентам и не препятствует им в досрочном погашении ипотеки. Согласно условиям действующих программ ипотечного кредитования, полное и частичное досрочное погашение задолженности осуществляется с соблюдением следующих принципов:

- Нет ограничений по поводу минимального размера досрочно погашаемой задолженности. Это значит, что заемщик может досрочно погасить кредит независимо от величины остатка ипотечного долга.

- Дополнительная комиссия или плата за досрочное закрытие кредита условиями договора не предусмотрена. Заемщику достаточно внести только сумму остатка основного долга и начисленные по день погашения займа (включительно) проценты.

- Уменьшение срока ипотеки возможно после подачи заемщиком соответствующего заявления в банк. Документ должен содержать такие сведения:

- дата досрочного закрытия кредита (это обязательно рабочий банковский день);

- банковский счет, с которого будет перечислена сумма в пользу погашения ипотеки;

- сумма, которую планируется внести досрочно.

Ознакомиться с образцом заявления о досрочном погашении ипотечной задолженности можно ниже. В отделении Сбербанка сотрудник выдаст клиенту чистый бланк и проконсультирует по вопросам, связанным с его заполнением.

Военная

За многие годы эта программа помогла решить жилищные проблемы тысячам защитников Родины Оформить военную ипотеку может тот военнослужащий, который зачислен в реестр НИС и делает регулярные отчисления. Воспользоваться такой программой могут лица старше 21 года. Военнослужащие могут оформить ссуду на покупку жилья на период не более 20 лет. Это объясняется предельным сроком пребывания на военной службе. Для женщин возраст ограничивается 45 годами, для мужчин – 50 лет (их звание должно быть ниже полковника или капитана 1 ранга). Эти же ограничения необходимо учитывать, если такое лицо выступает в качестве созаемщика или поручителя.

На покупку квартиры (какой срок и условия)

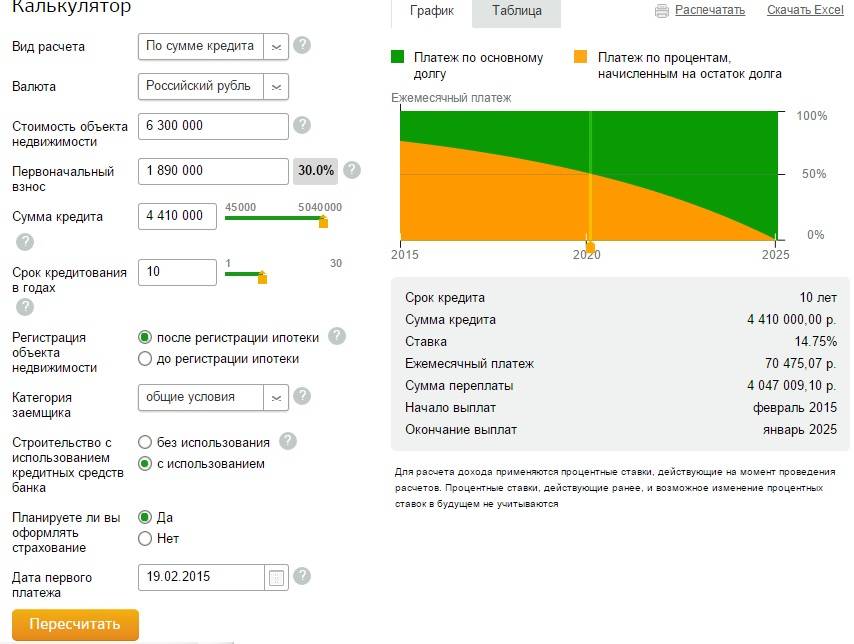

При наличии необходимого первоначального взноса (от 15% при официальном подтверждении доходов или от 50% при его отсутствии), а также соблюдении остальных требований банка, клиент может оформить жилищную ссуду на 10-30 лет. Точное количество лет, на которое можно оформить подобную ипотеку в Сбербанке, зависит от личности самого клиента. Рассчитывается этот показатель в индивидуальном порядке с учетом всей собранной информации о заемщике. В рамках действующей акции на покупку квартиры в новостройке установлено ограничение на максимальный период кредитования – 12 лет, если субсидирование ставки производится силами застройщика.

Необходимые документы

Прежде чем подать заявку, потенциальному заемщику необходимо собрать пакет документов, который состоит из:

- Паспорта заёмщика/поручителя.

- Второго документа – СНИЛС, военного билета, заграничного паспорта.

- Копии трудовой книжки.

- Справки на банковском бланке либо 2-НДФЛ за предыдущие 6 месяцев.

- Договора аренды, выписки по депозиту, чтобы подтвердить дополнительный доход.

- Брачного свидетельства и детских метрик.

Какие именно документы нужны при подаче заявления, зависит от выбранного проекта по кредитованию.

Оформление ипотеки не завершается на предоставлении указанных документов. Если заявка будет одобрена, чтобы заключить сделку, требуется дополнительная документация.

Возрастные ограничения в Сбербанке в зависимости от программы

В учреждении присутствуют тарифные планы, позволяющие приобрести недвижимость на первичном или вторичном рынке, а также возвести дом самостоятельно. Требования и условия могут существенно различаться, поэтому эксперты рекомендуют ознакомиться с особенностями получения денег в долг в зависимости от выбранной программы.

| Программа | Максимальный возраст |

| Жилье в новостройке Готовая недвижимость На самостоятельную постройку жилья На постройку или приобретение сада или дачи од залог помещения, находящегося в собственности | 75 лет |

| Возможность предоставить справку о доходах отсутствует | 65 лет |

| Военная ипотека | 45 лет |

| Для молодой семьи | 35 лет |

Если человек хочет принять участие в программе ипотека для молодой семьи, подать заявку можно до достижения 35 лет. Тарифный план считается единственным исключением, ведь в других случаях требования к возрасту устанавливаются на момент закрытия обязательств. Чтобы повысить размер доступного лимита, можно привлечь созаемщика, согласного взять на себя обязательства перед банком.

Если клиент не сможет продолжать погашать долг, компания выдвинет требования к лицу, выступающему в этой роли. Созаемщик также должен соответствовать требованиям, которые идентичны правилам, выдвигаемым в отношении основного получателя денежных средств. Исключение составляет ипотека для молодой семьи. Возраст самого старшего из созаемщиков может доходить до 75 лет.

Не стоит путать созаемщиков с поручителями. У первой категории лиц возникают такие же права и обязанности, как и у основного получателя денежных средств. Когда речь идёт о поручителе, лицо берет на себя лишь обязательства без права претендовать на недвижимость.

Как увеличить срок, от чего он зависит

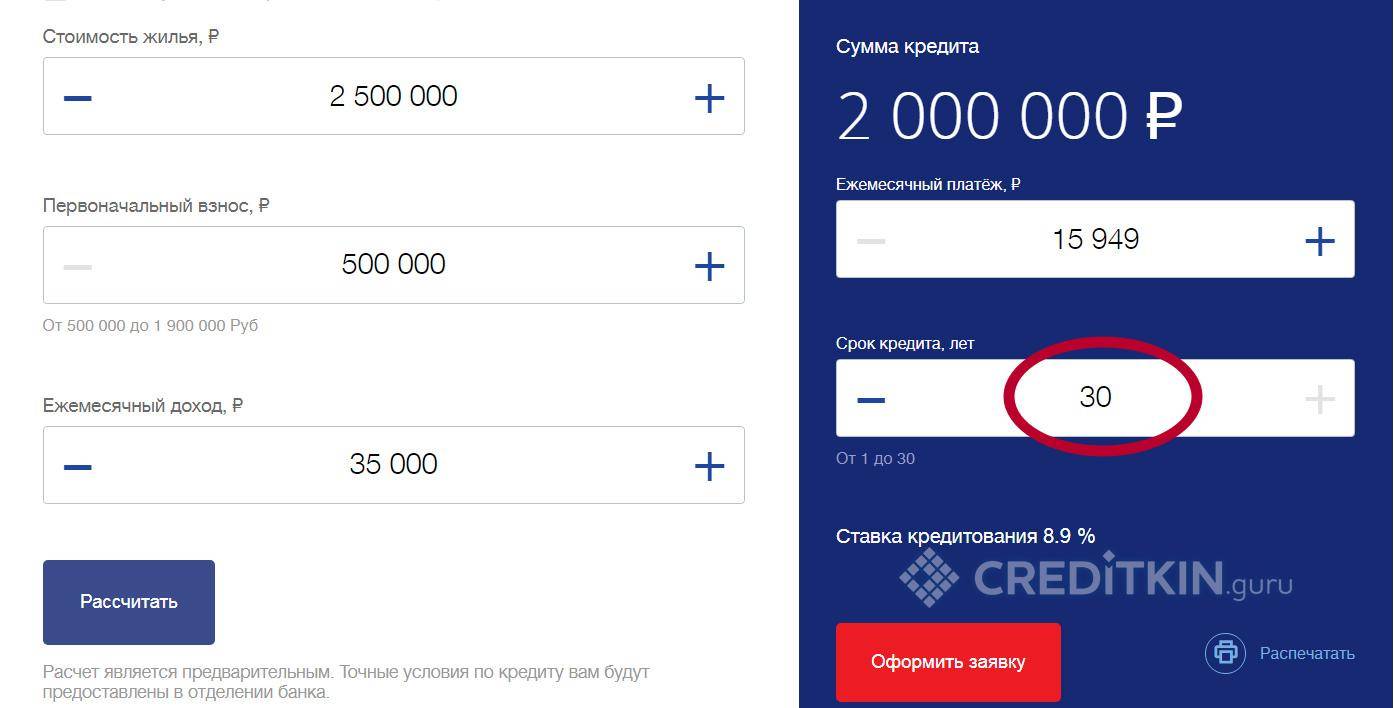

Может ли банк минимизировать срок кредитования для конкретного заемщика? Да, он имеет на это право. Но Сбербанк этого не делает. По всем своим ипотечным программам он допускает использование максимально допустимого срока – 30 лет.

Если же кредитор по каким-то причинам уменьшает срок займа, то можно попробовать следующие методы его увеличения:

- Подобрать других созаемщиков, уровень официального дохода которых будет выше, чем предыдущих;

- Увеличить величину первоначального взноса хотя бы на 1%;

- Стать участником зарплатного проекта Сбербанка;

- Перевести депозит, открытый в другом банке, в данное финансовое учреждение;

- Уменьшить стоимость недвижимости – выбрать другой объект. Есть акционные предложения на жилые кварталы. По ним действует пониженная ставка и минимальный срок займа – до 7-10 лет. При выборе другого объекта увеличивается срок кредитования;

- Согласиться на добровольное страхование жизни и здоровья созаемщика.

Указанные способы могут увеличить срок кредитования по договору ипотеки.

Ипотечное кредитование с господдержкой

Государство старается поддерживать отдельные категории граждан, которые нуждаются в приобретении жилья.

Условия кредитования:

- минимальная сумма кредита — 300 000 руб.;

- максимальная сумма — до 12 млн. руб. для жителей Москвы и Санкт-Петербурга и 6 млн. руб. для жителей других регионов;

- сумма первоначального взноса должна быть не менее 20%;

- срок ипотечного кредитования — от 1 года до 30 лет.

Сбербанк запустил специальную программу субсидирования с застройщиками. В рамках условий данного проекта заемщик получает возможность в течение 2 лет с момента оформления ипотеки оплачивать кредит с пониженной процентной ставкой в размере 2,6%. По прошествии этого периода ставка назначается, согласно стандартным условиям.

Также важным моментом здесь является срок, на который берется ипотека. Именно от этого будет зависеть размер ставки:

- 2,6% — срок ипотечного договора не превышает 7 лет;

- 3% — срок кредита составляет 12 лет;

- 3,1% — для ипотеки со сроком до 20 лет.

По данной программе можно приобрести жилье только у застройщиков. То есть недвижимость, находящаяся в полной или долевой собственности у физического лица, не может являться объектом льготного кредитования.

Минимальный срок и сумма ипотеки в Сбербанке

Ипотека – это жилищный кредит, за который большинство заемщиков расплачиваются практически всю жизнь. Некоторые заемщики пользуются шансом и берут в долг средства на покупку дорогого жилья, то есть с перспективой на будущее, другие, наоборот, предпочитают начинать с малого, то есть берут в ипотеку небольшую сумму и на короткий срок, чтобы значительно сэкономит средства на переплате.

Большинство потенциальных заемщиков предпочитают оформлять жилищный займ именно в Сбербанке. Здесь довольно низкие ставки и лояльные условия для заемщика, кроме того, доступно несколько программ кредитования, ориентированных на разные категории заемщиков. Итак, рассмотрим вопрос, какую минимальную сумму можно взять в ипотеку, и на какой срок.

Минимальная ипотечная сумма

В обоих случаях имеются плюсы/минусы. Банк не даст крупный заем гражданину, в платежеспособности которого учреждение сомневается. Поэтому приходиться пользоваться вариантами, предлагаемыми организациями. Меньше срок ипотеки – тем меньше клиент переплатит по процентам. Это удобно и выгодно.

Прежде чем узнавать минимальный срок ипотеки, рекомендуется ознакомиться с порогом кредитования. Любой банк не даст в кредит на жилье менее 300 тысяч рублей. Это наиболее низкое предложение. Причем на решение организации не может повлиять ни одна программа.

Что же касается максимальной суммы, то цифра разниться. Как правило, потолок составляет 50 миллионов рублей. Получить кредит достаточно сложно. Необходимо представить доказательства, что клиент в состоянии выплачивать его.

Минимальный срок ипотеки и минимальная сумма – часто задаваемые вопросы. Совершенно очевидно, что брать долг в 300 тысяч рублей под жилье невыгодно, купить квартиру за такие деньги сложно. Это будет выгодным решением, в случае внесения первым платежом 80-90% стоимости жилья.

Далеко не каждый житель страны может это позволить. Первоначальный взнос должен составлять 20% (и больше) от общей стоимости недвижимости, приобретаемой заемщиком. Накопить такую сумму сложно. Поэтому государством разработаны специальные программы для разных категорий граждан, упрощающих процедуру.

Наименьший период ипотечного кредитования

Когда речь заходит о данном виде займа, клиент предполагает, что будет расплачиваться длительное время. В большинстве случаев так и происходит. Исходя из платежеспособности заемщика, банком устанавливается срок выплат. Как правило, от 10 до 15 лет. В некоторых случаях до 25-30 лет. На это влияют факторы:

- Возраст клиента. Чем старше человек, тем сложнее получить оптимальный срок погашения кредита;

- Семейное положение. Супругам банк охотнее идет навстречу, чем клиентам без мужа/жены;

- Занимаемая должность;

- Доход.

Каждый из нюансов может сыграть ключевую роль. Не стоит забывать о наличии созаемщика/попечителя. С их помощью можно получить более выгодные кредитные условия.

Минимальный срок ипотеки выдается исходя из средств заемщика, желаемого долга, доходности. Самый нижний порог составляет 12 месяцев — ровно год. Разумеется, что ни один банк не согласиться выдать годовую ипотеку на крупную сумму. Убедить сотрудников в том, что заемщик расплатиться так быстро будет очень сложно.

Тем не менее, данная цифра является достаточно условной. Даже при взятии долга в 300 тысяч рублей, банк постарается выставить сроки длиннее, чем минимальный. Это выгодно в первую очередь самому учреждению. Чем дольше клиент будет платить, тем больше организация будет зарабатывать с процентов.

Однако клиент может сам установить себе минимальный срок ипотеки. Законом не запрещается совершать досрочную выплату. То есть, заемщик не понесет за это штрафов со стороны банка за нарушение графика выплат.

Чем быстрее кредит будет закрыт, тем меньше заработает финансово-кредитное учреждение. Разумеется, что некоторые организации идут на хитрость и в самом договоре прописывают данный пункт, а вернее невозможность его исполнения. Клиенту нужно внимательно изучать документ. Минимальный срок ипотеки не может быть меньше года.

Стартовый срок ипотеки в Сбербанке

В данное учреждение ежегодно обращается большое количество клиентов. Банк имеет отличную репутацию, лояльно относится к постоянным пользователям своей продукции и в целом, как одна из крупнейших организаций не собирается терять свои позиции.

Банки не охотно выдают ипотечные кредиты на короткий срок, в связи с тем, что получают меньший доход от такого рода сделок

Банки не охотно выдают ипотечные кредиты на короткий срок, в связи с тем, что получают меньший доход от такого рода сделок

Минимальный срок ипотеки в Сбербанке составляет также один год. Эта планка установлена законом. Но даже здесь сложно получить подобные условия. Опять же, можно внести большую часть суммы при первом взносе. Условия зависят от тех же факторов, что описаны выше.

Подробную консультацию можно получить по номеру: 8 (800) 555-55-50. Сотрудники ответят на интересующие вопросы, подробно расскажут о разных нюансах, возможностях/предложениях. Сбербанк сотрудничает с государством и поддерживает социальные программы.