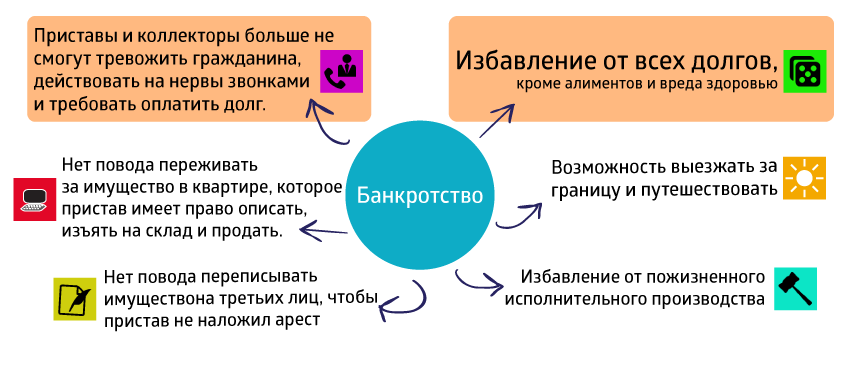

Что дает банкротство физических лиц должнику

Разберем, что значит стать банкротом, насколько это страшно, какие преимущества можно получить при прохождении процедуры через суд или МФЦ.

Освобождение от долгов

Самое важное, что дает статус банкротства — это списание долгов. Если процедура проходит через суд, решение об освобождении от обязательств выносится:

- если в действиях должника не выявлено нарушений, недобросовестного поведения;

- если реструктурировать задолженность невозможно;

- если по итогам реализации имущества не были погашены все долги.

При упрощенной процедуре через МФЦ спишут те долги, которые были сразу указаны в заявлении.

От чего освобождает банкротство через суд или МФЦ:

- от обязательств по кредитам и займам, в том числе по основному долгу, по процентам, другим штрафным санкциям;

- от просроченных обязательств перед юридическими лицами и гражданами;

- от задолженности по коммунальным услугам;

- от просроченных платежей в бюджеты разных уровней (налоги, сборы, штрафы, пени).

Определение об освобождении от обязательств суд вынесет на основании отчета управляющего. МФЦ выносит решение о признании банкротом и списании долгов после собственных проверок, анализа возражений от кредиторов.

Прекращение взыскания приставами и коллекторами

Одной из главных проблем для должника является постоянный прессинг со стороны коллекторов и приставов.

Банкротство влечет:

- приостановление исполнительных производств с момента, когда суд признает заявление обоснованным;

- прекращение начисления процентов и штрафных санкций сразу после возбуждения банкротной процедуры;

- запрет коллекторам и приставам предпринимать любые действия по взысканию после возбуждения дела.

Когда процедура будет завершена реструктуризацией или списанием долгов, приставы и коллекторы также обязаны прекратить любые формы взыскания.

По обязательствам, которые возникнут после подачи заявления, взыскание идет по общим правилам.

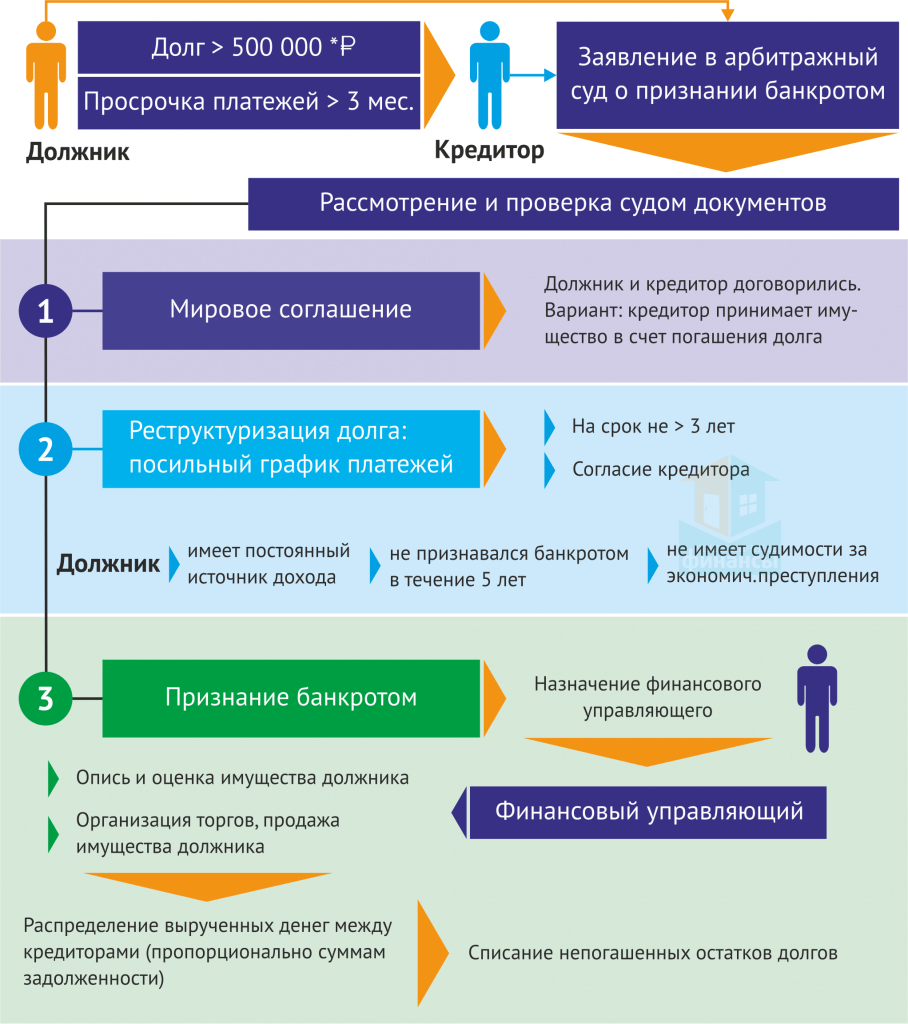

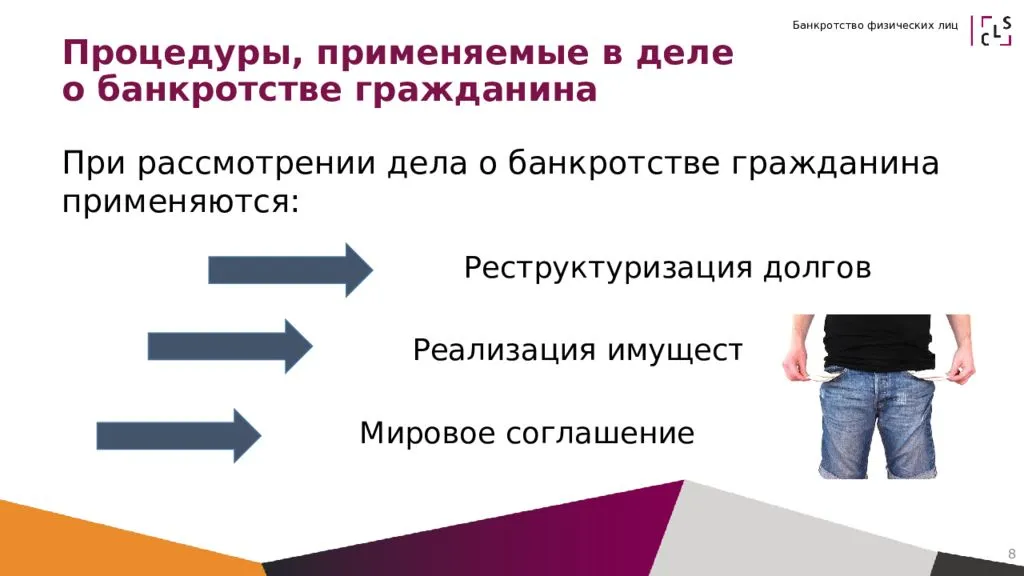

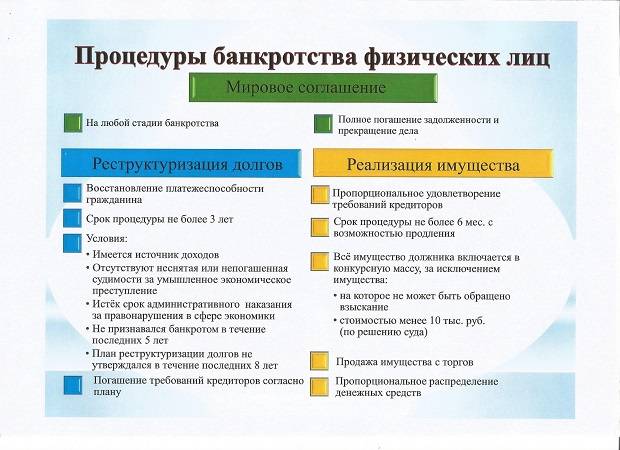

Реструктуризация

Только в редких случаях должник может получить реструктуризацию.

Суд может реструктурировать долги по требованию кредитора и/или управляющего, если:

- у должника есть постоянное место работы и стабильный заработок, за счет которых он сможет платить по обязательствам;

- в ближайшее время будут устранены обстоятельства, препятствующие погашению долгов.

Суть реструктуризации заключается в рассрочке долга на срок до 3 лет.

Сумма задолженности, которую будет обязан выплатить гражданин, определяется судом (с учетом мнения кредиторов). На нее не будут начисляться проценты и штрафные санкции. Если должник будет нарушать условия и сроки выплат, реструктуризацию отменят. После этого управляющий приступит к реализации имущества.

Получить план реструктуризации от юриста и выплатить все долги за 3 года

Мировое соглашение

Как и реструктуризация долгов, мировое соглашение в банкротстве встречается крайне редко. Этот документ могут оформить кредиторы и должник, если договорятся об условиях и сроках погашения задолженности. В соглашении можно:

- указать любой период и график выплат;

- убрать часть неустойки и задолженности;

- определить дополнительные условия взаимодействия кредиторов и должника.

Суд утвердит соглашение, если оно не противоречит закону, не нарушает интересы сторон. Если банкрот или кредиторы откажутся подписать соглашение, заставить их сделать это нельзя.

Какие нужны документы

Перед тем, как оформить банкротство физического лица по кредитам, следует подготовить документы:

- бумаги из банков, доказывающие наличие долга, который по размеру превышает 500 тыс. руб., причем обычно для этого берутся выписки с расчетного счета или делаются копии кредитных соглашений;

- список, включающий все имущество, принадлежащее должнику, причем желательно заранее воспользоваться помощью оценщика, чтобы узнать примерную стоимость данных ценностей;

- справка о денежных средствах, полученных гражданином за последние три года;

- личные документы, представленные копией паспорта, ИНН, СНИЛС и другие важные бумаги;

- справка о составе семьи;

- копия трудовой книжки, указывающая на сокращение или понижение человека в должности на работе;

- справка о постановке на учет в центр занятости, если гражданин потерял платежеспособность в связи с увольнением;

- другие документы, подтверждающие плохое финансовое состояние гражданина.

При необходимости банк может потребовать другую документацию. Условия банкротства физических лиц по кредитам являются одинаковыми для всех граждан, но при этом могут на процедуру оказывать влияние разные обстоятельства. Поэтому целесообразно пользоваться помощью юристов.

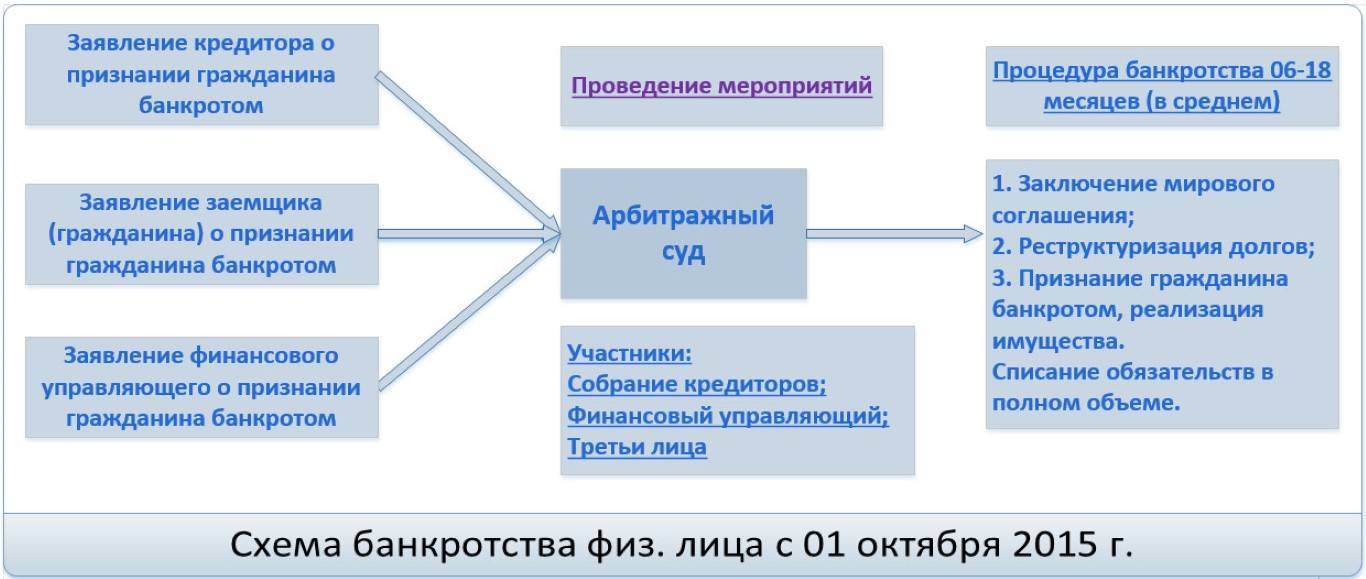

Как происходит банкротство физического лица в суде

Для того чтобы вас признали финансово несостоятельным, вы должны подходить под определенные требования:

- Иметь задолженность от 300 тысяч и выше;

- Иметь просрочки от 3 месяцев и более;

- Не иметь имущества в достаточном размере для того, чтобы рассчитаться с кредиторами;

- Не иметь достаточных доходов для оплаты долгов и семьи одновременно.

Если вы удовлетворяете этим признакам, то можно начинать действовать. Кстати, с заявлением о признании должника банкротом может обратиться не только кредитор, но вы и сами, и этим стоит воспользоваться.

Пошаговая инструкция судебного банкротства:

- Выбираем финансового управляющего, причем лучше изучить этот вопрос заранее, посмотреть список, картотеку дел и проверить его в сервисе ФНС. Выбрали – связались с ним, объяснили свою ситуацию и договоритесь о ведении дела.

- Подготовьте документы, он достаточно большой, список возьмите у своего управляющего (личные документы, данные о счетах, имуществе, кредитная документация и т.д.).

- Подготовьте заявление на банкротство гражданина в Арбитражный суд. Для этого можно обратиться к юристу, либо скачать в Сети. Главное правильно его заполнить, ориентируясь на ст. 37 № 127-ФЗ.

- Подайте заявление в суд по месту регистрации или проживания, а также оплатите все необходимые взносы (депозит + пошлина), реквизиты указаны на сайте суда, куда вы подали заявку.

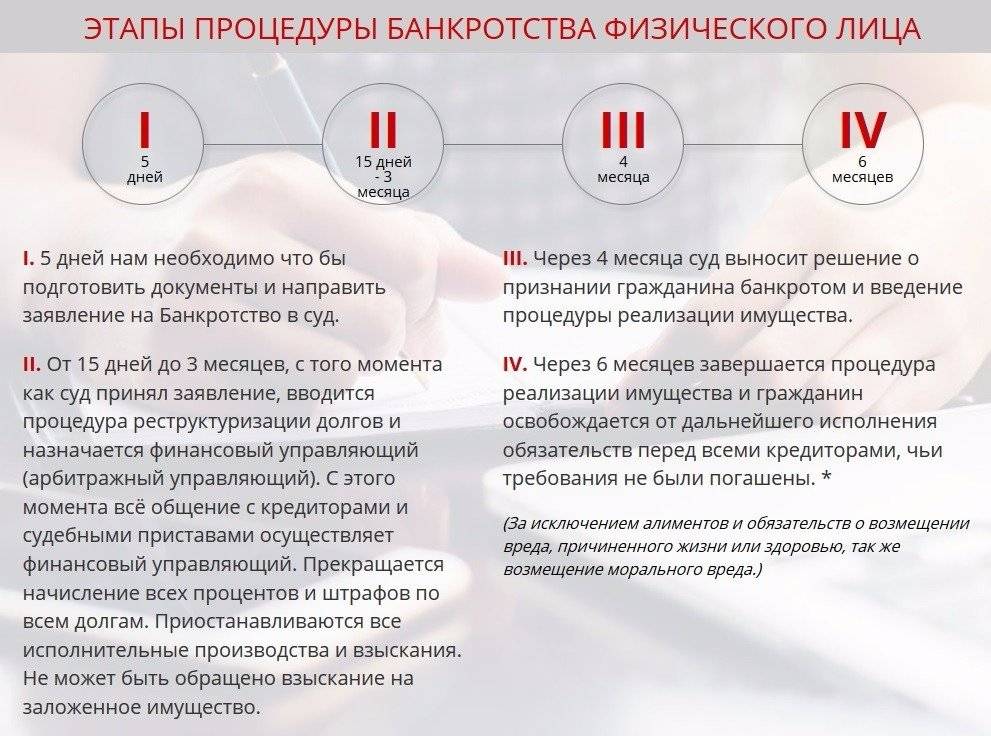

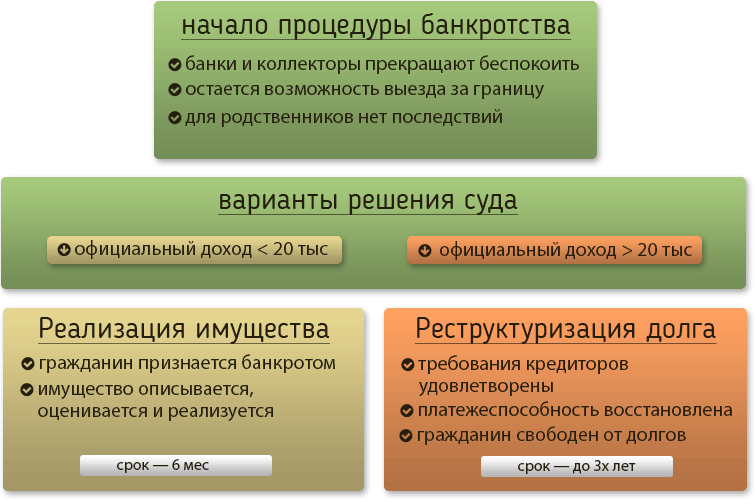

Через 1-2 месяца будет назначено заседание, где будет выясняться ваше финансовое положение, а также обстоятельства, из-за которых вы обратились в суд. Назначат фин.управляющего и определят, какую процедуру вводить.

Возможно два варианта развития событий:

- Реструктуризация – вводится для тех, у кого есть имущество, официальные доходы которых достаточно для планомерного погашения долгов в течение 3 лет.

- Реализация имущества – вводится для тех, у кого нет официальных доходов, либо они слишком малы, чтобы закрыть долги за 2-3 года.

Чаще всего применяют именно реализацию имущества, которая идет 6 месяцев, но при необходимости она может быть продлена. Цель – выявить, что есть у неплательщика и продать все, что разрешено, вырученные средства передать кредиторам.

Единственное жилье не в залоге не продают, а вот гараж, дача, нежилые помещения, авто и прочее однозначно отправится на торги. Если продавать нечего, то управляющий докладывает суду о том, что отсутствует конкурсная масса, и долги списывают просто так. В целом, на это требуется не менее 8-9 месяцев.

Банкротство физических лиц 2021, свежие новости, когда вступает в силу

Октябрь 2015 г. ознаменовался тем, что в стране начал действовать долгоожидаемый закон о банкротстве физических лиц. Но самой интересной новостью стало то, что в России должники не выстраиваются в очереди. То есть десятки тысяч людей пострадали только от одних долларовых кредитов, а в разы больше потеряли неплатежеспособность из-за девальвации, безработицы, прочего и по результатам первых 6 месяцев действия закона в каждом регионе нашлось всего по несколько десятков человек, желающих пройти процедуру банкротства, это при почти полумиллионе безнадежных должников в РФ.

О решении Госдумы по поводу данного закона спорили, рассуждали много, были противники, некоторые специалисты предлагали принимать его гораздо позже, но поскольку кризис затронул много людей с кредитами, то процедуру банкротства ввели именно сейчас. А в итоге даже через полгода после принятия документа в Интернете часто задается вопрос, когда вступает в силу данный закон?

Причем такая ситуация вполне закономерная, чтобы обанкротиться потребуется пройти через арбитражный суд, где понадобиться уплатить госпошлину, также в данном вопросе без адвоката не обойтись, а ему тоже нужно платить, есть еще услуги арбитражного управляющего, которые традиционно недешевые. И это все должен оплатить должник несколько месяцев не справляющийся со своими обязательствами. Тем более никто не развеивает мифов, что должника не будут выпускать за границу, также люди не знают, что единственную квартиру, где живет сам банкрот, никто не отберет и тд.

Также в последние месяцы страну облетела информация, что любому человеку опасно купить жилье должника — сделку могут признать не законной, хотя это не совсем так, расторгнуть могут продажу имущества по явно заниженной стоимости, операции дарения — это ухудшает материальное положение должника.

В тему: Расторжение срочного трудового договора по инициативе работника

Как объявить себя банкротом?

Но все же свежие новости о решении Госдумы продвигаются в массы задолжавших от 500 тыс. рублей и люди у которых альтернатив нет идут в суд, чтобы добиваться признания себя банкротом. Кроме указанной суммы долга человек должен иметь просрочки по выплатам от 3 месяцев.

Можно банкротиться при меньшей задолженности, чем в полмиллиона, но тогда придется доказывать свою неплатежеспособность, то есть, что после всех регулярных выплат по долгам у должника остается денег меньше прожиточного минимума.

Гражданин решивший воспользоваться данной процедурой должен пройти следующие этапы:

Бесплатная консультация юриста по телефону:

8

- 1. Подать заявление с соответствующей просьбой в ближайший арбитражный суд. Также прикладываются документы подтверждающие финансовое состояние;

- 2. Судебная инстанция тщательно проверяет указанные данные, выясняя обоснованность требования. Потенциальный банкрот должен учитывать, что обязательно проверяются все крупные операции: дарения, продажи. Все, что было подарено племянникам, родителям, будет возвращаться, также будут расторгнуты сделки по заниженной стоимости. Все это будет распродано, а самому человеку грозит ответственность, иногда даже уголовная.

- 3. Когда суд признает требования обоснованными, тогда на все имущество наложится арест, затем будет назначен финансовый управляющий. Он будет руководить всем процессом реструктуризации, банкротства, вести переговоры с кредиторами.

Необходимые документы

В обязательном порядке прикладываются любые документы характеризующие финансовое состояние человека. К ним относятся:

- 1. Документы подтверждающие суммы долгов;

- 2. Списки абсолютно всех кредиторов;

- 3. Самый полный, точный список имеющегося имущества, включая предметы роскоши, ценные бумаги;

- 4. Справки о доходах, все другие документы устанавливающие объективную картину.

Как написать заявление на банкротство?

Форма заявления установлена законодательством, данный юридический документ обязательно должен включать в себя:

- 1. Наименование суда;

- 2. Наименование должника, адрес проживания;

- 3. Наименование кредитора (кредиторов), долг пред каждым, суммы выплат, их регулярность, номера договоров;

- 4. Требование о банкротстве;

- 5. Список приложенных документов;

- 6. Подпись.

В тему: Льготы многодетным семьям в московской области в 2018 году

Недостатки

К недостатку процедуры можно отнести большое количество бумаг, которые необходимо будет предоставить в арбитражный суд для инициирования процесса признания гражданина несостоятельным. Для рассмотрения дела в суде необходимо будет заплатить госпошлину и внести на депозит суда взнос. Его размер в 2020 году составляет 25 тысяч рублей.

Процедура предусматривает выплату вознаграждения конкурсному управляющему за ведение дела должника. Оно составляет 7% от реализации имущества должника. Придется потратиться и на текущие затраты, которые возникнут по ходу процесса. В их числе затраты на публикацию объявлений, расходы на проведение торгов имущества должника и другие необходимые и обоснованные по мнению суда издержки.

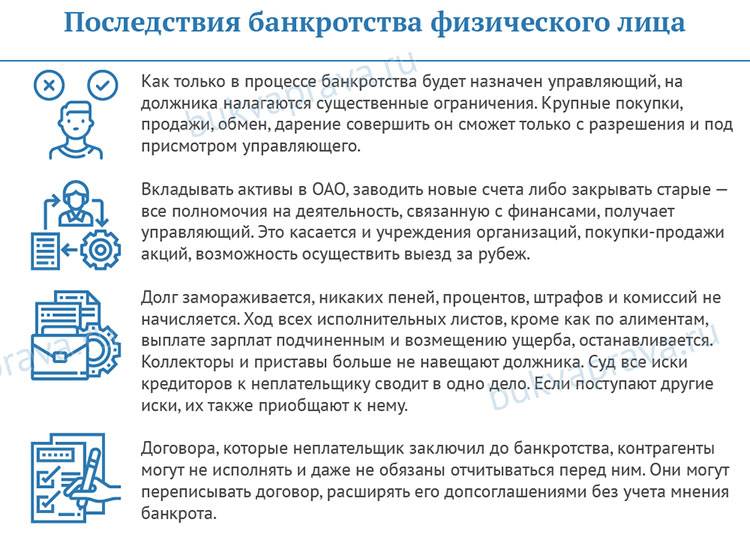

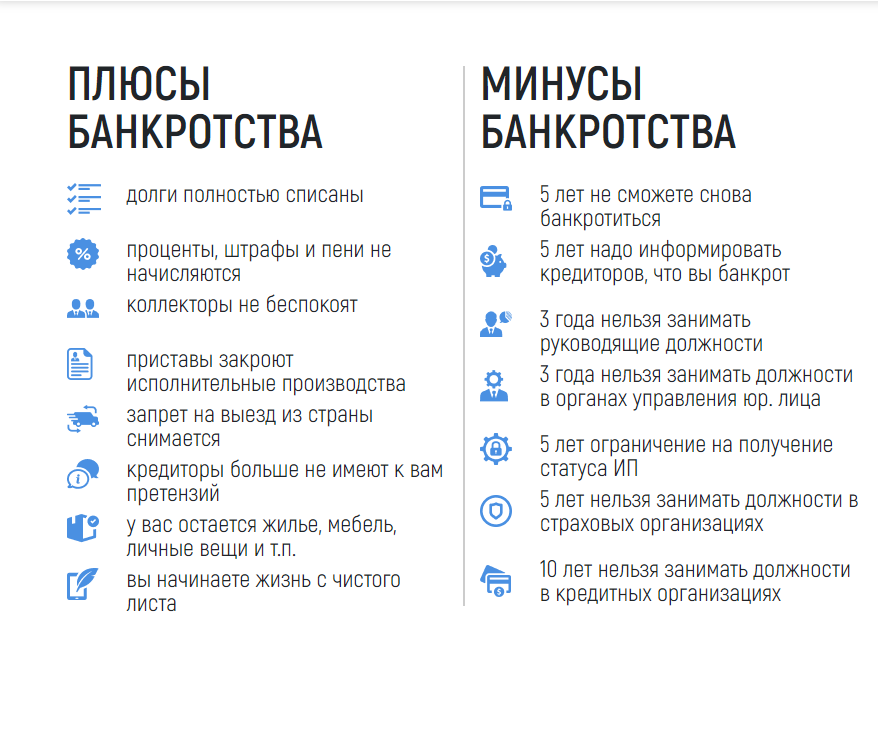

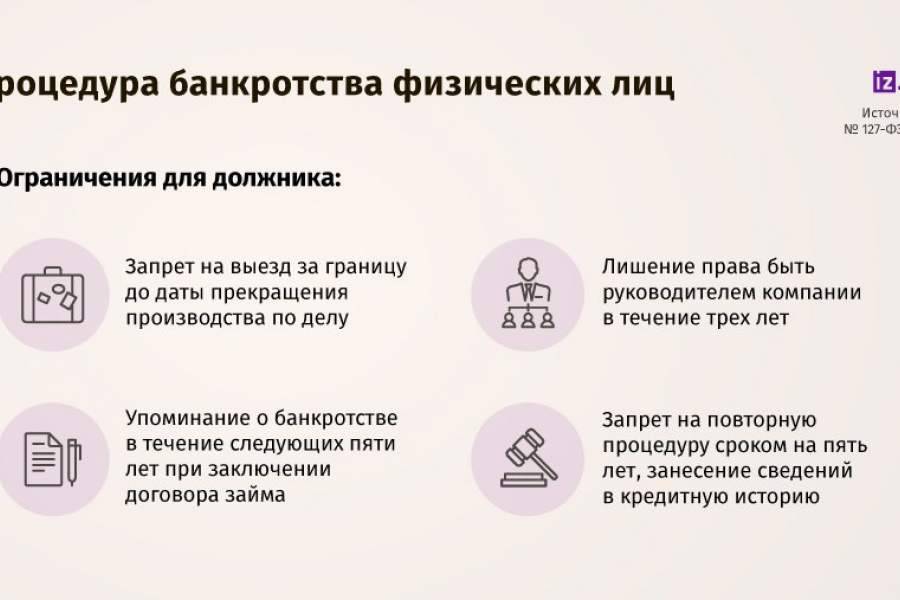

В ходе процедуры банкротства будет реализовано практически все имущество физического лица-банкрота. Закон позволяет не изымать у него лишь денежные средства в сумме до 25 тысяч рублей, одежду, обувь, необходимую для жизни утварь и бытовую технику, стоимость которой не превышает 30 тысяч рублей. Не забирается у должника жилье, которое является у него единственным, если он в нем прописан и оно не находится в ипотеке.

Во время проведения процедуры финансовый управляющий полностью контролирует все доходы и расходы человека. Процесс может длиться не один год. Такой контроль достаточно утомителен. До момента его окончания должник не сможет покидать пределы страны, а после него занимать руководящие должности у юридического лица.

При совершении любых сделок человек будет обязан в соответствии с законом всегда указывать факт своего банкротства.

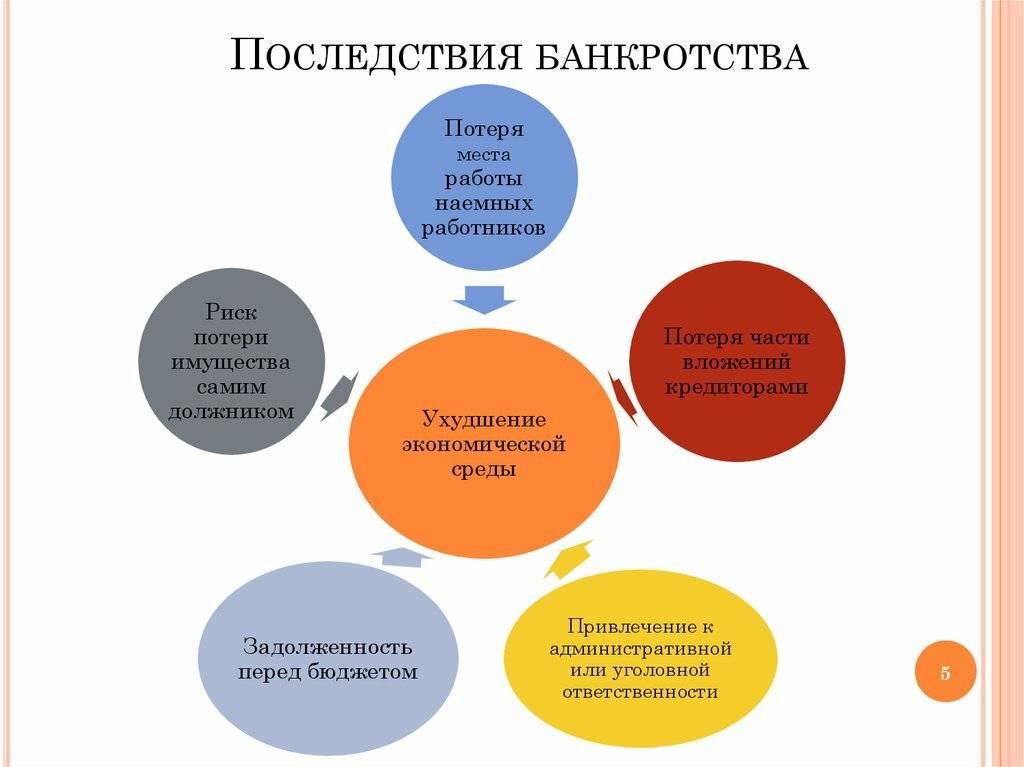

Последствия банкротства физических лиц

Процедура банкротства физ. лица или организации предусматривается и регулируется Федеральным законом “О несостоятельности (банкротстве)” Российской Федерации. Для того чтобы должник был признан банкротом в официальном порядке, подача заявления в суд должна осуществляться строго в соответствии с этим Законом, а также Гражданско-процессуальным кодексом РФ.

Перед обращением в уполномоченный орган необходимо внимательно ознакомиться как с достоинствами, так и с недостатками процедуры банкротства гражданина. Каждый потенциальный банкрот имеет право заранее знать о последствиях оформления финансовой несостоятельности.

Многие ошибочно полагают, что оформление процедуры банкротства через судебный орган для компании или физического лица означает полное списание образовавшихся задолженностей по кредитам и иным обязательствам. На деле же это не совсем так.

Процедура банкротства — это не самая приятная перспектива. Она в действительности позволяет избавить должника от долгов. Однако это будет иметь определенные негативные последствия.

Какие последствия может иметь оформление процедуры банкротства:

- Проведение реструктуризации.

- Проведение реализации имущества.

Суть реструктуризации заключается в том, что люди могут исполнить свои обязательства перед банками и иными кредитными организациями. На это будет отведено 3 года.

Важно помнить, что в данном случае переплата составит 7 процентов. В соответствии с установленными нормами российского законодательства, данные денежные средства перейдут на счет финансового управляющего за осуществление соответствующих услуг при оформлении процедуры банкротства

Реструктуризация осуществляется далеко не во всех случаях. Главным требованием является наличие достаточного размера «белой» заработной платы, чтобы покрыть долги в ближайшие три года.

Также у должника после осуществления обязательных ежемесячных платежей в обязательном порядке должны оставаться деньги на проживание. Данная сумма должна быть более прожиточного минимума. План проведения выплат утверждается один раз в течение восьми лет.

К минусам банкротства физических лиц также можно отнести проведение процедуры реализации имущества. После осуществления данного процесса можно полностью списать задолженность.

Однако Федеральный закон “О несостоятельности (банкротстве)” Российской Федерации предусматривает определенный ряд той собственности, которая не подлежит реализации, а значит ее продать нельзя. В соответствующий перечень входят бытовые вещи, единственное жилье и т.д.

Какое имущество может подлежать реализации:

- Дома.

- Квартиры.

- Автомобили.

- Техника.

- Предметы роскоши.

- Драгоценности.

После того как начнется оформление процедуры банкротства, физическое лицо в обязательном порядке должно предоставить свои банковские карточки и счета финансовому управляющему. Уполномоченный сотрудник также проведет опись того имущества, которое принадлежит по праву собственности должнику.

Будет осуществлена проверка на то, какие сделки с имуществом были проведены в последнее время. После того как документ с описью будет утвержден, собственность должника будет подлежать продаже на соответствующих торгах. Все вырученные денежные средства на аукционе будут переведены в счет исполнения кредиторских требований.

Финансовый управляющий осуществляет процедуру реализации собственности на торгах не бесплатно. Поэтому его работа также должна быть вознаграждена за счет соответствующих полученных средств.

Даже в том случае, если доходов должника не хватает для осуществления реструктуризации задолженности, а собственности у него нет, это не будет достаточным поводом для отказа в принятии решения о начале проведения процедуры банкротства. Признание задолжавшего лица банкротом будет осуществлено в установленном законом порядке.

Рассматривая последствия банкротства физических лиц, плюсы и минусы можно найти как у процесса реструктуризации задолженности, так и у реализации собственности. К первой процедуре обычно прибегают для того, чтобы передохнуть от накопившихся проблем и сохранить большую часть своей собственности.

Заключение мирового соглашения с кредиторами также может оказаться достаточно выгодной возможностью непосредственно для самого должника. Так, часть долга по обязательной оплате кредита может списаться на основании соответствующей процедуры банкротства.

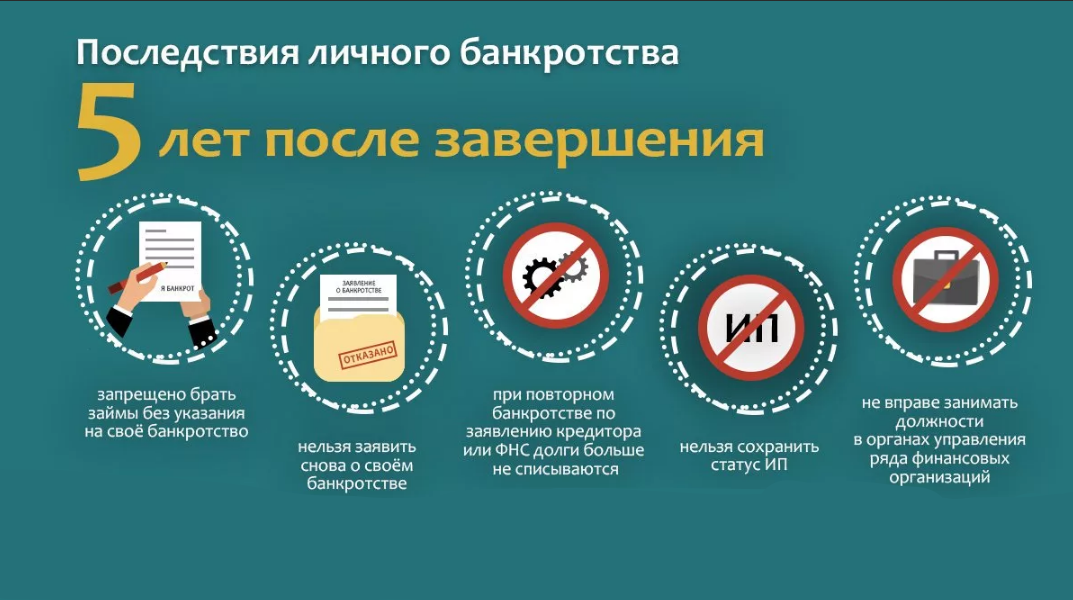

Пройдя процедуру банкротства, гражданин не сможет еще раз объявить себя финансово несостоятельным в ближайшие 5 лет. Также на протяжении этого времени он будет обязан сообщать о своем статусе банкрота всем финансовым организациям.

Как проходит процедура внесудебного банкротства: пошаговая инструкция

Определяем признаки банкротства:

- размеры задолженности составляют 50 000-500 000 рублей (по всем обязательствам вместе);

- ранее судебный пристав возвратил исполнительный лист взыскателю ввиду отсутствия имущества. То есть приставы подтвердили, что брать с вас нечего.

В какой МФЦ обращаться за банкротством?

В любой удобный многофункциональный центр по месту прописки или временной регистрации (нужно будет показать штамп в паспорте или бланк с регистрацией).

Составляем список кредиторов самостоятельно. В перечне указываем юридические адреса кредиторов, наименования (банка, МФО, коллекторов, ЖКХ, налоговой и т.д.) либо ФИО граждан (долги по алиментам, по распискам), сумму долга на текущий момент, дату заключения кредитного договора и другие данные по каждому кредитору.

Бланк заявления на банкротство в МФЦ

(27.4 КБ)

- В назначенное время приходим на прием, составляем заявление. Сотрудник МФЦ обязан помочь с составлением документа, подсказать, с чего начать заполнение, какие сведения указать в заявлении.

МФЦ принимает заявление, должник получает расписку и ждет полгода. Ничего предпринимать не нужно, если не поступают возражения и жалобы от кредиторов.

- Что происходит вовремя внесудебного банкротства?

В течение 1 рабочего дня МФЦ проводит проверку по базе ФССП на предмет закрытых или открытых исполнительных производств и уточняет, не подал ли гражданин на банкротство в другое МФЦ или в Арбитражный суд.

Если должник соответствует критериям бесплатной процедуры банкротства — его заявление передается в ЕФРСБ для публикации сообщения.

Из ЕФРСБ кредиторы узнают о намерении человека списать долги через МФЦ. В течение 6 месяцев с даты публикации они вправе проверить имущество должника — подать запросы в Росреестр о недвижимости и в МВД об автотранспорте, который зарегистрирован на физлицо.

Также кредиторы указывают, что на момент получения кредита должник указывал в заявлении, что определенное имущество есть у него в собственности. Они вправе задать вопрос о том, куда человек его девал и оспорить сделки по продаже (дарению) этой собственности. Конечно, если эта собственность — не единственное жилье должника. Тогда банкротство переведут из МФЦ в арбитраж.

Если обнаружится имущество — кредиторы вправе подать жалобу в Арбитражный суд и перевести все дело в суд.

- Если жалоб нет, через 6 месяцев задолженности списывают.

Существует много мифов о банкротстве физ. лиц. Помните, что их придумывают и распространяют те люди и структуры, которым не выгодно, чтобы вы не вернули им заемные средства — это ваши кредиторы. Конечно, им хотелось бы, чтобы вы до конца своих дней «работали на возврат долга». Да, брать деньги в долг и не возвращать их — по-человечески очень плохой поступок.

Не будем рассматривать моральный аспект долгов перед физическими лицами, которые, как и вы, трудились, чтобы заработать деньги, которые вы сейчас не можете отдать. Но что делать вам, если вы на самом деле не в силах вернуть эти деньги?

Для банков и МФО кредитовать людей — это профессия и бизнес. Есть такая функция в капиталистической экономике — торговать деньгами. А где бизнес — там должна быть выстроена и система риск-менеджмента. Банки и МФО закладывают в свои процентные ставки риск невозврата кредита нерадивыми заемщиками. То есть — вами.

Какие долги списываются при банкротстве? Закажите звонок юриста

Условия банкротства физических лиц

Финансово несостоятельным человек может быть признан в случае, если его долг перед кредиторами превышает 50 тысяч рублей. В этом случае он имеет право обратиться в МФЦ с заявлением о признании себя банкротом. Судебная процедура начинается, если долги человека превышают 500 тыс. рублей.

Основное условие банкротства — неспособность выплачивать долги в течение 3 месяцев и более. В течение этого времени кредиторы инициируют производство. В этот момент имеет смысл отправиться к юристу, так как многие финансовые организации подключают к работе коллекторов, а это оказывает серьезное психологическое давление.

Последствия процедуры

Каждый человек, проходящий через процесс банкротства, должен знать, каковы последствия этой операции. Хотя списывается при этом значительная часть долгов, имеются некоторые недостатки процедуры. К ним относится:

- теряется все ценное личное имущество;

- не получится в течение последующих 5 лет подавать заявление на признание человека банкротом повторно;

- не разрешается в течение трех лет занимать руководящие должности;

- на протяжении года запрещается регистрация ИП.

Дадут ли кредит после банкротства физического лица? Банки могут принимать положительное решение по заявке гражданина, но в анкете обязательно требуется в течение 5 лет указывать, что ранее человек был признан несостоятельным. Это обычно приводит к тому, что учреждения отказывают в выдаче средств.

Инструкция на внесудебное банкротство

Избежать больших расходов позволит бесплатная процедура банкротства через МФЦ. Она стала доступна с сентября 2020 года, когда вступили в силу поправки в Закон № 123-ФЗ. Должник сможет не только сэкономить на банкротстве, но и обойдется без сбора документов и процедуры реализации имущества. Для списания долгов нужно только правильно заполнить заявление и подтвердить условия по Закону № 123-ФЗ.

Шаг 1. Определение оснований для обращения на списание долгов

Для списания долгов через МФЦ нужно подтвердить всего два условия. Общая сумма обязательств должна быть в пределах от 50 до 500 тыс. руб., а в отношении списываемых долгов должно быть окончено исполнительное производство.

При этом причиной окончание производства в ФССП должно быть отсутствие у должника имущества для реализации. Это условие введено специально, так как при банкротстве через МФЦ нет такой стадии как реализация через торги.

Размер обязательств и перечень кредиторов необходимо указать в заявлении. При этом документы, подтверждающие факт возникновения долгов, собирать и прикладывать не нужно. Это максимально упрощает начальную стадию банкротства.

Шаг 2. Заполнение заявления

Должнику не нужно придумывать, как заполнять заявление в МФЦ и что в нем необходимо указать. Форма документа утверждена Приказом Минэкономразвития РФ. В заявлении нужно указать сведения о должнике. В приложении указывается перечень обязательств и кредиторов.

Важно, что МФЦ спишет только те долги, которые были сразу указаны в заявлении. Вносить изменения или дополнения после возбуждения дела нельзя

Поэтому рекомендуем заполнять заявление при поддержке наших юристов, иначе некоторые кредиторы смогут продолжить взыскание даже после завершения процедуры.

Скачать образец заявления на внесудебное банкротство

(92.0 КБ)

Шаг 3. Обращение в МФЦ

Заявление необходимо подать в МФЦ по месту жительства. Если заявление заполнено правильно, специалисты МФЦ начнут проверки. При наличии ошибок документ вернут, а подать его повторно можно не ранее чем через месяц.

Подать документы на внесудебное банкротство

Размещение данных на Федресурсе

В отличие от судебного банкротства, до обращения в МФЦ должнику не нужно направлять уведомления кредиторам, либо размещать информацию на Федресурсе. В течение трех дней сотрудники МФЦ обязаны сделать это сами. Кредиторы смогут проверить данные о поданном заявлении, использовать ряд вариантов защиты своих интересов. Фактически, после обращения в МФЦ должнику не придется совершать каких-либо действий.

Проверка документов, сведения, возражений кредиторов

Сотрудники МФЦ сами запросят данные в ФССП о наличии оконченных исполнительных производств. Должник может сам предварительно проверить эту информацию через онлайн-сервис на сайте приставов. Если окончание производства вызвано не отсутствие имущества, а другими причинами, в списании долгов будет отказано.

Кредиторы вправе возражать против банкротства, требовать передачи дела в суд для реализации имущества и проведения торгов. Если возражения будут признаны обоснованными, МФЦ вынесет решение о направлении документов в арбитраж. В этом случае должнику придется проходить все судебные процедуры, нести расхода на управляющего.

Шаг 4. Списание долгов

Если кредиторы не подавали возражения, либо их доводы признаны необоснованными, через 6 месяцев МФЦ примет решение о банкротстве гражданина, освобождении его от обязательств.

Решение публикуется на Федресурсе, после чего принудительное взыскание по безнадежным долгам будет прекращено. Как и при судебной процедуре, по решению МФЦ не спишутся долги личного характера.

Проверить, спишет ли ваши долги МФЦ

Расходы и стоимость

Внесудебное банкротство полностью бесплатно для должника. Ему не нужно платить пошлины, возмещать расходы на услуги управляющего. Если к подготовке документов привлекается юрист, стоимость его услуг определяется по договору. В любом случае, расходы на юридическую помощь будут намного меньше, чем стоимость судебного банкротства.

Внесудебное банкротство с сопровождением юристов «под ключ»

23 490 ₽

Подготовка к процедуре внесудебного банкротства

15 680 ₽

Анализ сделок за 3 года до банкротства

10 730 ₽

Проверка должника перед внесудебным банкротством

5 380 ₽

Все услуги

Оптимальным вариантом для должника является внесудебное банкротство, которое проводится в упрощенном формате и не влечет значительных расходов. Но часто у должника нет выбора, по какому варианту банкротиться и списывать свои долги.

По всем вопросам, связанным с прохождением судебных и внесудебных процедур, вы можете .

Способы признания банкротом физического лица

Существует несколько вариантов проведения процесса банкротства. Это может быть:

- Реструктуризация долговых обязательств. Процесс может длиться не более 3 лет. Она дает возможность приостановить начисление пеней, неустоек и штрафов по долгам физического лица и погашать свои финансовые обязательства в соответствии с принятым графиком. Для такого способа у человека должен быть официальный заработок.

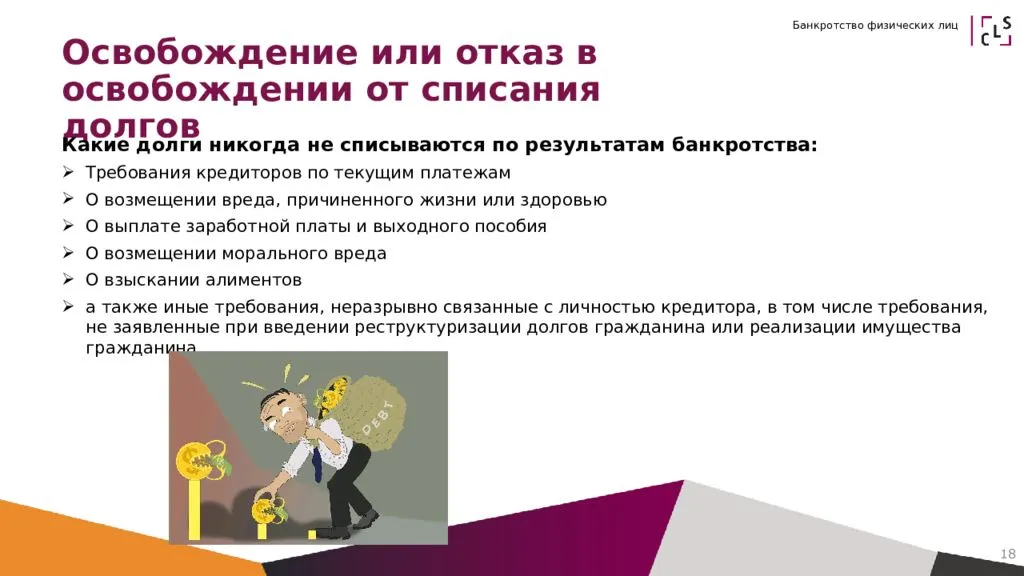

- Реализация имущества должника. Такая процедура освобождает человека от всех долговых обязательств, кроме задолженности по алиментам и других долгов личного характера.

- Мировое соглашение. Может заключаться на 5 лет. Обязательным условием подписания соглашения является обоюдное согласие сторон.

При процедуре банкротства способ погашения долговых обязательств определяется финансовым управляющим и закрепляется решением суда.