Получил процент по вкладу – поделись и с банком!

В интернете столкнулся со следующим отзывом. Женщина пришла в отделение получить проценты по вкладу на сберегательной книжке, а ей полагается подарок – конверт. А в том конверте, который не был тут же вскрыт клиентом, лежит страховой полис на продукт “Защита средств на банковских картах”, а к нему уже оплаченный чек на сумму пару тысяч рублей. Причём возвращаемые проценты были уменьшены ровно на сумму оплаченного чека. То есть банк сделал своему клиенту хорошую подачку за его счёт!

После нескольких дней разборок деньги женщине вернули, но осадочек то остался. Но самое интересное, как сотрудник отреагировал на желание вернуть свои кровные. Он удивлённо сказал: “Никто ещё не возвращался вернуть данный подарок”.

В общем, бойтесь данайцев, дары приносящих – вскрывайте все конверты на месте и тут же выясняйте отношения.

Каким образом клиентов вводят в заблуждение?

В обзоре изложено три способа откровенного введения в заблуждение своих клиентов финансовыми организациями:

Это происходит при предложении услуг, связанных с открытием индивидуального инвестиционного счёта типа «А». При предложении услуг доверительного управления и брокерского обслуживания, подразумевающих открытие и ведение индивидуальных инвестиционных счетов типа «А», встречаются случаи гарантирования сотрудниками профессионального участника рынка ценных бумаг и их поверенными получения клиентом денежных средств в размере 52 000 рублей без учёта информации о наличии у клиента достаточной налогооблагаемой базы по НДФЛ;

Гражданам предлагают производные финансовые инструменты под видом ценных бумаг. ЦБ отмечает, что имеют место случаи введения в заблуждение граждан в отношении юридической природы производных финансовых инструментов — под видом ценных бумаг им предлагается расчётный производный финансовый инструмент с соответствующими базовыми активами. Более того, при предложении банками и брокерами гражданам внебиржевых производных финансовых инструментов до граждан не доводятся сведения об отсутствии возможности получить судебную защиту по требованиям граждан, возникающим из таких договоров;

Застрахованным лицам предоставляют недостоверную информацию о том, что заявление в ПФР о переходе (досрочном переходе) в НПФ может быть подано только в электронном виде (при наличии учётной записи на портале Госуслуг) и при посредничестве НПФ либо иных третьих лиц, в том числе путём предоставления таким лицам полномочий на использование ключа электронной подписи застрахованного лица.

Как Росийские банки обманывают своих клиентов?

В отличие от стран Запада, где банковская система прозрачная, у нас Финансовое законодательство пишется в основном банкирами и, естественно, для банкиров. Госдума, на сегодня, конечно же, поддерживает банкиров и принимает решения, соответствующие их интересам. И неизвестно насколько долго банки будут наживаться на гражданах, постоянно пользуясь этим положением.

Способы обмана банками своих клиентов:

Льготный период

В чем же заключается обман с льготным периодом. Проще не бывает: по акции клиентам предлагают получить кредитную карту с льготным периодом в 30-60 дней, причем, проценты за эти дни начисляться не будут. Клиент, решивший воспользоваться таким предложением, берет карту, затем снимая с нее деньги, он полностью уверен в том, что может вернуть задолженность через 30 дней. А обман заключается в том, что льготный период установлен с 1 числа месяца. Допустим, что вы деньги сняли 25 числа, а 1 уже должны их вернуть. То есть, на практике льготный период у вас был всего 5-6 дней. Значит, вам начинают начислять проценты, а в дальнейшем и штрафы.

Скрытые комиссии

Как правило, в кредитном договоре скрытые комиссии печатаются мелким шрифтом со звездочкой-сноской. Пользуясь тем, что заемщики зачастую невнимательно читая договор, просто их не замечают. А ведь суммы от таких комиссий иногда бывают даже очень внушительными. Например, возьмем ипотеку, когда часто используется незаконная комиссия за открытие счета, иногда достигающая нескольких десятков тысяч рублей. Большинство клиентов уже успешно выиграли судебные процессы против банков.

Не нужно бояться оспаривания кредитного договора в суде. Иначе банки так и будут наживаться на финансовой и юридической безграмотности своих клиентов, которым деньги достаются очень нелегко. Комиссия ссудного счета, это хитроумная уловка, чтобы получить прибыль с заемщика, и так оплатившего завышенные проценты.

Обман с пластиковыми картами

Гражданам банки предлагают кредитную карту с бесплатным обслуживанием в течение года, и они берут такую карту, которая лежит у них год. По истечении года, банк снова выпускает новую карту и начинает брать деньги за обслуживание. То есть, гражданин моментально становится должником.

Банки не сообщают о задолженности

Допустим, что клиента образовалась задолженность, например, на день просрочка с платежом. Банк сразу начисляет штраф, да еще включая проценты. А клиент при этом платит все исправно, своевременно. И уже где то через пару лет, вдруг банк ему сообщает, что он должник. Только сумма уже соответственно будет очень приличная.

Комиссии за снятие наличных через банкоматы

Большинство банков убеждает своих клиентов в том, что комиссия за снятие наличности с их банкоматов не взимается, даже в том случае, когда пластиковая карта принадлежит другому банку эмитенту. А на деле она все равно спишется с вашего счета.

Как обманывают банки клиентов с зарплатными картами

Допустим, что ваш работодатель заключил договор с определенным банком, и тот в свою очередь, выпустил зарплатные карты для всех сотрудников. В договоре было отражено, что банк имеет право списывать деньги за обслуживание, если в течение полугода не происходит движения по счету. Позже, ваш работодатель заключает договор с другим банком, и он делает уже другие карты. А со счетов сотрудников автоматически начинают списываться деньги предыдущим банком, и они попадают в разряд должников.

Обманутые вкладчики банков

Хитрить, всячески обманывать вкладчиков, наверное – это любимое занятие банкиров. Допустим, что клиент решил забрать свой вклад раньше положенного срока, то он, скорее всего, не увидит процентов. Или когда процентная ставка ниже предписаний ЦБ, что вообще противоречит закону.

Нередко вклад не выдается по первому требованию клиента, а только через несколько дней, объясняя отказ тем, что в наличии нет нужной суммы. Или просят заказывать деньги заранее. А в это время банк крутит ваши кровные средства, извлекая прибыль.

Итог

Учитывая, тот факт, что мы живем в далеко не простое время отказаться от кредитов полностью нереально. Порой они, то единственное, что серьезно может помочь в различных, иногда тяжелых жизненных ситуациях.

Главное, нужно всегда помнить, что прежде, чем подписать кредитный договор, необходимо его внимательно изучить, тем более не ставить подпись, если какой- то пункт договора не ясен. Если сами не уверены, обратитесь к своим друзьям, знакомому юристу, который, конечно же, не откажет в помощи.

Просто забывчивость или искусная ложь

Часто возникают ситуации, когда одно учреждение отказывает в займе, а другое одобряет. Заемщик, обратившийся в два банка, просто не сказал о наличии ипотечного договора. Первая организация заметила несоответствие в данных, а вторая полной информации не получила.

Понятно, что наличие ипотеки значительно отражается на платежеспособности клиента, и риски учреждения, одобрившего второй заём, высоки. Это заставляет специалистов улучшать механизмы проверки заемщика и искать новейшие методы борьбы с «забывчивостью» людей.

vidtok

Основным источником сведений о клиенте считается база БКИ, в которой сохраняется история кредитования за все время. Если кредитор работает с бюро кредитных историй, скрывать долги и кредиты бесполезно. Не поможет даже получение нового паспорта, ведь на конечной странице есть данные о первом документе.

Если рассуждать о поддельных документах, факт попытки честно обмануть банк налицо, ведь гражданин, скорее всего, и не собирался возвращать деньги. Подделка документов с рабочего места — в основном вынужденное действие, когда клиент пробует взять сумму больше, чем позволяет зарплата. Невзирая на то, что клиент не отказывается от обязательств и оформляет кредит на себя, это тоже является обманом, который плохо отразится на репутации.

Довольно часто несоответствие сведений на самом деле вызвано тем, что, постоянно оплачивая заём, гражданин попросту забывает о нем. Хотя иногда заемщик специально не говорит о важных вещах, осознавая, что информация может помешать в получении кредита. Отсутствие общих сведений, обновление информации в БКИ с запозданием увеличивает риски.

6

https://youtube.com/watch?v=uRQ8T8zVyVs

Выплаты по кредиту

Больше всего обманов происходит именно с кредитами и с кредитными картами. Взяв кредит, человек старается как можно быстрее его погасить. И вот он выплачивает последнюю часть и довольный забывает насовсем о такой вещи как кредит. Но и тут есть хитрости. Спустя время ему приходит уведомление о задолженности. Но как так? Ведь все выплатил! А может оказаться, что на момент последнего платежа остался какой-то небольшой долг, например, рублей 100, который образовался путем начисления или вычисления долга. А человек не знал и не ведал.

Но незнание не освобождает от ответственности. И вот за прошедшее время из 100 рублей долг превратился в 50 тысяч рублей, потому что все это время продолжал насчитываться процент, начислялись штрафы. Спросите почему кредиторы не сообщили сразу, что долг не был полностью погашен? А потому что им более выгодно сообщать вам спустя время, когда долг большой, а возможности что-то доказать в свою пользу уже нет.

Страховка и другие навязанные услуги

Частый обман населения заключается в навязывании страховки. Без согласия подключать к программе финансовой защиты нельзя. Но человек подписывает договор, не глядя, заочно соглашаясь на все его условия. Затем стоимость полиса списывается из кредитного лимита, формируя задолженность сразу после выдачи карты.

Менеджер умалчивает о наличии полиса страхования, а клиент не вникает в текст договора. Если вдумчиво прочитать все пункты, можно сразу отказаться от навязанной услуги и не переплачивать. При получении кредитки помните о следующих важных моментах:

- оформление любого кредитного продукта часто сопровождается навязыванием страховки жизни и здоровья, от потери работы и т.д.;

- отказаться от страхования можно как при получении карты, так и в течение 14 дней после этого;

- часто для запутывания клиентов используется договор коллективного страхования, отказаться от которого можно только до заключения договора (это обычная практика в ВТБ и Почта Банке);

Проблема в том, что об увеличении процента клиент не узнает. До него доводится только окончательное значение ставки, а из чего она складывается и как рассчитывается, неизвестно. Но и открыто отказать в выдаче кредитки по причине не оформления полиса банк не может, хотя данный факт однозначно влияет на решение.

Но не стоит категорично считать все договора страхования злом. Если лимит значительный, возможно, стоит оформить финансовую защиту. Ведь в случае смерти клиента обязанность по выплате долга перейдет к его наследникам. Также владелец кредитки может застраховаться от сокращения на работе или несчастного случая.

Следующая опция, с которой хитрят банки – СМС-оповещение. По ряду тарифных планов она бесплатна только в первые месяцы. Затем комиссия списывается ежемесячно и формирует задолженность, при этом клиент может не пользоваться кредиткой. С другой стороны, даже если эта услуга платная, стоит ее подключить, чтобы не пропустить важные уведомления. Благодаря своевременным сообщениям, клиент сможет отследить неправомерные списания и заблокировать карту.

Как узнать хитрости банка

Чем больше развивается банковская система, тем сильнее финансовые учреждения вуалируют условия обслуживания клиентов в договорах. В связи с этим человеку, не имеющему специального образования и опыта работы с подобной документацией, очень сложно разобраться, что именно ему предлагают. Очень часто важные данные о комиссиях пишут мелким шрифтом, а в некоторых случаях именно этот текст перекрывается печатями банка.

Поэтому обратить внимание на реальную стоимость услуг организации и предложенных сервисов может не каждый. И в связи с этим на деле выясняется, что бесплатная платежная карта требует оплаты, кредит выплатить дороже, чем говорилось в рекламе, а ставка депозитного счета намного ниже ранее предложенной

А потом люди жалуются, что банк обманул с процентами, и не могут ничего доказать, ведь сами подписали этот договор.

Распространённые варианты мошенничества со стороны банка

Мошенничество происходит в небольших отделениях, которые подвергаются менее серьёзному контролю со стороны головного офиса.

Противоправные действия в сфере банковской деятельности можно условно разделить на несколько видов:

- При кредитовании — создание несуществующих заёмщиков, перечисления денег, которые вложили заёмщики, на другие счета, выдача кредита без ведома клиента.

- Расчётно-кассовое обслуживание — махинации с наличными деньгами.

- С депозитами — списание финансов без ведома клиента, уменьшение сумм в документах, переведение денег без уведомления на другие счета.

Распространенные уловки с беспроцентными кредитками

Хитрые владельцы банков давно придумали тысячи способов, как обмануть доверчивых клиентов. И «идеальная» беспроцентная кредитка отнюдь не является исключением. Чтобы вытянуть из рядовых россиян как можно больше денег, распространители таких карт взимают деньги за любые мелочи, а именно:

- комиссию за использование кредитной карты;

- дополнительные средства за снятие наличных в банкоматах;

- страховку от несчастных случаев, при болезнях, порче имущества и т. д.

Но самой опасной является ловушка с суммой кредита. Нередко банки одобряют кредит только при условии, что его сумма будет в несколько раз выше запрашиваемой клиентом. А россияне, как это часто происходит, только и ждут, чтобы им дали больше денег, и с удовольствием соглашается на такое требование. Таким образом, тратя крупные суммы кредитных средств, они сталкиваются с необходимостью в уплате завышенных процентов.

К слову, часто коммерческие займы банки выдают за потребительские, тем самым стягивая с заемщика кругленькие проценты.

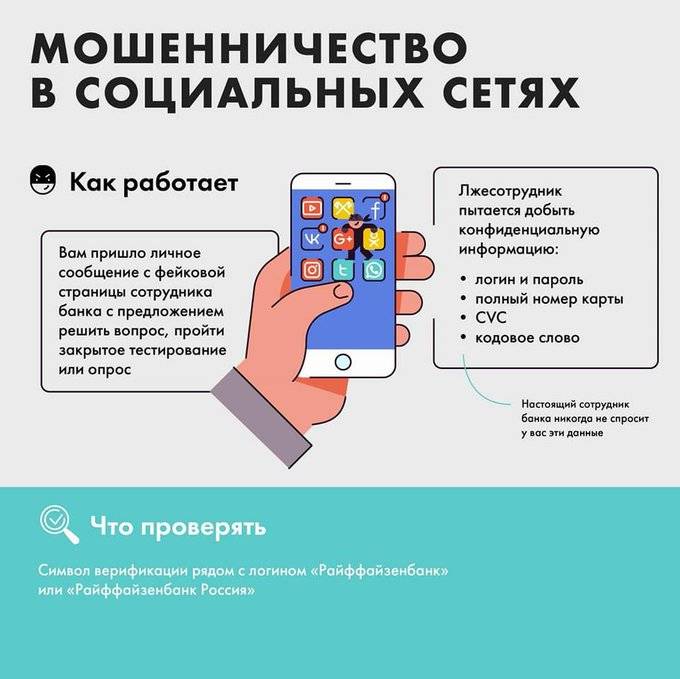

«Человек уверен, что ему помогают»

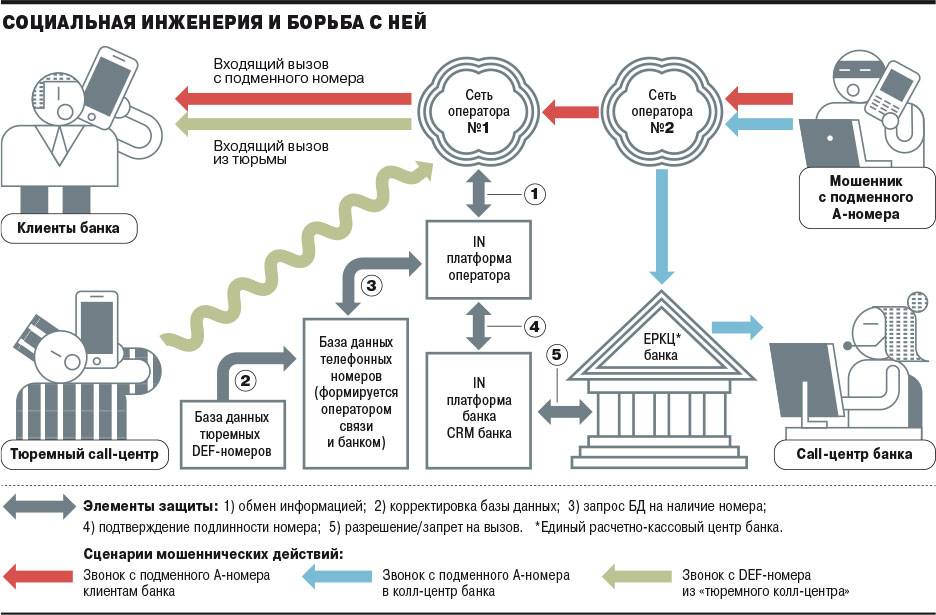

В полиции констатируют, что в Нижнем Новгороде и области действительно зафиксирован всплеск мошенничеств, связанных с кредитами. О схемах, которые сегодня используют финансовые ловкачи, мы поговорили с заместителем начальника отдела уголовного розыска УМВД России по Нижнему Новгороду Анатолием Щечиным.

— Анатолий Владимирович, как мошенники могут оформлять кредит на человека без паспорта и каких-либо документов?

— На запрещенных Интернет-ресурсах, которые зачастую находятся вне российской юрисдикции, можно купить банковские реквизиты граждан. Мошенники обзванивают людей с помощью IP-телефонии, которая позволяет подменить любой номер и не только банка, но и правоохранительных органов. Жертвам могут звонить с номера 900 или с телефонов горячих линий крупных банков.

Мошенники умело пользуются средствами социальной инженерии: у злоумышленников уже есть данные, позволяющие начать оформлять кредит (номер телефона, ФИО и банк, где открыт счет). А недостающие сведения — код из смс — человек, убежденный, что разговаривает со службой безопасности банка, диктует сам. Заём оформлен, и через личный кабинет клиента мошенник переводит деньги на другой счет или на телефон.

— И не нужно приходить в банк, чтобы подать заявку, подтвердить личность?

— Нужно разделять проблему — оформление кредита нелегально, по паспортным данным человека, и мошенничество с кредитами в онлайн-кабинете. Люди часто спрашивают, можно ли по копии чужого паспорта или по паспортным данным взять деньги в долг. В моей практике были такие случаи, когда кредит оформляли на человека без его ведома, по его паспортным данным.

Но это было достаточно давно, теперь по российскому законодательству при оформлении договора кредитования или займа клиента должны сфотографировать. Так что можно легко установить, кто пользовался вашим паспортом или данными из этого документа. Даже если вы открываете заём в финансовой организации онлайн, придется зайти в офис компании, чтобы сфотографироваться. Таковы требования закона.

Но в последнее время участились случаи другого вида мошенничества. Сегодня крупные банки дают возможность идентифицированным пользователям получить кредит в мобильном приложении буквально тремя кликами. Мошенники этим пользуются, получив удаленный доступ к мобильному банку жертвы. Либо сам пользователь выдает в разговоре данные, необходимые для входа в личный кабинет. Он уверен, что ему помогают…

— Люди и правда верят тому, что им говорят по телефону мошенники, которые представляются работниками банка.

— Поэтому нужно очень внимательно следить за тем, о чем вы говорите с представителями банка, какие сведения сообщаете. Помните, чаще всего работники финансовых организаций клиентов по телефону не беспокоят. Если вам звонят с опросом или рекламой какой-то банковской услуги, лучше прекратить разговор, чтобы не стать жертвой мошенников.

Подарок от Сбербанка: «подарочная» кредитная карта

Один из самых распространенных видов обмана в Сбербанке – «подарочные» карты. Причем речь идёт не о предоплаченных сбербанковских карточках, на счетах которых уже есть определённая сумма НЕ КРЕДИТНЫХ средств. Это неплохой подарок, правда, с 2015 года эти карточки перестали выпускаться. На самом же деле сотрудники называют подарком обыкновенные кредитные карты с установленным кредитным лимитом (их обычно выдают в рамках персонального предодобренного предложения).

Пользоваться ими необходимо так же, как и обычными кредитками:

- совершать оплату покупок в пределах лимита карты;

- обязательно уплачивать проценты за пользование заемными средствами, если не уложились в льготный беспроцентный период;

- не забывать об обязательных минимальных ежемесячных платежах;

- избегать снятия наличных (на снятие наличности не распространяется льготный период, т.е. проценты начисляются со дня снятия и просто в грабительских размерах) и т.д.

Почему Сбербанк скрывает под словом «подарок» стандартный, по сути, кредит? Все очень просто – есть план выдач, который нужно выполнять. Потому и оформляют такие карты часто без ведома её будущего владельца, по собственной инициативе. А потом просто ставят перед фактом: «Мы вам дарим карту, получите её в красивом конверте!» И самое интересное – искренне удивляются нежеланием клиентов воспользоваться щедрым подарком.

Как мы уже сказали, жертвами такой щедрости становятся в основном пенсионеры. Ведь это самый доверчивый слой населения, который до сих пор верит в «доброту» всевозможных «социальных работников» и различных аферистов. Такой подарок они могут получить в дополнение к пенсионной карточке, которая им необходима для получения пенсии, или в нагрузку к вкладу, открытому в отделении.

Запечатлелся в памяти отзыв на одном из банковских ресурсов, когда пенсионерка, будучи твёрдо уверена, что у неё в руках действительно подарочная карта, стала тратить с неё деньги «направо и налево». Лишь потом, когда она узнала, что эти деньги заёмные, и их придётся возвращать, с беднягой чуть не случился инфаркт.

Вторая категория обманутых – участники зарплатного проекта, которым кредитки активно предлагаются в качестве бесплатного приложения к зарплатной карте. Здесь особого подвоха нет, но если человек не имеет представления о том, что из себя представляет кредитка, и как ей правильно пользоваться, то такое «бесплатное приложение» может выйти для них боком. Типичная ситуация, когда к кредитке подключается услуга «Мобильный банк» (радует, что для сбербанковских кредитных карт она бесплатна), то есть она привязывается к номеру телефона, к которому уже привязана зарплатная карточка. Если с дебетовой картой выполняется какая-либо операция, например, списывается «Автоплатёж», «Быстрый платёж» или просто перевод с помощью смс-сообщения, то может возникнуть ситуация с недостатком денег на основной (дебетовой) карте. Тогда будет попытка списать деньги с той карты, на которой средства имеются, в нашем случае – с кредитки. Если вы упустите этот момент, и не погасите вовремя по ней долг (как минимум надо внести минимальный ежемесячный платёж), то у вас будет просрочка и все исходящие последствия: испорченная кредитная история и прочие радости.

Чтобы сильно не сгущать краски, отметим преимущество получения кредитки, о котором мало кто догадывается! Привязав её к тому же номеру телефона, что и зарплатную карточку, вы можете сделать услугу смс-информирования по последней совершенно бесплатной. Для этого достаточно один раз позвонить в банк или посетить отделение и сказать несколько нужных слов, а за подробностями прошу сюда.

Кредитный обман

Учитывая тот факт, что большинство граждан нашей страны имеют кредиты, обман в этой области является самым прибыльным для банков.

Итак, вы собираетесь оформить кредит на покупку квартиры, машины, бытовой техники или чего-то другого. Самое интересное происходит в момент, когда сотрудники кредитной организации узнают о вашем желании оформить кредит. Они всеми силами будут стараться убедить вас, что их банк самый замечательный и какие низкие у них процентные ставки по кредиту. Не забывайте, что менеджеры — хорошие психологи. Они проходят необходимые курсы «по запудриванию мозгов» клиентам. Специалисты мило вам улыбаются и строят беседу следующим образом: сначала они рассказывают обо всех положительных моментах договора, потом вскользь упоминают о больших процентах, комиссиях и штрафах. В конце обязательный пятиминутный рассказ обо всех преимуществах банка перед конкурентами. Для чего это нужно спросите вы? Это все психология. Давно доказано, что люди запоминают только начало и конец разговора, а что было сказано в середине, их мозг просто стирает из памяти

Таким образом, получается, что все плюсы сообщаются подробно в начале и в конце, чтобы отвлечь ваше внимание от возможных минусов, о которых говорят быстро и коротко, не вдаваясь в подробности

Каким же образом происходит обман по кредиту, если банки обязаны раскрывать всю информацию? Очень просто: процентная ставка, которая указана в рекламе, на буклетах или о которой говорит сотрудник банка, действительно есть, но основная часть кредитных платежей скрывается под видом различных банковских комиссий. Главная ошибка потребителей в том, что они придают слишком большое значение процентной ставке по кредиту, не уделяя должного внимания всевозможным комиссиям. С их учетом переплата может составить не 15%, как вам обещал менеджер банка, а уже 50-70%. Согласитесь, не маленькая разница получилась. И в этом случае вы уже ничего сделать не сможете, придется платить. А все почему? Потому что вы не прочитали договор и не уточнили у сотрудников кредитной организации про дополнительные платежи или страховки. Банки не будут работать себе в убыток, они живут за счет наивных людей. Обидно отдавать заработанные деньги ни за что. Все условия кредита действительно прописываются в договоре, но кто будет читать 5-ти страничный документ? Большинство людей просто ставят свою подпись, не вникая в суть написанного, хотя все условия изложены более чем подробно.

Необходимо упомянуть еще про одно ухищрение банков связанное с кредитами.

Казалось бы, кредит вы погасили полностью, внесли последний платеж и благополучно забыли о том, что когда-то должны были банку деньги. Не стоит расслабляться. Не все люди знают, что кредит нужно закрыть, попросив банк выдать документ о полном погашении задолженности. Только в таком случае вы можете быть уверены, что сумма выплачена полностью и наступила свобода от кредитной «кабалы».

Кроме того, банки идут еще на одну хитрость. После погашения вами кредита, где то через полгода вам поступает звонок из банка и вас просят заплатить некую сумму долга. Если у вас на руках имеются все квитанции об оплате и ежемесячные платежи вы не пропускали, спокойно объясните это сотрудникам кредитной организации и уточните, что все документы у вас на есть руках и вы в любое время можете их предъявить. В таких случаях банк обычно ссылается на ошибку в системе и перестает вас беспокоить. Если же квитанции вы не сохранили, придется платить заново и тут уже ничего исправить нельзя.

Для того чтобы подобных ситуаций не возникало, советуем вам обращаться к кредитным брокерам, которые за небольшую сумму подберут для вас кредит на выгодных условиях с низкими процентными ставками.

Кроме способа описанного выше существует и другой, не менее эффективный метод обмана людей.

Банки очень любят рассылать своим клиентам, и не только, кредитные карты.

Способы на невнимательность

Ливанская петля или скотч-метод

Два различающихся способа, но со схожим принципом.

Первый вариант, петля, предполагает захват карты через помещение в картридер банкомата ловушки из фотопленки в виде кармана. Когда «пластик» попадает в него, он застревает. Акцент делается на том, что после того, как терминал откажет в выдаче карточки, гражданин удалится для выяснения проблемы, в это время злоумышленник изымает конверт и покидает место преступления.

Скотч-метод заключается в приклеивание двухстороннего скотча к проему выдачи наличных, что препятствует предоставлению средств. Картхолдер не получает деньги, но фактическое исчисление происходит. Списывая проблему на технические неполадки, он удаляется. Мошенник, зная тонкости, забирает не полученную законным владельцем сумму.

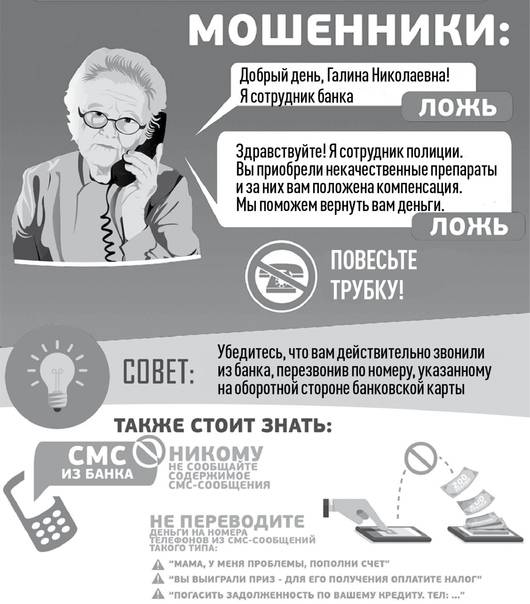

СМС-мошенничество

Стандартный пример – рассылка сообщений на мобильный телефон о намерениях кредитного учреждения заблокировать средства на карте из-за несанкционированного доступа с требованием предоставить реквизиты по телефону в виде текста или по звонку. При этом многие не останавливаются на этом – они просят назвать комбинацию из одноразового пароля для перевода средств.

Жертвами мошенников в таком случае становятся пожилые люди, не разбирающиеся в нюансах политики банков, которые чуть ли не в каждом официальном уведомлении уточняют, что сотрудники организации не имеют права запрашивать персональные данные «пластика» и распространять личные сведения.

Залив на карту

Достаточной популярный механизм «отмывания» грязных средств, украденных у других доверчивых клиентов, основан на принципе перевода денег на карту добровольца, согласившегося обналичить поступления за приличное вознаграждение. Нужно учитывать, что в таком случае риск проявляется в двух направлениях.

- Первое – это уголовная ответственность. Если докажут, что человек намеренно совершил правонарушение, ему могут назначить наказание в виде лишения свободы до 7 лет.

- Второе – он может быть обманут заказчиком. Обычно в таких сделках сначала берется аванс, после чего псевдозаливщик скрывается.

Телефонные звонки

Одна из новых схем обмана, несмотря на то что телефонное мошенничество используется уже долгое время.

Суть такова:

- Человек получает СМС-сообщение с номером 900, являющимся сервисным номером Сбербанка. В тексте неизвестный гражданин отражает просьбу об осуществлении перевода определенной суммы, которая списывается со счета жертвы, если в ответном СМС отправить ранее полученную комбинацию.

- При этом уточняется, что любая операция автоматически подтверждается по истечении 600 секунд. Очевидно, что не каждый человек оперативно среагирует на такие условия, поэтому попросту впадает в ступор.

- В это время поступает звонок с официального номера Сбербанка с уведомлением, что человека пытаются обмануть мошенники, но специалист банка поможет с решением проблемы.

- После чего он говорит ввести полученный код, прописать «отмена перевода» и отправить на тот же номер. Как итог – исчезает и «помощник», и средства.

Халатное отношение к данным

Держатель карты халатно относится к персональной информации. Держит кредитку вместе с ПИН-кодом или пишет его на обратной стороне пластика. Мошенники воруют карту и снимают деньги.

Чё? Через плечо

При вводе ПИН-кода в банкомате, смотрите чтобы никто не заглядывал через плечо. Это один из самых распространенных способов завладеть кодом. Затем карту воруют и снимают деньги.

Фальшивые точки продаж

Создаются специальные точки продаж товаров или услуг, отделения банков или используются уже существующие, где клиент может расплачиваться кредиткой. Когда происходит расчет, информация о карте копируется и передается преступникам.