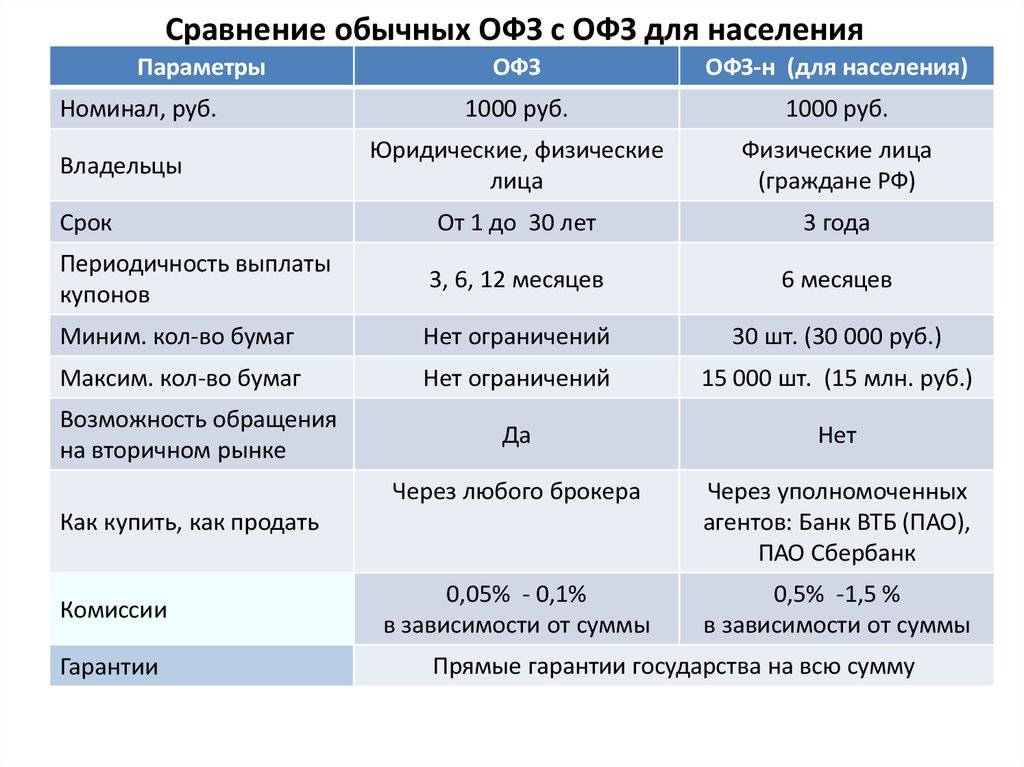

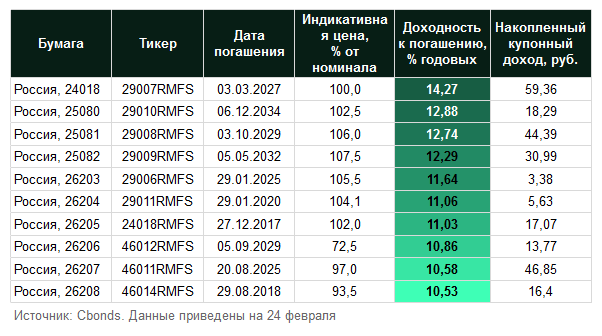

Доходность новых облигаций

Плюсом этого выпуска облигаций Минфина России для населения является то, что плата комиссии банку-агенту исключается. Раньше банками с граждан, покупающих и продающих облигации, снималось от 0,5% до 1,5%. Из-за этого инвесторы теряли часть дохода, хотя купоны были более высокими. Так, последний выпуск ОФЗ № 53003RMFS имел доходность 7,33%, не учитывая вознаграждение банка.

Облигации 53004RMFS имели доходность при размещении 7,15%. В настоящее время она составляет 6,75%. Снижение произошло из-за увеличения стоимости бумаг до времени выплат первого купона и погашения сокращается. Но все же, такая доходность может приниматься как неплохая, поскольку другие подобные бумаги обеспечивают меньшие проценты. Так ОФЗ 26209 (погашение – июль 2022 года) на 11 октября показывали доходность 6,35%, выпуск ОФЗ 26220 (погашение – декабрь 2022 года) – 6,36%.

Среди ОФЗ, которые будут гаситься в 2022 году, выделяются 29012 (погашение – ноябрь 2022 года). В настоящее время их доходность на Московской бирже – 7,46%. Но эти облигации имеют купон, называемый плавающим, и он имеет привязку к ставке RUONIA и определяется в качестве RUONIA + 0,4 от процентного пункта.

Поскольку существует вероятность, что в ближайшее время ключевая ставка может быть понижена, есть вероятность снижения доходности этих выпусков. ОФЗ признается как вариант, имеющий большую привлекательность. Купонные выплаты меняются в зависимости от срока и возрастают с приближением даты погашения.

Преимущества и недостатки

Как и любой другой финансовый инструмент, ОФЗ обладают своими преимуществами и недостатками.

Ключевые преимущества гособлигаций:

- Низкая минимальная сумма инвестиции — номинальная стоимость гособлигации составляет 1000 рублей, поэтому долговые бумаги сможет купить любой гражданин.

- Различные периоды погашения и лёгкость продажи — ОФЗ считаются довольно ликвидными, оборот торгов за 1 день может достигать более 1 000 000 ₽.

- Широкий ассортимент — в данный момент на бирже присутствует 41 ОФЗ, поэтому вы сможете выбрать вариант, максимально подходящий вам по доходности, стоимости и периоду погашения (купить бумаги можно в личном кабинете Сбербанка и ВТБ24).

- Достойная альтернатива вкладам в банке — в отличие от банковских депозитов, гособлигации обеспечивают возврат всей суммы вложений без каких-либо ограничений.

- Высочайшая надёжность — бумаги выпускаются и регулируются государством, а увеличение дохода происходит на протяжении периода владения гособлигацией.

- Льготное налогообложение — сбор налога с дохода по купонным выплатам для физических лиц отсутствует.

Несовершенства ОФЗ можно обнаружить, если сравнить их с иными бумагами на бирже.

Основные недостатки гособлигаций:

- Невысокая доходность — по сравнению с корпоративными облигациями у ОФЗ она ниже, однако риски невыплат тоже ниже.

- Возможные санкции — введение запрета на торговлю ОФЗ для иностранных граждан может неблагоприятно отразиться на цене данных бумаг.

Виды бондов

В зависимости от периода погашения, гособлигации могут быть краткосрочными (до года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до тридцати лет). В отличие от других стран, Министерство финансов РФ пока не выпускало бонды со сроком погашения более тридцати лет. Номенклатура гособлигаций подразумевает указание двух буквенно-цифровых обозначений, содержащих исчерпывающую информацию о бонде, — ISIN и номер государственной регистрации.

Классификация по типу купонных выплат

По виду купонных выплат ОФЗ делятся на 4 группы:

гособлигации с постоянными выплатами, не меняющимися на протяжении срока действия облигации;

гособлигации с переменными выплатами — их процент зависит от инфляции в конкретный промежуток времени;

бескупонные ОФЗ — в этом случае выплаты процентов не будут производиться, однако стоимость размещения ОФЗ среди инвесторов может быть ниже номинала на 20%;

гособлигации с индексируемым купоном — например, купон может индексироваться в зависимости от размера инфляции или стоимости нефти.

Систематизация по номиналу

Ценные бумаги приобретаются на бирже, их объём измеряется в лотах — то есть, один лот равен одной облигации. Номинал большинства гособлигаций составляет 1000 ₽. Для народных облигаций предусмотрен минимальный объём покупки, равный 30000 ₽. Наряду с рыночной ценой и ставкой купона, номинал является одним их главных параметров для расчёта доходности.

Сравнение ОФЗ с другими инвестиционными инструментами

Как и любой другой инвестиционный инструмент, ОФЗ предназначены для того, чтобы сохранять и преумножать финансовые средства, которые сумел накопить инвестор.

Самые распространенные инвестиционные инструменты – это банковские вклады, облигации и акции. Чтобы лучше понять в какой инструмент лучше всего вкладывать деньги, давайте сравним их.

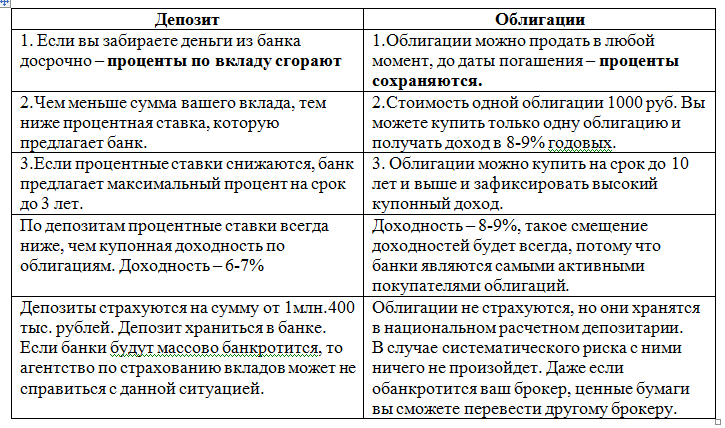

- Вклад основан на договоре между вкладчиком и банком, по которому первый вносит какую-либо сумму на определенный срок, а второй выплачивает за это вознаграждение в виде процентов. Ни банк, ни вкладчик не вправе продать или передать свои права и обязанности по этому договору кому-то другому (кроме случаев оговоренных в законодательстве). Главное достоинство вклада в его надежности и предсказуемости. Вклады на сумму до 1,4 млн. рублей застрахованы государством, и вкладчик с высокой долей уверенности может рассчитывать получить в срок причитающиеся ему суммы. Причем, зная условия вклада, он может легко с точностью до копеек рассчитать эти суммы.

- Владелец акции получает право на участие в управлении предприятием и на получение части его доходов в виде дивидендов. Доход от инвестиций в акции состоит из двух частей: из прибыли от продажи акции (то есть разницы между ценой продажи и ценой покупки) и из дивидендов. Но если предприятие не приносит прибыли, то и дивидендов оно не выплачивает. Мало того, даже если предприятие приносит прибыль, собрание акционеров может решить не выплачивать дивиденды, а, скажем, направить прибыль на развитие производства. Или выплатить маленькие дивиденды, значительно уступающие проценту по банковским вкладам в отношении цены акции. Но зато инвестор может в любой момент продать свои акции на бирже. Правда рыночная цена может оказаться ниже той цены, за которую инвестор купил акцию. В итоге, вместо прибыли он получит убыток. И, наконец, если предприятие обанкротится, то владелец акции полностью потеряет все свои инвестиции.

- Облигация занимает промежуточное положение между вкладом и акцией. Владелец облигации, подобно вкладчику банка, получает заранее оговоренные суммы в виде купонного дохода на заранее оговоренных условиях, например, два раза в год. При этом он может продавать свои облигации на рынке в любой момент, получая дополнительную прибыль (если текущая цена облигации окажется выше цены покупки), или убыток (в противном случае). Но как бы ни менялась цена в промежутке между выпуском облигации и ее погашением, при погашении облигации её владелец получит номинал.

| Сравнение облигаций и банковских вкладов | |

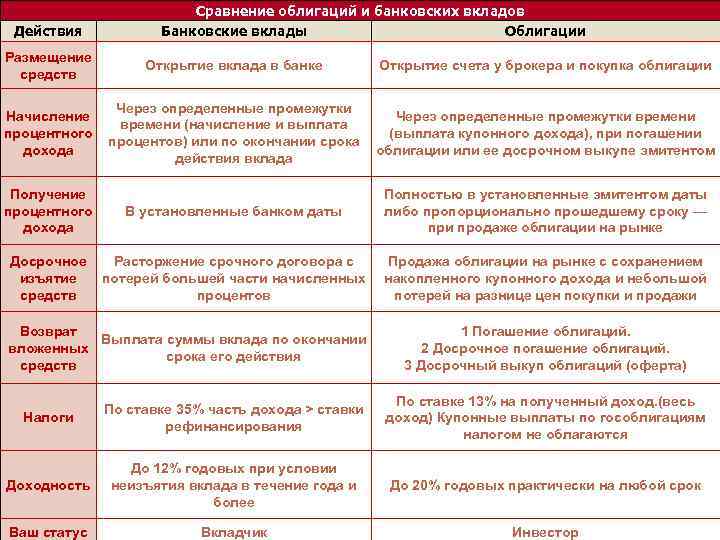

| Облигации лучше вкладов, так как это более гибкий рыночный инструмент. Проценты по облигациям выплачиваются в полном объеме, даже если продать их на следующий день после покупки. Кроме того, вклад даже на 3 года – редкость, тогда как облигации, выпускаемые на 10-15 лет – рядовое явление. | Вклады лучше облигаций тем, что внесенные на вклад деньги вы можете получить назад в любой момент, хотя, как правило, без процентов. Номинал облигации вы сможете получить только при погашении. Если продать облигацию раньше, то её цена может оказаться как выше, так и ниже той цены, за которую вы её купили. Иногда, намного ниже. То есть в облигациях есть элемент непредсказуемости. |

| Доходность: По уровню доходности облигации надежных эмитентов примерно соответствует доходности вкладов. Но облигации можно покупать на индивидуальный инвестиционный счет (ИИС), получая за это налоговый вычет. Это дополнительно повышает доходность облигаций. | |

| Сравнение облигаций и акций | |

| Для инвестора (не спекулянта) облигации лучше акций, так как акции непредсказуемы. Невозможно точно знать, принесут ли они доход или убыток. | Для спекулянта лучше акции, так как цена на них колеблется куда в больших пределах. |

| Акции и облигации объединяет то, что это рыночные инструменты. Их можно купить и продать на бирже. Но цена на бирже определяется рынком – спросом и предложением. Если цена растет, в дополнение к купонному доходу облигаций и дивидендам акций, можно получать дополнительный доход, продавая подорожавшие бумаги. Цена может и падать, и тогда, если придется продать ценные бумаги, вы получите убыток. Но за облигацию, в отличие от акции, вы гарантированно получите номинальную стоимость при погашении. Это сильно ограничивает колебание цены облигаций, что делает их более надежными и прогнозируемыми, но менее интересными для спекуляции. Доходность: Сравнивать уровень доходности облигаций и акций невозможно. На акциях зарабатывают миллионы, но и миллионы акционеров разоряются. Даже покупая акции самых надежных компаний, вы не можете ни в чем быть уверены. |

Что такое риск процентной ставки?

Обычный держатель депозита вряд ли сильно задумывается об этом риске. Почему? Потому что депозит — инструмент для относительно краткосрочных вложений. Депозиты редко открываются больше чем на год. Да и для российских банков характерно предлагать на более длинные сроки худшие ставки, вероятно специально, чтобы отпугнуть вкладчиков от долгосрочных вложений.

Облигации, наоборот, выпускаются на срок от 3 лет. Для долгосрочных инвесторов размещаются выпуски с гораздо более длительными сроками. Так по состоянию на конец 2019 можно было купить ОФЗ со сроком до погашения в 25 лет. Американские трежерис традиционно выпускаются сроками до 30 лет. Более длительные сроки — это уже некоторая экзотика, но существуют, например, 100 летние облигации Австрии и некоторых других стран.

Тот факт, что облигации выпускаются минимум на 3 года, не означает, что вам придётся обязательно сидеть в них все три года. Так, например, вы можете купить облигацию, которой до погашения, скажем, 10 лет, и продать ее через неделю. Или наоборот, найти выпуск, который гасится, скажем, через месяц, купить на открытом рынке и подождать до погашения. Как уже говорилось выше, благодаря ликвидности облигации можно держать любой срок, хоть несколько часов. Более того, можно их покупать или продавать в соответствии с обстоятельствами, то есть планировать срок при покупке не обязательно (хотя, конечно же, желательно).

Так что же такое риск процентной ставки? Вернемся мысленно в конец 2014 года. На волне общей паники произошел обвал курс рубля, фондового рынка и государственных облигаций. В тот момент облигации федерального займа со сроком до погашения 10 лет можно было купить с доходностью 14%. То есть держатель такой бумаги фиксировал для себя на срок до 2024 года доход в размере 14% годовых (я тут несколько упрощаю для ясности). Что можно сказать про такую облигацию через 5 лет, в конце 2019 года? То, что это отличное вложение. Ставки по депозитам в надежных банках уже давно опустились ниже 7%. Что это означает для проницательного инвестора, который приобрел пакет ОФЗ в 2014-м? То, что теперь их можно продать с большой наценкой относительно номинала.

Это и есть риск процентной ставки… ну точнее в этом случае, конечно, получился не риск, а скорее бонус, но, к сожалению, дела могут пойти в обратном направлении и ставки могут не упасть, а наоборот возрасти. Тогда облигация потеряет в цене.

Возможные колебания цены тем больше, чем больше срок до погашения. Так, например, облигация, которой до погашения меньше года почти не имеет риска процентной ставки. Цена же облигации, которой до погашения 30 лет, может быть очень волатильной, то есть совершать серьезные колебания.

Тут важно отметить то, что если вы планируете держать облигацию до погашения, то эти колебания вас не волнуют, потому что погашение всё равно будет по номиналу (если, конечно, не случится дефолт). Но это влияет на возможность выхода

То есть при неблагоприятном стечении обстоятельств облигацию удастся продать только с большой скидкой и тем самым зафиксировать большие потери.

Особенно губительным для долгосрочных облигаций является ситуация, когда рост ставок связан с всплеском инфляции. В такой ситуации, к сожалению, вообще не выгодно быть кредитором, а выгодно быть должником.

Как получить максимальную прибыль

Купонные выплаты по ОФЗ осуществляются 1-2 раза в год, либо раз в квартал. В промежутках между этими выплатами накапливается доход, который в случае досрочной продажи облигации мог бы быть потерян.

Чтобы этого не случилось, был предусмотрен показатель – накопленный купонный доход (НКД). Рассчитывается он следующим образом:

НКД=К * (ТО – Т(к – 1) / Т(к) – Т(к – 1), где:

- К – текущий купон.

- Т – текущая дата.

- Т(к – 1) – дата начала купонного периода, считая от момента предыдущей выплаты.

- Т(к) – дата выплаты очередного купона.

Исходя из этого, при купле-продажи ОФЗ покупатель выплачивает продавцу не только величину текущей рыночной стоимости бумаги, но и размер НКД на момент совершения сделки.

В результате тот, кто продает облигацию, не теряет часть прибыли, накопленной между предыдущим купоном и датой сделки.

Увеличить доходность ОФЗ можно с помощью Индивидуального инвестиционного счета. Выбрав при открытии ИИС вычет типа Б, инвестор освобождается от необходимости уплачивать НДФЛ в размере 13 % с полученного дохода, а при выборе вычета типа А — инвестор может получить налоговый вычет 13 % (до 52000 руб в год).

Чтобы воспользоваться вычетом типа А, нужно иметь постоянный официальный доход и держать счет открытым в течение 3-х лет. Максимальная сумма, с которой можно получить вычет, равна 400 тысячам рублей.

За 3 года использования ИИС, налоговый вычет в совокупности с купонным доходом — дадут более высокую доходность по облигациям.

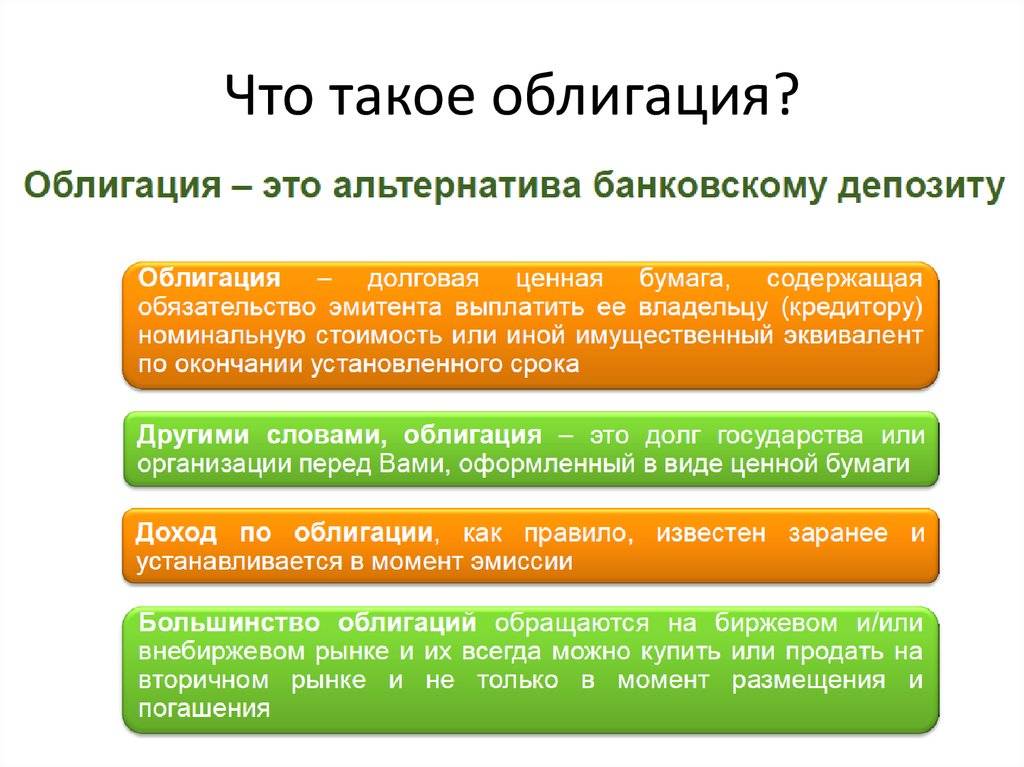

Что такое ОФЗ

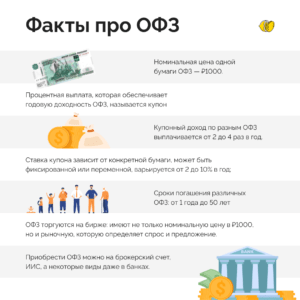

ОФЗ — расшифровывается как Облигации Федерального Займа. Прежде всего это облигации.

Облигация – это долговая эмиссионная ценная бумага, которая подтверждает право своего владельца на получение с эмитента определенной денежной суммы. Проще говоря — это долговая расписка.

По типу эмитента, то есть, того лица, которое выпустило облигации, они делятся на:

- государственные (выпускаются Министерством финансов РФ или Центральным Банком России);

- муниципальные (выпускаются органами местной власти);

- иностранные (выпускаются иностранными заемщиками);

- корпоративные (выпускаются различными предприятиями).

ОФЗ выпускает Министерство финансов Российской Федерации. Это свидетельство того, что государство берет в долг деньги, которые оно обязуется вернуть в срок, указанный в Решении о выпуске (приказе Минфина). За пользование кредитом государство обязуется регулярно выплачивать владельцу ОФЗ купонный доход в виде процента от номинала.

Прежде чем двигаться дальше, давайте рассмотрим термины, которые будут встречаться в этой статье:

- Номинал — это та сумма, которую эмитент (в случае с ОФЗ – государство) обязуется уплатить владельцу при погашении облигаций. Для большинства ОФЗ номинал составляет 1000 рублей, но у некоторых видов ОФЗ он может со временем изменяться. Речь об этом пойдет ниже.

- Эмиссия — это процесс выпуска облигаций в обращение. Включает в себя подготовку, согласование и утверждение документов, а также проведение аукциона по первичному размещению (продаже) облигаций.

- Эмитент — это организация, выпустившая облигацию. В отношении ОФЗ – это Министерство Финансов РФ.

- Купонный доход (купон) — это денежная сумма, регулярно выплачиваемая эмитентом владельцу облигации (как проценты на вклад в банке).

- Брокер — это организация, имеющая лицензию для работы на бирже. С помощью этой организации все прочие физические и юридические лица могут покупать и продавать ценные бумаги на бирже.

- Депозитарий — это организация, которая регистрирует права владельцев ценных бумаг. Как правило, одна и та же организация имеет лицензии и брокера и депозитария, но бывает, что мелкие брокеры пользуются услугами сторонних депозитариев.

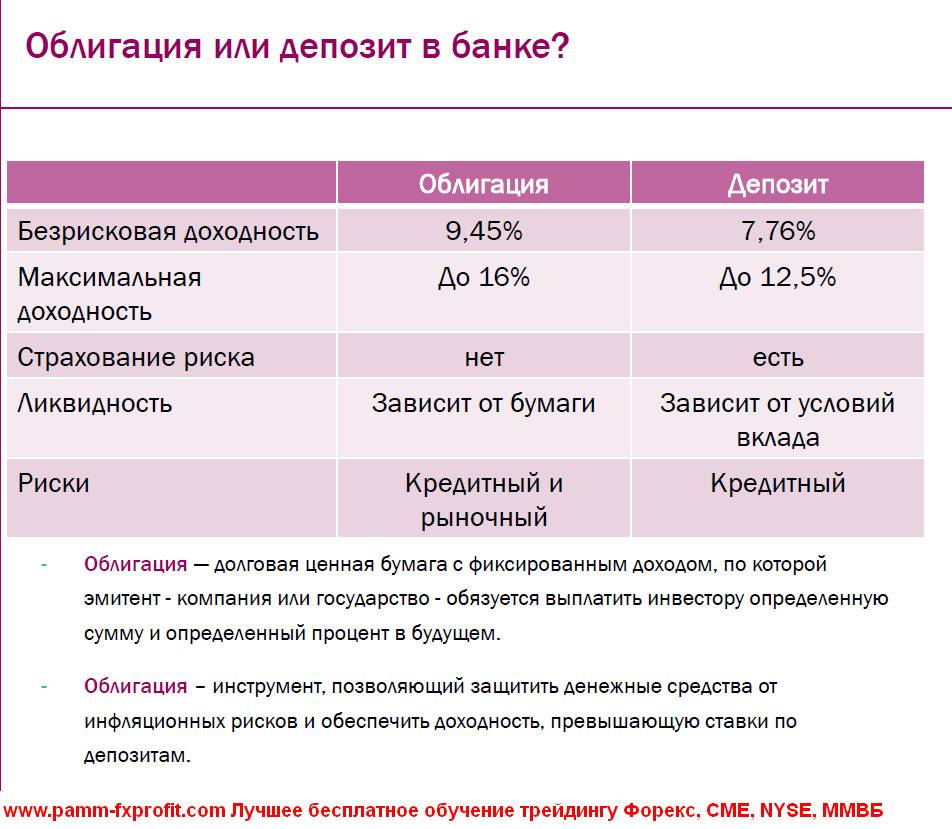

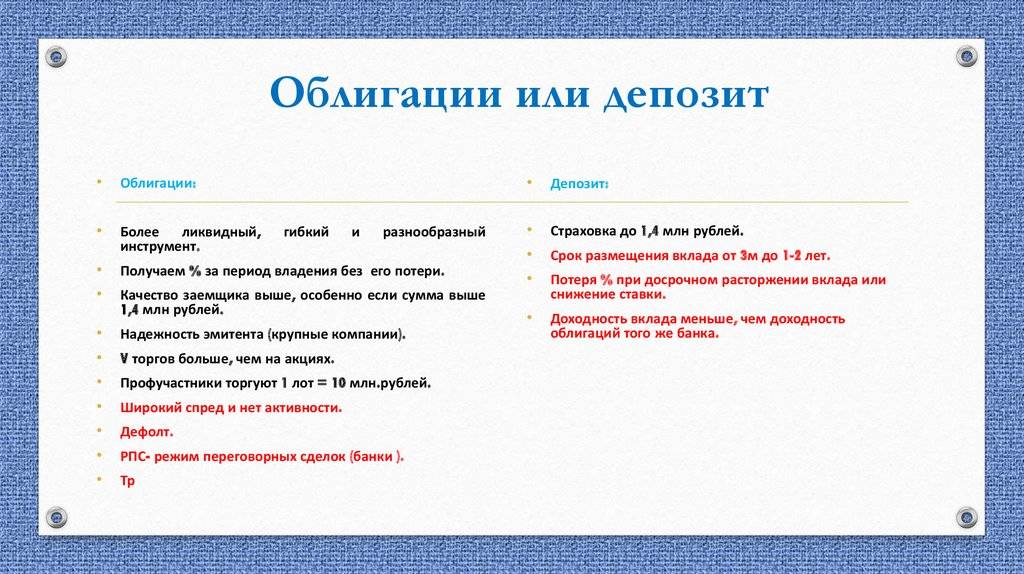

ОФЗ или депозит: за и против

Итак, попробуем оценить достоинства и недостатки облигаций и сравнить их с условиями по банковским вкладам.

Плюсы ОФЗ

Плюсов у этого способа сбережений очень много – судите сами:

- Если на банковском вкладе застрахована сумма максимум 1,4 млн., то в облигации можно инвестировать гораздо больше: риски потерь практически отсутствуют.

- Ставки по облигациям точно не ниже банковских депозитов, а в ряде случаев даже выше: 6-7% годовых и более.

- На ОФЗ можно заработать, если купить их ниже номинала, а продать – дороже. Конечно, этот заработок не гарантировано, однако и не исключен.

- При покупке облигаций вы гарантировано получаете налоговый вычет – а это дополнительные 13% годовых, которые совсем не помешают.

- Благодаря облигациям с индексируемым номиналом ОФЗ-ИН вы получаете своеобразную страховку от инфляции. Стоимость этих активов ежемесячно пересматривается – в соответствии с индексом потребительских цен. По вкладам такая возможность отсутствует.

- Облигации всегда можно закрыть досрочно, причем вы не потеряете накопленный купонный доход. По вкладам в большинстве случаев такая возможность отсутствует.

- По долговым ценным бумагам вы получаете купонный доход каждые полгода. Он сразу выводится на ваш счет, т.е. закрывать ИИС или брокерский депозит для этого не нужно – просто получаете деньги и распоряжаетесь ими по своему усмотрению.

- Наконец, полученные выплаты по купону можно снова инвестировать в ОФЗ и получить еще большую прибыль. Т.е. это как будто пополняемый вклад – банки редко предлагают подобную возможность.

Минусы ОФЗ

Есть ли у облигаций минусы? Конечно, ведь идеальных инвестиций просто не бывает. Правда, их немного:

- ОФЗ не всегда удается приобрести по номиналу – они могут стоить и дороже. А вот погашаются они как раз по номиналу – так что вам лучше постараться купить эти ценные бумаги как можно дешевле.

- При возникновении экстремальной экономической или внешнеполитической ситуации цена гособлигаций может сильно просесть. Например, в 2014 г. на фоне известных событий активы потеряли 30-40% своего номинала, т.е. стоили 1000, а стали стоить – 600-700 рублей. Это был единственный случай за последние 10 лет. Причем выплаты по купонам шли по графику даже в 2014 году.

- Если вы приобрели ОФЗ на ИИС, то вывести всю прибыль со счета можно только после его закрытия (на купонный доход это не распространяется – его можно выводить каждые 6 месяцев).

- Если вы закроете ИИС до истечения 3 лет, право на налоговый вычет вы потеряете. А все ранее полученные выплаты от налоговой придется вернуть с пеней. Но это, скорее, недостаток самого счета, чем собственно облигаций.

- Ставка по купону не всегда известна заранее, по некоторым бумагам она может меняться каждые 6 месяцев.

Плюсы и минусы вклада

Собственно, преимущество вклада – его простота. Положили деньги и сняли процент через 6-12-18-24 месяца. Если сумма меньше 1,4 млн. – можно расслабиться, поскольку ее вам вернут в любом случае. Но недостатки у этого способа сбережений тоже есть:

- ставки в среднем ниже, чем купоны по гособлигациям;

- крупные суммы вкладывать рискованно;

- нет возможности заработать на разнице при продаже актива по более высокой цене;

- налоговый вычет не предусматривается;

- выводить прибыль каждые 6 месяцев не получится (хотя бывают исключения).

Получается, что все плюсы облигаций – это одновременно и минусы банковского вклада. А поскольку в последнее время ставка по депозитам действительно начала снижаться, многие инвесторы недолго думая начали скупать долговые ценные бумаги.

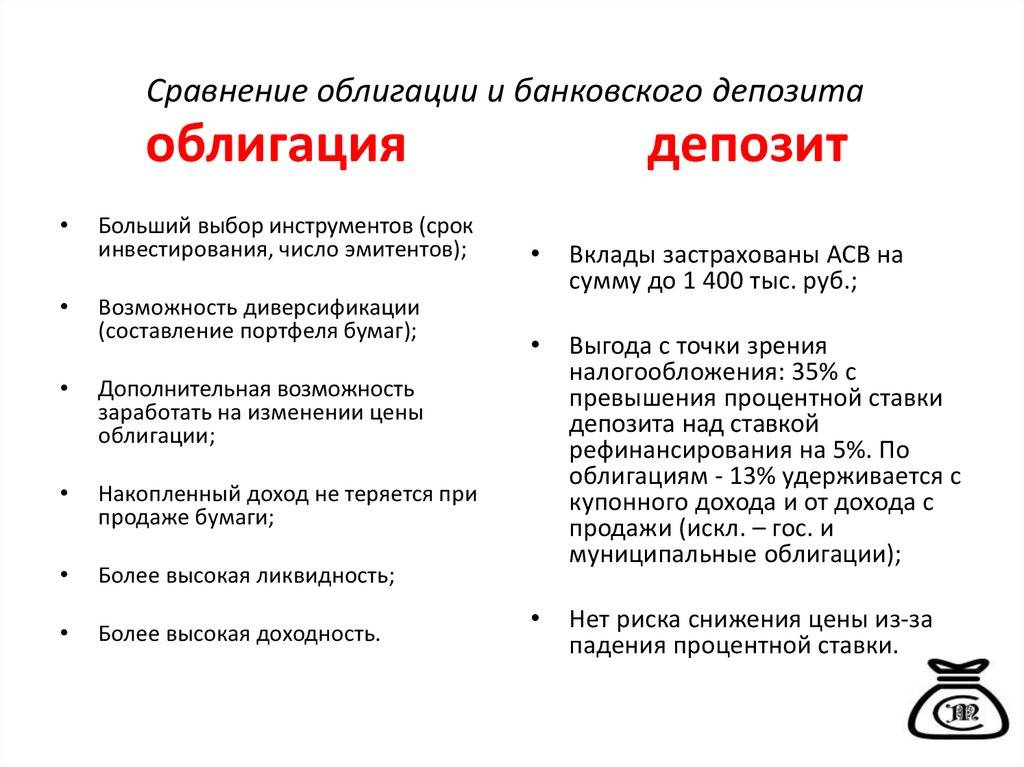

Таблица сравнения

Итак, сравним, что лучше – ОФЗ или депозит. Все плюсы и минусы наглядно описаны в таблице.

| сравниваемый параметр | ОФЗ | банковский депозит |

| доходность | 6-8% годовых | до 6-6,5% годовых |

| налоговый вычет | да | нет |

| прибыль от продажи по более высокой цене | да | нет |

| досрочное погашение без потерь | да | нет |

| частичное пополнение (реинвестирование) | да | нет |

| получение дохода каждый месяц/каждые полгода | да | нет |

| страхование | отсутствует | до 1,4 млн. руб. |

| надежность | выше | ниже |

| риск просадки номинала | есть | нет |

Насколько надежны ОФЗ

Агентство по страхованию вкладов не занимается ценными бумагами. Поэтому на ОФЗ действие АСВ не распространяется. Но выплаты по ОФЗ гарантирует Министерство финансов. И гарантии Минфина значат ничуть не меньше, чем гарантии АСВ.

В истории современной России известен только один случай дефолта государственных ценных бумаг. Произошло это 17 августа 1998 года. В разгар экономического кризиса государство не смогло выполнить взятые на себя обязательства по ГКО-ОФЗ. Но даже в то критическое время государство не отказалось от исполнения обязательств перед физическими лицами. Выплаты по ГКО-ОФЗ для них шли строго в соответствии с первоначальными условиями. Да и в отношении юридических лиц дефолт был техническим, то есть государство не отказалось от обязательств, а только перенесло их выполнение на более поздний срок.

Сейчас экономическая ситуация в корне отличается от той, что была в 1998 году. У нас нет ни астрономического госдолга, ни дефицитного бюджета, ни обслуживания ОФЗ по принципу финансовой пирамиды. В конце 2018 года из-за неблагоприятной ситуации на рынке Минфин был вынужден резко сократить размещение ОФЗ. Но это никак не сказалось ни на общей экономической ситуации, ни на денежном обращении, ни на государственном бюджете. Не потребовалось сокращать запланированные расходы, а золотовалютные резервы продолжили рост.

Сейчас ОФЗ – самый надежный вид инвестиций в рубли, не уступающий по надежности вкладам в лучших банках, застрахованным АСВ. Однако, в отличие от вкладов, предельная сумма, на которую распространяется гарантия государства, для ОФЗ не ограничена. Да и доходность по ОФЗ в некоторых случаях может быть выше банковских депозитов.

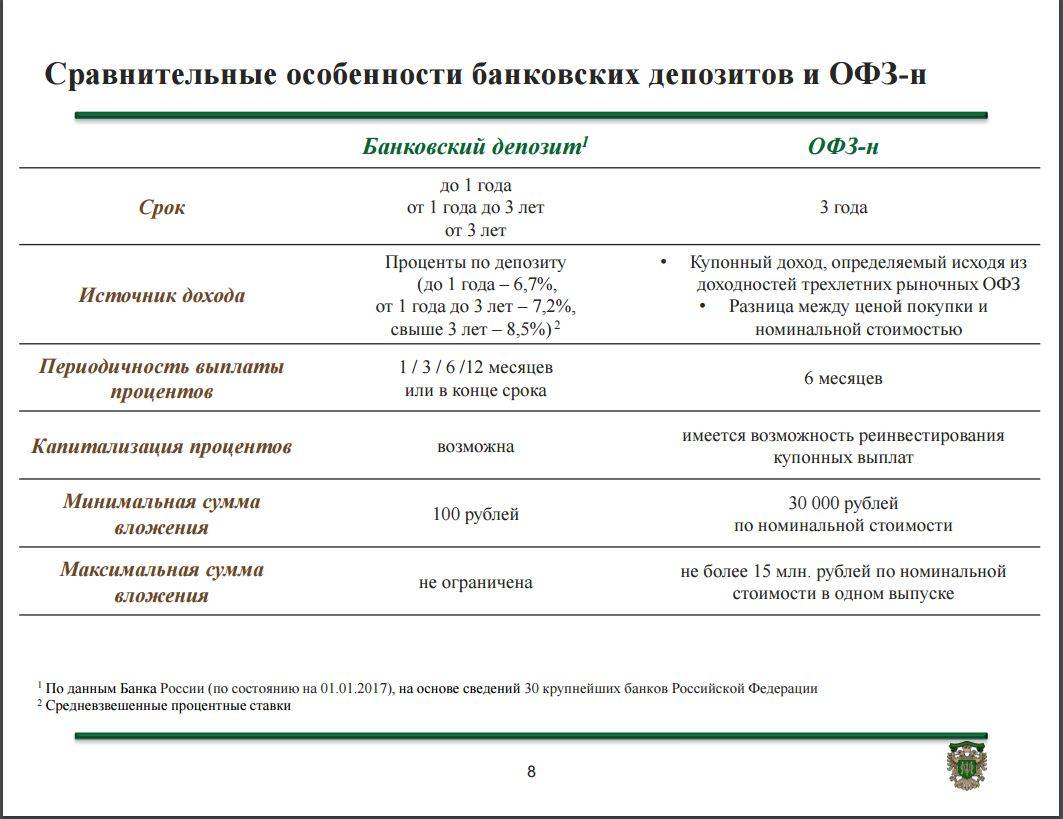

Отличительные характеристики ОФЗ-н от банковских вкладов, схема выплаты процентов

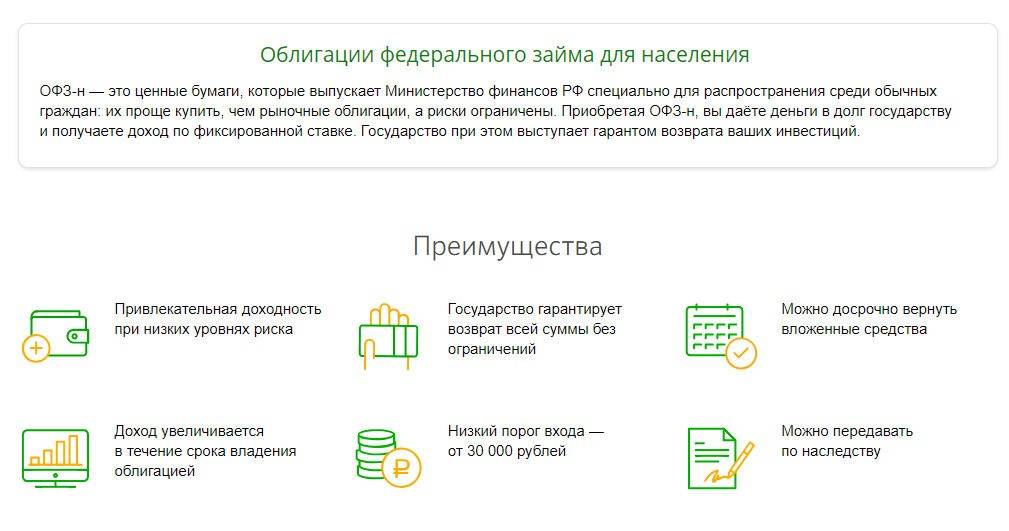

В отличие от депозита, средства, инвестированные в ОФЗ-н, подлежат возврату в полном объеме без ограничений. Это гарантируется государством.

Владельцам облигаций данного типа по истечении каждого полугодия начисляется купонный доход, размер которого периодически увеличивается.

Внимание! Финансовые поступления от инвестиций в ОФЗ-н выше, чем при банковском вкладе, начиная с первого года. При открытии депозита в договоре определяется его начальная и конечная дата

Проценты начисляются ежемесячно в один и тот же день

При открытии депозита в договоре определяется его начальная и конечная дата. Проценты начисляются ежемесячно в один и тот же день.

Дата получения номинальной стоимости и процентов от вложений в ОФЗ-н указана в условиях выпуска ЦБ. При этом не имеет значения, когда была приобретена облигация

Важно на день получения средств являться ее владельцем

Корпоративные облигации

Если ОФЗ приносят процент чуть больше банковского, то корпоративные облигации являются еще более доходными. Однако, разумеется, они несут с собой и большую степень риска,ведь вероятность банкротства отдельно взятой компании всегда выше вероятности дефолта целой страны.

Однако и в этом случае можно получать относительно безрисковый стабильный доход за счет диверсифицированности своих вложений. Иными словами, если не класть “все яйца в одну корзину” и не вкладывать все деньги в облигации одного эмитента, а вложиться сразу в несколько надежных компаний. Например можно распределить свой капитал между 5-10 компаниями принадлежащими к категории “голубых фишек”. В этом случае, даже при банкротстве одного из эмитентов (что само по себе уже весьма маловероятно) и потере 1/10 вложений, вы сохраните 9/10 своих денег, а оставшуюся часть с лихвой компенсируете процентами (купонным доходом) по оставшимся бумагам.

Вот, для примера, какую доходность могут дать некоторые голубые фишки Московской биржи:

Согласно материалам сайта place.moex.com

Согласно материалам сайта place.moex.com

Облигации компаний принадлежащих ко второму и третьему эшелонам могут дать инвестору ещё больший процент доходности, однако и процент риска при этом возрастает.

Если ряд компаний из второго эшелона можно считать относительно надёжными (например такие, как Ленэнерго или Башнефть), то инвестиции в долговые бумаги третьего эшелона уже никак нельзя считать альтернативой банковскому вкладу. Хотя они и предлагают очень приличные проценты (в 3-4 раза превыающие размер ключевой ставки), но вероятность дефолта никак не позволяет причислить такого рода инвестиции к разряду консервативных.

Вообще, при инвестировании в облигации, нужно понимать, что их доходность напрямую зависит от ряда факторов:

- Надёжность обычно выражаемая в рейтинге присваиваемом авторитетными рейтинговыми агенствами;

- Размер ключевой ставки. Чем он выше, тем под больший процент привлекаются деньги заёмщиков;

- Сроки погашения. Чем долгосрочнее облигация, тем, как правило, выше её доходность;

- Налогообложение. Следует знать, что по определённым типам бумаг вы можете не платить 13% с полученной прибыли. А именно, налогом не облагается доход с ОФЗ и российских корпоративных облигаций выпущенных начиная с 2017 года (при условии, что купонный доход по ним не превышает размер ключевой ставки более чем на 5%).

Для того, чтобы изучить все возможные варианты и выбрать из них наиболее для себя подходящие, вы можете воспользоваться специальными сервисами (скринерами):

- Bonds.finam

- bcs-express.ru/bonds

- rusbonds.ru и др.

Доходность новых облигаций

Плюсом этого выпуска облигаций Минфина России для населения является то, что плата комиссии банку-агенту исключается. Раньше банками с граждан, покупающих и продающих облигации, снималось от 0,5% до 1,5%. Из-за этого инвесторы теряли часть дохода, хотя купоны были более высокими. Так, последний выпуск ОФЗ № 53003RMFS имел доходность 7,33%, не учитывая вознаграждение банка.

Облигации 53004RMFS имели доходность при размещении 7,15%. В настоящее время она составляет 6,75%. Снижение произошло из-за увеличения стоимости бумаг до времени выплат первого купона и погашения сокращается. Но все же, такая доходность может приниматься как неплохая, поскольку другие подобные бумаги обеспечивают меньшие проценты. Так ОФЗ 26209 (погашение – июль 2022 года) на 11 октября показывали доходность 6,35%, выпуск ОФЗ 26220 (погашение – декабрь 2022 года) – 6,36%.

Среди ОФЗ, которые будут гаситься в 2022 году, выделяются 29012 (погашение – ноябрь 2022 года). В настоящее время их доходность на Московской бирже – 7,46%. Но эти облигации имеют купон, называемый плавающим, и он имеет привязку к ставке RUONIA и определяется в качестве RUONIA + 0,4 от процентного пункта.

Поскольку существует вероятность, что в ближайшее время ключевая ставка может быть понижена, есть вероятность снижения доходности этих выпусков. ОФЗ признается как вариант, имеющий большую привлекательность. Купонные выплаты меняются в зависимости от срока и возрастают с приближением даты погашения.

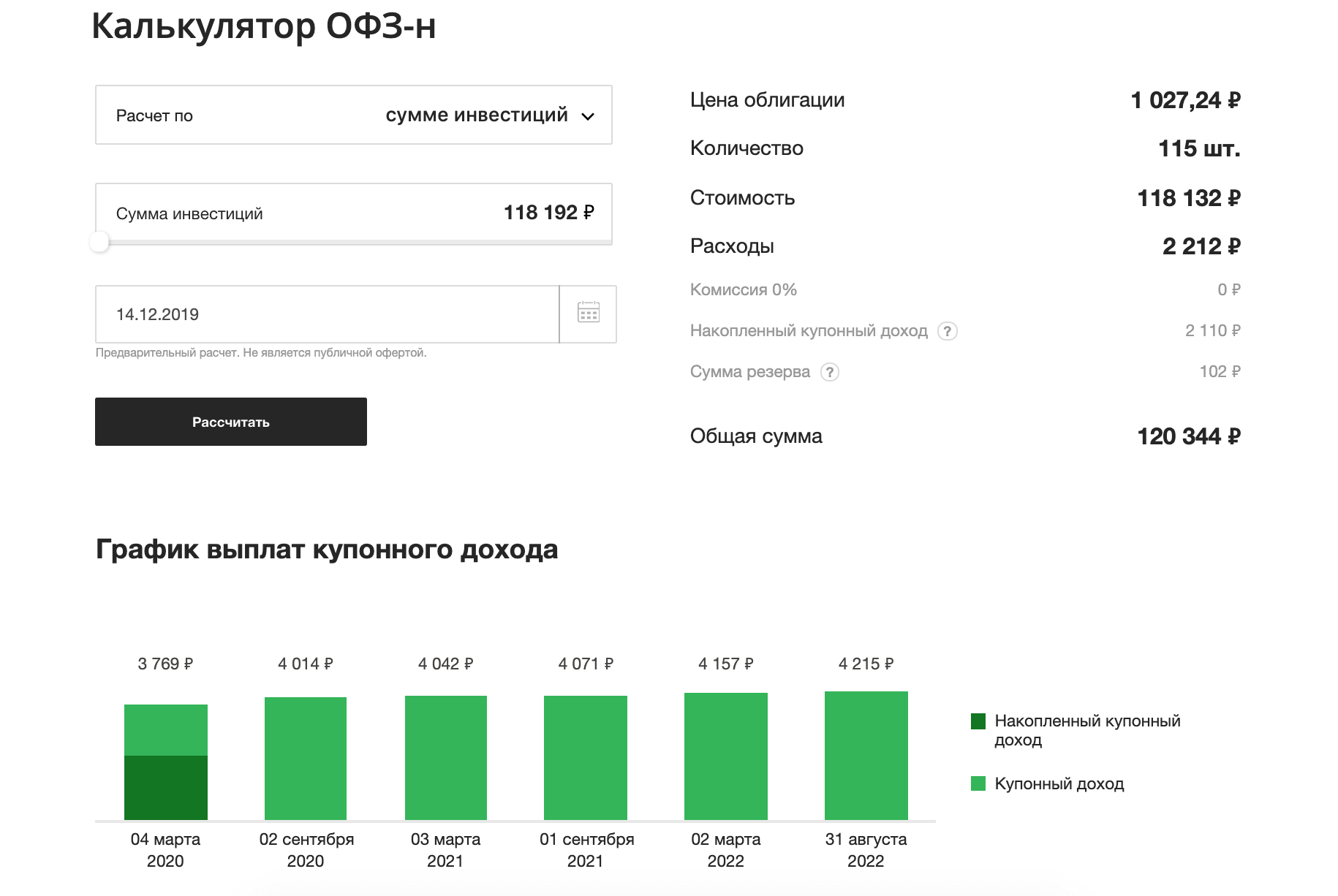

Для наглядности можно привести следующую таблицу:

| Купон | Доход на одну облигацию, руб. | Купонная доходность (к номиналу), % | Дата выплаты |

| 1 | 32,77 | 6,5 | 04.03.2020 |

| 2 | 34,9 | 7 | 02.09.2020 |

| 3 | 35,15 | 7,05 | 03.03.2021 |

| 4 | 35,40 | 7,1 | 01.09.2021 |

| 5 | 36,15 | 7,25 | 02.03.2022 |

| 6 | 36,65 | 7,35 | 31.08.2022 |

Приобретенные по номинальной стоимости облигации федерального займа ОФЗ-н за три года способны обеспечить 21% дохода (2110 рублей).

Правда, на самом деле доходность окажется ниже.

- Первая причина – будет вычитаться купонный доход, который уже накоплен и выплачен.

- Вторая – когда срок погашения приближается, облигации возрастут в цене.

В настоящее время стоимость ОФЗ составляет 1010,5 рубля. Это значит, что при покупке десяти таких бумаг инвестор должен заплатить не 10 тысяч, а 10186 рублей, учитывая НКД и резерв, гарантирующий сделку.

Справка: НКД — это накопленный купонный доход. Часть купонного процентного дохода по облигации, которая рассчитывается пропорционально количеству дней, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. В формуле расчёта НКД присутствует необходимость вычисления количества календарных дней от одной даты до другой или продолжительности периода, определяемого двумя датами.

Резервами являются суммы, взимаемые с покупателя облигаций. После того, как сделка завершена, деньги возвращают. В приложении «ВТБ Инвестиции» стоимость ОФЗ превышает 1014,89 рубля, но поскольку расходы на резерв отсутствуют, получится чуть дешевле – 10159,55 рубля.

Большая часть вкладов в крупных банках при аналогичных сроках обеспечит меньшую доходность. К примеру, в Сбербанке вклад «Сохраняй» за три года, при размере в 10 тысяч обеспечит выход 1423 рубля. Доход в банке «Уралсиб» за тот же срок – 1822 рубля. Более выгодными являются условия у РСХБ, предлагающим открытие депозита на трехлетний срок под 6,45%. Доход – 2126 рублей.

Банками более высокие ставки предлагаются по накопительным счетам. Как следует из данных «Банки.ру», у «ФК Открытие» доходность – 8,06, то есть, при трехлетнем сроке – 2722 рубля. Правда, начисление процентов находится в зависимости от времени и пополнений.

Аналогичные условия и у ОФЗ. В этом случае купонные выплаты увеличиваются, становясь максимальными ко времени погашения.

Дополнительное удобство при приобретении ОФЗ – Министерство финансов дает возможность владельцам облигаций использовать их в качестве залога. То есть, можно, к примеру, используя ОФЗ, получить кредит.

Где купить

Частные инвесторы могут купить облигации федерального займа:

- На МосБирже. Для этого надо открыть брокерский счет (делается за 10 минут онлайн) и перевести на него деньги. В торговом терминале, доступ к которому вам даст брокер, выберите ОФЗ для покупки. Через пару нажатий кнопок ваш портфель пополнится гособлигациями. Полученные купоны и погашаемая в конце срока номинальная стоимость могут поступать на брокерский счет или на указанный в договоре банковский счет. Далее уже вам решать, что с ними делать: потратить на какие-то цели или реинвестировать в покупку новых ценных бумаг.

- В банке. Это касается покупки народных облигаций. Сегодня их имеют право продавать: Сбербанк, Промсвязьбанк, ВТБ и Почта Банк. Например, в Сбербанке это можно сделать в отделении банка или через Сбербанк Онлайн. Открываете брокерский счет, устанавливаете приложение для онлайн-торговли “Сбербанк Инвестор” и покупаете народные облигации.

Заработать на гособлигациях можно так же, как на любых других. За счет продажи дороже, чем купили, и на получении купонов (несколько раз в год). Но я бы не рассматривала ОФЗ в качестве спекулятивного инструмента. Не тот доход. Он всего на 1 – 2 % выше банковского депозита, а рыночная стоимость иногда выше номинала. Самый оптимальный вариант – это дождаться погашения.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Посмотреть список облигаций и текущие котировки можно непосредственно на Московской бирже. Кроме этого, инвесторы пользуются удобными сервисами-агрегаторами, например, rusbonds.ru. Там, установив фильтр, можно проанализировать такие важные параметры, как дата погашения, размер купона, цена и доходность к погашению в одной таблице.

Как зарабатывать на них

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

Как рассчитывается ставка ОФЗ

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

Какова доходность

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2017 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.