Ошибка не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Аннуитетный или дифференцированный: в чем разница

Допустим, у вас есть кредит, предполагающий погашение аннуитетными платежами. В чем его отличие от кредита с дифференцированными? Рассмотрим каждый из видов подробнее.

Аннуитет

Аннуитетный способ оплаты предполагает, что сумма тела кредита и заранее просчитанных процентов будет разделена на некоторое количество равных платежей (зависит от срока), которые заемщик обязан регулярно вносить на кредитный счет. Иными словами, выплаты при аннуитете равны между собой.

Хотя размер аннуитетного платежа фиксированный, распределение долей начисленных процентов и основного долга внутри каждого из них неравномерно.

Пример: берем 100 тысяч в «Тинькофф» на 12 месяцев под 16,9%. Как и сколько будем платить по аннуитету: ежемесячно в течение года по 9100 рублей.

Что касается распределения процентов и тела кредита: в первый месяц платим порядка 1400 рублей процентов и 7700 основного долга; в последний – 126 рублей и 8974, соответственно.

Дифференцированные платежи

Вот что предполагает схема дифференцированных платежей:

- Равномерное распределение тела кредита (основного долга) по всему сроку кредитования.

- Неравномерное распределение начисляемых процентов (сначала придется платить больше).

Иными словами, в начале срока кредита при дифференцированном типе платежа потребуется уплата больших процентов. Тело кредита на протяжении всего срока погашается равными долями. При этом платежи будут постепенно снижаться за счет снижения величины начисляемых процентов.

Пример: берем 100 тысяч в банке «СКБ» на 12 месяцев под 17,5% годовых. Как и сколько будем платить при дифференцированной схеме: в первый месяц – 9790, в 6 месяц – 9180, в последний – 8450 рублей.

Что касается распределения: основной долг внутри каждого платежа будет составлять порядка 8333 рублей. Начисленные проценты: в первый месяц около 1457, в последний – 121 рубль.

Но погасить любой кредит можно досрочно. Разберемся с этим вопросом подробнее и поговорим о выгодах.

Возврат страховой премии: возможен ли при частичном погашении

Довольно часто банки при предоставлении кредита предлагают заемщику застраховать свою жизнь и имущество. Выбор остается за заемщиком. Он может отказаться от страховки. Тогда процентная ставка по кредиту будет выше. При согласии заемщика на страхование процентная ставка будет ниже. В случае согласия заемщика на страховку заключается договор страхования.

Мы рассмотрим только случаи заключенного кредитного договора с одновременным страхованием. Что происходит при частичном погашении кредита досрочно? Возможен ли возврат (хотя бы частичный) или уменьшение страховой премии?

В случае досрочного погашения кредита судьба договора страхования зависит от условий кредитного договора, договора страхования и правил страхования страховой компании.

По общему правилу договор страхования прекращается досрочно, если исчезла возможность наступления страхового случая. Это происходит в случае полного возврата кредита. Если кредит возвращается досрочно и полностью, то договор страхования прекращается также досрочно. В этом случае, по идее, страховая компания может рассчитывать не на всю страховую премию, а на ту её часть, которая пропорциональна времени, в течение которого действовало страхование. Но довольно часто это правило работает только в случае, если возврат страховой премии предусмотрен договором страхования.

Это связано с тем, что сам по себе факт досрочного погашения кредита не влечет автоматического возврата страховой премии. Например, условия страхования могут предусматривать, что страховая сумма в размере первоначальной суммы кредита остается неизменной в течение всего срока действия договора добровольного личного страхования, а срок действия данного договора и размер страховой выплаты не зависят от досрочного возврата кредита и от суммы остатка по кредиту. В этом случае досрочное погашение кредита не прекращает действия договора страхования, страховая премия возврату не подлежит.

Суды, рассматривая дела о возврате части страховой премии при досрочном погашении кредита, анализируют правила страхования страховой компании и условия договоров — страхования и кредитного.

Если же по условиям договора выплата страхового возмещения обусловлена остатком долга по кредиту и при его полном погашении страховое возмещение выплате не подлежит, то досрочное погашение кредита до окончания действия договора страхования прекращает действие договора. Страховая премия в этом случае подлежит возврату в размере, пропорциональном оставшемуся до окончания действия договора периоду.

Из всего вышесказанного можно сделать вывод о том, что при досрочном, но частичном (не полном) погашении кредита договор страхования не прекращается. Поэтому возврат страховой премии при таком погашении невозможен.

Как производится пересчёт процентов при досрочном погашении кредита?

Такая формулировка подразумевает, что клиент обязан оплатить банку проценты с фактической задолженности по кредиту. И банк с вас должен был взять только те проценты, которые начислял ежедневно на остаток основного долга, т.к. банк не может получить процентов больше, чем будет начислено в автоматическом режиме.

Согласно требованиям бухгалтерского учёта, проценты по кредиту начисляются банками ежедневно в автоматическом режиме – т.е. начисляются на сумму ежедневной задолженности по ставке, указанной в кредитном договоре. Вы же оплачиваете банку расчётный (усреднённый) платёж по составленному банком графику ежемесячного погашения части кредита, и расчёта процентов по кредиту.

Составляемый банком график ежемесячных аннуитетных платежей — это как-бы «виртуальный» расчёт, который основывается на том, что клиент в течение всего срока кредита не будете использовать досрочное погашение кредита, и не будете допускать просрочек платежей, и к фактическому начислению процентов по кредиту банком он подойдёт в конце погашения всего кредита. Если кредит погашен досрочно в размере всего остатка задолженности, то стоит произвести пересчёт размера взысканных процентов с помощью формулы аннуитетных платежей, подставив в неё фактические данные.

Для этого подойдёт формула расчёта размера ежемесячного аннуитетного платежа:

Аннуитетный платёж = ОСЗ х ПС / Применяемые в формуле обозначения:ОСЗ- величина кредита;ПС – месячная процентная ставка, равная 1/12 от годовой процентной ставки, установленной на сумму обязательств по кредиту и оговорённой в кредитном договоре;ПП – количество Процентных периодов (месяцев) до окончательного погашения ссудной задолженности.

А чтобы не сильно заморачивать себе голову расчётами, можно просто воспользоваться 2-мя любыми калькуляторами расчёта аннуитетных платежей (для подстраховки), которые есть на некоторых независимых сайтах в интернете, и убедиться в правильности общей суммы взысканных процентов.

Кроме того, чтобы понять, переплатили вы или нет проценты, необходимо обратить внимание на то, какую методику расчёта процентов применяет ваш банк при досрочном погашении кредита. Это обязательно прописывается в кредитном договоре и может быть разным

Так, в договоре может оговариваться, что банк:

- сохраняет ранее действующий размер платежа, одновременно уменьшая количество платежей;

- сохраняет оставшееся количество платежей по договору, но производит пересчёт размера платежа,

- представляет клиенту сделать выбор метода перерасчёта, что должно указываться в заявлении на досрочное погашение кредита.

Судя по вашим словам «всего лишь убрали те, что остались с момента полного погашения», банк установил первый вариант, но в этом надо убедиться, запросив и получив от банка расчёт взысканных банком процентов.Так, например, Сбербанк России (по Тульской области) уведомляет своих клиентов (через сайт) о следующем порядке досрочного погашения кредита или его части по отдельным видам кредитов (владельцам личных подсобных хозяйств; образовательным кредитам…):

- при аннуитетных (равных) платежах — в сроки, установленные для плановых ежемесячных платежей без ограничения минимальной части досрочно возвращаемого кредита. При обращении Заёмщика в Банк для досрочного погашения кредита, Банк готовит новый график платежей, который должен быть подписан Заёмщиком не позднее дня очередного платежа, в который будет осуществляться досрочное погашение;

- при дифференцированных платежах — без ограничения минимальной части досрочно возвращаемого кредита с уплатой процентов за пользование кредитом и неустойки, начисленных на дату погашения. При этом Заёмщик обязан производить ежемесячную уплату процентов на оставшуюся сумму задолженности по кредиту.

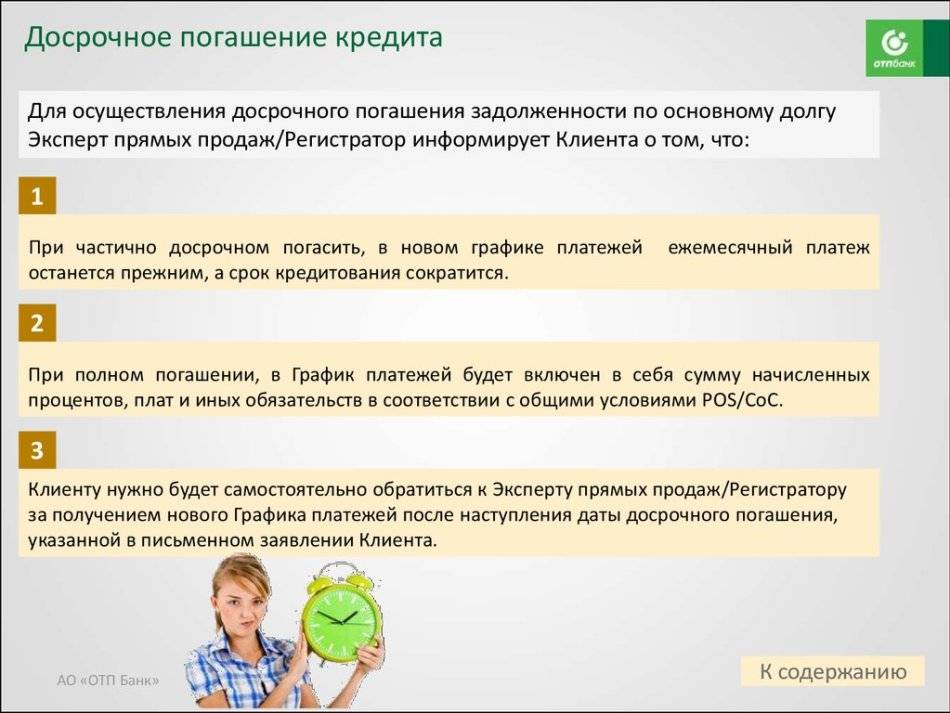

После каждого досрочного погашения кредита банк должен производить пересчёт процентов и составлять новый графика погашения (при необходимости или по запросу клиента). После вступления в силу нового закона, этот порядок обязательно должен оговариваться в кредитном договоре, т.е. в нём должно указываться:

- Как пересчитывается график — с сохранением размера платежа (тогда уменьшается количество платежей), или с пересчётом размера платежа (но с сохранением количества).

- Предоставлено ли заёмщику право выбора метода пересчёта графика, в заявлении на досрочное погашение.

Для того, чтобы банк произвёл вам пересчёт процентов при досрочном погашении кредита, стоит написать заявление на перерасчёт и на получение от банка такого расчёта в связи с досрочным погашением кредита.

Комментариев пока нет. Коментирование отключено

Как рассчитать досрочное погашение

Кстати, наш калькулятор досрочного погашения кредита подойдет и для проверки банка на предмет начисления им процентов не за фактический срок пользования или за будущие периоды (см. выше). Если пересчитанный график платежей, выданный кредитором, не совпадает с таковым из этого файла, рекомендуется обратиться в банк за более подробными разъяснениями касаемо произведенного его сотрудниками расчета.

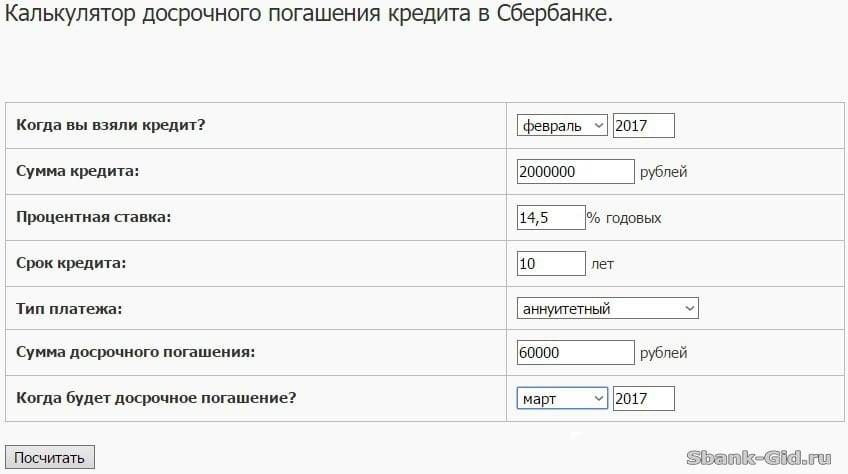

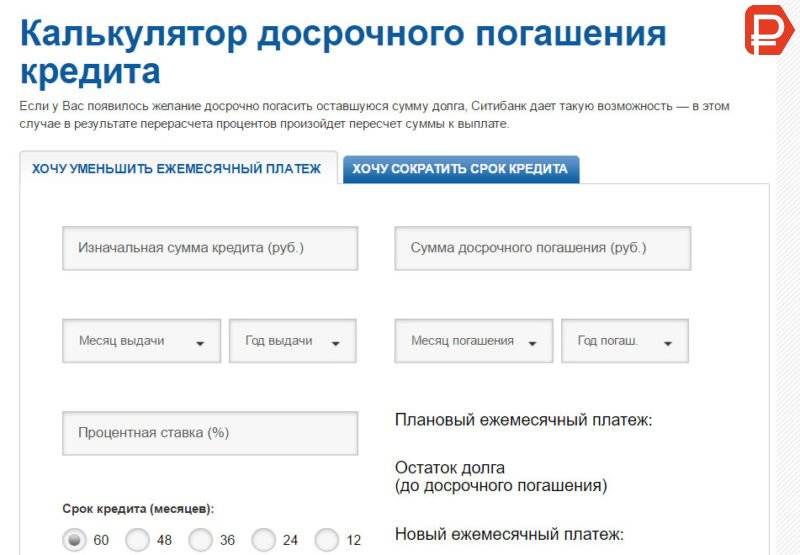

Как пользоваться калькулятором:

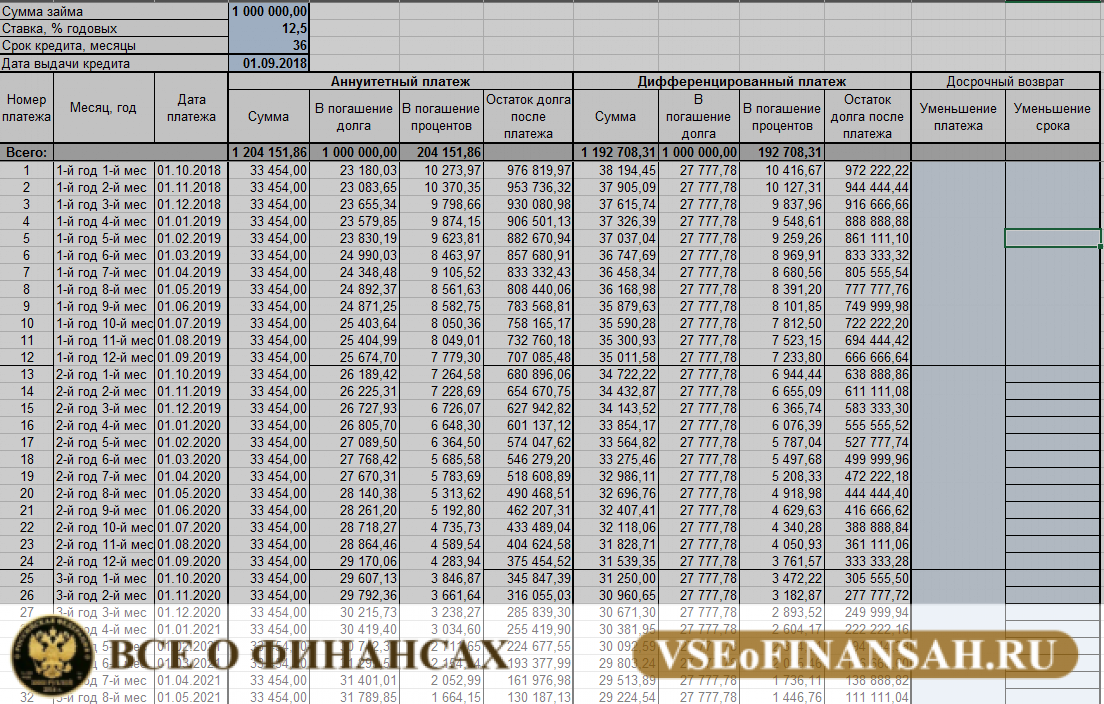

- в поля “Сумма займа”, “Ставка, % годовых”, “Срок кредита, месяцы” и “Дата выдачи кредита” вводятся соответствующие исходные данные (см. пример на картинке);

- калькулятор автоматически рассчитает график аннуитетных и дифференцированных платежей (с указанием помесячно остатка долга и состава платежа – сколько идет на погашение процентов и сколько – на гашение основной задолженности);

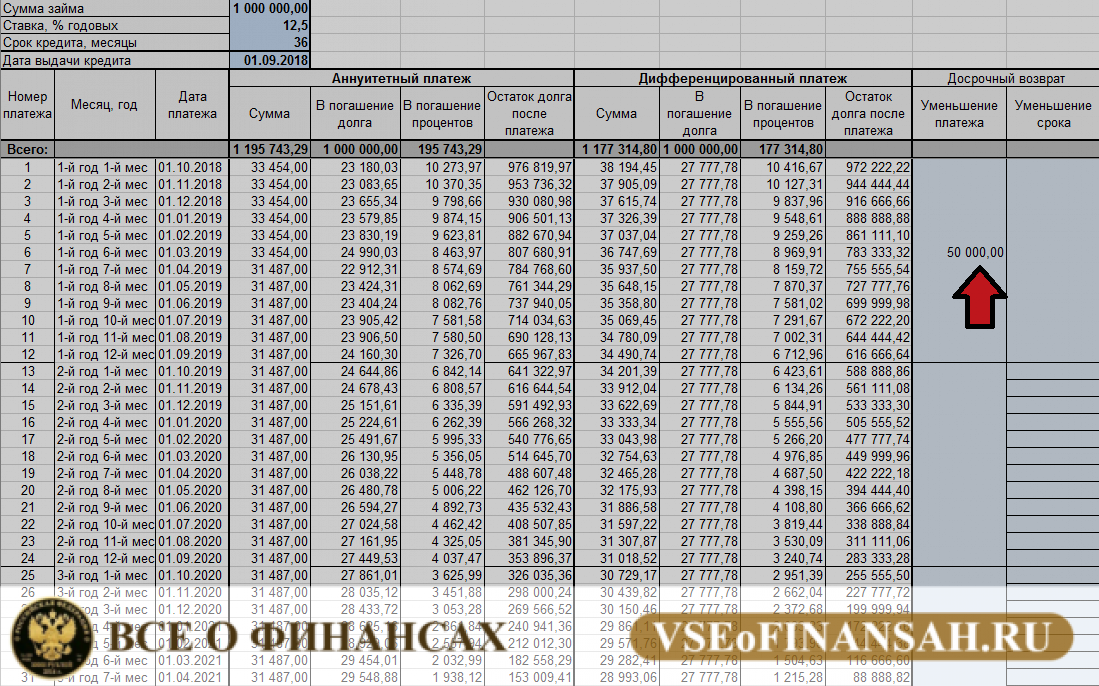

- далее в столбец “Уменьшение платежа” или “Уменьшение срока” в строку, соответствующую месяцу осуществления досрочного погашения, нужно указать сумму частичного возврата, и нажать “Enter”;

- калькулятор автоматически пересчитает платежи.

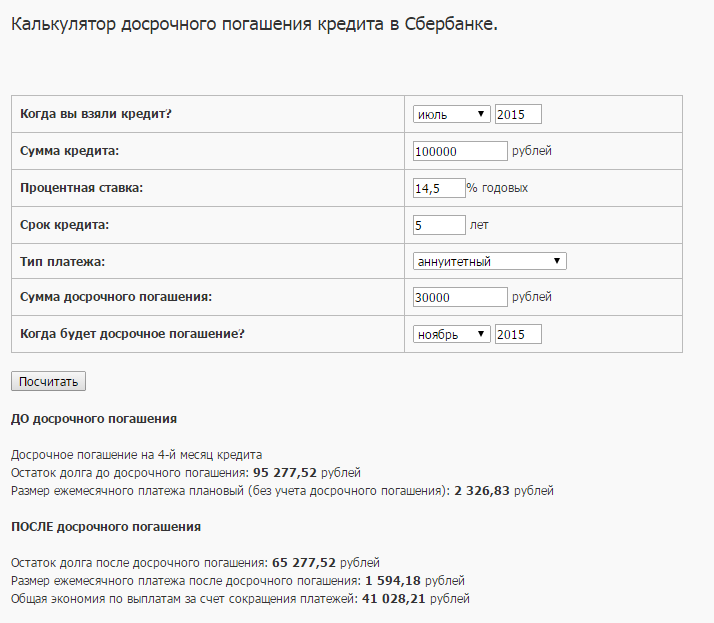

Например, мы хотим взять кредит на сумму 1 млн. рублей под ставку 12,5 % годовых на срок 36 месяцев. Дата выдачи займа – 1 сентября 2018 года. Вводим исходные параметры в калькулятор. Видим, что аннуитетный платеж составит 33454 рублей.

Допустим, что мы внесем на 6 месяц после выдачи кредита дополнительно сумму в 50000 рублей и пожелаем уменьшить ежемесячный платеж. Указываем эту сумму в соответствующую строку и столбец (см. картинку). Видим, что платеж снизится практически на 2000 рублей – с 33454 до 31487 рублей.

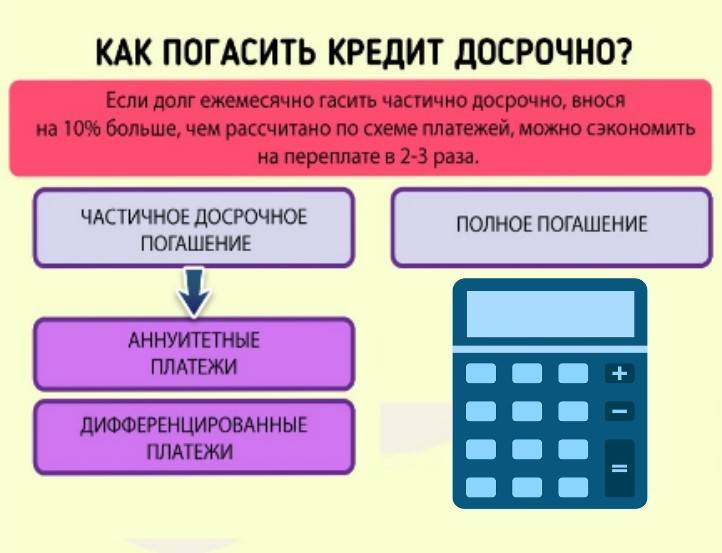

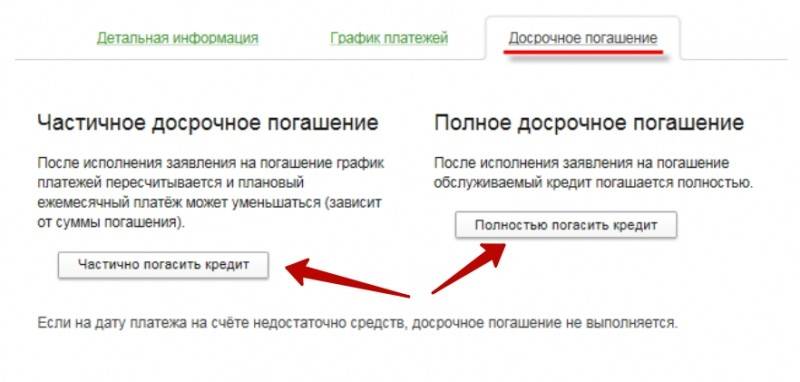

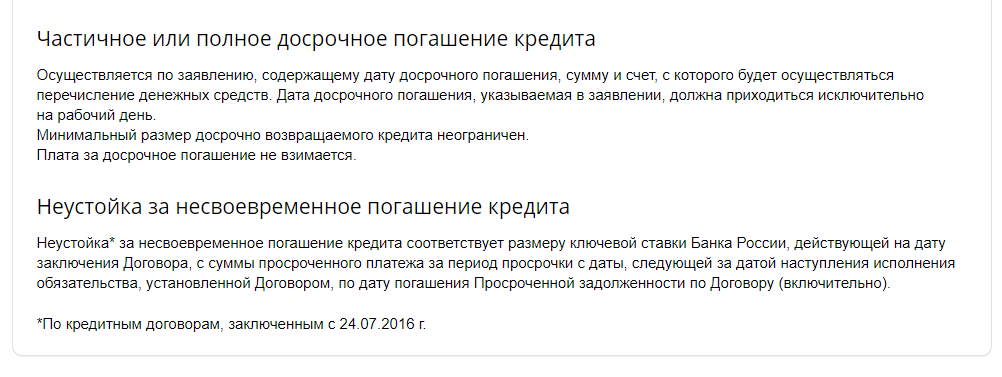

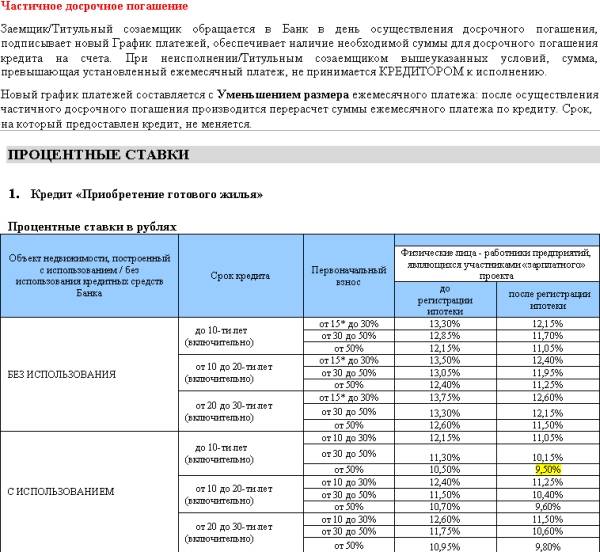

Частичное погашение кредита

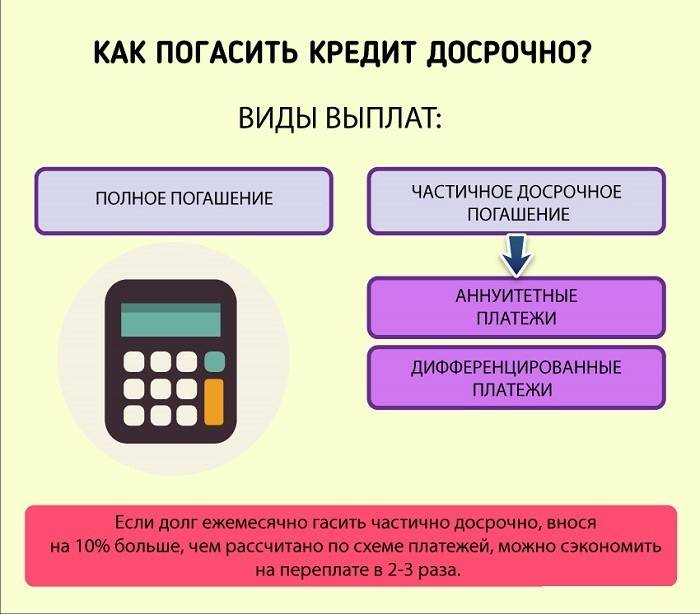

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

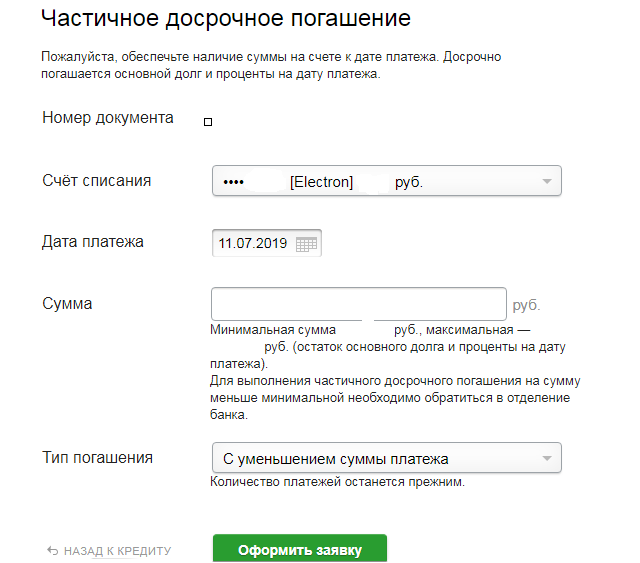

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

Порядок досрочного погашения кредита

Порядок частичного погашения кредита довольно прост:

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

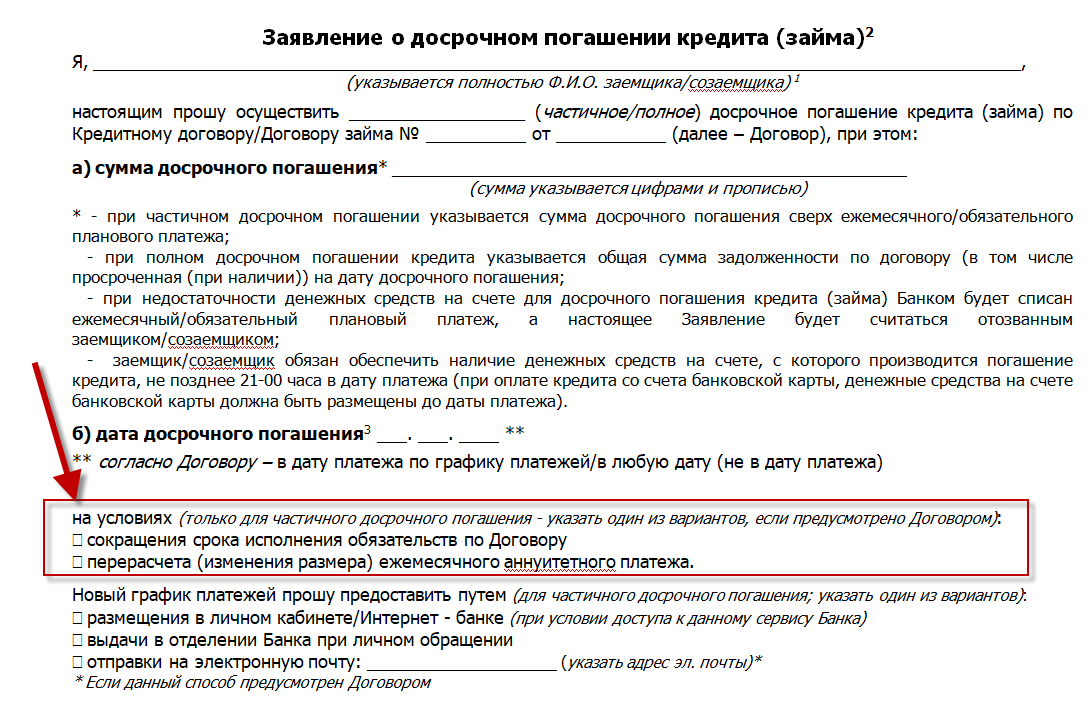

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

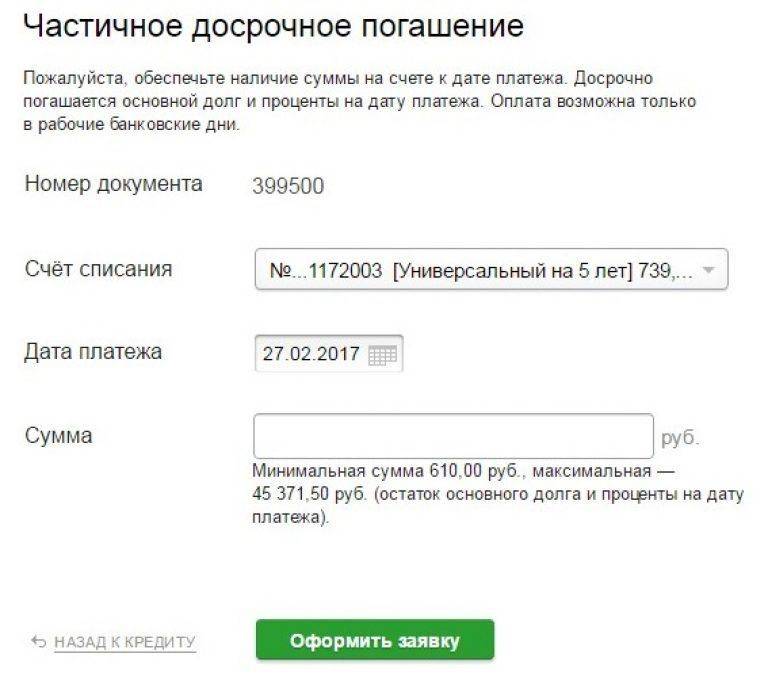

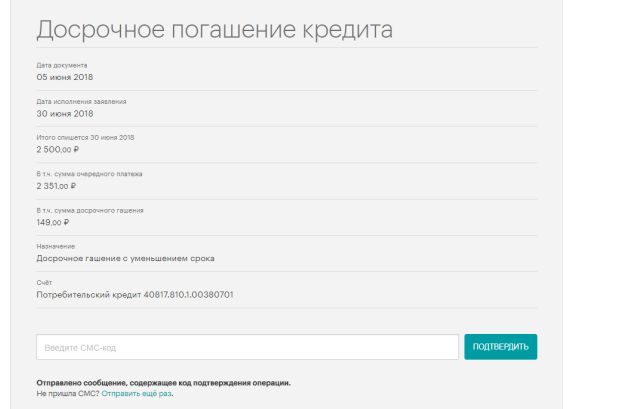

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

Рекомендации для существующих заемщиков

Желающим быстро погасить ипотеку в Сбербанке следует придерживаться ряда правил:

- не медлить с досрочным погашением ссуды, тогда удастся уменьшить итоговую переплату;

- вносить досрочные платежи в последние годы выплат невыгодно, поскольку не будет экономии на процентах (большая их часть выплачивается в начале срока кредитования);

- досрочно погасить займ можно за счет полученного налогового вычета, материнского капитала, дополнительного заработка или собственных сбережений;

- сразу начинать перечислять малые суммы, а не копить;

- отдавая часть долга, оставлять какую-то сумму про запас – на разные непредвиденные ситуации (увольнения, болезни и другое), чтобы потом не испытывать финансовых затруднений.

Ошибки заемщика при досрочном погашении

Часто бывает так, что, имея в распоряжении крупную сумму, заемщик не желает погашать ссуду досрочно. Однако, если есть такая возможность, лучше начинать пораньше делать ЧДП, тем самым удастся снизить переплату.

Также большинство клиентов предпочитают накопить солидную сумму, а потом частично покрыть долг. Но чем позже это делается, тем меньше выгода.

Не менее распространенная ошибка ‒ думать, что во вносимую сверх нормы сумму входит стандартный ежемесячный взнос. Это разные категории. Так что при уплате, например, дополнительных 40 тыс. руб. клиенту придется в дату по графику закрыть и основной платеж.

Правильные шаги заемщика для досрочного погашения

Как нужно действовать для быстрейшего погашения ипотеки:

- Частично погашать долг с сокращением срока кредитования.

- Не копить, а вносить деньги по мере возможности. Допустимо перечислять небольшие суммы, но не меньше 99% от ежемесячного взноса.

- Полученный налоговый вычет пустить на досрочную выплату.

- Соглашаться на предложение банка рефинансировать ипотеку.

Особенности процедуры: когда лучше и как правильно гасить кредит досрочно

Для понимания того, как именно осуществляется преждевременное погашение, необходимо разобраться в тонкостях выплаты ежемесячных платежей.

Обычно люди приходят в банк, передают определенную сумму кассиру, получают подтверждающий чек и считают, что цепочка этих действий позволяет мгновенно провести нужные отчисления. В кредитном договоре прописано, что это не совсем так.

Счет, где учитываются текущие задолженности, начинается с числовой последовательности «455». Если вы возьмете соглашения по займу, то обнаружите, что реквизиты для внесения денежных средств начинаются с «423» либо с «408».

Отметим, что заданные последовательности одинаковы для любых банковских организаций, поскольку их устанавливает ЦБ РФ.

Итак, что же происходит? Что за путаница с цифрами? Когда вы вносите деньги, они не сразу идут на погашение кредита, а перечисляются на специальный счет. Там они хранятся до даты ближайшего списания. Затем в назначенный день переводятся на 455-ый, на котором отображаются в качестве ежемесячного взноса.

Какую бы сумму вы не положили, видно будет ровно столько, сколько предусмотрено договором. Возникает вопрос, как же погасить все раньше положенного срока?

Самое важное – оформить данную процедуру через личный кабинет в мобильном приложении либо на официальном портале банка. Как вариант, можно сделать это и в отделении с помощью сотрудника, однако это более затратно по времени

Длительность исполнения вашей заявки стоит уточнять непосредственно у кредитующей стороны. Так, например, где-то все прошения удовлетворяются уже на следующие сутки, у других – в течение трех рабочих дней или вовсе обрабатываются до недели. Все ответы вы получите, позвонив на горячую линию.

Выгодно ли досрочно гасить ипотеку?

Внесение денег в большей сумме досрочно дает гражданам некоторые преимущества:

- снижение общей суммы по кредиту (не в каждом случае),

- выводится из залога имущество,

- появляется возможность оформить другой кредит, если возникнет необходимость,

- снижение срока выплат или уменьшение ежемесячно вносимой суммы дает ощущение стабильности и большей уверенности в будущем.

Чтобы принять решение о погашении задолженности раньше срока, необходимо учитывать следующие факторы:

- насколько регулярный доход имеет владелец недвижимости, и постоянна ли его сумма,

- уровень инфляции в стране,

- темп роста доходов населения,

- сумма ежемесячных затрат семьи, от которых отказаться невозможно,

- какой вид погашения кредита установлен в договоре: аннуитетный, дифференцированный,

- условия банка при досрочном внесении. Например, дополнительные комиссии.

Насколько выгодно совершать такую операцию, нужно просчитывать и учитывать факторы каждого случая индивидуально:

- При аннуитетной системе досрочное погашение не очень выгодно, потому что сумма платежа распределяется равными долями по всему периоду, но в более ранних платежах преобладает большая доля суммы процента, а не основной суммы задолженности. То есть клиент при выплате раньше срока быстрее отдает банку его прибыль, при этом общая сумма долга не снижается, на последние месяцы приходится выплата основной суммы,

- Когда заемщик располагает на момент получения ипотеки суммой денег, способной покрыть большую часть, чем регулярный платеж, это выгодно экономически, в случае, когда выплаты дифференцированы. В этом случае процент в последующие месяцы начисляется на оставшуюся часть задолженности. Если ее погасить раньше, доля процентов в сумме платежей будет меньше,

- Если в стране высокий темп инфляции, то быстро возвращать кредит невыгодно, так как отданные в будущем деньги будут уже более дешевыми,

- Стоит учесть и условия, закрепленные в банковском договоре. Рассчитать, какие дополнительные затраты понесет клиент при погашении раньше срока. Это могут быть: штрафы, плата за пересмотр графика платежей, комиссии.

О том, стоит ли досрочно погашать ипотеку, смотрите в видеоролике:

Отношение банков к досрочному погашению задолженности

Каждый банк имеет свои требования, относительно оплаты задолженности по кредиту.

ВТБ 24

Порядок досрочного погашения в ВТБ следующий:

- уведомить банк о намерении досрочного погашения за 24 часа;

- оплату можно произвести в любой день, после дня принятия заявки;

- после погашения необходимо убедиться, что сумма была принята и поступила на счет;

- получить новый график оплаты кредита.

Сбербанк

Любой заёмщик данного финансового учреждения вправе воспользоваться возможностью досрочного погашения займа. Для этого следует:

- Сообщить кредитору о намерении в форме заявления и в срок, предусмотренный кредитным договором.

- Оформленное заявление регистрируется в любом отделении банка. Его можно подать и в день внесения очередного платежа.

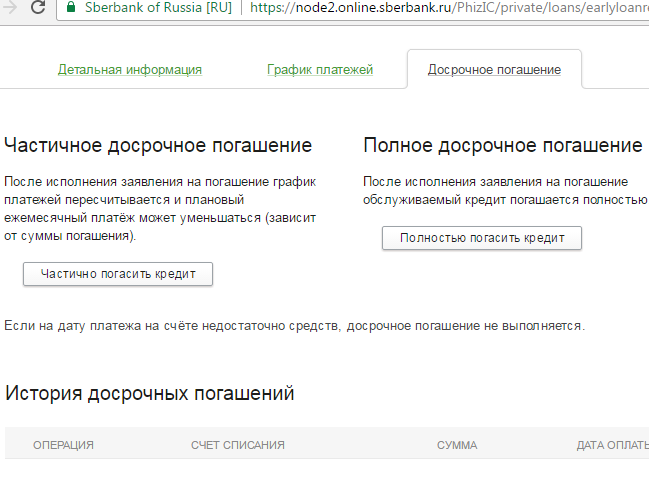

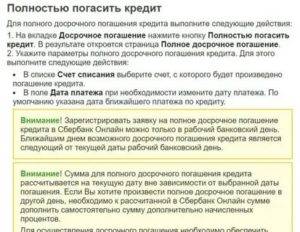

Существует возможность погашения через систему «Сбербанк Онлайн». Для этого в заявке необходимо указать:

- дату автоматического списания;

- номер счета, с которого будет произведено списание средств;

- сумму платежа.

После частичного досрочного погашения кредита или автоматического списания средств согласно заявке, происходит пересчет графика погашения. Новый график клиент может получить в отделении банка или же ознакомиться с ним в системе «Сбербанк Онлайн».

Положительные стороны кредитования в Сбербанке при досрочном погашении:

- отсутствие установленной минимальной суммы;

- выбор изменения графика платежей.

Отрицательным моментом является необходимость оформления заявления каждый раз, когда была списана сумма досрочного погашения.

Сбербанк лояльно относится к досрочному погашению кредита

Ренессанс Кредит

Как и во многих других учреждениях, банк Ренессанс Кредит должен быть уведомлен о намерении клиента досрочно погасить долг за 1 месяц до внесения средств. Оплату можно произвести одним из следующих способов:

- терминал самообслуживания;

- кассу отделения банка;

- другие банки;

- онлайн-приложения.

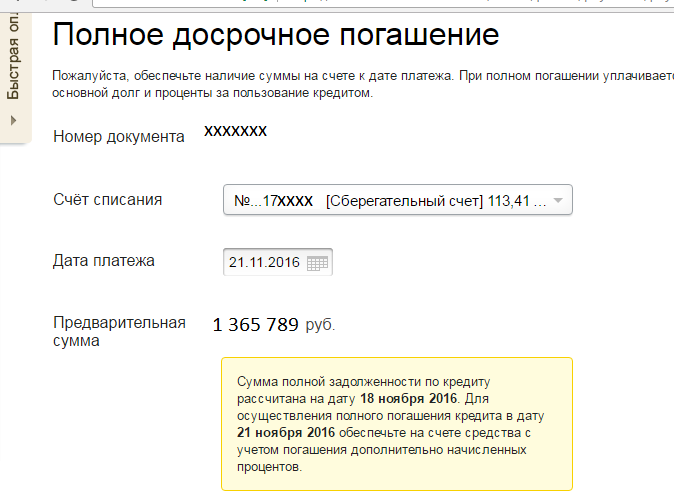

Нужно знать, что при полном досрочном погашении через другие банки, средства могут поступить на кредитный счет и на следующий рабочий день. А за этот один день могут быть дополнительно начислены проценты по кредиту. Поэтому последний платёж при полном погашении задолженности лучше производить в банке, где был подписан кредитный договор.

Хоум Кредит

Процедура в данном банке стандартная. После оплаты платежа обязательно уточнить в отделении о поступлении средств. После чего следует запросить новый график платежей. Бывают случаи, что в новом графике нет никаких изменений. Причиной этого может быть, что при оплате через платёжные киоски Элекснет или Киви средства могут идти на счёт до 3-4 дней. Мало того может быть начислена пеня за просрочку платежа в несколько дней. И виноват в сложившейся ситуации будет клиент.

В случае вины банка, заёмщику необходимо будет отстаивать интересы в суде.

Русфинанс Банк

Как показывает практика, кредитные договора Русфинанс Банка отличаются расплывчатостью толкования. В случае недопонимания о чём идёт речь в каком-либо пункте договора, не нужно гадать, а следует все обговорить с менеджером.

Согласно договору банка, датой погашения задолженности по графику или же договорного списания средств будет дата заключения кредитного договора. Например, договор был заключён 17 января. Значит, ежемесячный платёж и списание средств должны производиться 17 числа ежемесячно. Поэтому клиент при частичном досрочном погашении до указанной даты должен указать, что средства направлены на оплату тела кредита. А платёж по графику будет совершён в указанную дату.

Подсчет остатка задолженности

При аннуитетном и дифференцированном способе погашения остаток задолженности будет рассчитываться по-разному. Самый простой способ подсчёта – найти в поисковой службе онлайн-калькулятор. Для этого нужно внести данные – срок кредитного договора, ежемесячный платёж, процентная ставка и автоматически появится результат.

Частичное досрочное погашение может быть двух видов:

- уменьшение тела кредита;

- уменьшение срока кредита.

Если заёмщик не силён в бухгалтерии – он может обратиться за услугами к соответствующему специалисту.

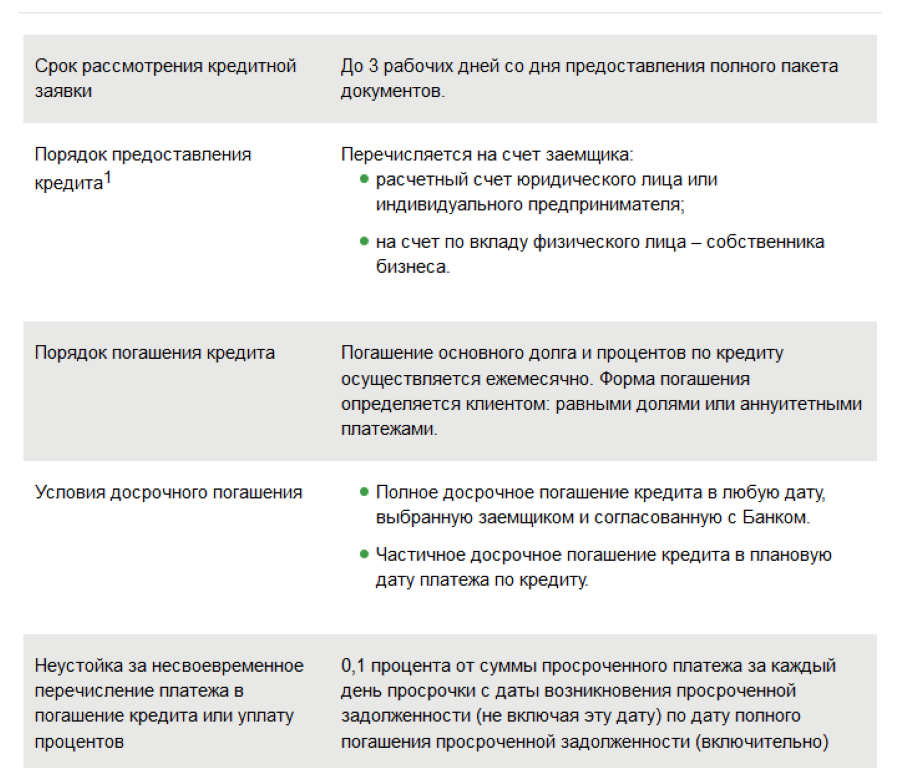

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита