Как минимизировать отрицательные последствия в получении такой помощи

В случае, если заемщик все-таки решает вопрос o получении ссуды в виде частного кредитора, стоит обратить внимание на следующие моменты:

Очень внимательно прочтите все пункты договора. Как уже было сказано выше, из-за срочности в получении денег люди подписывают кредитные договора, не читая. А это плохо. Там много интересного. Пункты, прописанные мелким шрифтом, потом могут сказаться на дальнейшем развитии жизни очень плачевно.

Обратите внимание на условия передачи долга третьим лицам. Если в договоре этот пункт прописан, не поленитесь уточнить кому и как передается плохой долг, законна ли деятельность этих лиц

Посчитайте сумму выплат сами. В интернете есть множество кредитных калькуляторов. И неплохо было бы самостоятельно внести в них свои данные. Составьте хотя бы примерный график погашения платежа, чтобы потом не спрашивать с круглыми глазами, откуда взялись такие суммы.

Ни в коем случае не связывайтесь с инвесторами, требующими предоплаты. Если еще до подписания договора, частный кредитор просит внести первый платеж или предоплату, или оплату услуг за составление договора, смело ищите другого инвестора. С таким потом проблем не оберешься.

Обязательно составьте соглашение о неразглашении личных данных, потому что вы предоставляете пусть и не все, но самые главные сведения о вас. И недобросовестные кредиторы, оказывающие помощь, могут воспользоваться ими с плохими целями.

Подводя итог, всему что было рассказано про кредитование частными инвесторами, можно сделать вывод, что воспользоваться их помощью стоит только в тех случаях, когда действительно вариантов в получении заемных денег больше нет. Потому что слишком велика иногда выходит плата даже за небольшие суммы займа.

- Посмотрите видеозапись и узнайте как можно взять частный кредит под залог.

- Самостоятельно рассчитайте график платежей по кредиту, для этого воспользуйтесь онлайн-калькулятором.

Основные виды мошенничества при выдаче займа

Псведокредиторы используют разные схемы мошенничества при обмане доверчивых заемщиков, но все они схожи.

Предоплата

Предоплата — самый попопулярней вид мошенничества с частными кредитами. Это смешно, но подавляющее большинство заемщиков отправляют деньги в качестве предоплаты. Причин, по которым мошенник может просить предоплату, несколько:

- Проверка кредитной истории заемщика через БКИ. Надо заметить, что причина вполне оправданная, но заемщик всегда может подать запрос в БКИ самостоятельно, а кредитору отправить скан документа или цифровую копию. Обычно мошенники просят предоплату на проверку КИ в сумме от 500 до 1500 руб. Столько же она стоит на самом деле.

- Страхование займа на факт невозврата. Чаще всего псевдокредитор просит отправить определенный процент от тела предполагаемого займа (5-10%).

- Проверка платежеспособности клиента — самая глупая причина для получения предоплаты, но на нее «клюет» абсолютное большинство заемщиков. Кредитор якобы соглашается выдать кредит, но боится отправлять деньги незнакомому человеку и просит в качестве подтверждения платежеспособности отправить ему сумму 1-го ежемесячного платежа.

- Комиссия за перевод средств — вполне адекватная причина, если бы не одно «но». Кредитор, готовый выдать деньги в долг, может позволить себе оплатить все комиссии за свой счет, включив расходы в тело кредита или первый платеж по нему. Мошенники часто предлагают воспользоваться услугами разных сервисов, в которых взимается высокая комиссия за перевод средств, чтобы стрясти с жертвы больше денег.

- На оплату услуг нотариуса. Мошенник сообщает заемщику, что деньги нужны для нотариуса, на оплату зверки документов и т.д. Вот только кредитный договор и расписка заверяются в присутствии обеих сторон. К тому же, по закону заверка таких документов не является обязательной и происходит по желанию сторон.

Это были основные причины предоплаты, которые чаще всего озвучивают мошенники.

Получение паспортных данных заемщика

Есть псевдокредиторы, которым нужны наличные от своей жертвы, а есть мошенники, которым нужны сканы паспорта и прочих документов. Представляясь частными кредиторами, они подают объявления и предлагают всем займы на очень выгодных условиях, расписывают суммы, сроки, платежи и т.д., просят отправить сканы или четкие фото всех документов. После чего исчезают.

Эти сканы они могут продать на черных форумах и сайтах мошенников, либо пустить в «дело». Например, имея на руках сканы паспорта и друга в салоне Евросети, мошенник может получить идентифицированный статус в кошельке Яндекс.Деньги. А дальше дело остается за малым: поочередно оформить на человека займы на Яндекс.Кошелек во всех онлайн МФО.

Также сканы документов могут быть использованы мошенниками в других целях. Например, они могут представиться кредитором и выступать от имени обманутого заемщика, подкрепив свои слова сканом.

Нелепый обман с QIWI-кошельком

Почему нелепый? Да потому что нелепо отдавать пароль от личного кабинета интернет-кошелька абсолютно постороннему человеку.

Схема развода следующая: кредитор якобы согласен выдать деньги в долг заемщику на Киви-кошелек, но одним из условий гарантированного получения заемных средств является подтверждение платежеспособности клиента. Кредитор уверяет, что никаких денег ему отправлять не надо, он не берет предоплату и т.д.

Заемщику всего-то и нужно, что пополнить свой Киви-кошелек на сумму 1-го ежемесячного платежа или 5-10% от тела кредита, а потом дать пароль от личного кабинета. Это нужно якобы для того, чтобы кредитор мог лично убедиться, что деньги на счете есть.

Заемщик не видит в этом подвоха, ведь кредитор его убеждает, что списать деньги с кошелька без одноразового кода на привязанный телефон — невозможно. Когда злоумышленник получает пароль от QIWI-кошелька, он «уводит» все средства и исчезает.

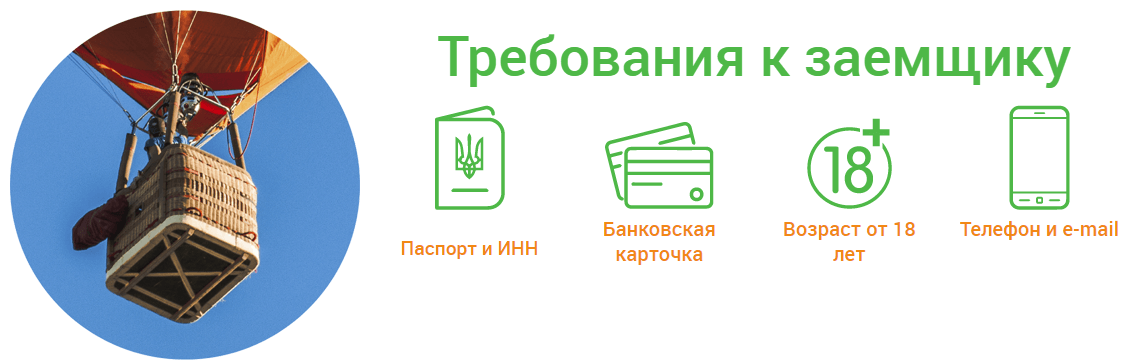

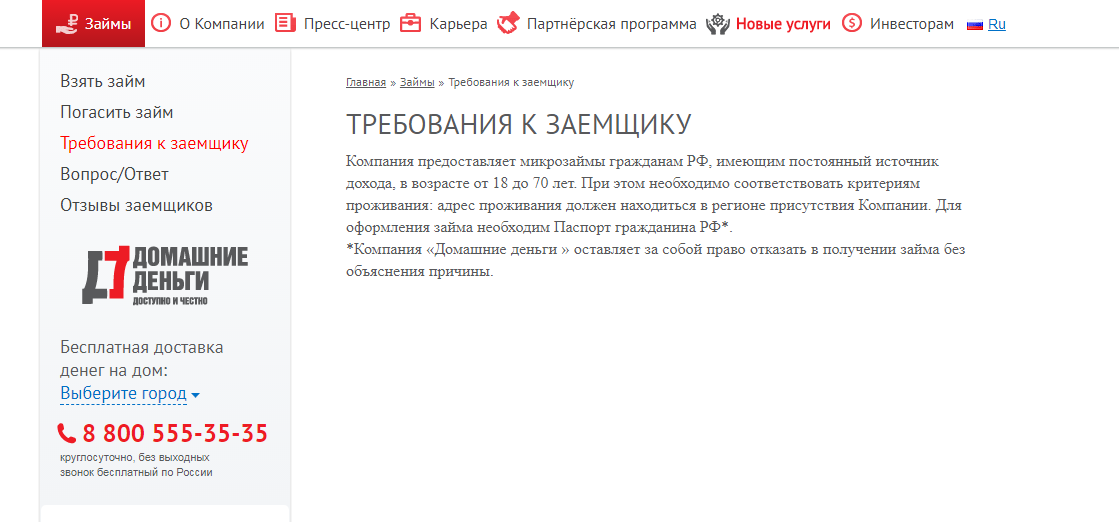

Требования к заемщикам

Взять частный займ достаточно просто, потому что кредитор не предъявляет жестких требований к своим клиентам. Нередко стороны являются родственниками, друзьями, знакомыми, то есть людьми, которые знают друг друга и доверяют. В этом случае никто никого не проверяет, часто даже расписка не составляется.

Если физическое лицо выдает денежные средства чужому человеку, то он обязательно проверит клиента хотя бы минимально

Конечно же, кредитная история браться во внимание не будет, как и размер заработной платы, наличие официального трудоустройства

- Достижение совершеннолетия.

- Российское гражданство.

- Постоянная прописка на территории России.

Банки же предъявляют куда больше требований, что и создает трудности с получением денег.

Порядок оформления займа

Процесс оформления частного займа достаточно простой. Заемщику не нужно собирать большое количество документов, ждать несколько дней, пока кредитор одобрит заявление. В первую очередь необходимо выбрать человека, у которого можно взять деньги в долг, и связаться с ним.

Обговорить все условия получения средств можно сразу же при телефонном разговоре, а можно назначить личную встречу. Если стороны достигли согласия, то можно переходить к оформлению займа.

Составление расписки

Частный займ выдается под расписку. Данный документ очень важен, потому что именно он будет подтверждать, что денежные средства были переданы заемщику. Если она составлена неверно, то появляется высокий риск того, что одна сторона захочет обмануть другую. В суде же доказать правоту будет сложно.

Законодательство требует, чтобы расписка писалась собственноручно. Не следует применять компьютерные программы.

- Место, где была составлена расписка.

- Дата оформления.

- Паспортные данные сторон.

- Сущность совершаемой сделки. Здесь указываются самые главные моменты: срок кредитования, выдаваемая сумма, размер процентной ставки, порядок погашения задолженности.

- Подпись сторон.

Можно ли чем-то подстраховаться?

Законодательство не требует сторонам частного займа заверять сделку в нотариальном порядке или привлекать свидетелей. Оформление расписки может производиться в присутствии только кредитора и заемщика. Но юристы все же советуют подстраховывать себя, если сделка заключается между посторонними людьми.

Другой метод подстраховки при оформлении частного займа – привлечение свидетелей. Им не нужно ничего платить, зато они всегда смогут подтвердить, что сделка была совершена и деньги переданы заемщику. Свидетели должны также поставить свои подписи на расписке.

Если стороны будут пренебрегать указанными способами перестраховки, то надеяться останется только на добросовестность участников сделки.

Получение и возвращение денег

После оформления расписки кредитор должен передать денежные средства заемщику. Передача денег может осуществляться разными методами: наличными на руки должнику, безналичными путем перечисления банковскую карту или счет. Сейчас даже стал популярным перевод средств на номера электронных кошельков.

Погашение задолженности выполняется на тех условиях, которые описаны в расписке. Обычно оплата производится раз в месяц. После передачи долга кредитору необходимо попросить его написать расписку о том, что он принял деньги

Это очень важно, потому что недобросовестный займодатель может заявить, что должник не возвращал ему займ

Проверка кредитора

Оформить частный займ можно у любого кредитора, который предлагает выгодные условия. Но к выбору стоит относиться более серьезно. Если в надежности банков никто не сомневается, то о частных кредиторах мало что известно. Поэтому нередко люди сталкиваются с мошенниками.

Чтобы проверить добросовестность человека, выдающего займ, можно воспользоваться некоторыми способами.

Ввести данные о кредиторе в интернет. Это может помочь найти его сайт, объявления с предложением получения займа, отзывы клиентов

Обратить внимание на электронную почту гражданина. К примеру, если Евгений Петров имеет почту с названием евгешка5555, это наводит на определенные сомнения

Попросить у частного кредитора паспортные данные и проверить, существуют ли они действительности.

Где занять денег в долг у частного лица – 4 способа взять деньги в долг срочно под расписку у простых людей ????

Важнейшим этапом получения займа у частного лица является выбор кредитора. Это должен быть человек с идеальной репутацией, который желает передать имеющиеся у него деньги в долг под проценты.

На данный момент существует несколько способов найти частное лицо, у которого можно занять денег в долг под проценты срочно. Ниже представлены самые популярные из них.

Способ 1. Использование услуг посредников

Многие заёмщики не хотят искать частного кредитора самостоятельно. Причины при этом могут быть разные, а выход один – обратиться за помощью к посредникам. Чаще всего в качестве них выступают кредитные брокеры.

В задачи посредника входит поиск надёжных частных кредиторов, сравнение предлагаемых ими условий, выбор лучшего варианта. Получается, что кредитный брокер занимается сведением заёмщика с кредитором.

Способ 2. Объявления

Нередко частные лица, предоставляющие денежные средства в долг, для распространения информации о себе используют объявления. Размещают они их на интернет-сайтах, а также в печатных изданиях. Для поиска кредитора изучение объявлений является самым простым способом.

Способ 3. Ассоциация частных инвесторов

Во многих мегаполисах действуют специализированные объединения частных кредиторов. Именно здесь можно найти инвестора, который предоставит деньги в долг под проценты. В качестве подтверждения своих намерений заёмщик при этом составляет расписку (скачать образцы расписок можно ниже по ссылкам).

Что представляют собой частные займы?

Под частным кредитованием понимаются коммерческие сделки, в осуществлении которых принимают участие только частные лица без привлечения банков и микрофинансовых организаций. Обычный гражданин, желая выгодно инвестировать средства, выдает деньги взаймы под высокие проценты другому гражданину, остро в них нуждающемуся. Гарантом возврата средств является расписка, которую пишет заемщик.

У частных займов есть следующие особенности:

- в качестве кредитора выступает физическое лицо, а не юридическое;

- все параметры сделки, включая отношения сторон, срок кредитования, условия возврата суммы и ответственность участников, прописываются лишь в одном документе – в расписке (договор не предусматривается);

- одобрение по кредиту можно получить даже в том случае, если внешне заемщик кажется не платежеспособными, а банки и МФО ему отказали (из-за открытых просрочек по другим ссудам, неофициального трудоустройства и т.д.);

- минимальный и максимальный размер процентной ставки никак не регулируется со стороны Центрального банка, его устанавливает инвестор на свое усмотрение;

- может понадобиться залог имущества заемщика – транспортного средства, недвижимости, оборудования и т.д.;

- сделка оформляется при наличии всего одного документа – национального паспорта.

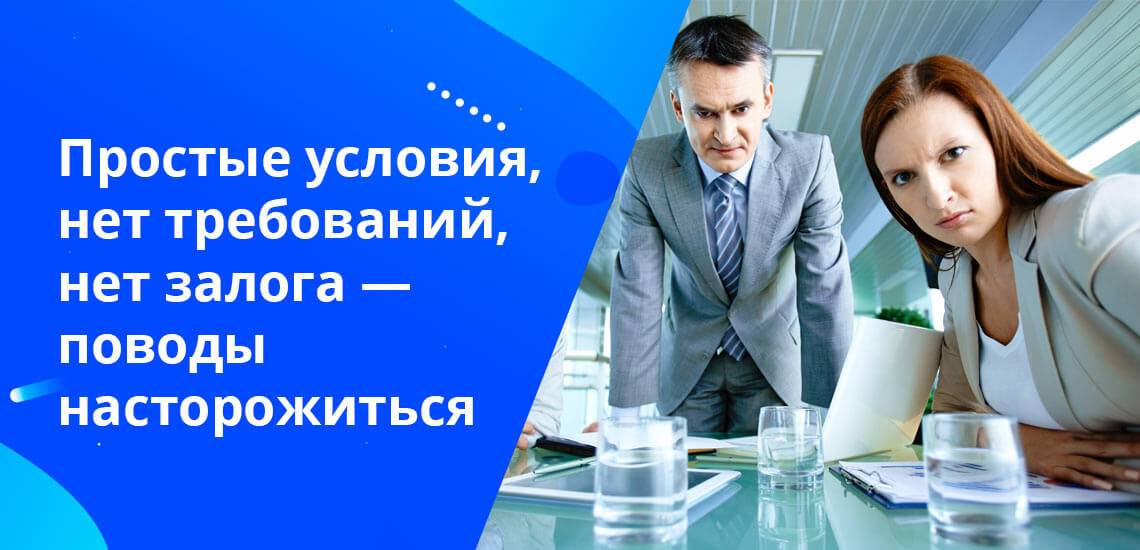

Частное кредитование – это невыгодный вариант для заемщика, и он прибегает к нему только в крайних случаях. Если вы видите привлекательные условия со стороны инвестора – низкую процентную ставку, отсутствие залога – это повод насторожиться.

Условия получения займов частного характера

Основная особенность, делающая этот тип займа максимально привлекательным, заключается в отсутствии необходимости сбора кучи справок и документов. Более того, вам не придется ожидать момента, когда кредитор примет окончательное решение. Это актуально в ситуации, когда финансы нужны срочно, и у вас просто-напросто не имеется времени бегать по банкам и искать подходящую программу. Формирование условий происходит в соответствии с заключенным между сторонами договорным соглашением. Ограничения по величинам, периодам и ставкам здесь отсутствуют.

Вдобавок к этому частный заем подразумевает наличие определенных правил. Чем больше личных сведений о себе предоставит заемщик, тем на больший размер ссуды он может рассчитывать. Если в качестве обеспечения своих обязательств он готов предоставить залог, сумма кредита будет рассчитываться в соответствии со стоимостью предмета этого залога. Традиционно займы, предоставляемые частными лицами, носят краткосрочный характер, и исчисляются месячными периодами. Но среди кредиторов встречаются и те, кто готов дать кредит на большую величину и на время 3—5 лет.

Заем без письменного оформления операции

В рамках законодательства РФ есть положение о возможности устного заключения соглашения между сторонами, являющимися физическими лицами. Такой шаг допустим в ситуации, когда размерный показатель займа не превышает 10 минимальных размеров трудовой оплаты (МРОТ). Но если речь идет о ситуации, когда в качестве сторон выступают родственники, то на практике сумма сделки не имеет никакого значения.

На практике договор займа считается полностью заключенным с момента, когда средства передаются в адрес заемщика. Если им были нарушены основные условия и он не возвращает долг, то он не имеет возможности обратиться в суд и защитить собственные интересы.

Заем под составление расписки

Это один из наиболее распространенных вариантов предоставления займа. Факт, по которому заключается договор, имеет подтверждение в виде расписки, составленной заемщиком. Этот документ в обязательном порядке должен содержать следующий набор сведений:

- ФИО обеих сторон, желательно также указать их паспортные сведения;

- дата передачи заемных средств от кредитора заемщику и дата, в которую они должны быть возмещены в определенной сумме (чаще всего это тело долга и проценты, которые «накапали»);

- сумма и валюта, в которой произошло заключение договорного соглашения;

- порядок, в котором будут осуществляться мероприятия по возврату долга: это могут быть ежемесячные выплаты или разовая компенсация финансов, равные доли или дифференцированные суммы.

В процессе возврата денежной величины в расписке должна содержаться соответствующая запись, в которой будет указана дата, размер возвращенных денег. Под ней кредитор должен поставить собственную подпись и подтвердить факт получения указанной суммы. Это и будет выступать в качестве доказательства выполнения всех обязательств. Далее будут рассмотрены и изучены отзывы о частных кредиторах, которые реально помогают.

Договор с нотариальным заверением

В целях минимизации собственных рисков кредитор имеет право потребовать нотариального заверения совершаемой сделки. Договор займа нести к нотариусу для юридического удостоверения следует в ситуации, когда выдача денежных средств обычно происходит под залог имущества. Если речь идет о ссуде без залога, можно запросто обойтись одной распиской, которая владеет той же юридической силой, что и классический договор.

Соглашение займа составляется лично нотариальным специалистом, но стороны могут предоставить собственный вариант. В этом случае нотариус обязуется проверить факт отсутствия противоречий данных законодательным нормам, и только после этого происходит его утверждение. Как и расписка, рассматриваемая в прежнем пункте, данный договор должен включать в себя набор основных условий кредитования.

Все плюсы и минусы частного кредитования

Частные кредиторы или еще их называют инвесторами понимают, что они оказывают помощь зачастую людям с плохой кредитной историей, иначе те бы пошли в банк, где проценты ниже. Поэтому могут позволить себе все, на что хватит совести.

Итак, к плохим сторонам инвесторского кредитования можно отнести:

Высокие процентные ставки. Отличительной чертой займов у частника будет повышенная ставка по кредиту. Объясняется это тем, что в таких случаях возрастает вероятность не получить займ обратно. Ведь не зря же он обладатель плохой кредитной истории. Такими методами инвесторы страхуют себя.

Передача коллекторам. В случае, если клиент не выплачивает взятую сумму средств, инвестор не выбирает добропорядочные и легальные коллекторские агентства, а применяет жесткие меры по возвращению денег. Угрозы тогда по сравнению с банками переходят в действия, и чем это может закончиться много раз показывали в кино.

Мелкий шрифт договора. Когда в получении заемных средств помогает частный инвестор, обычно пишется расписка. Но бывают случаи, когда составляется и кредитный договор. Так, в длинных мемуарах, где расписан каждый пункт, бывают сноски, составленные мелким шрифтом, где указывается, например, что в случае просрочки платежа за займ, клиент обязан будет отдать машины, квартиры и т.д.

Минусы частного кредитования:

- Высокие процентные ставки.

- Передача коллекторам.

- Мелкий шрифт договора.

Плюсами же можно считать:

Оперативность. Частное кредитование тем и привлекательно, что займ клиент получит в тот же день. Когда деньги требуются так скоро, такая помощь – это оптимальный вариант решения проблемы.

Пакет документов. В случае, когда речь идет про займ у инвесторов, чаще всего не потребуется брать кучу справок с работы, если она есть, или предоставлять залог. Все что попросит от вас инвестор – это паспорт и второй подтверждающий личность документ. Поэтому нетрудоустроенному гражданину или заемщику с плохой кредитной историей для получения денег этот вариант очень удобен.

Плюсы частного кредитования:

- Оперативность.

- Маленький пакет документов.

Взять займ у частного инвестора или нет – выбор каждого самостоятельный. Ситуации бывают разные, однако стоит адекватно оценивать каждый случай.

Как взять деньги в долг у частного лица под расписку – особенности и условия получения ????

Можно выделить целый ряд особенностей, характерных для получения денежных средств в долг под расписку

Чтобы быстро и без труда взять деньги в долг под расписку от частного лица, важно ознакомиться с основными характеристиками процедуры

4.1 Выбор реально проверенного кредитора

В большинстве случаев в качестве частных кредиторов выступают физические лица, у которых имеются накопления. Чтобы наращивать свой капитал, они принимают решение выдавать свои деньги в долг под проценты

Чтобы найти кредитора, важно использовать надёжные и проверенные источники

При выборе частного лица, у которого будут получены деньги в долг, важно учитывать в первую очередь следующие факторы:

- репутация, а также рейтинг лица, предоставляющего займы;

- условия, на которых кредитор выдаёт денежные средства в долг;

- как долго частное лицо предоставляет займы на рынке;

- наличие отзывов заёмщиков (как положительных, так и отрицательных).

4.2 Условия предоставления займа

Когда кредитор будет выбран, с ним необходимо связаться, чтобы уточнить основные условия займа. Для этого можно использовать телефон, электронную почту и другие средства связи. Однако специалисты рекомендуют по возможности предпочесть личную встречу.

В первую очередь заёмщиков интересует размер процентной ставки. Дело в том, что именно она во многом определяет величину будущей переплаты.

Процент, а также абсолютно все другие условия получаемого займа должны быть зафиксированы в договоре. Более того, специалисты рекомендуют в расписке отразить денежный эквивалент процентной ставки (размер переплаты).

4.3 Расчёт основных параметров займа

В большинстве случаев при получении займа у частного лица на длительный срок погашение долга осуществляется частями. В этом случае необходимо рассчитать размер каждого платежа.

Невозможно заранее сказать, каким будет размер займа у частного лица. Выдаваемая сумма определяется кредитором с учётом платёжеспособности, а также благонадёжности заёмщика.

Чаще всего у частного инвестора можно получить небольшой кредит. В большинстве случаев сумма находится в пределах от 500 (пятисот) рублей до 30 (тридцати) тысяч. Срок займа традиционно не превышает нескольких месяцев. При этом проценты начисляются каждый день в размере 0,3-4%. При получении небольшого кредита сумма долга вместе с процентами возвращается по окончании срока. В этом случае получение денег в долг у частного лица похоже на микрокредитование.

Если заёмщику требуется большая денежная сумма, можно найти инвесторов, которые выдают кредиты в размере 100 000-2 000 000 рублей. В этом случае обязательно потребуется предоставление имущества в залог

При этом важно учитывать, что получить удастся не больше 60% рыночной цены обеспечения

4.4 Требования к заёмщикам и документам

В большинстве случаев частные инвесторы настроены к потенциальным заёмщикам более лояльно, чем банки. Они не требуют подтверждать трудоустройство, представлять справку о доходах. Кроме того, для частного кредитора не имеет значения, какова кредитная история потенциального заёмщика.

При этом можно выделить ряд требований, которые предъявляют инвесторы:

- Совершеннолетие. В соответствии с российскими законами заёмщиком может выступать физическое лицо, возраст которого не менее 18 лет. При этом максимальную планку каждый кредитор устанавливает самостоятельно. Однако большинство инвесторов отказывается сотрудничать с пенсионерами.

- Российское гражданство, а также постоянная регистрация на территории оформления займа. В большинстве случаев кредиторы не выдают деньги физическим лицам, которые живут в другом городе. Дело в том, что в случае необходимости подать в суд за невозврат долга могут возникнуть трудности из-за удалённости заёмщика и кредитора друг от друга.

- Наличие в собственности высоколиквидного дорогого имущества. В случае получения займа на большую сумму оно будет выступать залогом, для небольших кредитов – подтверждением платёжеспособности.

Внимательно изучив представленные выше действия, можно существенно сократить время на получение денег в долг у частного лица.

Условия получения займа

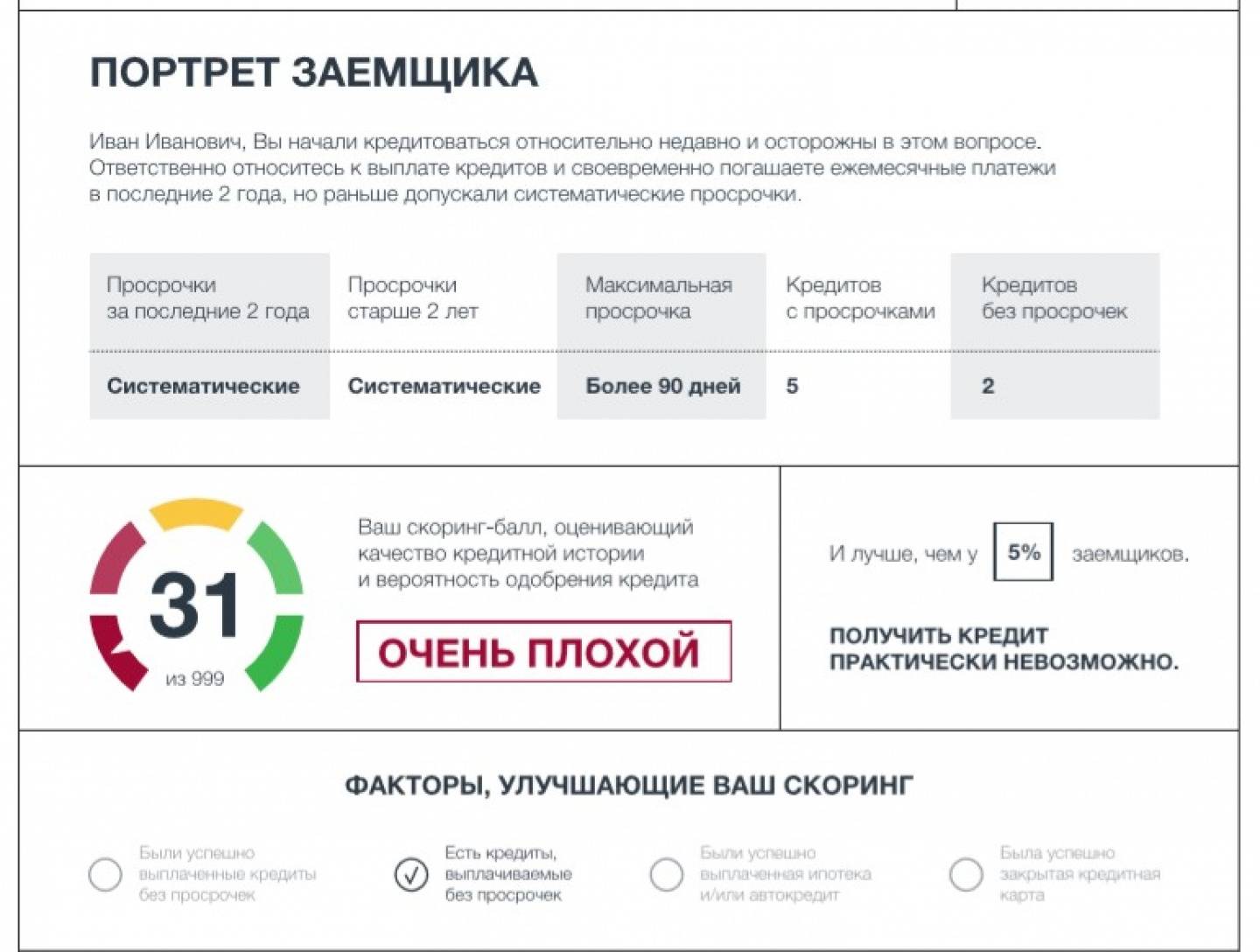

Условности, касающиеся качества кредитной истории, как правило, частных лиц не интересуют, эту прерогативу оставим Банкам. Все остальные особенности обсуждаются индивидуально: процент, сумма, гарантии и способ перечисления денег.

Гарантии:

Некоторые в качестве гарантии выдают деньги только под расписку от нотариуса (это касается крупных сумм), другие – под расписку, написанную от руки при личной встрече. Также приветствуется электронный вариант договора при оформлении займа онлайн.

Небольшие займы у частного лица оформляются без залога, и естественно, без страховок и предоплат. Для серьезных сумм в договоре может быть прописан предмет залога, это стандартная практика, которая ничем не отличается от банковской.

Процесс оформления:

Выбрав подходящее объявление на кредитной доске, вы связываетесь с кредитором и обсуждаете условия займа: какую сумму хотели бы получить, на сколько срочно, каким образом удобнее забрать деньги и пр. Инвестор может уточнить регион вашей прописки: Москва или область и другие нюансы.

Далее вы через интернет отправляете данные паспорта, место проживания и прочие сведения, которые попросит указать кредитор. Информация обрабатывается без проверок по базе БКИ, и уже через 15 минут вам известно решение.

Способ перечисления денег:

Займ от частных лиц может быть выдан любым удобным для вас образом:

- На карту банка или счет

- На киви кошелек и другие электронные системы

- Курьером

- При личной встрече

Удобнее всего для клиента и инвестора перечислять деньги на карту – так вы сможете избежать дополнительных комиссий за перевод и расходов на услуги курьера.

Безопасность

Логично, чем хуже финансовое становится финансовое положение населения, тем выше процент желающих его улучшить за счет других. Причем, не всегда легально. 2017 год также обещает быть непростым, поэтому позаботьтесь о безопасности займов, запомнив несколько простых правил:

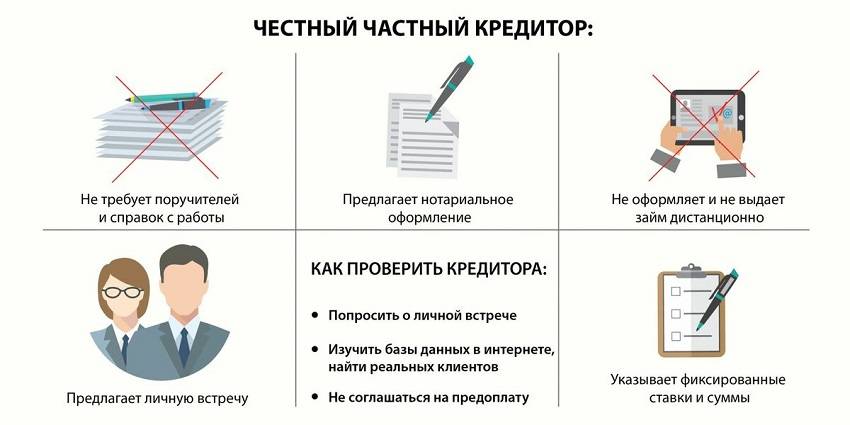

- 1.Выбирайте предложения о финансовой помощи без предоплаты.

- 2.Не сообщайте никому платежные данные своей карты. Для перевода нужен только номер.

- 3.Внимательно изучайте все пункты договора займа, особенно, если есть залог.

Частный займ без предоплат – это реальная помощь, получить которую просто, используя кредитную доску нашего портала. Осталось определиться с суммой и изучить текущие предложения займа от частных лиц без предоплаты.

Свежие объявления доступны для наших пользователей бесплатно, без регистрации. Воспользоваться сервисом можно круглосуточно.

Как распознать мошенников, которые дают денежные средства в долг под расписку без предоплаты ????

Среди частных инвесторов могут встречаться и мошенники, особенно много их в интернете. Поэтому самый безопасный вариант – взять деньги в долг у реально проверенного частного лица.

Чтобы найти такого инвестора, можно обратиться к посредникам, в качестве которых выступают брокеры. Они за определенное вознаграждение ищут самые выгодные для вас условия кредитования, помогают оформить договор займа и проверить его на честность.

Вознаграждение брокеров составляет от 0,5% до 10% от общей суммы займа. Иногда они берут предоплату, которая не возвращается в случае отказа от дальнейшего сотрудничества или отказа кредитора выдать вам займ.

Но среди брокеров тоже очень часто встречаются мошенники, которым не важно, вернете ли вы займ или нет, им важно только получить своё вознаграждение. Следует соблюдать бдительность в следующих ситуациях:

Следует соблюдать бдительность в следующих ситуациях:

частный кредитор просит у вас полные сведения банковской карты (со сроком ее действия и СVС кодом). Этот код никогда и никому не стоит сообщать. Зная его, мошенник может списать денежные средства с карты.

требуется переслать свой отсканированный паспорт третьим лицам

К такой ситуации также следует отнестись с осторожностью. Мошенники могут по нему оформить займ в любой кредитной организации.

частный кредитор перед выдачей денежных средств просит внести комиссию (за рассмотрение заявки или за проверку кредитной истории) – это скорее всего мошенник

Комиссию от получит, а вот вы свой займ – нет.

Старайтесь выбирать проверенного кредитора, который уже успел себя зарекомендовать с положительной стороны. Найти его можно на разных форумах, досках объявлений, сайтах и т.д.

После выбора кредитора тщательно изучите условия предоставления денежных средств

Обратите внимание на процентную ставку

Важно, чтобы она была фиксированной, а не переменной

- фиксированная – на весь срок кредитования остается неизменной;

- переменная может меняться, например, зависеть от изменения курса доллара или евро и т.д.

Определившись с процентной ставкой, изучите условия возврата займа. Если сумма крупная, то займ можно возвращать частями. Все эти существенные условия обязательно должны быть обговорены и прописаны в договоре.

После полного погашения займа обязательно требуйте расписку с отметкой о том, что кредитор не имеет к вам никаких претензий и долг погашен полностью.

На что обратить внимание перед тем, как взять деньги в долг под расписку от частного лица ????

Получение денег в долг у частного лица, как и любая другая финансовая операция, имеет целый ряд подводных камней. В первую очередь следует принять тот факт, что условия такого займа будут менее выгодными, чем в банках.

Однако следует обращать внимание на несколько моментов, чтобы существенно сократить риск и не попасть в долговую яму:

Как при получении любого кредита, важно внимательно прочитать договор. Если какие-то его пункты останутся непонятными, важно в обязательном порядке уточнить их у инвестора

Если ответы получить так и не удалось, стоит обратиться к юристу или к более опытному заёмщику.

Подписывать договор можно только после того, как будут получены и пересчитаны деньги. Дело в том, что подпись заёмщика на этом документе подтверждает факт получения средств.

Важно, чтобы в договоре займа с частным инвестором были прописаны данные кредитора.

В документах, подтверждающих получение денег в долг (в договоре и расписке) сумма должна быть указана как цифрами, так и прописью.

Специалисты рекомендуют заверять расписки через нотариуса. Стоимость такой услуги невысока. При этом в случае проблем это поможет защитить как кредитора, так и заёмщика.

Нередко инвесторы убеждают заёмщиков, что проценты при частном кредитовании необходимо выплатить сразу при оформлении сделки. Не стоит этому верить, так как такое условие вовсе не является обязательным. Если вы с ним не согласны, стоит продолжить поиск подходящего варианта.

Возврат средств обязательно следует оформлять документально. В идеале это следует делать составлением нотариально заверенной распиской. Стоит понимать, что это касается в том числе и каждого платежа.

Прежде чем согласиться с условиями кредитования, стоит произвести расчёты. Если для самостоятельного их проведения недостаточно знаний, можно воспользоваться специальным кредитным калькулятором.

Способы, как взять деньги в долг у частного лица под расписку у реально проверенного человека

Виды частных займов

Как и в случае с банковскими кредитами, деньги в долг у физических лиц можно взять в таких вариациях:

- долгосрочная ссуда (как правило, речь идет о крупных суммах, а срок кредитования не превышает 12 месяцев);

- краткосрочный займ до зарплаты (аналог продуктов МФО).

Чаще всего деньги выдаются в национальной валюте (от 5 до 500 тысяч гривен), в отдельных случаях – в иностранной (доллары, евро). Во втором случае в договор необходимо включить пункты, прописывающие курс конвертирования, а также валюту возврата долга. По договоренности средства передаются из рук в руки наличными или зачисляются на банковскую карту заемщика.

В зависимости от размеров частные займы бывают залоговыми, с обеспечением и без оного.

- Под расписку. Ссуда без обеспечения, по этой причине – с завышенной процентной ставкой. Написанная от руки расписка заверяется нотариально или составляется в присутствии третьих сторон – свидетелей. Услуги нотариуса (500-1500 гривен), как правило, оплачивает заемщик.

- Под обеспечение. В списке факторов, снижающих для инвестора риски невозврата, обычно находятся или поручительство, или любой вид залога. Обеспечение обязательно должно перекрывать сумму ссуды в полном объеме.

- Под залог. Займ на основе договора, подписанного обеими сторонами. На руки заемщик может получить средства в размере 60-90% от оценочной стоимости залога, в роли которого могут выступать жилая и нежилая недвижимость, транспортное средство, бизнес или доля в нем, техника, оборудование и т.д.

- Под заклад. В отличие от займа под залог, предметом заклада должно служить движимое имущество. Последнее может оставаться у владельца (без права пользования) или передаваться инвестору.

Кредит онлайн на карту KrediTEN

| Макс. сумма: | 12 000 грн. |

| Ставка: | От 0% |

| Срок кредита: | До 30 дней |

| Мин. сумма: | 200 грн. |

Подробнее