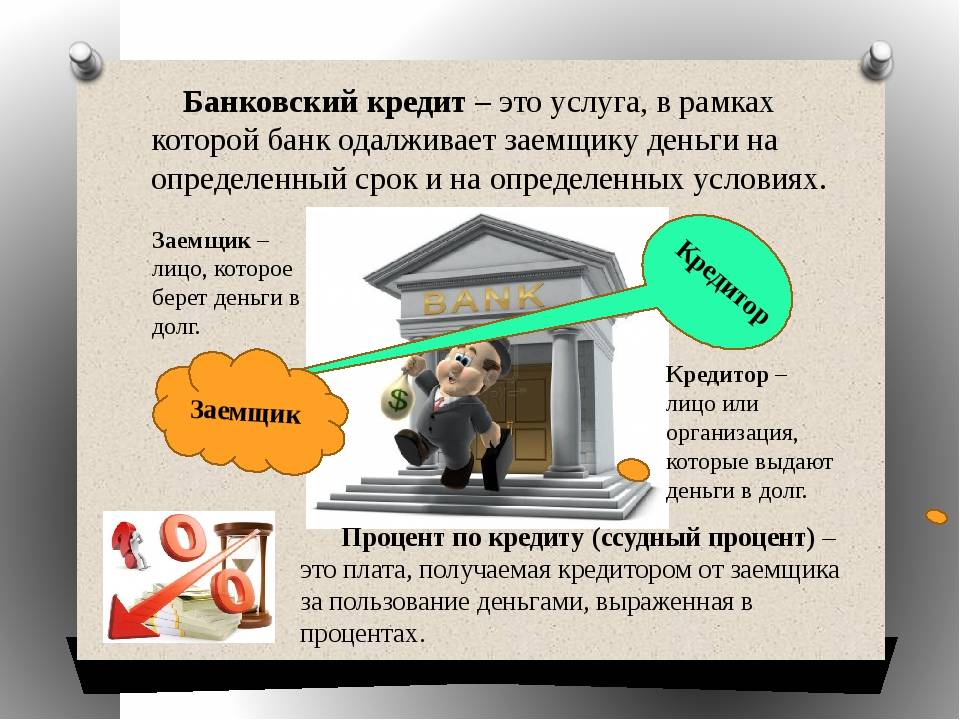

Проверка кредитной истории бесплатно

Узнать кредитную историю бесплатно можно тремя способами:

- Первый способ – это зайти на сайт Equifax.ru пройти регистрацию и после подтверждения личности получить бесплатно кредитную историю.

- Второй способ – это зайти на сайт Platiza, пройти регистрацию и получить свой кредитный рейтинг по версии Платиза.

- Третий способ – посетить сайт Миг кредит и далее заполнить анкету в разделе “Кредитный рейтинг”. После заполнения персональных данных, сервис Вам предоставит Вашу кредитную историю бесплатно.

Пример бесплатного кредитного отчета можно посмотреть здесь.

Непосильный кредит приводит к финансовым проблемам. По большому счету человек работает только на оплату процентов по договору. В большинстве случаев виновником является сам заемщик, который оформляет займ в первой попавшейся организации. Чтобы получить кредит с минимальной процентной ставкой, необходимо уделить немного времени поиску привлекательного предложения. Давайте разберемся, как правильно искать.

1. Следите за акциями

Микрофинансовые организации привлекают людей бонусов и акциями. Например, они выдают беспроцентный займ новым клиентам. Вы в течение 5-7 дней пользуетесь кредитом бесплатно. Затем вы погашаете задолженность и можете взять новый займ в той же организации. Если получится, можно обратиться в другую МФО и по акции взять новый кредит без процентов. Главное – следить за акциями. Кредиторы их проводят всегда.

2. Внимательно изучить условия

Прозрачность условий – один из ключевых критериев надежности микрофинансовой организации или банка. Если есть «плавающие» проценты, отказывайтесь от сотрудничества. Сотрудник компании должен четко разъяснить, сколько вы платите в месяц или день, какая будет общая переплата, какие санкции предусмотрены за просрочку и так далее. Все это должно быть отражено в кредитном договоре.

3. Сравните условия в разных МКК и банках

Не нужно посещать сайты всех организаций. Вы можете ознакомиться с таблицей на нашем сайте, чтобы понять, где получить кредит с минимальной процентной ставкой. У нас представлена не только информация об условиях кредитования, но и сведения о том, какие акции проводит компания.

4. Ознакомьтесь с отзывами

Обязательно посетите сторонние площадки (не сайты кредиторов), чтобы ознакомиться с отзывами. Если 70-80 процентов их них положительные, МКК или банку стоит доверять. Внимательно почитайте форумы и сайты, чтобы найти информацию о конкретных кредитных продуктах, которые использовали люди.

Микрокредиты под 0%

| Сравнить | Ставка(%)* | Если плохая КИ | Срок | Максимальная сумма |

|---|---|---|---|---|

| 0 % | Одобрение | 7-30 дн. | 30 000 Руб.Перейти на сайт | |

| 0 % | Одобрение | 5-60 дн. | 70 000 Руб.Перейти на сайт | |

| 0 % | Одобрение | 7-21 дн. | 30 000 Руб.Перейти на сайт | |

| 0 % | 50/50 | 5-30 дн. | 30 000 Руб.Перейти на сайт | |

| 0 % | 50/50 | 7-30 дн. | 200 000 Руб.Перейти на сайт | |

| 0 % | 50/50 | 7-30 дн. | 30 000 Руб.Перейти на сайт | |

| 0 % | 50/50 | 1-30 дн. | 30 000 Руб.Перейти на сайт | |

| 0 % | 50/50 | 5-30 дн. | 15 000 Руб.Перейти на сайт | |

| 0 % | Отказ | 30 дн. | 30 000 Руб.Перейти на сайт | |

| 0 % | Отказ | 5-30 дн. | 30 000 Руб.Перейти на сайт | |

| 0 % | Отказ | 5-30 дн. | 15 000 Руб.Перейти на сайт | |

| 0 % | 50/50 | 5-30 дн. | 5 000 Руб.Перейти на сайт |

Не нашли нужное Вам МКК?Используйте удобный поиск по каталогу МКК.

Предельная долговая нагрузка на заемщика для МФО

Банки неохотно выдают «рисковые» кредиты и отказывают в них гражданам с высокой долговой нагрузкой. Если раньше такие граждане могли обратиться в МФО, то сейчас это уже выходит с трудом. Теперь долговую нагрузку, согласно новому закону о микрозаймах, у потенциальных заемщиков перед выдачей займа обязаны проверять и МФО.

А в новом законе для них разработана специальная методика, по которой рассчитывается коэффициент предельной долговой нагрузки. Делается это для того, чтобы граждане не брали в долг деньги, которые они заведомо не могут вернуть.

Превысившие этот показатель микрофинансовые организации будут оштрафованы, а если «рисковых» кредитов будет слишком много, Центробанк вправе исключить из реестра такого кредитора. Также для МФО в новом законе введено правило «не более 3 микрокредитов в одни руки». Впрочем, оно не касается рефинансирования долгов клиентов.

Долгосрочные деньги на карту

| Сравнить | Ставка(%)* | Если плохая КИ | Срок | Максимальная сумма |

|---|---|---|---|---|

| 0.76 % | Одобрение | 3-6 мес. | 70 000 Руб.Перейти на сайт | |

| 0.63 % | Отказ | 2-10 мес. | 100 000 Руб.Перейти на сайт | |

| 0.42 % | 50/50 | 2-12 мес. | 100 000 Руб.Перейти на сайт |

Не нашли нужное Вам МКК?Используйте удобный поиск по каталогу МКК.

Проверка кредитной истории бесплатно

Узнать кредитную историю бесплатно можно тремя способами:

- Первый способ – это зайти на сайт Equifax.ru пройти регистрацию и после подтверждения личности получить бесплатно кредитную историю.

- Второй способ – это зайти на сайт Platiza, пройти регистрацию и получить свой кредитный рейтинг по версии Платиза.

- Третий способ – посетить сайт Миг кредит и далее заполнить анкету в разделе “Кредитный рейтинг”. После заполнения персональных данных, сервис Вам предоставит Вашу кредитную историю бесплатно.

Пример бесплатного кредитного отчета можно посмотреть здесь.

Занять денег в долг в МКК – преимущества:

- Отсутствие жестких требований.

- Деньги выдаются в течение часа.

- Различные способы получения ссуды: на карточку, через ПС, наличными, на электронный кошелек.

- Возможность взять займ в режиме онлайн.

- Выгодные условия кредитования.

- Постоянное улучшение условий для постоянных клиентов.

Остальные МКК

| Сравнить | Ставка(%)* | Если плохая КИ | Срок | Максимальная сумма |

|---|---|---|---|---|

| 1 % | Одобрение | 7-30 дн. | 15 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 1-30 дн. | 30 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 6-21 дн. | 30 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 31-40 дн. | 25 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 1-30 дн. | 15 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 7-30 дн. | 15 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 7-30 дн. | 30 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 3-29 дн. | 100 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 5-30 дн. | 15 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 7-30 дн. | 20 000 Руб.Перейти на сайт | |

| 1 % | Отказ | 7-30 дн. | 30 000 Руб.Перейти на сайт | |

| 1 % | 50/50 | 31-88 дн. | 30 000 Руб.Перейти на сайт |

Не нашли нужное Вам МКК?Используйте удобный поиск по каталогу МКК.

Проверка кредитной истории бесплатно

Узнать кредитную историю бесплатно можно тремя способами:

- Первый способ – это зайти на сайт Equifax.ru пройти регистрацию и после подтверждения личности получить бесплатно кредитную историю.

- Второй способ – это зайти на сайт Platiza, пройти регистрацию и получить свой кредитный рейтинг по версии Платиза.

- Третий способ – посетить сайт Миг кредит и далее заполнить анкету в разделе “Кредитный рейтинг”. После заполнения персональных данных, сервис Вам предоставит Вашу кредитную историю бесплатно.

Пример бесплатного кредитного отчета можно посмотреть здесь.

Микрофинансовые организации специализируются на краткосрочных займах. То есть период кредитования не превышает одного-двух месяцев. Но если гражданину нужен займ на год, куда обратиться? Можно обратиться в крупную микрофинансовую организацию. Они выдают краткосрочные и долгосрочные кредиты. Если вы берете займ на длительное время, то процентная ставка в принципе будет ниже. Дело в том, что у МКК есть определенные ограничения на максимальную переплату по кредитному продукту.

Для получения займа необходимо заполнить заявку. Рекомендуем воспользоваться интернетом. Вы заходите на сайт микрокредитной компании, выбираете параметры кредитования и подаете запрос. Основные данные:

- Имя, фамилия и отчество заемщика.

- Адрес проживания.

- Место работы.

- Действующий номер телефона и электронный адрес.

Сотрудник МКК рассматривает запрос. Если решение вынесено положительное, вас пригласят в офис. Сейчас займы на год не оформляются посредством интернета (электронный договор). Долгосрочные кредиты выдаются только в офисах.

Преимущество обращения в МКК заключается и в том, что кредитная история большого значения не имеет

Вам важно лишь доказать платежеспособность на текущий момент. Если у вас хорошая зарплата, и вы можете обслуживать свой кредит вовремя, то никаких проблем с одобрением заявки на долгосрочный займ не возникнет. Совет: если вам отказали в выдаче займа на длительное время, воспользуйтесь сначала краткосрочными кредитами

МКК всегда улучшают условия для постоянных клиентов. Вы можете начать сотрудничество с небольшого займа, например, на две недели. Затем период кредитования увеличат, и, в конце концов, вы можете претендовать на займ на год

Совет: если вам отказали в выдаче займа на длительное время, воспользуйтесь сначала краткосрочными кредитами. МКК всегда улучшают условия для постоянных клиентов. Вы можете начать сотрудничество с небольшого займа, например, на две недели. Затем период кредитования увеличат, и, в конце концов, вы можете претендовать на займ на год.

Только для пострадавших

Первые регуляторные послабления для банков ЦБ принял весной 2020 года, и большинство из них было рассчитано на период с 1 марта по 30 сентября 2020 года — они касались бизнеса в целом, а также физлиц. Однако в августе регулятор принял решение пролонгировать льготы. Так, банкам и МФО разрешили до конца года реструктуризировать займы МСП, а также не назначать по ним пени и штрафы. А кредиторам и бюро кредитных историй позволили не учитывать при оценке заемщиков реструктуризацию долга, связанную с распространением коронавируса.

В то же время ЦБ продлил регуляторные послабления по резервам. Так, их разрешили начислять не сразу, а с полугодовым лагом по кредитам, реструктурированным до 31 декабря 2020 года. Завершить их формирование банкам необходимо до 1 июля 2021-го.

На одном из февральских совещаний с представителями бизнеса регулятор допустил, что дедлайн по созданию резервов под кредиты МСП может быть сдвинут до конца 2021 года. Об этом «Известиям» рассказал глава «Опоры России» Александр Калинин, присутствовавший на встрече. По его словам, глава ЦБ Эльвира Набиуллина дала поручение вернуться к этому вопросу по окончании первого квартала, чтобы принять окончательное решение.

Малых доля

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Указание относилось и к другой важной льготе — разрешению не проводить переоценку стоимости залогов по кредитам МСП, отметил вице-президент «Опоры России» Павел Сигал. Он отметил, что желание ЦБ дождаться конца первого квартала вполне разумное, однако за два месяца ситуация вряд ли изменится кардинально

При этом отмена льгот, напротив, возымеет значительный эффект, причем негативный, уверены в «Опоре России».

— Когда послабления отменят, банки начнут чаще отказывать малому бизнесу в пролонгации кредитов, а кроме того, повысят ставки — таким образом они переложат на клиентов повышенную нагрузку на капитал. С учетом того, что мы видим в секторе МСП, где каждая пятая компания закрылась после пандемии, а сфера услуг еще не восстановилась, это станет новым ударом, — уверен Александр Калинин.

В пресс-службе ЦБ подтвердили, что такая тема поднималась на совещании, но отметили, что задержка выхода из мягкой политики может маскировать появление проблем у банков.

Малых доля

Фото: ИЗВЕСТИЯ/Павел Бедняков

Фото: ИЗВЕСТИЯ/Павел Бедняков

— Возможность продления послаблений по кредитам МСП рассматривается только для пострадавших отраслей и только в том случае, если будут сохраняться серьезные ограничения на их работу, связанные с пандемией. Оценить необходимость продления мер мы планируем в начале второго квартала, — констатировали в регуляторе.

Предложения от банков

| Сравнить | Ставка(%)* | Срок кредитования | Возраст | Решение по заявке | Максимальная сумма |

|---|---|---|---|---|---|

| 12.9 % | 12-60 мес. | 21-70 | 1 дн. | 3 000 000 Руб.Перейти на сайт | |

| 0 % | 12-60 дн. | от 20 лет | 1 дн. | 1 000 000 Руб.Перейти на сайт | |

| 7.7 % | 12-60 мес. | 21-75 | 4 мин. | 3 000 000 Руб.Перейти на сайт | |

| 8.5 % | 12-60 дн. | 21-68 | 3 мин. | 5 000 000 Руб.Перейти на сайт | |

| 8.99 % | 12-60 дн. | 23-70 | 1 мин. | 2 000 000 Руб.Перейти на сайт | |

| 9.5 % | 13-84 мес. | 21-60 | 10 мин. | 3 000 000 Руб.Перейти на сайт | |

| 9.9 % | 12-60 мес. | 23-65 | 5 мин. | 1 500 000 Руб.Перейти на сайт | |

| 9.9 % | 12-84 дн. | 23-70 | 15 мин. | 3 000 000 Руб.Перейти на сайт | |

| 9.9 % | 12-180 мес. | 21-70 | 1 ч. | 3 000 000 Руб.Перейти на сайт | |

| 9.9 % | 12-60 мес. | 21-70 | 5 мин. | 3 000 000 Руб.Перейти на сайт | |

| 9.9 % | 12-60 мес. | 21-70 | 1 мин. | 1 000 000 Руб.Перейти на сайт | |

| 10.5 % | 12-120 мес. | 21-70 | 3 мин. | 10 000 000 Руб.Перейти на сайт | |

| 10.9 % | 12-84 мес. | 21-65 | 5 мин. | 5 000 000 Руб.Перейти на сайт | |

| 10.99 % | 13-84 мес. | 23-70 | 15 мин. | 3 000 000 Руб.Перейти на сайт | |

| 12 % | 12-36 мес. | 18-75 | 2 ч. | 2 000 000 Руб.Перейти на сайт |

Отражает ли ПДН положение дел

На деле заёмщик с высоким показателем долговой нагрузки не обязательно недобросовестный клиент. Показатель долговой нагрузки не всегда отражает финансовую ситуацию.

Комментирует Олег Богданов: «Важно учитывать и то, что показатель ПДН не всегда корректно отражает способность заёмщика отвечать по финансовым обязательствам. Например, при доходе выше 100 тыс

руб. в месяц и кредитной нагрузке в 50 тыс. человек в состоянии взять дополнительно небольшой кредит и гасить в соответствии с оформленным договором. При этом ПДН составляет 50%. Огромное количество закредитованных россиян, помимо официального оклада, размер которого учитывается при определении ПДН, имеют дополнительные подработки. Пока не пресечена практика серых зарплат, которые тоже искажают показатель долговой нагрузки.

Таким образом, среди граждан с высоким ПДН есть те, кто способен отдавать долги, поэтому микрофинансовые организации охотно заключают с ними договоры на предоставление новых займов. Тем не менее, конечно, МФО берут на себя значительные риски, так как сложно предусмотреть все возможные жизненные обстоятельства, например вероятность потери заёмщиком работы, болезнь, сложные ситуации в семье. Низкий уровень надёжности заставляет игроков повышать стоимость услуг».

Рассказывает Фарида Валуева: «По неофициальной информации, порядка 40% трудоспособного населения РФ получают заработную плату в «конверте». Это значит, что заёмщик может быть платёжеспособным, даже если официально уровень дохода низкий. Мы и на практике видим, что люди с невысоким установленным доходом на самом деле исправно платят и вовремя погашают обязательства».

Как видим, даже после введения дополнительных мер со стороны ЦБ банки и МФО продолжают кредитовать тех, кто уже в долговой яме. Рекомендуем заёмщикам самим рассчитывать силы и не брать новые займы, если не погашены предыдущие. В идеале на погашение кредитов не должно уходить больше 30-50% ежемесячного дохода.

Риск отказа

В топ-30 банков не предоставили информацию о количестве отказов заемщикам из сегмента МСП, но отметили, что в последние годы уровень серьезно не менялся. Основные причины невыдачи кредита — нестабильное состояние соискателя, его излишняя долговая нагрузка, отрицательная кредитная история, а также большое количество арбитражных судов и исполнительных производств, в которых фигурирует клиент, рассказала Елена Сорвина.

В программах льготного кредитования участвуют 2–3% идеальных с точки зрения Банка России заемщиков, которые могут получить одобрение и на общих для бизнеса условиях, рассказал первый вице-президент общественной организации МСП «Опора России» Павел Сигал.

— Банки намерено уменьшают стоимость залога, поскольку оценивают ее не с точки зрения рынка, а с позиции ликвидности — моментальной продажи в конкретный момент. Кроме того, многие предприниматели занижают прибыль для уменьшения налоговой базы, и банки недооценивают финансовое состояние бизнеса, несмотря на крупную выручку и обороты, — пояснил Павел Сигал.

Эк-2

Фото: ИЗВЕСТИЯ/Михаил Терещенко

Льготные программы для МСП существуют около 25 лет, но между количеством выделенных на финансирование бизнеса средств и ростом сегмента нет корреляции, рассказал президент Национального института системных исследований проблем предпринимательства Владимир Буев. Несмотря на увеличение объемов субсидий и кредитов, доля малого и среднего бизнеса в российском ВВП по-прежнему составляет около 20%, не меняясь с начала 2000-х. В развитых европейских странах она доходит до 60–70%, подчеркнул он. Банки боятся выдавать кредиты высокорискованному сегменту, бизнес не получает достаточного финансирования для развития, из-за этого МСП, а следовательно — и ВВП, не растут, привел упрощенную схему Владимир Буев.

Из-за высокой доли отказов многие микропредприятия и ИП вынуждены брать займы на физлицо, несмотря на высокие ставки, рассказал заведующий лабораторией «Исследования денежно-кредитной системы и анализа финансовых рынков» РЭУ имени Плеханова Денис Домащенко. Льготные программы едва ли могут разогнать кредитование сегмента, для повышения доступности финансирования нужны качественные изменения в экономике, считает он. По словам эксперта, необходимо, чтобы росли располагаемые доходы населения, с которым малый бизнес обычно работает напрямую, улучшался инвестклимат и повышалась прозрачность сектора.

Объемы растут, доступность — нет

Доля отказов в получении кредита представителям МСП во II квартале 2019 года составила 40%, она колебалась вокруг это значения весь последний год, следует из результатов опроса о деловой активности сегмента, проведенного «Опорой России», Промсвязьбанком и исследовательской компании Magram Market Research («Известия» ознакомились с документом). В исследовании приняли участие 2300 компаний в 23 регионах, на которые приходится 63% всех организаций микро-, малого и среднего предпринимательства.

Эк-1

Фото: ИЗВЕСТИЯ/Александр Казаков

Больше всего страдает микробизнес: 54% обращавшихся в банк получили отказ, подчеркивается в исследовании. Там отмечается, что, по оценкам предпринимателей, доступность финансирования не меняется уже три квартала подряд.

Между тем государство активно субсидирует кредитование МСП. Самая масштабная программа льготных займов позволяет получить деньги по ставке до 8,5%, рассказали «Известиям» в Минэкономразвития. В 2019 году был расширен перечень уполномоченных банков и приоритетных для субсидирования отраслей, а также снижен минимальный размер кредита, подчеркнули в ведомстве. Там добавили, что за первое полугодие 2019-го по программе «восемь с половиной» выдано более 3,5 тыс. кредитов на сумму 134 млрд рублей. Всего в этом году планируется выдать 1 трлн льготных займов, следует из презентации на сайте Минэкономразвития.

Поддержка финансирования МСП есть и со стороны ЦБ — в этом году регулятор снизил требования к формированию резервов на возможные потери по ссудам малому и среднему бизнесу, рассказали «Известиям» в его пресс-службе. За январь-май 2019 года в целом МСП выдано кредитов на 2,8 трлн рублей, что на 12% больше, чем за аналогичный период 2018-го. В ЦБ подчеркнули, что не подсчитывают долю отказов клиентам.

В банках из топ-30 и вовсе отчитались о радикальном росте финансирования сегмента. Там «Известиям» сообщили: за первое полугодие объем кредитов МСП вырос в среднем в полтора раза. Благодаря госпрограммам на рынке резко увеличилось количество предложений по кредитованию малого бизнеса, конкуренция за качественных клиентов среди банков усилилась, рассказали в Тинькофф-банке.

Эк-3

Фото: Depositphotos

Однако малые и средние предприниматели недостаточно осведомлены о льготных программах, поэтому часто обращаются за кредитом на общих условиях для бизнеса, отметили в Ак Барс Банке. Кроме того, из-за снижения ключевой ставки проценты по обычным программам приближаются к льготным, добавила директор по развитию корпоративного бизнеса УБРиР Елена Сорвина.