Кредитная карта – что это такое простыми словами

Кредитная карта – это деньги банка, которые он даёт нам в долг под определенный процент. Причем, нужно помнить, этот процент, как правило, выше процентов по потребительскому кредиту.

что такое кредитная карта

Отличие кредитных карт от потребительского кредита в том, что заемными деньгами можно пользоваться в течении определенного периода времени без выплаты процентов по кредиту. Этот период называется — льготным.

Таким образом, кредитная карта позволяет совершать ежедневные покупки без использования собственных денежных средств. В настоящее время все кредитные карты предлагаются со льготным периодом использования на 50 и более дней. Есть даже карты со 100-дневным и более льготным периодом.

Правильное закрытие карты банка

Думаю, все единогласно согласятся, что подобных ситуаций допускать категорически нельзя, а вот чтобы подстраховаться от них, необходимо всего лишь правильно закрыть карту в тот момент, когда уже нет необходимости в ее дальнейшем использовании. Как это сделать, как правильно закрыть карту банка, кредитную или дебетовую — об этом далее в статье.

Многие люди ошибочно полагают, что если у карты закончился срок действия, она автоматически закрывается. Или если не поменял просроченную карту на новую, то ничего уже не действует. Или если, допустим, заблокировал свою карту после утери либо по какой-то другой причине. Или если по карте не производить никаких операций. Или если, к примеру, человек уволился с предприятия, то его зарплатная карта автоматически закрывается. Все это заблуждения! Причем, я привел только самые распространенные примеры таких заблуждений, на самом деле их намного больше.

Теперь давайте рассмотрим, как закрыть карту, если она дебетовая и если она кредитная. Я опишу примерный алгоритм, последовательность действий, которой необходимо руководствоваться.

Как устанавливается лимит по кредитной карте

Лимит относится к числу основных параметров кредитки, он определяет сумму денег, которую банк согласен дать в долг владельцу пластика. После подачи заявки на выпуск карты финучреждение сообщает предварительное решение, окончательное принимается позже. В предварительном решении банк может обозначить какой-то кредитный лимит, а потом изменить, уменьшить и даже обнулить его по результатам проверки заявителя.

Проверка проводится на основе предоставленных в банк документов. Если заявитель – действующий клиент, процедура может быть упрощённой (бездокументарной). В любом варианте лимит по кредитке устанавливается отдельно для каждой конкретной заявки.

Пороговое значение показателя («до»), на которое теоретически может рассчитывать заявитель, содержится в описании продукта, а вот минимальное («от») можно не найти.

Делается это не случайно: лимит по кредитной карте устанавливается по результатам оценки надёжности и платёжеспособности будущего заёмщика. Чем выше оценка, тем больше вероятность увеличения параметра, и наоборот.

Закройте долг до копейки

Закрытие счета кредитной карты происходит в определенном порядке. Только после соблюдения всех формальностей не останется финансовых обязательств перед банком. Даже если вы полностью оплатили задолженность, этот факт не может считаться отказом от карточки. Для аннулирования счета необходимо заявление клиента.

Первым делом нужно обратиться в банковское отделение или по телефону горячей линии, чтобы уточнить сумму задолженности для погашения кредитной карты

Обратите внимание, что размер долга может меняться ежедневно, поэтому запрашивать информацию следует непосредственно в день оплаты. Если вы решите внести средства на следующий день, для полного закрытия долга может не хватить буквально нескольких рублей.

Внесите всю сумму на карту

Она отобразится на счете и в интернет-банкинге только спустя время, срок зачисления денег зависит от вашего банка (от 15 минут до 2-3 суток).

Напишите заявление на отказ от кредитной карты. Оно будет исполнено в течение 45 дней, это время необходимо для расчета возможных комиссий и платежей.

Когда пройдет срок закрытия кредитки, проверьте ее состояние в личном кабинете на сайте. Если карточка исчезла, значит, она успешно аннулирована.

Для уточнения суммы к погашению лучше всего обратиться на телефон горячей линии. Это необходимо, чтобы специалист смог рассчитать размер долга с учетом взимаемых комиссий. Ведь в личном кабинете указывается задолженность без обязательных платежей.

Можно ли просто закрыть минус и больше ничего не делать?

Эта самая большая и распространенная ошибка держателей кредитных карт: они просто закрывают по ней минус и перестают пользоваться, порой — просто утилизируют сам пластик. Если и вы так поступили, ждите, что скоро Сбербанк начнет предъявлять вам претензии за просрочку.

Если вы не хотите больше пользоваться кредитной картой Сбербанка, необходимо официально отказаться от нее, написав соответствующее заявление

Что будет, если поступить именно так:

- Гражданин видит минус по карте в Сбербанк Онлайн и закрывает его, считая, что тем самым выполнил свои долговые обязательства. Он благополучно забывает о карточке, только вот банк о нем не забудет.

- На следующий месяц Сбербанк по стандартной схеме начислит проценты за предыдущий отчетный месяц (такая схема начисления процентов действует практически во всех банках). Баланс кредитной карты уйдет в минус, появится необходимость внесения ежемесячного платежа.

- Гражданин благополучно пропускает очередной платеж, так как он думает, что закрыл кредитную карту Сбербанка.

- Через какое-то время он получает информацию о просрочке и искренне удивляется этому. Как правило, такие граждане винят во всем банк, хотя как раз-таки банк делает все по схеме, а заемщик нарушил условия кредитного договора.

Конечно, приходится платить за просрочку. И хорошо, если информация о ней была получена быстро. Если затянуть процесс закрытия проблемного долга, можно по незнанию просто испортить свою кредитную историю.

Если вы не хотите больше пользоваться кредитной картой Сбербанка, необходимо официально отказаться от нее, написав соответствующее заявление. Это единственный верный путь.

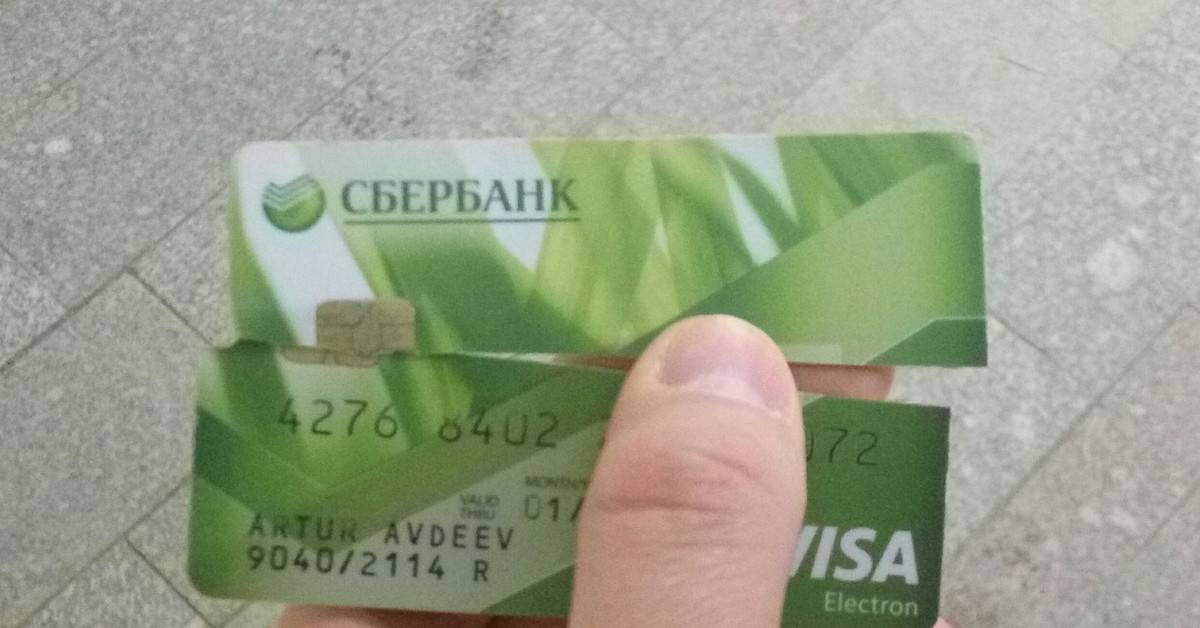

Убедитесь, что карта не пригодна для использования

После того как карта будет измельчена, лучше не выбрасывать остатки в одну емкость. Да, полоска не будет работать, но мошенник в состоянии восстановить обрезанные части и выяснить номер карты, дату истечения срока годности и защитный код. Это информации вполне хватает, чтобы совершить покупку в интернете или по телефону, если срок действия карты еще не истек.

Это может показаться излишним, но вы должны позаботиться о безопасности. Выбрасывайте кусочки в разные емкости и мусорные баки. По возможности, сделайте это в разные промежутки времени. Это довольно большая гарантия того, что никто не использует ваши данные и не похитит деньги!

Откройте мир финансов для себя

Есть и другие, не менее, интересные кредитные карты у других банков. Мы не ставили перед собой цель рассмотреть их все. Предлагаем вам сделать это самим, согласно тем задачам, которые хотите решить с их помощью.

При ведении семейного бюджета и при правильном подходе к выбору кредитной карты, вы легко сможете определить те карты, которые подойдут именно вам и под ваши цели.

Правильно и грамотно используя кредитные карты, можно не только увеличить скорость прироста своего капитала, но и жить полноценной жизнью не ограничивая себя, весело проводить время с семьёй и родными.

Мы рассмотрели, что это такое кредитная карта простыми словами. И теперь, вы знаете, как пользоваться кредитной картой с льготным периодом 50 дней и зарабатывать на этом.

Помните о дополнительных услугах

Не забудьте отключить все платные услуги по кредитке. Для этого также необходимо подойти в отделение банка или обратиться по телефону поддержки клиентов. Некоторые кредитные организации позволяют отключать дополнительные опции в интернет-банкинге. Что будет, если пренебречь данным правилом? Кредитор продолжит насчитывать комиссии, даже несмотря на блокировку пластика.

В течение месяца после отправки заявления на закрытие кредитной карты клиент может передумать и отозвать заявку. Правда, пользоваться тем же самым пластиком не получится, ведь он уже заблокирован. Придется перевыпустить разрезанную кредитку, а на это уйдет еще 1-2 недели.

Заключительный этап: выписка

Выплатив все свои долги и, как подразумевает договор, разрезав карточку на части, клиенты нередко забывают, что им вовсе не помешает справка о закрытии карты Сбербанка. В идеале это должен быть не просто черно-белый документ, распечатанный на принтере, а официальный документ, скрепленный синей печатью подписью обслуживающего Вас операциониста. В нем должно быть указано, что кредитный счет клиента закрыт, и любые претензии по долговым обязательствам отсутствуют.

Такая справка – это лучшая защита от того, что в какой-то момент обнаружатся невыплаченные несколько рублей, по которым насчитают в разы большую комиссию. Поэтому лучше потратить несколько дополнительных минут и настоять на выдаче такого документа, чем потом пытаться доказать свою правоту, не имея на то подтверждения.

Как происходит обман, если банки обязаны раскрывать всю информацию

На самом деле, банки не нарушают закон: они действительно предоставляют займы по ставкам, заявляемым в рекламе, буклетах или непосредственно клиенту. А наживаются они на различных скрытых комиссиях, сумма которых оказывается очень даже приличной

Просто люди обращают внимание именно на размер кредитной ставки и не берут в расчет различные комиссии. А зря

Процент вместе с ними может вырастать с 15 до 40–80 %. Это большая разница. И если договор подписан, всю сумму по нему придется возвращать

Поэтому так важно внимательно изучать текст договора перед его подписанием и уточнять детали у кредитного специалиста

Финансовые организации всегда стремятся к получению прибыли, и нередко их сотрудники пользуются наивностью клиентов, чтобы заключить с ними договор и выполнить план по кредитам.

Переплачивать не хочется никому, ведь деньги зарабатывать не так просто. И хотя в кредитных договорах прописываются все условия предоставления займа, редко кто не жалеет времени на их прочтение. В основном клиенты подписывают документ не глядя.

Обман заемщиков кредиторами недопустим, предоставление неверных сведений о размере комиссий и платежей является незаконным. Однако кредитный специалист может просто не рассказать об отдельных условиях, предложив клиенту узнать детали из договора. Как мы уже говорили, редко кто дотошно изучает такие документы и особенно сноски, написанные мелким шрифтом. Соответственно, сразу никто не обращает внимания на то, что первый платеж не засчитывается как первоначальный взнос, а является платой за оказанные банком услуги. А когда договор подписан, доказать факт обмана не представляется возможным.

На какие еще виды обмана можно натолкнуться при оформлении кредита? Например, клиент исправно платил по графику и своевременно внес последний платеж. С облегчением выдохнул и забыл, что когда-то был должен банку. Но спокойным и уверенным в отсутствии задолженности он может быть только при наличии справки о том, что долг полностью погашен. Если не убедиться в этом, можно попасть в долговую яму.

Есть еще одно ухищрение, позволяющее кредиторам обманывать клиентов. Работает оно следующим образом. Человек закрывает кредит, а через какое-то время ему звонят из банка и говорят о необходимости внести платеж. Если клиент не допускал просрочек и сможет предоставить все квитанции, ему следует сказать об этом, уточнив, что он готов предоставить платежные документы в любое время. В таком случае звонок объясняют ошибкой в системе и больше не беспокоят заемщика. А вот при отсутствии квитанций могут заставить повторно оплачивать кредит. И доказать свою правоту человек не сможет.

Еще один излюбленный банками и эффективный способ обмана граждан – рассылка кредитных карт.

Удаленный доступ

Часто можно услышать вопрос, есть ли возможность закрыть кредитную карту Сбербанка онлайн. Ответ однозначный и он отрицателен. С помощью интернета можно посмотреть размер задолженности, узнать, на что были расходованы те или иные суммы денег, посмотреть график работы и расположение ближайших отделений. Если нужно закрыть кредитку срочно, а попасть в отделение не представляется возможным, через интернет ее можно только заблокировать, чтобы прекратить начисление процентов. Такие меры приняты вовсе не для того, чтобы усложнить клиентам процедуру закрытия, а исключительно в целях их же безопасности.

Точно так же отсутствует возможность закрыть кредитку при помощи телефонного звонка в контакт-центр. Объясняется это тем, что одним из обязательных условий закрытия кредитки является предоставление паспорта клиента.

Не оставляйте бумажных и цифровых следов

Если вы утилизировали карту – это еще ничего не значит. Как правило, владение картой означает владение информацией, сохраненной на компьютере или телефоне и хранящейся в чеках, выписках. Чтобы гарантировать себе безопасность и предотвратить утечки информации о ваших данных, нужно очистить всю информацию, связанную с картой.

Уничтожьте конфиденциальную документацию, которая вам больше не нужна. Если закрыли аккаунт личного кабинета, можете избавляться от всех данных, накопленных за долгие годы. В список подобных документов входят: первоначальный договор о карте, ежемесячные выписки и любые конфиденциальные документы, отправленные вам по почте. Данные письма могут содержать информацию о ваших доходах, расходах, которая явно заинтересует любого вора или махинатора. Тем не менее, если считаете нужным хранить документы для целей налогообложения, можете просто убрать данные подальше.

Но лучший способ избавиться от всего этого – сразу уничтожить все существующие бумаги. И поступить с ними точно так же, как и с картой: разложить остатки по нескольким урнам, подобрав даты, или сжечь. Такой подход делает практически невозможным сбор данных и документов мошенниками.

Банк аннулировал кредитную карту: 6 основных причин

Многие пользователи карт забывают, что деньги на счете принадлежат не им, а кредитной организации, которая может в случае несоблюдения заемщиком правил наложить на него определенные санкции. В договоре вы можете увидеть пункт, где сказано: банк имеет право аннулировать кредитную карту из-за просроченных обязательных платежей, так что это не является нарушением законодательных прав.

В статье 450 Гражданского кодекса РФ говорится, что договор может быть расторгнут в судебном порядке по требованию любой из сторон, если другая сторона нарушила условия этого договора.

Стать инициатором расторжения договора может стать кредитор. Именно он решает, какие причины являются достаточно вескими, чтобы официальный документ прекратил свое действие. Существенными основаниями являются: неисполнение или же ненадлежащее исполнение обязательств заемщиком (например, долг по кредитному счету), отсутствие страхования предмета залога или непродление такого страхования залогодателем.

Аннулировать карту может как сам банк-держатель продукта, так и банк-эмитент. Так карта Сбербанка может быть заблокирована в следующих случаях:

Имеются множественные просроченные платежи по кредитке. За первые нарушения банк наложит на клиента штрафы и пени, но если эти меры не смогут вразумить неплательщика, тогда может последовать решение аннулировать карту.

Прочие задолженности. Если у человека в этом же банковском учреждении имеется просроченный кредит, то блокировку карты банк может использовать, чтобы воздействовать на безответственного клиента. Когда долги достаточно внушительные (алименты, непогашенные штрафы, налоги, услуги ЖКХ и так далее), то дело может дойти и до суда, в результате чего вообще все счета и карты заемщика в итоге окажутся заморожены.Клиент будет ограничен в использовании банковских средств до тех пор, пока полностью не оплатит долги. В таком случае инициаторами остановки выдачи кредитных средств являются судебные приставы, поэтому, чтобы вернуть себе доступ к деньгам, нужно будет разговаривать с ними, а не с банком.

Подозрительные операции. К ним банк может отнести ряд крупных покупок за короткое время, снятие и пополнение значительными суммами. Согласно закону во втором случае вас могут заподозрить в отмывании денег. Если банк аннулировал кредитную карту по этой причине, то заемщику потребуется предоставить документы, которые смогут объяснить эти сомнительные операции со средствами. Кроме этого, Сбербанк может заморозить карточку, если увидит, что ей пользуются за пределами России, а о выезде за границу сотрудников банка заранее никто не уведомил.

Неправильный ввод пароля 3 раза подряд. Такая блокировка выполняется из соображений безопасности, поскольку неверный ПИН-код чаще всего вводят мошенники в попытках его отгадать.

Истечение срока действия. Если не хотите оказаться в ситуации, когда карту вам заблокировали по этой причине, всегда заранее беспокойтесь о ее перевыпуске

Чтобы вашу карту не аннулировали, обращайте внимание на окончание срока действия кредитной карты, он указан на ее лицевой стороне. По просьбе клиента

Например, карточку аннулируют, если клиент сообщит в банк о том, что потерял или где-то оставил ее, или же что ее кто-то украл.

Чтобы разрешить все проблемы, связанные с тем, что банк аннулировал кредитную карту, потребуется обратиться в то отделение банка, где она и была оформлена.

Заключительный этап: выписка

Выплатив все свои долги и, как подразумевает договор, разрезав карточку на части, клиенты нередко забывают, что им вовсе не помешает справка о закрытии карты Сбербанка. В идеале это должен быть не просто черно-белый документ, распечатанный на принтере, а официальный документ, скрепленный синей печатью подписью обслуживающего Вас операциониста. В нем должно быть указано, что кредитный счет клиента закрыт, и любые претензии по долговым обязательствам отсутствуют.

Такая справка – это лучшая защита от того, что в какой-то момент обнаружатся невыплаченные несколько рублей, по которым насчитают в разы большую комиссию. Поэтому лучше потратить несколько дополнительных минут и настоять на выдаче такого документа, чем потом пытаться доказать свою правоту, не имея на то подтверждения.

Последствия для клиента

Большинство клиентов не до конца понимают, насколько серьезно то, что банк аннулировал кредитную карту. По правилам банка, заблокированная кредитка не считается закрытой. Под этим понимается то, что хоть деньги по ней и окажутся недоступны, но счет все же будет открыт. А значит, договор по-прежнему в силе и вы обязаны выполнять свои обязательства. Если на момент, когда карта была аннулирована, на заемщике есть долг, то начнут начисляться проценты. А в случае, когда владелец кредитки вовремя не производит плату или же не вносит полную сумму долга к установленному сроку, то на него повалятся дополнительные санкции и штрафы.

Получается, что если карту аннулировали, кредитор все равно будет ожидать, что клиент выплатит по ней все деньги. Однако человеку придется поднапрячься, чтобы вернуть деньги на кредитный счет, ведь после блокировки для него будут уже более недоступны сервисы интернет-банка и мобильного приложения. Выход тут только один – идти в отделение и вносить деньги через кассу.

Если банк аннулировал кредитную карту по причине долга, например, по этой же карте, кредиту и т. п., то возможность снять блокировку появится только после того, как все задолженности будут погашены.

Такая причина блокировки может повлечь за собой дополнительные трудности в будущем: вероятность отказа в перевыпуске кредитной карты увеличится. В иных случаях банк может предложить кредитку с меньшим лимитом или с невыгодной ставкой. При худшем раскладе карту вы получите, но активировать ее вам не станут, тогда и доступ к заемным средствам вам будет закрыт, и придется выплатить долги в полном размере.

Также имейте в виду, что все нарушения правил в обращении с карточками отмечаются в кредитной истории. Может сложится так, что в будущем вам понадобится кредит, но подпорченная КИ повлияет на решение сотрудника кредитного отдела и тогда вам либо откажут совсем, либо же все-таки дадут кредит, но на невыгодных условиях.

«Подарок» от Почта Банка

Яна, г. Ессентуки

Кредитную карту Элемент 120 от Почта Банка я оформила в 2016 году. Кредитка мне была необходима для вполне определенных целей, и вряд ли я бы стала ею пользоваться больше года. Различные неожиданности при использовании карты появились с самого начала, но я их не буду перечислять в этом отзыве, потому что уже подробно описывала на другом портале. Сейчас у меня есть конкретная проблема — не могу закрыть кредитку.

Через год после оформления кредитной карты я обратилась в отделение банка, что бы мне подсказали сумму для ее закрытия. Это было как раз за несколько дней до планового платежа. Сумму для полного погашения задолженности мне назвали, но я решила перестраховаться и внесла на 500 рублей больше. По факту, на счете кредитки вместо лимита 80 тысяч рублей было около 80 500 рублей.

Банковский специалист сказала, что нужно прийти через пару дней после списания платежа и оформить заявление на закрытие кредитной карты. Я так сделала. Кредитку при мне заблокировали и приняли заявку на аннулирование счета.

Но ровно через месяц поступило сообщение от банка, что мне необходимо внести минимальный платеж, что-то около 50 рублей. Я сразу же решила позвонить на горячую линию, чтобы разобраться с этой ситуацией. Ведь задолженность я полностью погасила и даже внесла немного больше. Оператор колл-центра посоветовала мне подождать дату, назначенную днем закрытия счета кредитной карты.

В назначенный день мне пришло сообщение, но не о закрытии кредитки, а о невозможности это сделать из-за долга в 50 рублей. Опять звоню на горячую линию, где мне озвучили текущую сумму задолженности уже на 900 рублей больше. Оказывается, банк списал плату за обслуживание на будущий год. При этом специалист утверждал, что кредитная карта активна, хотя ее заблокировали при мне в банковском отделении еще месяц назад!

Надо сказать, что в это время я уже планировала получить справку о закрытии кредитки. Тем более, платить за обслуживание не собиралась, поэтому и предприняла все нужные действия для отказа от нее, в том числе погасила долг. Но почему-то банк решил начислить еще какие-то суммы, из-за которых карточка осталась активной. Счет не закрывается, мне приходится оплачивать дополнительные расходы и терять драгоценное время.

Конечно, я оставила претензию по телефону горячей линии Почта Банка, но она будет рассмотрена только в течение 30 дней. Я понимаю, что в следующем месяце от меня потребуют внести очередной платеж. При этом портится моя кредитная история, ведь неправомерный долг пока не аннулирован. Я всегда была добропорядочным заемщиком, вовремя оплачивала кредитные взносы, и вот чем банк отплатил мне!

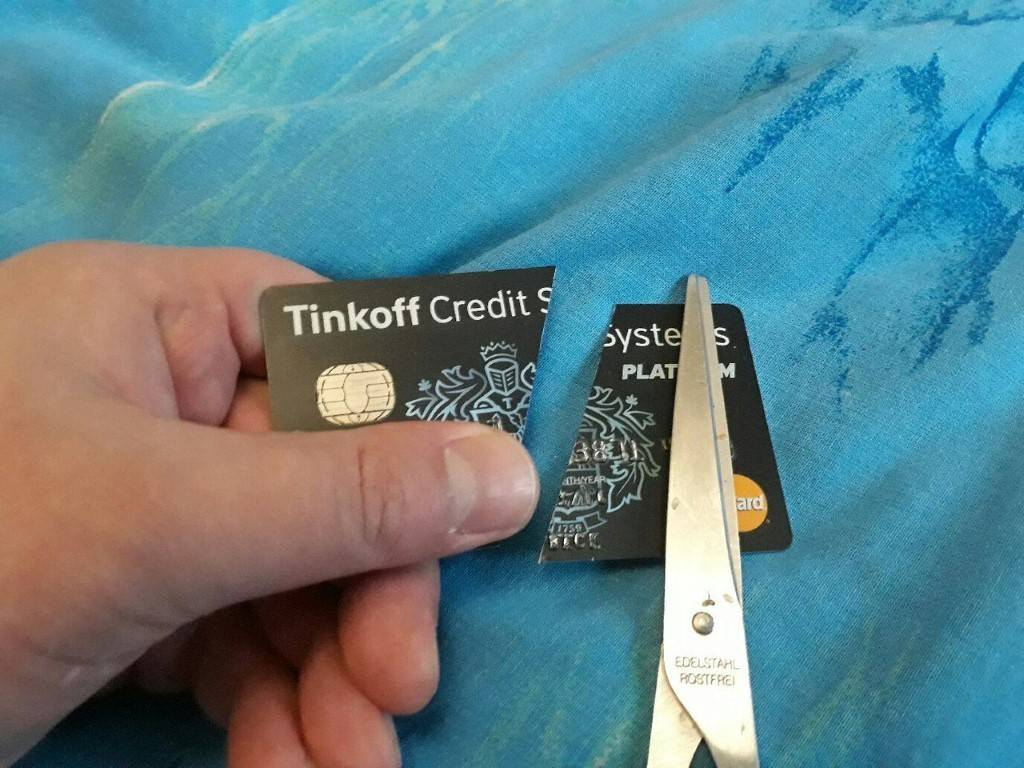

Как правильно уничтожить старую кредитную карту

Самое очевидное – от карты нужно безопасно избавиться как можно быстрее. Вот несколько идей на этот счет.

Возьмите ножницы. Они должны быть крепкими и надежными, а не теми «игрушечными», которыми пользуется ваш ребенок на уроках труда в школе. С прочным пластиком, из которого сделана банковская карта, им справиться просто не под силу. Сделайте первый надрез. Многие разрезают карту пополам – и с чистой душой выбрасывают ее в мусорное ведро. Но этого не достаточно. Первый надрез нужно сделать пополам, но не по вертикали, а по горизонтали. Он должен проходить прямо через номер, выбитый на передней стороне карты, разрезая каждую цифру пополам. Пройдитесь по голограмме. Удостоверьтесь, что вы не оставили без внимания маленькую переливающуюся голограмму – с нее тоже можно получить важную информацию о вашем счете. Не забудьте о магнитной полосе. Ее тоже нужно разрезать. Продолжайте работать ножницами. Теперь возьмите верхнюю половинку карты и разрежьте ее вертикально на две-четыре части, а затем проделайте ту же самую операцию с нижней половинкой. Разрежьте код безопасности. Найдите кусочек, который содержит трехзначный код безопасности на оборотной стороне и разрежьте его на меньшие куски, чтобы этот код нельзя было прочитать или угадать. Защитный чип. Также разрежьте небольшой чип безопасности по диагонали. Проверьте все разрезанные части

После этой операции удостоверьтесь, что ни один из пластиковых кусочков не содержит важной информации, которая могла бы навредить вам в неправильных руках. Утилизируйте отходы. Теперь – самое важное

Кусочки нужно выбрасывать в мусор не все сразу, а постепенно, в течение определенного периода времени. Так вы еще больше сможете обезопасить себя в случае кражи. Но сначала – проверка. Перед тем как брать в руки ножницы, убедитесь, что вы не собираетесь уничтожить новую карту вместо старой, по ошибке

Теперь – самое важное. Кусочки нужно выбрасывать в мусор не все сразу, а постепенно, в течение определенного периода времени

Так вы еще больше сможете обезопасить себя в случае кражи. Но сначала – проверка. Перед тем как брать в руки ножницы, убедитесь, что вы не собираетесь уничтожить новую карту вместо старой, по ошибке.

Отказ от кредитной карты Сбербанка через Сбербанк Онлайн

Сбербанк Онлайн– персональный банкинг для проведения клиентом операций с собственными или заемными средства. Любую карточку (дебетовую, кредитную, корпоративную, бизнес карту) можно заблокировать в ЛК.

Карточку закроют в офисе Сбербанка, все официально и требуется подписание бумаг. Вы убедитесь, что карта закрыта правильно и долг отсутствует. В банке при вас уничтожат пластик. В такой способ возможен полный отказ от кредитной карты Сбербанка без последствий.

Тинькофф Black

До 6% годовых на остаток

Стоимость выпуска

Бесплатно

Срок выпуска

От 1 до 2 дней

Оформить

Альфа-Банк Альфа-Карта

До 6% на остаток

Стоимость выпуска

Бесплатно

Обслуживание

От 0 до 100 руб.

Оформить

Это интересно: Замена карты Сбербанка при смене фамилии — разбираемся внимательно

Как сделать так, чтобы банк не навязывал кредитную карту

сходя из всего этого, можно сделать вывод: не хотите получать навязчивые предложения об оформлении кредитки, не заводите вообще никаких отношений с банком. То есть не оформляйте зарплатную карту, не открывайте счета и вклады.

На сегодняшний день это практически невозможно. Если есть такой финансовый институт, как банк, стоит пользоваться услугами, которые помогают облегчить жизнь.

Навязчивость звонков и СМС-сообщений может стать невыносимой. В этом случае нужно принимать серьезные меры:

- Напишите заявление в банк. Опишите свою ситуацию, отправьте запрос об источниках информации о ваших личных данных, а также потребуйте удалить эту информацию из реестра данных банка.

- Пользуйтесь стоп-фразами. Этот метод помогает снизить количество навязчивых звонков или вообще от них избавиться. Если сказать сотруднику банка, звонящему по телефону, что вы несовершеннолетний или работник другого банка, или указать еще какие-то другие причины, которые дадут понять сотрудникам банка, что больше вам звонить не нужно, звонки реально сократятся.

- Запишите телефонный разговор. Нужно, чтобы было четко слышно ваше имя и фамилия, кто звонит, с какой целью, а также обратный номер для связи. Эта информация поможет избежать проблем, а также доказать, что вы не участвовали добровольно в мошеннических схемах.

Банк размещает такое значительное и разнообразное количество предложений для того, чтобы привлечь как можно больше клиентов. Они обеспечивают огромные обороты денежных средств. Действуют такие навязчивые предложения в основном на людей, которые подвержены чужому влиянию. Они верят в то, что заемные средства помогают решить финансовые проблемы быстро и выгодно. Но в реальности все иначе. Обслуживание займа и «пластика» обходится дорого. Обязательства по кредиткам еще больше вгоняют людей в долги, ухудшая их финансовое положение.

Может ли появиться долг?

Допустим, клиент получил кредитную карту, но не стал активировать ее. Фактически долг появляется только в том случае, если вы тратите какие-либо деньги с пластиковой карты. В случае если этого не происходит, можете быть уверены: долга нет.

Но так как эта проблема нам не грозит, за снятие денег за обслуживание можно не переживать. Что касается смс-уведомлений, то они тоже совершенно бесплатны для всех кредиток Сбербанка. Таким образом, совершить какие-либо операции по карте «случайно» или потратить деньги, того не желая, — невозможно.

Отсюда можно сделать вывод, что долг сам по себе на кредитке не образуется, тем более, если вы даже не активировали свой пластик. Однако, перед получением кредитки, лучше заранее уточнить, нужно ли за нее платить.

Это интересно: Чем аннуитетные платежи отличаются от дифференцированных — рассматриваем суть