Какую сумму вернули

Так или иначе,дело закончилось в пользу жителя Барнаула — суд лишь немного уменьшил сумму морального вреда(мужчина просил 10 тыс.) и размер выплаты юристу.

В итоге НПФ должен вернуть в ПФР пенсионные накопления барнаульца(257,7 тыс. рулей), инвестдоход,удержанный из-за досрочного перевод накоплений(27,6 тыс.), а также доход,полученный уже негосударственным фондом от их инвестирования(30,6 тыс.).

За время,пока деньги крутились в НПФ,фонду придется уплатить еще и проценты(63,3 тыс.). Лично мужчине надлежит выплатить компенсацию морального вреда(3 тыс.), расходов на пошлину,почту,экспертизу(17 тыс.) и оплату юриста(15 тыс.).

1 декабря Алтайский краевой суд подтвердил обоснованность этого решения.

Алтайский краевой суд.

altapress.ru

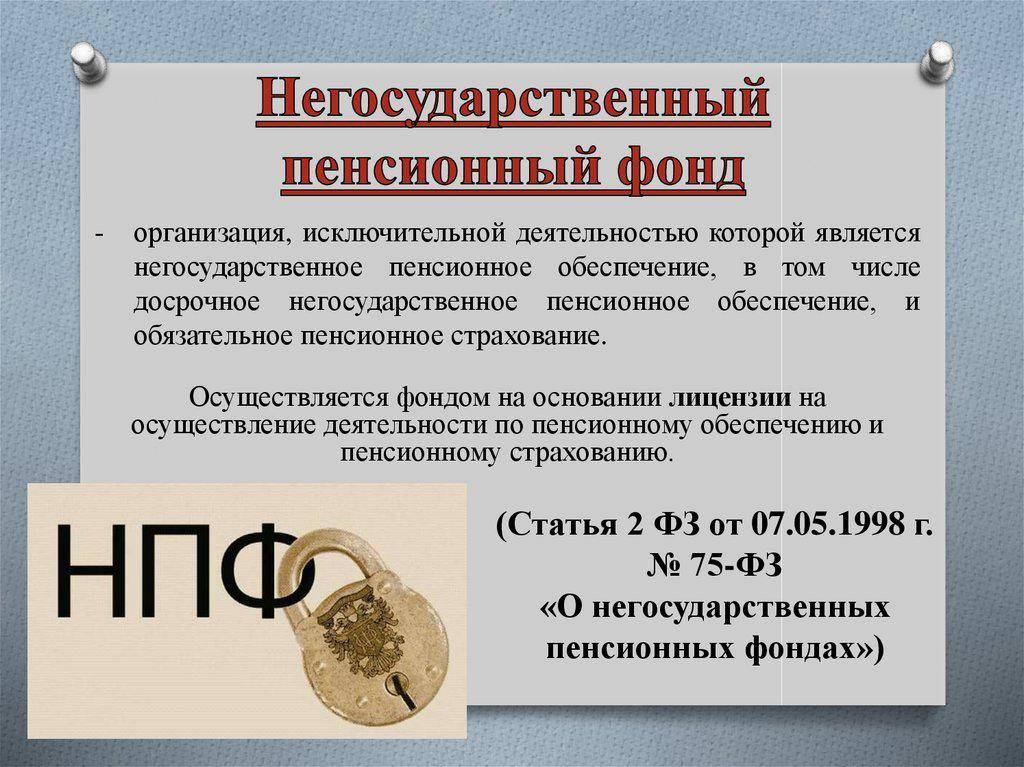

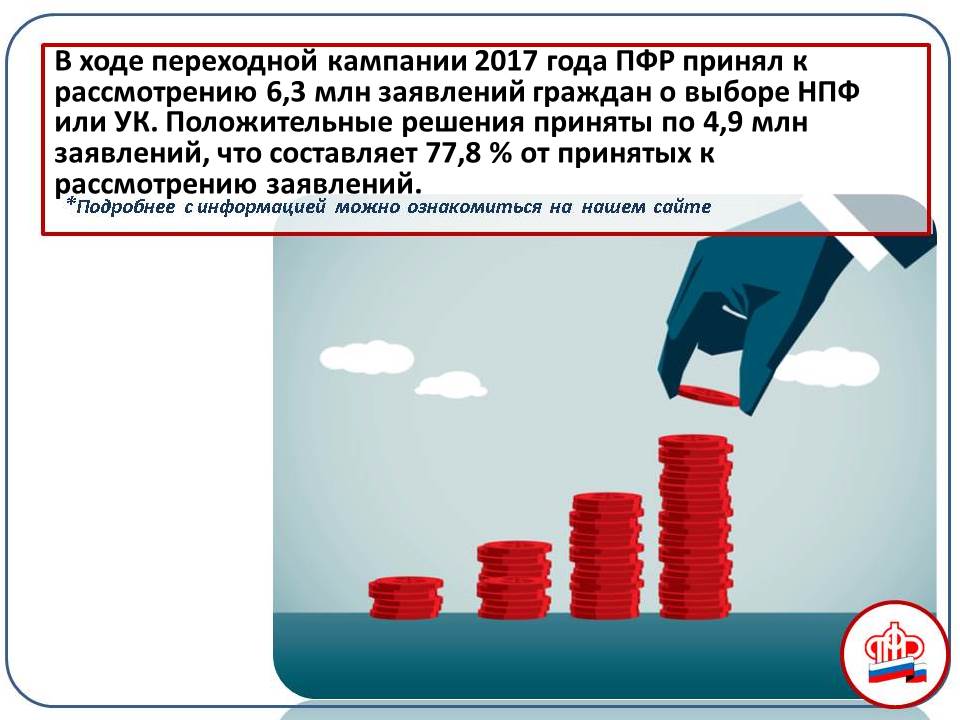

Решение Пенсионного фонда РФ

Получив заявление о переходе (досрочном переходе) в НПФ, Пенсионный фонд РФ может:

удовлетворить заявление;

отказать в удовлетворении заявления;

оставить заявление без рассмотрения.

О причинах отказа в удовлетворении или рассмотрении заявления см. таблицу.

О принятом решении Пенсионный фонд РФ должен уведомить человека и выбранный им НПФ до 31 марта года, следующего за годом, в котором было подано заявление о переходе (досрочном переходе) в НПФ. Если заявление о переходе (досрочном переходе) в НПФ было отправлено в электронном виде, ПФР направит уведомление в электронной форме.

Такой порядок следует из абзацев 6–8 пункта 4 статьи 36.4 и статьи 36.9 Закона от 7 мая 1998 г. № 75-ФЗ.

Ситуация: что делать, если Пенсионный фонд РФ неправомерно отказал в удовлетворении (оставил без рассмотрения) заявления о переходе в негосударственный пенсионный фонд?

Обратитесь с письменной жалобой в отделение Пенсионного фонда РФ, отказавшего в удовлетворении заявления (оставившее его без рассмотрения), или в вышестоящее подразделение Пенсионного фонда РФ (ст. 2, 8 Закона от 2 мая 2006 г. № 59-ФЗ).

Подать жалобу можно:

на бумаге;

в электронном виде.

Об этом сказано в пункте 1 статьи 4 Закона от 2 мая 2006 г. № 59-ФЗ.

Независимо от способа подачи жалобы изложите в ней сложившуюся ситуацию и приведите свои аргументы.

При подаче жалобы в электронном виде в обязательном порядке укажите в ней:

свои фамилию, имя и отчество (при его наличии);

свой почтовый или электронный адрес (в зависимости от того, на какой из указанных адресов вы хотите получить ответ).

К жалобе приложите:

заявление о переходе (досрочном переходе) в негосударственный пенсионный фонд, которое было представлено в Пенсионный фонд РФ;

уведомление об отказе в удовлетворении заявления (об оставлении заявления без рассмотрения), которое прислал Пенсионный фонд РФ;

иные подтверждающие документы и материалы при необходимости.

При подаче жалобы на бумаге документы приложите в виде копий.

Если жалоба подается в электронном виде, документы подайте:

в электронной форме вместе с жалобой;

отдельно на бумаге в виде копий или подлинников.

Это следует из статьи 7 Закона от 2 мая 2006 г. № 59-ФЗ.

Пенсионный фонд РФ обязан дать ответ в течение 30 дней со дня регистрации письменного обращения человека. В исключительных случаях срок может быть продлен не более чем на 30 дней с уведомлением гражданина, направившего запрос. Такой порядок предусмотрен пунктом 3.1 Инструкции, утвержденной постановлением Правления ПФР от 2 ноября 2007 г. № 275п, статьей 12 Закона от 2 мая 2006 г. № 59-ФЗ. Кроме того, Пенсионный фонд РФ по результатам рассмотрения обращения должен принять меры, если права заявителя были нарушены (п. 1 ст. 10 Закона от 2 мая 2006 г. № 59-ФЗ).

Ситуация: что делать, если Пенсионный фонд РФ не уведомил человека о решении, принятом им по заявлению о переходе из Пенсионного фонда РФ в негосударственный пенсионный фонд?

Чтобы узнать причину, по которой Пенсионный фонд РФ не уведомил человека о своем решении, обратитесь в его адрес с запросом в письменном или электронном виде.

О принятом решении Пенсионный фонд РФ должен уведомить человека и его НПФ до 31 марта года, следующего за годом, в котором было подано заявление о переходе в НПФ (абз. 7 п. 4 ст. 36.4, ст. 36.9 Закона от 7 мая 1998 г. № 75-ФЗ).

Пенсионный фонд РФ может не уведомить человека о решении, принятом по заявлению, например, если:

заявление не поступило в Пенсионный фонд РФ;

данные заявителя неверны (неизвестно, кому и куда отправлять уведомление);

отправленное уведомление затерялось при пересылке.

В запросе изложите сложившуюся ситуацию и приложите копии:

заявления о переходе (досрочном переходе) в НПФ, которое было представлено в Пенсионный фонд РФ;

расписки о передаче документов в Пенсионный фонд РФ.

Это следует из статей 2 и 7 Закона от 2 мая 2006 г. № 59-ФЗ.

Пенсионный фонд РФ обязан дать ответ в течение 30 дней со дня регистрации письменного обращения человека. В исключительных случаях срок может быть продлен не более чем на 30 дней с уведомлением гражданина, направившего запрос. Такой порядок предусмотрен пунктом 3.1 Инструкции, утвержденной постановлением Правления ПФР от 2 ноября 2007 г. № 275п, статьей 12 Закона от 2 мая 2006 г. № 59-ФЗ.

Кроме того, человек может обратиться с запросом в свой НПФ. Возможно, в его адрес Пенсионный фонд РФ представил необходимую информацию. Это следует из абзаца 7 пункта 4 статьи 36.4 Закона от 7 мая 1998 г. № 75-ФЗ.

Негосударственный пенсионный фонд ответит на запрос в сроки, установленные его внутренними правилами. Законодательство не оговаривает период времени, в течение которого НПФ должен отвечать на запросы граждан.

Чем это грозит?

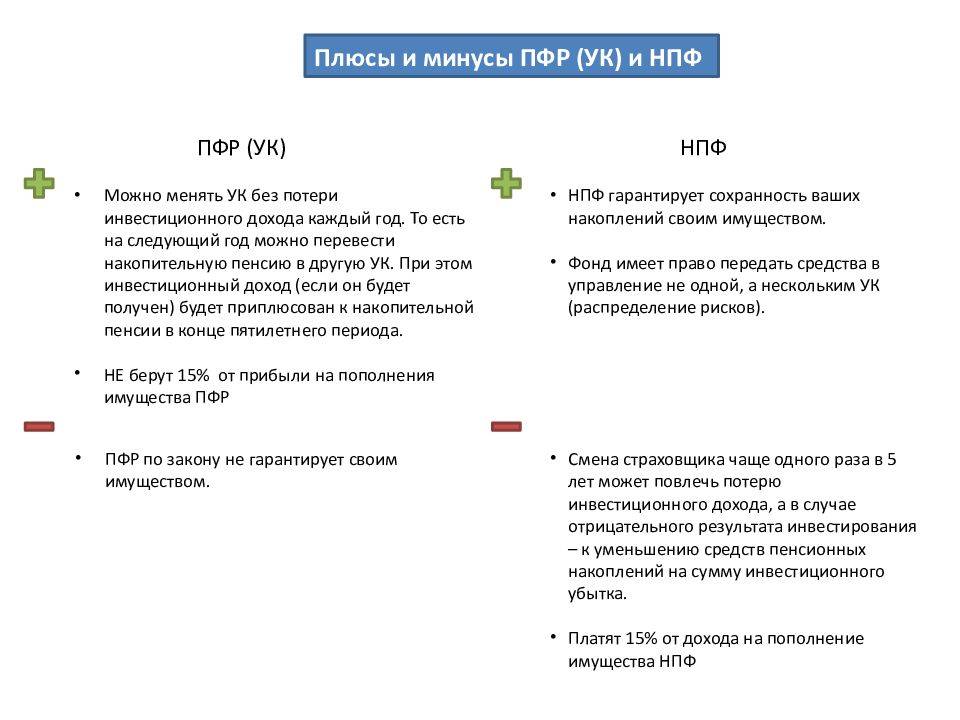

Пенсионные накопления нельзя украсть: чехарда с НПФ не отразится на вашем индивидуальном лицевом счете. Они не могут сгореть – накопления гарантированы. Однако можно остаться без инвестиционного дохода за последние несколько лет. По закону, без потерь человек имеет право менять страховщика один раз в пять лет. Если расторгнуть договор на обслуживание досрочно, доход от инвестирования пенсионных средств вашим предыдущим страховщиком для вас будет потерян.

Подробнее – читайте статью «Как избежать потерь при смене страховщика?».

Старый НПФ перестает начислять вам доход с 1 января. При этом договор с НПФ всегда вступает в силу с момента зачисления средств на счёт нового страховщика, то есть с 1 января до 1 апреля. Пока деньги «в пути» от старого НПФ к новому, они не будут приносить инвестиционного дохода.

Что

делать?

Предположим, вы узнали, что поневоле стали клиентом неизвестного

фонда. Что можно предпринять?

Шаг 1. Пойти в этот фонд

Обратитесь в НПФ, где оказались ваши деньги. Фонд обязан

объяснить, на основании каких документов пенсионные накопления перешли в его

распоряжение, и показать договор с вашей подписью.

Шаг 2. Пожаловаться в ПФР

Если вы не помните, когда и при каких обстоятельствах заключили этот договор, или же подпись на документе не ваша, следующий шаг – жалоба на НПФ в Пенсионный фонд России (ПФР). Жалоба подается в свободной форме. Ее можно направить почтой (по адресу: 119991, г. Москва, ул. Шаболовка, д. 4, Пенсионный фонд Российской Федерации); в онлайн-приемную ПФР на сайте или сообщить о случившемся по телефону горячей линии (8 800 510-55-55)

Важно, что с 1 января 2019 года в правила переходов между фондами внесены изменения: теперь заявление на перевод накоплений можно подать не позднее 1 декабря текущего года (раньше прием велся до 31 декабря). Таким образом, появится возможность отозвать поданное заявление в течение месяца

На портале госуслуг вы сможете увидеть поданные от вашего имени заявления и в случае необходимости в течение декабря их отменить. Подробно этот порядок описан тут. Если месячный срок истек, придется обращаться в суд.

Шаг 3. Подсчитать убытки

Узнайте в прежнем НПФ, сколько денег было на вашем счете и не потерян ли инвестиционный доход. Таким образом, можно рассчитать убытки от мошеннического перевода средств в другой фонд.

Шаг 4. Собрать документы

Почтой запросите в новом НПФ договор, по которому были переведены пенсионные накопления: таким образом, у вас появятся доказательства (например, документ с поддельной подписью).

Запросите в Банке России и ПФР информацию о том, как заверялись

ваши персональные данные. По закону, владелец пенсионных накоплений должен

подтвердить намерение перевести деньги – то есть лично прийти в ПФР или МФЦ,

заверить заявление нотариально или с помощью электронной подписи (часто мошенники

подделывают подписи нотариусов).

Шаг 5. Отправиться в суд

Собрав документы, можно идти в суд. Если договор на переход признают недействительным, деньги вместе с накопленным доходом вернут в старый фонд в течение месяца. На сайте Национальной ассоциации негосударственных пенсионных фондов можно скачать образец искового заявления о признании договора неправомерно заключенного договора недействительным.

Иногда НПФ откупаются – то есть предлагают компенсацию в обмен

на прекращение судебного разбирательства. Если фонд проиграет суд, ему грозит

штраф до 500 тыс. рублей за перевод пенсионных накоплений по подложным

документам.

Как

государство борется с пенсионными мошенниками?

Нечистые на руку агенты – это головная боль и для добросовестных страховщиков, теряющих клиентов, и для государства, которое гарантирует сохранность пенсионных накоплений граждан. Для борьбы с нарушениями с лета 2017 года ввели новое правило: заявления о смене фонда, направляемые в ПФР по почте, должен был обязательно заверить нотариус.

Однако даже такая мера не смогла обеспечить стопроцентную защиту: мошенники стали подделывать подписи нотариусов. В результате с 1 января 2019 года ПФР больше не принимает заявления о смене организации по почте: теперь их можно подать лично или посредством представителя в отделениях ПФР и МФЦ, а также онлайн – через «Госуслуги» или личный кабинет на сайте ПФР.

И

все-таки

Способы подачи заявления на перевод денег обратно из негосударственного пенсионного фонда

Подать заявление о переходе (досрочном переходе) из НПФ в Пенсионный фонд РФ на бумаге можно:

- лично;

- через представителя (законного или уполномоченного);

- через организацию (работодателя);

- через многофункциональный центр;

- по почте.

Пункт 3 статьи 36.8 Закона от 7 мая 1998 г. № 75-ФЗ.

Если принести заявление в Пенсионный фонд РФ лично, передать через представителя или работодателя, сотрудники ведомства обязаны выдать расписку в том, что получили его. Форма расписки утверждена постановлением Правления Пенсионного фонда РФ от 2 мая 2007 г. № 101п.

Заявление о переходе (досрочном переходе) из НПФ в Пенсионный фонд РФ в электронном виде можно подать через Интернет путем заполнения интерактивной формы на Едином портале государственных и муниципальных услуг или в личном кабинете на сайте Пенсионного фонда РФ www.pfrf.ru.

В теории

Граждане вправе отказаться от получения накопительной пенсии из ПФР и передать свои накопления в НПФ (ст. 32 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «»). При этом впоследствии застрахованное лицо имеет полное право сменить один фонд на другой. Правда, не чаще, чем раз в год (п. 1 ст. 36.11 Федерального закона от 7 мая 1998 г. № 75-ФЗ «»; далее – закон об НПФ). Для этого должна быть соблюдена следующая процедура:

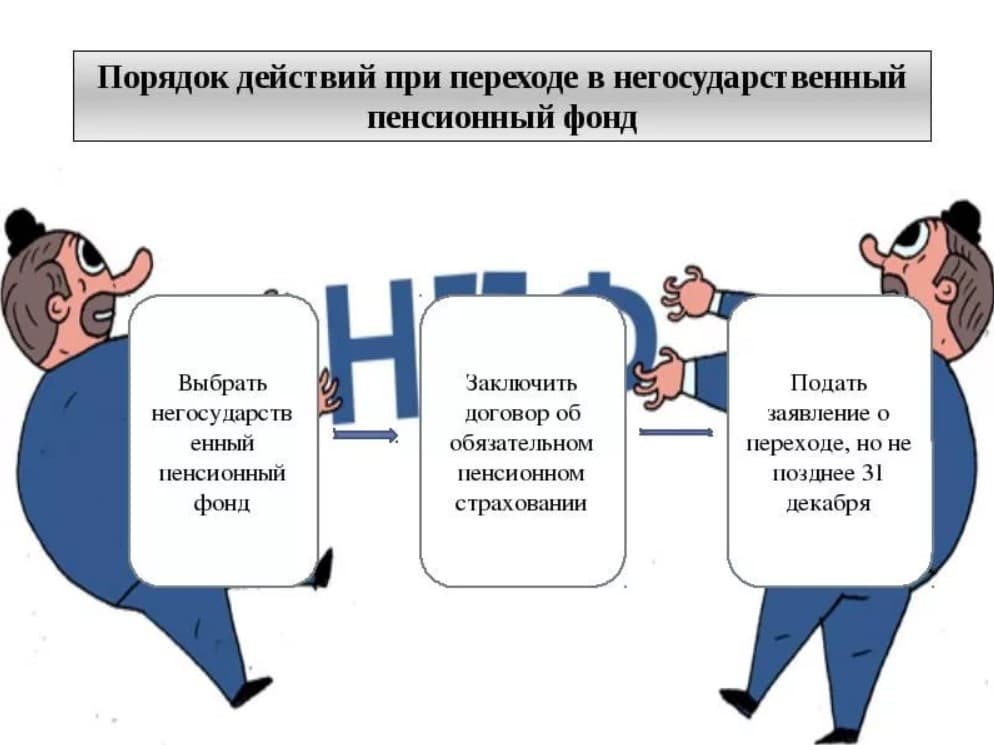

- гражданин заключает договор об обязательном пенсионном страховании с новым фондом;

- застрахованное лицо направляет заявление о смене фонда в ПФР;

- новый фонд уведомляет ПФР о заключенном договоре об обязательном пенсионном страховании;

- ПФР вносит соответствующие изменения в единый реестр застрахованных лиц;

- ПФР уведомляет застрахованное лицо, а также новый и прежний фонды о внесении изменений в единый реестр застрахованных лиц ().

Заявления о переходе в новый фонд могут быть либо «срочными», либо «досрочными». Разница состоит в том, что по «срочному» заявлению переход осуществляется в том году, который следует за годом, в котором истекает пятилетний срок с года подачи такого заявления. Вся сумма пенсионных накоплений и доходы от операций по инвестированию средств пенсионных накоплений гражданина в этом случае сохраняются (, , ). В то же время по «досрочному» заявлению переход в новый фонд осуществляется в году, следующем за годом подачи соответствующего заявления. Право на инвестиционный доход при этом не сохраняется (). То есть переходить из одного пенсионного фонда в другой, сохраняя права на инвестиционный доход, застрахованное лицо может не чаще одного раза в пять лет (). Это касается как перехода из ПФР в НПФ и обратно, так и смены одного НПФ на другой. Более того, как уточнил на своем сайте ПФР, если от инвестирования средств был получен убыток, то и сумма накоплений уменьшится без права на гарантийное восполнение. Таким образом, досрочный переход имеет два существенных риска – невыплата инвестиционного дохода и отсутствие гарантии на сохранение «номинала» уплаченных взносов. Именно этот риск становится одним из ключевых при досрочном, в том числе незаконном переводе пенсионных накоплений в другой фонд.

Но одно дело, когда застрахованное лицо самостоятельно принимает решение досрочно сменить фонд, и совсем другое, когда перевод пенсионных накоплений происходит незаконно, без ведома гражданина. Так, в ходе организованного в мае прошлого года агентством RAEX круглого стола «Будущее пенсионного рынка» представители профессионального сообщества признали, что злоупотребления при переводе пенсионных накоплений граждан из фонда в фонд действительно есть, и они не единичны. Первый вице-президент СРО НАПФ Сергей Эрлик отметил, что в настоящее время на рынке сформировались две группы фондов, имеющие противоположные цели – одна занимается тем, что пытается удержать существующую клиентскую базу, а вторая активно переводит клиентов к себе в фонды любой ценой. Наиболее распространенная схема – составление подложных договоров о переводе пенсионных накоплений от имени граждан. «Не чистые на руку» агенты и/или фонды при этом используют незаконно полученные персональные данные застрахованных лиц и не гнушаются подделывать их подписи. Пострадавшими нередко становятся добросовестные сознательные граждане. Причем не защищены от этого не только те, кто перевел свои накопления в НПФ, но и те, кто остался в ПФР. Система работает одинаково «слаженно» в обоих случаях.

Порядок оценки

Доходность относится к основополагающих факторов, на который следует обращать внимание в первую очередь при выборе НПФ. Как правило, такие сведения отображаются на официальном сайте фонда либо в отчетах ЦБ РФ

Для понимания общей картины финансового состояния НПФ потребуется проанализировать не менее 5 лет деятельности фонда.

Приемлемым показателем считается уровень доходности, превышающий уровень инфляции в текущем периоде. Если данные отображают показатель ниже, то внесенные накопления не будут индексироваться.

Завышенный процент доходности подразумевает о наличие рискованных инвестиционных операций, которые могут негативно отразиться в перспективе.

Важно отметить, что получаемый инвестиционный доход от деятельности НПФ идет не в полном объеме на индексацию вложений будущих пенсионеров. Часть денежных средств может расходовать на собственные нужды НПФ

По доходности

Согласно публичной информации от Центрального Банка РФ, по состоянию на середину прошлого года в РФ осуществляли деятельность порядка 70 НПФ. Ежемесячно из количество сокращается за счет поглощения более крупными НПФ либо объединения, чтобы аккумулировать больше средств и эффективно их использовать для дальнейшего развития.

Несмотря на огромное количество НПФ, аккумулирующих средства граждан, на рассматриваемом рынке правоотношений можно выделить 10 гигантов, в чьем распоряжении находится более 90% пенсионных взносов.

Если опираться на показатель доходности, то Центробанком отмечается, что наиболее эффективные и стабильные НПФ – работающие в сегменте обязательного пенсионного страхования без наличия программ добровольного негосударственного ПО.

Рейтинг пенсионных негосударственных фондов 2020 таблица по доходности:

| № | НФП | % доходности |

| 1. | Гефест | 14.22 |

| 2. | Алмазная осень | 11.93 |

| 3. | Национальный НПФ | 11.84 |

| 4. | Роствертол | 11.35 |

| 5. | УГМК-Перспектива | 11.27 |

| 6. | Первый промышленный альянс | 11.16 |

| 7. | МНПФ «Большой» | 11.04 |

| 8. | Оборонно-промышленный фонд им. В.В. Ливанова | 10.58 |

| 9. | Атомфонд | 10.45 |

| 10. | Сбербанк | 10.33 |

| 11. | ВТБ Пенсионный фонд | 10.31 |

| 12. | ОПК | 10.18 |

| 13. | Согласие | 10.16 |

| 14. | Волга-Капитал | 9.95 |

| 15. | Транснефть | 9.85 |

| 16. | Альянс | 9.75 |

| 17. | Ханты-Мансийский НПФ | 9.57 |

| 18. | Владимир | 9.54 |

| 19. | Профессиональный | 9.43 |

| 20. | ОНПФ Доверие | 9.39 |

| 21. | Магнит | 9.36 |

| 22. | Социум | 9.22 |

| 23. | Нефтегарант | 9.12 |

| 24. | Образование | 7.87 |

| 25. | АвтоВАЗ | 7.86 |

| 26. | Федерация | 7.77 |

| 27. | Газфонд пенсионные накопления | 7.71 |

| 28. | Стройкомплекс | 6.46 |

| 29. | Телеком-Союз | 6.33 |

| 30. | Социальное развитие | 5.37 |

| 31. | Сафмар | 2.50 |

| 32. | Доверие | 2.25 |

Остальные НПФ по результатам своей деятельности показывают исключительно отрицательную доходность.

По надежности

Еще один показатель, имеющий ключевое значение при выборе НПФ является надежность. Денежные средства отчисляются десятками лет, и в конечном итоге каждый пенсионер хочет быть уверен в том, что он получит их обратно с дивидендами.

Центральный Банк РФ не ведет рейтингов надежности, однако существует рейтинговое агентство RAEX, которое имеет статус авторитетного и рекомендуется для применения самим ЦБ РФ.

Рейтинг по состоянию на начало текущего года в порядке убывания:

| НПФ |

| Нефтегарант |

| «Благосостояние ЭМЭНСИ» |

| Газфонд пенсионные накопления |

| Газфонд |

| ВТБ Пенсионный фонд |

| Сбербанк |

| Благосостояние |

| АО «НПФ «Нефтегарант» |

| Алмазная осень |

| Атомгарант |

| АО «НПФ «Сургутнефтегаз» |

| «Альянс» |

| Национальный НПФ |

| Большой |

| «Социум» |

| АО «НПФ Согласие-ОПС» |

| «Первый промышленный альянс» |

| Владимир |

| Ханты-Мансийский НПФ |

| «Сафмар» |

| РГС |

| Доверие |

| «УГМК-Перспектива» |

Представленные в таблице НПФ упорядочены по присвоенному национальному рейтингу надежности. Некоторые из них имеют практически одинаковый уровень стабильности и доходности, что позволяет ставить НПФ в один ряд, с разницей только в порядковом номере.

Последнее слово, в любом случает, остается за будущим пенсионером. В последнее время просматривается тенденция «схлопывания» негосударственных пенсионных фондов, показывающих низкую или отрицательную доходность.

Если произошло закрытие НПФ, гражданину придется готовиться к длительному процессу судебных тяжб. Вопрос взыскания перечисленных денежных средств с ликвидируемого НФП требует тщательной юридической подготовки, и в таких случаях рекомендуется обращаться за квалифицированной помощью к опытным специалистам в области права.

Если есть сомнения относительно сотрудничества с НПФ, то лучше перечислять пенсионные взносы по стандартной процедуре, что гарантированно обеспечит выплаты по достижении пенсионного возраста.

Варианты пенсионного обеспечения и их суть

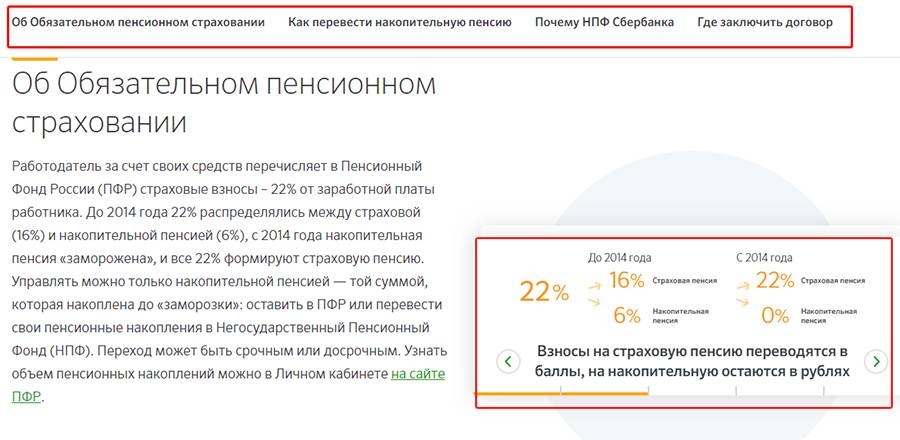

На сегодняшний день пенсионный бюджет формируется за счет уплаты нанимателями из своей прибыли взносов в Пенсионный фонд России (далее – ПФР), равных 22 % зарплаты сотрудников. Они распределяются следующим образом:

- 6 % этой суммы идет на солидарную часть, направляемую для обеспечения уже вышедших на пенсию граждан;

- 10 % оседают на лицевом счете работника и учитываются в составе страховой части пенсии;

- оставшиеся 6 % учитываются в накопительной части, уменьшают бюджет Пенсионного фонда и увеличивают его дефицит.

В 2015 году выбор у россиян, официально трудоустроенных и работающих, а также являющихся участниками системы ОПС, стоял между двумя вариантами распоряжения последними шестью процентами:

- Отказаться от них, то есть получать исключительно страховую пенсию. В таком случае тариф равняется 0%, 16 % (10+6) никуда не инвестируются и ежегодно индексируются. Накопленные же до 2014 г. средства стали инвестициями на финансовом рынке и вошли в состав будущей пенсии. В пользу этого варианта играет введение повышающих коэффициентов.

- Сохранить, то есть выбрать пенсию, состоящую из страховой и накопительной части. Тариф страховых взносов равняется 6%. Страховая пенсия и повышающие коэффициенты в этом случае уменьшаются, будут ниже. Накопительная пенсия не индексируется. Ее размер коррелирует с результатами инвестирования средств Негосударственным пенсионным фондом (далее – НПФ), а также может увеличиваться искусственно.

Страховая составляющая – базис пенсионного обеспечения. Она гарантирована государством, индексируется, но выражается не в абсолютных величинах, а в баллах, стоимость которых находится в прямой зависимости от экономической ситуации в стране, ввиду чего может существенно колебаться — повышаться или понижаться. Кроме того, размер страховой части гражданин узнает после факта ее назначения.

Накопительная же учитывается в рублях, формируется на протяжении всей трудовой деятельности гражданина и зависит, помимо результатов инвестиционной деятельности НПФ, от:

- размеров добровольно уплачиваемых им взносов (при участии в программе софинансирования);

- суммы материнского капитала, выделяемой на ее пополнение (что особо актуально для женщин).

Она может передаваться по наследству, в отличие от страховой.

Зачастую ее размещают в ПФР, но возможен и перевод накопительной части пенсии в НПФ (Негосударственный пенсионный фонд), являющийся членом системы гарантирования прав застрахованных в системе ОПС и направляющий полученные деньги в инвестиционную деятельность.

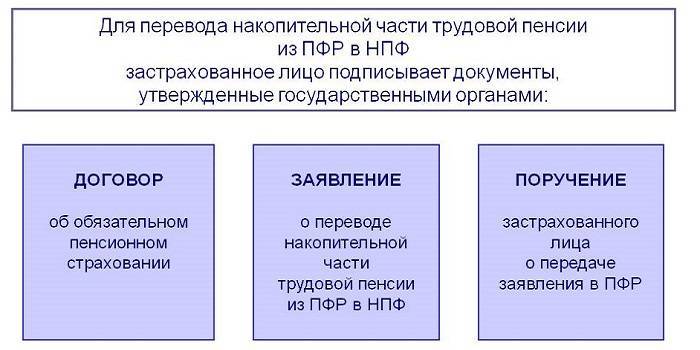

Негосударственные фонды обязаны были заключать с клиентом договор, фиксирующий все условия передачи денег и управления ими, в соответствии с действующим страховым законодательством (в частности, с положениями ст. 935 ГК РФ и ст. 36.4. ФЗ № 75 от 07.05. 1998 г.). При этом, физлицо не может заключать одновременно несколько договором с разными НПФ.

Оптимистичная новость

Итак,к 2019 году накопления барнаульца перекочевали в один из НПФ. В самом фонде это подтвердили. Оказалось — есть и заключенный с ним договор об обязательном пенсионном страховании,и в нем — его подпись.

Барнаулец же утверждал,что договор не подписывал(и в дальнейшем эксперты подтвердили: подписи сфальсифицированы).

В итоге он подал иск к этому НПФ,потребовав вернуть накопления в Пенсионный фонд РФ вместе с полученным там инвестиционным доходом и процентами за пользование деньгами.

Оптимистичная новость — в том,что он добился успеха уже в первой инстанции. Дело закончилось даже с прибылью для него — если,конечно,не считать нервных переживаний.

Накопления. Доход.

Pixabay.com

Как узнать,где мои пенсионные накопления

В личном кабинет на портале «Госуслуги» надо найти категорию «Пенсия,пособия и льготы». Там есть услуга «Извещение о состоянии лицевого счета в ПФР». Получить информацию можно также в личном кабинете на сайт ПФР.

Накопления. Доход.

Pixabay.com

Потерянный доход

Надо сказать,что год назад эти тайные переводы накоплений в частные фонды СМИ описывали как явную аферу. Казалось,все признаки налицо — и введение в заблуждения,и поддельные подписи. Хотя все не так уж и однозначно.

Да,накоплениями распоряжаются за спиной владельцев. Но их не крадут — в НПФ пенсионные накопления не «сгорают», их сохранность гарантирована,объясняет сайт Государственной управляющей компании ВЭБ.рф.

Более того,в НПФ они так же приносят доход. И нередко больший,чем у государственного страховщика. В общем,история в духе времени. Люди не смотрят,что подписывают,страховые агенты зарабатывают…

И все же кое-какую сумму в результате этого перевода барнаулец потерял,и вот каким образом.

В 2019 году начнут действовать новые правила перевода пенсионных накоплений из одного НПФ в другой.

ССО

Переходить из одного фонда в другой без финансовых потерь можно лишь раз в пять лет. То есть инвестиционный доход прибавляемся к накоплениям каждые пять лет.

Если перейти к другому страховщику досрочно — весь этот доход теряется. Как раз с этим и столкнулся Григорий А. — его накопительную часть перевели в НПФ досрочно,из-за чего он потерял 27 тыс. рублей.

Поэтому в иске он потребовал вернуть также и эту сумму. Негосударственный фонд был против: ведь эти деньги ему не переводили,их удержал предыдущий страховщик — Пенсионный фонд РФ.

Тем не менее и это требование суд тоже удовлетворил.

В Центральном районном суде Барнаула.

Анна Зайкова.

Какую сумму вернули

Так или иначе,дело закончилось в пользу жителя Барнаула — суд лишь немного уменьшил сумму морального вреда(мужчина просил 10 тыс.) и размер выплаты юристу.

В итоге НПФ должен вернуть в ПФР пенсионные накопления барнаульца(257,7 тыс. рулей), инвестдоход,удержанный из-за досрочного перевод накоплений(27,6 тыс.), а также доход,полученный уже негосударственным фондом от их инвестирования(30,6 тыс.).

За время,пока деньги крутились в НПФ,фонду придется уплатить еще и проценты(63,3 тыс.). Лично мужчине надлежит выплатить компенсацию морального вреда(3 тыс.), расходов на пошлину,почту,экспертизу(17 тыс.) и оплату юриста(15 тыс.).

1 декабря Алтайский краевой суд подтвердил обоснованность этого решения.

Алтайский краевой суд.

altapress.ru

2. Подсчитайте убытки

Узнайте у прежнего страховщика(ПФР или НПФ), сколько денег было на вашем счете и не потерян ли инвестиционный доход. Так можно рассчитать убытки от перевода средств в другой фонд.

Пенсионное удостоверение. Деньги.

СС0.

3. Соберите улики

Почтой запросите в новом НПФ договор,по которому были переведены пенсионные накопления: таким образом,у вас появится улика(например,документ с поддельной подписью).

Запросите в Банке России и ПФР информацию о том,как заверялись ваши персональные данные. По закону,владелец пенсионных накоплений должен подтвердить намерение перевести деньги — то есть лично прийти в ПФР или МФЦ,заверить заявление нотариально или с помощью электронной подписи.

Заявление о смене фонда можно будет подать через Единый портал госуслуг,МФЦ,а также в ПФР.

ССО

Стоит ли переводить накопительную часть пенсии в НПФ?

На сегодняшний день НПФ наделены полномочиями, на основе которых они могут сохранять и формировать как пенсии по обязательному пенсионному страхованию (ОПС), так и негосударственные пенсии клиентов. Среди положительных сторон перехода в НПФ выделяются следующие:

- Выплаты формируются не только из ежемесячных клиентских взносов, но и из дохода, который получен от инвестирования пенсионных резервов.

- Материальная ответственность за вклады клиентов лежит на НПФ. Если доход НПФ ниже процента инфляции, по закону фонд должен компенсировать убытки клиентам за счет резервов.

- НПФ может реагировать на изменения на финансовом рынке. Следовательно, годовой инвестиционный план может быть откорректирован с учетом тенденций.

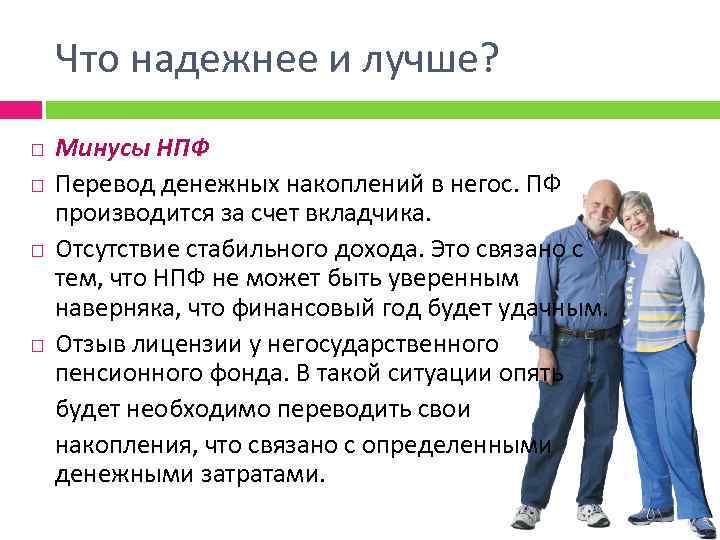

Но нужно учитывать и минусы перехода в НПФ:

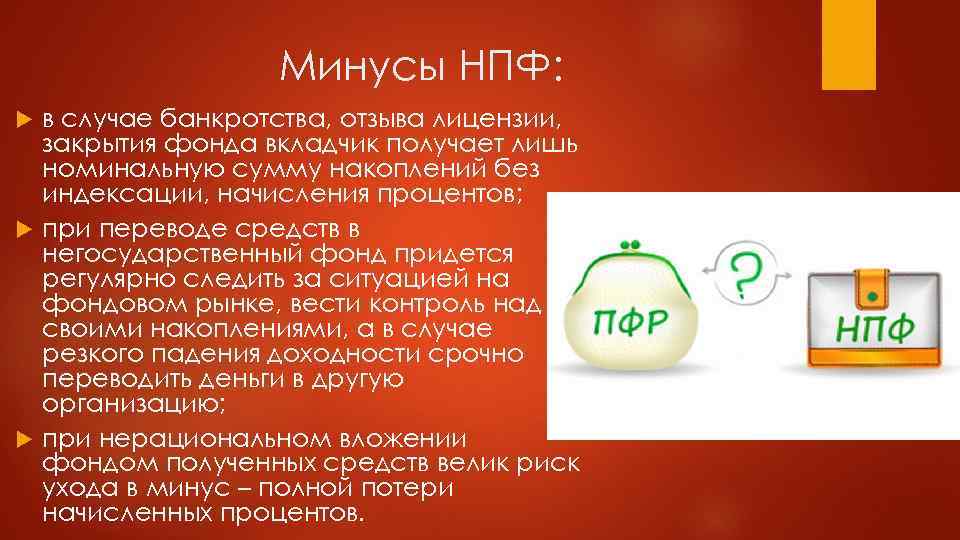

- Отсутствие стабильного дохода. Связано это с тем, что НПФ наверняка не может быть уверенным, что финансовый год сложится удачно.

- У НПФ могут отозвать лицензию. В данной ситуации нужно будет переводить из него накопления, что связано с некоторыми денежными затратами.

Зачем менять НПФ: нюансы смены НПФ, преимущества и недостатки перехода

Менять сторону договорных обязательств актуально тогда, когда фонд не выполняет темпы роста по показателям доходности. Некоторые организации намеренно «уходят в тень», а клиент теряет деньги. Данное обстоятельство не устраивает будущего пенсионера.

Смена НПФ в этой ситуации – трудоемкое занятие. С 2015 года резидентам РФ разрешается проводить процедуру по обычной схеме – раз в 5 лет — или в виде досрочного расторжения договора:

- Первый способ предполагает смену страхователя без особых потерь.

- Второй метод всегда считался рискованным, поскольку организации-доверители не считали свои долгом уведомлять о суммах убытков в инвестиционном доходе. По итогу расходы россиян превысили за несколько лет 80 миллиардов рублей.

Порядок перехода: куда обратиться?

Никаких сложностей в переводе своих накоплений из одного НПФ в другой нет. Для этого нужно пойти в филиал будущего НПФ с паспортом и СНИЛС. Во многих фондах также реализована возможность подачи документов прямо на их сайте. При оформлении нужно будет подписать следующие бумаги:

- согласие на обработку персональных данных;

- договор ОПС (3 экземпляра);

- заявление о переходе из одного НПФ в другой.

На сайте ПФР можно подать заявление только о переводе накоплений из одной УК в другую (только при наличии ЭЦП, в противном случае придется идти в отделение ПФР лично), а заявлять о переходе в НПФ нужно непосредственно через свою будущую компанию.

До 1 января 2019 года также существовала возможность подать документы через МФЦ. Но после введения Федерального закона № 269-ФЗ от 29 июля 2018 года эта услуга стала недоступна.

Прочтите: Программа софинансирования пенсии в 2022 году

Кто может формировать пенсионные накопления?

Соответственно ФЗ № 424 «О накопительной пенсии» данным видом обеспечения могут воспользоваться лица, которые застрахованы в системе ОПС и в свое время остановили свой выбор на накопительной пенсии. В связи таким с выбором на их счете сформировано некоторое количество накоплений. Как правило, это лица, родившиеся после 1967 года.

- У граждан, которые родились ранее 1966 года, страховые взносы идут только на формировку страхового обеспечения. Но мужчины, родившиеся с 1953 года по 1966 год, и женщины, родившиеся с 1957 года по 1966 год, имеют на лицевых счетах накопления, т.к. в период 2002 — 2005 г.г. работодатели уплачивали на накопительную часть страховые взносы.

- Существует Программа государственного софинансирования пенсий. По данной программе лица могут формировать накопительную пенсию за счет взносов на добровольной основе.

- У женщины есть возможность средства материнского капитала направить на свое пенсионное обеспечение.

Также соответственно п. 2 ст. 33.3 Закона №167-ФЗ застрахованные граждане, за которых впервые с 1 января 2014 года перечисляются взносы на ОПС, могут выбрать вариант обеспечения в течение 5 лет с даты первой уплаты страховых взносов.

Если гражданин по окончанию пятилетнего периода не достиг 23 лет, указанный период пролонгируется до 31 декабря года, в котором ему исполнится 23 года.

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС). Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту.

До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря. Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг. Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять. Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете.

Если в течение года вы подадите несколько заявлений о смене фонда, то ПФР примет только первое из них, а по другим вынесет отказ. Поэтому прежде чем писать второе (третье или десятое) заявление о переходе, обязательно направьте в ПФР уведомление об отказе от смены фонда. Оно «погасит» предыдущее заявление о переходе — и только затем вы сможете направить новое. Отказаться от перехода можно в любое время — с момента подачи заявления и до 31 декабря.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее.

Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда. Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Если вы подали подряд несколько заявлений о переходе в НПФ и не отозвали предыдущие, то ПФР вынесет отказ по всем заявлениям, кроме первого. Если направили несколько заявлений о смене УК, то ПФР примет только последнее.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР.

До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через . Либо уточнить информацию в местном представительстве Пенсионного фонда России.