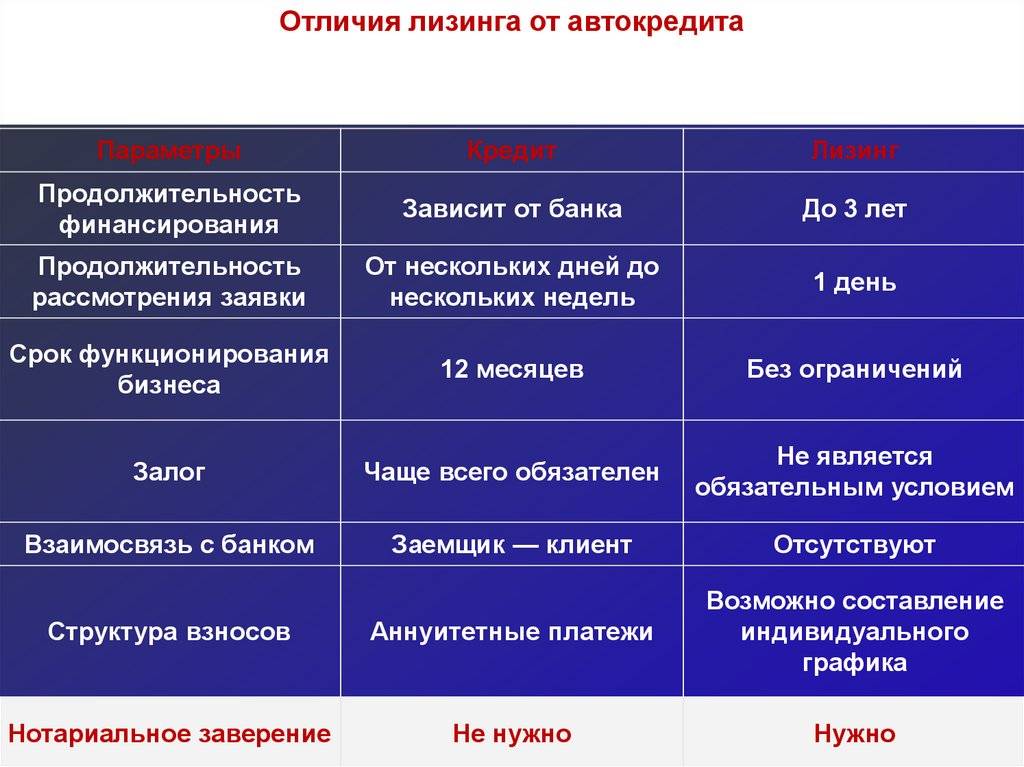

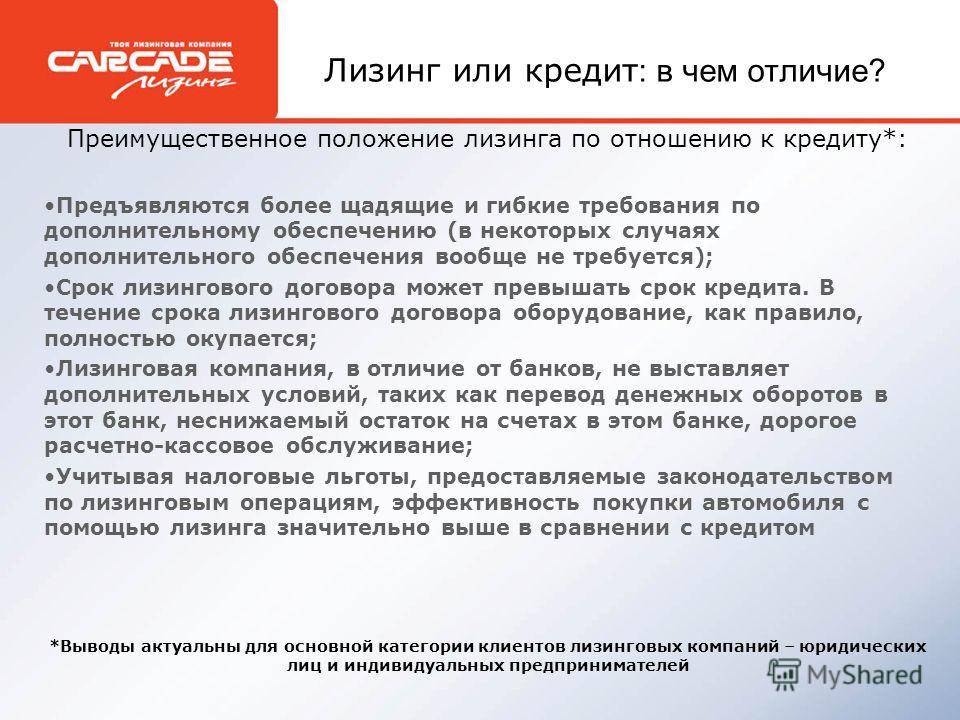

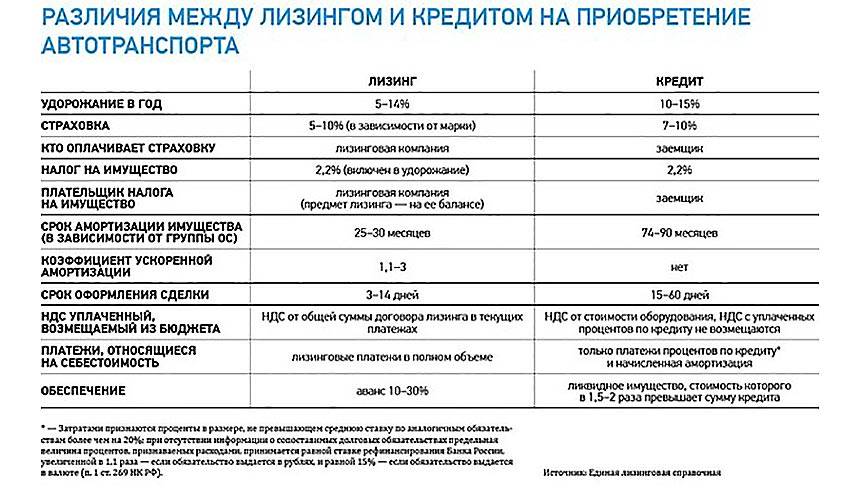

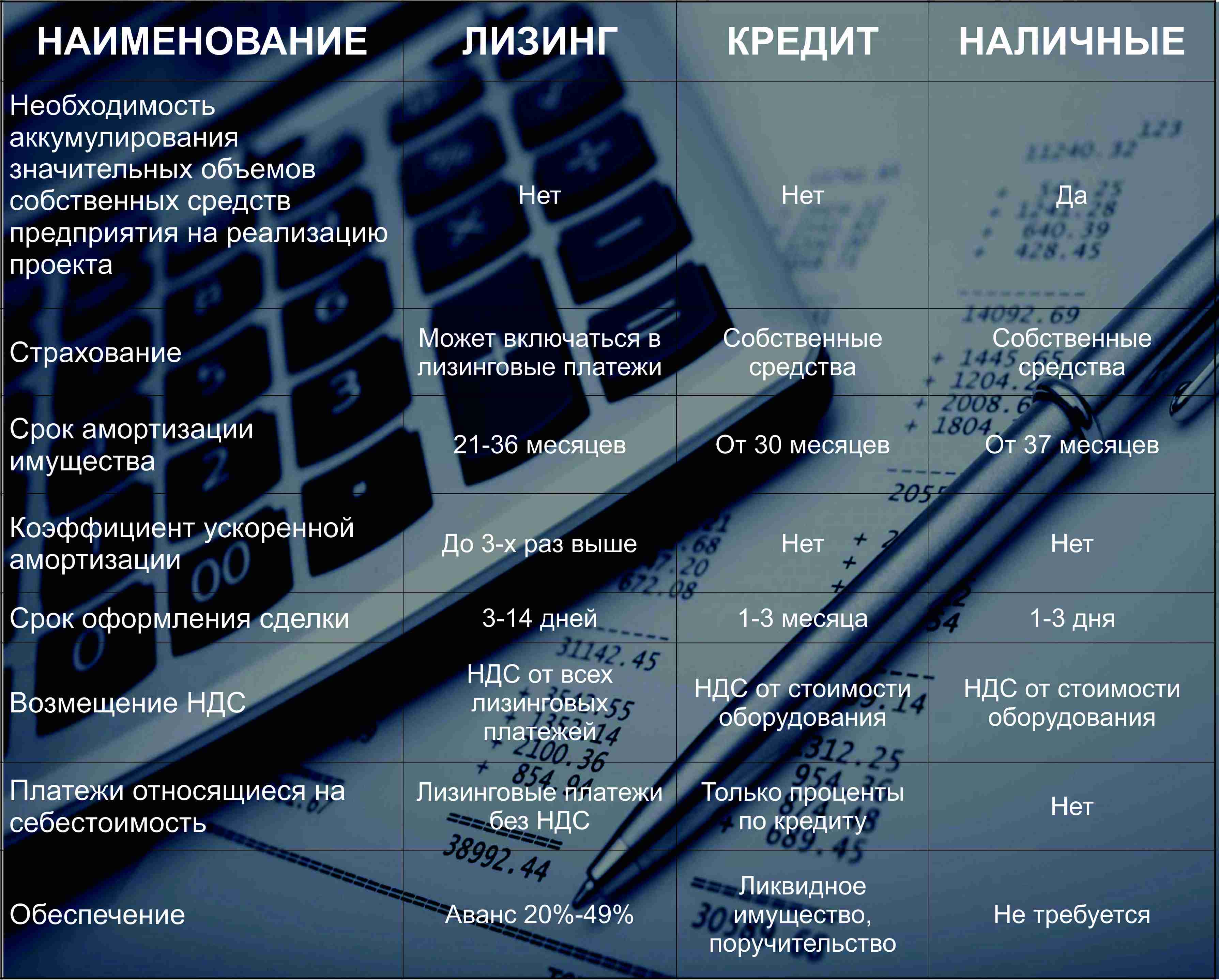

Сравнение кредита и лизинга

В случае с лизингом нет нужды в залоге. Лизинговое имущество передается только в пользование и владение, компания же, которая его передает, остается собственником. В случае с кредитом собственником становится не банк, а получатель денег.

Прочии вопросы, связанные с использованием имущества (оформление, ремонт, платежи по страховке) ложатся на собственника имущества, которым является лизингодатель. И нет разницы, будет ли арендатор имущества выкупать вещь в конце или нет. Сравнение кредита и лизинга показывает, что лизинг дает больше свободы арендатору в своих действиях. Обязанности и права сторон в лизинге намного более разнообразны, кредитный договор в этом более ограничен.

В сравнении с кредитными договорами при лизинге платежи не такие большие.

Если содержание и оформление имущества обязанность арендатора, то эти затраты могут включаться в суммы, которые после выплачивает арендатор собственнику. Сюда же включается оплата обязательных платежей в пользу государства. В случае с банковскими кредитами, получатель денег должен сам искать дополнительные средства для оплаты страховки, разного рода пошлин и налогов.

В случае с лизингом финансирование возможно и с помощью иностранной валюты, хотя кредитование иностранной валютой имеет определенные ограничения.

Чем лизинг отличается от кредита: сравнение, отличие лизинга от банковского кредита простыми словами

Лизинг и кредит имеют ряд отличий, основываясь на которых, человек может принять решение о наиболее выгодном способе оформления покупки. Для того чтобы понять в чем разница между данными видами заключения сделки, необходимо проанализировать достоинства и недостатки каждого из них. Существенными преимуществами лизинга являются:

- Предметом договора для заключения лизинга может служить большее количество доступных объектов, нежели при оформлении кредита

- Срок рассмотрения поданного заявления варьируется от 1 до 4 недель

- Поиск и выбор товара ложится на плечи представителей лизинговой компании

- Время, затраченное на амортизацию, не превышает 3 лет

- Срок осуществления ежемесячных выплат может достигать 5 лет

- Оформление страхового полиса и технического осмотра автомобиля входит в пакет услуг лизингового договора

- До момента полного выкупа желаемого объекта у компании, человек освобождается от уплаты имущественного налога

- В начале оплаты обязательной ежемесячной суммы, физическое или юридическое лицо выступает в роли арендатора, поэтому покупку комплектующих деталей и техническое обеспечение транспортного средства оплачивает фирма, с которой был заключен договор

- При возникновении финансовых неудобств, арендатор может согласовать изменение суммы ежемесячной оплаты, а также продлить или уменьшить срок действия соглашения

- Поскольку НДС входит в сумму ежемесячной выплаты, в некоторых случаях ее могут вернуть плательщику

- Возможность приобрести поддержанное транспортное средство

- Отсутствие минимальной залоговой суммы

Лизинг

К негативным характеристикам лизинговых услуг относят:

- Перед оформлением соглашения сотрудники компании проверяют кредитную историю

- Арендатор не имеет права распоряжаться и владеть лизинговой покупкой до момента последней выплаты

К положительным сторонам кредитования относят:

- Возможность быстрого оформления покупки в отделении банка

- Человек может владеть и распоряжаться автомобилем, если он не выступает в роли залога

- Возможность самостоятельного выбора срока действия соглашения и суммы ежемесячной выплаты

- Минимальная сумма аванса может варьироваться от 10 до 30%

- При оформлении разрешения в банке, человек имеет право выехать за границу на кредитованном автомобиле

- По соглашению транспортное средство можно продать

- В случае досрочного погашения дополнительная комиссия и проценты не начисляют

Кредитование

Однако кредитование имеет и ряд негативных характеристик. Среди них выделяют:

- При оформлении кредитного договора сотрудники банка не занимаются решением вопросов о поиске и выборе товара

- Отсутствие возможности приобретения подержанного транспортного средства

- Время, затраченное на амортизацию, варьируется в пределах 6-7 лет

- Отсутствие возврата НДС

- Срок рассмотрения заявки от 3 до 6 недель с момента подачи

- Страховой полис необходимо выбирать по соглашению обеих сторон

- Сотрудники проверяют кредитную историю

- Изменить условия договора и продлить срок выплат нельзя

- Переоформить автомобиль на другое лицо можно, однако для этого потребуется разрешение компании, выдавшей кредит

- При покупке обязательным фактором является уплата имущественного побора в размере 2,2% от общей стоимости машины

- Оплата технического осмотра и покупка комплектующих запчастей не оплачивается банком

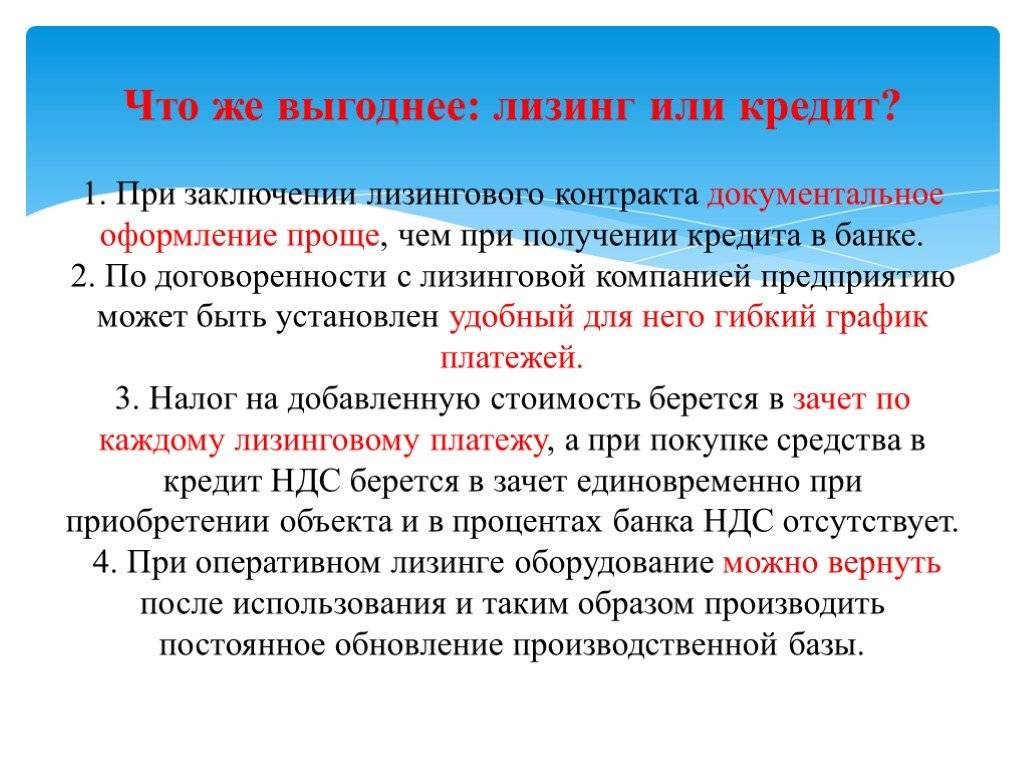

Стоит отметить, что проценты за использование кредитных или лизинговых услуг могут существенно отличаться, в зависимости от каждой отдельной компании. Поэтому данный фактор невозможно отнести к положительным или отрицательным характеристикам.

Основные отличия лизинга автомобиля от кредита и аренды

Выше уже было сказано то, что лизинг является своего рода «родней» аренде и кредиту. Но, не смотря на их определенные сходства, все же лизинг отличается от кредита и аренды некоторыми моментами.

Основными отличиями лизинга автомобиля от аренды

- Лизинг может предоставляться только юридическим лицом, имеющим все необходимые разрешения на осуществления своей деятельности. Аренда же может предоставляться как юридическим, так и физическим лицом, являющимся собственником объекта сделки. В данном случае никаких разрешений не требуется.

- Арендодатель сдает имеющееся у него имущество. Лизингодатель же его сначала приобретает, по итогам предварительного выбора и согласования с лизингополучателем.

- Лизинговый договор, как правило, оформляются на длительный период времени, в отличии от арендного. Арендный договор обычно переоформляются и пересматриваются по истечении года несколько раз, а лизинговая сделка заключается на один фиксированный срок.

- При арендных отношениях право собственности остается всегда за арендодателем. В лизинге оно переходит по условиям договора сразу или после выкупа к арендатору.

- При лизинге обязательства по техобслуживанию, ремонту и страхованию автомобиля ложатся на плечи лизингодателя – владельца машины, а при аренде – это все должен делать получатель автотранспорта

- При аренде автомобиль переходит от одного пользователя к другому многократно. Лизинговое соглашение, как правило, предусматривает конкретного и единичного лизингополучателя.

- Обычно при лизинге устанавливается минимальная граница цены автотранспорта для предоставления данной услуги. Аренда не имеет подобных ограничений, здесь предоставляются автомобили любой стоимости.

- В лизинге практически всегда участвуют новые автомобили, иногда определенных производителей, что ни каким образом не присутствует при аренде.

- Ответственность за имущество, находящееся в аренде лежит на собственнике. То есть при его неисправности и поломке, расходы по ремонту будут на арендодателе. Лизинг же перекладывает всю ответственность на получателя объекта.

Основные отличия лизинга автомобиля от кредита

- Взятый в лизинг автомобиль до момента уплаты полной ее стоимости будет принадлежать лизинговой компании. А, оформляя кредит, заемщик сразу становится владельцем автомобиля и может его перепродать на любом этапе выплаты кредита.

- При лизинге нет необходимости уплачивать налог на имущество, а для предприятия это способ избежать дополнительных отчислений за собственности и ее амортизацию. А при оформлении кредита необходимо оплатить множество сопутствующих услуг, в том числе и налог на прибыль и транспортный сбор отдельно от суммы, установленной по кредиту.

- При лизинге устанавливается более низкий авансовый платеж (или полностью отсутствует), а ежемесячные платежи значительно меньше, так как определяется выкупная стоимость, на которую не распространяются проценты. При оформлении кредита, авансовый платеж составляет от 20%. Оставшаяся сумма оформляется в кредит с начислением процентов на все кредитное тело.

- При лизинге процентная ставка составляет от 9% и устанавливается на оформленную в лизинг часть стоимости автомобиля. При кредите процентная ставка устанавливается от 17% годовых, и распространяется на всю стоимость автомобиля.

- Лизинговая компания практически не проверяет платежеспособность клиента, не требуя справок о доходах, а также список необходимых документов чаще всего составляют паспорт и права. Кредитные организации, стараясь максимально снизить свои риски, предъявляет своим клиентам более жесткие требования и условия. Одним из серьезных требования является залог или поручительство.

Здесь вы можете прочитать, как можно взять кредит без справок и поручителя, и, с плохой кредитной историей. А также, как и где ИП можно взять кредит без залога и поручителя.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль. Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС. Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании. Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5%, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия. Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования

К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

Отличие между займом и финансовой арендой

Основное отличие лизинга от кредита состоит в том, что при заключении договора кредитования заемщик получает денежные средства на реализацию определенной цели, во втором варианте, когда речь идет о договоре лизинга он получает в аренду какой-либо предмет, то есть имущество. Но с другой стороны, в обоих вариантах заемщик или лизингополучатель получает желаемое имущество по взаимовыгодному договору, на условие платности возвратности. Кстати, по кредитному договору у заемщика есть право выбора на приобретение того или иного предмета, а по договору лизинга только определенная договором имущество.

Рассмотрим преимущества лизинга перед кредитом:

- Договор лизинга заключается на прозрачных условиях, то есть клиент заранее знает все условия сотрудничества и свои финансовые затраты по нему.

- Взнос по договору лизинга, как правило, ниже, нежели по кредитному договору.

- Если речь идет о лизинге транспортного средства, то компании, предоставляющие услуги, берут на себя расходы за страхование и ТО.

Теперь рассмотрим ряд недостатков:

- Итоговая стоимость имущества может быть больше, нежели по договору банковского кредита.

- По окончании действия срока договора аренды клиент должен заплатить остаточную стоимость арендованного имущества.

- При нарушении договора аренды, то есть в том варианте, если клиент перестает вносить ежемесячные платежи, арендодатель имеет право забрать имущество без возмещения его стоимости.

- Имущество переходит в собственность клиента только по окончании срока действия договора и уплаты остаточной стоимости предмета.

На самом деле понятие лизинг, особенно для частных клиентов, появился в нашей стране не так давно, а на законодательном уровне такие договоры начали регулироваться лишь с начала 2000 годов. К тому же, договор лизинга применяется только по отношению к автотранспортным средствам для физических лиц, или иных средств производства для юридических лиц. Причем физические лица начали пользоваться договором аренды с 2011 года, и до сих пор финансовая услуга находится на этапе своего формирования и развития, к тому же лизинговых компаний в нашей стране мало.

К тому же нужно отметить, что физические лица не так активно пользуются договором аренды по той причине, что схема банковского кредитования для них намного ближе и понятнее. То есть, заемщику достаточно собрать определенный пакет документов, подтвердить свою платежеспособность и выбрать имущество для покупки в кредит. Затем оформить договор кредитования и вносить ежемесячно одинаковую сумму в счет погашения задолженности перед банком. Здесь банковский кредит по сравнению с лизингом более понятный для потенциального пользователя.

Чем лизинг отличается от кредита? В первую очередь, между заемщиком и банком нет посредников, в соглашении об аренде появляется еще одна сторона лизингодатель, который имеет все права на предмет лизинга, который в будущем переходят клиенту при том условии, что он не нарушил условия договора аренды. Кроме того, лизингодатель имеет полное право отслеживать порядок использования предмета аренды до полного его выкупа.

Основные сведения о лизинге

Лизинг можно упрощенно назвать ипотекой на транспортное средство, так как лизингоприобретатель получает ТС в пользование и имеет право приобрести его в полную собственность.

К принципам лизинговых сделок можно отнести:

- Равноправие участвующих в сделке сторон;

- экономичность приобретения техники;

- право выкупа или возврата объекта договора;

- постепенная смена владельца имущества;

- добровольность участия в соглашении;

- необходимость срочного получения имущества для эксплуатации.

Схема осуществления лизинга относительно проста. Основными действиями являются:

- Оформление договора лизинга.

- Ежемесячный взнос средств оплаты со стороны клиента лизинговой компании.

- При необходимости — проверка состояния объектов арендодателем.

Стоит учитывать, что лизинговая компания также имеет право изъять имущество, если клиент нарушает установленные принципы соглашения. Закон обосновывает это положение тем, что предмет соглашения не является собственностью юридического лица до полного внесения установленной суммы.

После закрытия периода договора клиент может выбрать, как поступить с техническим оборудованием.

Возможные действия заключаются в:

- Выкупе имущества и становлении его полноправным владельцем;

- возврате техники арендодателю.

Если клиент выберет второй вариант и откажется от выкупа, лизинговая компания будет распоряжаться предметом сделки по своему усмотрению.

Что такое лизинг простыми словами – определение и сущность лизинга ????

Дословно термин «лизинг» переводится как «сдавать, брать в аренду», но основным отличием лизинговой операции от обычного предоставления имущества в аренду, является возможность последующего выкупа используемого имущества с учетом внесенных платежей.

1.1. Субъекты и объекты лизинговых отношений

Субъектами лизинговой операции являются:

- лизингополучатель – физическое или юридическое лицо, получающее возможность использования какого-либо имущества на условиях договора лизинга;

- лизингодатель – кредитная организация, юридическое лицо, а также физические лица, предоставляющие услугу лизинга;

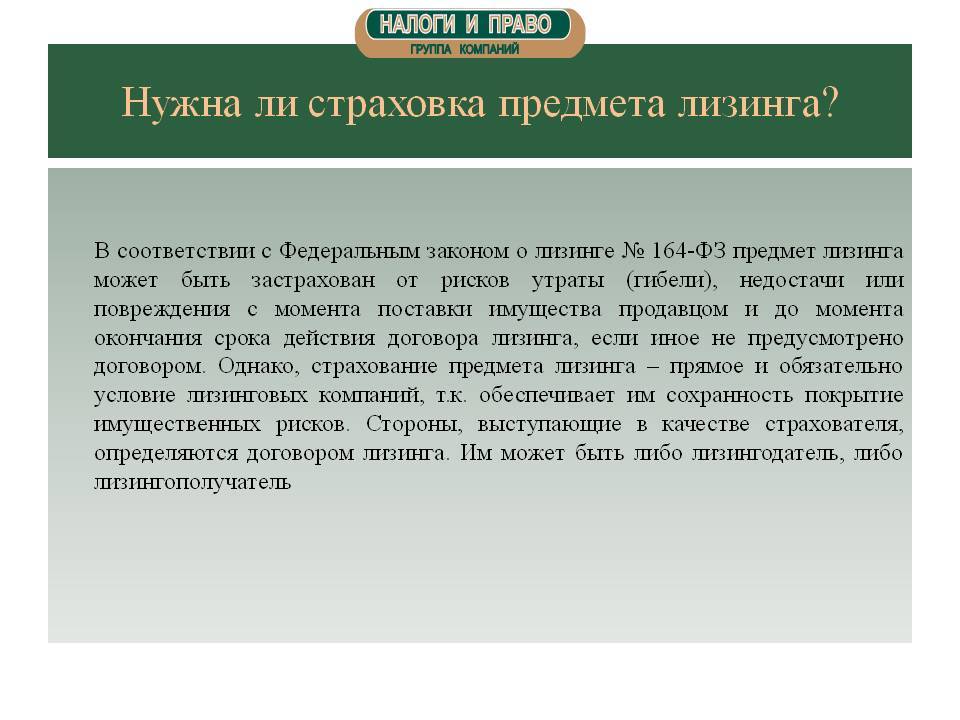

- страховщик, осуществляющий страхование сделки и (или) передаваемого имущества;

- поставщик имущества – продавец или производитель определенного оборудования, дилер, собственник имущества.

Лизингополучатель и лизингодатель являются обязательными участниками лизингового соглашения и представляют основные стороны договора.

Страхование сделки и самого имущества, передаваемого в лизинг, осуществляется на усмотрение лизингодателя, условия страхования, его стоимость и объём определяются по соглашению сторон.

Лизингодатель может являться владельцем передаваемого имущества, а может только предоставлять услугу передачи имущества во временное пользование от поставщика к лизингополучателю.

Объектом лизинговых отношений может выступать практически любое непотребляемое имущество (за исключением земельных участков и иных природных объектов, а также предметов, свободный оборот которых ограничен или запрещен).

Это могут быть:

- сооружения и здания;

- оборудование, производственные линии;

- предприятия;

- транспорт различного назначения;

- иное имущество, в использовании которого заинтересован лизингополучатель.

1.2. В чем заключается экономический смысл лизинга?

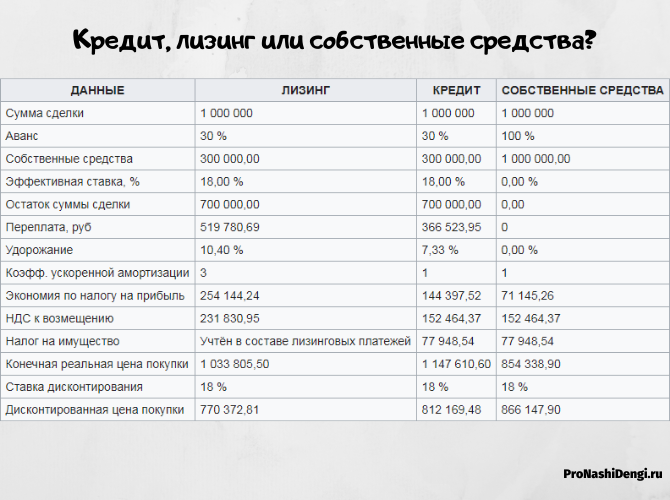

Используя лизинговые операции для получения возможности фактического владения определенным имуществом, можно получить существенную выгоду в отличие от прямого приобретения на собственные или заемные средства.

Это достигается за счет того, что лизингополучатель может использовать интересующее его имущество практически сразу после внесения первоначального взноса, составляющего, как правило, не более 30% от рыночной стоимости.

Оставшаяся сумма выплачивается в сроки, предусмотренные конкретными соглашениями, вариативность и гибкость которых, выгодно отличает их от кредитных договоров.

Ещё одним плюсом использования имущества на основании лизингового договора, является то, что несмотря на возможность эксплуатации предмета лизинга, налоги на такое имущество не начисляются (обязанность оплачивать налог на имущество появляется только после приобретения права собственности).

Итак, эксплуатация имущества на основании соглашения о лизинге может иметь следующие преимущества:

- возможность сразу не расходовать значительные денежные средства;

- разнообразие условий предоставления имущества в лизинг;

- эксплуатируемое имущество не облагается налогом.

Формы, типы и виды лизинговых операций

Общие характеристики лизинга и автокредита

Несмотря на большую разницу, у автокредита и лизинга всё же есть общие черты.

Во-первых — и автокредит, и лизинг дают возможность обладания автомобилем. Заключая тот или иной договор, можно получить автомобиль и использовать его по назначению.

Во-вторых — и в том, и в другом случае предполагается поэтапная оплата стоимости транспортного средства.

В-третьих — в обоих случаях требуется страхование автомобиля по программе КАСКО. Лизинговые компании и банки всегда заинтересованы в сохранности автомобиля. Первые — потому, что этот автомобиль является их собственностью и в дальнейшем может быть передан в аренду другому лицу; вторые — потому, что машина — это предмет залога, и в случае её неисправности возникнут проблемы с реализацией.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

Автолизинг | ||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

Автокредиты | ||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

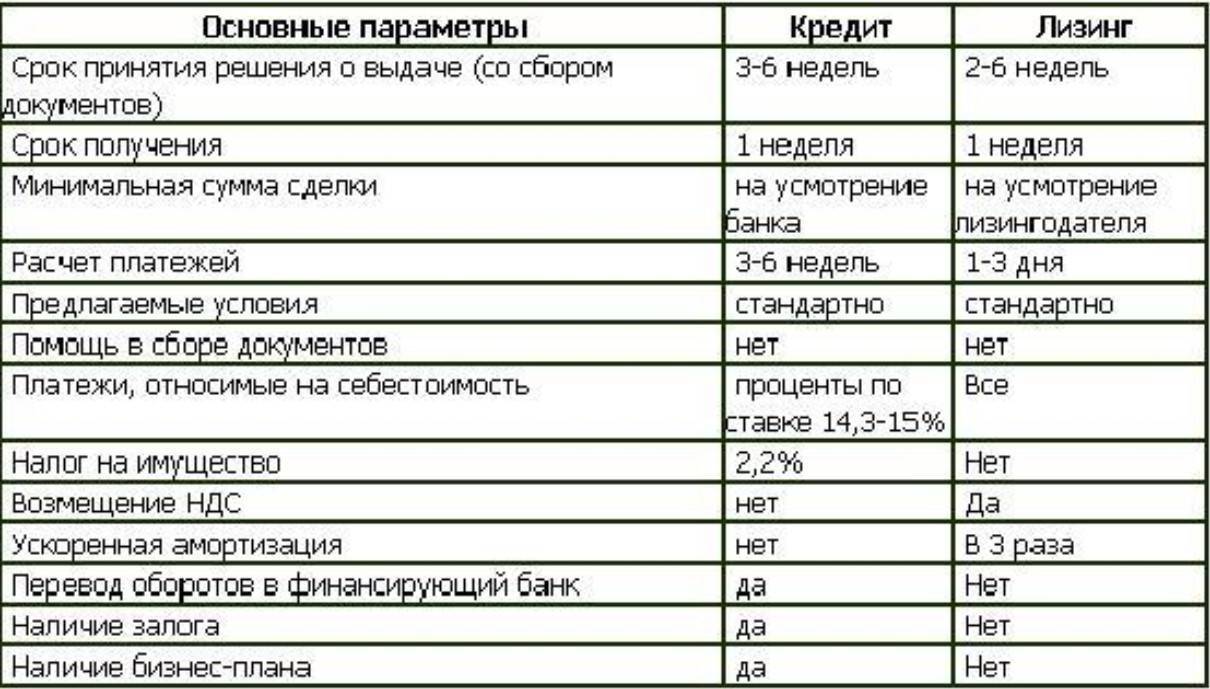

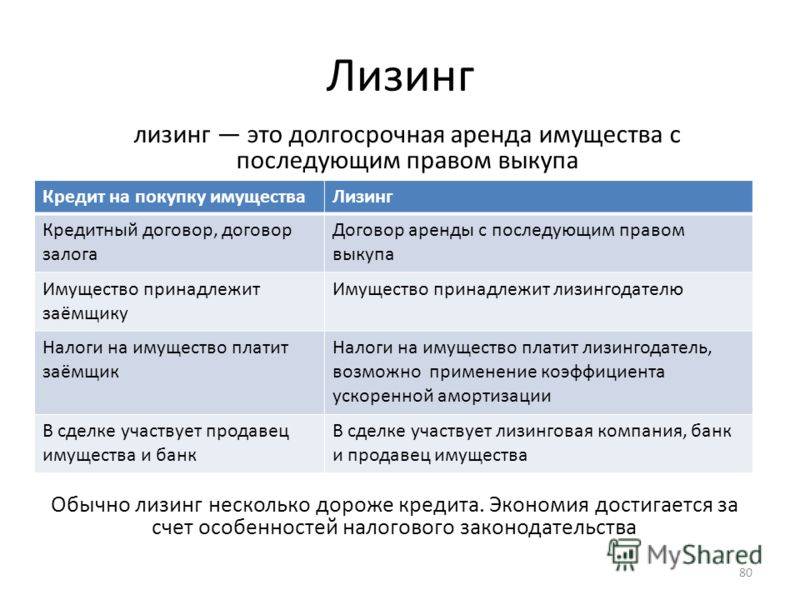

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

Расчет расходов по кредиту и лизингу, пример

Кредит и лизинг физлиц: в чем разница

Физлица, хоть бы и богатейшие, потому и «физ», что капитала и основных фондов не имеют по определению. У них могут быть только собственные средства, движимое и недвижимое имущество. Суть отличий фирмы и ее учредителя-гендиректора как гражданина в том, что фирму можно разорить дотла и уволить сотрудников, в том числе и гендиректора. Но отнять у безработного теперь гендиректора все его кровное, полностью лишив его средств к существованию, уже нельзя.

С другой стороны, прощать неплательщикам тоже нельзя, иначе все вообще очень быстро разорятся. Чтобы общество не вверглось в хаос, право претензии на личное имущество граждан имеют только отдельные категории организаций, например, финансовые, по решению суда. Лизингодатели к ним не относятся, поэтому физлиц лизингуют не так, как предприятия и организации: для обеспечения финансовой стороны дела подключается третья сторона, лизинговая компания (лизингер). Она может быть «дочкой» производителя, но права производить продукцию не имеет. Зато может проводить финансовые операции с физлицами. Производитель – наоборот. Тогда чем отличается кредит от лизинга для физических лиц? В общем, отличия таковы:

- Залог или иное обеспечение для лизинга не нужны, так как лизинговое имущество до окончания договора остается собственностью лизингодателя.

- Лизинг оформляется двумя договорами: купли-продажи имущества лизингодателем у производителя и лизинговой сделки между дателем и арендатором.

- Никаких авансов и дополнительных комиссий: имущество арендуется, а не приобретается. Лизингер — не банк, он не ведет счета клиента, не обналичивает ему кредитные средства и т.п.

- Начальные затраты на оформление предмета лизинга по закону берет на себя лизингер. Арендатор получает, как это по правилам аренды и положено, вещь, сразу пригодную для использования. Оплата первоначальных расходов «разбрасывается» по арендным платежам.

- Лизингер имеет полное право отобрать обратно предмет лизинга при нарушении клиентом условий договора без суда и вообще каких-либо разбирательств, достаточно подписи нотариуса на акте изъятия.

Последний пункт – основное препятствие для широкого распространения, если можно так выразиться, физлизинга. Допустим, просрочил я платеж по кредиту. Банк обязан напомнить, может наложить штраф/пеню; в общем для него неплательщик – тягомотина, к которой без суда и не подступишься.