Условия ↑

Лизинг – один из вариантов финансовой аренды. Клиенту необходимо приобрести или достроить какой-то объект для расширения бизнеса, в нашем случае, это – недвижимость.

Тогда он может прибегнуть к заемному финансированию. Он обращается в лизинговую компанию, которая, в свою очередь, имеет договора с продавцами недвижимости.

Клиент выбирает объект недвижимости, вносит первый платеж и пользуется площадями, постепенно выплачивая его стоимость.

Лизинговая компания, доплачивает продавцу недвижимости недостающие средства за объект и контролирует постоянную выплату долга лизингодержателем, согласно заключенного между ними договора.

Лизинг оформляется с некоторыми условиями:

- Требование возврата – это значит, что сумма, которую заплатит лизингодатель за объект лизинга, должна быть возвращена лизингодержателем в полном объеме.

- Объект – лизинговое финансирование обязательно происходит под конкретный объект сделки. В этом его отличие от кредитования.

К объекту лизинга предъявляются серьезные требования:

- он должен быть свободен от любого вида обременения;

- в наличии должен быть полный пакет документов на объект и землю;

- объект должен находиться в состоянии, соответствующем технической документации БТИ и данных ЕГРП.

Лизинг недвижимости не так популярен, как лизинг оборудования и транспорта.

Провоцирует данный факт:

- высокая стоимость;

- проблемы с землей, на которой стоит недвижимость (лизинг земли запрещен), необходимо оформлять субаренду, что влечет дополнительные сложности;

- законодательная, налоговая, бухгалтерская неразбериха в области лизинга недвижимости.

В договоре лизинга, сторонам необходимо определить порядок использования объекта:

- подведение и эксплуатация всех коммуникаций;

- ремонт и иные изменения в конфигурации или составе объекта.

При осуществлении лизингополучателем ремонта, иного изменения или улучшения объекта лизинга, в момент возврата его лизингодателю, он имеет право на компенсацию своих затрат.

Почему именно Система Лизинг 24?

Система Лизинг 24 предлагает юридическим лицам выгодные условия взаимодействия. Проанализировав опыт российских и зарубежных лизинговых компаний, мы разработали оптимальные программы, по которым наши клиенты могут приобрести офис в лизинг или другую недвижимость для своего бизнеса. Программы различаются по объемам финансирования, авансовому платежу (10-50%) и другим условиям, которые обсуждаются индивидуально со всеми потенциальными лизингополучателями.

Мы гарантируем персонализированный подход к каждому из клиентов, возможность разработки для юридических лиц наиболее удобных схем платежей. Наши сотрудники всегда готовы оказать грамотную консультационную помощь и взять на себя решение вопросов по оформлении сделки.

Коммерческая недвижимость в лизинг для юридических лиц — это рациональное решение!

От чего зависит размер лизинговых платежей?

Размер регулярных платежей по договору лизинга обговаривается с лизингодателем на этапе согласования сделки, при этом учитываются различные факторы.

Среди них:

- платежеспособность юридического лица,

- стоимость предмета договора,

- период действия соглашения,

- дополнительные услуги (страховка, оценка и др.).

В среднем, годовая ставка удорожания составляет 5,5-8% (при этом не учитывается размер страховой премии). Плательщик самостоятельно определяет порядок внесения платы за страхование недвижимого имущества – единовременно (раз в год) или регулярно.

Период действия соглашения варьирует от 1 года до 10 лет. Рекомендуемый срок – 7 лет (максимальный для многих российских лизинговых организаций). На стадии согласования сделки рекомендуется обсудить детали досрочных выплат и продления договора.

Проверьте недвижимость по этим требованиям заранее

Нам важно, чтобы процесс передачи недвижимости в лизинг протекал без осложнений и дополнительных временных затрат, поэтому мы заранее просим проверить имущество по этим требованиям:

- Здание не должно относиться к ветхим строениям или стоять в плане под снос, не должно нуждаться в капитальном ремонте.

- Здание или помещение должны быть введены в эксплуатацию. Если этого нет, не отчаивайтесь: доведение объекта недвижимости до нужного состояния занимает не более 3-х месяцев.

- На момент заключения договора купли-продажи и в течение срока действия договора лизинга не должно быть незарегистрированных и несанкционированных перепланировок, переоборудования и переустройств.

- Предмет лизинга должен иметь чистую юридическую историю, в том числе в документальной истории объекта недвижимости не должно быть судебных решений, срок обжалования которых не истек.

- Земельные отношения должны быть оформлены, то есть продавец недвижимости является собственником земельного участка или арендатором по долгосрочному договору аренды земли.

- Отсутствие обременения (залог, аренда и т. п.), которое невозможно снять к моменту заключения лизинговой сделки.

- Недвижимость не является объектом судебных разбирательств, споров и публичных торгов.

- Продавец недвижимости — это юридическое лицо, которое является плательщиком НДС и обладает зарегистрированным правом собственности на объект недвижимости.

Остались вопросы и вы не знаете, к кому обратиться, чтобы решить их? Оставьте заявку и наш менеджер сегодня же ответит на все ваши вопросы.

Виды лизинга

По типу операций лизинг делят на финансовый и операционный. По условиям финансового объект сделки переходит в собственность лизингополучателя по окончании срока действия договора. Условия операционного позволяют лизингодателю сдавать его в аренду многократно, пока не истечет нормативный срок службы объекта. Как правило, по оперативной схеме в аренду сдается строительная и сельскохозяйственная техника.

По составу участников сделки выделяют прямой, косвенный и возвратный лизинг, а также суб- и левередж-лизинг.

Не буду сейчас детально рассматривать каждый тип

Уделю внимание лишь самому популярному среди российских компаний. Речь о возвратном лизинге — когда собственник недвижимости «играет» сразу за двух участников сделки: владельца и лизингополучателя

Схема возвратного (обратного) лизинга:

- собственник недвижимости продает свой объект компании лизингодателю;

- сразу после этого берет его в пользование, но уже на условиях долгосрочной аренды;

- по окончании срока договора бывший владелец выкупает недвижимость обратно.

К чему такие сложности, если есть старое-доброе кредитование?

- Во-первых, компания получает деньги от продажи объекта, которые может использовать в хозяйственной деятельности. При этом сам объект остается в ее полном распоряжении.

- Во-вторых, цена привлеченных таким способом средств будет ниже, чем при оформлении банковского кредита под залог недвижимости.

- В-третьих, улучшается структура баланса (увеличивается доля оборотных средств).

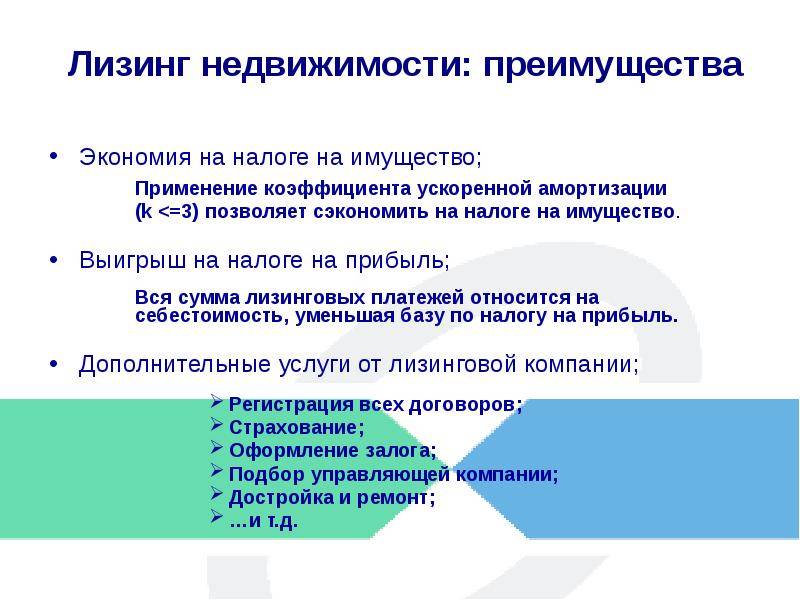

- В-четвертых, компания экономит на налогах. Скажем, ускоренная амортизация позволяет снизить размер налогооблагаемой прибыли.

Возвратный лизинг для юрлиц

Возвратная схема аренды позволяет решить сразу несколько задач:

- получить дополнительные оборотные средства;

- легально снизить налоговую нагрузку;

- использовать преимущества ускоренной амортизации.

Условия лизинга

Для начала нужно ответить на основной вопрос, что такое лизинг. Лизинг – это один из финансовых инструментов, позволяющий приобрести движимое и недвижимое имущества во временное пользование на определенных договором условиях, с правом последующего выкупа. Если говорить то же самое простыми словами, то лизинг, по своей сути, больше напоминает договор аренды, нежели кредит, то есть лизингополучатель имеет право пользоваться имуществом по договору аренды, но по окончании срока действия данного соглашения может выплатить остаточную стоимость и приобрести предмет лизинга себе в собственность.

Вернемся к вопросу недвижимости для юридических лиц, далеко не все предприятия могут пользоваться банковским кредитованием по ряду причин, а договор аренды не всегда является экономически целесообразным для него. Здесь лизинг является чем-то средним между договором аренды и кредитованием, ведь с помощью лизинга можно приобрести в собственность не только недвижимость: квартиры, склады или офисы, а также оборудование автотранспортные средства и многое другое.

Согласно договору лизинга, лизингополучатель должен в соответствии с договором выплачивать ежемесячно определенную договором сумму. На нее влияют некоторые показатели:

- стоимость предмета лизинга;

- срок действия соглашения;

- комиссия лизингодателя;

- финансовая состоятельность лизингополучателя.

Если речь идет о лизинге недвижимого имущества, то кроме основных платежей по договору между сторонами сделки, он предполагает страхование предмета договора, то есть, иными словами, лизингополучатель обязан застраховать имущество на весь срок пользования им по договору лизинга. Но в данном случае вопрос строго индивидуальный, то есть в зависимости от решения сторон, лизингополучатель может оплачивать страховку единовременно на весь срок действия договора либо и страховая премия будет включена во все платежи по договору лизинга.

Еще нельзя не сказать о том, что лизинг принципиально отличается от аренды, а также от банковского кредитования. В первую очередь, такой договор более выгоден для лизингополучателя, ведь ему нет необходимости страховать личные риски и привлекать дополнительное обеспечение, по той причине, что в случае нарушения условий договора лизингополучателем, имущество по договору финансовой аренды безоговорочно передает его обратно лизингодателю, без каких-либо разбирательств. Это и есть основное условие договора.

Кстати, еще один нюанс заключается в том, что имущество по договору лизинга не переходит к лизингополучателю. Оно остается в собственности у другой стороны договора до полного выкупа им имущества другой стороной, как правило, по окончании соглашения такой формы аренды, лизингополучатель имеет право выкупить его по остаточной стоимости либо передать обратно лизингодателю.

Преимущества лизинга недвижимости в ЛенТрансЛизинг

Компания «ЛенТрансЛизинг» занимается лизингом недвижимости для ИП и юридических лиц в Санкт-Петербурге уже больше 10 лет. За время работы мы выстроили партнерские отношения с многими поставщиками, поэтому можем предложить клиентам самые выгодные условия лизинга.

Решение вопросов финансовой аренды в нашей компании имеет следующие преимущества:

- Минимальный размер аванса составляет 15%

- Рыночное значение удорожания

- Срок договора может варьироваться от 12 месяцев до 7 лет

- Страхование производится по желанию клиента лизингодателем либо лизингополучателем

- Предусмотрена возможность выбора графика платежей (регрессивный, аннуитетный)

- Проводится рыночная оценка недвижимого объекта аккредитованной организацией

- Допускается досрочное закрытие договора лизинга со снижением размера платежей

- Клиентам предоставляется объективная информация о проекте, с помощью которой можно выбрать наиболее эффективный вариант реализации

- Решение по сделке принимается в течение 1-2 рабочих дней

- Помощь на всех этапах реализации сделки

- Индивидуальный подход к каждому обратившемуся клиенту

Весь процесс заключения сделки по передаче недвижимости в лизинг для ИП или юридических лиц сопровождается квалифицированными специалистами

Что такое лизинг

На самом деле во многих странах финансовая аренда является достаточно развитой и востребованной финансовой услугой, но в нашей стране она пока популярности еще не набрала, а если быть точнее, то такое понятие, как лизинг в нашей стране появилось относительно недавно, а именно в 1998 году. Отношения между лизингодателем и лизингополучателем регламентируются Федеральным Законом № 164.

Если говорить простыми словами, то лизинг по своей схеме мало чем отличается от обычной аренды, но с той лишь разницей, что договор лизинга заключается на определенный срок. Договором определена стоимость аренды на весь период действия договора, плюс к основному платежу, прибавляется процент на удорожание. А по окончании срока действия договора, стороны могут его перезаключить на следующий срок, если это не противоречит условиям соглашения либо выкупить активы по остаточной стоимости.

В нашей стране квартира в лизинг для физических лиц не имеет широкого распространения среди потенциальных клиентов постольку, поскольку последние о ней слишком мало информированы. А, значит, прежде всего, стоит как можно подробнее разобраться в этом финансовом предложение, а также о его преимуществах. На самом деле такой услугой в основном пользуются юридические лица, которые в силу своей финансовой несостоятельности могут пользоваться лизингом для приобретения в собственность транспорта или оборудования для осуществления производственных процессов. Но, как показывает мировая практика, лизинг жилья для физических лиц составляет примерно 15-20% от объема заключенных договоров.

Как ни странно, финансовая аренда имеет некоторые схожие черты одновременно с банковским кредитованием, и с арендой, рассмотрим их более детально:

- Ежемесячные платежи по договору лизинга вносятся равными частями, они включают в себя плату за пользование арендой и часть от стоимости арендуемой жилплощади.

- На весь срок действия договора лизинга и лизингополучатель не имеет права собственности на объект недвижимости, а также не имеет права распоряжаться ей по собственному усмотрению, исключительно в рамках заключенного договора с лизингодателем.

- По окончании срока действия договора лизингополучатель имеет право выкупить предмет аренды по остаточной стоимости либо передать ее обратно лизингодателю.

Итак, лизинг от аренды отличает то, что по окончании срока действия договора, предмет лизинга передается лизингополучателю по остаточной стоимости, а в случае с аренды этого не происходит. Кроме того, банковское кредитование также позволяет приобрести жилье в собственность с уплатой его полной стоимости, но в отличие договора лизинга, при банковском кредитовании жилье может быть передано кредитору только по решению суда в случае нарушения заемщиком своих обязательств, в случае с лизингом в судебном процессе смысла нет, ведь в любом случае предмет лизинга остается собственностью лизингодателя.

Возможные условия лизинга коммерческой недвижимости

Аванс

от 30% (меньше рассматривается индивидуально). Аванс зависит от ликвидности предмета лизинга и финансовой устойчивости клиента.

Удорожание

от 14%. Удорожание зависит от финансовой устойчивости клиента, размера аванса, типа графика, срока лизинга, предмета лизинга, балансодержателя (налога на имущество), регистрации автотранспорта(транспортный налог), страховки, валюты договора лизингa.

Страхование предметов лизинга

обязательно, возможно страхование по льготным тарифам у страховых компаний-партнеров «УралБизнесЛизинг». Страховую компанию лизингополучатель может выбрать самостоятельно.

Залоги

дополнительных залогов не требуется, имущество взятое в лизинг является обеспечение исполнения обязательств.

Условия лизинга недвижимости для юридических лиц уточняются в зависимости от вашего бизнеса. Мы делаем лизинг комфортным для вас: помогаем готовить пакет документов, предлагаем гибкие графики лизинговых платежей и индивидуальные условия финансирования.

Какие фирмы используют лизинг?

Несмотря на то, что в прежние времена финансовая аренда не была столь популярна среди предприятий и организаций, в последнее десятилетие спрос на лизинговые сделки вырос. Это удобный инструмент получения недвижимости в собственность для широкого круга организаций:

- Молодые организации, не имеющие значительных средств для самостоятельной покупки жилья, а также активов для залога по кредиту;

- Организации, в том числе и крупные, все свободные средства которых участвуют в производственном обороте, а вывод средств из хозяйственной деятельности которых может повлечь за собой убытки;

- Организации, желающие снять себя налоговое и прочее бремя как с собственника недвижимости, и высвободить значительную сумму для развития. В таких случаях жилое помещение компании продается лизингодателю, а потом уже берется в возвратную аренду, как лизингополучателем. Право пользования имуществом остается у компании, но при этом все расходы будет нести собственник имущества. Кроме того, выплаты по лизингу сокращают налогооблагаемую базу предприятий;

Лизинг недвижимости для юридических лиц

Возможен ли лизинг помещений для юридических лиц?

Чтобы наладить или развить бизнес при помощи лизинга, необходимо в точности знать, как работает этот финансовый инструмент. Для начинающих юрлиц лизинг недвижимости – чуть ли не единственный способ наладить работу. В редких случаях инвестор соглашается вложить внушительную сумму в фирму, которая только образовалась.

Выгоды

Лизингополучателю выгодно заключать договор по следующим причинам:

- наверное, главное преимущество – когда закончится срок действия договора лизинга, юридическое лицо сможет стать владельцем квадратных метров;

- с помощью лизинга (преимущественно возвратного) предприниматели решают финансовые проблемы фирмы;

- небольшой авансовый платеж позволяет заключить договор даже тем, у кого открыт малый бизнес, в некоторых случаях аванс не предусмотрен вовсе;

- размер арендной платы указан в договоре, т. е. необоснованного повышения ожидать не приходится;

- отсутствие налога на лизинговое имущество – квадратные метры по документам принадлежат лизинговой компании;

- за счет лизинговых платежей уменьшается размер налоговых;

- не требуется «вытягивать» деньги из оборота, а наоборот, можно таким способом его увеличить;

- график платежей составляется не по схеме, а в индивидуальном порядке, учитывается вид деятельности организации, сезонность и т. д.

Если сравнивать описанный вид с обычным кредитом, во-первых, кредитные средства обходятся заемщику в несколько раз дороже, чем лизинговые. Дело в том, что кредитные организации могут «раздувать» платежи за счет дополнительных, часто никому не нужных, услуг.

Во-вторых, не требуется предоставлять предмет залога, справки. В-третьих, авансовый платеж по договору лизинга гораздо меньше, чем по соглашению займа.

Кроме того, юрлицо начинает вносить ежемесячные платежи по факту пользования имуществом. Оформление документов по кредитному договору иногда растягивается на месяца.

Недостатки

Практически каждая положительная со всех сторон сделка разбавлена неприятными моментами. Точно также дела обстоят с лизингом:

Велик риск остаться без имущества, которое оформлено в долгосрочную аренду. Случается, что лизинговую фирму признают банкротом. Соответственно, все имущество, ей принадлежащее, изымается

Поэтому важно узнать финансовое состояние фирмы, в которой он оформляется. Заметим, проверить подобную организацию собственными силами очень сложно.

Что касается суммы, выплачиваемой в итоге, лизинг обходится несколько дороже банковского кредита.

Нет возможности оформить в лизинг землю, только помещение.

Юридическому лицу предстоит непростая задача – остановить свой выбор на ответственной лизинговой компании.

Положительные аспекты заключения договора финансовой аренды

- Разумные требования лизинговых компаний к уровню дохода предприятия. К примеру, для одобрения кредита прибыль должна быть значительно выше средней;

- Нет необходимости в поручителях при заключении сделки;

- Для обеспечения сделки не предоставляется залоговое имущество;

- Индивидуальный подход к составлению договора. Типовых договоров в этой сфере не существует – срок, размер выплат, процент за использование денежных средств – все параметры подбираются для каждого отдельного клиента;

- Бремя содержания лизингового имущества несет собственник. А это значит, что лизингополучателю не придется дополнительно оплачивать капитальный ремонт, налоги и прочие обязательные выплаты;

- Стартовые затраты (авансовый платеж) минимальные или отсутствуют вообще;

- Обычно договор вступает в силу после реальной передачи имущества от лизингодателя к лизингополучателю. Кредитные же договоры начинают действовать с момента подписания.

- Сокращение налогооблагаемой базы организации, поскольку выплаты по договору лизинга считаются прямыми расходами. А в соответствии с действующими нормами, эти платежи снижают размер прибыли. В отдельных ситуациях практикуют возврат НДС.

Что подразумевается под словом лизинг?

Слово лизинг переводится с иностранного языка как аренда. Подразумевает данное понятие оказание услуги – предоставление в долгосрочное использование дорогостоящего оборудования, территории, помещения с возможностью последующего выкупа этого предмета или объекта.

Проще разобрать, что это на конкретном примере.

Как происходит лизинг жилой недвижимости для юридических лиц?

Предположим, организация нуждается в торговом помещении. Существует несколько вариантов, как его заполучить:

- Заключить договор займа. Финансовые организации не всегда встречают бизнесменов «с распростертыми объятиями» — велика вероятность отрицательного решения по заявке. К тому же следует учитывать размер удорожания за весь период. Иногда сумма переплаты превышает цену приобретаемого в кредит имущества.

- Арендовать помещение. В данном случае придется беспрекословно выполнять все требования и указания арендодателя. Можно сказать, выбрасывать денежные средства впустую.

- Приобрести (купить) необходимую территорию. Но не у каждого юрлица имеется такая возможность – не просто «выдернуть» из оборота даже незначительные суммы. Тем более каждый знает, во сколько оцениваются квадратные метры в наши дни.

- Оформить лизинг. Бизнесмен, можно сказать, проделывает все три пункта, указанные выше, только с максимальной выгодой для себя.

Юридическое лицо заключает договор на определенных условиях, ежемесячно вносит арендную плату. Эта сумма является своеобразным платежом по «кредиту». По окончании оговоренного срока организация вправе оплатить остаток и стать законным владельцем недвижимого имущества.

В данном процессе участвуют три стороны:

- лизингополучатель – фирма, нуждающаяся в помещении;

- продавец недвижимости – собственник имущества, желающий продать его;

- лизинговая компания (лизингодатель) – финансово обеспеченная организация, которая приобретает помещение у продавца и передает его лизингополучателю на выгодных для себя условиях.

Куда обратиться

На самом деле, обычно такой вопрос не стоит перед юридическими лицами, потому что в нашей стране на протяжении долгих лет успешно работают лизинговые компании, специализирующиеся на таких сделках. То есть лизинг коммерческой недвижимости является обычной практикой для отечественных предпринимателей, тем не менее, каждый из них, перед тем как заключить договор должен учитывать размер удорожания и еще некоторые особенности:

- сроки договора;

- размер авансового платежа;

- сумма ежемесячного платежа;

- возможные штрафы;

- возможность досрочного расторжения договора и выкупа имущества.

Кстати, услуги финансовой аренды предлагают несколько дочерних предприятий известных коммерческих банков, в частности, Сбербанк Лизинг, МКБ Лизинг, ВТБ Лизинг и другие компании. Условия сотрудничества здесь практически равноценные, размер авансового платежа составляет 10%, удорожания в год от 5 до 6%, максимальный срок действия договора 10 лет. Но, кроме того, есть компании, которые предоставляют лизинг без авансового платежа – это Балтийский Лизинг и Альфа Лизинг, здесь ставка удорожания также колеблется от 5 до 6%.

Кроме всего прочего, потенциальные лизингополучатели должны обратить внимание на требования к нему. То есть, перед сделкой он должен собрать ряд документов, в том числе, все документы его предприятия, в частности, свидетельство о регистрации, документы учредителей, карточки с образцами подписей и многое другое

Среди прочих документов понадобятся финансовые отчеты, выписки по счету и другие.

Процентные ставки

При расчете лизинговых платежей используют плавающие или фиксированные ставки в рублях, евро или долларах США. Каждый проект оценивается индивидуально. Конечная цифра переплаты зависит от десятка факторов (срока договора, структуры выплат, размера аванса, валюты, финансового положения юрлица, стоимости объекта недвижимости).

Вместо процентной ставки лизинговые компании часто используют термин «удорожание». Это разница в процентах между суммой всех платежей по договору и стоимостью объекта с учетом срока лизинга. Другими словами, удорожание — это переплата лизингополучателя (в процентах годовых).

Замечу, что разница в размере удорожания по договору на три года с 20% авансом в четыре раза выше, чем по договору на один год с авансом 50%.

Заключение

Несмотря на то, что лизинговые сделки – не самый распространенный вид взаимодействия юридических лиц на российском рынке, свою нишу это вид сотрудничества надежно удерживает. При этом число желающих получить недвижимость в лизинг постепенно растет. Это говорит о том, что постепенно организации осознают все преимущества финансовой аренды по договору, а недостатки, которые препятствовали увеличению спроса на услугу, постепенно отходят на второй план. При такой динамике весьма вероятно, что лизинговое законодательство будет уточнено и оптимизировано для современных реалий. Следовательно, получить квартиру в лизинг станет еще проще и безопаснее.

Заключение договора лизинга

Заключается двухсторонняя договоренность сроком до 10 лет, выполняется подготовка и оформление бумаг после того, как клиент соберет полный пакет документов.

В бумажном соглашении, которое заключается между сторонами, должны присутствовать следующие пункты:

- какая валютная единица будет использоваться для внесения платы за арендный предмет, поступивший в пользование;

- какой срок заключения договоренности;

- процентная ставка для потребителя;

- внесение оплаты будет ежемесячным или деньги будут зачисляться каждый квартал;

- возможность выкупа конкретного предмета или помещения, которым пользуется юрлицо согласно составленного контракта.

Договор финансовой аренды составляется в присутствии юриста, после чего заверяется. В бумаге обязательно должна содержаться следующая информация:

- точное описание предмета или помещения, ради получения которого составляется договор финансовой аренды лизинга;

- моменты порядка ремонта и обслуживания предмета двухстороннего контракта;

- точный график платежей;

- обязанности каждого из участников этой договоренности.

Контракт выдается на руки обеим сторонам, является действенным на протяжении периода, указанного в бумаге.

О том, как зять лизинг на автомобиль юрлицу или ИП, читайте в отдельной статье.